Größe und Marktanteil des europäischen Marktes für Batteriemanagementsysteme für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

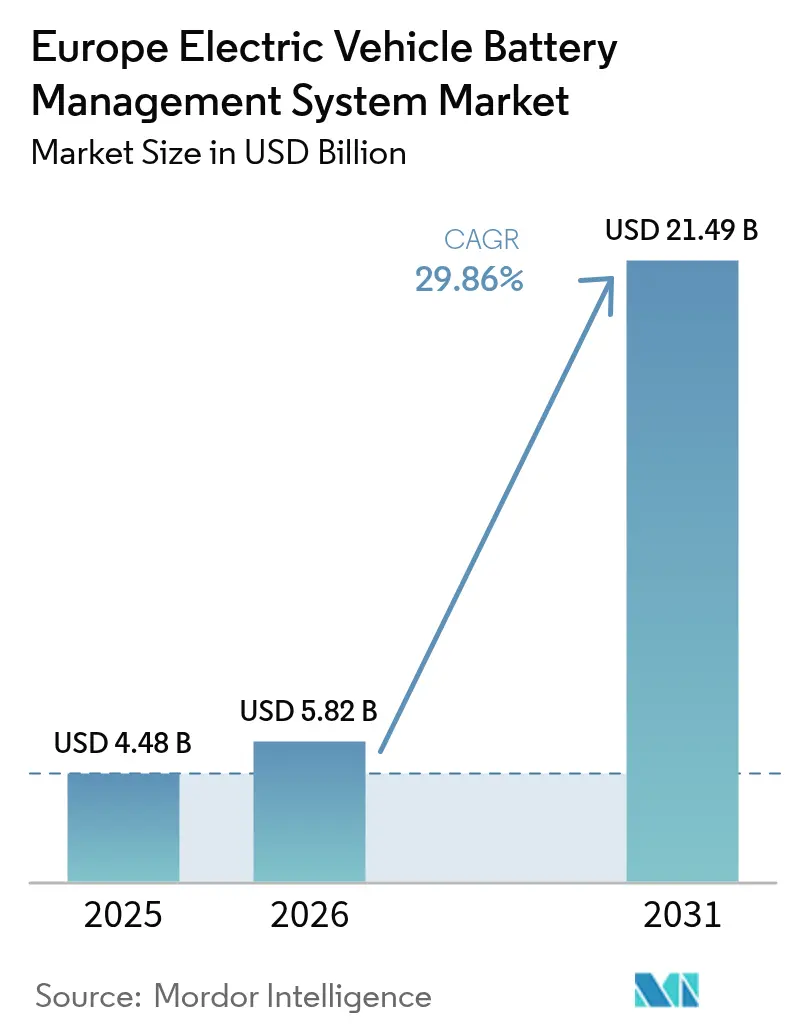

| Marktgröße im Basisjahr (2025) | 4.48 Milliarden US-Dollar |

| Marktgröße (2026) | 5.82 Milliarden US-Dollar |

| Marktgröße (2031) | 21.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.86% CAGR |

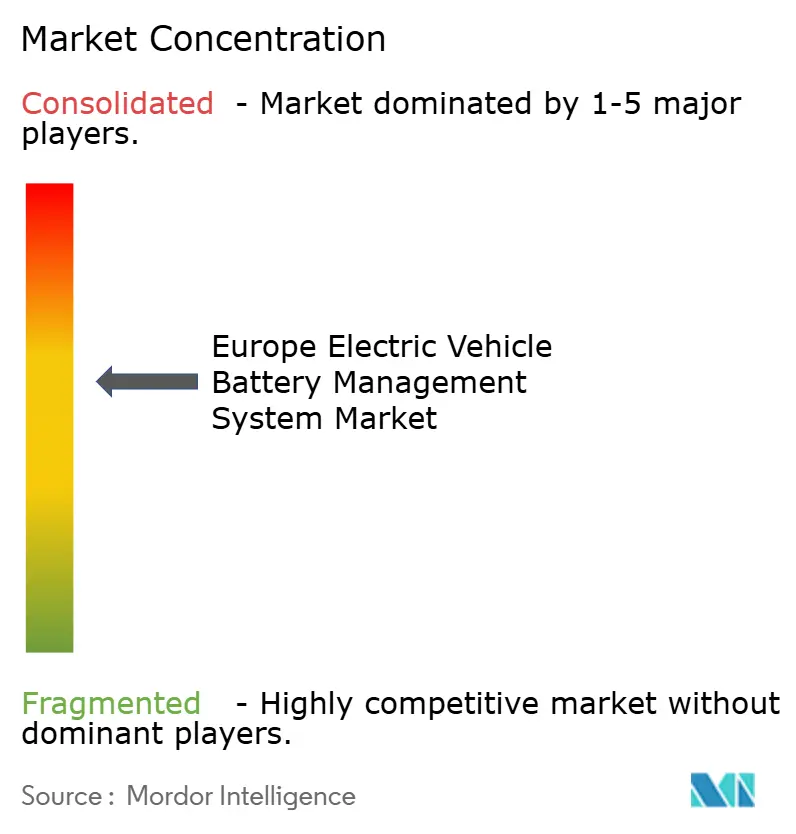

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Batteriemanagementsysteme für Elektrofahrzeuge von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Batteriemanagementsysteme für Elektrofahrzeuge wurde im Jahr 2025 auf USD 4,48 Milliarden geschätzt und soll von USD 5,82 Milliarden im Jahr 2026 auf USD 21,49 Milliarden bis 2031 wachsen, bei einer CAGR von 29,86 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt die strengen CO₂-Flottenemissionsgrenzwerte der EU wider, die vorschreiben, dass alle neuen Personenkraftwagen bis 2035 emissionsfrei sein müssen, die rasche Umstellung des Premiumsegments auf 800-V-Elektroplattformen sowie den intensiven Gigafabrik-Aufbau in Mitteleuropa. Die Nachfrage profitiert zudem von versicherungsgetriebenen Regeln zur Rückverfolgbarkeit von Batterien und frühen Pilotprojekten zum Batteriepass, die OEMs dazu veranlassen, leistungsfähigere und cybersichere Batteriemanagementsoftware zu installieren. Zusätzlichen Schwung verleihen modulare Batteriepackarchitekturen, die die Designkosten senken und die Einführung von Mehrmarken-Elektrofahrzeugplattformen beschleunigen. Herausforderungen bestehen weiterhin bei der Verfügbarkeit von Halbleitern und langen Warteschlangen für Hochspannungszertifizierungen, dennoch priorisieren die meisten OEMs Investitionen in Batteriemanagementsysteme, um hohe CO₂-Strafen und Rückrufkosten im Zusammenhang mit thermischen Durchgehvorfällen zu vermeiden.

Wichtigste Erkenntnisse des Berichts

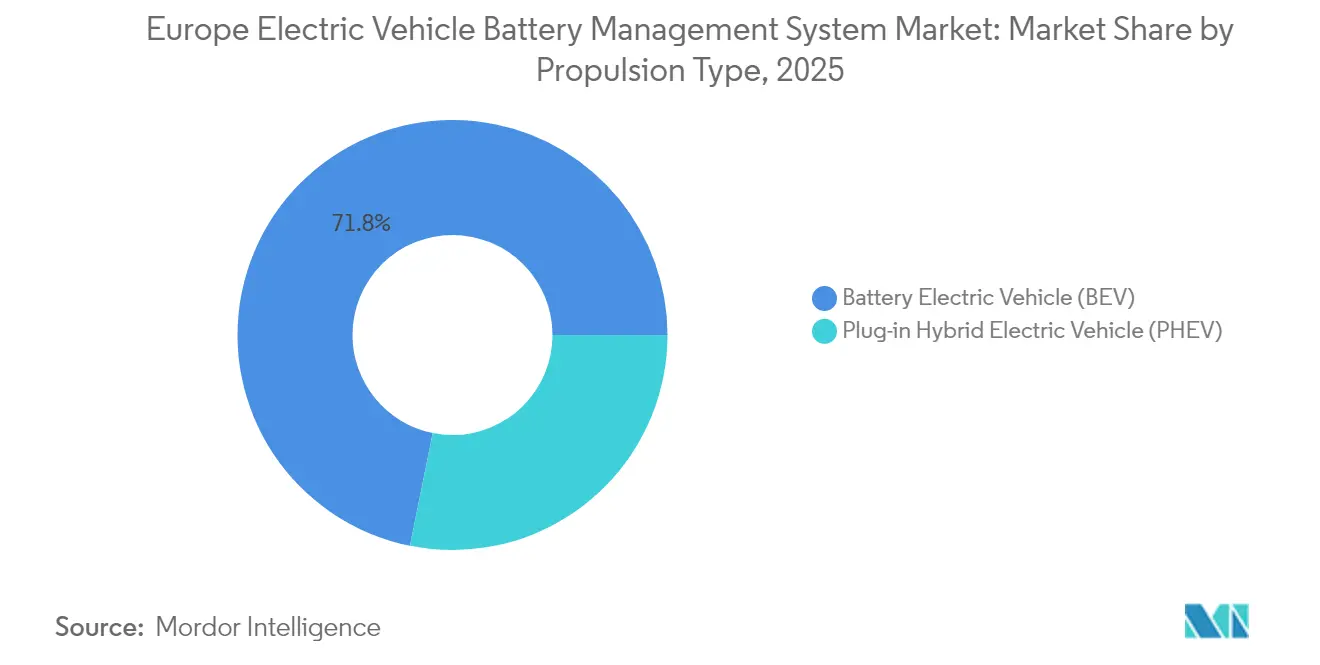

- Nach Antriebsart führten batterieelektrische Fahrzeuge mit einem Umsatzanteil von 71,83 % am europäischen Markt für Batteriemanagementsysteme für Elektrofahrzeuge im Jahr 2025 und verzeichneten bis 2031 eine CAGR von 31,10 %.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 67,12 % an der Nachfrage des europäischen Marktes für Batteriemanagementsysteme für Elektrofahrzeuge; Zweirad- und Mikromobilitätslösungen verzeichnen die stärkste CAGR von 31,25 % bis 2031.

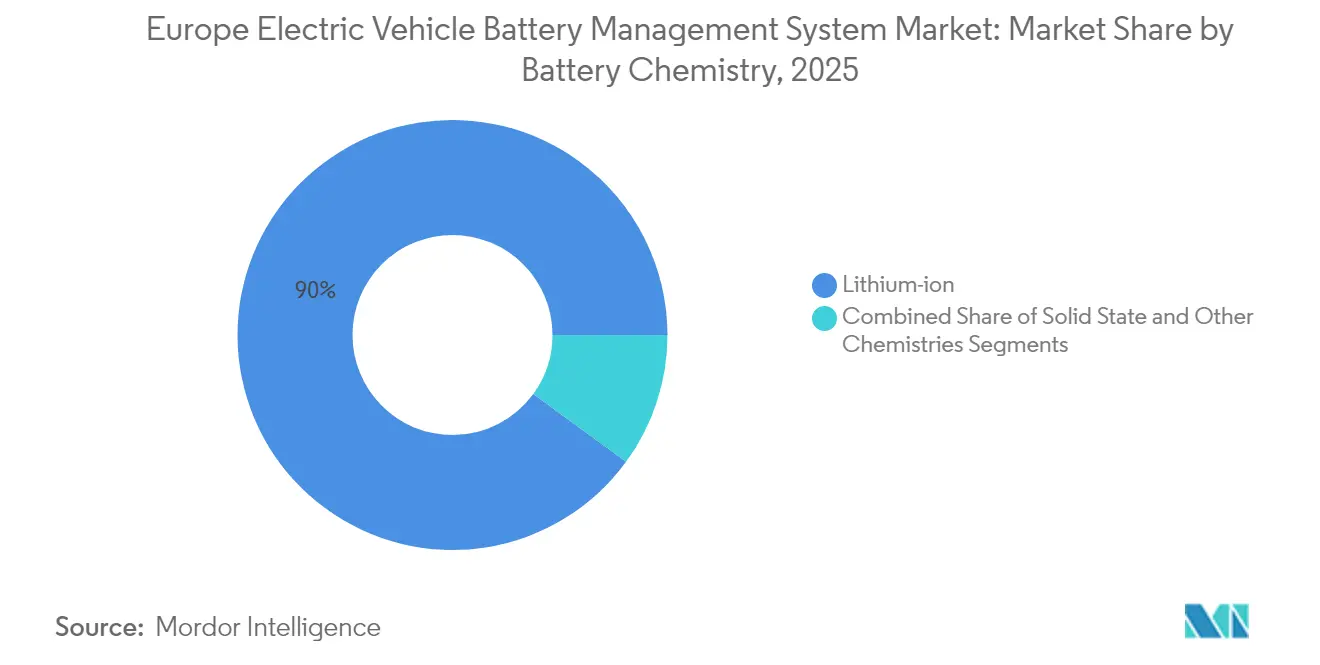

- Nach Batteriechemie dominierte Lithium-Ionen-Technologie mit einem Anteil von 89,96 % an der Marktgröße des europäischen Marktes für Batteriemanagementsysteme für Elektrofahrzeuge im Jahr 2025, während Festkörpertechnologie bis 2031 voraussichtlich mit einer CAGR von 41,05 % wachsen wird.

- Nach Topologie erfassten modulare Systeme im Jahr 2025 einen Anteil von 44,52 % am Umsatz des europäischen Marktes für Batteriemanagementsysteme für Elektrofahrzeuge und bleiben das am schnellsten wachsende Segment mit einer CAGR von 31,02 %.

- Nach Land trug das übrige Europa im Jahr 2025 einen Anteil von 37,10 % zum Umsatz des europäischen Marktes für Batteriemanagementsysteme für Elektrofahrzeuge bei; Spanien ist der am schnellsten wachsende nationale Markt mit einer CAGR von 33,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Batteriemanagementsysteme für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausschließliche CO₂-Flottenregeln für Elektrofahrzeuge bis 2035 | +8.5% | EU-weit, am stärksten in Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Rascher OEM-Wechsel zu 800-V-Architekturen | +6.2% | Deutschland, Schweden, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Rasanter Gigafabrik-Aufbau in Mitteleuropa | +5.8% | Slowakei, Tschechische Republik, Ungarn, Polen | Mittelfristig (2–4 Jahre) |

| Cybersichere Over-the-Air (OTA) Batteriemanagementsystem-Updates | +4.3% | Global, angeführt von Deutschland und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Versicherungspflichtige Plattformen zur Rückverfolgbarkeit von Batterien | +3.1% | EU-weit, frühe Einführung in den Niederlanden und Deutschland | Kurzfristig (≤ 2 Jahre) |

| EU-Batteriepass-Pilotprojekte (im Rahmen der CSRD) | +2.9% | EU-weit, Pilotprogramme in Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausschließliche CO₂-Flottenregeln für Elektrofahrzeuge bis 2035

Das Mandat der Europäischen Union, das bis 2035 100 % emissionsfreie Fahrzeugverkäufe vorschreibt, schafft einen unumkehrbaren Nachfragekatalysator für anspruchsvolle Batteriemanagementsystemlösungen, da Automobilhersteller bei Überschreitung der CO₂-Schwellenwerte mit Strafen von EUR 95 pro Gramm rechnen müssen[1]"Powering the EU's future: Strengthening the battery industry", Europäisches Parlament, europarl.europa.eu.. Dieser Regulierungsrahmen zwingt die Hersteller, die BEV-Produktion über die aktuelle Marktdurchdringung von 13,5 % hinaus zu beschleunigen, was eine jährliche Wachstumsrate von 14 % erfordert, die fortschrittliche Batteriemanagementsystemfähigkeiten für größere Packgrößen und höhere Energiedichten notwendig macht. Der sekundäre Effekt der Regulierung veranlasst Versicherungsunternehmen, umfassende Batterieüberwachungssysteme vorzuschreiben, was zusätzliche Einnahmequellen für Batteriemanagementsystemanbieter schafft, die prädiktive Fehlererkennung und Garantiekostenreduzierung nachweisen können. Premiumautomobilhersteller reagieren mit erheblichen Investitionen in 800-V-Architekturen, die ausgefeilteres Wärmemanagement und Zellausgleichsalgorithmen erfordern, was BMS-Lieferanten mit fortgeschrittener Leistungselektronikexpertise direkt zugute kommt. Der Compliance-Zeitplan schafft einen Engpass in der Lieferkette, bei dem die BMS-Zertifizierung zum kritischen Pfadelement wird, was etablierten Akteuren mit ISO-26262-Funktionssicherheitsnachweisen erhebliche Wettbewerbsvorteile gegenüber Neueinsteigern verschafft.

Rascher OEM-Wechsel zu 800-V-Architekturen

Die Migration der Automobilindustrie zu 800-V-Elektrarchitekturen stellt einen grundlegenden Wandel dar, der völlig neue Batteriemanagementsystemdesigns erfordert, die in der Lage sind, höhere Spannungsdifferenzen und komplexere thermische Dynamiken zu bewältigen. BMWs Partnerschaft mit Rimac Technology für Batteriepacke der nächsten Generation und Volvos Zusammenarbeit mit Vitesco Technologies zeigen, wie Premiumhersteller Schnellladefähigkeiten priorisieren, die ausgefeilte Spannungsüberwachungs- und Zellausgleichsalgorithmen erfordern. Dieser Architekturwechsel schafft erhebliche Markteintrittsbarrieren für BMS-Lieferanten ohne Hochspannungsexpertise, da die Zertifizierungsanforderungen gemäß ISO 26262 bei 800-V-Betriebsniveaus exponentiell komplexer werden. Der Wechsel ermöglicht 10-minütige Ladevorgänge für eine Reichweite von 200 Meilen, setzt die Batteriezellen jedoch extremem thermischen Stress aus, den herkömmliche BMS-Designs nicht ausreichend bewältigen können, was Lieferanten zwingt, fortschrittliche Kühlalgorithmen und prädiktive thermische Modellierung zu integrieren. Europäische Automobilhersteller nutzen diesen Übergang, um sich von chinesischen Wettbewerbern zu differenzieren, die überwiegend 400-V-Systeme verwenden, und schaffen so einen vorübergehenden technologischen Vorsprung, der lokalen BMS-Lieferanten mit fortgeschrittenen Leistungselektronikfähigkeiten zugute kommt.

Rasanter Gigafabrik-Aufbau in Mitteleuropa

Das Aufkommen Mitteleuropas als Batterieproduktionszentrum schafft konzentrierte Nachfrage nach Batteriemanagementsystemlösungen, wobei die Slowakei InoBats Partnerschaft mit Gotion beherbergt, die Tschechische Republik die Produktion von Vitesco Technologies ausbaut und Ungarn Investitionen von Samsung SDI und FORVIA-BYD anzieht. Diese geografische Konzentration ermöglicht es BMS-Lieferanten, durch lokalisierte Ingenieurunterstützung und verkürzte Lieferketten Skaleneffekte zu erzielen, wobei sie von qualifizierten Automobilarbeitskräften und wettbewerbsfähigen Arbeitskosten profitieren. Die strategische Positionierung der Region zwischen deutschen Automobil-OEMs und aufstrebenden osteuropäischen Märkten schafft natürliche Logistikvorteile für den BMS-Vertrieb, insbesondere da Hersteller nach jüngsten Lieferkettenunterbrechungen die Abhängigkeit von asiatischen Lieferanten reduzieren möchten. Allein die Batterieproduktionskapazität der Slowakei soll bis 2027 jährlich 40 GWh überschreiten, was anspruchsvolle BMS-Lösungen für Qualitätskontrolle und Produktionslinienintegration erfordert, die herkömmliche Batteriemanagementsystemansätze nicht bewältigen können. Der Clustereffekt beschleunigt den Technologietransfer und die Innovation, da BMS-Lieferanten regionale Forschungs- und Entwicklungszentren einrichten, um mehrere Gigafabrik-Kunden gleichzeitig zu bedienen, und durch Nähe und Spezialisierung nachhaltige Wettbewerbsvorteile schaffen.

Cybersichere Over-the-Air (OTA) Batteriemanagementsystem-Updates

Die Integration von OTA-Aktualisierungsfähigkeiten in die Batteriemanagementsystemarchitektur stellt einen Paradigmenwechsel hin zu softwaredefinierten Batteriemanagementsystemen dar, der es Herstellern ermöglicht, die Leistung zu optimieren und Sicherheitsprobleme ohne physische Rückrufe zu beheben. HARMANs Entwicklung von ISO-24089-konformen OTA-Lösungen zeigt, wie Cybersicherheitsanforderungen integraler Bestandteil des BMS-Designs werden, da vernetzte Fahrzeuge neue Angriffsvektoren schaffen, die Batteriesicherheitssysteme gefährden könnten. Diese Fähigkeit wird kritisch, da thermische Durchgehvorfälle wie jene, die Mercedes EQB- und BMW Mini Cooper SE-Modelle betrafen, durch Fernparameteranpassungen und verbesserte Überwachungsalgorithmen gemindert werden könnten. Die Einführung der „B.around”-Batteriemanagementsystemplattform durch LG Energy Solution veranschaulicht, wie Lieferanten OTA-Fähigkeiten durch abonnementbasierte Diagnosedienste und prädiktive Wartungsangebote monetarisieren[2]"LG Energy Solution to Pioneer Battery Safety Diagnostics Software Business, Exploring Unlimited Business Extension Opportunities", LG Energy Solution, lgensol.com. . Die Technologie ermöglicht eine Echtzeit-Optimierung des Ladeprofils basierend auf Nutzungsmustern und Umgebungsbedingungen, verlängert die Batterielebensdauer und verbessert die Fahrzeugleistung auf eine Weise, die statische BMS-Konfigurationen nicht erreichen können. Europäische Automobilhersteller konzentrieren sich besonders auf OTA-Sicherheit angesichts der DSGVO-Compliance-Anforderungen und des gestiegenen Cybersicherheitsbewusstseins, was Chancen für BMS-Lieferanten schafft, die robuste Verschlüsselung und sichere Kommunikationsprotokolle nachweisen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Halbleiterlieferkette | -4.7% | Global, akut im deutschen Automobilsektor | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Hochspannungs-BMS-Zertifizierung | -3.2% | EU-weit, Verzögerungen bei der Regulierungsgenehmigung | Mittelfristig (2–4 Jahre) |

| Rückrufe aufgrund thermischen Durchgehens beeinträchtigen das Verbrauchervertrauen | -2.8% | EU-weit, markenspezifische Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Funktionssicherheitsingenieuren | -2.1% | Deutschland, nordische Länder, Fachkräftemangel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Halbleiterlieferkette

Der globale Halbleitermangel schränkt weiterhin die BMS-Produktionskapazität ein, wobei Chips für den Automobilbereich Lieferzeiten von mehr als 26 Wochen aufweisen und kaskadierende Verzögerungen in den europäischen Elektrofahrzeug-Fertigungsplänen verursachen. Diese Einschränkung betrifft insbesondere fortschrittliche BMS-Designs, die spezialisierte Leistungsmanagement-ICs und Mikrocontroller erfordern, die in der Lage sind, 800-V-Architekturen und komplexe thermische Algorithmen zu verarbeiten. Europäische BMS-Lieferanten stehen unter zusätzlichem Druck, da sie mit Unterhaltungselektronikherstellern um begrenzte Chipzuteilungen konkurrieren und aufgrund geringerer Volumenverpflichtungen als Smartphone- und Computeranwendungen häufig Prioritätsnachteile haben. Der Mangel zwingt Hersteller dazu, die BMS-Architektur um verfügbare Komponenten herum neu zu gestalten, was möglicherweise die Leistungsoptimierung beeinträchtigt und die Entwicklungszyklen um 12–18 Monate verlängert. Die Widerstandsfähigkeit der Lieferkette wird zu einem entscheidenden Wettbewerbsfaktor, wobei Unternehmen strategische Lagerbestände aufrechterhalten und alternative Beschaffungsbeziehungen entwickeln, um die Produktionskontinuität zu gewährleisten. Die Einschränkung schafft Chancen für europäische Halbleiterhersteller, Marktanteile von asiatischen Lieferanten zu gewinnen. Dennoch erfordert dies erhebliche Kapitalinvestitionen und Entwicklungszeiträume von 2–3 Jahren, die den unmittelbaren Versorgungsbedarf möglicherweise nicht decken.

Engpässe bei der Hochspannungs-BMS-Zertifizierung

Der Übergang zu 800-V-Architekturen schafft beispiellose Zertifizierungsherausforderungen gemäß den Funktionssicherheitsstandards ISO 26262, da die Testanforderungen bei höheren Spannungsniveaus exponentiell komplexer werden und die Regulierungsbehörden nicht über ausreichende Kapazitäten verfügen, um Anträge effizient zu bearbeiten. Europäische Zertifizierungsbehörden verzeichnen Rückstände von 6–12 Monaten bei der Genehmigung von Hochspannungs-BMS, was kritische Pfadverzögerungen für Automobilhersteller verursacht, die sich beeilen, die CO₂-Compliance-Fristen für 2025 zu erfüllen. Der Engpass betrifft insbesondere kleinere BMS-Lieferanten, denen die Ressourcen fehlen, um dedizierte Regulierungsabteilungen zu unterhalten und komplexe, länderübergreifende Genehmigungsverfahren in den EU-Mitgliedstaaten zu navigieren. Einschränkungen der Testinfrastruktur verschärfen das Problem, da spezialisierte Hochspannungstestanlagen an ihrer Kapazitätsgrenze arbeiten und monatelange Buchungsvorlaufzeiten für umfassende Sicherheitsvalidierungen erfordern. Diese Einschränkung begünstigt etablierte Akteure wie Continental AG und Robert Bosch GmbH, die über bestehende Zertifizierungsbeziehungen verfügen und Skaleneffekte über mehrere Produktlinien hinweg nutzen können, was möglicherweise Marktanteile von innovativen Start-ups mit überlegener Technologie, aber begrenzter Regulierungserfahrung konsolidiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Batterieelektrische Fahrzeuge dominieren den Wachstumspfad

Batterieelektrische Fahrzeuge beherrschen im Jahr 2025 einen Marktanteil von 71,83 % und führen die Wachstumsprognosen mit einer CAGR von 31,10 % bis 2031 an, was den entschiedenen Wandel des Marktes hin zu reinen Elektroantrieben widerspiegelt, da Automobilhersteller Hybridstrategien zugunsten der Plattformvereinfachung aufgeben. Die Dominanz des BEV-Segments resultiert aus dem Regulierungsdruck durch die CO₂-Flottenregeln der EU und der Verbraucherpräferenz für vereinfachte Besitzerfahrungen ohne Reichweitenangst, die mit der Komplexität von Plug-in-Hybriden verbunden ist. Plug-in-Hybridfahrzeuge (PHEVs) behalten ihre Relevanz in gewerblichen Anwendungen, bei denen betriebliche Flexibilität entscheidend bleibt. Dennoch sehen sie sich rückläufigen Investitionen gegenüber, da Hersteller Forschungs- und Entwicklungsressourcen auf BEV-Plattformen umverteilen, die überlegene Skaleneffekte bieten. Die Segmentdynamik offenbart einen kritischen Wendepunkt, an dem sich die BMS-Anforderungen zwischen den Antriebsarten erheblich unterscheiden: BEVs erfordern ausgefeiltes Wärmemanagement für größere Batteriepacks, während PHEVs komplexe Leistungsarbitrierungsalgorithmen für die Koordination des Doppelantriebsstrangs benötigen.

Fortschrittliche BMS-Architekturen für BEVs integrieren zunehmend Algorithmen des maschinellen Lernens für prädiktive thermische Modellierung. Die B.around-Plattform von LG Energy Solution analysiert Daten von über 130.000 Batteriezellen, um Ladeprofile zu optimieren und die Packlebensdauer zu verlängern. Diese technologische Raffinesse schafft Markteintrittsbarrieren für traditionelle Automobillieferanten ohne Softwareexpertise, was Neueinsteigern wie Munich Electrification ermöglicht, Marktanteile durch spezialisierte BMS-Lösungen für Energiespeichersysteme bis zu 1.500 V zu gewinnen. Die Segmentierung nach Antriebsart spiegelt zunehmend die breitere Branchenkonsolidierung rund um BEV-Plattformen wider, mit Implikationen für BMS-Lieferanten, die zwischen der Bedienung rückläufiger PHEV-Märkte und erheblichen Investitionen in BEV-Technologien der nächsten Generation wählen müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten treiben Innovationen voran

Personenkraftwagen repräsentieren im Jahr 2025 67,12 % der Nachfrage nach Fahrzeugtypen. Das Zweirad- und Mikromobilitätssegment verzeichnet jedoch ein bemerkenswertes CAGR-Wachstum von 31,25 % bis 2031, angetrieben durch die Transformation der städtischen Logistik und die Expansion von Plattformen für geteilte Mobilität in europäischen Städten. Nutzfahrzeuge nehmen eine strategische Mittelposition ein, bei der BMS-Anforderungen Haltbarkeit und prädiktive Wartung gegenüber Leistungsoptimierung betonen, was Chancen für Lieferanten schafft, die Vorteile bei den Gesamtbetriebskosten nachweisen können. Der Mikromobilitätsaufschwung spiegelt grundlegende Veränderungen in städtischen Transportmustern wider, bei denen leichte BMS-Designs Kostenbeschränkungen mit Sicherheitsanforderungen für gemeinsam genutzte Fahrzeuganwendungen in Einklang bringen müssen, die intensive Nutzungszyklen und unterschiedliche Umgebungsbedingungen erfahren.

Flottenoperatoren fordern zunehmend ausgefeilte Batterieanalysen für prädiktive Wartung und Betriebsoptimierung, was die Einführung cloudverbundener BMS-Lösungen vorantreibt, die Leistungsdaten über Fahrzeugpopulationen hinweg aggregieren und aufkommende Fehlermuster identifizieren, bevor sie die Serviceverfügbarkeit beeinträchtigen. Daimler Trucks Partnerschaft mit BMZ Poland für Batteriesysteme veranschaulicht, wie Nutzfahrzeughersteller BMS-Lieferanten priorisieren, die umfassendes Lebenszyklusmanagement statt eigenständiger Hardwarelösungen anbieten können. Die Segmentierung nach Fahrzeugtyp offenbart divergierende Technologieanforderungen, bei denen sich BMS für Personenkraftwagen auf Leistung und Benutzererfahrung konzentriert, während Nutzfahrzeugsysteme Zuverlässigkeit und Kosteneffizienz betonen. Gleichzeitig erfordern Mikromobilitätsanwendungen ultrakompakte Designs mit drahtloser Konnektivität für die Integration in das Flottenmanagement.

Nach Batteriechemie: Das Aufkommen von Festkörperbatterien verändert die Marktlandschaft

Lithium-Ionen-Technologie behauptet im Jahr 2025 eine überwältigende Marktdominanz von 89,96 %. Festkörperbatterien erregen jedoch Aufmerksamkeit mit einem prognostizierten CAGR-Wachstum von 41,05 % bis 2031, da Mercedes-Benz die Kommerzialisierung bis 2030 anstrebt und Samsung SDI sich auf Massenproduktionsfähigkeiten ab 2027 vorbereitet. Die Chemielandschaft spiegelt einen grundlegenden Übergang wider, bei dem herkömmliche Flüssigelektrolytsysteme inhärente Wärmemanagementherausforderungen aufweisen, die Festkörpertechnologie potenziell eliminieren kann, was völlig neue BMS-Architekturen erfordert, die für unterschiedliche Fehlermodi und Ladeeigenschaften optimiert sind. Andere Batteriechemien dienen spezialisierten Anwendungen, bei denen Kostenoptimierung die Anforderungen an die Energiedichte überwiegt, insbesondere in Nutzfahrzeugsegmenten, bei denen betriebliche Wirtschaftlichkeit die Technologieauswahl gegenüber Leistungskennzahlen bestimmt.

Die Demonstrationsflotte von Stellantis mit dem Ziel der Einführung bis 2026 und die wegweisende Vereinbarung von PowerCo mit QuantumScape für eine jährliche Produktionskapazität von 40 GWh zeigen, dass Festkörpertechnologie vom Laborexperiment zur kommerziellen Realität übergeht. Die Chemiesegmentierung schafft strategische Herausforderungen für BMS-Lieferanten, die gleichzeitig bestehende Lithium-Ionen-Einsätze unterstützen und Fähigkeiten der nächsten Generation für Festkörpersysteme entwickeln müssen, die unter grundlegend anderen thermischen und elektrischen Eigenschaften arbeiten. Europäische Hersteller nutzen diesen Übergang, um technologische Differenzierung von chinesischen Wettbewerbern zu etablieren, die die traditionelle Lithium-Ionen-Produktion dominieren, und schaffen Chancen für spezialisierte BMS-Lieferanten, die die Komplexität der Unterstützung von Mehrchemie-Plattformen bewältigen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Topologie: Modulare Architektur gewinnt an Dynamik

Modulare Topologie erfasste im Jahr 2025 einen Marktanteil von 44,52 % und führt die Wachstumsprognosen mit einer CAGR von 31,02 % bis 2031 an, was die Präferenz der Automobilhersteller für skalierbare Architekturen widerspiegelt, die eine kosteneffektive Plattformteilung über Fahrzeugsegmente hinweg und vereinfachte Fertigungsprozesse ermöglichen. Dieser Topologievorteil wird entscheidend, da Hersteller wie Hyundai die Integrierte Modulare Architektur (IMA) implementieren und General Motors seine Ultium-Plattform über mehrere Marken hinweg skaliert, was BMS-Designs erfordert, die sich ohne umfangreiche Neuentwicklung an unterschiedliche Packkonfigurationen anpassen können. Zentralisierte Systeme behalten ihre Relevanz in kostenempfindlichen Anwendungen, bei denen Einfachheit Flexibilität überwiegt, während verteilte Architekturen spezialisierte Anforderungen bedienen, bei denen die individuelle Zellüberwachung trotz erhöhter Komplexität und Kosten Sicherheitsvorteile bietet.

Der modulare Ansatz ermöglicht es Herstellern, die BMS-Funktionalität für spezifische Anwendungen zu optimieren und gleichzeitig gemeinsame Hardwareplattformen beizubehalten, was Entwicklungskosten reduziert und die Markteinführungszeit für neue Fahrzeugvarianten beschleunigt. Teslas fortgesetzte Nutzung zentralisierter Architektur zeigt, wie die Topologieauswahl breitere strategische Entscheidungen über vertikale Integration und Fertigungsphilosophie widerspiegelt. Die Topologiesegmentierung spiegelt zunehmend die Branchenkonsolidierung rund um modulare Plattformen wider, die zukünftige Technologieübergänge, einschließlich Festkörperbatterien und fortschrittlicher Wärmemanagementsysteme, aufnehmen können, was Wettbewerbsvorteile für BMS-Lieferanten schafft, die architektonische Flexibilität und Skalierbarkeit über mehrere Fahrzeugprogramme hinweg nachweisen können.

Geografische Analyse

Das übrige Europa erfasste im Jahr 2025 37,10 % des Marktwerts durch eine Mischung aus reifer deutscher Nachfrage, nordischen Kältewetter-BMS-Spezialitäten und aufstrebenden mitteleuropäischen Gigafabriken. Spanien führt das Wachstum mit einer CAGR von 33,95 % an, gestützt durch das EUR 4,1 Milliarden teure Zellenwerk von Stellantis-CATL in Valencia, das lokale BMS-Validierungslinien integriert. Die Nähe zu reichlich vorhandenen Solarenergiequellen bietet Energiekostenvorteile und stärkt den regionalen Fall für die Einhaltung des Batteriepasses von Anfang an.

Deutschland behält den größten nationalen Umsatzpool, unterstützt durch dichte Tier-1-Cluster und einen tiefen Pool an Funktionssicherheitsingenieuren. Dennoch beschleunigen Lohnkostendifferenzen die Kapazitätsverlagerung nach Osten, was Berlin dazu veranlasst, die Finanzierung für Hochspannungstestinfrastruktur und Siliziumkarbid-Leistungshalbleiterfabriken zu erhöhen. Nordische Nationen bieten Extremtemperaturbedingungen für Algorithmen; finnische Wintertests helfen dabei, die Heizungssteuerung bei niedrigem Ladezustand zu verfeinern, und speisen dann Softwareaktualisierungen über die Luft an südliche Flotten zurück.

Frankreich konzentriert sich auf Kreislaufwirtschaftsgesetzgebung, die die stationäre Zweitnutzungsspeicherung fördert und damit BMS-Plattformen erfordert, die gebrauchte Packs bewerten und Restkapazität melden können. Das Vereinigte Königreich navigiert nach dem Brexit durch Zollkomplexität; Lieferanten müssen unter dualen Regimen zertifizieren und gleichzeitig Komponenten aufrechterhalten, die für EU-Batteriepässe rückverfolgbar sind. Die Lombardei in Italien, neu unterstützt durch Mittelzuweisungen des Grünen Deal-Industrieplans, entwickelt sich zu einem Standort für die Bearbeitung von Aluminiumbusschienen und verbindet BMS-Anbieter mit induktionsarmen Leitungsmodulen. Die Niederlande und Belgien differenzieren sich durch die Dichte des Ladenetzes, was die Nachfrage nach fahrzeug-zu-netz-fähiger Firmware ankurbelt, die die Entladung plant, wenn die Großhandelsspitzenpreise vorherrschen.

Regulatorisches Umfeld

Das EU-Politikpaket verschärft die technischen und datenbezogenen Anforderungen an Batteriemanagementsysteme für Elektrofahrzeuge, wobei die Verordnung (EU) 2023/1542 als zentraler Ankerpunkt für Rückverfolgbarkeits- und Kreislaufanforderungen dient. Ab dem 18. August 2024 verlangt die Verordnung, dass BMS-relevante Informationen zu Parametern, die den Gesundheitszustand und die erwartete Lebensdauer bestimmen, aufbewahrt werden, was OEMs und Zulieferer dazu zwingt, Sensorik, Protokollierung und Kalibrierungspraktiken über Batteriepacks hinweg zu härten.

Die Verordnung (EU) 2023/1542 führt zudem Anforderungen an die Kreislauffähigkeit im Design ein, die BMS-Softwarefunktionen prägen, einschließlich einer Rücksetzfunktion zur Unterstützung der Vorbereitung auf Wiederverwendung, Weiterverwendung oder Wiederaufbereitung. Bei vernetzten BMS-Einheiten muss die Konformität auch mit Elektronikanforderungen wie der EMV-Richtlinie 2014/30/EU übereinstimmen, während funktionale Sicherheitsanforderungen im Automobilbereich weiterhin an ISO 26262 ausgerichtet sind, was Architekturentscheidungen für Hochspannungsüberwachung, Fehlerbehandlung und Sicherheitsvalidierung prägt.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für EV-BMS umfasst Zellmaterialien und Zellfertigung, Batteriepack-Integration sowie BMS-Hardware (Sensorik, Steuer-ICs, Isolation, Leistungselektronik) zusammen mit eingebetteter Software und funktionaler Sicherheitstechnik. Sie erstreckt sich zudem auf Cloud- und OTA-Ebenen für Diagnosen sowie nachgelagerte Serviceabläufe im Zusammenhang mit Garantie, Versicherung und Second-Life-Bewertung. Große Zellliefer- und Pack-Programme in Europa fließen weiterhin in die BMS-Funktions-Roadmaps ein, darunter die groß angelegte LFP-Batteriewerksinvestition von Stellantis und CATL in Spanien sowie koreanische Zellhersteller mit großer europäischer Präsenz, wie LG Energy Solution in Polen und Samsung SDI mit Lieferungen aus Ungarn.

Tier-Zulieferer und Spezialisten wie LION Smart, Eatron Technologies und EMUS beteiligen sich über modulare BMS-Plattformen und Algorithmen-Stacks, die von Pack-Herstellern oder OEMs integriert werden können, während Halbleiterhersteller und Testhäuser die Vorlaufzeiten und den Zertifizierungsdurchsatz für 400-V- und 800-V-Plattformen beeinflussen. Bemühungen zur Lokalisierung der Lieferkette verbinden zunehmend Zellverträge mit nachgelagerten Anforderungen an den Datenzugriff auf Pack-Ebene und die Rückverfolgbarkeit gemäß der EU-Batterieverordnung und positionieren das BMS als gemeinsame Schnittstelle zwischen OEMs, Zellzulieferern, Servicepartnern und autorisierten Dritten.

Wettbewerbslandschaft

Im Jahr 2024 dringen asiatische Anbieter spürbar in den Markt ein und verschärfen den Wettbewerb. Europäische Platzhirsche, darunter Bosch und Continental, wirken diesem Trend entgegen. Durch die Bündelung von Hardware, Software und Zertifizierungsdienstleistungen sichern sie sich lukrative Verträge und stärken ihre Margen gegen den Ansturm kostengünstiger Importe. Weltweit haben nur sieben Lieferanten den begehrten Tier-One-Status von Benchmark Mineral Intelligence erlangt. Alarmierenderweise hat keiner von ihnen seinen Sitz im kontinentalen Europa, was einen dringenden Bedarf an lokalisierten Betrieben unterstreicht.

Skalenvorteile begünstigen integrierte Zell-plus-BMS-Angebote von CATL (Europe) und BYD Europe, doch europäische OEMs suchen nach dualer Beschaffung, um geopolitische Risiken abzusichern. Munich Electrification und TWAICE verfolgen Differenzierung durch physikbasierte Alterungsmodelle und Cloud-Analysen; sie gewinnen Designaufträge bei Premiummarken, die nach Einblicken in den Batterielebenszyklus suchen. Softwareorientierte Unternehmen wie Breathe Battery Technologies gewinnen an Zugkraft mit dem Versprechen von 20 % schnelleren Ladegeschwindigkeiten ohne Zellenredesign. Dies unterstreicht einen Schwenk hin zu wiederkehrenden SaaS-Umsätzen im europäischen Markt für Batteriemanagementsysteme für Elektrofahrzeuge.

Strategische Schritte verstärken diesen Trend. Porsche erwarb eine Mehrheitsbeteiligung an VARTAs V4Drive, um hochleistungsfähige zylindrische Zellen zu sichern und passende BMS-Stacks gemeinsam zu entwickeln. LG Energy Solution startete die „B.around”-Plattform und bündelte Sicherheitsdiagnosen und prädiktive Wartung als Abonnements. Unterdessen richtete QuantumScape eine Partnerschaft mit Volkswagens PowerCo aus, um 40 GWh Festkörperkapazität gepaart mit maßgeschneiderter Drucksensor-BMS-Firmware zu sichern. Diese Maßnahmen unterstreichen einen Wandel von Standardcontrollern hin zu datenreichen Energiemanagementsystemen.

Branchenführer im europäischen Markt für Batteriemanagementsysteme für Elektrofahrzeuge

Denso Corporation

Robert Bosch GmbH

Panasonic Corporation

LG Energy Solution

Continental AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Anforderungen zur Umsetzung des Batteriepasses gemäß der Verordnung (EU) 2023/1542 schaffen einen klaren Freiraum für BMS-Plattformen, die als konforme Datenquelle für Gesundheitszustand, Lebensdauerindikatoren, Zyklushistorie und Ereignisprotokollierung dienen können, mit kontrolliertem Datenzugriff für autorisierte Dritte. Dies verschiebt die Chancen hin zu sicheren, interoperablen BMS-Architekturen, die Edge-Berechnung mit Cloud-Konnektivität kombinieren, da die Compliance-Last über die Pack-Steuerung hinaus in Datenverwaltung, Prüfbarkeit und Lebenszyklusberichterstattung reicht.

Arbeiten in ganz Europa konvergieren zudem hin zu BMS-Topologien der nächsten Generation, die die Komplexität der Verkabelung reduzieren und die Sensorabdeckung erweitern, was neue Produktwege für modulare und drahtlose Architekturen unterstützt. Beispiele sind EU-geförderte Initiativen und Konsortien, die Demonstratoren und Prototypen vorstellen, wie das Nemo-Projekt (TU Graz, Infineon Technologies Austria und IAV), das ein Smart-BMS-Konzept für Echtzeit-Sicherheits- und Alterungsüberwachung zeigt, sowie CORDIS-gelistete Vorhaben wie iBattMan, das sich auf modulare BMS-Plattformen mit Cloud- und Edge-Computing konzentriert. Gleichzeitig erhöht der Cyber Resilience Act (Verordnung (EU) 2024/2847) den Stellenwert von Cybersicherheit-by-Design für vernetzte BMS und steigert die Nachfrage nach sicheren OTA-Funktionen und gehärteten fahrzeuginternen Schnittstellen neben der funktionalen Sicherheitstechnik.

Aktuelle Branchenentwicklungen

- Juli 2026: Eine deutsche Patentveröffentlichung beschrieb ein Batteriemanagementsystem-Design von Robert Bosch GmbH mit einer Optokoppler-Schaltung zum Schutz von Hochvoltbatterien. Die Offenlegung unterstreicht den anhaltenden F&E-Fokus auf Isolations- und Schutzmechanismen, die höhere Spannungsarchitekturen und Sicherheitsvalidierungsarbeiten unterstützen.

- Juni 2026: Robert Bosch GmbH gab einen bedeutenden Auftrag von Mercedes-Benz für Elektromobilitätskomponenten bekannt, was Boschs Position in den Hochvolumen-Lieferketten für elektrifizierte Antriebsstränge stärkt. Große OEM-Aufträge dieser Art ziehen tendenziell angrenzende Anforderungen an Elektronik und Software nach sich, einschließlich strengerer Integrationserwartungen für Überwachungs- und Steuerungsebenen rund um das Batteriesystem.

- Dezember 2024: LG Energy Solution kündigte die Verfügbarkeit einer fortschrittlichen Batteriemanagementsystem-Software für Fahrzeuge an, die in Qualcomms Snapdragon Digital Chassis integriert ist. Dies unterstreicht die Verschiebung hin zu softwaredefinierten, rechenintensiven BMS-Architekturen, die umfangreichere Diagnosen, schnellere Algorithmus-Bereitstellung und tiefere Integration mit Fahrzeugrechenplattformen unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Batteriemanagementsystemen, die in Elektrofahrzeugen in ganz Europa eingesetzt werden, einschließlich der Elektronik- und Softwarefunktionen, die Zellen überwachen, Laden und Entladen steuern und die sichere Batterienutzung über die gesamte Fahrzeuglebensdauer unterstützen.

Ausgeschlossener Umfang: Nicht erfasst werden das vollständige Batteriepack, die Fahrzeugleistungselektronik außerhalb des BMS oder eigenständige Hardware für Ladeinfrastruktur.

Übersicht der Segmentierung

- Nach Antriebsart

- Plug-in-Hybridfahrzeug (PHEV)

- Batterieelektrisches Fahrzeug (BEV)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Zweirad und Mikromobilität

- Nach Batteriechemie

- Lithium-Ionen

- Festkörper (vorkommerziell)

- Sonstige Chemien

- Nach Topologie

- Zentralisiert

- Verteilt

- Modular

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Norwegen

- Niederlande

- Schweden

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Für die Ausgangsstruktur des Modells stützten wir uns auf öffentliche Quellen, die beschreiben, wie schnell Elektrofahrzeuge in Europa produziert, zugelassen und in Betrieb genommen werden, und was dies für die Batterienachfrage bedeutet. Hilfreiche Referenzen umfassten Veröffentlichungen der Europäischen Kommission und Materialien der European Battery Alliance, nationale Verkehrs- und Zulassungsstatistiken (zum Beispiel nationale Fahrzeugbehörden), Eurostat-Handels- und Industrieproduktionstabellen, EEA-Verkehrs- und Emissionsdatensätze sowie technische Fachartikel in begutachteten Automobil- und Leistungselektronikzeitschriften.

Wir überprüften zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und behördliche Bekanntmachungen zu Batteriesicherheit und Recyclingfähigkeit sowie glaubwürdige Presseberichterstattung über den Hochlauf von Batteriewerken und Fahrzeugstartpläne. Bei Bedarf prüften wir kostenpflichtige Datenbankabonnements für Unternehmensfinanzen und Patentaktivitäten, um das Timing neuer BMS-Funktionen und Verschiebungen in der Lieferkette zu bestätigen. Diese Sekundärquellen sind exemplarisch, und zusätzliche öffentliche Dokumente wurden verwendet, um Daten zusammenzustellen, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um Annahmen zu testen, die aus öffentlichen Daten schwer abzulesen sind, insbesondere wie sich der BMS-Inhalt pro Fahrzeug mit Batteriechemie, Topologie und Energiedichte ändert. Wir sprachen mit einer Mischung aus OEM-nahen Stakeholdern, Komponentenlieferanten, Ingenieurexperten und Kanalteilnehmern in ganz Europa, um Unterschiede im EV-Mix nach Ländern und länderspezifische Compliance-Anforderungen zu erfassen, die dann mit den auf Sekundärforschung basierenden Nachfrageindikatoren abgeglichen wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 15% | |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Marktteilnehmer: 17% | Manager: 54% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem das Wachstum der EV-Produktion und des Fahrzeugbestands in Europa in einen BMS-Nachfragepool übersetzt wurde, dann angepasst an den regionalen Mix aus BEV und PHEV sowie die typischen Batteriekapazitätsbänder, die über die Fahrzeugklassen hinweg verwendet werden. Um die Ergebnisse realistisch zu halten, überprüften wir die Summen mit selektiven Bottom-up-Näherungen, wobei wir stichprobenartig den BMS-Wert pro Fahrzeug nach Topologie (zentralisiert, verteilt, modular) und nach Chemierichtung (heute Lithium-Ionen, plus frühe festkörperbezogene Programme) verwendeten und diese Überprüfungen anschließend gegen Länder-EV-Volumina skalierten.

Zu den wichtigsten Eingaben, die das Modell prägten, gehörten EV-Zulassungen und Produktionspläne der wichtigsten europäischen Länder, durchschnittliche Batteriekapazität pro Fahrzeugklasse, die Verschiebung hin zu höheren Spannungsarchitekturen, die Adoptionsraten der BMS-Topologie und die erwartete ASP-Entwicklung, da mehr BMS-Funktionen in weniger Steuereinheiten integriert werden. Die Prognose nutzte Szenarioanalysen, unterstützt durch einfache Regressionsprüfungen zu EV-Durchdringung und Batteriekapazitätstrends, wobei primäres Feedback verwendet wurde, um Bandbreiten einzugrenzen und das Timing abzustimmen. Wo Bottom-up-Referenzpunkte für kleinere Länder oder Nischen-Mikromobilitätskategorien fehlten, verwendeten wir Proxy-Verhältnisse aus vergleichbaren Märkten und validierten diese anschließend erneut anhand von Import-Export-Signalen und Expertenprüfungen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation des modellierten Werts mit unabhängigen Signalen wie EV-Einheitenwachstum, Batteriekapazitätszuwächsen und beobachteten Verschiebungen bei Chemie und Pack-Design in Europa. Ausreißer wurden durch Varianzprüfungen auf Länderebene und über Fahrzeugtypen hinweg markiert und dann von einem weiteren Analysten überprüft, bevor die endgültige Freigabe erfolgte, sodass einfache Eingabefehler nicht weitergetragen wurden.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Volumina oder Preisannahmen verändern, wie etwa größere politische Änderungen, Verzögerungen bei Batteriewerken oder starke Währungsbewegungen. Vor der Auslieferung wird ein weiterer Überprüfungsdurchgang abgeschlossen, damit die veröffentlichten Zahlen die neuesten verfügbaren öffentlichen Statistiken und das aktuellste Expertenfeedback widerspiegeln.

Marktgröße des europäischen Batteriemanagementsystemmarkts für Elektrofahrzeuge von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, für dasselbe Thema des europäischen EV-BMS-Marktes unterschiedliche Marktwerte zu sehen, da jeder Herausgeber die Marktgrenze auf seine eigene Weise zieht und dann unterschiedliche Zeitpunkte für Wechselkurse, ASP-Änderungen und EV-Mix-Annahmen verwendet. Selbst wenn die geografische Bezeichnung dieselbe ist, stützen sich manche Studien stärker auf Aufschlüsselungen nach Batterietyp, während andere die Berechnung auf Fahrzeugproduktion und eine Betrachtung des Inhalts pro Fahrzeug stützen.

Durch die Verfolgung von EV-Zulassungen, Batteriekapazitätstrends und der Topologie-Adoption nach Ländern hält Mordor Intelligence die europäische EV-BMS-Gesamtsumme an dem Ort gebunden, an dem Systeme tatsächlich installiert werden, was die Aufblähung durch die Zählung von Nicht-EV-Anwendungsfällen oder breiterer Batteriesteuerungshardware reduziert.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,48 Mrd. USD (2025) | |

| Branchenanalysehaus A | 4,77 Mrd. USD (2025) | Verwendet einen längeren Zeithorizont bis 2035 und scheint einen breiteren Satz an Anwendungs- und Batterietyp-Aufschlüsselungen einzubeziehen, was den Wert für 2025 anheben kann, wenn angrenzende EV-bezogene Steuerungsinhalte breiter gezählt werden. |

| Globale Beratungsgesellschaft A | 2,46 Mrd. USD (2024) | Deckt den breiteren europäischen Markt für Batteriemanagementsysteme nach Batterietypen wie Blei-Säure- und Redox-Flow-Batterien ab und beginnt mit dem Basisjahr 2024, was die EV-Gewichtung und das für die Umrechnung in USD verwendete Preisniveau verändert. |

Die Abweichung ergibt sich hauptsächlich aus Umfangsgrenzen und der Wahl des Basisjahres, nicht aus Rechenfehlern. Wenn eine reine EV-Installationslogik, der Länder-Mix und ein konsistentes Preistiming gemeinsam angewendet werden, lässt sich die resultierende Zahl leichter auf beobachtbare Nachfragesignale zurückführen und in zukünftigen Aktualisierungen wiederholen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Batteriemanagementsysteme für Elektrofahrzeuge derzeit?

Der europäische Markt für Batteriemanagementsysteme für Elektrofahrzeuge wird im Jahr 2026 USD 5,82 Milliarden betragen und bis 2031 auf USD 21,49 Milliarden wachsen, was einer CAGR von 29,86 % entspricht.

Welche Antriebsart dominiert die Nachfrage?

Batterieelektrische Fahrzeuge haben im Jahr 2025 einen Umsatzanteil von 71,83 % und sind das am schnellsten wachsende Antriebssegment mit einer CAGR von 31,10 %.

Welches Land weist die höchste Wachstumsrate auf?

Spanien ist der am schnellsten expandierende nationale Markt mit einer CAGR von 33,95 % bis 2031 aufgrund von Großinvestitionen in Zellenwerke.

Wie wirken sich Halbleiterengpässe auf den Markt aus?

Die Hochspannungs-BMS-Produktion ist aufgrund von Chip-Lieferzeiten, die konstant 26 Wochen überschreiten, von Verzögerungen betroffen, was zu einer nennenswerten Revision der prognostizierten CAGR führt.

Seite zuletzt aktualisiert am: