Marktgröße und Marktanteil für Batteriemanagementsysteme für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

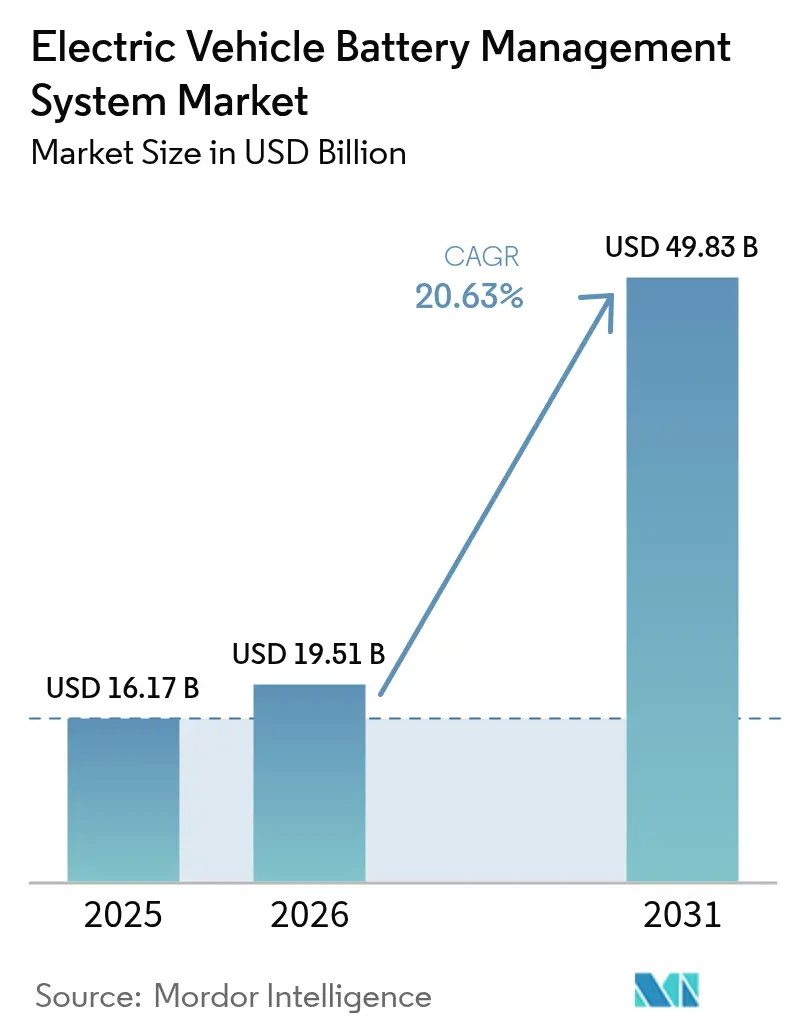

| Marktgröße (2026) | 19.51 Milliarden US-Dollar |

| Marktgröße (2031) | 49.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.63% CAGR |

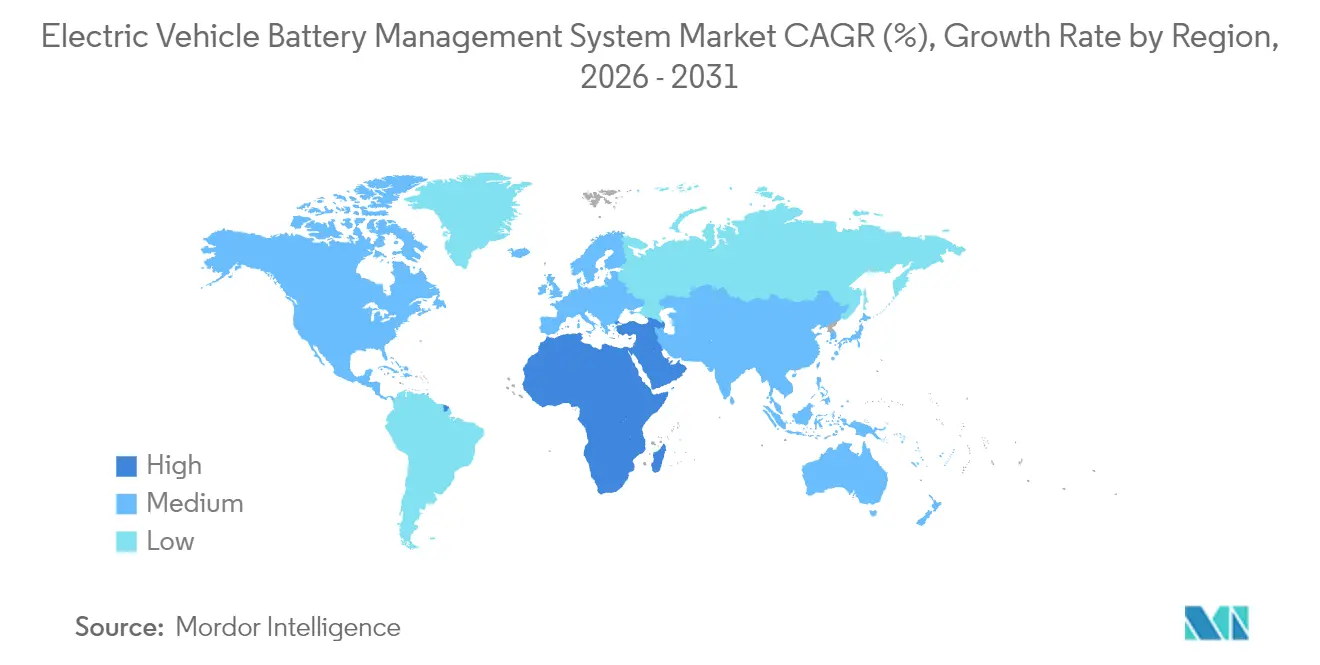

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

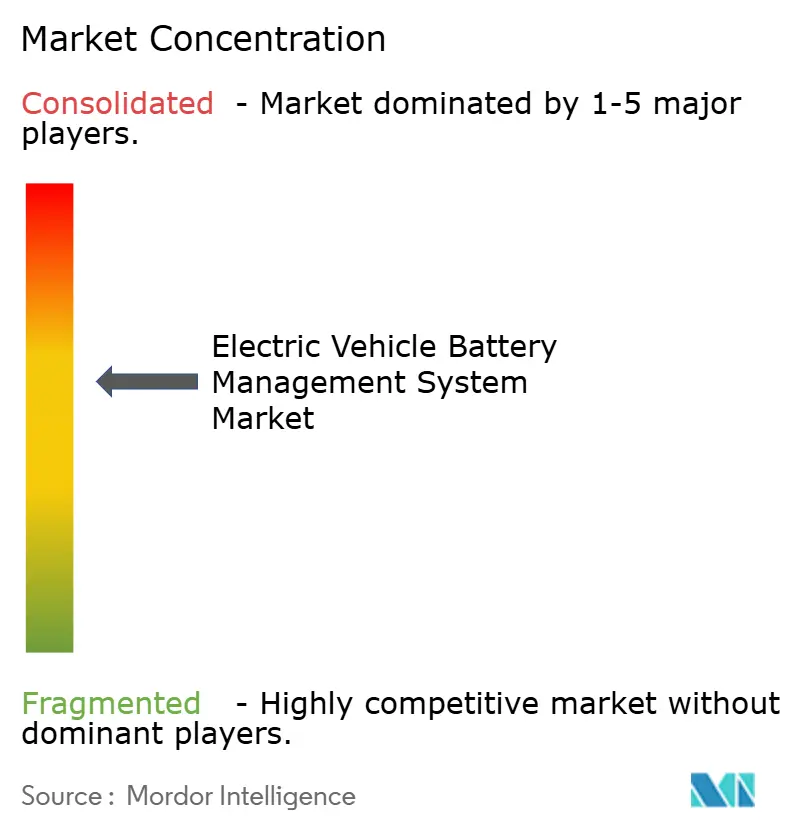

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batteriemanagementsysteme für Elektrofahrzeuge von Mordor Intelligence

Die Marktgröße des Marktes für Batteriemanagementsysteme für Elektrofahrzeuge wird im Jahr 2026 auf 19,51 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 16,17 Milliarden USD, mit Projektionen für 2031 von 49,83 Milliarden USD, mit einer CAGR von 20,63 % über den Zeitraum 2026–2031. Die Nachfrage wird durch die rasche Elektrifizierung des Fahrzeugbereichs, sinkende Lithium-Ionen-Zellenpreise und Vorschriften angetrieben, die jedes neue Elektromodell zur ASIL-D-Sicherheitskonformität verpflichten. OEMs bevorzugen leichtere drahtlose Topologien, die bis zu 90 % der Verkabelung einsparen, Over-the-Air-Updates ermöglichen und die Paket-Wartung vereinfachen, während Tier-1-Lieferanten Cloud-Analysen bündeln, damit Flotten den Batteriezustand in Echtzeit überwachen können. Rückläufige Halbleiterengpässe, staatliche Förderprogramme und Energiedichtegewinne auf 400–500 Wh/kg weiten das adressierbare Volumen weiter aus.

Wichtigste Erkenntnisse des Berichts

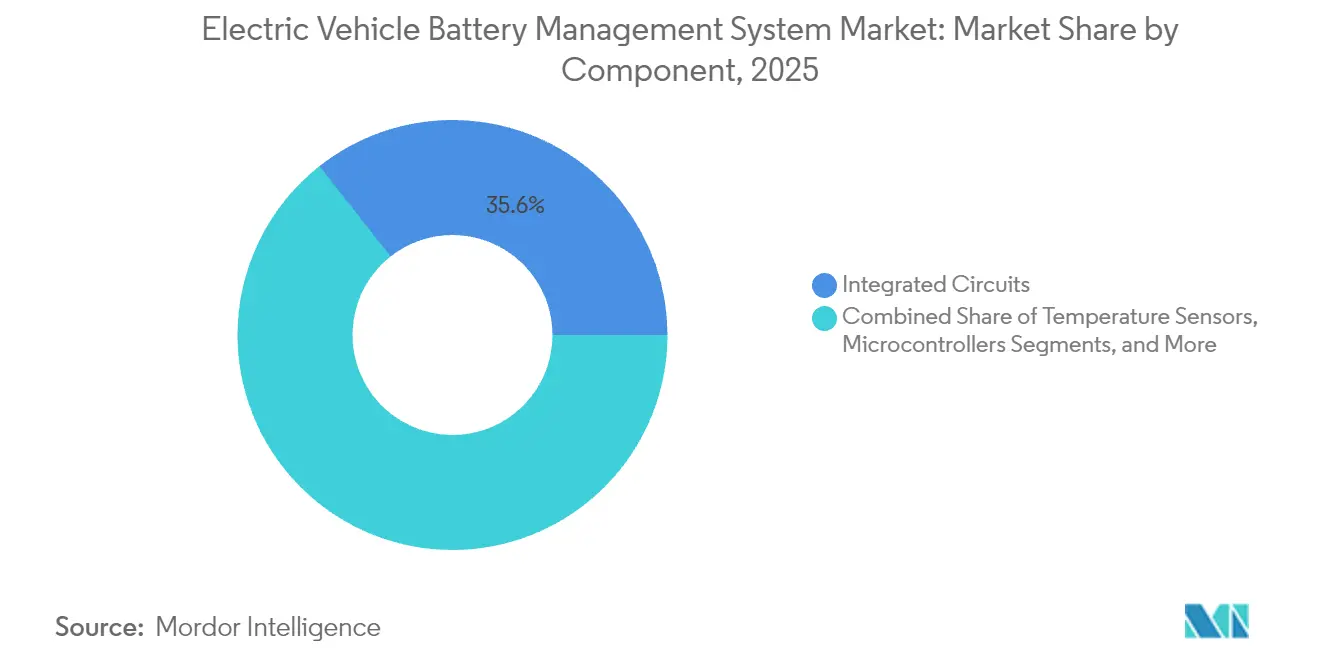

- Nach Komponente führten integrierte Schaltkreise mit einem Umsatzanteil von 35,62 % im Jahr 2025; drahtlose Kommunikations-ICs verzeichnen das schnellste Wachstum mit einer CAGR von 21,05 % bis 2031.

- Nach Batteriechemie dominierte Lithium-Ionen mit 87,35 % des Marktanteils im Markt für Batteriemanagementsysteme im Jahr 2025, während Festkörperbatterien bis 2031 mit einer CAGR von 21,18 % expandieren.

- Nach Topologie hielten modulare Systeme im Jahr 2025 einen Anteil von 42,55 % an der Marktgröße des Marktes für Batteriemanagementsysteme; drahtlose Architekturen beschleunigen sich bis 2031 mit einer CAGR von 21,40 %.

- Nach Kommunikationstechnologie blieb kabelgebundenes CAN im Jahr 2025 bei einem Anteil von 72,20 %; drahtloses HF verzeichnet eine CAGR von 21,95 % bis 2031.

- Nach Antriebstyp repräsentierten Batterie-Elektrofahrzeuge (BEV) im Jahr 2025 67,80 % des Umsatzes; Brennstoffzellen-Elektrofahrzeuge (FCEV) wachsen am schnellsten mit einer CAGR von 21,30 %.

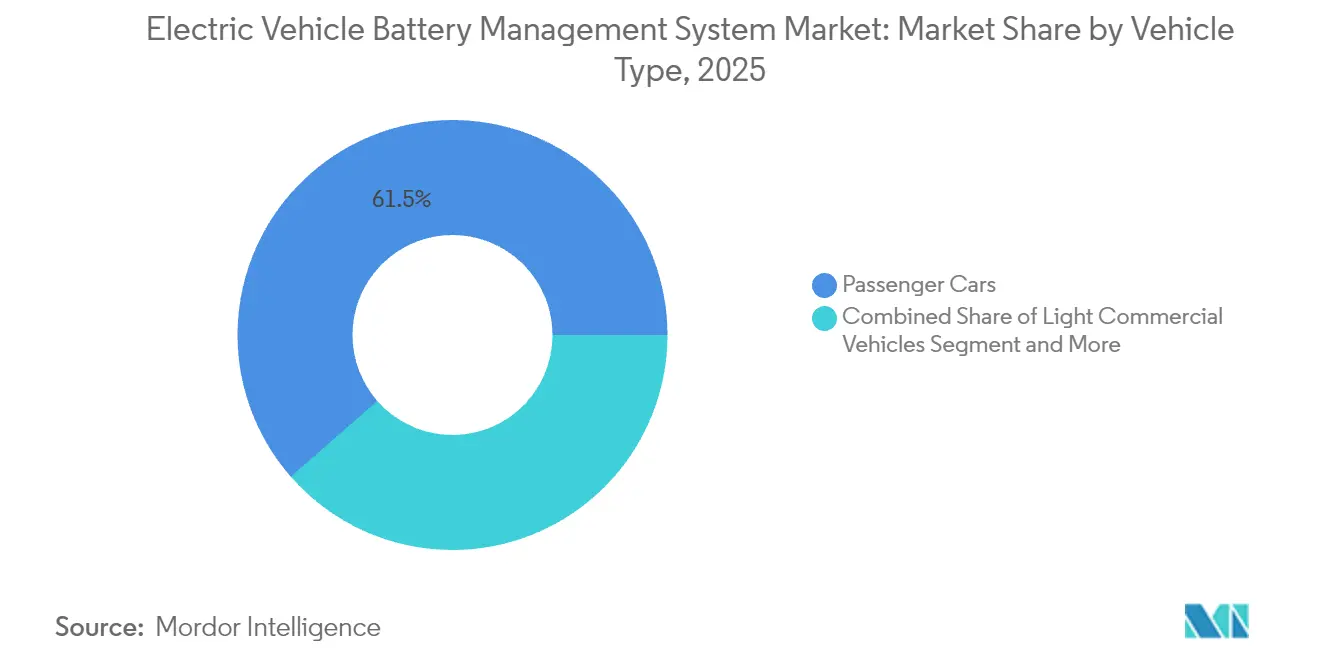

- Nach Fahrzeugtyp entfielen im Jahr 2025 61,45 % des Marktanteils an der Marktgröße des Marktes für Batteriemanagementsysteme auf Personenkraftwagen; Zweiräder und Mikromobilität gewinnen eine CAGR von 21,70 %.

- Nach Vertriebskanal dominierten OEM-integrierte Systeme im Jahr 2025 mit 84,60 %; der Nachrüstungskanal steigt bis 2031 mit einer CAGR von 21,80 %.

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 47,10 % des Umsatzes; die Region Naher Osten und Afrika liefert die stärkste CAGR von 21,25 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Batteriemanagementsysteme für Elektrofahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Hochskalierung der globalen Elektrofahrzeugproduktion | +4.2% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Batteriekosten | +3.8% | Global, insbesondere für Schwellenmärkte vorteilhaft | Langfristig (≥ 4 Jahre) |

| Strenge Sicherheitsvorschriften | +3.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize und Emissionsziele | +2.9% | Global, mit stärksten Auswirkungen in China, EU, Kalifornien | Mittelfristig (2–4 Jahre) |

| Wandel hin zu drahtlosen Batteriemanagementsystem-Architekturen | +2.7% | Nordamerika und EU im Premiumsegment, globale Skalierung | Mittelfristig (2–4 Jahre) |

| OEM-abonnementbasierte Batterie-Analysedienste | +1.8% | Zunächst Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Hochskalierung der globalen Elektrofahrzeugproduktionsvolumina

Der weltweite Batterieverbrauch für Elektrofahrzeuge erreichte in den ersten fünf Monaten des Jahres 2024 285,4 GWh, ein Anstieg von 23 % gegenüber dem Vorjahr. Dieser Anstieg zwingt die Hersteller, modulare Marktarchitekturen für Batteriemanagementsysteme einzuführen, damit ein einziges Design für mehrere Fahrzeugplattformen funktioniert. Der Übergang zu 800-V- und sogar 1.200-V-Paketen verpflichtet BMS-Anbieter, Überwachungsgenauigkeit, thermische Modelle und Fehlerisolationslogik zu verbessern. General Motors übernahm ein drahtloses Batteriemanagementsystem auf seiner Ultium-Plattform, um Pakete zu standardisieren und dabei schwere Kabelbäume zu entfernen. Automatisierte BMS-Testeinrichtungen ersetzen die manuelle Validierung, um ein höheres Produktionstempo zu erfüllen, und Lieferanten bündeln Cloud-Dashboards, damit Flotten Daten auf Zellebene aus der Ferne einsehen können.[1]„Ultium-Plattform Übersicht,” General Motors, general-motors.com

Sinkende Lithium-Ionen-Batteriekosten und Energiedichtegewinne

Die Paketpreise sanken so schnell, dass KI-Chips, Cloud-Modems und Präzisionsstromsensoren nun in gängige Elektrofahrzeug-Preispunkte passen. Die steigende Energiedichte von 250–300 Wh/kg in Richtung 400–500 Wh/kg verdichtet mehr Wärme in kleinere Volumen, sodass die BMS-Firmware innerhalb von Unter-Millisekunden-Fenstern reagieren muss, um thermisches Durchgehen zu vermeiden. CATLs 500 Wh/kg-Kondensatorzelle verdeutlicht die Notwendigkeit einer Ladezustandsgenauigkeit von ±1 % und einer Echtzeit-Zustandsvorhersage des Ladezustands. Niedrigere Zellkosten setzen Investitionskapital für fortschrittliche Mikrocontroller frei und geben Lieferanten Raum, On-Chip-Neuronale Netze zu integrieren, die Degradationsmuster im Betrieb erlernen.

Strenge Sicherheitsvorschriften, die fortschrittliche Batteriemanagementsysteme vorschreiben

ASIL-D ist mittlerweile in den meisten Ausschreibungsanfragen enthalten, sodass Batteriemanagementsystem-Platinen Spannungs- und Temperaturkanäle doppelt belegen und Hardware-Sicherheitsmodule in Master-Controller integrieren. Die Zertifizierung verdrängt kleinere Anbieter, da Dokumentation, FMEA-Arbeit und Prüfungszyklen 18–24 Monate zusätzlich in Anspruch nehmen und die Budgets um 30–50 % erhöhen können. Im Gegenzug wird die Compliance zu einem Preisschutzwall: Validierte Lieferanten gewinnen einen größeren Anteil am Markt für Batteriemanagementsysteme trotz der zusätzlichen Kostenbelastung.

Staatliche Anreize und Emissionsziele beschleunigen die Elektrofahrzeugadoption

Das US-amerikanische Inflation Reduction Act, die CO₂-Grenzwerte der EU und Chinas NEV-Politik leiten langfristige Nachfragesignale in die OEM-Planungszyklen. Fahrzeughersteller sichern sich BMS-Mengenvereinbarungen zwei bis drei Jahre im Voraus und geben Hersteller integrierter Schaltkreise eine Vorausplanung. Kaliforniens Acht-Jahres-70%-Kapazitätsregel erfordert beispielsweise eine Zustandsverfolgung des Gesundheitszustands, damit Eigentümer Garantieansprüche geltend machen können. Infrastrukturinvestitionen, die die Reichweitenangst reduzieren, erhöhen ihrerseits die BEV-Durchdringung, was wiederum zu größeren Jahresbestellungen für Produkte des Marktes für Batteriemanagementsysteme führt.[2]„EV-Batteriekosten und Leistungstrends,” US-Energieministerium, energy.gov

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleiterengpässe | -2.8% | Global, mit starken Auswirkungen auf Automobil-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten der ASIL-D-Funktionalen Sicherheit | -2.1% | Hauptsächlich Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Dateneigentumsstreitigkeiten | -1.5% | Global, mit Schwerpunkt in datensensiblen Regionen | Mittelfristig (2–4 Jahre) |

| Strenge Cybersicherheitszertifizierung verzögert Markteinführungen | -1.3% | Nordamerika und EU führend, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleiterengpässe erhöhen die Lieferzeiten für Batteriemanagementsystem-ICs

Analoge Frontends und SiC-Gate-Treiber in Automobilqualität weisen weiterhin Lieferzeiten von mehr als 52 Wochen auf. Lieferanten überarbeiten Platinen, um knappe Chips gegen Alternativen mit größerer Geometrie auszutauschen, doch diese Änderungen lösen neue Validierungsschleifen aus. Größere Tier-1-Anbieter nutzen Mengenverträge, während kleinere Firmen in der Warteschleife stehen, was eine Konsolidierung der Branche fördert. Knappheit schlägt sich im Preisgefüge des Marktes für Batteriemanagementsysteme nieder, da OEMs Pufferbestände halten, die Betriebskapital binden. Die langfristige Kapitalerweiterung bei Gießereien sollte den Druck bis Ende 2026 lindern, doch Unsicherheiten rund um ältere 28-nm-Knoten, die die Antriebselektronik dominieren, bleiben bestehen.

Hohe Kosten der ASIL-D-Funktionalen Sicherheits-Konformität

Das Erreichen von ASIL-D erfordert umfassende Design-Fehlermöglichkeits- und -einflussanalysen (DFMEA), Rückverfolgbarkeitsaudits und unabhängige Bewertungen. Programme dehnen sich oft um 18 Monate aus und erhöhen die Ausgaben um 30–50 %. Kleinere Batteriemanagementsystem-Spezialisten fehlt die Personalstärke für redundante Softwareteams und formale Verifikation, sodass viele entweder Referenzdesigns lizenzieren oder zu Übernahmezielen werden. Für diejenigen, die erfolgreich sind, untermauert die Konformität Premiummargern und vertieft die Kundentreue, aber Entwicklungsrisiken und Zertifizierungsrückstände dämpfen das kurzfristige Angebot auf dem Markt für Batteriemanagementsysteme.[3]„Leitfaden zur Implementierung von ISO 26262 und ISO/SAE 21434,” Internationale Organisation für Normung, iso.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrierte Schaltkreise treiben Innovationen voran

Integrierte Schaltkreise machten im Jahr 2025 35,62 % des Umsatzes aus, was verdeutlicht, wie viel Wert auf Silizium verlagert wurde. Hochgenaue analoge Frontends, Mikrocontroller mit KI-Beschleunigern und HF-Transceiver leben nun auf demselben Chip und reduzieren so die Platinenfläche und die Kosten. Drahtlose Kommunikations-ICs verzeichnen eine CAGR von 21,05 %, da sie modulare Pakete ermöglichen und das Kabelbaum-Gewicht reduzieren, was die Adoption bei OEMs beschleunigt, die mehrere Batterieplattformen pro Modellzyklus einführen.

System-on-Chip-Designs, die analoge Erfassung, drahtlose Vernetzung und kryptografische Blöcke zusammenführen, ermöglichen kleinere Platinen und eine schnellere Zertifizierung. Die Dichteverbesserung steigert die Zuverlässigkeit, während die automatisierte Kalibrierung in der Produktion die End-of-Line-Testzeit reduziert. Anbieter kombinieren diese Chips mit Firmware-Bibliotheken für die ISO-26262-Konformität und verkürzen so die Entwicklungszyklen für Tier-1-Anbieter. Parallel dazu integrieren externe Kraftstoffmessgeräte-ICs 24-Bit-ADCs, die den Ladezustandsfehler auf ±1 % reduzieren, was für Pakete, die sich von 250 Wh/kg in Richtung 500 Wh/kg bewegen, unerlässlich ist. Infolgedessen bleibt die Komponenteninnovation das Herzstück des Marktes für Batteriemanagementsysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Batteriechemie: Lithium-Ionen-Dominanz mit aufkommender Festkörpertechnologie

Lithium-Ionen hielt im Jahr 2025 einen Anteil von 87,35 % und bildet die Grundlage für nahezu jedes Elektrofahrzeugprogramm. Seine ausgereifte Lieferbasis, bekannte Alterungsprofile und sinkende Kostenkurve halten es fest verankert. Festkörpertechnologien verzeichnen jedoch eine CAGR von 21,18 % bis 2031, da sie höhere volumetrische Energie und inhärente Sicherheit versprechen. Nickelbasierte Pakete überleben in industriellen Traktionsanwendungen, wo die Tieftemperaturleistung wichtig ist, während Blei-Säure weiterhin 12-V-Zusatzsysteme auf einigen Plattformen unterstützt. Fließbatterien erscheinen hauptsächlich im stationären Speicherbereich, aber die modulare Natur ihrer Zellen lädt zur Wiederverwendung der BMS-Logik für Automobilanwendungen ein, sodass Anbieter Designs wiederverwenden und ihre bedienbaren Möglichkeiten innerhalb der Batteriemanagementsystem-Branche erweitern können.

Chemieverschiebungen verändern die Anforderungen an die Sensorik. Festkörper eliminiert Flüssigelektrolytprüfungen, erhöht jedoch die Empfindlichkeit gegenüber Stapeldruck und Grenzflächendefekten, sodass Batteriemanagementsysteme der nächsten Generation Druck- und Akustiksensoren integrieren. Lithium-Ionen-Module verlassen sich zunehmend auf maschinenlernbasierte Balancieralgorithmen, die die Zyklenlebensdauer verlängern. Lieferanten mit elektrochemischem Know-how gewinnen Design-Ins, weil sie Firmware auf jede Kathodenzusammensetzung abstimmen. Der Wandel von NMC zu LFP in kostenempfindlichen Segmenten verändert auch Spannungsfenster und zwingt Platinen zur Einführung von 16-Bit-Mikrocontrollern, die breitere ADC-Bereiche ohne Auflösungsverlust verarbeiten. Alles in allem hält die Chemiediversität den Markt für Batteriemanagementsysteme lebendig und offen für Neueinsteiger mit Nischenexpertise.

Nach Topologie: Modulare Systeme ermöglichen Skalierbarkeit

Modulare Designs sicherten im Jahr 2025 42,55 % des Umsatzes, da sie Kosten, Redundanz und Fertigungsfreundlichkeit ausbalancieren. Ihr Platinen-pro-Modul-Ansatz standardisiert den Paketaufbau über Fahrzeugklassen hinweg und vereinfacht den Kundendienst im Feld. Drahtlose Architekturen, die mit einer CAGR von 21,40 % wachsen, entfernen den größten Teil der Niederspannungsverkabelung und reduzieren die Paket-Montagezeiten – ein entscheidender Vorteil für Hochdurchsatzanlagen. Zentralisierte Layouts sprechen weiterhin kostengünstige Anwendungen wie Mikromobilität an, wo eine einzelne Platine am günstigsten ist. Verteilte Topologien bedienen Busse, Lastkraftwagen und stationäre Speicher, die einen graceful degradation-Betrieb benötigen, wenn ein Knoten ausfällt.

Der Wandel hin zu modularen und drahtlosen Systemen unterstützt die Zweitverwendung. Außer Betrieb genommene Automobilmodule können mit minimalem Umbauaufwand in Heimspeichersysteme eingebaut werden, da jedes Modul seinen eigenen Controller trägt. OEMs nutzen dasselbe modulare Werkzeug auch für Limousinen, SUVs und Transporter und senken so die Investitionsausgaben. Parallel dazu ermöglichen drahtlose Pico-Gateways in jedem Modul Over-the-Air-Updates, die die Ausbalancierung verfeinern oder nach dem Verkauf neue Chemien hinzufügen. Infolgedessen bestimmt die Topologiewahl nicht nur die Kosten, sondern auch langfristige Einnahmequellen und verankert Mehrwert jenseits von Hardware im Markt für Batteriemanagementsysteme.

Nach Kommunikationstechnologie: Drahtloses HF stört traditionelle Protokolle

Kabelgebundenes CAN dominierte im Jahr 2025 mit 72,20 % Umsatzanteil. Seine deterministische Zeitsteuerung und 1 Mbit/s-Rate erfüllen Legacy-Paketanforderungen und lassen sich in bestehende Toolchains integrieren. Dennoch expandieren drahtlose HF-Verbindungen mit einer CAGR von 21,95 %, da sie Kabelbäume reduzieren, eine flexible Paketformgestaltung ermöglichen und Mesh-Selbstheilung unterstützen. Automotive Ethernet gewinnt Nischenattraktivität, wo vollauflösende Zelldatenströme in KI-Logger für erweiterte Prognostik eingespeist werden. Jeder Schritt auf der Bandbreitenleiter fällt mit neuem Servicepotenzial zusammen: Höhere Raten ermöglichen, Spannungs- und Impedanzsignaturen in die Cloud zu übertragen, um Digitale-Zwilling-Simulationen zu unterstützen und den Ertrag aus vorausschauender Wartung im Markt für Batteriemanagementsysteme zu stärken.

Sicherheit treibt nun die Protokollauswahl an. ISO 21434 setzt Verschlüsselung und Authentifizierung durch, sodass Anbieter Hardware-Root-of-Trust in Transceiver einbetten. 2,4-GHz-Mesh-Chips integrieren AES-256-Engines und Zufallszahlengeneratoren, um Vorschriften zu erfüllen. Redundante Kanäle mildern Interferenzen und halten die unter 100 μs-Latenz aufrecht, die für Sicherheitsauslösungen benötigt wird. Übergangskosten verlangsamen die Adoption in kostenoptimierten Fahrzeugklassen, doch Komponentenpreise sinken, wenn Volumen zunehmen, und ebnen so den Weg für Übergangsmodelle, bis 2027 auf Drahtlos umzusteigen.

Nach Antriebstyp: BEVs führen mit FCEV-Wachstumspotenzial

Batterie-Elektrofahrzeuge machten im Jahr 2025 67,80 % des Umsatzes aus, da sie ausschließlich auf Pakete für den Antrieb angewiesen sind. Brennstoffzellen-Elektrofahrzeuge verzeichnen eine CAGR von 21,30 %, da die Wasserstoff-Betankungsinfrastruktur für schwere Nutzfahrzeugflotten ausgebaut wird, was Batteriemanagementsystem-Lieferanten Einstiegspunkte in kleine Pufferpakete bietet, die Transienzlasten verwalten. Hybride und Plug-in-Hybride werden weiterhin in Regionen ausgeliefert, in denen Ladenetze hinterherhinken, aber Emissionsnormen verschärft werden; ihre Batteriemanagementsystem-Designs unterscheiden sich und konzentrieren sich auf schnelles Zyklen und hohe Leistungsimpulse statt auf tiefen Energiedurchsatz. Jede Antriebsklasse erfordert einzigartige Algorithmus-Anpassungen und fördert modulare Code-Bibliotheken, die OEMs plattformübergreifend lizenzieren.

FCEV-Batteriemanagementsystem-Aufgaben umfassen eine enge Leistungsverteilung mit Brennstoffzellen-Controllern und häufiges schnelles Laden durch regeneratives Bremsen. Die Sicherheitsanforderungen bleiben hoch, obwohl die Paketenergie geringer ist, da Wasserstoffsysteme thermisches Übersprechen vermeiden müssen. Anbieter, die Architekturen ohne kostspielige Hardware-Neukonstruktionen anpassen können, werden schnellere FCEV-Markteinführungen ermöglichen und ihren Fußabdruck im Markt für Batteriemanagementsysteme vergrößern.

Nach Fahrzeugtyp: Personenkraftwagen dominieren mit Mikromobilitätsbeschleunigung

Personenkraftwagen lieferten im Jahr 2025 einen Anteil von 61,45 %, was breit gefächerte Verbrauchersubventionen und Modellvielfalt widerspiegelt. Zweiräder und Mikromobilitätsfahrzeuge verzeichnen bis 2031 eine CAGR von 21,70 %, angetrieben durch städtische Staubekämpfungsmaßnahmen und den Aufstieg von Batterietausch-Netzwerken. Ihre Pakete sind kleiner, werden aber millionenfach hergestellt, sodass kostengünstige Batteriemanagementsystem-Einchip-Lösungen mit Bluetooth-Schnittstellen die führenden Designs sind. Leichte Nutzfahrzeuge verzeichnen stetige Bestellungen, da der E-Commerce auf emissionsfreie letzte Meile-Lieferung besteht und damit die Marktgröße des Marktes für Batteriemanagementsysteme in lastzyklus-intensiven Segmenten erhöht.

Flottenoperatoren fragen nach Predictive Analytics, die eine acht Jahre lange Paketlebensdauer oder 200.000 km Service garantieren; Batteriemanagementsystem-Dashboards integrieren nun Flottenmanagement-APIs. Am anderen Ende bestellen Schwerlastkraftwagen und Baumaschinen robuste Platinen, die Vibration und höhere Umgebungstemperaturen standhalten. Spezielle Nischen wie Bergbaufahrzeuge suchen nach intrinsisch sicheren Designs, während Agrar-OEMs Kältetemperaturbeständigkeit wünschen. Diese sich diversifizierenden Anforderungen treiben kontinuierliche Innovation in der Batteriemanagementsystem-Branche voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration mit Aftermarket-Wachstum

OEM-installierte Lösungen bildeten im Jahr 2025 84,60 % des Umsatzes, da Automobilhersteller Batteriemanagementsystem-Platinen während der Paketzusammenstellung integrieren, um die Garantieintegrität zu sichern. Nachrüstungen und Aftermarket-Kits steigen mit einer CAGR von 21,80 %, da Eigentümer Elektrofahrzeuge der frühen Generation mit neuen Paketen nachrüsten oder die Reichweite verlängern möchten. Gewerbliche Flotten tauschen häufig degradierende Module vor einer vollständigen Fahrzeugneuausstattung aus, was eine Nachfrage nach Drop-in-Batteriemanagementsystem-Platinen schafft, die vorhandene Zellchemie ohne Werkskalibrierung erlernen. Integratoren für stationäre Energiespeicher der zweiten Lebensdauer installieren stationäre Systeme auf Basis ausgesonderter Automobilpakete und verlangen Batteriemanagementsystem-Software, die flachere Entladetiefen und unterschiedliche thermische Duty Cycles verarbeitet.

Standardisierte Steckverbinder und automatische Identifikation ermöglichen nun Plug-and-Play-Tauschplatinen und reduzieren die Installationszeit auf unter eine Stunde. Behördliche Inspektionsregelungen bevorzugen jedoch weiterhin OEM-Teile, sodass Nachrüstungslieferanten mit zertifizierten Werkstätten zusammenarbeiten. Der Vertriebskanalmix erweitert sich daher, aber die OEM-Dominanz bleibt bestehen und stärkt die hochvolumige Basis des Marktes für Batteriemanagementsysteme.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 47,10 % des Umsatzes. Chinas Zellriesen CATL und BYD versendeten gemeinsam mehr als die Hälfte der weltweiten Batterien und verankern so eine Lieferkette, die sich von der Rohlithiumverarbeitung bis zur fertigen Batteriemanagementsystem-Montage erstreckt. Japan und Südkorea liefern Präzisionshalbleiter und Software-Tools, während Indien mehr als 60 lokale Batteriemanagementsystem-Unternehmen beherbergt, die Platinen auf einheimische Zweiradmarken abstimmen. Staatliche Finanzierungen über produktionsgebundene Anreize und Festkörper-Pilotlinien halten den Markt für Batteriemanagementsysteme auch dann im großen Maßstab expandierend, wenn die Elektrofahrzeugadoption in der Region reift.

Der Nahe Osten und Afrika verzeichnen mit 21,25 % die weltweit schnellste CAGR, da Länder traditionelle Motorenplattformen überspringen. Ghana und Marokko fördern die Elektrifizierung von Zweirädern in Verbindung mit solarbetriebenen Micro-Grids und fördern die Nachfrage nach erschwinglichen Batteriemanagementsystem-Einplatinenprodukten. Afrikanische Start-ups kooperieren mit asiatischen IC-Anbietern, um feuchtigkeitstolerante Platinen zu entwickeln, die rauhe Straßen und hohe Umgebungstemperaturen bewältigen. Behördenunterstützung senkt die Importzölle auf Zelleinfuhren, sodass Monteure das Kapital auf Elektronik konzentrieren können, die Zuverlässigkeit differenziert. Nordamerika profitiert vom Inflation Reduction Act, der Steuergutschriften an lokale Batteriemanagementsystem-Inhalte und Zellbeschaffung knüpft. Die Expansion der Chiphersteller in den Vereinigten Staaten verlagert die hochwertige Produktion analoger Frontends näher zu OEM-Werken und mindert künftige Lieferunterbrechungen. Kanadas Bergbausektor positioniert sich als kohlenstoffarmer Nickellieferant, und Mexikos MontageCluster ziehen Tier-1-Anbieter an, die Paketlinien mit integrierten drahtlosen Batteriemanagementsystemen aufbauen. Europa konzentriert sich auf Batteriepässe, die ab 2026 eine lückenlose Rückverfolgbarkeit erfordern, und setzt auf cloud-verbundene Platinen, die Lebenszyklusdaten in Blockchain-Register streamen. Beide Regionen wachsen stetig, doch die Skalenvorteile des asiatisch-pazifischen Raums bewahren seine Führungsposition im Markt für Batteriemanagementsysteme.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration. Die führenden Halbleiteranbieter Texas Instruments, Infineon Technologies und Analog Devices dominieren analoge Frontends und Mikrocontroller; Batteriehersteller CATL, LG Energy Solution und BYD entwickeln zunehmend hauseigene Batteriemanagementsysteme, um Zellchemien mit Steuerungslogik abzustimmen. Infineons Übernahme der Automotive-Ethernet-Sparte von Marvell für 2,5 Milliarden USD vertieft seinen Stack, indem Hochbandbreiten-Netzwerk-IP zu MCU- und Leistungsmodulen hinzugefügt wird, was das Unternehmen als One-Stop-Plattformanbieter positioniert. LG Energy Solutions B.around-Software erreicht eine Anomalieerkennnungsgenauigkeit von über 90 % mittels KI und wandelt Hardware-Installationen in Abonnementeinnahmen um.

Etwa 325 Start-ups zielen auf Spezialisierungen wie Drucksensorik für Festkörperpakete, unter 10 USD teure Mikromobilitäts-Platinen oder Cloud-Analysen zur Flottenoptimierung ab. Dennoch fördern die ASIL-D-Zertifizierungskosten und Siliziumengpässe die Konsolidierung; kleinere Unternehmen lizenzieren geistiges Eigentum oder scheiden aus. Tier-1-Anbieter bilden Allianzen: Stellantis und Infineons Joint Power Lab baut eine standardisierte Leistungsarchitektur, die Batteriemanagementsystem-Anforderungen in den breiteren Fahrzeugdomänen-Controller integriert.

Währenddessen bevorzugen Fahrzeug-OEMs wie General Motors drahtlose Topologien für die Plattformwiederverwendung und vergeben an frühe Lieferanten Hochvolumen-Kaufaufträge, die Design-Wins über mehrere Modelljahre festigen. Der Wettbewerbsvorteil dreht sich daher um Integrationstiefe, Sicherheitstradition und Datendienstpotenzial im Markt für Batteriemanagementsysteme.

Führende Unternehmen der Batteriemanagementsystem-Branche für Elektrofahrzeuge

Renesas Electronics Corporation

NXP Semiconductors

Analog Devices Inc.

Texas Instruments

Infineon Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Infineon Technologies schloss die Übernahme des Automotive-Ethernet-Geschäfts von Marvell Technology für 2,5 Milliarden USD ab und kombiniert dabei die Mikrocontroller-Führungsposition mit Hochbandbreiten-Vernetzung.

- Januar 2025: FORVIA HELLA wählte Infineon CoolSiC Automotive MOSFET 1200 V für DC-DC-Ladegeräte der nächsten Generation mit 800 V aus und verbesserte so die thermische Leistung und Kosten für Hochspannungs-BMS.

- November 2024: Infineon Technologies und Stellantis eröffneten das Joint Power Lab, um gemeinsam skalierbare EV-Leistungsmodule und intelligente Verteilung zu entwickeln, die die BMS-Integration vereinfachen.

- September 2024: LG Energy Solution lancierte B.around, einen KI-gesteuerten Batterie-Management-Service, der Automobilherstellern eine Sicherheitsereignis-Erkennungsgenauigkeit von mehr als 90 % liefert.

Berichtsumfang des globalen Marktes für Batteriemanagementsysteme für Elektrofahrzeuge

Ein Batteriemanagementsystem (BMS) für Elektrofahrzeuge ist ein System, das die Leistung des Batteriepakets in einem Elektrofahrzeug überwacht und steuert. Das BMS trägt dazu bei, die Sicherheit, Langlebigkeit und optimale Leistung der Batterie durch Regelung von Laden und Entladen, Ausgleich der Zellspannungen und Temperaturregelung zu gewährleisten.

Der Markt für Batteriemanagementsysteme für Elektrofahrzeuge ist nach Komponente (Integrierte Schaltkreise, Abschalt-FETs und FET-Treiber, Temperatursensor, Kraftstoffmessgerät/Strommessgeräte, Mikrocontroller und weitere Komponenten), Antriebstyp (Batterie-Elektrofahrzeuge und Hybrid-Elektrofahrzeuge), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktgrößen und -prognosen für den Markt für Batteriemanagementsysteme für Elektrofahrzeuge im Wert (USD Millionen) für alle oben genannten Segmente.

| Integrierte Schaltkreise |

| Abschalt-FETs und -Treiber |

| Temperatursensoren |

| Kraftstoffmessgeräte/Strommessgeräte |

| Mikrocontroller |

| Kommunikationsschnittstellen-ICs |

| Weitere Komponenten |

| Lithium-Ionen |

| Festkörper |

| Nickelbasiert |

| Blei-Säure |

| Fließbatterien |

| Zentralisiert |

| Modular |

| Verteilt |

| Drahtlos (kabellos) |

| Kabelgebundenes CAN |

| Kabelgebundenes Ethernet |

| Drahtloses HF |

| Batterie-Elektrofahrzeuge (BEV) |

| Hybrid-Elektrofahrzeuge (HEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Brennstoffzellen-Elektrofahrzeuge (FCEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Zweiräder und Mikromobilität |

| Geländefahrzeuge und Spezialfahrzeuge |

| OEM-integriert |

| Aftermarket/Nachrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Integrierte Schaltkreise | |

| Abschalt-FETs und -Treiber | ||

| Temperatursensoren | ||

| Kraftstoffmessgeräte/Strommessgeräte | ||

| Mikrocontroller | ||

| Kommunikationsschnittstellen-ICs | ||

| Weitere Komponenten | ||

| Nach Batteriechemie | Lithium-Ionen | |

| Festkörper | ||

| Nickelbasiert | ||

| Blei-Säure | ||

| Fließbatterien | ||

| Nach Topologie | Zentralisiert | |

| Modular | ||

| Verteilt | ||

| Drahtlos (kabellos) | ||

| Nach Kommunikationstechnologie | Kabelgebundenes CAN | |

| Kabelgebundenes Ethernet | ||

| Drahtloses HF | ||

| Nach Antriebstyp | Batterie-Elektrofahrzeuge (BEV) | |

| Hybrid-Elektrofahrzeuge (HEV) | ||

| Plug-in-Hybridfahrzeuge (PHEV) | ||

| Brennstoffzellen-Elektrofahrzeuge (FCEV) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Zweiräder und Mikromobilität | ||

| Geländefahrzeuge und Spezialfahrzeuge | ||

| Nach Vertriebskanal | OEM-integriert | |

| Aftermarket/Nachrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Batteriemanagementsysteme?

Der Markt erreichte im Jahr 2026 19,51 Milliarden USD und soll bis 2031 bei einer CAGR von 20,63 % auf 49,83 Milliarden USD ansteigen.

Welches Komponentensegment führt den Markt für Batteriemanagementsysteme an?

Integrierte Schaltkreise führten im Jahr 2025 mit einem Umsatzanteil von 35,62 %, was ihre zentrale Rolle bei der Zellüberwachung und -steuerung widerspiegelt.

Warum sind drahtlose BMS-Architekturen wichtig?

Drahtlose Designs eliminieren bis zu 90 % der Verkabelung, verkürzen die Paketzusammenstellungszeit und ermöglichen Over-the-Air-Updates, was bis 2031 eine CAGR von 21,40 % treibt.

Welche Region wächst am schnellsten bei Batteriemanagementsystemen?

Der Nahe Osten und Afrika verzeichnen mit 21,25 % die höchste CAGR aufgrund aggressiver Elektrifizierungsmaßnahmen und Investitionen in grüne Energie.

Wie beeinflussen Sicherheitsvorschriften das BMS-Design?

Standards wie UN ECE R100-Rev3 und ISO/SAE 21434 erfordern ASIL-D-Funktionale Sicherheit und Cybersicherheit, was zu redundanter Sensorik und verschlüsselter Kommunikation führt.

Was treibt die Nachfrage im Aftermarket nach BMS-Lösungen an?

Eigentümer und Flotten möchten frühe Elektrofahrzeuge nachrüsten, die Fahrzeuglebensdauer verlängern und ausgesonderte Pakete für stationäre Speicherung wiederverwenden, was zu einer CAGR von 21,80 % für Nachrüstungssysteme führt.

Seite zuletzt aktualisiert am: