Automotive Thermal Management Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

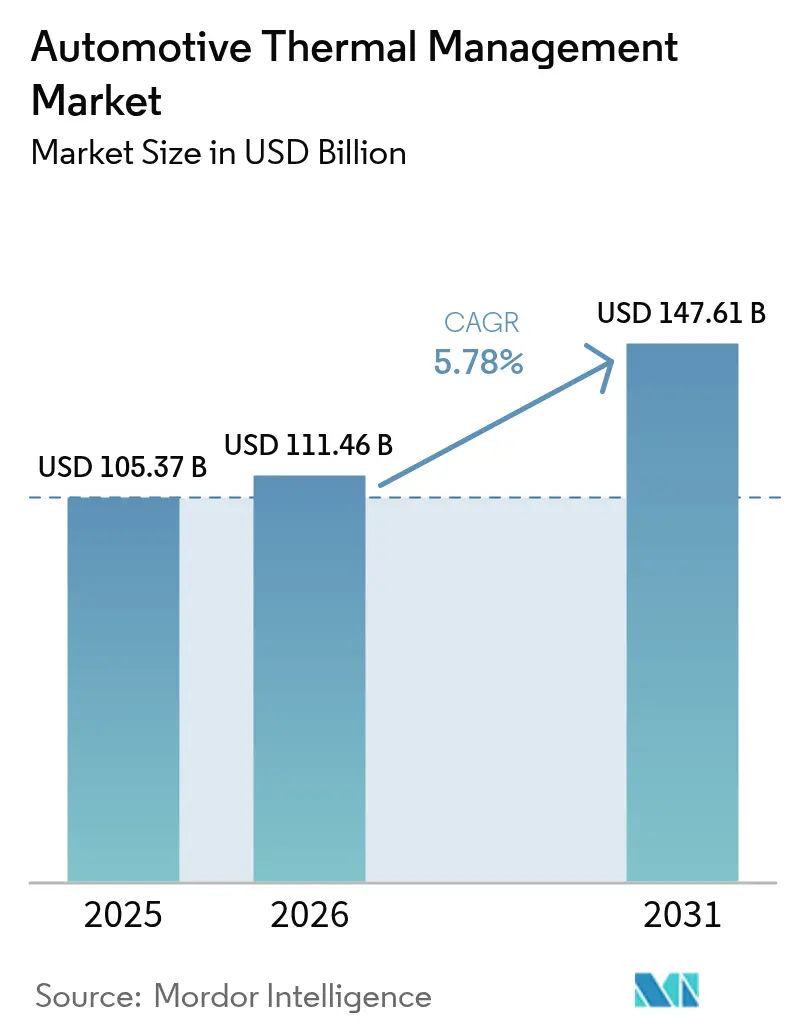

| Marktgröße (2026) | 111.46 Milliarden US-Dollar |

| Marktgröße (2031) | 147.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

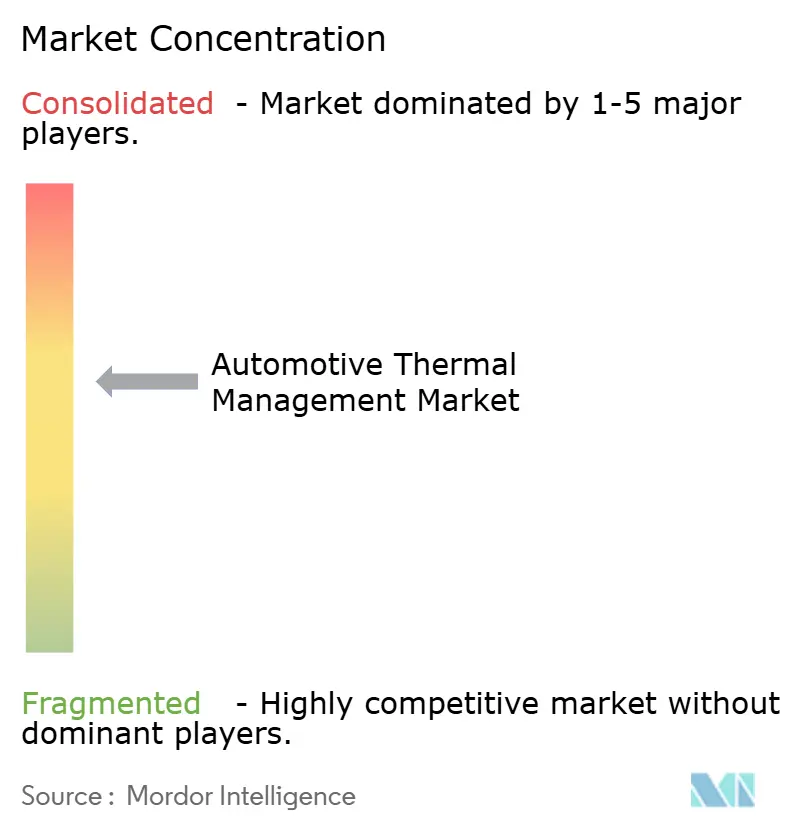

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive Thermal Management Marktanalyse von Mordor Intelligence

Die Größe des Automotive Thermal Management Marktes wird für 2026 auf USD 111,46 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 105,37 Milliarden, mit Prognosen für 2031, die USD 147,61 Milliarden zeigen, was einer Wachstumsrate von 5,78 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus der raschen Elektrifizierung, strengeren globalen CO₂- und CAFE-Vorschriften sowie der steigenden Nachfrage nach integrierten Batteriekühlungs-, Fahrgastraum-HVAC- und thermischen Kreisläufen für Leistungselektronik. Batterieelektrofahrzeuge (BEVs) benötigen zwei Fünftel mehr Thermalinhalt pro Einheit als Fahrzeuge mit Verbrennungsmotor, was Zulieferer zwingt, Architekturen neu zu gestalten, die Batterietemperaturen im optimalen Bereich von 15–35 °C halten, die Lebensdauer der Akkupacks verlängern und 800-V-Schnellladehardware unterstützen. Wettbewerbsdruck, insbesondere im asiatisch-pazifischen Raum, beschleunigt Innovationen bei Immersionskühlung, Mehrkreismodulen und PFAS-freien Kältemittel-Wärmepumpen, die Fahrzeugreichweite, Komfort und die Einhaltung gesetzlicher Vorschriften verbessern.

Wesentliche Erkenntnisse des Berichts

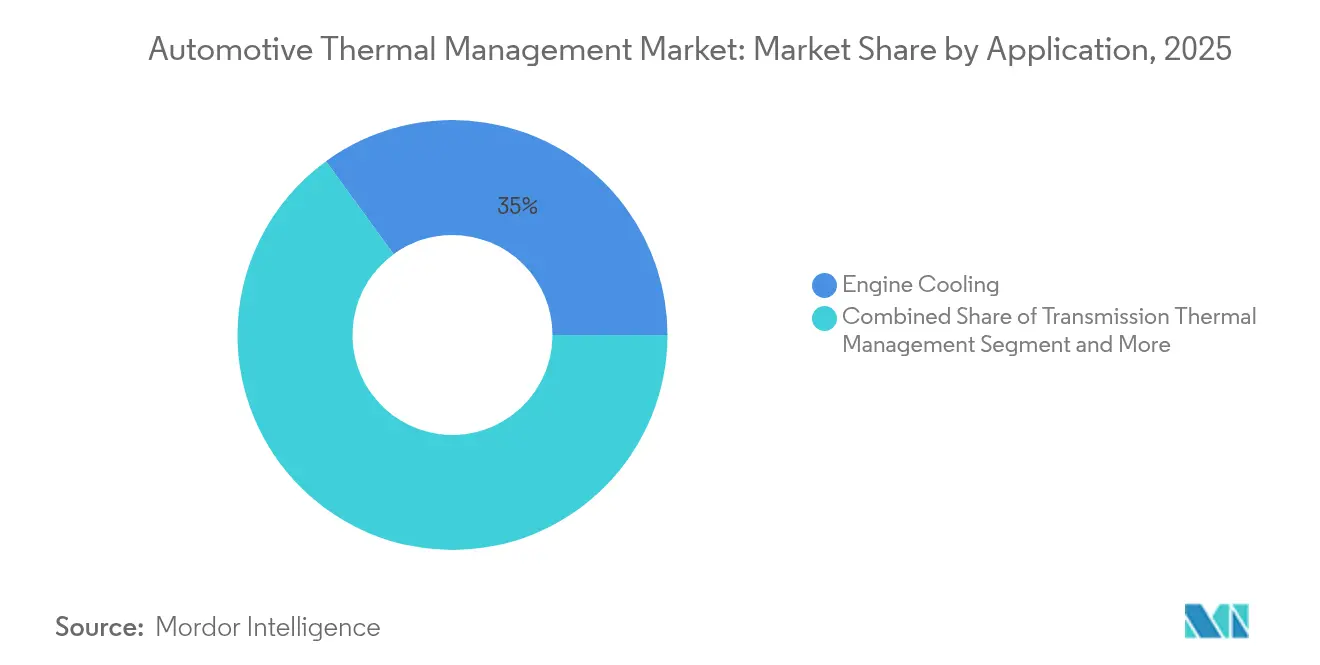

- Nach Anwendung führte die Motorkühlung 2025 mit einem Anteil von 35,01 % am Automotive Thermal Management Markt; das Batterie-Thermomanagement expandiert bis 2031 mit einer CAGR von 5,83 %.

- Nach Technologie hielt die indirekte Flüssigkühlung 2025 einen Anteil von 42,77 % am Automotive Thermal Management Markt, während die Direkt-/Immersionskühlung mit einer CAGR von 5,82 % bis 2031 die höchste Wachstumsrate verzeichnet.

- Nach Komponente entfielen auf Wärmetauscher 2025 46,48 % des Automotive Thermal Management Marktanteils, und Kompressoren sowie Pumpen verzeichneten bis 2031 die höchste CAGR von 5,85 %.

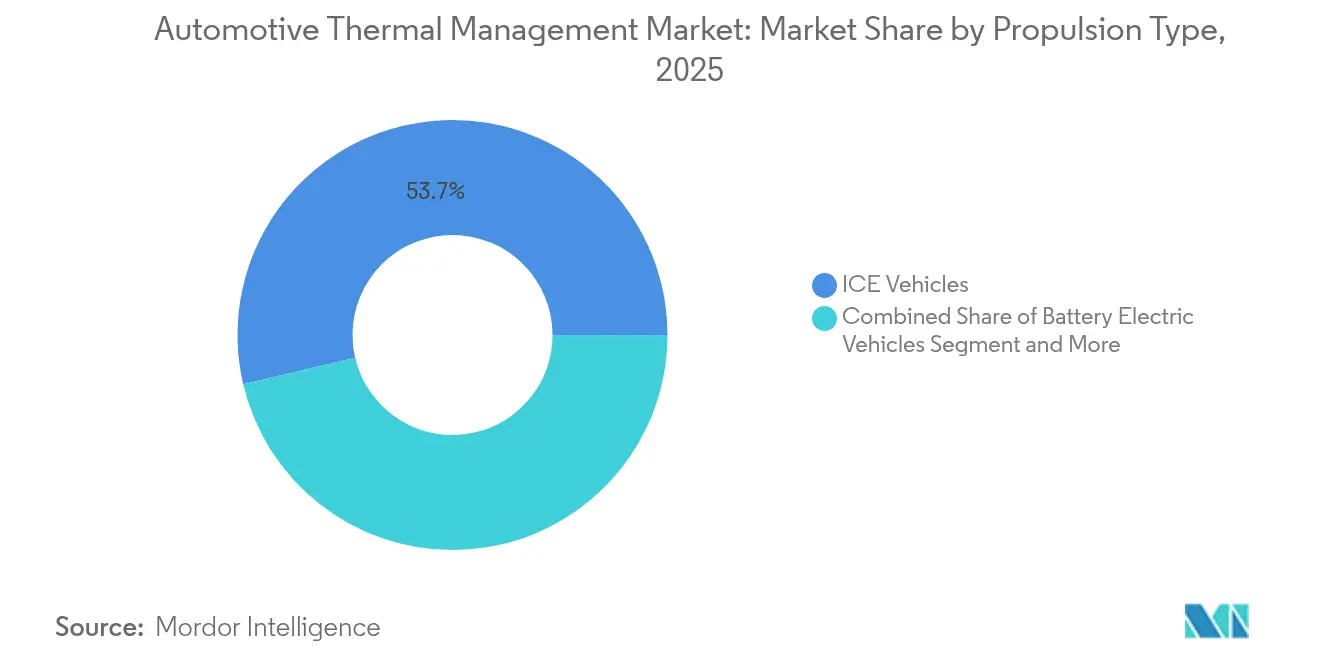

- Nach Antrieb behielten Fahrzeuge mit Verbrennungsmotor 2025 einen Anteil von 53,67 % am Automotive Thermal Management Markt, doch BEVs erzielen bis 2031 die höchste CAGR von 5,89 %.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 2025 66,51 % des Automotive Thermal Management Marktanteils; schwere Lkw und Busse entwickeln sich bis 2031 mit einer CAGR von 5,90 %.

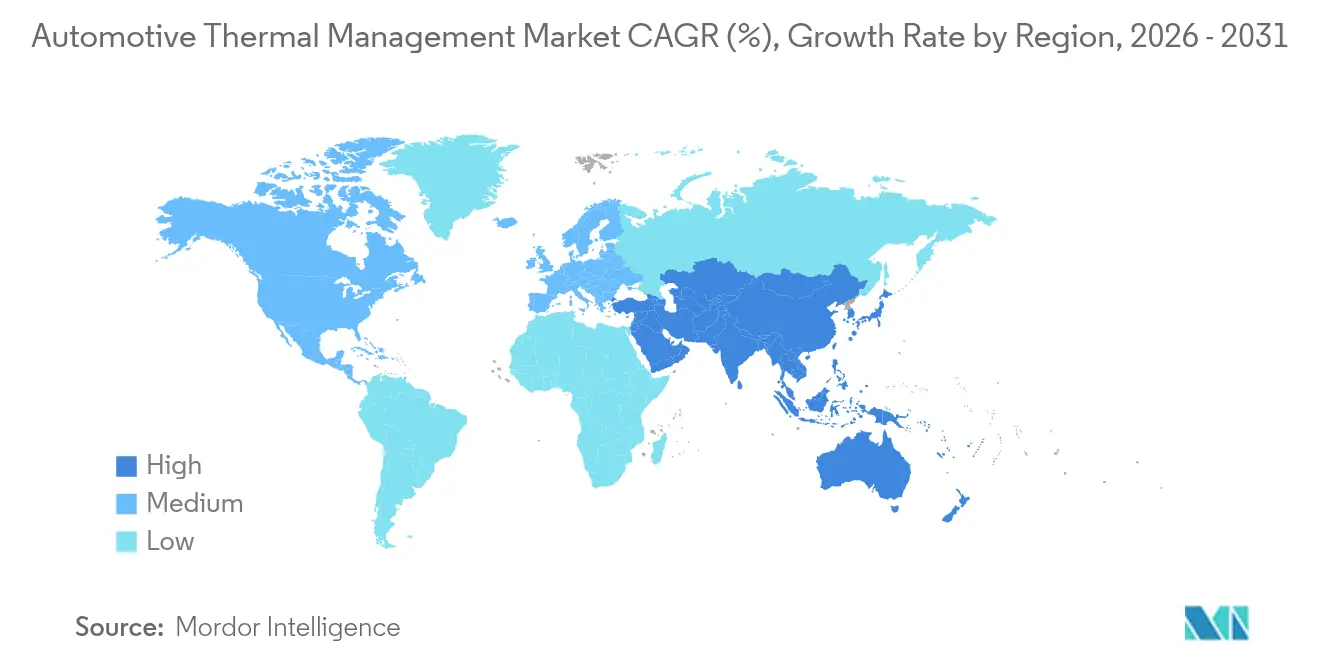

- Nach Geografie dominierte der asiatisch-pazifische Raum 2025 mit einem Anteil von 39,17 % am Automotive Thermal Management Markt und wird voraussichtlich bis 2031 die höchste CAGR von 5,86 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Automotive Thermal Management Markttrends und -erkenntnisse

Treiber – Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Breite EV-Marktdurchdringung | +1.2% | Global, mit führender Rolle des asiatisch-pazifischen Raums und der EU | Mittelfristig (2–4 Jahre) |

| Luxus- und Komfortausstattungen | +1.1% | Premiumsegmente in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| 800-V-Architekturen im Motorraum | +1.0% | Kernmarkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| ICE-Turbo-Downsizing | +0.9% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Strengere CO₂-/CAFE-Normen | +0.8% | EU primär, Nordamerika sekundär | Kurzfristig (≤ 2 Jahre) |

| PFAS-Ausstieg zwingt zum Wechsel zu Wärmepumpen mit natürlichen Kältemitteln | +0.8% | EU primär, globale regulatorische Folgewirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Breite EV-Marktdurchdringung steigert den Batterie-Thermalinhalt

Akkupacks verbrauchen inzwischen ein Fünftel des gesamten Thermalbudgets, gegenüber einem minimalen Anteil bei konventionellen Fahrzeugen. Hyundai Mobis hat kürzlich pulsierende Wärmerohre (Pulsating Heat Pipes) eingeführt, die eine zehnfach höhere Wärmeübertragung als Standardplatten bieten, die Dicke auf 0,8 mm reduzieren und die Temperaturgleichmäßigkeit um 20 °C verbessern, wodurch das Durchgeherisiko deutlich gesenkt wird. Integrierte Wärmepumpen-HVAC-Systeme nutzen Abwärme zurück und erhöhen die Winterreichweite von BEVs minimal, und Zulieferer, die Batterie-, Fahrgastraum- und Wechselrichterkühlung in einheitlichen Modulen bündeln, erhalten Aufträge für mehrere Plattformen.

800-V-Architekturen im Motorraum beschleunigen die SiC-Wechselrichterkühlung

Premium-EVs setzen nun auf 800-V-Siliziumkarbid-Wechselrichter mit Sperrschichttemperaturen von bis zu 175 °C. Dielektrische Immersionskühlung hält den Wärmewiderstand unter 0,1 °C/W, ermöglicht Laderaten über 350 kW und schützt die Zuverlässigkeit über 150.000 Zyklen. Kürzlich von NXP und Wolfspeed veröffentlichte Referenzdesigns integrieren diese Flüssigkeitskreisläufe und unterstreichen den Wandel von Luft- zu direkter Flüssigkühlung in Hochleistungsanwendungen.

Strengere CO₂-/CAFE-Normen treiben die Mehrkreiskühlung voran

Die EU-Regel von 49,5 g CO₂/km für 2030 und die Entscheidung, die Effizienz der Klimaanlage ab 2025 anzurechnen, veranlassen OEMs, Thermalpakete zu spezifizieren, die 2–4 g CO₂/km einsparen. Module, die Motor-, Getriebe- und Abgasnachbehandlungskühlung kombinieren, erzielen Preisaufschläge von einem Drittel gegenüber Einzelteilen. Ähnliche Logik gilt für Nordamerika, wo CAFE-Anreize die Nachfrage nach intelligenten Pumpen, elektronisch gesteuerten Ventilen und Deep-Learning-Reglern steigern, die die Kühlkapazität an transiente Lasten anpassen.

PFAS-Ausstieg zwingt zum Wechsel zu Wärmepumpen mit natürlichen Kältemitteln

EU-Beschränkungen für PFAS-Kältemittel ab 2028 lösen frühzeitige Umstellungen auf Propan (R290) und CO₂ (R744)-Systeme aus. Ford erklärt R290 zu einer der besten Optionen für Thermalsysteme und fügt Gasleckdetektierung und überarbeitete Wartungsprotokolle hinzu, um die Entflammbarkeit zu beherrschen [1]"Implementierung von Propan-Kältemittel in Elektrofahrzeugen," Ford Motor Company, ford.com. CO₂-Kreisläufe laufen bei 70–100 bar, bieten jedoch eine überlegene Wärmekapazität und erfordern eine Neugestaltung von Kompressoren, Ventilen und Wärmetauschern. Zulieferer, die PFAS-freie Produktlinien beherrschen, dürften Marktanteile gewinnen, da die Vorschriften strenger werden.

Hemmnisse – Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stücklistenkosten (BOM) integrierter Thermalmodule | -0.7% | Global, insbesondere kostensensitive Segmente | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeits- und Leckpfadrisiken | -0.6% | Global, mit stärkerer Auswirkung bei Nutzfahrzeugen | Mittelfristig (2–4 Jahre) |

| Knappheit in den Lieferketten für Kältemittel mit niedrigem GWP | -0.5% | EU primär, global sekundäre Auswirkungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Servicetechniker-Kapazitäten | -0.4% | Global, insbesondere Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stücklistenkosten (BOM) integrierter Thermalmodule

Einheitliche Module integrieren mehrere Komponenten in einem einzigen Gehäuse, was jedoch die Kosten im Vergleich zur Verwendung separater Teile erheblich erhöht. Dies stellt eine Herausforderung für Fahrzeuge dar, die innerhalb eines begrenzten Thermalbudgets betrieben werden. Um dem entgegenzuwirken, konzentrieren sich Zulieferer auf Strategien wie Plattformstandardisierung, vertikale Integration und automatisierte Montageprozesse, um Kosteneffizienz zu erzielen und das volumenmäßige Gewinnschwellenniveau zu erreichen.

Zuverlässigkeits- und Leckpfadrisiken in Flüssig-/Immersionssystemen

Flüssigkeitskreisläufe, die zahlreiche Verbindungen enthalten, sind so konzipiert, dass sie über einen längeren Zeitraum abgedichtet bleiben und extremen Temperaturschwankungen von sehr niedrigen bis sehr hohen Werten standhalten. Hochspannungsbereiche sind besonders anfällig für Probleme, die durch Lecks verursacht werden und zu Betriebsabschaltungen sowie erheblichen täglichen finanziellen Verlusten für Flotten führen können. Obwohl Lösungen wie beschleunigte Alterungsprozesse, fortschrittliche fluorierte Elastomerdichtungen und prädiktive Leckerkennungstechnologien verfügbar sind, erhöhen diese Maßnahmen den für die Validierung erforderlichen Zeitaufwand erheblich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Batterie-Thermomanagement treibt die Elektrifizierung voran

Die Motorkühlung hielt 2025 einen Anteil von 35,01 % am Automotive Thermal Management Markt als Rückgrat der ICE-Fahrzeugflotten. Batteriesysteme skalieren jedoch am schnellsten mit einer CAGR von 5,83 %, was die OEM-Umverteilungen hin zu Pack-, Modul- und Zellkreisläufen widerspiegelt, die nun fast die Hälfte der thermischen Budgets von BEVs ausmachen.

Das Intelligent Battery Integrated System von Stellantis bündelt Kühlplatten, Wechselrichter und Ladegeräte, steigert die Energieeffizienz um 10 % und die Leistungsdichte minimal. Fahrgastraum-HVAC bleibt stabil, unterstützt durch Zweiquellen-Wärmepumpen, während Abwärmerückgewinnung und EGR-Module im Nutzfahrzeugbereich wachsen. Motor- und Wechselrichterkühlung eilt voran, da sich 800-V-Antriebsstränge verbreiten und jeder bis zu 200 W/cm² Wärmeabfuhr erfordert.

Nach Technologietyp: Direktkühlung gewinnt an Bedeutung

Indirekte Flüssigkeitskreisläufe beherrschten 2025 mit 42,77 % den Automotive Thermal Management Markt, gestützt durch ausgereifte Kühler, Ausgleichsbehälter und Pumpen. Die Marktgröße des Automotive Thermal Management Marktes, die mit Immersionskühlung verbunden ist, wächst mit einer CAGR von 5,82 %, was physikalische Vorteile widerspiegelt, die die zulässige Leistungsdichte um das Zehnfache steigern.

Hyundais Nano-Film-Lufttechnologie senkte die Fahrzeuginnentemperaturen um 12,5 °C und sparte erheblich Energie, was die Nische der Luftkühlung in leichten Systemen beweist. Phasenwechselmaterialien puffern Zellen bei Spitzenlast, und hybride Kreisläufe verbinden mehrere Medien und wählen optimale Pfade durch KI-Überwachung.

Nach Komponente: Wärmetauscher führend, Pumpen beschleunigen

Wärmetauscher lieferten 2025 einen Anteil von 46,48 % am Automotive Thermal Management Markt, was den anhaltenden Bedarf an Kühlern, Kondensatoren und Ölkühlern widerspiegelt. Kompressoren und Pumpen führen die Wachstumstabellen mit einer CAGR von 5,85 % an, was die zunehmende Anzahl elektrifizierter Kühlkreisläufe pro Fahrzeug widerspiegelt. Der Automotive Thermal Management Marktanteil für intelligente Elektropumpen wird bis 2031 voraussichtlich ein Drittel erreichen.

Sensorreiche Verteiler leiten Ströme in Millisekunden, während Hochspannungs-Kühlmittelheizungen 5–7 kW liefern, um Fahrgasträume ohne Motorabwärme zu beheizen. KI-gestützte Regler reduzieren den Energiebedarf gegenüber der Festkennfeld-Logik um einen gewissen Betrag und erschließen neue SaaS-Umsatzmöglichkeiten für Hardwarehersteller.

Nach Antriebstyp: ICE-Dominanz weicht EV-Wachstum

ICE-Fahrzeuge behielten 2025 einen Anteil von 53,67 % am Automotive Thermal Management Markt, doch BEVs verzeichneten eine CAGR von 5,89 %, da sich die regulatorischen Zeitpläne festigen. Die Marktgröße des Automotive Thermal Management Marktes, die mit BEVs verbunden ist, wird bis 2031 exponentiell wachsen. Hybridmodelle erhöhen die Komplexität durch die Zusammenführung von Motor- und Batteriekreisläufen, und Brennstoffzellenstapel stellen Herausforderungen bei der Kühlung im stationären Betrieb bei 80 °C und bei der Frostschutzabsicherung dar.

Aufgrund der Batterie-, Leistungselektronik- und Wärmepumpenlasten benötigen BEVs 40–60 % mehr Thermalhardware als ICE-Äquivalente. Dies schafft ein zweigliedriges Ökosystem, in dem Zulieferer sinkende ICE-Volumina jonglieren und gleichzeitig den EV-Inhalt pro Einheit skalieren.

Nach Fahrzeugtyp: Personenkraftwagen führend, Lkw beschleunigen

Personenkraftwagen erzielten 2025 einen Anteil von 66,51 % am Automotive Thermal Management Markt, doch schwere Lkw und Busse übertreffen beim Wachstum mit einer CAGR von 5,90 %, da Flottenelektrifizierungsmandate in China, der EU und Nordamerika Einzug halten. Die Automotive Thermal Management Marktgröße für schwere Lkw wird 2031 voraussichtlich exponentiell wachsen.

Elektrifizierte Lkw der Klasse 8 tragen Akkupacks mit über 500 kWh und erzeugen Wärmespitzen von 500 kW beim Schnellladen. Thermallösungen müssen Zelltemperaturen regeln, SiC-Wechselrichter kühlen und Fahrgasträume beheizen – und das alles innerhalb enger Gewichtsgrenzen – was den strategischen Wert von Immersionskreisläufen mit hoher Kapazität und Wärmepumpen-HVAC-Systemen erhöht.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 39,17 % des Automotive Thermal Management Marktanteils und führte das Wachstum mit einer CAGR von 5,86 % an, angetrieben durch die von BYD im Jahr 2024 produzierten EVs in China und ein erhebliches Ziel für 2025. Die massive Kompressorerweiterung von Hanon Systems unterstützt die nordamerikanische Montage und nutzt gleichzeitig kostengünstige asiatische Lieferketten. Japanische und koreanische Tier-1-Zulieferer treiben Durchbrüche wie pulsierende Wärmerohre voran und halten die Region technologisch wettbewerbsfähig.

Nordamerika sichert den zweiten Platz, gestützt durch strenge Kraftstoffeffizienzstandards und erhebliche EV-Kapitalzusagen von großen Automobilherstellern wie Ford, GM und Tesla. Die rasche Einführung fortschrittlicher Plattformen treibt die steigende Nachfrage nach Siliziumkarbid-Wechselrichterkühlungs- und prädiktiven Thermalsteuerungstechnologien voran. Während Mexikos kostengünstige Fertigungsbasis weiterhin Investitionen in Pumpen, Ventile und Wärmetauscher anzieht, schafft ein Mangel an qualifizierten Technikern Herausforderungen für das Management komplexer EV-Servicebetriebe.

Europa kombiniert strenge regulatorische Rahmenbedingungen mit einer starken Ingenieurtradition. Ehrgeizige Emissionsreduktionsziele und der Ausstieg aus bestimmten Chemikalien beschleunigen den Übergang zu umweltfreundlichen Kältemitteln. Ford hat kürzlich sein propanbasiertes System eingeführt und damit Innovation im Thermomanagement demonstriert. Deutsche Hersteller priorisieren integrierte Module und Abgasrückführungs-Wärmerückgewinnungssysteme, während Frankreichs aggressiver Vorstoß für Batterieelektrofahrzeuge die Nachfrage nach Batteriekühlungslösungen erheblich steigert. Diese Premium-Marktpositionierung unterstützt höhere Thermalmanagementsausgaben pro Fahrzeug und gewährleistet nachhaltige Rentabilität für Zulieferer.

Regulatorisches Umfeld

Die Regulierung in Bezug auf Auspuff-CO2, Emissionsdauerhaltbarkeit im Betrieb und Kältemittelhandhabung wird verschärft, was thermische Architekturen über Multi-Kreis-Kühlung, Wärmepumpen, Sensoren und Steuerungen hinweg prägt. In der Europäischen Union gelten die Euro-7-Bestimmungen ab dem 29. November 2026 für neue Typen von Fahrzeugen der Klassen M1 und N1, was die Anforderungen an Kaltstartkontrolle und Dauerhaltbarkeitsstrategien erhöht, die auf präzises Thermomanagement für Motoren, Abgasnachbehandlung und elektrifizierte Antriebsstränge angewiesen sind. Der EU-F-Gas-Rahmen (Verordnung (EU) 2024/573) treibt zudem Redesign- und Compliance-Workflows für mobile Klimaanlagen und Fahrzeugwärmepumpen voran, einschließlich Beschränkungen bestimmter Kältemittel mit hohem GWP für Wartung und Service, während die Compliance-Last für OEMs und Servicenetzwerke steigt.

Die operative Compliance wird durch Schulungs- und Zertifizierungsvorschriften sowie nationale Normen formalisiert, die die thermische Sicherheit von Batterien betreffen. Die Europäische Kommission hat die Durchführungsverordnung (EU) 2025/1893 verabschiedet, um Mindestanforderungen für Schulungsbescheinigungen für Personen festzulegen, die mit fluorierten Gasen in mobilen Klimaanlagen und Fahrzeugwärmepumpengeräten arbeiten, was standardisierte Verfahren in Werkstätten und Aftermarket-Servicekette vorantreibt. In China trat der von MIIT herausgegebene Standard QC/T 1206.1-2024 für das Thermomanagement von EV-Traktionsbatterien (allgemeine Anforderungen) am 1. Mai 2025 in Kraft und schafft eine klarere Basis für die Validierung des thermischen Systemdesigns und die Lieferantenqualifizierung. In den Vereinigten Staaten leitete die EPA im Mai 2026 ein Überprüfungsverfahren ein, das vorschlug, Elemente des Zeitplans für Emissionsnormen für leichte und mittelschwere Nutzfahrzeuge auf spätere Modelljahre zu verschieben, was die kurzfristige Taktung von compliance-getriebenen thermischen Upgrades in einigen Segmenten beeinflusst.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des automobilen Thermomanagements umfasst Spezialmaterialien und Flüssigkeiten (Kältemittel, Kühlmittel, dielektrische Flüssigkeiten, TIMs, Elastomere), Kernkomponenten (Wärmetauscher, Kompressoren, Pumpen, Ventile, Sensoren, Steuergeräte, PTC-Heizer, Kühlmittelheizer) sowie die Tier-1-Integration in Multi-Kreis-Module, die an OEM-Fahrzeugplattformen geliefert werden. Tier-1-Zulieferer wie DENSO, Hanon Systems, Valeo und MAHLE differenzieren sich zunehmend durch Systemintegration (Batterie, Kabinen-HVAC, Motor-/Wechselrichterkühlung) und Softwaresteuerung, während OEMs die vorgelagerten Entscheidungen durch Plattformvereinheitlichung und Packaging-Ziele beeinflussen. Da BEVs mehr Kreisläufe und Hochvolt-Leistungselektronik hinzufügen, verschiebt sich die Kette hin zu leistungsfähigerer Wärmeübertragungshardware, Dichtungstechnologien zur Bewältigung von Leckagerisiken und Thermolösungen in Elektronikqualität.

Lieferkettenaktivitäten deuten auf Lokalisierung und Kompetenzaufbau bei wichtigen Baugruppen und Steuerungsebenen hin. Im Juni 2026 gründeten Tata AutoComp Systems und Jahwa Electronics ein Joint Venture zur Herstellung von Nieder- und Hochvolt-PTC-Heizern in Indien, was die regionale Beschaffung von elektrifizierten Thermokomponenten unterstützt und die Abhängigkeit von importierten Heizern verringert. Auf der Technologieebene führte Hanon Systems im Juli 2026 eine softwaredefinierte Thermomanagement-Plattform ein, was auf eine Verschiebung hin zu wiederverwendbaren Softwarebausteinen und Steuerungen hindeutet, die über verschiedene Fahrzeugprogramme angewendet werden können. Der Ausbau vorgelagerter und angrenzender Fähigkeiten setzt sich ebenfalls fort: Canatu und DENSO unterzeichneten im Mai 2026 eine 17-monatige gemeinsame Entwicklungsvereinbarung zur Entwicklung großflächiger CNT-Beschichtungsfähigkeiten für automobiltaugliche transparente Folien, mit Zielanwendungen wie vollflächigen Windschutzscheibenheizungen, die Komfort, Enteisungsleistung und elektrisches Lastmanagement verbinden.

Wettbewerbslandschaft

Konsolidierung gestaltet den Automotive Thermal Management Markt um. Die Übernahme von Hanon Systems durch die Hankook & Company Group im Jahr 2024 sowie die ausstehende Akquisition von TI Fluid Systems durch ABC Technologies stärken globale Präsenzen und ermöglichen segmentübergreifende Abdeckung [3]"Übernahme von Hanon Systems," Hankook & Company Group, hankook.com . Die führenden Unternehmen Denso, Valeo, MAHLE, Robert Bosch und Hanon hielten 2024 gemeinsam einen erheblichen Umsatzanteil, was auf eine moderate Marktkonzentration hinweist.

Zulieferer setzen auf Plattformstandardisierung, automatisierte Qualitätssicherung und softwaredefiniertere Thermalsteuerung, um die Betriebseffizienz zu steigern und den sich wandelnden Branchenanforderungen gerecht zu werden. Gleichzeitig etablieren sich KI-gesteuerte Module als wichtige Akteure, die erhebliche Energieeinsparungen bieten, die mit den OEM-Reichweitenzielen übereinstimmen und damit kritische Leistungs- und Nachhaltigkeitsziele adressieren.

Es gibt ein wachsendes Interesse an Immersionssystemen, Graphen-Wärmegrenzflächenmaterialien und PFAS-freier Wärmepumpenhardware, da diese Technologien erhebliches Potenzial für Innovation und Marktwachstum bieten. Darüber hinaus werden Disruptoren, die schlüsselfertige 800-V-Kühlstapel und prädiktive Wartungsanalysen anbieten, aktiv für Partnerschaften oder Übernahmen gesucht, da sie fortschrittliche Lösungen zur Optimierung der Systemleistung und Reduzierung von Ausfallzeiten bieten.

Automotive Thermal Management Branchenführer

BorgWarner Inc.

Mahle GmbH

Hanon Systems

Valeo

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Elektrifizierung und höhere Leistungsdichte schaffen Freiräume für integrierte, softwaregesteuerte thermische Architekturen, die Batteriekühlung, Kabinenwärmepumpen und Leistungselektronikkreisläufe koordinieren und dabei die Stückliste und den Validierungsaufwand reduzieren. Dieser Wandel spiegelt sich in der Einführung der softwaredefinierten Thermomanagement-Plattform von Hanon Systems im Juli 2026 wider, sowie in Lieferantenaktivitäten rund um fortschrittliche Kühlung für zentralisiertes Computing und Leistungselektronik, einschließlich einer Absichtserklärung (Juni 2026) von Valeo und Calyos zur Industrialisierung passiver Zweiphasen-Loop-Heat-Pipe-Lösungen für Wechselrichter, Onboard-Ladegeräte und Computing-Controller. Diese Schritte unterstützen eine Chance für Zulieferer, die validierte Multi-Kreis-Module mit Steuerungssoftware liefern können, die über Plattformen hinweg wiederverwendbar ist, insbesondere da 800-V-SiC-Wechselrichter und Schnellladeanforderungen die thermischen Grenzen verschärfen und den Sensor- und Aktuatoranteil erhöhen.

Lokalisierung und compliance-getriebenes Redesign eröffnen zudem Möglichkeiten bei Komponenten und Materialien, die mit dem Kältemittelübergang und Batteriethermonormen verbunden sind. In Nordamerika hat Aisin U.S.A. Manufacturing eine Kühlplatten-Fertigungslinie im Wert von 20 Millionen USD in seiner Anlage in Seymour (Juli 2026) eröffnet, was Investitionen in die lokalisierte Produktion von Batteriekühlungshardware für elektrifizierte Fahrzeugprogramme signalisiert. In Europa erhöhen der Zeitplan für die Euro-7-Typgenehmigung (ab 29. November 2026 für neue Typen der Klassen M1 und N1) und die F-Gas-bezogenen Anforderungen, einschließlich standardisierter Schulungsbescheinigungen für Personal, das mit fluorierten Gasen in Fahrzeugklimaanlagen und Wärmepumpen arbeitet (Durchführungsverordnung (EU) 2025/1893), die Nachfrage nach kältemittelsicheren Systemdesigns, servicefähigen Architekturen und schulungskonformen Komponenten. In China verankert die Umsetzung von QC/T 1206.1-2024 (in Kraft seit 1. Mai 2025) Lieferantenqualifizierungs- und Validierungswege für Thermomanagementsysteme von EV-Batterien und unterstützt Chancen für zertifizierte Module, Testdienstleistungen sowie konforme Kühlmittel und Sicherheitsmerkmale.

Aktuelle Branchenentwicklungen

- Juli 2026: MAHLE ging eine Partnerschaft mit Infineon Technologies ein, um eine leistungsstarke elektronische Kühleinheit für Leistungsmodule in KI-Rechenzentrumsanwendungen zu entwickeln, wobei Flüssigkeitskühlungs-Know-how genutzt wird. Die Zusammenarbeit zeigt, wie automobile Thermomanagement-Kompetenzen in kompakten Kälteplatten, Pumpen und Steuerlogik auf angrenzende Anwendungen mit hoher Wärmestromdichte übertragen werden, was Skalierung und F&E-Hebelwirkung für Kernkomponentenplattformen stärkt.

- Juli 2025: BorgWarner sicherte sich zwei Verträge mit großen globalen OEMs zur Lieferung von Hochvolt-Kühlmittelheizertechnologie für Plug-in-Hybrid-Anwendungen, wobei die Produktion 2028 beginnen soll. Die Aufträge verlängern die mehrjährige Nachfragesicht für elektrifizierte Heizkomponenten, die Kabinenkomfort und thermische Konditionierung des Antriebsstrangs unterstützen, während OEMs CO2-Compliance mit Hybridisierung abwägen.

- Oktober 2024: BorgWarner sicherte sich neue Hochvolt-Kühlmittelheizerprogramme in China, Korea und Japan für EV-fokussierte Plattformen, mit Produktionszeitplänen bis 2028. Diese Aufträge unterstreichen die Rolle des asiatisch-pazifischen Raums bei der Skalierung elektrifizierter Thermokomponenten und verstärken die Betonung der Zulieferer auf regionale Kundenabdeckung für Hochvolt-Thermohardware.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert von Systemen und Komponenten, die zur Steuerung und zum Ausgleich der Wärme im Fahrzeuginneren verwendet werden, sodass Antriebsstrang, Batterie und Fahrzeugkabine über verschiedene Fahrbedingungen hinweg innerhalb sicherer Betriebstemperaturen bleiben.

Ausschlüsse des Anwendungsbereichs: Wir schließen Thermomanagement aus, das in nicht-automobilen Anlagen (Industriemaschinen, Luft- und Raumfahrt und stationäre Energiesysteme) verwendet wird.

Übersicht der Segmentierung

- Nach Anwendung

- Motorkühlung

- Fahrgastraum-/HVAC-Thermomanagement

- Getriebe-Thermomanagement

- Abwärmerückgewinnung / EGR

- Batterie-Thermomanagement

- Motor- & Leistungselektronik-Kühlung

- Nach Technologietyp

- Luftkühlung & -heizung

- Indirekte Flüssigkühlung

- Direkt-/Immersionsflüssigkühlung

- Phasenwechsel-/PCM-Systeme

- Hybride & integrierte Kreisläufe

- Nach Komponente

- Wärmetauscher (Kühler, Ladeluftkühler, Ölkühler)

- Kompressoren & Pumpen

- Thermalsteuerungsventile & Verteiler

- Hochspannungs-Kühlmittelheizungen

- Sensoren & Regler

- Nach Antriebstyp

- ICE-Fahrzeuge

- Hybridelektrofahrzeuge

- Plug-in-Hybridfahrzeuge

- Batterieelektrofahrzeuge

- Brennstoffzellenelektrofahrzeuge

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Lkw & Busse

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Saudi-Arabien

- VAE

- Türkei

- Südafrika

- Ägypten

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um das Modell mit konsistentem Fahrzeug- und Komponentenkontext zu verankern, bevor Annahmen im Feld getestet werden. Wir stützen uns auf öffentliche Reihen wie die OICA-Fahrzeugproduktion, IEA-EV-Ausblicksindikatoren, US-EPA-Emissions- und Kraftstoffverbrauchsdokumentation, Eurostat-Handelsstatistiken für relevante Komponenten und UN-Comtrade-Datenströme für wichtige Kategorien im Zusammenhang mit Wärmetauschern und HVAC.

Darüber hinaus prüfen wir Geschäftsberichte, Investorenpräsentationen und technische Veröffentlichungen von Unternehmen, um den typischen Inhalt pro Fahrzeug zu verstehen und zu erfahren, wie sich Architekturen mit der Elektrifizierung verändern. Patentdatenbanken werden ebenfalls überprüft, um zu sehen, in welche Richtung sich aktive Thermosteuerung, Wärmepumpen und Batteriekühlungsdesigns entwickeln. Die hier aufgeführten Quellen sind beispielhaft, und wir nutzten zusätzliche öffentliche Referenzen, um Datenpunkte für bestimmte Fahrzeugsegmente und Thermosystemkategorien zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um Annahmen zu testen, die aus öffentlichen Daten schwer zu bestätigen sind, wie den typischen Systemmix in neuen Plattformen, wie schnell Wärmepumpen ältere HVAC-Designs ersetzen und wie sich die Preisgestaltung mit höherer Integration verändert. Wir sprachen mit Stakeholdern aus Komponentenlieferung, Fahrzeugprogrammrollen und Vertriebskanälen, und die Eingaben wurden über APAC, EMEA und Amerika ausgeglichen, sodass regionale Baupläne und regulatorische Unterschiede berücksichtigt werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 14% | APAC: 45% |

| Mittlere Ebene: 51% | Funktions-/Bereichsleiter: 42% | EMEA: 29% |

| Kleinere Akteure: 17% | Manager: 44% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Kernschätzung verwendet einen Top-down-Ansatz, der die Thermomanagement-Nachfrage aus der Fahrzeugproduktion nach Regionen rekonstruiert und dann Durchdringungs- und Content-per-Vehicle-Annahmen für wichtige Systeme anwendet, während sich die Antriebsstränge verändern. Diese Summen werden dann mit selektiven Bottom-up-Näherungen abgeglichen, wie z. B. stichprobenbasierter Abstimmung von Lieferantenumsätzen, Kanalgesprächen zum Mix und Plausibilitätsprüfungen unter Verwendung durchschnittlicher Systempreisbereiche multipliziert mit implizierten Stückzahlen.

Zu den relevanten Eingaben in diesem Markt gehören Bauzeitpläne für Personenkraftwagen und Nutzfahrzeuge, EV- und Hybridanteil nach Region, Wärmepumpenakzeptanz im HVAC-Bereich, Batteriepack-Kühlarchitektur (Luft versus Flüssigkeit), verschärfte Emissions- und Effizienzanforderungen, die die Wärmelasten im Motorraum verändern, sowie die durchschnittliche Anzahl der Wärmetauscher pro Fahrzeugplattform. Prognosen werden mittels Szenarioanalyse abgeleitet, die durch Expertenmeinungen zu Elektrifizierungstempo und Plattformauffrischungszeitpunkten gestützt wird, und das Modell wird angepasst, wenn Adoptionskurven oder Preispfade nicht mit den beobachteten Produktzyklen übereinstimmen. Wenn in kleineren Ländern ein klares Bottom-up-Signal fehlt, überbrücken wir Lücken mit regionalen Fahrzeugmix-Proxys und überprüfen dann die implizierten Ausgaben pro Fahrzeug erneut, damit sie realistisch bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich Fahrzeugbau-Trends, Anteil elektrifizierter Antriebsstränge und erwarteter Änderungen des Systeminhalts, und anschließend wird die Abweichung überprüft, bis die Treiber klar sind. Wenn eine Annahme einen ungewöhnlichen Sprung bei den Ausgaben pro Fahrzeug oder eine unrealistische regionale Aufteilung erzeugt, wird sie markiert und mit neuen Sekundärprüfungen und selektiven erneuten Kontakten überarbeitet.

Vor der endgültigen Freigabe wird das Modell schrittweise von einem weiteren Analysten überprüft, um arithmetische Konsistenz, Einheitenbehandlung und Jahr-über-Jahr-Logik zu bestätigen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Regulierungsänderungen oder starken Produktionsschwankungen. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, sodass Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße des Automobil-Thermomanagements von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für automobiles Thermomanagement können auseinanderdriften, weil die Abgrenzung nicht immer einheitlich behandelt wird und weil die Fahrzeugelektrifizierung verändert, was als Thermosystem gezählt wird. Unterschiede ergeben sich auch daraus, ob die Preisgestaltung als einfacher Aufschlag modelliert wird oder an Verschiebungen im Systemmix wie Wärmepumpen und integrierte Batteriekühlung gebunden ist.

Durch die Verfolgung von Fahrzeugproduktion, EV- und Hybridanteil sowie Änderungen des Systeminhalts pro Fahrzeug hält Mordor Intelligence das Modell an das gebunden, was tatsächlich auf der Straße verbaut wird, statt angrenzende Elektronik oder breite Klimasteuerungsausgaben zu zählen, die nicht Teil der Thermohardware sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 111,46 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 48,13 Mrd. USD (2025) | Verwendet eine engere Systemgrenze, die sich offenbar auf ausgewählte Thermosysteme konzentriert, was die Kühlung des Motors und den breiteren Wärmetausch-Inhalt in konventionellen Fahrzeugen unterschätzen kann, und ist an einem anderen Basisjahr verankert. |

| Branchenverlag B | 52,80 Mrd. USD (2024) | Startet von einem früheren Basisjahr und behandelt den Umfang oft als konsolidierten Thermosystem-Bereich, was die volle Werthaltigkeit des höheren Inhalts pro Fahrzeug verfehlen kann, da elektrifizierte Plattformen dedizierte Batterie- und Leistungselektronikkühlung hinzufügen. |

Die Tabelle zeigt, dass der größte Ausschlag davon getrieben wird, was als Thermomanagement einbezogen wird und wie schnell das Modell Mixverschiebungen in neuen Fahrzeugprogrammen widerspiegelt. Wenn der Umfang konsistent gehalten wird und die Eingaben an Fahrzeugbau, Akzeptanz und Systeminhalt gebunden sind, bleibt die resultierende Gesamtsumme leichter zu überprüfen und jahrübergreifend zu wiederholen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automotive Thermal Management Markt im Jahr 2026?

Der Automotive Thermal Management Markt belief sich 2026 auf insgesamt USD 111,46 Milliarden und wird bis 2031 voraussichtlich USD 147,61 Milliarden erreichen.

Welche Anwendung wächst im Bereich Thermomanagement am schnellsten?

Das Batterie-Thermomanagement ist die am schnellsten wachsende Anwendung mit einer CAGR von 5,83 %, da die EV-Adoption beschleunigt.

Welche Region dominiert die Nachfrage nach Thermalmanagementsystemen?

Der asiatisch-pazifische Raum führt mit einem Marktanteil von 39,17 % im Jahr 2025, gestützt durch Chinas dominante EV-Produktionsvolumina.

Warum sind 800-V-Architekturen für Kühlungslieferanten unerlässlich?

800-V-Plattformen verwenden Siliziumkarbid-Wechselrichter, die heißer als herkömmliche Siliziumvarianten laufen und Immersions- oder fortschrittliche Flüssigkühlung erfordern, um Geräte bei Sperrschichttemperaturen von 175 °C zu schützen.

Wie werden PFAS-Vorschriften die Thermalmanagementskomponenten beeinflussen?

EU-PFAS-Beschränkungen werden aktuelle Kältemittel auslaufen lassen und einen Wechsel zu natürlichen Optionen wie Propan und CO₂ erzwingen, was Neugestaltungen von Kompressoren, Wärmepumpen und Sicherheitssystemen antreibt.

Welche Komponenten zeigen die höchste Wachstumsrate?

Kompressoren und Pumpen wachsen am schnellsten mit einer CAGR von 5,85 %, da sich elektrifizierte Kühlkreisläufe in BEVs und Hybridfahrzeugen vervielfältigen.

Seite zuletzt aktualisiert am: