Marktgröße und Marktanteil für Klimaanlagensysteme für Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

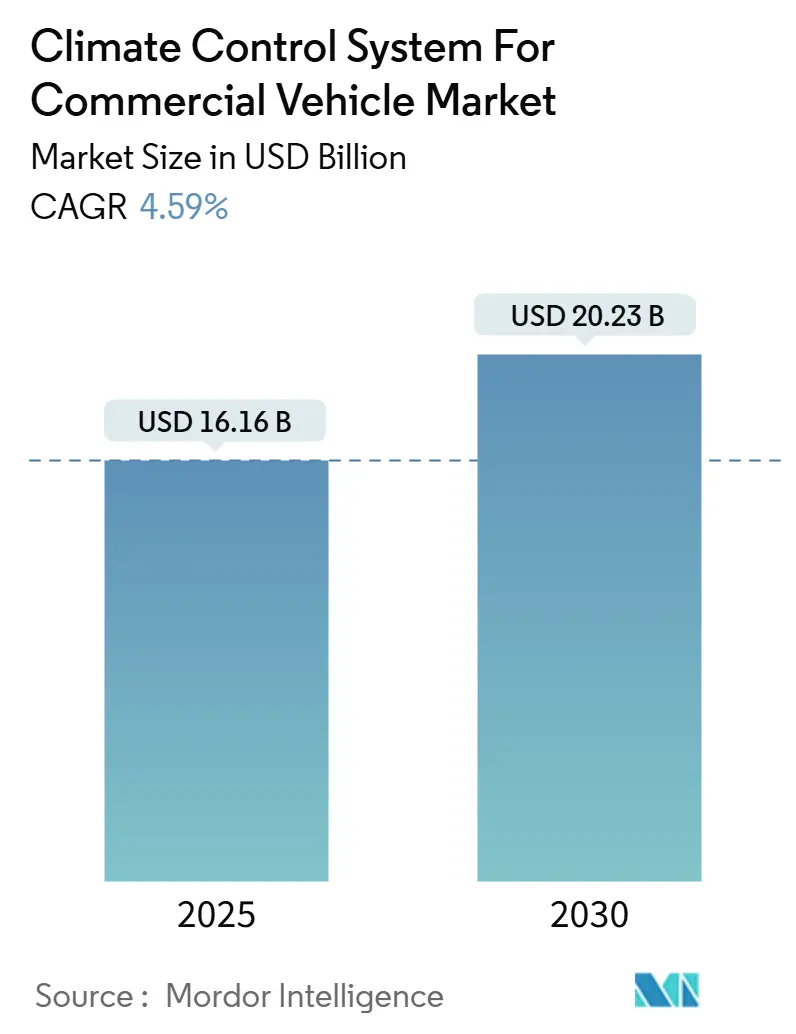

| Marktgröße (2025) | 16.16 Milliarden US-Dollar |

| Marktgröße (2030) | 20.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Klimaanlagensysteme für Nutzfahrzeuge von Mordor Intelligence

Die Marktgröße für Klimaanlagensysteme für Nutzfahrzeuge erreichte im Jahr 2025 einen Wert von 16,16 Milliarden USD und wird bis 2030 voraussichtlich 20,23 Milliarden USD erreichen, was einer CAGR von 4,59 % im Prognosezeitraum (2025–2030) entspricht. Der Druck durch Elektromobilität und Vorschriften zur schrittweisen Abschaffung von Kältemitteln verändern das Systemdesign grundlegend und zwingen Zulieferer dazu, batteriefreundliche Energieeffizienz mit zuverlässigem Kabinenkomfort in Einklang zu bringen. Elektrifizierte Fahrzeugflotten beschleunigen die Nachfrage nach Wärmepumpenarchitekturen, während die Expansion der Kühlkettenlogistik die Einführung von Kälteanlagen vorantreibt. Vorschriften wie Euro 7 und die Nullemissionsregeln für Transportkühlaggregate in Kalifornien verschärfen die Effizienzanforderungen, und Engpässe bei der Halbleiterversorgung beeinflussen weiterhin die Verfügbarkeit von HVAC-Steuermodulen. Die Wettbewerbsdifferenzierung dreht sich um 800-V-Kühlmittelheizplattformen, CO₂-Wärmepumpensysteme und softwaregesteuerte prädiktive Regelungen, die die Betriebszeit optimieren.

Wichtigste Erkenntnisse des Berichts

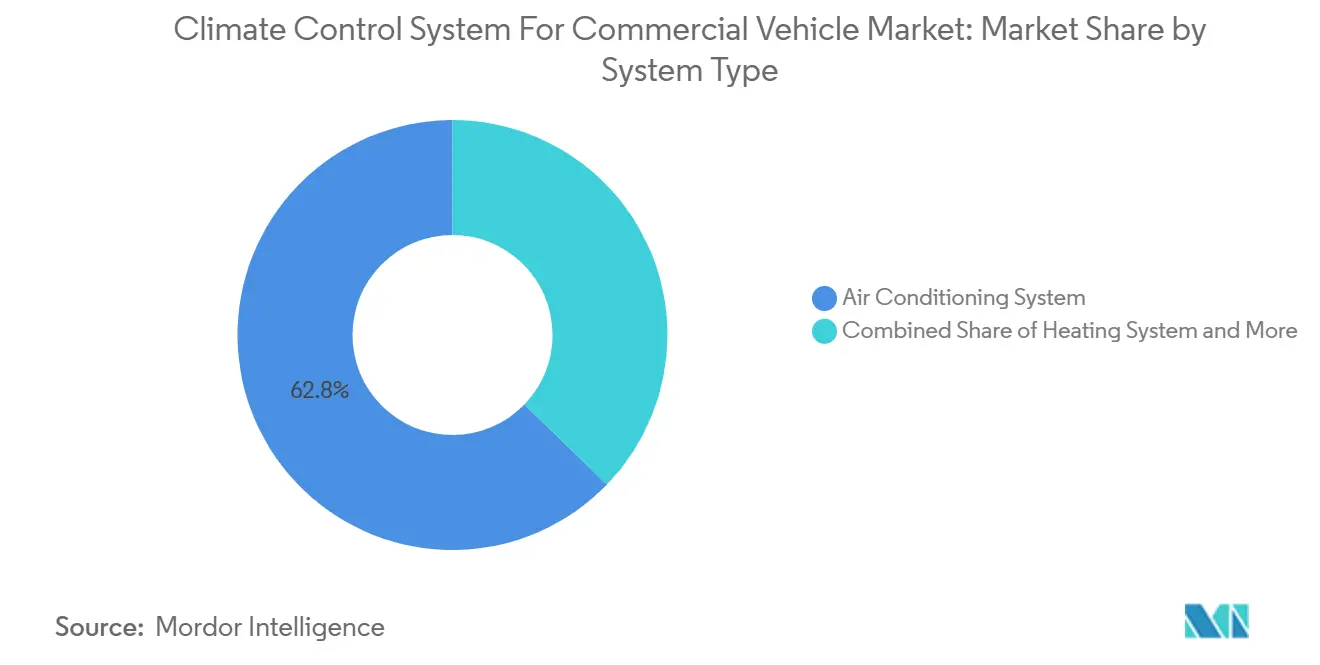

- Nach Systemtyp führten Klimaanlagen mit einem Umsatzanteil von 62,77 % im Markt für Klimaanlagensysteme für Nutzfahrzeuge im Jahr 2024; Kälteanlagen werden im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 6,48 % wachsen.

- Nach Fahrzeugtyp entfielen 38,47 % des Marktanteils für Klimaanlagensysteme für Nutzfahrzeuge im Jahr 2024 auf leichte Nutzfahrzeuge. Im Gegensatz dazu wird das Segment der schweren Nutzfahrzeuge im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 5,75 % wachsen.

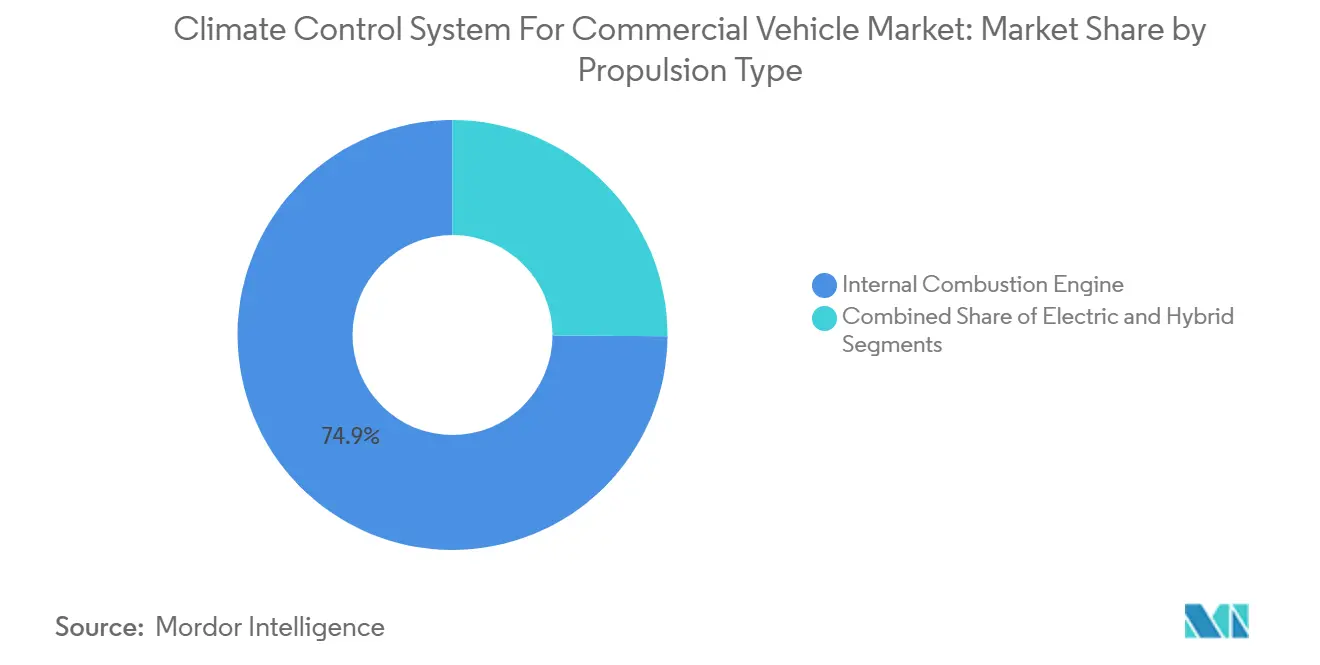

- Nach Antriebsart behielten Verbrennungsmotormodelle im Jahr 2024 einen Anteil von 74,91 % am Markt für Klimaanlagensysteme für Nutzfahrzeuge. Dennoch wird erwartet, dass Elektrovarianten im Prognosezeitraum (2025–2030) mit einer CAGR von 12,27 % wachsen.

- Nach Technologie hielten konventionelle Lösungen im Jahr 2024 einen Anteil von 53,65 % am Markt für Klimaanlagensysteme für Nutzfahrzeuge, während das Segment der intelligenten Klimaregelungssysteme im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 8,16 % wachsen wird.

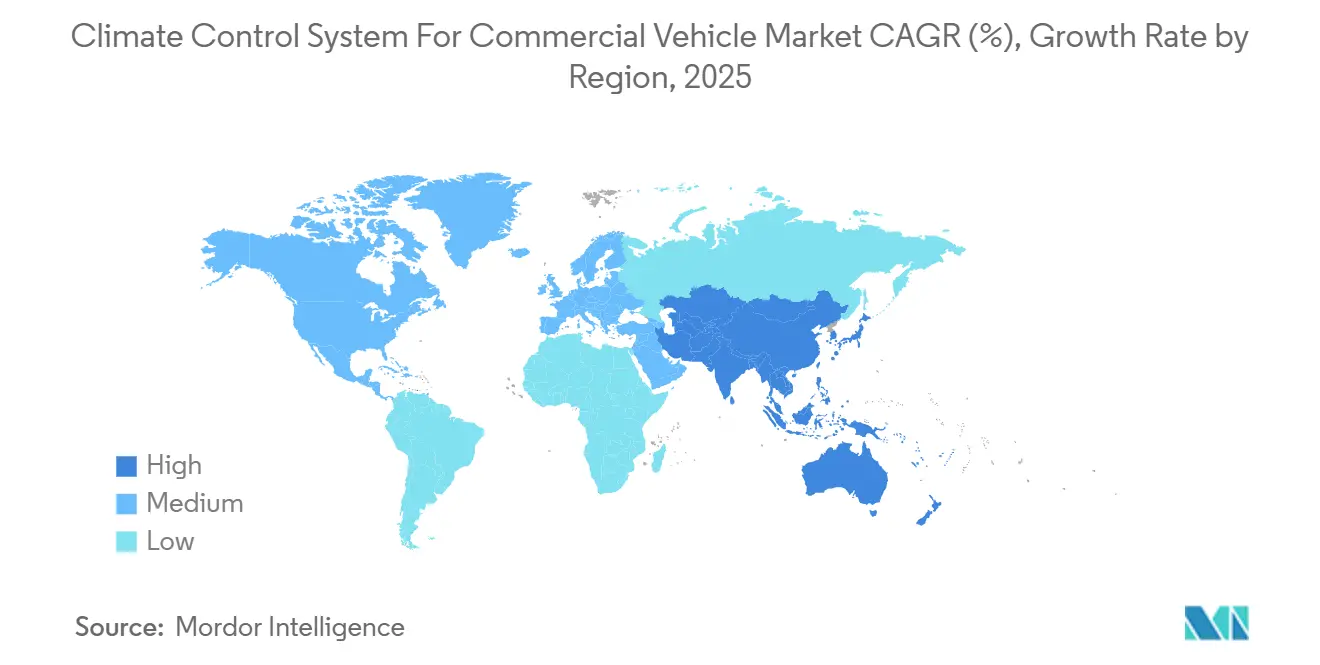

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 45,56 % am Markt für Klimaanlagensysteme für Nutzfahrzeuge; die Region wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 5,13 % wachsen.

Globale Markttrends und Erkenntnisse für Klimaanlagensysteme für Nutzfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierte Nutzfahrzeugflotten | +1.2% | Global, mit führender Einführung in APAC und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zu Kabinenkomfort und Fahrersicherheit | +0.8% | Nordamerika und EU, mit Ausweitung auf APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Kühlkettenlogistik und Zustellung auf der letzten Meile | +1.0% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| OTA-fähige HVAC-Systeme | +0.6% | Nordamerika und EU, mit Fokus auf das Premiumsegment | Mittelfristig (2–4 Jahre) |

| 800-V-Kühlmittelheizung | +0.4% | APAC als Kernmarkt, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| CO₂ (R-744) Wärmepumpensysteme | +0.7% | EU und Nordamerika, getrieben durch F-Gas-Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg elektrifizierter Nutzfahrzeugflotten

In kalten Klimazonen sind Batterien von Elektro-Lkw aufgrund des Heizbedarfs einer erhöhten Belastung ausgesetzt, was den kritischen Bedarf an effizienten Wärmepumpensystemen unterstreicht. Flottenoperatoren, insbesondere in China und Europa, setzen zunehmend auf integrierte Thermoplattformen, die sowohl Kabinen- als auch Batterietemperaturen regeln. Dieser Übergang steigert nicht nur die Fahrzeugreichweite, sondern senkt auch die Gesamtbetriebskosten. Da Nutzfahrzeuge mit neuen Energieantrieben in China an Bedeutung gewinnen, steigt die Nachfrage nach anspruchsvollen Mehrkreis-Wärmemanagementlösungen stark an. Gleichzeitig richten sich schwere Lkw mit Hochspannungsarchitekturen nun auf Schnellladesysteme aus und können robuste Heizkomponenten aufnehmen, ohne dabei ihre Reichweite zu beeinträchtigen. Zulieferer, die ganzheitliche, batteriezentrierte HVAC-Module liefern können, gewinnen bei Flottenausschreibungen den Status bevorzugter Lieferanten[1]„Die Zukunft der Wärmepumpen in China – Zusammenfassung für Führungskräfte,” Internationale Energieagentur, iea.org.

Strenge Vorschriften zu Kabinenkomfort und Fahrersicherheit

Sowohl Euro 7 als auch die bevorstehenden BS7-Normen verlangen eine bordeigene Überwachung des Energieverbrauchs, wodurch die HVAC-Effizienz faktisch zu einem meldepflichtigen Parameter wird. Regulierungsbehörden verknüpfen die Temperaturstabilität in der Fahrerkabine auch mit Kennzahlen zur Fahrerermüdung, was Flotten dazu veranlasst, redundante Kühlkapazitäten und prädiktive Wartungsanalysen zu installieren. Die Partikelfiltration unterhalb von 10 nm wird zunehmend zur Pflicht, was die Einführung mehrstufiger Filter und intelligenter Luftstromführung stimuliert. Diese Vorschriften erhöhen die Designkomplexität und begünstigen Plattformen, die Echtzeit-Diagnosen, automatisierte Fehlermeldungen und sichere Datenprotokollierung bieten.[2]„Verordnung (EU) 2024/1257,” Amtsblatt der Europäischen Union, eur-lex.europa.eu

Expansion der Kühlkettenlogistik und Zustellung auf der letzten Meile

E-Commerce- und Pharmasendungen erfordern eine präzise Temperaturkontrolle, was den Absatz von Kühlaufbauten ankurbelt und HVAC-Zulieferer in den Bereich elektrischer Transportkühlaggregate drängt. Die Fristen für emissionsfreie Transportkühlaggregate in Kalifornien beschleunigen die Einführung batteriebetriebener Kühlaggregate, während depotbasierte Vorkühlstrategien entstehen, um den Energieverbrauch während der Fahrt zu senken. Systemhersteller integrieren nun Zonensteuerungen für Abteile, Rückgewinnung durch Rekuperationsbremsung und leichte Isolierung, um Reichweite und Nutzlastkapazität zu maximieren. Städtische Flotten heben schnelle Abkühlleistung und Lärmminderung als Kaufkriterien hervor.

Prädiktive und OTA-fähige HVAC-Systeme zur Optimierung der Betriebszeit

Telematikverbindungen ermöglichen es Cloud-Algorithmen, Gebläsedrehzahlen, Kältemitteldosierung und Heizprofile vor Betriebszyklen fein abzustimmen, wodurch die Energieeffizienz um bis zu 15 % verbessert wird. Over-the-Air-Updates reduzieren Werkstattbesuche und passen die HVAC-Logik an sich weiterentwickelnde Batteriechemien an. Prädiktive Analysen planen Filter- und Kompressorwartungen, bevor es zu kostspieligen Pannen am Straßenrand kommt – eine Fähigkeit, die mit mehr als 500 USD pro Tag an vermiedenen Ausfallzeiten bewertet wird. Cybersichere Gateways, die gemäß globalen Fahrzeug-Cybersicherheitsvorschriften erforderlich sind, erhöhen die Hardwarekosten, schaffen aber auch Wege für Abonnementerlöse durch softwaregestützte HVAC-Dienste.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Installations- und Wartungskosten | -0.9% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Redesignkosten durch Kältemittelumstellung | -0.6% | EU und Nordamerika, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Energienachteil durch HVAC | -0.4% | Global, insbesondere in Regionen mit extremem Klima | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Nutzfahrzeug-HVAC-Technikern | -0.3% | APAC und MEA, mit Ausstrahlungseffekten auf Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Wartungskosten für fortschrittliche HVAC-Systeme

Wärmepumpen- und intelligente Steuerungspakete kosten 40–60 % mehr als herkömmliche Einheiten, was die Investitionsbudgets der Flotten belastet. Die Installation erfordert häufig eine Hochspannungszertifizierung, spezielles Werkzeug und zusätzliche Arbeitsstunden, insbesondere dort, wo Servicezentren nicht über EV-spezifische Ausrüstung verfügen. Der Austausch von Mehrfachkältemittelkomponenten kann deutlich teurer sein als konventionelle Teile, was die Amortisationszeiten auf 3–4 Jahre verlängert. Förderprogramme gleichen die Vorabkosten teilweise aus, sind jedoch regional uneinheitlich, was die kurzfristige Einführung dämpft.

Mangel an qualifizierten Nutzfahrzeug-HVAC-Technikern in Schwellenmärkten

Die Komplexität rund um A2L- und CO₂-Kältemittel in Verbindung mit Hochspannungssicherheitsanforderungen schafft eine Qualifikationslücke. Nur sehr wenige US-amerikanische Techniker verfügen derzeit über eine Hybrid-/EV-HVAC-Zertifizierung im Verhältnis zum allgemeinen Mechanikerbestand, und die Quoten sind in APAC und MEA noch niedriger. Die Ausbildungspipelines hinken dem Technologieeinsatz hinterher, was die Fahrzeugausfallzeiten bei Reparaturen fortschrittlicher Systeme verlängert und die Betriebszeitgewinne der Flotten schmälert. Branchenverbände führen modulares E-Learning und Serviceleitfäden mit erweiterter Realität ein, aber der Technikerdurchsatz bleibt ein Engpass.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Kälteanlagen treiben das Wachstum

Klimaanlagen behielten im Jahr 2024 einen Anteil von 62,77 % an der Marktgröße für Klimaanlagensysteme für Nutzfahrzeuge, was auf den universellen Bedarf an Fahrerkomfort und sich weiterentwickelnde Sicherheitsvorschriften zurückzuführen ist. Kälteanlagen verzeichneten mit einer CAGR von 6,48 % zwischen 2025 und 2030 das schnellste Wachstum, da die pharmazeutische Distribution und der Lebensmittel-E-Commerce weltweit expandieren. Kühlaufbauten integrieren nun Ejektorkreisläufe und Abwärmerückgewinnung, was den Leistungskoeffizienten um bis zu 30 % verbessert.

Heizarchitekturen wechseln von der Nutzung motorischer Abwärme zu dedizierten Elektroheizungen und reversiblen Wärmepumpen, was die Stückliste und den Lieferantenmix neu gestaltet. Belüftungsuntersysteme gewinnen unter den Euro-7-Partikelgrenzwerten an Bedeutung und integrieren mehrstufige Filterstufen. Zulieferer, die modulare Plattformen anbieten, die Klimaanlage, Kälteanlage und Wärmepumpenmodi umfassen, erschließen segmentübergreifende Synergien und reduzieren die Wartungskomplexität für Flotten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugsegmente beschleunigen sich

Leichte Nutzfahrzeuge hielten im Jahr 2024 einen Anteil von 38,47 % an der Marktgröße für Klimaanlagensysteme für Nutzfahrzeuge, was auf den Anstieg der E-Commerce-Lieferungen und dichten Stadtrouten zurückzuführen ist, bei denen Flotten kompakte, energieeffiziente HVAC-Einheiten schätzen, die Laderaum freigeben und dennoch die Fahrer komfortabel halten. Schwere Lkw sind die klare Wachstumsgeschichte und werden bis 2030 voraussichtlich jährlich um 5,75 % zulegen, da Emissionsvorschriften die Elektrifizierung vorantreiben und Fernverkehrsbetreiber robuste Klimasysteme fordern, die die Aufmerksamkeit der Fahrer schützen und den Kraftstoffverbrauch senken.

Mittelschwere Nutzfahrzeuge wechseln zu integrierten Thermoplattformen, die Batterien, Kabinen und Ladung von einer einzigen Einheit aus kühlen, was die Teileanzahl reduziert und Energie spart. Personenkraftwagen nähern sich in reifen Märkten der Sättigung, werden aber in großen Stückzahlen in Schwellenmärkten ausgeliefert, wo konventionelle HVAC-Systeme erschwinglich bleiben. Nischenanwendungen – Krankenwagen, mobile Kliniken und andere Spezialfahrzeuge – öffnen die Tür für maßgeschneiderte Systeme mit Notstromversorgung und eng kontrollierten Temperaturzonen. Insgesamt spiegelt die Tendenz zu Nutzfahrzeugflotten den boomenden Online-Handel und strengere Sicherheitsvorschriften wider, die Betreiber zur Verantwortung ziehen, wenn schlechtes Kabinenklima zu Fahrerermüdung und Unfällen führt.

Nach Antriebsart: Elektrische Transformation beschleunigt sich

Verbrennungsmotormodelle dominierten im Jahr 2024 mit einem Anteil von 74,91 % am Markt für Klimaanlagensysteme für Nutzfahrzeuge, hauptsächlich weil Flotten vertraute Motoren warten und Upgradekosten auf große installierte Basen verteilen können. Dennoch sind elektrische Antriebe auf dem Vormarsch und werden bis 2030 voraussichtlich mit einer CAGR von 12,27 % wachsen, da die Batteriepreise sinken und Nullemissionsvorschriften in China, Europa und wichtigen US-Bundesstaaten strenger werden. Der Wegfall der motorischen Abwärme zwingt Elektro-Lkw dazu, auf hocheffiziente Wärmepumpen und PTC-Heizungen zurückzugreifen, die bei Winterfahrten bis zu 40 % der Batteriekapazität verbrauchen können, wenn sie nicht sorgfältig gesteuert werden. Um die Reichweite zu schützen, kombinieren Zulieferer Kabineneinheiten mit Batteriekühlkreisläufen, sodass thermische Energie geteilt statt dupliziert wird – ein Ansatz, der auch die Verpackung vereinfacht. Flotten, die diese integrierten Systeme einsetzen, berichten bereits von niedrigeren Wartungskosten, da weniger Schläuche, Pumpen und Steuergeräte zu weniger Leckstellen und Diagnoseereignissen führen.

Hybride nehmen eine Mittelstellung ein. Sie gewinnen bei Reisegeschwindigkeit motorische Abwärme zurück und wechseln im Stadtverkehr zur elektrischen Heizung, sodass ihr HVAC-Bedarf sowohl Hochspannungs- als auch riemengetriebene Komponenten umfasst. Anbieter, die modulare Werkzeugkästen – Kompressoren, Ventile und Software, die zwischen Energiequellen umschalten können – anbieten, stoßen bei OEM-Ingenieurteams auf wachsendes Interesse, die unter Druck stehen, Plattformgemeinsamkeiten zu schaffen. In Schwellenmärkten veranlasst der Preisunterschied Käufer noch immer dazu, Verbrennungs-Lkw zu bevorzugen, aber neue CO₂-Gutschriftprogramme in Indien und Brasilien beginnen, den Unterschied zu verringern. Mit der Zeit werden Betriebszyklusdaten aus vernetzten Lkw die Dimensionierungsregeln verfeinern, sodass Betreiber Heizungen für gemäßigte Routen kleiner dimensionieren können, was die Batteriekosten senkt und mehr Käufer zu elektrifizierten Antrieben bewegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Intelligente Systeme führen die Innovation an

Konventionelle Systeme machten im Jahr 2024 53,65 % des Umsatzes aus, doch intelligente Klimaregelung ist der klare Disruptor und wird bis 2030 voraussichtlich mit einer CAGR von 8,16 % wachsen. Diese vernetzten Plattformen nutzen Cloud-Analysen und maschinelles Lernen, um Kabinen vorzukonditionieren, den Energieverbrauch um bis zu 15 % zu senken und die Reichweite von Elektro-Lkw zu verlängern. Automatische Systeme, die grundlegendes Sensorfeedback mit festen Algorithmen kombinieren, sprechen weiterhin kostenbewusste Käufer als Brücke zwischen herkömmlichen und vollständig intelligenten Angeboten an. Flotten, die in wechselnden Klimazonen operieren, sind die schnellsten Einführer und schätzen den komfortablen Betrieb ohne manuellen Eingriff und die reduzierte Fahrerablenkung.

Intelligente HVAC-Systeme erschließen auch wiederkehrende Einnahmen: Zulieferer verkaufen Softwareabonnements, die Over-the-Air-Updates, prädiktive Wartungsbenachrichtigungen und Compliance-Berichte liefern. Cybersichere Gateways erhöhen die Kosten, erscheinen aber nun auf den meisten Spezifikationsblättern, da Euro 7 und ähnliche Vorschriften Datenintegrität fordern. Damit konventionelle Einheiten relevant bleiben, statten Hersteller sie mit effizienteren Kompressoren und Kältemitteln mit niedrigem GWP aus, um die Leistungslücke zu verringern. Infolgedessen neigt die Marktgröße für Klimaanlagensysteme für Nutzfahrzeuge zu intelligenzgetriebenen Lösungen, während die Alttechnologie in Regionen verankert bleibt, wo der Vorabpreis die Gesamtbetriebskosten überwiegt.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2024 einen Umsatzanteil von 45,56 % und wird bis 2030 voraussichtlich eine CAGR von 5,13 % verzeichnen. Chinas Dynamik bei der gewerblichen Elektrifizierung und die geplante BS7-Einführung in Indien verstärken die Nachfrage nach batteriezentrierten HVAC-Modulen. Japans Mandat für Kältemittel mit niedrigem GWP lenkt Zulieferer zu CO₂-Kältemittelsystemen und katalysiert Komponenteninnovationen. Qualifizierte Arbeitskräftemangel in Südostasien stellen Serviceengpässe dar, aber staatliche Ausbildungsanreize zielen darauf ab, die Lücke zu schließen.

Nordamerika wird im Prognosezeitraum voraussichtlich eine CAGR von 3,53 % verzeichnen. EPA-Vorschriften zur Kältemittelhandhabung und bundesstaatliche Nullemissionsmandate beschleunigen Investitionen in konforme HVAC-Technologien. Die Konsolidierung der Zulieferer hat sich nach hochkarätigen Übernahmen intensiviert, die die nordamerikanischen Fertigungsstandorte stärken. Die Elektrifizierung städtischer Flotten, insbesondere in Kalifornien und New York, treibt Bestellungen für Hochspannungskühlmittelheizungen und prädiktive Wartungsplattformen an.

Europa wird mit einer CAGR von 3,25 % wachsen, da die Region strenge F-Gas-Quoten und Euro-7-Energieüberwachungsanforderungen durchsetzt. Die Einführung von CO₂-Wärmepumpen beschleunigt sich, unterstützt durch Steueranreize für Kältemittel mit niedrigem GWP. Flotten sehen sich einer zunehmenden Haftung für komfortbedingte Fahrerunfälle gegenüber, was das Interesse an redundanten HVAC-Systemen und Echtzeit-Diagnosen weckt. Sichere Over-the-Air-Update-Frameworks werden bei EU-Flottenbestellern schnell zu einer Beschaffungsvoraussetzung.

Wettbewerbslandschaft

Die Marktkonzentration spiegelt eine moderate Fragmentierung wider, doch führende Akteure verfügen weiterhin über ausreichend Größe, um Technologie-Roadmaps zu gestalten. Die strategische Konsolidierung beschleunigte sich in den Jahren 2024 und 2025, exemplarisch durch die Übernahme von Hanon Systems durch die Hankook & Company Group. Diese Transaktionen unterstreichen eine Verlagerung hin zu größeren Bilanzen, die parallele Investitionen in Software, Elektronik und fortschrittliche Materialien unterstützen können. Infolgedessen steigt die Wettbewerbsintensität, und Zulieferer ohne integrierte F&E-Fähigkeiten sehen sich wachsenden Markteintrittsbarrieren gegenüber. Der Trend signalisiert auch, dass Private-Equity-Eigentümer früher als geplant aussteigen könnten, um Bewertungsprämien zu sichern, solange das Fenster für Transaktionen mit hohen Multiplikatoren noch offen ist.

Die technologische Differenzierung konzentriert sich nun auf das Wärmemanagement für Elektrofahrzeuge, prädiktive Wartungsalgorithmen und die Einhaltung von Kältemittelübergangsvorschriften. Zulieferer müssen leistungsdichte Architekturen, strenge F-Gas-Vorschriften und aggressive Stückkostenziele in Einklang bringen, ohne Kabinenkomfort oder Batterielebensdauer zu beeinträchtigen. Chancen in unerschlossenen Bereichen sind am deutlichsten bei 800-V-Kühlmittelheizersystemen für schwere Plattformen und bei CO₂-Wärmepumpeneinheiten, die die Heizeffizienz unter –10 °C aufrechterhalten – eine wichtige Fähigkeit. Der Vorteil des frühen Markteintritts in diesen Nischen wird durch Patentportfolios gestärkt, die Wärmetauschergeometrien und Kältemittel mit niedrigem GWP abdecken. Infolgedessen tendieren Tier-1-Verträge zu Anbietern, die sowohl regulatorischen Spielraum als auch Einsparungen bei den Lebenszykluskosten nachweisen können.

Aufstrebende Disruptoren treiben ein softwaregesteuertes HVAC-Paradigma voran, das Over-the-Air-Updates und maschinelles Lernen nutzt, um den Energiebedarf pro Betriebszyklus um bis zu 15 % zu senken. Diese Start-ups monetarisieren ihre Algorithmen durch Abonnementmodelle und erodieren damit die hardwaregebundene Umsatzbasis etablierter Zulieferer. Gleichzeitig macht die Verlagerung der Branche hin zu zentralisierten E/E-Architekturen es möglich, die Klimaregelungslogik auf Fusionschips zu hosten, die auch ADAS- und Antriebsstrangfunktionen steuern. Diese Konvergenz verringert die Latenz, verbessert die Diagnose und öffnet die Tür für Halbleiterunternehmen, direkt mit traditionellen Thermospezialisten zu konkurrieren. Insgesamt entwickelt sich die Landschaft hin zu weniger, aber tiefer integrierten Akteuren, wobei digitales geistiges Eigentum und leistungselektronisches Know-how die langfristigen Gewinner bestimmen.

Marktführer in der Branche für Klimaanlagensysteme für Nutzfahrzeuge

Denso Corporation

Valeo SA

Hanon Systems

MAHLE GmbH

Sanden Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Carrier Transicold stellte in Indien die vollelektrische Kälteanlage Pulsor eCool vor, die die Vorkühlzeit von 30 °C auf −18 °C um 31 % verkürzt.

- September 2025: Grayson Thermal Systems präsentierte auf der Busworld Europe Hochspannungs-RM-Serien-Dachklimageräte für Elektrobusse.

- Juni 2025: Tata Motors führte werkseitig eingebaute Klimaanlagen in seinem gesamten Lkw-Portfolio ein, einschließlich Cowl-Modellen.

- Februar 2025: Carrier Transicold brachte die halbelectrische Einheit Vector S 15 auf den Markt, die Dieselmodusleistung bei geringerem Kraftstoffverbrauch bietet.

Umfang des globalen Berichts über den Markt für Klimaanlagensysteme für Nutzfahrzeuge

| Klimaanlage |

| Heizsystem |

| Belüftungssystem |

| Kälteanlage |

| Leichtes Nutzfahrzeug |

| Mittelschweres Nutzfahrzeug |

| Schweres Nutzfahrzeug |

| Verbrennungsmotor |

| Elektro |

| Hybrid |

| Konventionell |

| Automatische Klimaregelung |

| Intelligente Klimaregelung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Systemtyp | Klimaanlage | |

| Heizsystem | ||

| Belüftungssystem | ||

| Kälteanlage | ||

| Nach Fahrzeugtyp | Leichtes Nutzfahrzeug | |

| Mittelschweres Nutzfahrzeug | ||

| Schweres Nutzfahrzeug | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Elektro | ||

| Hybrid | ||

| Nach Technologie | Konventionell | |

| Automatische Klimaregelung | ||

| Intelligente Klimaregelung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Klimaanlagensysteme für Nutzfahrzeuge?

Die Marktgröße für Klimaanlagensysteme für Nutzfahrzeuge erreichte im Jahr 2025 einen Wert von 16,16 Milliarden USD.

Wie schnell wird der Markt bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 4,59 % verzeichnet und bis 2030 einen Wert von 20,23 Milliarden USD erreicht.

Welche Region führt die Nachfrage nach HVAC-Systemen für Nutzfahrzeuge an?

Der asiatisch-pazifische Raum dominierte im Jahr 2024 mit einem Umsatzanteil von 45,56 % und wird bis 2030 die schnellste CAGR von 5,13 % verzeichnen.

Welcher Systemtyp wächst am schnellsten?

Kälteanlagen werden bis 2030 voraussichtlich mit einer CAGR von 6,48 % wachsen, bedingt durch das Wachstum der Kühlkette und des E-Commerce.

Wie beeinflussen Elektro-Lkw das HVAC-Design?

Der elektrische Antrieb eliminiert die motorische Abwärme und zwingt zur Einführung hocheffizienter Wärmepumpen und 800-V-Kühlmittelheizungen, um die Fahrreichweite zu erhalten.

Seite zuletzt aktualisiert am: