Marktgröße und Marktanteil für Elektrofahrzeug-Reparaturdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

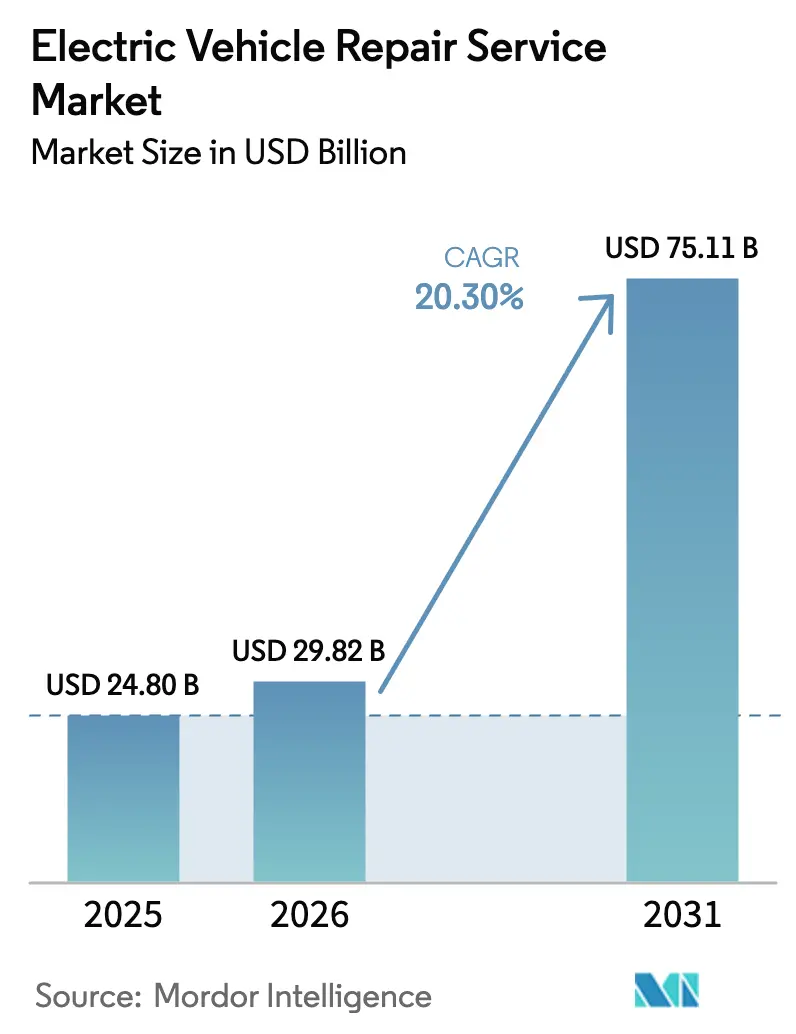

| Marktgröße (2026) | 29.82 Milliarden US-Dollar |

| Marktgröße (2031) | 75.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.30% CAGR |

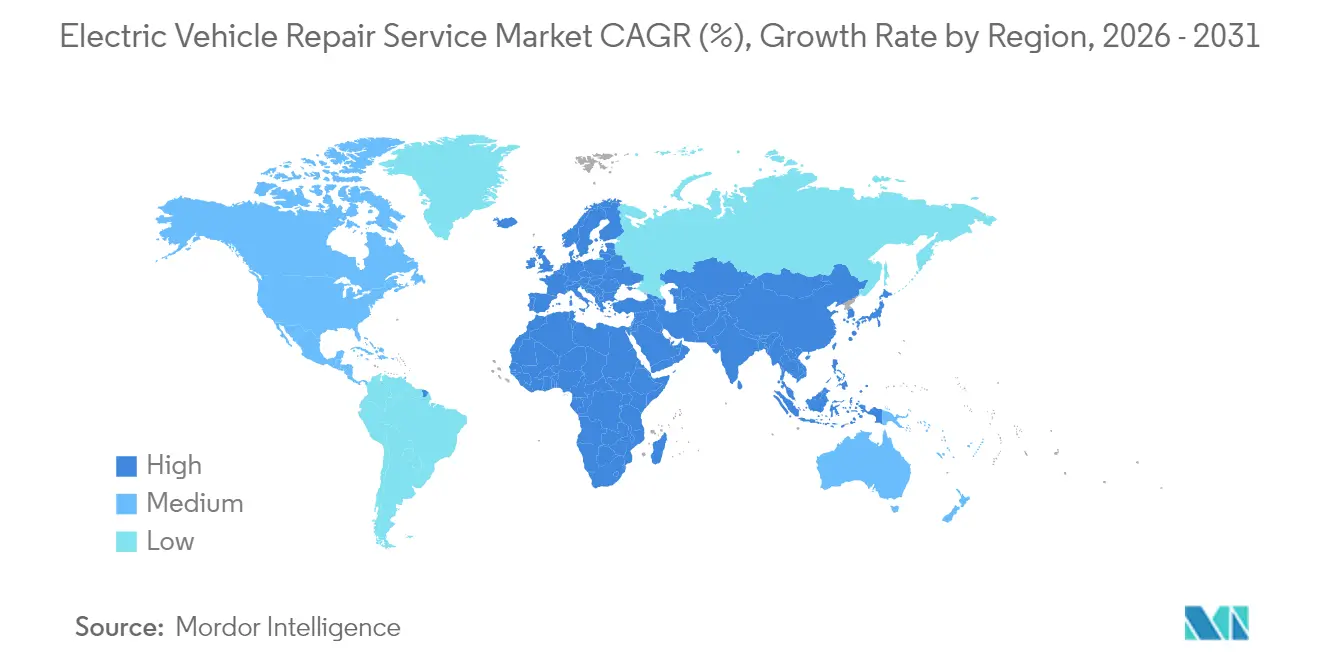

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeug-Reparaturdienstleistungen von Mordor Intelligence

Die Marktgröße für Elektrofahrzeug-Reparaturdienstleistungen wird voraussichtlich von 24,80 Milliarden USD im Jahr 2025 auf 29,82 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 75,11 Milliarden USD erreichen, bei einer CAGR von 20,3 % über den Zeitraum 2026–2031. Die steigende Anzahl von Fahrzeugen nach Ablauf der Garantiezeit, verschärfte Null-Emissions-Vorschriften und der Ausbau der öffentlichen Schnellladeinfrastruktur verdrängen herkömmliche mechanische Reparaturen zugunsten von Hochvolt-Diagnosen, Batterieanalysen und softwaregestützter präventiver Wartung. OEM-Garantieabläufe überschneiden sich nun mit der ersten großen globalen Elektrofahrzeug-Kohorte, die zwischen 2020 und 2022 verkauft wurde, und verlagern einen wachsenden Anteil der Arbeit von autorisierten Werkstätten hin zu zertifizierten unabhängigen Betrieben. Unterdessen könnten Debatten über das Recht auf Reparatur und Telematiikdaten-Teilungsregeln die Wettbewerbsdynamik neu gestalten, sobald sichere Schnittstellen ausgereift sind. Regulatorische Flottenumstellungs-Zeitpläne, insbesondere für mittelschwere und schwere Nutzfahrzeuge, verstärken die Nachfrage nach spezialisierten, betriebskritischen Dienstleistungen entlang regionaler Verkehrskorridore weiter.

Wichtigste Erkenntnisse des Berichts

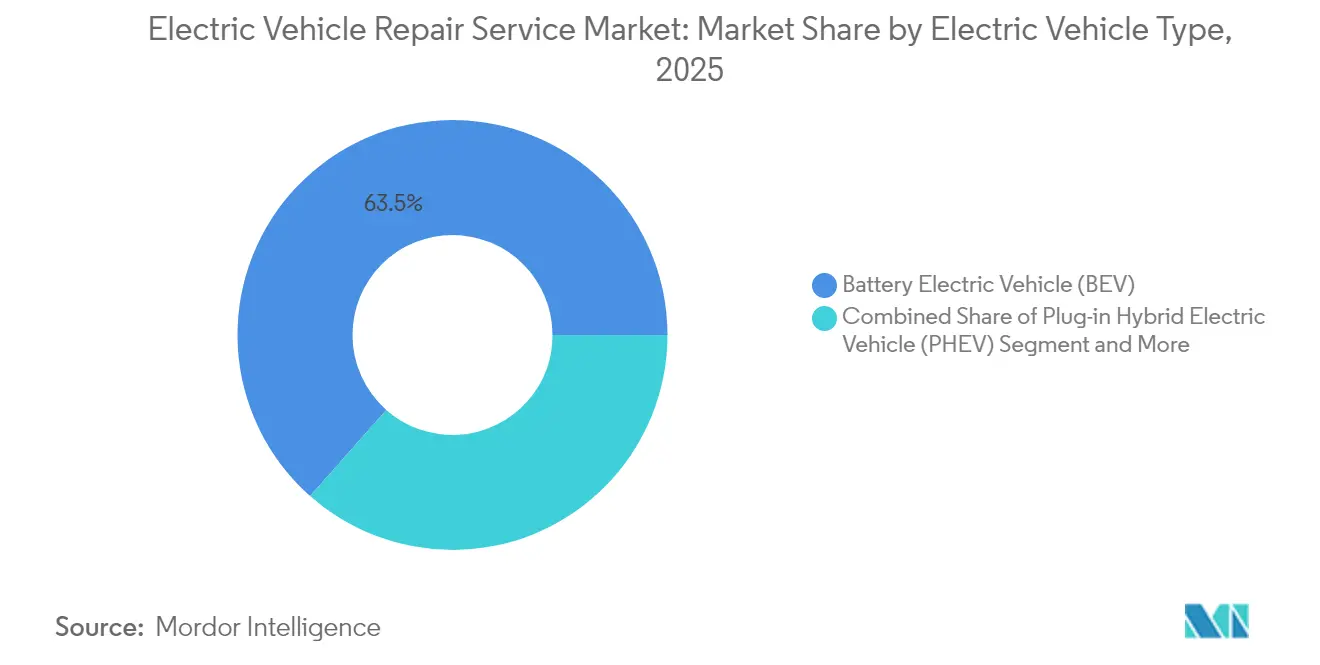

- Nach Elektrofahrzeugtyp hielten Batterieelektrofahrzeuge im Jahr 2025 einen Marktanteil von 63,48 % am Markt für Elektrofahrzeug-Reparaturdienstleistungen, während Brennstoffzellen-Elektrofahrzeuge bis 2031 voraussichtlich eine CAGR von 23,95 % verzeichnen werden.

- Nach Servicetyp erzielte die präventive Wartung im Jahr 2025 einen Marktanteil von 32,10 % am Markt für Elektrofahrzeug-Reparaturdienstleistungen, während Batteriediagnose und -aufarbeitung die schnellste Wachstumsrate mit einer CAGR-Prognose von 22,12 % aufweisen.

- Nach Komponententyp beanspruchten Hochvoltbatterie- und BMS-Dienstleistungen im Jahr 2025 einen Marktanteil von 29,02 % am Markt für Elektrofahrzeug-Reparaturdienstleistungen und verzeichnen bis 2031 eine CAGR von 21,10 %.

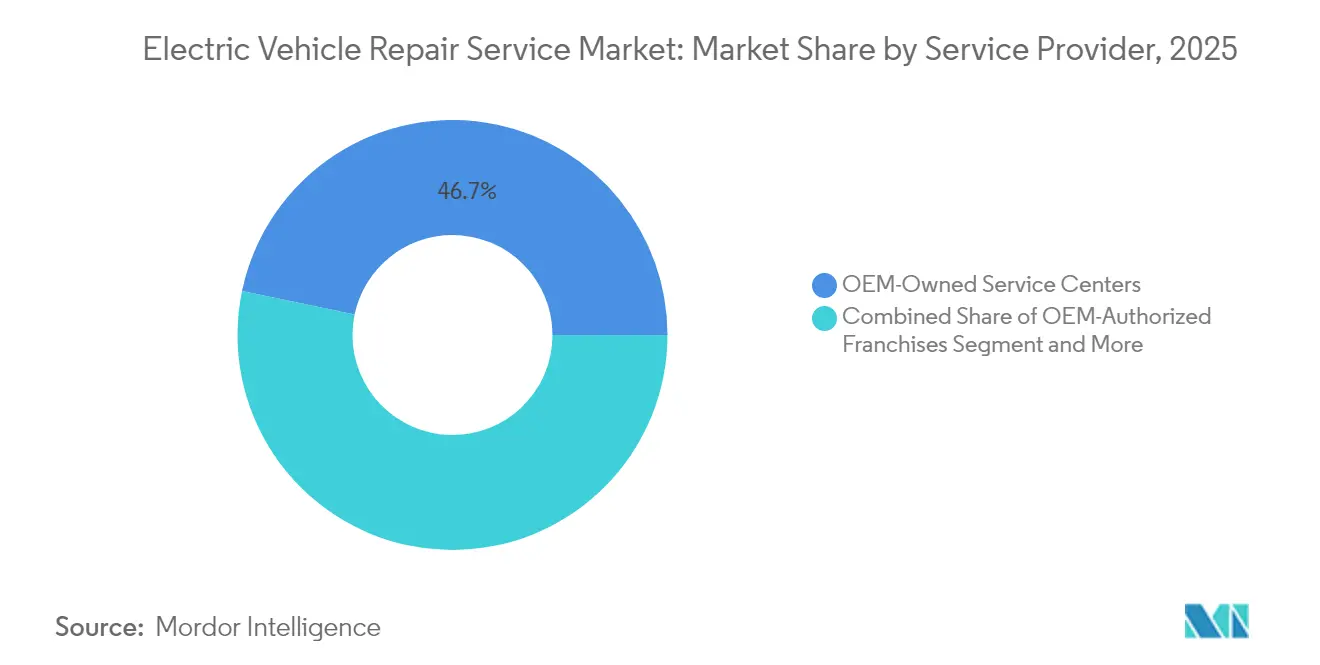

- Nach Dienstleister entfielen im Jahr 2025 46,72 % des Marktanteils am Markt für Elektrofahrzeug-Reparaturdienstleistungen auf OEM-eigene Servicezentren; mobile Reparaturnetzwerke werden voraussichtlich bis 2031 mit einer CAGR von 21,98 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 68,42 % des Marktanteils am Markt für Elektrofahrzeug-Reparaturdienstleistungen auf Personenkraftwagen; mittelschwere und schwere Nutzfahrzeuge werden jedoch bis 2031 eine CAGR von 22,55 % verzeichnen.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 44,80 % am Markt für Elektrofahrzeug-Reparaturdienstleistungen, während der Nahe Osten und Afrika die schnellste Wachstumsrate mit einer CAGR-Prognose von 21,58 % aufweisen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Elektrofahrzeug-Reparaturdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler Elektrofahrzeugbestand und Fahrzeugalterung | +4.2% | Global (China, Europa, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Staatliche ZEV-Mandate und Anreize | +3.8% | Nordamerika, Europa, ausgewählte APAC-Länder | Kurzfristig (≤2 Jahre) |

| Schneller Ausbau von DC-Schnellladeinfrastruktur | +2.9% | Global (angeführt von China, Europa) | Mittelfristig (2–4 Jahre) |

| OEM-Zertifizierung für unabhängige Werkstätten | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Recht auf Reparatur und Telematik-Datenzugang | +1.8% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Entstehung von Ökosystemen für die Zweitverwendung von Batterien | +1.6% | Global (frühe Gewinne in China, Europa) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler Elektrofahrzeugbestand und Fahrzeugalterung nach Garantieende

Fahrzeugkohorten, die zwischen 2020 und 2022 verkauft wurden, treten nun aus der Garantiezeit aus, was Eigentümer den vollen Reparaturkosten aussetzt und einen Anstieg der Arbeitsvolumen in unabhängigen Werkstätten erzeugt. China veranschaulicht Skaleneffekte, da schwere Elektro-Lkw im ersten Halbjahr 2025 einen Marktanteil von 22 % erreichten, weit vor anderen Regionen, was die Serviceaktivität entlang von Logistikkorridoren konzentriert. Ungeplante Ausfallzeiten kosten gewerbliche Flotten heute 500 bis 1.000 USD pro Tag, was die Nachfrage nach Präventivwartungsverträgen und Batterieaufarbeitungen erhöht. Das südkoreanische Unternehmen Poen wuchs zwischen 2020 und 2023 erheblich, indem es Batteriepakete zu einem Drittel des Neupreises aufarbeitete. Der reifende Fahrzeugbestand bietet daher langfristige Umsatztransparenz für Betreiber mit Energiespeicherkompetenzen.

Staatliche ZEV-Mandate und Kaufanreize

Vorschriften wie Kaliforniens Advanced Clean Trucks-Regel verpflichten zu steigenden Null-Emissions-Anteilen in Flotten und garantieren ein vorhersehbares Volumen an in Betrieb befindlichen Fahrzeugen, die zertifizierte Wartungskapazitäten benötigen. Die Elektrofahrzeugverkäufe in Brasilien stiegen 2024 um 90 % auf 177.360 Einheiten, davon 71 % Plug-in-Fahrzeuge nach Ausweitung der Infrastruktursubventionen, was zeigt, wie Anreize in Aftersales-Nachfrage umgewandelt werden. Inländische Produktionsgutschriften veranlassen OEMs auch dazu, regionale Servicepräsenzen aufzubauen, um Compliance-Unterstützung zu sichern. Allerdings könnte die Unsicherheit über die bundesstaatlichen Anreize nach 2025 Beschaffungsvolatilität erzeugen, insbesondere bei der gewerblichen Nutzung, wo die Betriebskostenparität noch marginal ist.

Schneller Ausbau öffentlicher DC-Schnellladenetze

Die globale Anzahl an DC-Schnellladepunkten hat sich vervielfacht; allein Brasilien verzeichnete bis Februar 2025 2.430 Einheiten, von denen jede etwa 300.000 BRL (150.000 USD) kostet [1]„Brasilien Schnellladezensus,” Valor Econômico, valor.com.br. Eine höhere Auslastung beschleunigt den Verschleiß an Ladeanschlüssen, Thermokremläufen und Schützen und erhöht die Servicehäufigkeit. Energiekonzerne wie Vibra und Raízen bündeln Wartungsverträge für ihren Ladeinfrastrukturausbau und eröffnen damit neue Einnahmequellen für mobile Techniker entlang von Transitkorridoren. Konkurrierende Plattformstandards wie Tesla V4 Supercharger und BYD-Megawatt-Ladegeräte werden Multi-Protokoll-Diagnosegeräte und Techniker-Cross-Training erfordern.

Mainstream-OEM-Zertifizierungsprogramme für unabhängige Werkstätten

Programme von GM, Tesla und anderen gewähren unabhängigen Werkstätten, die Sicherheits- und Schulungskriterien erfüllen, Zugang zu Werkzeugen und Teilepreisen. Robert Bosch GmbH hat durch 2027 2,5 Milliarden EUR (ca. 1,17 Milliarden USD) für KI-gestützte Diagnosen eingeplant, um diese zertifizierten Kanäle zu unterstützen [2] „Bosch investiert stark in KI als Wachstumstreiber,” Robert Bosch GmbH, bosch-presse.de. Obwohl der Rahmen die geografische Abdeckung erweitert, begünstigen Kostenbarrieren gut kapitalisierte Ketten, die in der Lage sind, isolierte Hebebühnen, Batterielifte und Hochvolt-Persönliche Schutzausrüstung zu beschaffen. Wasserstoffbetriebene Modelle wie Hondas CR-V e: FCEV fügen zusätzliche Zertifizierungshürden rund um den Brennstoffzellenstapel-Service und die Leckerkennung hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Elektrofahrzeug-Technikern | -2.8% | Global (Nordamerika, Europa am stärksten betroffen) | Kurzfristig (≤2 Jahre) |

| Hohe Batterieersatzkosten | -2.3% | Global (höher in Schwellenländern) | Mittelfristig (2–4 Jahre) |

| OEM-Softwarebeschränkungen beim Datenzugang | -1.9% | Global (unabhängige Werkstätten betroffen) | Mittelfristig (2–4 Jahre) |

| Rückgang der Elektrofahrzeug-Ersatzteilerlöse | -1.4% | Global | Langfristig |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an hochvolt-zertifizierten Technikern

Die Zertifizierungspipelines produzieren derzeit zu wenige Spezialisten, um die Elektrifizierungszeitpläne der Flotten zu erfüllen. Hochvolt-Schulungen können 6 bis 12 Monate dauern, und der Bedarf ist am größten bei Nutzfahrzeugplattformen, die komplexe BMS- und Telematik-Overlay-Systeme integrieren. Hohe Gehälter treiben die Reparaturpreise in die Höhe und begrenzen den Ausbau regionaler Servicedichte. Unternehmen, die früh in die Weiterqualifizierung von Technikern investieren, wie Robert Bosch GmbH, erwerben dauerhafte Arbeitsmarktvorteile, während kleinere Werkstätten an Kapital- und Talentmangel scheitern.

Hohe Kosten und Logistikrisiken beim Austausch von Lithium-Ionen-Batterien

Die hohen Kosten für Pkw- und Nutzfahrzeugpakete übersteigen die Restwerte älterer Einheiten. Gefahrguttransporte, Versicherungen und Bestandsfinanzierungen verstärken die Kostenbelastung. Lieferengpässe verlängern die Fahrzeugausfallzeiten, und Versicherern fehlen detaillierte Ausfalldaten, was die versicherungsmathematische Preisgestaltung erschwert. Aufarbeitungsspezialisten wie Poen mildern dies, indem sie zertifizierte Pakete zu einem Drittel des Neupreises anbieten, doch das Vertrauen in die Garantie bleibt für Käufer eine Hürde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Elektrofahrzeugtyp: Batterieelektrofahrzeuge verankern die aktuelle Nachfrage, während Brennstoffzellen-Elektrofahrzeuge an Dynamik gewinnen

Batterieelektrofahrzeuge repräsentierten im Jahr 2025 63,48 % des Marktanteils am Markt für Elektrofahrzeug-Reparaturdienstleistungen und unterstreichen damit ihre gefestigte Dominanz innerhalb des Marktes für Elektrofahrzeug-Reparaturdienstleistungen. Die mechanische Einfachheit des Segments führt zu wiederkehrendem Bedarf an Batteriediagnosen, Wechselrichterkalibrierungen und Thermoschleifenspülungen anstelle von Antriebsstrangrevisionen. Mit dem Wachstum des Marktes für Elektrofahrzeug-Reparaturdienstleistungen garantiert die hohe installierte Basis von Batterieelektrofahrzeugen einen stetigen Werkstattdurchsatz. Obwohl heute nur ein minimaler Anteil, verzeichnen Brennstoffzellen-Elektrofahrzeuge mit einer CAGR von 23,95 % das stärkste Wachstum, da Tankstellennetze entlang von Frachtkorridoren entstehen. Die Wartung von Wasserstoffstapeln erfordert zusätzliche Reinraumprotokolle und Gasleckerkennung, über die nur wenige Einrichtungen verfügen, was eine Premiumnische schafft.

Flotten, die noch Plug-in-Hybrid- und konventionelle Hybridfahrzeuge betreiben, erzeugen hybride Doppelantriebsstrangarbeit und verpflichten Werkstätten dazu, neben Hochvoltausrüstung auch Verbrennungsmotor-Werkzeuge vorzuhalten. Spezialisierte Werkstätten nutzen diese übergreifenden Fähigkeiten, um Betreibern, die eine Wartungsvereinfachung anstreben, vollständige Batterieelektrofahrzeug-Umrüstungen als Zusatzleistung anzubieten. Da Batterieelektrofahrzeuge in schwerere Fahrzeugklassen vordringen und Brennstoffzellen-Elektrofahrzeuge im Fernverkehrs-Lkw-Bereich skalieren, werden Anbieter, die Schulungen über verschiedene Energiearchitekturen hinweg staffeln, Marktanteile in mehreren Segmenten gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Servicetyp: Präventive Wartung dominiert den Umsatzmix

Präventive Wartungspläne lieferten im Jahr 2025 32,10 % des Marktanteils am Markt für Elektrofahrzeug-Reparaturdienstleistungen durch Software-Updates, Kühlmittelaustausch und Hochvolt-Isolierungsprüfungen. Over-the-Air-Diagnosen erkennen nun thermische Paketabweichungen Wochen vor dem Ausfall und ermöglichen eine bedarfsgerechte Teilebestellung, die die Erstbehebungsraten steigert. KI-gestützte Triage, 2025 von Tesla eingeführt, wertet Stimmungsdaten aus Serviceanfragen aus, um Fälle zu priorisieren und Kommunikationsverzögerungen zu reduzieren. Batteriediagnose und -aufarbeitung mit einer CAGR von 22,12 % bilden den zukünftigen Umsatzbogen, da alternde Batteriepakete die Aufarbeitungspipelines anschwellen lassen.

Korrektive mechanische Reparaturen verlieren Marktanteile, bleiben jedoch nach Unfällen oder Aufhängungsbelastungen durch das Batteriegewicht notwendig. Karosseriebetriebe installieren nun isolierte Trennzonen und rein für Elektrofahrzeuge reservierte Stellplätze, um das Lichtbogenblitzrisiko zu mindern. Mobile und Fernreparaturbesuche – für Firmware-Aktualisierungen, Reifenwechsel und 12-V-Batterietausch – nehmen zu, da Flotten Betriebszeit priorisieren und urbane Ladewarteschlangen berechenbare Technikerstandorte bieten.

Nach Komponententyp: Batterie und BMS führen sowohl Volumen als auch Wachstum an

Hochvolt-Batteriearbeiten erfassten im Jahr 2025 29,02 % des Marktanteils am Markt für Elektrofahrzeug-Reparaturdienstleistungen und wachsen gleichzeitig am schnellsten mit einer CAGR von 21,10 %. Diese seltene doppelte Führungsrolle unterstreicht die zentrale Bedeutung von Energiespeicherexpertise. Degradationsanalysen, die Impedanzspektroskopie und zellenebene Datenlogger nutzen, bilden die Grundlage für frühzeitige Warninterventionen. Wechselrichter und Traktionsmotoren sorgen für eine stetige Arbeitslast, obwohl ihre Festkörperbauweise weniger katastrophale Ausfälle bedeutet als bei Verbrennungsmotorequivalenten. Wärmepumpen-HKL-Systeme und flüssigkeitsgekühlte Ladeanschlüsse schaffen neue Servicelinien rund um die Ausbalancierung von Kältemittelkreisläufen und den Austausch von Dielektrikumflüssigkeiten.

Die Rekalibrierung von Sensoren für fortschrittliche Fahrerassistenzsysteme steigt parallel zu Level-2+-Autonomiepaketen an und erfordert millimetergenaue Kameraausrichtung und Software-Handshakes nach der Reparatur. Währenddessen verschleißen Fahrwerk- und Aufhängungsbauteile bei schwereren Batteriefahrzeugen schneller, was Ausrichtzentren dazu zwingt, auf Hebebühnen mit höherer Tragfähigkeit und neu kalibrierten Drehmomentwerkzeugen aufzurüsten.

Nach Dienstleister: OEM-Kontrolle bleibt bestehen, während mobile Netzwerke wachsen

OEM-eigene Servicestellen hielten im Jahr 2025 einen Marktanteil von 46,72 % am Markt für Elektrofahrzeug-Reparaturdienstleistungen aufgrund exklusiver Diagnoserechte während der Garantiezeit. Franchise-Flotten erweitern die Reichweite, folgen jedoch OEM-Protokollen. Mit dem Voranschreiten des Marktes für Elektrofahrzeug-Reparaturdienstleistungen verzeichnen mobile Reparaturnetzwerke eine CAGR von 21,98 %, unterstützt durch Ford Pros 700-Einheiten-Mobilflotte, die die Besuchszeiten auf etwa 70 Minuten pro Fahrzeug reduziert. Zertifizierte Unabhängige nutzen die KI-Diagnose von Robert Bosch GmbH, um Komplexitätslücken zu schließen, obwohl Kapitalanforderungen viele kleine Werkstätten abhalten.

Software-Abschottung bleibt der wichtigste Burggraben, doch der Schwung beim Recht auf Reparatur könnte diesen Vorteil später im Jahrzehnt aushöhlen. Betreiber können mobile Benutzerfreundlichkeit mit zertifizierter Ausrüstung bündeln, um sowohl OEM-Teilepreise als auch Flottenausfallzeiten wirtschaftlich zu nutzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten werden zum Wachstumsmotor

Personenkraftwagen lieferten im Jahr 2025 68,42 % des Marktanteils am Markt für Elektrofahrzeug-Reparaturdienstleistungen und spiegeln damit die massenmarktliche Akzeptanz und eine breite Serviceinfrastruktur wider. Mittelschwere und schwere Nutzfahrzeuge prognostizieren jedoch bis 2031 eine CAGR von 22,55 %, da Flottenmandate greifen. China weist bereits erhebliche Marktdurchdringung bei schweren Elektro-Lkw auf, was Lernkurven komprimiert und die Akzeptanz von Batteriewechselsystemen erhöht.

Leichte gewerbliche Zustellfahrzeuge halten ein stetiges Volumen aufrecht, da der E-Commerce wächst und routenoptimiertes Laden sowie prädiktive Flotteninstandhaltungsplattformen gefragt sind. Batteriewechselstationen haben im NIO-Netzwerk bis Ende 2024 fast 3.000 Standorte erreicht, versprechen schnelle Durchlaufzeiten, aber Dienstleister müssen Paketsperr- und Thermalpuffer-Ausgleichsroutinen beherrschen, bevor ausgetauschte Pakete wieder in Umlauf gebracht werden.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 44,80 % des Marktanteils am Markt für Elektrofahrzeug-Reparaturdienstleistungen, verankert durch Chinas Batterieherstellungskapazitäten und aggressive Flottenumstellungsquoten. Dichte städtische Cluster führen zu hoher Werkstattauslastung, während vertikal integrierte Incumbents wie CATL sowohl Pakete als auch Service-Toolkits liefern und die regionale Dominanz stärken. NIOs Wechselnetzwerk, das bis Weihnachten 2025 Stationen der fünften Generation erprobt, vertieft die lokalisierte Servicesophistikation weiter. Japan und Südkorea leisten Nischenführerschaft in Wasserstoffsystemen und Batterieaufarbeitung. Poens bemerkenswerter CAGR bei der Batterieaufarbeitung exemplifiziert die Tiefe der Kompetenz. Indiens Markt zeigt Potenzial, kämpft aber mit Technikermangel und ungleichmäßigem Ladeinfrastrukturausbau.

Nordamerika kombiniert etablierte Händlernetzwerke mit legislativem Druck für Datenzugang. Kaliforniens ZEV-Mandate und die umfangreichen Tesla-Supercharger-Netze liefern die dichtesten Reparaturvolumen, obwohl Technikermangel die Lohnkosten in die Höhe treibt. Bundesweite Recht-auf-Reparatur-Gesetze könnten die Beteiligung unabhängiger Werkstätten freisetzen, sobald sichere APIs verfügbar sind. Kanada folgt eng mit Anreizen, die an die Strukturen der Vereinigten Staaten angelehnt sind.

Europa profitiert von strengen CO₂-Standards und robusten Unternehmensflottenverpflichtungen. Deutschland und die nordischen Länder führen bei Werkstatt-Upgrades, während die EU-Batterierichtlinie den Ausbau von Recyclingkapazitäten wie SK tes' Werk in Rotterdam beschleunigt. Allerdings spiegeln Fachkräftemangel die nordamerikanischen Herausforderungen wider. Südeuropa und aufstrebende osteuropäische Cluster übernehmen Nachrüst-Geschäftsmodelle und konvertieren leichte gewerbliche Verbrennungsmotor-Transporter zu Batterieelektrofahrzeug-Antrieben, um städtischen Niedrigemissionszonen zu entsprechen.

Der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 21,58 %, katalysiert durch staatliche Investmentfonds der Golfkooperationsrats-Staaten, die Kapital in Ladekorridore und Montagewerke lenken. Raues Wüstenklima belastet das Thermomanagement und erhöht die Serviceintervalle für Kühlplatten und Kühlmittelpumpen. Die Zollunionverbindung der Türkei zu Europa positioniert sie als regionales Teile- und Servicezentrum, während Südafrika Bergbauverbindungen nutzt, um Batterierohstoffflüsse zu verankern. Brasilien verankert Südamerika; sein erheblicher Anstieg der Elektrofahrzeugverkäufe im Jahr 2024 bestätigt die infrastrukturgetriebene Akzeptanz; öffentliche Ladestationen stiegen bis Februar 2025 auf 2.430 DC-Einheiten und erweitern die Aftersales-Präsenz.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, neigt aber zur Konsolidierung rund um geistiges Eigentum und Softwareplattformen. OEM-kontrollierte Servicezentren nutzen geschlossene Diagnosesysteme, Garantieabdeckung und Over-the-Air-Update-Optimierung, um Fahrzeuge in der Frühlebensphase zu binden. Teslas KI-Servicemodul von 2025 priorisiert Kundenanfragen mit Stimmungsfiltern, reduziert die Eskalationszeit und festigt die Markenbindung. Robert Bosch GmbHs KI-Ausgaben in Höhe von 2,5 Milliarden EUR (ca. 1,17 Milliarden USD) demokratisieren ausgefeilte Diagnosen über zertifizierte Unabhängige und könnten das Volumen weg von der OEM-Exklusivität umverteilen.

Unabhängige Elektrofahrzeug-Spezialistenketten verfolgen Differenzierung durch Bequemlichkeit und Kostentransparenz. Mobile Flotten, frei von stationären Gemeinkosten, unterbieten traditionelle Preise und erfüllen Flottenausfallzeit-KPIs. Auf Batterien spezialisierte Aufarbeiter wie Poen nutzen hohe Paketpreise, um wirtschaftliche Alternativen anzubieten, und gewinnen Akzeptanz bei Fahrdienstvermittlern und leicht-gewerblichen Betreibern.

Strategische Allianzen proliferieren: Ladenetzwerkbetreiber schließen Wartungsbündel-Verträge ab; Versicherer kooperieren mit zertifizierten Servicezentren zur Begrenzung der Schadensexposition; Teilelieferanten integrieren Telematik in Ersatzkomponenten, um die Feldleistung zu überwachen. Der Markt belohnt Tiefe gegenüber Breite – Betreiber, die Hochvolt-Sicherheit, Cybersicherheits-Compliance und prädiktive Analytik beherrschen, schaffen verteidigungsfähige Nischen, auch ohne nationale Präsenz.

Marktführer im Bereich Elektrofahrzeug-Reparaturdienstleistungen

Tesla Inc.

Robert Bosch GmbH

LKQ Corporation

Hyundai Motor Co.

BYD Auto Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Contemporary Amperex Technology führte über seinen Aftersales-Arm Ning Service einen Zell-zu-Pack-Batteriereparaturservice ein, der die Kosten für Elektrofahrzeugeigentümer senkt und die traditionellen reinen Austausch-Normen herausfordert.

- August 2025: Admiral und The Vella Group eröffneten ein gemeinsam gebrandetes Reparaturzentrum in Manchester, ausgestattet mit dedizierten Elektrofahrzeug-Stellplätzen, Ladegeräten und hochvolt-geschulten Technikern.

- Juni 2025: Maruti Suzuki kündigte einen Netzwerk-Erweiterungsplan an, der 1.500 Werkstätten für den Debüt-Launch des e-Vitara SUV abdeckt und bis April 2031 auf 8.000 Service-Touchpoints abzielt.

- Juli 2024: Steer Automotive Group debütierte mit Steer Electric, einem 14.000 Quadratfuß großen Elektrofahrzeug-Reparaturzentrum in Eastleigh mit vollständiger Aluminium-Strukturkompetenz und Batterie-Überwachungsinstrumentierung.

Berichtsumfang des globalen Marktes für Elektrofahrzeug-Reparaturdienstleistungen

Elektrofahrzeuge, mechanische und elektrische Inspektionen sowie Reparaturen werden alle als Kfz-Dienstleistungen angeboten. Der Servicesektor umfasst routinemäßige und nicht-routinemäßige Dienstleistungen wie Rostschutz und Außenlackierung. Zu den Routineleistungen gehören Reifenreparatur, Klimaanlage und Ölwechsel.

Der Markt für Elektrofahrzeug-Reparaturdienstleistungen wurde nach Elektrofahrzeugtyp, Komponente, Dienstleister, Fahrzeugtyp und Geografie segmentiert. Nach Elektrofahrzeugtyp ist der Markt in Batterieelektrofahrzeuge, Plug-in-Elektrofahrzeuge und Brennstoffzellen-Elektrofahrzeuge segmentiert. Der Zielmarkt ist nach Komponententyp in mechanische, äußere, strukturelle und sonstige Komponenten segmentiert. Der Markt ist in Franchise-Allgemeinreparaturen, OEM-autorisierte Servicezentren und sonstige Dienstleister unterteilt. Der Markt wird nach Fahrzeugtyp in Personenkraftwagen und Nutzfahrzeuge unterteilt. Der Markt ist nach Region in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika, den Nahen Osten und Afrika segmentiert.

Der Marktwert wird für alle genannten Segmente in USD angegeben.

| Batterieelektrofahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Brennstoffzellen-Elektrofahrzeug (FCEV) |

| Präventive Wartung (Software-Updates, Hochvolt-Systemprüfungen) |

| Korrektive mechanische Reparatur |

| Batteriediagnose und -aufarbeitung |

| Karosserie und Lackierung (Elektrofahrzeug-spezifische Materialien) |

| Mobile und Fernreparaturdienstleistungen |

| Hochvoltbatterie und BMS |

| Elektromotor / Wechselrichter |

| Thermomanagement und Heizung, Klima, Lüftung (HKL) |

| Sensoren für fortschrittliche Fahrerassistenzsysteme und Kalibrierung |

| Fahrwerk / Aufhängung |

| OEM-eigene Servicezentren |

| OEM-autorisierte Franchise-Betriebe |

| Unabhängige Elektrofahrzeug-Spezialistengaragen |

| Mobile Reparaturnetzwerke |

| Personenkraftwagen |

| Leichtes Nutzfahrzeug |

| Mittelschweres und schweres Nutzfahrzeug |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Batterieelektrofahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Brennstoffzellen-Elektrofahrzeug (FCEV) | ||

| Nach Servicetyp | Präventive Wartung (Software-Updates, Hochvolt-Systemprüfungen) | |

| Korrektive mechanische Reparatur | ||

| Batteriediagnose und -aufarbeitung | ||

| Karosserie und Lackierung (Elektrofahrzeug-spezifische Materialien) | ||

| Mobile und Fernreparaturdienstleistungen | ||

| Nach Komponententyp | Hochvoltbatterie und BMS | |

| Elektromotor / Wechselrichter | ||

| Thermomanagement und Heizung, Klima, Lüftung (HKL) | ||

| Sensoren für fortschrittliche Fahrerassistenzsysteme und Kalibrierung | ||

| Fahrwerk / Aufhängung | ||

| Nach Dienstleister | OEM-eigene Servicezentren | |

| OEM-autorisierte Franchise-Betriebe | ||

| Unabhängige Elektrofahrzeug-Spezialistengaragen | ||

| Mobile Reparaturnetzwerke | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichtes Nutzfahrzeug | ||

| Mittelschweres und schweres Nutzfahrzeug | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der globale Wert des Marktes für Elektrofahrzeug-Reparaturdienstleistungen im Jahr 2026?

Der Markt für Elektrofahrzeug-Reparaturdienstleistungen hat im Jahr 2026 ein Volumen von 29,82 Milliarden USD.

Wie schnell wird die Nachfrage nach Elektrofahrzeug-Reparaturdienstleistungen voraussichtlich bis 2031 wachsen?

Der Gesamtumsatz wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 20,3 % steigen.

Welcher Servicetyp führt die aktuelle Ausgaben an?

Präventive Wartung erwirtschaftet 32,10 % des Umsatzes von 2025 und spiegelt den OEM-Fokus auf Software-Updates und Batteriezustandsprüfungen wider.

Welche Komponentenkategorie erzeugt den größten Werkstattumsatz?

Hochvoltbatterie- und BMS-Dienstleistungen machen 29,02 % des Umsatzes von 2025 aus und bleiben die am schnellsten wachsende Umsatzposition.

Welche Region weist die höchste Wachstumsaussicht auf?

Der Nahe Osten und Afrika projizieren eine CAGR von 21,58 %, angetrieben durch umfangreiche Infrastrukturinvestitionen und Elektrifizierungsmandate.

Seite zuletzt aktualisiert am: