Marktgröße und Marktanteil für Elektrofahrzeugteile und -komponenten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

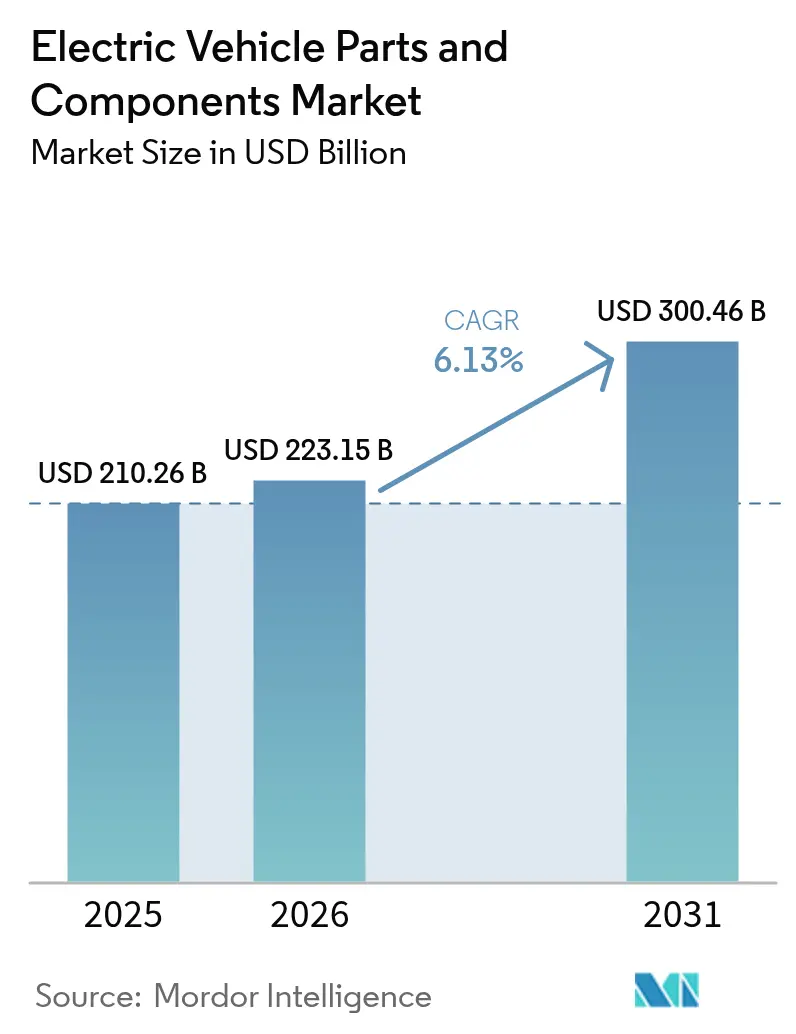

| Marktgröße (2026) | 223.15 Milliarden US-Dollar |

| Marktgröße (2031) | 300.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeugteile und -komponenten von Mordor Intelligence

Die Marktgröße für Elektrofahrzeugteile und -komponenten wird für 2025 auf 210,26 Milliarden USD, für 2026 auf 223,15 Milliarden USD und bis 2031 auf 300,46 Milliarden USD prognostiziert, mit einer CAGR von 6,13 % von 2026 bis 2031. Staatliche Vorschriften für emissionsfreie Fahrzeuge, steigende Investitionen in fortschrittliche Architekturen und die rasche Ausweitung öffentlicher Schnellladenetze gestalten die Landschaft der Antriebsökonomie und technologischer Entwürfe neu. Lieferanten von Leistungselektronik profitieren vom Wandel der Branche hin zu Siliziumkarbid-Bauteilen, die einen höheren Mehrwert als herkömmliche Alternativen bieten. Während Batteriepakete zur Massenware werden, verlagern Tier-1-Lieferanten ihren Fokus auf softwaregesteuerte Domänencontroller. Erstausrüster (OEMs) integrieren zunehmend Zellen und Module in ihr Angebot. Dieser Trend zeigt sich in den Bemühungen führender Unternehmen, Lieferketten zu sichern und Gewinnmargen zu steigern. Während die Region Asien-Pazifik das Fundament der Nachfrage bleibt, verzeichnen der Nahe Osten und Afrika das schnellste Wachstum, angetrieben durch staatliche Diversifizierungsinitiativen, die Projekte für grüne Mobilität fördern.

Wichtigste Erkenntnisse des Berichts

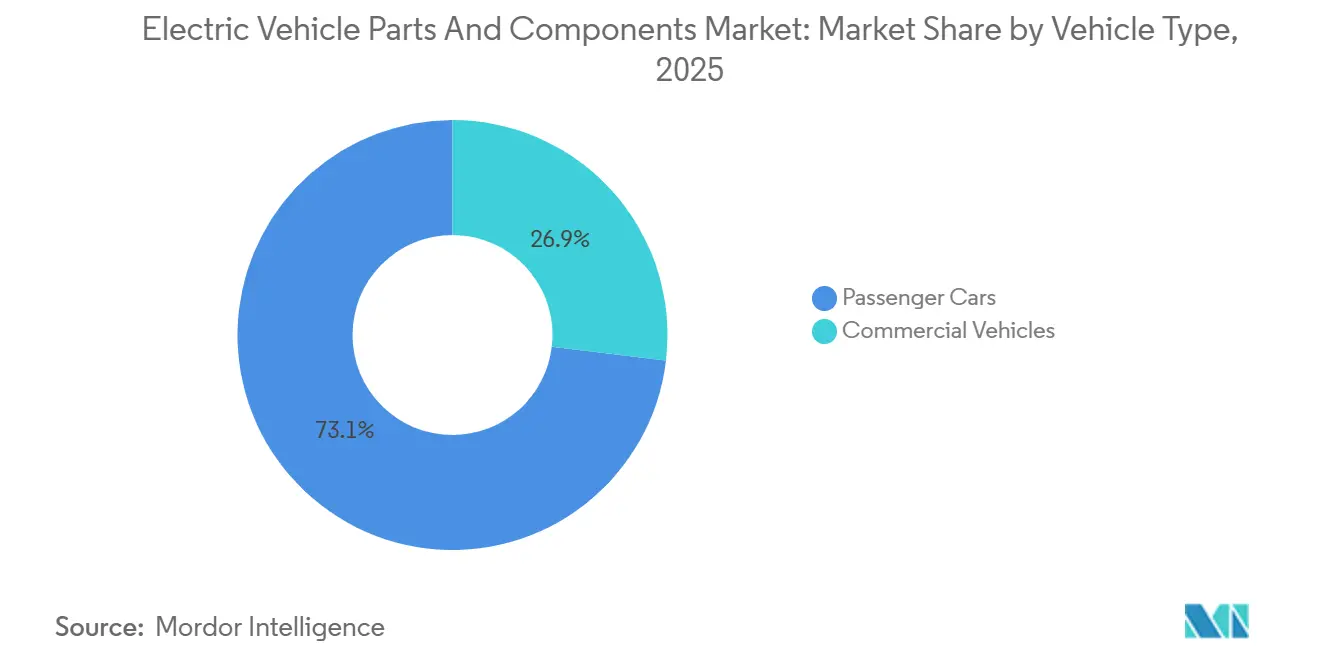

- Nach Fahrzeugtyp entfielen 2025 73,11 % des Marktanteils für Elektrofahrzeugteile und -komponenten auf Personenkraftwagen, während Nutzfahrzeuge bis 2031 mit einer CAGR von 8,71 % wachsen.

- Nach Antriebsart erfassten batterieelektrische Fahrzeuge 2025 62,25 % des Umsatzes; Brennstoffzellenplattformen verzeichnen mit einer CAGR von 8,42 % auf reifenden Wasserstoffkorridoren das schnellste Wachstum.

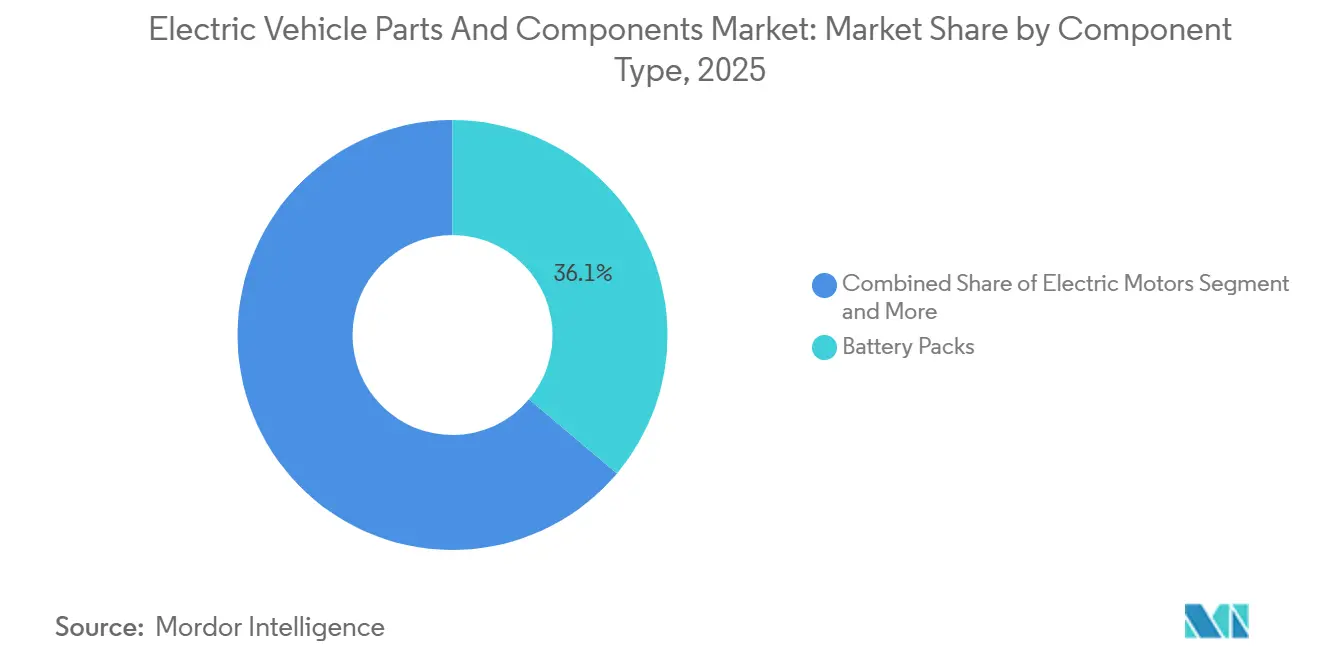

- Nach Komponente entfielen 2025 36,13 % des Marktes für Elektrofahrzeugteile und -komponenten auf Batteriepakete; Leistungselektronik ist das am schnellsten wachsende Segment mit einer CAGR von 9,79 % bis 2031.

- Nach Spannungsplattform dominierten Systeme bis 400 Volt mit einem Anteil von 83,28 % im Jahr 2025; 800-Volt-Plattformen werden voraussichtlich eine CAGR von 8,31 % verzeichnen, da Premium-OEMs schnelleres Laden priorisieren.

- Nach Region erzielte Asien-Pazifik 58,74 % des Umsatzes im Jahr 2025; der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 8,28 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektrofahrzeugteile und -komponenten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Sinkende Lithium-Ionen-Kosten und Gigafactory-Produktion treiben die Akzeptanz voran | +1.2% | Global (China, Vereinigte Staaten, Europa) | Mittelfristig (2–4 Jahre) |

| Vorschriften und Anreize für emissionsfreie Fahrzeuge beschleunigen die Elektrifizierung | +0.9% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Umstieg der OEMs auf 800-V-Architekturen steigert die Nachfrage nach Leistungselektronik | +0.8% | Global, Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Ausbau der öffentlichen Schnellladeinfrastruktur | +0.7% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Siliziumkarbid-Bauteile erhöhen die durchschnittlichen Verkaufspreise von Komponenten | +0.6% | Global, Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Softwaregesteuerte Antriebsstrang-Steuergeräte entstehen | +0.5% | Global, frühe Akzeptanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Lithium-Ionen-Batteriekosten und Gigafactory-Produktion

Die Preise für Lithium-Ionen-Pakete sind erheblich gesunken, was die Preisparität für Massenmarkt-Elektromodelle in verschiedenen Regionen ermöglicht [1]"Batteriepreisumfrage 2024,", BloombergNEF, about.bnef.com. Erhöhte Produktionskapazitäten an wichtigen Standorten haben Versorgungsengpässe für nordamerikanische OEMs gemildert. Panasonics Hochnickel-Zylindertechnologie verbessert die Energiedichte, reduziert das Paketgewicht und vergrößert den Fahrgastraum. BYDs Blade-Batterie, bekannt für ihre hohe volumetrische Dichte und strenge Sicherheitsstandards, ermöglicht es dem Unternehmen, wettbewerbsfähige Preise anzubieten und gleichzeitig die Compliance aufrechtzuerhalten. Darüber hinaus unterstreicht das strategische Gemeinschaftsunternehmen von Samsung SDI den wachsenden Trend zur Zusammenarbeit zwischen Automobilherstellern und Lieferanten, der Risiken mindert und staatliche Anreize nutzt.

Staatliche Anreize und Vorschriften für emissionsfreie Fahrzeuge

Das Inflation Reduction Act gewährt eine Steuergutschrift von 7.500 USD, die an lokale Inhaltsanforderungen geknüpft ist und Lieferanten dazu veranlasst, die Produktion in den Vereinigten Staaten auszubauen[2]"Faktenblatt zum Inflation Reduction Act,", US-Energieministerium, energy.gov. Das europäische Fit-for-55-Paket setzt 2035 als Enddatum für Personenkraftwagen mit Verbrennungsmotor und bietet langfristige Planungssicherheit für Komponenteninvestitionen. Chinas Doppelkreditmechanismus stimuliert weiterhin die Nachfrage, nach 16,49 Millionen Verkäufen von Fahrzeugen mit neuer Energie im Jahr 2025. Das Subventionsdesign betont nun die heimische Fertigung, Forschungs- und Entwicklungsförderungen sowie die Mitfinanzierung von Ladenetzen, um sicherzustellen, dass die politische Unterstützung über reine Einzelhandelspreissenkungen hinausgeht. Die Konvergenz der regulatorischen Zeitpläne in den drei größten Automobilmärkten steigert die globalen Volumina und ermöglicht es Lieferanten, Forschungs- und Entwicklungskosten über breitere, besser planbare Auftragsbücher zu amortisieren.

Umstieg der OEMs auf 800-V-Architekturen steigert die Nachfrage nach Leistungselektronik

Hyundais E-GMP, die Grundlage der Ioniq- und Kia-EV-Linien, unterstützt fortschrittliche Lademöglichkeiten an Hochleistungsstationen. General Motors treibt mit seinen Dual-Voltage-Ultium-Plattformen Lieferanten dazu an, skalierbare Wechselrichter und DC-DC-Wandler zu entwickeln. Porsche und Lucid haben maßgeblich zur Popularisierung des 800-V-Standards beigetragen, während Stellantis Pläne angekündigt hat, diesen in seine zukünftigen Plattformen zu integrieren. Infineon hat die Lieferungen von Siliziumkarbid-Modulen nach Unterzeichnung langfristiger Vereinbarungen mit Hyundai Mobis und BorgWarner erhöht. Obwohl Batteriesysteme zunehmend zur Massenware werden, steigern Bordladegeräte für den 800-V-Standard, die einen erheblichen Preisaufschlag tragen, weiterhin die Lieferantenerlöse.

Aufstieg softwaregesteuerter Antriebsstrang-Steuergeräte

Zentralisiertes Computing vereint Traktions-, Wärme- und Ladelogik in einem einzigen Controller. Die Konsolidierung reduziert die Verkabelungskomplexität und verbessert die Cybersicherheit durch die Verringerung von Angriffsflächen. Over-the-Air-Updates ermöglichen prozentuale Effizienzgewinne durch Algorithmusverfeinerungen und erschließen neue Serviceerlöse für Automobilhersteller. Komponentenlieferanten bündeln Hardware zunehmend mit Basissoftware, während Plattformanbieter Referenzarchitekturen an kleinere Tier-1-Unternehmen ohne eigene Codebasis lizenzieren. Der Wandel erhöht den strategischen Wert von Echtzeit-Betriebssystemen, Funktionssicherheitsbibliotheken und Cloud-Analyse-Pipelines.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Engpässe bei kritischen Mineralien | −0.8% | Global, akut in lithiumproduzierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Netzkapazitätsengpässe in Schwellenmärkten | −0.6% | Aufstrebende Märkte in Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Preisschwankungen bei Seltenerdmagneten | −0.4% | Global, Konzentrationsrisiko in China | Kurzfristig (≤ 2 Jahre) |

| Vertikale Integration der OEMs drückt die Margen der Tier-1-Lieferanten | −0.3% | Global, je nach OEM unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Versorgung mit kritischen Mineralien

Die Lithiumkarbonatpreise verzeichneten zu Jahresbeginn einen ausgeprägten Anstieg, um zum Jahresende stark zu fallen. Diese Preisschwankungen unterstreichen die sich verändernde globale Angebots-Nachfrage-Landschaft, die die Batterieproduktionskosten beeinflusst und Strategien im Elektrofahrzeug- und Energiespeichersektor prägt. Raffinierungslücken statt Roherzknappheit wurden zur Kernbeschränkung, was Bergbauunternehmen und Kathodenproduzenten dazu veranlasste, Hydroxidprojekte mit zweijährigen Vorlaufzeiten zu beschleunigen. Die Abhängigkeit von Kobalt erhöht das politische Risiko, während die Knappheit von Nickelsulfat energiedichte Designs verzögert. Batteriehersteller diversifizieren Chemien in Richtung Lithiumeisenphosphat, um den Druck auf knappe Materialien zu verringern. Kurzfristige Volatilität zwingt OEMs zur Preisabsicherung und zur Neubewertung von Paketdesign-Roadmaps.

Unzureichende Netzkapazität in Schwellenmärkten

Indien verzeichnet erhebliche Verteilungsverluste, und Transformatorleistungen in Städten der zweiten Kategorie können mehrere gleichzeitige Hochleistungsladegeräte nicht unterstützen, was die Entwicklung der Ladeinfrastruktur verlangsamt. Südostasiatische Stromnetze, die stark auf Kohle angewiesen sind, stehen vor Herausforderungen bei der Integration erneuerbarer Energiequellen, was zu erhöhten Emissionen für batterieelektrische Flotten führen könnte. In Subsahara-Regionen untergraben niedrige Elektrifizierungsraten die Rentabilität des Ladens gewerblicher Flotten. Brasiliens städtische Netze sind in Spitzenstunden überlastet, was erhebliche Upgrades erfordert, um ein weit verbreitetes Laden zu Hause zu ermöglichen. In Argentinien schrecken häufige Stromausfälle von der Elektrifizierung von Logistikflotten ab, trotz der Verfügbarkeit heimischer Lithiumressourcen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Flottenökonomie treibt die gewerbliche Akzeptanz voran

Personenkraftwagen dominierten den Markt für Antriebsstrangkomponenten von Elektrofahrzeugen und machten 2025 73,11 % des Umsatzes aus. Leichte Nutzfahrzeuge skalieren am schnellsten, da Paketliefergiganten Einsparungen bei den Gesamtbetriebskosten sichern, und ihr Anteil am Markt für Antriebsstrangkomponenten von Elektrofahrzeugen wird voraussichtlich bis 2031 mit einer CAGR von 8,71 % wachsen. OEM-Auftragsbücher – Amazons Rivian-Transporter, DHLs Ford E-Transit und FedExs GM-BrightDrop-Modelle – beleuchten die Kapazitätspläne der Lieferanten. Die Elektrifizierung von Stadtbussen hat die wirtschaftliche Rentabilität batterieelektrischer Busse für Stop-and-Go-Fahrzyklen demonstriert. Schwere Lkw beginnen Brennstoffzellenkonfigurationen zu übernehmen, wobei Hyundais Xcient in Europa bedeutende Betriebsmeilensteine erreicht hat. Vorschriften wie Californias Advanced Clean Fleets und der EU-Vorstoß zur erheblichen CO₂-Reduzierung bei schweren Nutzfahrzeugen steuern den Fahrplan für die Dekarbonisierung des Fernverkehrs.

Trotz des Schwungs bei Nutzfahrzeugen entstehen Herausforderungen durch Nutzlast-Reichweiten-Kompromisse und einen Mangel an Megawatt-Ladespuren. Dies hat Flottenoperatoren dazu veranlasst, depotbasierte Ladestrategien zu bevorzugen. In China werden Kaufanreize, da Subventionen zu sinken beginnen, auf Infrastrukturförderungen umgeleitet. Diese Verlagerung stellt sicher, dass die Gesamtbetriebskosten attraktiv bleiben, ohne die Wiederverkaufswerte negativ zu beeinflussen. Komponentenlieferanten passen Wärmemanagement- und Leistungselektronikmodule an die höhere durchschnittliche tägliche Auslastung in Flotten an. Darüber hinaus ebnet die Integration von Telematik den Weg für Erlösmöglichkeiten durch vorausschauende Wartung.

Nach Antriebsart: Dominanz batterieelektrischer Fahrzeuge

Batterieelektrische Fahrzeuge erfassten 2025 62,25 % des Umsatzes und bleiben der Anker des Marktes für Antriebsstrangkomponenten von Elektrofahrzeugen. Plug-in-Hybride überbrücken Infrastrukturlücken, doch mehrere Automobilhersteller planen, Plug-in-Hybridfahrzeug-Linien bis 2028 einzustellen, da Ladenetze reifen. Hybride ohne externe Lademöglichkeit behalten in Japan Marktanteile, verlieren jedoch an globaler Relevanz, da die Gesamtbetriebskosten batterieelektrischer Fahrzeuge unter die Parität mit Verbrennungsmotoren fallen. Brennstoffzellenfahrzeuge expandieren mit einer CAGR von 8,42 %, gestützt durch Südkoreas 310 öffentliche Wasserstofftankstellen und Californias Förderungen von 150 Millionen USD für Wasserstoffkorridore im Schwerlastbereich.

Der Wasserstoffschwung konzentriert sich auf schwere Güterverkehrs- und Bussegmente, wo Betankungsgeschwindigkeit und Langstreckenmetriken höhere Antriebsstrangkosten überwiegen. Die Einhaltung der SAE-J2601-Protokolle gewährleistet die Interoperabilität zwischen Station und Fahrzeug und mindert das Risiko für frühe Anwender. OEMs sichern sich weiterhin mit Multi-Antriebsportfolios ab, doch Lieferketteninvestitionen begünstigen zunehmend batterieelektrische Fahrzeugkomponenten – Zellen, Pakete, Wechselrichter – angesichts höherer Volumensicherheit.

Nach Komponententyp: Aufschwung der Leistungselektronik

Batteriepakete machten 2025 36,13 % der Ausgaben aus, doch intensiver Preiswettbewerb chinesischer Lieferanten drückt die Margen im gesamten Markt für Antriebsstrangkomponenten von Elektrofahrzeugen. Leistungselektronik verzeichnete das schnellste Wachstum mit einer CAGR von 9,79 %, angetrieben durch die Migration zu 800 V und die Einführung von Siliziumkarbid, was den Inhalt pro Fahrzeug um 30–40 % erhöht. Batteriemanagementsysteme wechseln zu drahtlosen Topologien, reduzieren das Kabelbaum-Gewicht um bis zu 15 % und vereinfachen die Paketmontage. Wärmemanagementinnovationen, einschließlich Tauchkühlung von Valeo und Mahle, bewältigen die höheren Wärmeflüsse, die beim 400-kW-Schnellladen entstehen.

Die Motordiversifizierung setzt sich fort: Permanentmagnet-Synchroneinheiten liefern höchste Effizienz, sind jedoch Seltenerdvolatilität ausgesetzt, während Induktions- und geschaltete Reluktanzalternativen das Materialrisiko verringern. Verkabelung und Steckverbinder müssen nun USCAR-2- und LV-215-Hochspannungsstandards erfüllen, was den inkrementellen Inhalt pro Fahrzeug erhöht. Domänencontroller, die Antriebsstrang-, Batterie- und Klimafunktionen zusammenführen, entstehen als Steuergeräte-Baseline und ermöglichen Over-the-Air-Funktionsupdates sowie Cybersicherheitshärtung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannungsplattform: Premium-Segment treibt die Migration zu 800 V voran

Systeme bis 400 V hielten 2025 einen Anteil von 83,28 %, was Legacy-Plattformen und kostensensible Fahrzeugklassen widerspiegelt. Dennoch werden 800-V-Architekturen voraussichtlich eine CAGR von 8,31 % verzeichnen, da Porsche, Hyundai, Kia und Lucid schnelleres Laden und reduziertes Kabelgewicht popularisieren. General Motors plant, 800-V-Fähigkeiten in alle Ultium-Ausstattungsvarianten einzuführen, was einen bedeutenden Schritt zur weitverbreiteten Einführung des 800-V-Standards darstellt. Während Lotus und bestimmte chinesische Start-ups Hochspannungssysteme testen, um schnellere Ladegeschwindigkeiten zu erreichen, stehen sie vor Herausforderungen bei der Komponentenqualifizierung und der Erfüllung von Sicherheitszulassungen.

Der Übergang zu 800 V erfordert Neugestaltungen bei Wechselrichtersubstraten, DC-Link-Kondensatoren und Bordladegerätetopologien, die alle aufgrund ihrer Abhängigkeit von fortschrittlichen Komponenten höhere Kosten verursachen. Die Infrastrukturkompatibilität bleibt jedoch eine Herausforderung: Derzeit können nur bestimmte Ladestationen mit flüssigkeitsgekühlten Kabeln die Geschwindigkeiten des 800-V-Ladens vollständig nutzen. Bemühungen zur Harmonisierung regulatorischer Standards sind im Gange, um eine reibungslosere grenzüberschreitende Einführung von Nutzfahrzeugen zu erleichtern.

Geografische Analyse

Asien-Pazifik hielt 2025 58,74 % des globalen Umsatzes und nutzte Chinas Skalierung aus 16,49 Millionen inländischen Elektrofahrzeugzulassungen in diesem Jahr. Chinas vollständige Wertschöpfungskette – von der Lithiumkonvertierung und Kathodenproduktion bis zur Motormontage – schafft Kostenvorteile und verkürzt Entwicklungszyklen. Japan spezialisiert sich auf hochpräzise Motoren und Leistungselektronik, während Südkorea bei NCM-Zellformulierungen und Beuteltechnologie führend ist. Indiens produktionsgebundene Anreize katalysieren lokale Modulfabriken und ziehen ausländische Zellhersteller an, was die Region im Laufe des Jahrzehnts von der Endmontage zu einer tieferen Komponentenintegration bewegt [3]"ACC-PLI-Programm-Richtlinien,", Regierung Indiens, heavyindustries.gov.in.

Der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 2026 bis 2031 mit 8,28 %. Staatsfondsprojekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien finanzieren Greenfield-Elektrofahrzeugwerke, Batteriegehäuse und Siliziumkarbid-Waferfabriken und nutzen Solarressourcen, um die Energiekosten für elektrolytische Prozesse zu senken. Südafrika nutzt Platingruppenmetalle für Brennstoffzellenstapel und Mangan für LFP-Kathoden und verankert Mineralien tiefer in heimischen Wertschöpfungsketten. Netzaufrüstungen und der Ausbau erneuerbarer Energien werden das Tempo bestimmen, mit dem die Komponentenproduktion regional skaliert.

Nordamerika profitiert vom Inflation Reduction Act, der Steuergutschriften an inländische Inhalte knüpft, wobei GM 35 Milliarden USD in Batteriezellen- und Materialanlagen investiert. Die Lokalisierung reduziert Wechselkursrisiken und Frachtkosten, erfordert aber auch neue Lieferantenbasis für Separatoren, Stromkollektoren und Kathodenbinder. Europa betont Recyclingquoten und Kreislaufwirtschaftsrichtlinien; neue Gigafactory-Projekte integrieren Schwarzmasse-Verarbeitungslinien, um Kobalt und Nickel für geschlossene Kreislauf-Kathoden zurückzugewinnen. Umweltvorschriften erhöhen die Rolle von Lebenszyklusanalysesoftware und Rückverfolgbarkeitsmodulen innerhalb der Stückliste jeder Komponente.

Wettbewerbslandschaft

Der Markt für Elektrofahrzeugteile und -komponenten ist mäßig fragmentiert. Die Batteriezellversorgung wird von wichtigen Akteuren wie CATL, LG Energy Solution und BYD dominiert. Im Gegensatz dazu sind Segmente wie Leistungselektronik, Wärmemanagement und Kabelbäume stärker verteilt. Diese Streuung ermöglicht es Nischenspezialisten, Programme durch schnelle Innovation statt durch schiere Größe zu sichern. Während die vertikale Integration von Tesla und BYD die Tier-1-Margen bei standardisierten Modulen drückt, bietet sie gleichzeitig Chancen in Software, Analytik und Integration für Lieferanten, die bereit sind, Architekturen gemeinsam zu entwickeln.

Patentanmeldungen für Siliziumkarbid-Leistungsbauelemente haben zugenommen, was eine technologiegetriebene Wettbewerbslandschaft unterstreicht. Erfahrene Automobilzulieferer, ausgestattet mit ISO-zertifizierten Qualitätssystemen und langjährigen OEM-Beziehungen, stehen vor einem entscheidenden Wandel. Um von Teilsystemlieferanten zu Systemintegratoren zu werden, müssen sie codeintensive Angebote annehmen. Gleichzeitig dringen Halbleiterhersteller in traditionelle Tier-1-Domänen vor und bieten Referenzdesigns und teilweise montierte Module an.

Regionale Industriepolitiken verschärfen den Wettbewerb. In den Vereinigten Staaten fördern Vorschriften für inländische Inhalte Gemeinschaftsunternehmen, die asiatisches Batterie-Know-how mit amerikanischen Automobilmarken verbinden. Gleichzeitig begünstigen Europas Recyclingvorschriften Akteure mit metallurgischen Fähigkeiten. Da OEMs die Versorgungssicherheit durch Dual-Sourcing wesentlicher Teile priorisieren, begrenzt dies die Marktanteilsexpansion einzelner Lieferanten in standardisierten Kategorien wie Schützen und Sammelschienen.

Marktführer für Elektrofahrzeugteile und -komponenten

Contemporary Amperex Technology Co. Ltd

LG Energy Solution Ltd

Robert Bosch GmbH

BYD Co. Ltd

Panasonic Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Seres Group Co., Ltd. erwarb einen Mehrheitsanteil an Chongqing Landian Automotive Technology Co., Ltd. für 175 Millionen CNY (24,84 Millionen USD) und etablierte sich damit als größter Aktionär des Unternehmens. Die Akquisition ermöglicht es der Seres Group, strategische Partnerschaften mit Landian Auto in den Bereichen technische Zusammenarbeit, Lieferkettenintegration und Marktexpansion zu entwickeln und ihre Position im Markt für Kernkomponenten von Elektrofahrzeugen zu stärken.

- September 2025: In einem strategischen Schritt unterzeichnete Mazda Motor Corporation eine Vereinbarung mit der Präfektur Yamaguchi und der Stadt Iwakuni zur Errichtung des „Mazda Motor Corporation Iwakuni-Werks”. Diese Anlage wird sich auf die Produktion von Modulpaketen für zylindrische Lithium-Ionen-Batteriezellen für Kraftfahrzeuge konzentrieren und markiert einen bedeutenden Schritt in Mazdas Expansion in der Stadt Iwakuni, Präfektur Yamaguchi.

- Mai 2025: Garrett Motion Inc. erhielt seinen ersten großen Serienauftrag für einen Hochgeschwindigkeits-Elektrotraktionsmotor und einen passenden Wechselrichter, der für die Integration in elektrische Achsen für schwere Lkw konzipiert ist. Das Unternehmen plant, die Produktion im Jahr 2027 aufzunehmen.

Umfang des globalen Berichts über den Markt für Elektrofahrzeugteile und -komponenten

Der Bericht über den Markt für Elektrofahrzeugteile und -komponenten ist segmentiert nach Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Antriebsart (batterieelektrisches Fahrzeug, Plug-in-Hybridfahrzeuge, Hybridfahrzeuge und Brennstoffzellenfahrzeug), Komponententyp (Batteriepakete, Elektromotoren, Leistungselektronik, Wärmemanagementkomponenten, Verkabelung, Kabelbäume und Steckverbinder sowie Sensoren und Steuergeräte), Spannungsplattform (Systeme bis 400 V, 800-V-Systeme und Systeme über 800 V) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Personenkraftwagen | Kompaktklasse |

| Sport Utility Vehicles und Crossover | |

| Luxusklasse | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Busse und Reisebusse | |

| Mittel- und Schwerlastkraftwagen |

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug |

| Hybridfahrzeug |

| Brennstoffzellenfahrzeug |

| Batteriepakete | Batteriezellen |

| Batteriemanagementsysteme | |

| Thermische Batteriemanagementsysteme | |

| Elektromotoren | Permanentmagnet-Synchronmotoren |

| Induktionsmotoren | |

| Geschaltete Reluktanzmotoren | |

| Leistungselektronik | Wechselrichter |

| DC-DC-Wandler | |

| Bordladegeräte | |

| Wärmemanagementkomponenten | Wärmetauscher |

| Kühlplatten | |

| Verkabelung, Kabelbäume und Steckverbinder | |

| Sensoren und Steuergeräte |

| Systeme bis 400 V |

| 800-V-Systeme |

| Systeme über 800 V |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | Kompaktklasse |

| Sport Utility Vehicles und Crossover | ||

| Luxusklasse | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Busse und Reisebusse | ||

| Mittel- und Schwerlastkraftwagen | ||

| Nach Antriebsart | Batterieelektrisches Fahrzeug | |

| Plug-in-Hybridfahrzeug | ||

| Hybridfahrzeug | ||

| Brennstoffzellenfahrzeug | ||

| Nach Komponententyp | Batteriepakete | Batteriezellen |

| Batteriemanagementsysteme | ||

| Thermische Batteriemanagementsysteme | ||

| Elektromotoren | Permanentmagnet-Synchronmotoren | |

| Induktionsmotoren | ||

| Geschaltete Reluktanzmotoren | ||

| Leistungselektronik | Wechselrichter | |

| DC-DC-Wandler | ||

| Bordladegeräte | ||

| Wärmemanagementkomponenten | Wärmetauscher | |

| Kühlplatten | ||

| Verkabelung, Kabelbäume und Steckverbinder | ||

| Sensoren und Steuergeräte | ||

| Nach Spannungsplattform | Systeme bis 400 V | |

| 800-V-Systeme | ||

| Systeme über 800 V | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden globale Elektrofahrzeugteile und -komponenten im Jahr 2031 erreichen?

Der Wert wird bis 2031 voraussichtlich 300,46 Milliarden USD erreichen.

Wie schnell expandieren 800-Volt-Fahrzeugplattformen?

Lieferungen im Zusammenhang mit 800-Volt-Architekturen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,31 % wachsen.

Welche Fahrzeugklasse verzeichnet das schnellste Volumenwachstum?

Nutzfahrzeuge, insbesondere Transporter für die letzte Meile, skalieren mit einer CAGR von 8,71 %, da Flottenoperatoren Einsparungen bei den Gesamtbetriebskosten anstreben.

Warum sind die Preise für Lithium-Ionen-Pakete entscheidend für die Akzeptanz?

Das Unterschreiten der Schwelle von unter 100 USD pro kWh im Jahr 2024 hat die Kaufpreise für batterieelektrische Fahrzeuge in Richtung Parität mit Verbrennungsmotorfahrzeugen gedrückt und eine breitere Verbrauchernachfrage erschlossen.

Welcher Faktor stellt das größte Lieferkettenrisiko für Komponentenhersteller dar?

Engpässe bei kritischen Mineralien, insbesondere bei der Lithiumraffination und der Versorgung mit Seltenerdmagneten, schränken die kurzfristige Kapazität ein.

Seite zuletzt aktualisiert am: