Marktgröße und Marktanteil für essbare Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 691.05 Millionen US-Dollar |

| Marktgröße (2030) | 987.72 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.41% CAGR |

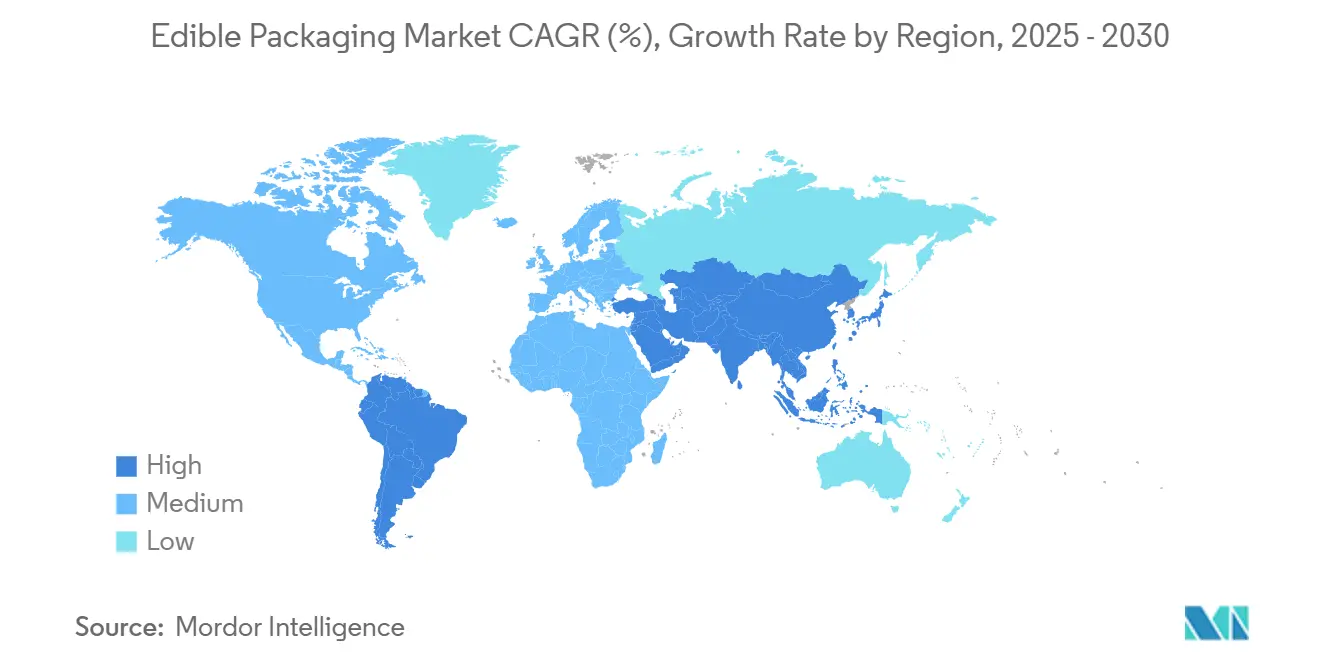

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

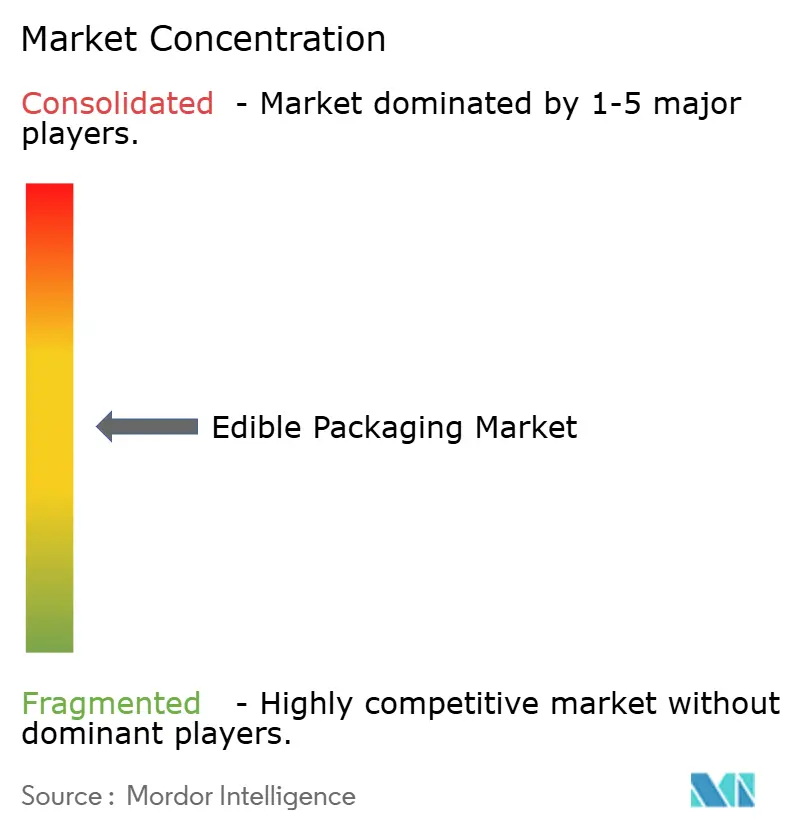

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für essbare Verpackungen von Mordor Intelligence

Die Marktgröße für essbare Verpackungen wird im Jahr 2025 auf 691,05 Millionen USD geschätzt und soll bis 2030 einen Wert von 987,72 Millionen USD erreichen, was einer CAGR von 7,41 % entspricht. Strengere Vorschriften zu Einwegkunststoffen, erweiterte ESG-Kapitalflüsse und Verbesserungen bei pflanzenbasierten Barrieretechnologien beschleunigen das Nachfragewachstum. Pflanzlich gewonnene Folien machen den Großteil der aktuellen Einsätze aus, da die Verbraucherakzeptanz für biobasierte Formate steigt und Unternehmenskäufer sichtbare Fortschritte in Richtung Kreislaufwirtschaftsziele anstreben. Produktentwickler nutzen nanofähige Verbundwerkstoffe, um die Leistungslücke gegenüber Erdölkunststoffen zu schließen, während 3-D-Druck- und Schicht-für-Schicht-Beschichtungsverfahren maßgeschneiderte Formate für hochwertige Lebensmittel-, Nahrungsergänzungsmittel- und Pharmaanwendungen eröffnen. Die Vorabkosten bleiben höher als bei herkömmlichen Materialien, doch die Lebenszyklusökonomie verbessert sich, da Entsorgungsgebühren steigen, CO₂-Preismechanismen ausgeweitet werden und Markeneigentümer Reputationsgewinne aus kunststofffreien Portfolios quantifizieren. Risikokapitalzuflüsse und Corporate-Venture-Fonds finanzieren daher größere Pilotlinien und treiben schnellere Iterationen in der Formulierungswissenschaft voran, wodurch der Markt für essbare Verpackungen in Richtung kommerzielle Skalierung gelenkt wird.

Wichtigste Erkenntnisse des Berichts

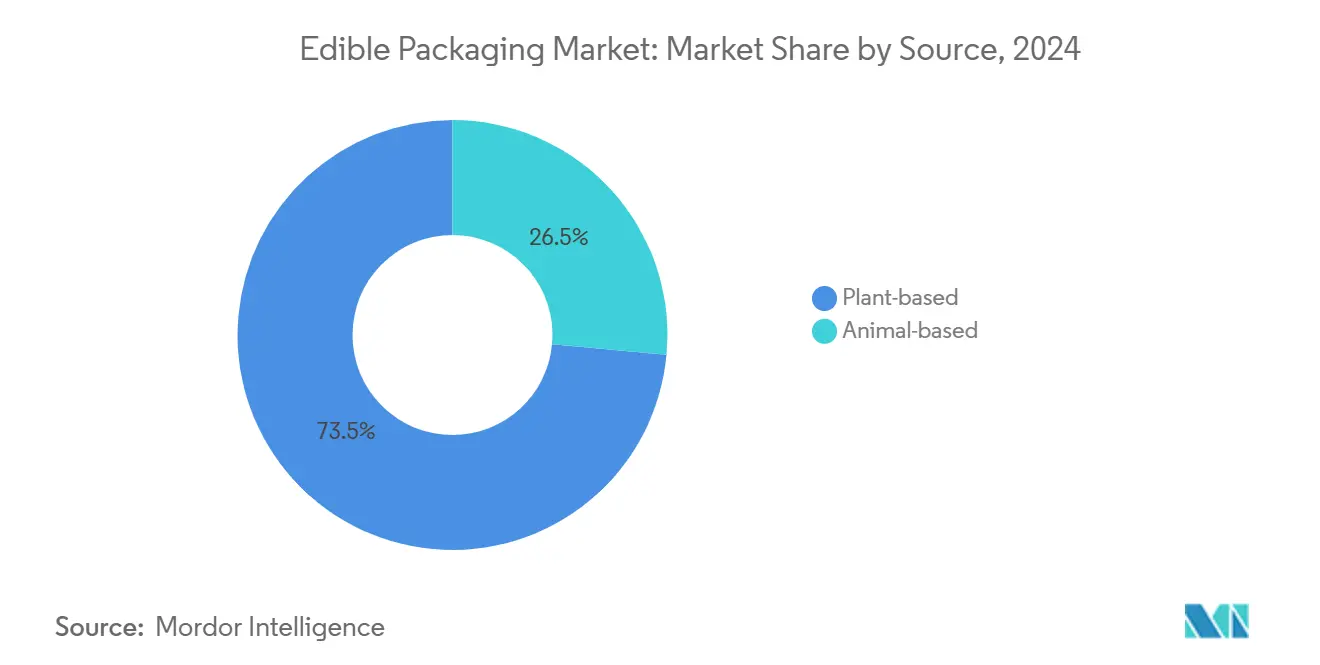

- Nach Quelle führten pflanzenbasierte Materialien mit einem Marktanteil von 73,53 % im Markt für essbare Verpackungen im Jahr 2024, während tierbasierte Quellen aufgrund von Angebots- und ethischen Einschränkungen zurückliegen.

- Nach Rohmaterial entfielen im Jahr 2024 45,62 % des Marktanteils für essbare Verpackungen auf Proteine; für Polysaccharide wird bis 2030 eine CAGR von 10,34 % prognostiziert.

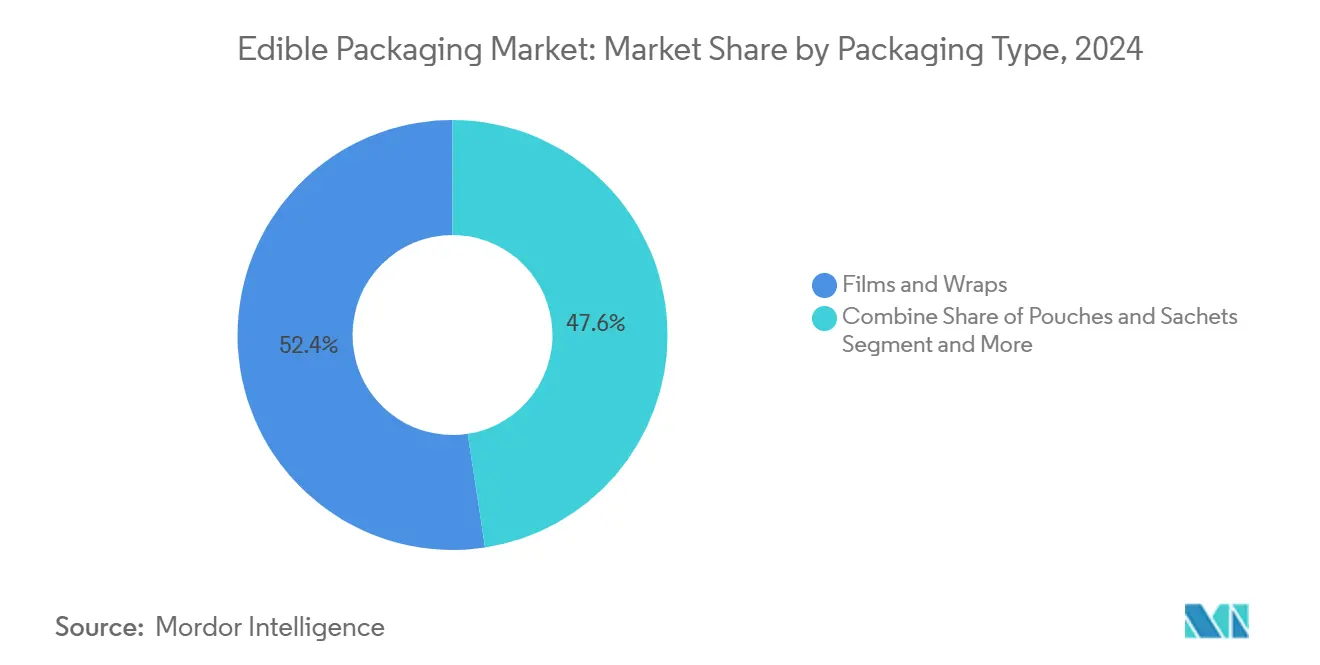

- Nach Verpackungstyp hielten Folien und Wickel im Jahr 2024 einen Umsatzanteil von 52,42 %, während Beschichtungen und Membranen bis 2030 mit einer CAGR von 9,32 % expandieren.

- Nach Endverbrauch entfiel auf das Lebensmittelsegment im Jahr 2024 ein Anteil von 35,23 % an der Marktgröße für essbare Verpackungen; pharmazeutische und nutraceutische Anwendungen wachsen mit einer CAGR von 11,01 %.

- Nach Region dominierte Nordamerika im Jahr 2024 mit einem Anteil von 32,45 % am Markt für essbare Verpackungen, während Asien-Pazifik mit einer prognostizierten CAGR von 10,85 % bis 2030 die höchste Wachstumsrate verzeichnet.

Globale Trends und Erkenntnisse im Markt für essbare Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbot von Einwegkunststoffen und unterstützende Regulierung | +1.8% | Global, frühe Übernahme in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchernachfrage nach nachhaltigen Verpackungen | +1.5% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Notwendigkeit zur Verlängerung der Haltbarkeit und Reduzierung von Lebensmittelabfällen | +1.2% | Global, besonders relevant in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Integration von Bioaktivstoffen in Beschichtungen | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte im 3-D-Lebensmitteldruck für maßgeschneiderte Verpackungen | +0.6% | Nordamerika und Europa, Nischenanwendungen | Langfristig (≥ 4 Jahre) |

| Anstieg der ESG-gebundenen Finanzierung | +0.8% | Global, konzentriert in Venture-Hubs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbot von Einwegkunststoffen und unterstützende Regulierung

Regierungen schaffen herkömmliche Kunststoffe schrittweise ab, unter anderem durch Maßnahmen wie die Einwegkunststoffrichtlinie der Europäischen Union und ähnliche Gesetze, die inzwischen in mehr als sechzig Ländern verabschiedet wurden. Die FDA-Leitlinie von 2024 klärte Sicherheitswege für essbare Formate und verringerte die Genehmigungsunsicherheit in den Vereinigten Staaten. Chinas aktualisierte Vorschriften, die ab Januar 2025 gelten, erkennen essbare Folien für Gastronomie-Anwendungen an und erleichtern die Einhaltung regulatorischer Anforderungen im weltgrößten Verbrauchermarkt. Finanzielle Anreize wie Steuergutschriften und schnellere Genehmigungsverfahren verbessern die wirtschaftliche Attraktivität zusätzlich.

Steigende Verbrauchernachfrage nach nachhaltigen Verpackungen

Eine globale Umfrage aus dem Jahr 2024 ergab, dass 67 % der Verbraucher unter 35 Jahren bereit sind, einen Aufpreis für essbare Verpackungen zu zahlen, verglichen mit 23 % im Jahr 2019. Süßwaren- und Snackkategorien verzeichnen die höchste Akzeptanz, da die Verpackung Teil des Esserlebnisses wird. Führende Lebensmittelmarken richten ihre Beschaffung an Netto-Null-Zielen aus und übersetzen Nachhaltigkeitsversprechen in konkrete Bestellungen. Geschmack, Textur und Allergieprobleme beeinflussen nach wie vor die Kaufabsicht, weshalb Formulierer in Maskierungsmittel und allergenfreie Substrate investieren, um die Reichweite zu vergrößern.

Notwendigkeit zur Verlängerung der Haltbarkeit und Reduzierung von Lebensmittelabfällen

Polysaccharidbasierte essbare Beschichtungen verlängern die Haltbarkeit von frischen Produkten um 20–35 % und reduzieren Verderb dort, wo Kühlung begrenzt ist. [1]Neus Teixidó, "Grundlagen essbarer Beschichtungen und Kombination mit Biokontrollmitteln," mdpi.com Da Lebensmittelverschwendung jährlich mehr als 1 Billion USD übersteigt, schaffen selbst moderate Verderbreduktionen erhebliche Einsparungen für Erzeuger und Einzelhändler. Formulierungen mit ätherischen Ölen bieten aktive antimikrobielle Vorteile, und Systeme mit kontrollierter Freisetzung erhalten die Produktqualität ohne Kühlinfrastruktur.

Integration von Bioaktivstoffen in Beschichtungen

Einkapselungstechniken erhalten inzwischen die Lebensfähigkeit von Probiotika während der Lagerung und setzen Nährstoffe bei der Einnahme frei. Essbare Folien transportieren auch pharmazeutische Wirkstoffe und verbessern die Patientencompliance im Vergleich zu Tabletten. Lebensmittelhersteller nutzen antioxidantienreiche Matrices, um den Nährwert von Produkten zu verbessern, ohne Rezepturen zu ändern, und sichern sich so Wettbewerbsvorteile in den Regalen für funktionelle Lebensmittel.[2]Maria Baldassarre und Giulia De Marco, "Essbare Beschichtungen zur Fischkonservierung," pmc.ncbi.nlm.nih.gov

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten im Vergleich zu herkömmlichen Kunststoffen | -2.1% | Global, besonders ausgeprägt in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte mechanische und Barriereleistung | -1.3% | Global, herausfordernd in feuchten Klimazonen | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei Allergenen und Einhaltung von Ernährungsvorschriften | -0.8% | Global, strenger in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Feuchtigkeits- und Temperaturempfindlichkeit in der Kühlkette | -0.6% | Global, kritisch in tropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten im Vergleich zu herkömmlichen Kunststoffen

Essbare Folien kosten derzeit zwei- bis dreimal mehr als Polyethylen, bedingt durch Spezialrohstoffe und geringe Produktionsmengen. Komplexe Prozesskontrollen hinsichtlich Luftfeuchtigkeit und Sterilität erhöhen den Kapitalaufwand. Skaleneffekte entstehen, bleiben jedoch ungleichmäßig, da sich Formulierungen je nach Anwendung stark unterscheiden. Steigende Deponiegebühren und CO₂-Bepreisung verringern die Lücke bei den Gesamtbetriebskosten, wobei der Wandel je nach Region und Käuferprofil variiert.

Begrenzte mechanische und Barriereleistung

Die Wasserdampfdurchlässigkeitsraten vieler essbarer Folien sind immer noch 10- bis 50-mal höher als bei Polyethylen, was den Einsatz in feuchten Lieferketten einschränkt. Nanoverstärkte Verbundwerkstoffe bringen das Delta inzwischen auf 20–30 %, jedoch steigen die Kosten entsprechend. Entwickler balancieren verbesserte Steifigkeit mit dem Erhalt der Essbarkeit, wobei häufig mehrschichtige Hybride eingesetzt werden, die die regulatorische Prüfung und Skalierung erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Starkes Wachstum bei pflanzenbasierten Materialien

Pflanzenbasierte Substrate halten im Jahr 2024 einen Marktanteil von 73,53 % im Markt für essbare Verpackungen, gestützt durch reichlich vorhandene Rohstoffe wie Maisstärke, Weizengluten und Zellulose. Tierisch gewonnene Optionen machen 26,47 % aus und bleiben eine Nische, wo religiöse oder vegane Präferenzen die Akzeptanz einschränken. Pflanzliche Varianten wachsen bis 2030 mit einer CAGR von 8,45 %, da Nebenprodukte der Agrar- und Lebensmittelwirtschaft in Kreislaufverwertungsströme eintreten. Die Marktgröße für essbare Verpackungen im Bereich pflanzenbasierter Formate wird sich voraussichtlich stetig ausweiten, da Mikroalgenproteinbeschichtungen und Fruchttrestermatrices von der Pilotphase in die Produktion übergehen und antioxidative sowie antimikrobielle Eigenschaften hinzufügen, die die Haltbarkeitsleistung verbessern. [3]Luisa López-Ortiz, "Zusammengesetzte essbare Beschichtung aus Arabischem Gummi und Mangoschalenhydrokolloiden," mdpi.com

Tierische Proteine behalten ihre Rolle in hochwertigen pharmazeutischen Folien aufgrund vorhersehbarer Auflösungsprofile und hoher Zugfestigkeit. Gelatine- und Kaseinschichten gewährleisten eine zuverlässige Wirkstofffreisetzung für Arzneimittelabgabe- oder Nährstoffanwendungen. Ethische Versorgungsherausforderungen und Kostenprobleme halten das Volumen bescheiden, doch diese Eigenschaften erzielen Premiumpreise, wo Leistung an erster Stelle steht. Verbundstrukturen, die pflanzliche Polysaccharide mit Fischgelatine oder Molkenprotein kombinieren, veranschaulichen hybride Wege, die die Stärken beider Quellen nutzen und gleichzeitig die Grenzen einzelner Materialien mindern.

Nach Rohmaterial: Proteindominanz mit Polysaccharid-Dynamik

Proteine machen im Jahr 2024 einen Marktanteil von 45,62 % im Markt für essbare Verpackungen aus, was auf überlegene Folienbildungsfähigkeit und mechanische Integrität zurückzuführen ist. Mais-Zein und Sojaprotein-Isolate bleiben Arbeitspferde, obwohl Erbsen- und Algenproteine skaliert werden, um allergenfreie und vegane Anforderungen zu erfüllen. Polysaccharide verzeichnen mit einer CAGR von 10,34 % das höchste Wachstum, unterstützt durch Chitosan-, Alginat- und Pektinverbesserungen, die antimikrobielle Wirkungen und Sauerstoffbarrieren hinzufügen. Die Marktgröße für essbare Verpackungen im Bereich Polysaccharidfolien wird sich rasch ausweiten, da Nano-Chitosan- oder Nanozellulosearmierungen Festigkeit und Feuchtigkeitsbeständigkeit auf nahezu Kunststoffniveau heben.

Lipide bleiben in Feuchtigkeitskontrollschichten nützlich, doch die Oxidationsempfindlichkeit schränkt die Haltbarkeit in heißen Lieferketten ein. Innovationen konzentrieren sich auf mehrschichtige Laminate, die Lipidbarrieren zwischen Protein- oder Polysaccharidschichten einbetten. Patentanmeldungen beschreiben Zweischichtstapel, bei denen innere Proteinschichten Festigkeit liefern und äußere wachsartige Lipide den Wassereintritt blockieren, wodurch die Leistungslücke zu Polyethylen verringert wird, während die Essbarkeit erhalten bleibt.

Nach Verpackungstyp: Folien führen, Beschichtungen wachsen stark

Folien und Wickel machten im Jahr 2024 einen Marktanteil von 52,42 % im Markt für essbare Verpackungen aus, da sich Extrusionslinien leicht von Kunststoff auf biobasierte Harze umrüsten lassen. Integrierte Etikettendruck- und Laminierungssysteme, die bereits bei Verarbeitern installiert sind, begünstigen Folienrollenmaterial. Beschichtungen und Membranen wachsen mit einer CAGR von 9,32 %, indem sie Sprüh- oder Tauchverfahren nutzen, die Produkte oder zubereitete Lebensmittel inline beschichten, was Material und Frachtkosten gegenüber separaten Verpackungen einspart. Die Marktgröße für essbare Verpackungen im Bereich Beschichtungen profitiert davon, dass Lebensmitteleinzelhändler Minimal-Verpackungsformate einführen, um Kunststoffreduktionsziele zu erreichen.

Schicht-für-Schicht-Nanobeschichtungen tragen sequenzielle Polysaccharid- und Proteinschichten von nur wenigen Nanometern Dicke auf und erzeugen hohe Gasbarrieren bei vernachlässigbarer Gewichtszunahme. Beutel, Sachets und wasserlösliche Kapseln besetzen Nischenbereiche wie Instantgetränke oder Gewürzkits, bei denen sich die Verpackung während der Verwendung auflöst. Heißsiegelinnovationen bei Stärkeblends ermöglichen nun echte hermetische Versiegelungen und erweitern das Potenzial für Fertiggerichteinsätze und portionierte Würzmittel.

Nach Endverbrauchsbranche: Lebensmittel führt, Pharma beschleunigt

Lebensmittelanwendungen machten im Jahr 2024 einen Anteil von 35,23 % an der Marktgröße für essbare Verpackungen aus, angeführt von frischen Produkten, Süßwaren und Snacks, bei denen die Verpackung Komfort erhöht und Abfall reduziert. Fertiggerichte und Salatkits erproben nun antimikrobielle Beschichtungen, die die Haltbarkeit um zwei oder mehr Tage verlängern und Einzelhändlern längere Verkaufsfenster bieten. Getränkeanwendungen bleiben im Entstehen, mit löslichen Deckeln und Innenbeschichtungen für essbare Becher in Pilotversuchen.

Pharmazeutische und nutraceutische Anwendungen wachsen mit einer CAGR von 11,01 %. Dünne orale Folien verabreichen Wirkstoffe mit schneller Auflösung, einfacherem Schlucken und kontrollierter Dosierung, ideal für die pädiatrische und geriatrische Versorgung. Körperpflegeprodukte bleiben eine Nische, aber essbare Lippenbalsame und Zahnpastatabletten veranschaulichen frühe Schritte in Richtung essbarer Verpackungen. Der Heimtier- und Agrarfuttersektor erkundet essbare Liner, die Mikronährstoffe oder Probiotika direkt in die Futterverpackung einbringen, obwohl die Mengen noch experimentell sind.

Geografische Analyse

Nordamerika führt mit einem Anteil von 32,45 % am Markt für essbare Verpackungen im Jahr 2024, dank klarer regulatorischer Leitlinien, robuster Forschung und Entwicklung sowie tiefer Pools an Nachhaltigkeitsinvestitionen. Der FDA-Rahmen von 2024 bietet Verarbeitern einen definierten Genehmigungsweg und reduziert das Projektrisiko für Verarbeiter. Hohes Umweltbewusstsein der Verbraucher und starke Einzelhändlerverpflichtungen treiben Kaufaufträge an. Start-ups wie Apeel Sciences sichern sich strategische Investitionen von großen Lebensmitteleinzelhändlern, die längere Haltbarkeit und reduzierten Schwund anstreben.

Asien-Pazifik verzeichnet mit einer CAGR von 10,85 % bis 2030 das schnellste Wachstum, da städtische Bevölkerungen und Einkommensniveaus steigen. Chinas Vorschriften von 2025 erlauben ausdrücklich essbare Servicewaren in Restaurants und stimulieren den lokalen Kapazitätsausbau. Japan und Südkorea nutzen fortschrittliche Lebensmitteltechnologiesektoren und Verbraucher, die bereit sind, neuartige Formate auszuprobieren. Indien bietet reichlich landwirtschaftliche Rohstoffe, doch die Preissensibilität bleibt eine Hürde, weshalb Entwickler zunächst hochwertige Exporte und Gastgewerbeketten anvisieren. Australien verbindet starkes Umweltbewusstsein mit staatlichen Zielen zur Kunststofffreiheit und schafft so eine frühe Nachfrage bei Erstanwendern.

Europa hält einen großen Anteil, gestützt durch die Mandate der Einwegkunststoffrichtlinie, Kreislaufwirtschaftspolitiken und Ökolabelprogramme. Deutschland und das Vereinigte Königreich beherbergen führende Forschungscluster, die sich auf Barriere-Nanoverbundwerkstoffe konzentrieren, während Frankreichs Gourmetsektor hochwertige essbare Wickel schätzt, die Aromen integrieren. Italiens Produktexporteure experimentieren mit Chitosanbeschichtungen, um Abfall beim Langstreckentransport zu reduzieren. Die aufkommende Akzeptanz im Nahen Osten und Afrika hängt mit begrenzter Kühlkettenabdeckung zusammen, wo essbare Beschichtungen die Haltbarkeit von Obst und Gemüse ohne Kühlung verlängern. Südamerika erkundet Versorgungssynergien zwischen reichlich vorhandenen Nutzpflanzen und lokalem Verpackungsbedarf, obwohl makroökonomische Volatilität große Kapitalausgaben dämpft.

Wettbewerbslandschaft

Der Markt für essbare Verpackungen bleibt konsolidiert. Start-ups bringen neuartige Lösungen auf Basis von Seetang, Algen und Fruchtabfällen, während etablierte Folienverarbeiter ihre Linien auf biobasierte Harze umrüsten. Die Finanzierungsdynamik ist stark; Notpla skalierte nach seiner Finanzierungsrunde 2024 vom Labor zu kommerziellen Folienlinien, während AlterPacks Startkapital in Formate für Schnellrestaurants lenkt. Die technologische Differenzierung konzentriert sich auf Feuchtigkeitskontrolle, Sauerstoffbarrieren und die Einbindung von Bioaktivstoffen ohne Beeinträchtigung der Essbarkeit.

Strategische Allianzen bilden die Grundlage für den Markteintritt. Materialinnovatoren arbeiten mit Lohnverpackern zusammen, um Folien unter realen Verarbeitungsbedingungen zu erproben und so den Übergang zur Skalierung zu entrisiken. Corporate-Venture-Abteilungen globaler Lebensmittelmarken erwerben Minderheitsbeteiligungen, um Erstanwenderrechte für Verpackungen zu sichern. Patentanmeldungen konzentrieren sich auf nanoverstärkte Zweischichten, Mikroalgen-Antioxidantien und die kontrollierte Freisetzung von Probiotika, was auf eine Pipeline funktionaler Verpackungen jenseits des Grundschutzes hindeutet.

Die Prozessoptimierung zielt auf Kostensenkung ab. Kontinuierliche Gießlinien mit integrierter Trocknung reduzieren den Energieverbrauch, während die enzymatische Extraktion von Pflanzenproteinen aus Abfallströmen die Rohstoffkosten senkt. Hersteller erkunden auch die vertikale Integration in die Rohstoffbeschaffung, insbesondere dort, wo die Rückverfolgbarkeit der Lieferkette Markennarrative stärkt. Markteintrittsbarrieren umfassen Compliance-Tests für die Allergendeklaration und die Erzielung mechanisch einwandfreier Verpackungen bei Feuchtigkeitsbereichen, die im globalen Logistikbereich typisch sind.

Marktführer im Bereich essbare Verpackungen

Tipa Corp Ltd.

Nagase America LLC (Nagase & Co., Ltd.)

Evoware (PT. Evogaia Karya Indonesia)

Notpla Limited

TSUKIOKA FILM PHARMA CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Loliware erhielt technische Unterstützung vom Subnational Climate Fund für ein Seetangverpackungsprojekt in Guatemala.

- Oktober 2024: AlterPacks sammelte 1,6 Millionen USD ein, um pflanzenbasierte Formate für Schnellrestaurants und Lebensmittellieferketten zu beschleunigen.

- September 2024: Notpla Limited sicherte sich eine Series-A+-Finanzierung in Höhe von 20 Millionen GBP (22,6 Millionen USD), um Seetangverpackungslinien zu skalieren und bioaktive Varianten voranzutreiben.

- Mai 2024: GO-Eco entwickelte Graphenoxidbarrieren weiter, die PFAS in Lebensmittelverpackungen ersetzen könnten.

Berichtsumfang des globalen Marktes für essbare Verpackungen

Essbare Verpackungen sind eine nachhaltige Lösung, die zum Verzehr oder zur biologischen Abbaubarkeit konzipiert ist und häufig aus pflanzen- oder tierischen Quellen hergestellt wird. Essbare Verpackungen dienen als Alternative zu Kunststoffverpackungen und helfen, Kunststoffabfälle zu reduzieren, da alles verzehrt oder biologisch abgebaut wird. Sie helfen, Abfall zu reduzieren und den Bedarf an Recycling zu verringern. Kontinuierliche Forschung und Entwicklung (F&E) werden von den im Markt tätigen Anbietern durchgeführt, um bessere Produktangebote zu entwickeln, die den Anforderungen der Endverbrauchsbranche entsprechen. Es wird erwartet, dass der Markt für essbare Verpackungen in den kommenden Jahren mehr Innovationen erlebt und Fusionen und Übernahmen in der Branche zu erwarten sind. Neue Marken haben in den letzten Jahren aufgrund der Qualität ihrer Angebote an Bedeutung gewonnen.

Der Markt für essbare Verpackungen ist segmentiert nach Quelle (pflanzlich und tierisch), Rohmaterial (Protein, Polysaccharide, Lipide und andere Rohmaterialien), Endverbrauchsbranche (Lebensmittel, Getränke und Pharmazeutika) sowie Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien und übriges Europa], Asien-Pazifik [China, Japan, Indien, Australien und Neuseeland sowie übriger Asien-Pazifik-Raum], Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Pflanzenbasiert |

| Tierbasiert |

| Proteine |

| Polysaccharide |

| Lipide |

| Verbund- / Mehrschichtmaterialien |

| Sonstige Materialien |

| Folien und Wickel |

| Beutel und Sachets |

| Beschichtungen und Membranen |

| Kappen und Deckel |

| Sonstige Verpackungstypen |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Nahrungsergänzungsmittel |

| Kosmetik und Körperpflege |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Quelle | Pflanzenbasiert | ||

| Tierbasiert | |||

| Nach Rohmaterial | Proteine | ||

| Polysaccharide | |||

| Lipide | |||

| Verbund- / Mehrschichtmaterialien | |||

| Sonstige Materialien | |||

| Nach Verpackungstyp | Folien und Wickel | ||

| Beutel und Sachets | |||

| Beschichtungen und Membranen | |||

| Kappen und Deckel | |||

| Sonstige Verpackungstypen | |||

| Nach Endverbrauchsbranche | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika und Nahrungsergänzungsmittel | |||

| Kosmetik und Körperpflege | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für essbare Verpackungen?

Der Markt wird im Jahr 2025 auf 691,05 Millionen USD geschätzt und soll bis 2030 mit einer CAGR von 7,41 % einen Wert von nahezu 1 Milliarde USD erreichen.

Welches Quellmaterial dominiert heute bei essbaren Verpackungen?

Pflanzenbasierte Substrate dominieren mit einem Anteil von 73,53 % im Jahr 2024, dank etablierter landwirtschaftlicher Lieferketten und wachsender Verbraucherakzeptanz.

Warum sind Beschichtungen der am schnellsten wachsende Verpackungstyp?

Sprüh- und Tauchbeschichtungstechnologien verwenden weniger Material als separate Wickel, verlängern die Haltbarkeit und lassen sich leicht in bestehende Lebensmittelverarbeitungslinien integrieren, was eine CAGR von 9,32 % bis 2030 unterstützt.

Welche Region wächst bei essbaren Verpackungen am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 10,85 % bis 2030 das höchste prognostizierte Wachstum aufgrund unterstützender Vorschriften, Urbanisierung und steigendem Umweltbewusstsein.

Was ist das größte Hindernis für eine breitere Akzeptanz essbarer Verpackungen?

Die aktuellen Produktionskosten sind nach wie vor 2- bis 3-mal höher als bei herkömmlichen Kunststoffen, obwohl sinkende Entsorgungsgebühren für Kunststoffe und verbesserte Skaleneffekte die Lücke verringern.

Wie beeinflussen Bioaktivstoffe das Marktwachstum?

Die Einkapselung von Probiotika, Vitaminen oder Arzneimitteln in essbare Folien schafft funktionale Verpackungen, die höhere Preise erzielen und neue Anwendungen im Gesundheits- und Wellnessbereich eröffnen.

Seite zuletzt aktualisiert am: