Nordamerika Haustierfutter-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

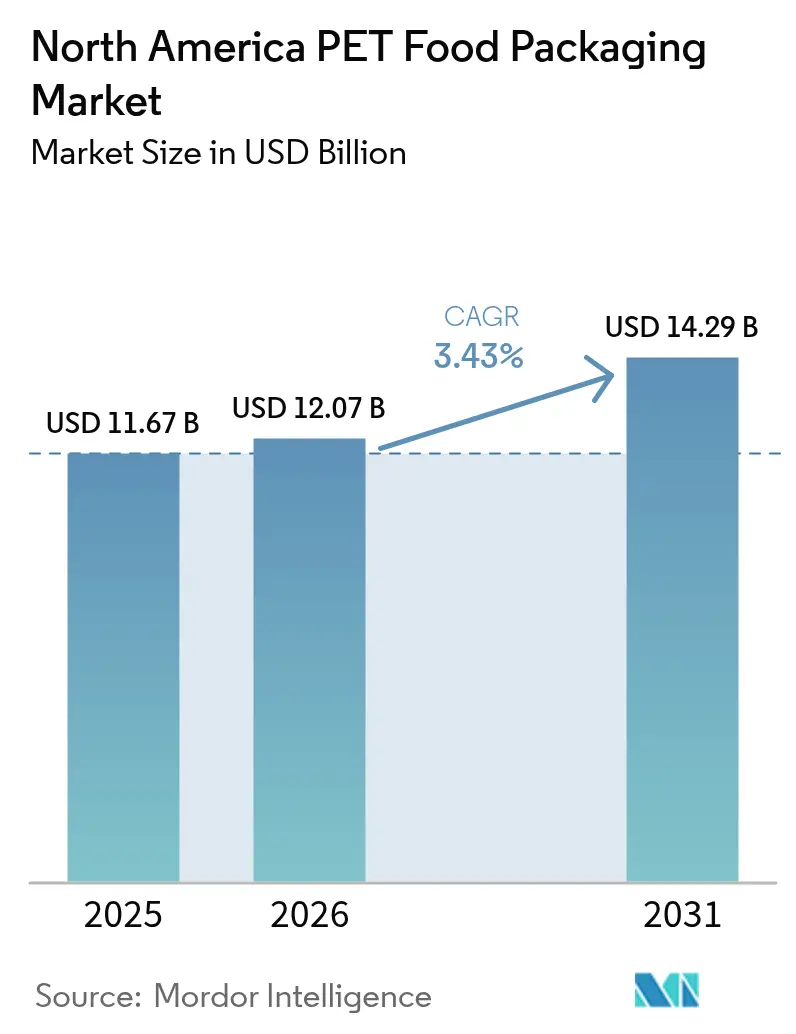

| Marktgröße im Basisjahr (2025) | 11.67 Milliarden US-Dollar |

| Marktgröße (2026) | 12.07 Milliarden US-Dollar |

| Marktgröße (2031) | 14.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.43% CAGR |

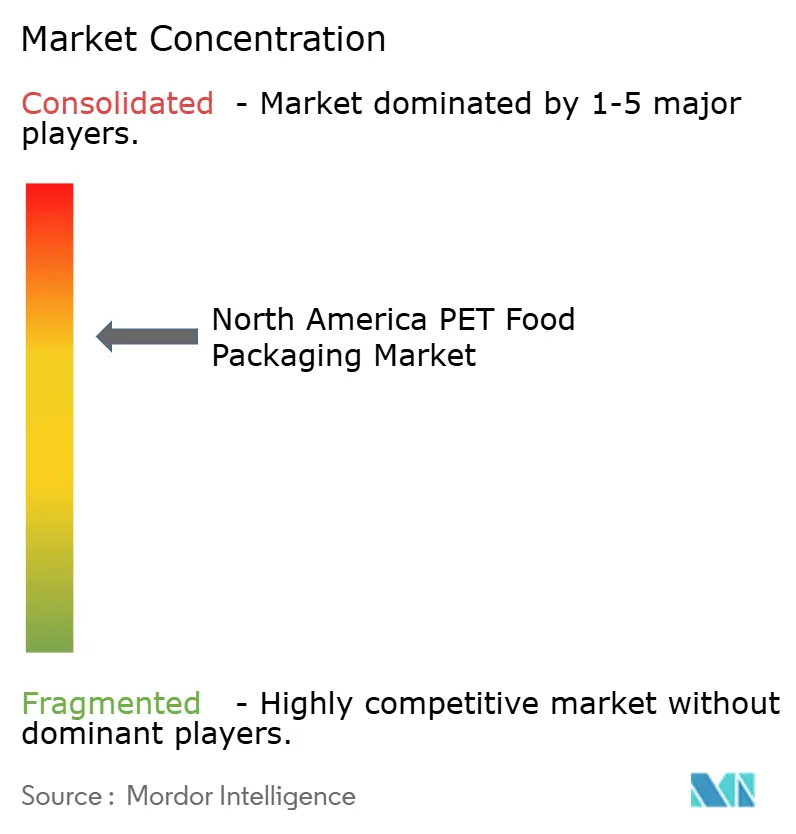

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Haustierfutter-Verpackungsmarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Haustierfutter-Verpackungsmarktes wird im Jahr 2026 auf 12,07 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 11,67 Milliarden USD, mit Projektionen für 2031 von 14,29 Milliarden USD, was einem Wachstum von 3,43 % CAGR über 2026–2031 entspricht. Ein Anstieg der Haustierhaltung, Premium-Ernährungspräferenzen und regulatorische Impulse in Richtung Recyclingfähigkeit verlagern die Nachfrage von Standardbehältern hin zu hochwertigen Formaten, die Barriereleistung mit Nachhaltigkeit verbinden. Millennial-Verbraucher bevorzugen wiederverschließbare Verschlüsse, transparente Sichtfenster und leichtgewichtige Konstruktionen, die in die Paketmaße des E-Commerce passen, was Markeninhaber dazu veranlasst, Primär- und Sekundärverpackungen für den Omnichannel-Vertrieb neu zu gestalten.[1]Petfood Industry, "3 Zukunftstrends in der Haustierfutterherstellung," petfoodindustry.com Während Kunststoff Skalenvorteile beibehält, spiegelt die rasche Materialsubstitution hin zu Papier, Karton und Mono-Material-Folien den zunehmenden Aktivismus gegen Kunststoffe und neue Vorschriften für einen Mindestanteil von 30 % Recyclingmaterial wider. Gleichzeitig erhöhen Automatisierung und intelligente Sensoren den Durchsatz und die Rückverfolgbarkeitsstandards, sodass Verarbeiter Arbeitskräftemangel ausgleichen und Einzelhändlerleitlinien für die inline-Qualitätssicherung erfüllen können.

Wichtigste Erkenntnisse des Berichts

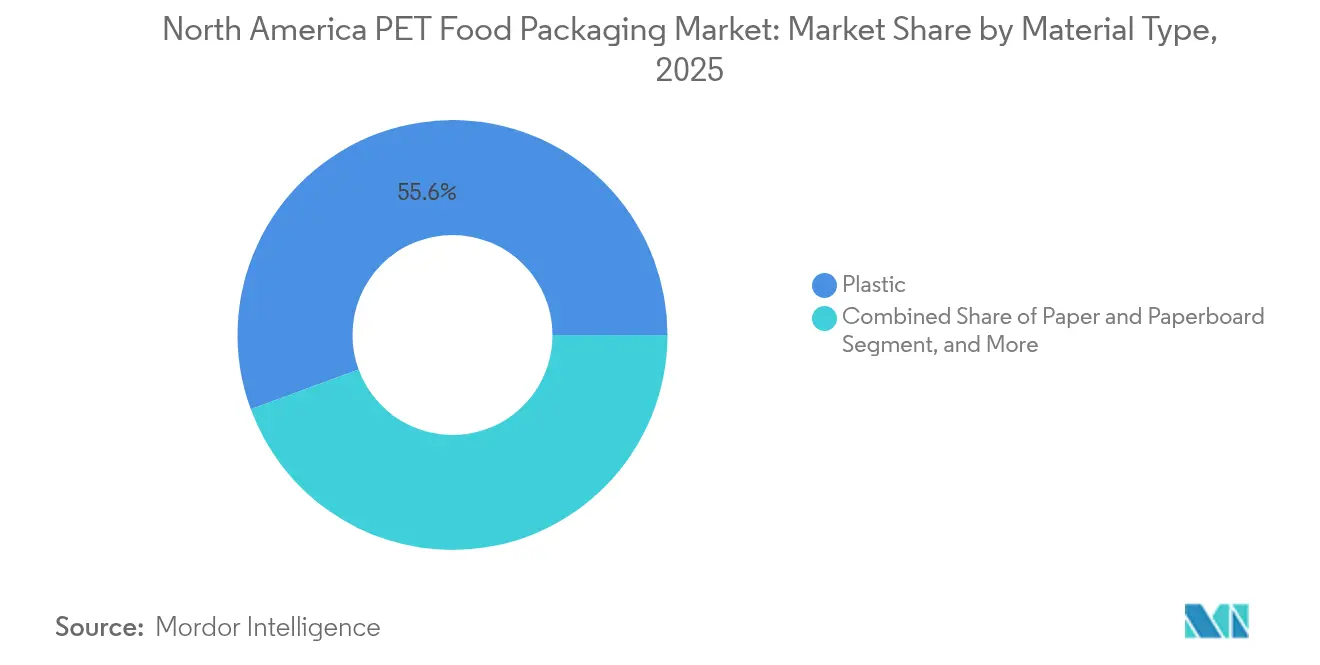

- Nach Material entfielen 55,62 % des nordamerikanischen Haustierfutter-Verpackungsmarktanteils im Jahr 2025 auf Kunststoff.

- Nach Produkttyp wird die Größe des nordamerikanischen Haustierfutter-Verpackungsmarktes für das Segment Pouches mit einer CAGR von 5,59 % zwischen 2026 und 2031 wachsen.

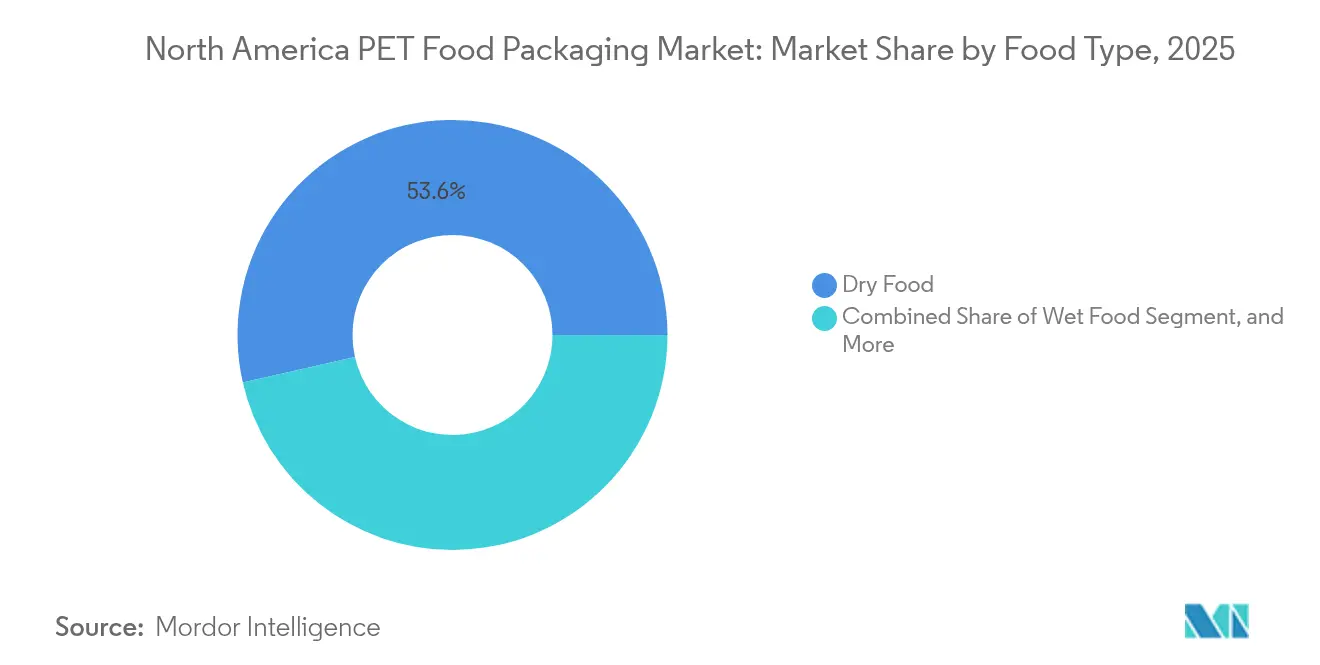

- Nach Lebensmitteltyp entfielen 53,55 % des nordamerikanischen Haustierfutter-Verpackungsmarktanteils im Jahr 2025 auf Trockenfutter.

- Nach Tierart wird die Größe des nordamerikanischen Haustierfutter-Verpackungsmarktes für das Segment Katzen mit einer CAGR von 3,9 % zwischen 2026 und 2031 wachsen.

- Nach Geografie entfielen 59,70 % des nordamerikanischen Haustierfutter-Verpackungsmarktanteils im Jahr 2025 auf die Vereinigten Staaten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Haustierfutter-Verpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von getreidefreien und proteinreichen Rezepturen | +0.8% | Ballungsräume der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Anstieg der E-Commerce-gesteuerten Direktversand-Verpackungsabwicklung an Endverbraucher | +0.9% | Kerngebiet Nordamerikas, Ausweitung auf Städte in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Leichte Barrierefolien als Ersatz für mehrschichtige Metalldosen | +0.6% | Premium-Segmente der Vereinigten Staaten und Kanadas | Langfristig (≥ 4 Jahre) |

| Steigende verfügbare Einkommen bei Millennial-Tierhaltern | +0.7% | Ballungsräume Nordamerikas | Mittelfristig (2–4 Jahre) |

| Einsatz von intelligenten RFID-fähigen Frischeigkeits-Sensoren | +0.3% | Premium-Kanäle in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Lokale gesetzliche Vorgaben zum Anteil von post-konsumiertem recyceltem Harz | +0.5% | Staatsprogramme der Vereinigten Staaten, kanadische Provinzen, aufkommende Mexiko-Standards | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von getreidefreien und proteinreichen Rezepturen

Hersteller, die getreidefreie und proteinreiche Diäten vermarkten, benötigen extrem niedrige Sauerstoffdurchlässigkeitsraten, um Lipidoxidation zu hemmen, was die Nachfrage nach metallisierten Polyethylenterephthalat- und Aluminiumoxid-beschichteten Folien ankurbelt, die bis zu 20 % mehr als Standardlaminierungen kosten. Umfragen zur Zutaten-Transparenz zeigen, dass 73 % der Tierhalter unter 35 Jahren Etiketten vor dem Kauf lesen, was transparente Sichtfenster, matte Lacke und taktile Elemente fördert, die Premium-Narrativen stärken. Wiederverschließbare Schieber und Portionskontroll-Becher reduzieren Fütterungsfehler, unterstützen tierärztliche Empfehlungen und minimieren Abfall. Diese Verbesserungen erhöhen den durchschnittlichen Verpackungspreis, steigern aber auch die Markentreue in einem Markt, in dem 42 % der Verbraucher die Marke gewechselt haben, nachdem sie Verpackungsschäden festgestellt hatten. Der Premiumisierungstreiber verbindet daher Materialwissenschaft mit Lifestyle-Erzählung und stärkt den nordamerikanischen Haustierfutter-Verpackungsmarkt auch in reifen Kategorien.

Anstieg der E-Commerce-gesteuerten Direktversand-Verpackungsabwicklung an Endverbraucher

Die Online-Penetration erreichte 2024 23 % des regionalen Haustierfutterumsatzes, und Paketdienstleister schreiben nun Falltests und Raumgewichtsschwellenwerte vor, die auf robuste, platzsparende Designs ausgerichtet sind.[2]Pet Food Processing, "Nutzung von Automatisierung und Robotik in der Haustierfutterverarbeitung," petfoodprocessing.net Marken, die sich für Amazons Frustrationsfrei-Programm qualifizieren, entfernen Außenkartons und sparen 15–25 % des Gesamtmaterials ein, was unmittelbare Einsparungen bei den Warenkosten erzeugt und gleichzeitig Frachtaufschläge reduziert. Optimale Kartons mit den Maßen 12 x 9 x 6 Zoll für Trockendiäten erhöhen die Palettenauslastung auf 88 %, senken die Transportemissionen und unterstützen die ESG-Ziele der Unternehmen. Abonnement-Bundles enthalten manipulationssichere Zuglaschen und scannbare Chargencodes, sodass automatisierte Bestandsplattformen Nachbestellungszyklen vorhersagen können. Diese logistikzentrierten Anpassungen sind zentral für den nordamerikanischen Haustierfutter-Verpackungsmarkt, insbesondere da die Letzte-Meile-Ökonomie die Verpackungsgeometrie stärker prägt als die Regalplatzierung.

Leichte Barrierefolien als Ersatz für mehrschichtige Metalldosen

Retortentaugliche Pouches mit Aluminiumoxid-Beschichtungen erzielen Wasserdampfdurchlässigkeitsraten unter 0,1 g/m²/Tag und entsprechen damit der Haltbarkeitsstabilität von Dosen, während das Verpackungsgewicht um bis zu 60 % reduziert wird. Flexible Strukturen reduzieren außerdem den Lagerplatzbedarf und senken den Energieverbrauch bei der Sterilisation, da dünnere Wandungen die Wärmedurchdringung beschleunigen. Die Kapitalkosten für Retortenlinien belaufen sich jedoch auf 2 bis 5 Millionen USD, was Partnerschaften zwischen Marken und Co-Packern zur Risikominimierung bei Investitionen antreibt. Frühe Anwender positionierten Retorten-Pouches als portionsfreundliche „löffelfreie” Mahlzeiten und erzielten Preisaufschläge von 10–15 %, die Verbraucher für die Bequemlichkeit zahlen. Da die Recyclinginfrastruktur am Bordstein auf Mono-Material-Hochbarrierefolien ausgedehnt wird, wird der regulatorische Schwung den Marktanteil weiter von Metall weg verlagern und den nordamerikanischen Haustierfutter-Verpackungsmarkt langfristig neu gestalten.

Steigende verfügbare Einkommen bei Millennial-Tierhaltern

Millennial-Haushalte machen nun 35 % der regionalen Haustierhaltung aus und gaben 2024 jeweils 1.247 USD für Haustierfutter aus, 40 % mehr als der Durchschnitt der Generation X. Diese Kohorte legt Wert auf Verpackungsästhetik: 62 % stufen Wiederverschließbarkeit als wichtigstes Merkmal ein, und 54 % sind bereit, mehr für Recyclingmaterial zu zahlen. Die Modernisierung der Haustierfutter-Kennzeichnung durch die AAFCO (Association of American Feed Control Officials) schreibt größere Nährwertangaben vor, was den nutzbaren Raum auf der Primärverpackung erhöht und indirekt Stand-up-Pouches gegenüber kleinen Dosen begünstigt, da diese mehr bedruckbare Fläche bieten. Hohe verfügbare Einkommen fördern das schnelle Ausprobieren neuer Formate, wie gefriergetrocknete Topping-Zusätze in starren PET-Gläsern, die jeweils mit QR-Codes ausgestattet sind, die auf Geschichten über den Ursprungsbetrieb verlinken. Diese Trends verstärken die Premium-Wertschöpfung bei Verpackungen und veranlassen Verarbeiter zur Diversifizierung der Maschinen, was das Wachstum des nordamerikanischen Haustierfutter-Verpackungsmarktes in wirtschaftlichen Zyklen aufrechterhält.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Neuharztreise | -0.4% | Weltweit, besonders ausgeprägt bei nordamerikanischen Verarbeitern | Kurzfristig (≤ 2 Jahre) |

| Hoher Kapitalbedarf für retortentaugliche Pouch-Linien | -0.3% | Produktionsstandorte in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur am Bordstein für Mehrkomponenten-Pouches | -0.2% | Vorstädtische und ländliche Gebiete Nordamerikas | Langfristig (≥ 4 Jahre) |

| Wachsender Aktivismus gegen Kunststoffe, der auf Haustierfuttermarken abzielt | -0.3% | Verbrauchermärkte der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Neuharzpreise

Die Notierungen für Polyethylen und Polypropylen schwankten 2023–2024 um 25–40 % und drückten die Margen der Verarbeiter, die an feste Markenverträge gebunden sind.[3]Packaging Dive, "Verpackungsgesetze, die 2024 in Kraft treten," packagingdive.com Um sich abzusichern, halten große Lieferanten Lagerbestände von 60–90 Tagen vor, was Betriebskapital bindet und F&E-Budgets verdrängt. Lebensmittelgeeignete recycelte Pellets werden bei Angebotsknappheit 15–20 % über dem Neuharzpreis gehandelt, was Substitutionen einschränkt, die die Volatilität abfedern könnten. Kleine und mittelgroße Anlagen ohne mehrjährige Harzvereinbarungen sind dem Spotpreisrisiko ausgesetzt, das ihre Wettbewerbsfähigkeit untergräbt und sie zur Konsolidierung drängt. Die daraus resultierende Erschütterung der Lieferbasis dämpft die sonst stetige Expansion des nordamerikanischen Haustierfutter-Verpackungsmarktes.

Hoher Kapitalbedarf für retortentaugliche Pouch-Linien

Die Erzielung kommerzieller Sterilität in flexiblen Retortenbeuteln erfordert spezialisierte Siegelköpfe, Überdruckbehälter und inline-Bildsysteme, was die Anfangsinvestition auf über 2 Millionen USD pro Linie treibt. Validierungstests gemäß den FDA-Regeln für säurearme Dosenlebensmittel (Low-Acid Canned Food) können vor dem ersten Verkauf 500.000 USD zusätzlich erfordern, was die Amortisationszeiten für mittelständische Marken auf fünf Jahre verlängert. Schulungsanforderungen für Bediener erhöhen die Lohnkosten, während Ausfallzeiten bei der Installation die Lieferverträge stören. Infolgedessen können nur Verarbeiter mit tiefen Taschen oder hohen Volumenverpflichtungen teilnehmen, was die Formatmigration trotz Verbraucherattraktivität verlangsamt. Dieses Hemmnis begrenzt die Penetration von Nassfutter-Pouches und dämpft die CAGR des nordamerikanischen Haustierfutter-Verpackungsmarktes leicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Nachhaltigkeitsdruck gestaltet den Kunststoff-Kern um

Kunststoff hatte 2025 einen Marktanteil von 55,62 % am nordamerikanischen Haustierfutter-Verpackungsmarkt, doch seine Dominanz nimmt ab, da Papier und Karton bis 2031 mit einer CAGR von 4,44 % wachsen. Der Übergang wird durch Recyclinginhalt-Gesetze auf Bundesstaatsebene und Herstellerverantwortungsgebühren angetrieben, die Mehrkomponenten-Laminate benachteiligen. Trotz Kostenvorteilen haben konventionelle Polyethylen-Strukturen Schwierigkeiten, den Schwellenwert von 30 % Post-Konsumenten-Harz zu erreichen, ohne die Siegelintegrität zu beeinträchtigen, was Verarbeiter zu engineered Mono-Material-Folien drängt. EPR-Systeme in Kalifornien, Oregon und New Jersey erheben bereits variable Tarife auf Basis der Recyclingfähigkeit und lenken Markeninhaber zur Substrat-Neugestaltung.

Entwickler von wasserbasierenden Dispersionsbeschichtungen erproben Papierverpackungen, die 50 Fallzyklen standhalten und Feuchtigkeitsbarriere-Bewertungen aufrechterhalten, die für trockenes Kibble geeignet sind. Für Nassformulierungen verlängern biobasierte Beschichtungen, gemischt mit Polyvinylalkohol, die Haltbarkeit auf bis zu 12 Monate und schaffen glaubwürdige Alternativen zu metallisierten Folien. Das kontinuierliche Hin und Her zwischen Barriereleistung und Recyclingfähigkeit wird die Materialwertpools neu definieren, doch Kunststoff bleibt unverzichtbar für Retortenverschlüsse und hochsteife Reißverschlussprofile. Infolgedessen werden Hybridlösungen wie „recyclingbereite” PE-PE-Laminate das kurzfristige Volumen verankern, während Faserinnovationen langfristig Marktanteile am nordamerikanischen Haustierfutter-Verpackungsmarkt abbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Pouches überholen traditionelle Beutel

Beutel hielten 2025 einen Marktanteil von 33,78 % am nordamerikanischen Haustierfutter-Verpackungsmarkt dank kosteneffizienter Rollware und Hochgeschwindigkeits-Form-Füll-Siegellinien. Stand-up-Pouches beschleunigen sich jedoch mit einer CAGR von 5,59 %, was ihre versandfertige Geometrie, die großflächige Markengestaltungsfläche und die portionsfreundliche Wiederverschließbarkeit widerspiegelt. Barriereverbessungen haben den Sauerstoffschutz auf ein Niveau angehoben, das mit dem von dickwandigen Beuteln vergleichbar ist, was kleinere SKU-Größen ohne Einbußen bei der Haltbarkeit ermöglicht. Für Nassspeisen unterstützen Retorten-Pouches mit Auslaufstutzen „Aufreißen-Gießen-Servieren”-Abläufe, die bei beschäftigten Tierhaltern Anklang finden und den Aluminiumbedarf um die Hälfte senken.

Starre Flaschen bedienen Nischenmärkte für flüssige Leckereien und probiotische Topping-Zusätze und nutzen die Kompatibilität von HDPE mit hochviskosen Füllungen. Faltschachteln bündeln hauptsächlich Einzelportionspackungen für Club-Store-Kanäle und verleihen ihnen geschenkwürdige Anmutungen. Obwohl Dosen nach wie vor als Synonym für herkömmliches Nassfutter gelten, gaben 76 % der befragten Millennials an, leichtere Verpackungen zu bevorzugen, die sie nach teilweiser Fütterung wiederverschließen können. In diesem Zusammenhang sind Pouches darauf ausgerichtet, Beutel in der wahrgenommenen Wertigkeit zu übertreffen und ihre Position als Innovationszentrum des nordamerikanischen Haustierfutter-Verpackungsmarktes zu festigen.

Nach Lebensmitteltyp: Nassformulierungen gewinnen durch hydratationsbedingten Schwung

Trockendiäten beherrschten 2025 weiterhin 53,55 % der Größe des nordamerikanischen Haustierfutter-Verpackungsmarktes, doch Nassrezepte gewinnen mit einer CAGR von 3,96 % an Bedeutung, da Tierärzte Hydrations- und Schmackhaftigkeitsvorteile hervorheben. Premium-Behauptungen, die menschliches Fleisch, Knochenbrühe und funktionelle Botanika stapeln, erfordern Sterilisierungsverfahren, die die Nährstoffintegrität ohne retortierungs-bedingte Fehlaromen bewahren. Daher verdrängen Hochbarriere-Pouches und Aluminiumschalen Stahlbehälter, insbesondere in städtischen Märkten, wo die Abfallsammlung leichte Verpackungen bevorzugt.

Hybride gefriergetrocknete und rohe Nuggets, obwohl noch unter 5 % Marktanteil, erfordern stickstoffgespülte Stand-up-Pouches mit Feuchtigkeitsabsorbern, die die Haltbarkeit auf über 18 Monate verlängern. Diese hochmodernen Formate erzielen zweistellige Preisaufschläge und bewältigen gleichzeitig komplexe Kühlketten- oder Umgebungsregal-Übergänge. Parallel dazu zielt die Optimierung von Trockenkibble-Verpackungen auf fettreichere Diäten ab und verwendet EVOH-Schichten zur Hemmung der Ranzigkeit. Insgesamt erschließt die mit Ernährungstrends verbundene Formatvielfalt für Verarbeiter auf dem nordamerikanischen Haustierfutter-Verpackungsmarkt inkrementellen Mehrwert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Katzen steigen auf portionsperfekte Verpackungen auf

Hundeprodukte hatten 2025 einen Marktanteil von 50,75 % am nordamerikanischen Haustierfutter-Verpackungsmarkt aufgrund größerer Fütterungsmengen. Katzenlinien steigen jedoch mit einer CAGR von 3,9 % an, beflügelt von kleineren Haushalten, die Katzen adoptieren, die proteinreiche Einzelportionen verlangen. Katzenhalter tendieren zu 70-Gramm-Pouches mit Einreißkerben und leicht auszuschabenden Innenseiten, die Reste minimieren. Schlanke Dosen mit Folienabreißdeckeln bedienen auch die „frische Dose bei jeder Mahlzeit”-Rituale von Katzen, doch flexible Verpackungen bieten nun eine gleichwertige Aromaerhaltung mit weniger Metall.

Innovationen bei Hundefutter-Verpackungen konzentrieren sich auf wiederverschließbare Schieber für 9-Kilogramm-Beutel und Messfenster zur Portionskontrolle, die Gewichtsmanagement-Aussagen unterstützen. Exotische Tierarten wie Reptilien, Vögel und Kleinsäugetiere treiben Mikro-Chargen-Verpackungen mit Gasbarriere-PET-Gläsern und kindersicheren Verschlüssen an. Jedes Teilsegment stellt Verarbeiter vor die Herausforderung, die Effizienz der Auflagenlänge mit der SKU-Proliferation in Einklang zu bringen, und erhält den Gesamtschwung auf dem nordamerikanischen Haustierfutter-Verpackungsmarkt aufrecht.

Geografische Analyse

Die Vereinigten Staaten, die 2025 59,70 % des nordamerikanischen Haustierfutter-Verpackungsmarktanteils repräsentieren, profitieren von ausgereifter E-Commerce-Abwicklung, Recyclingscore-Karten des Einzelhandels und einem Pro-Kopf-Ausgaben von über 250 USD jährlich. Aktualisierungen des Federal Food Safety Modernization Act haben neue Klauseln zu guten Herstellungspraxis eingeführt, die die Verpackungsintegrität betonen und Werke in Richtung automatisierter optischer Inspektion drängen. Recyclinginhalt-Gesetze auf Staatsebene erhöhen zwar die Kosten, belohnen jedoch gleichzeitig Pioniere mit Regal-Anerkennungsprogrammen, die umweltbewusste Käufer anziehen.

Kanadas Einführung der erweiterten Herstellerverantwortung weitete sich 2025 aus und verpflichtet Marken zur Finanzierung von Sammel- und Sortierinfrastruktur. Provinzielle Öko-Gebühren variieren je nach Recyclingfähigkeitsindex; daher genießen Mono-Material-PE-PE-Laminate einen Gebührenrabatt von 12 % im Vergleich zu folienlaminat-basierten Stand-up-Pouches. Zweisprachige Kennzeichnungsvorschriften beanspruchen bis zu 35 % der bedruckbaren Fläche und begünstigen breitere Seitenfalten- oder Rundumetiketten-Formate. Diese Dynamiken veranlassen Verarbeiter, dedizierte kanadische Gestaltungsteams und kürzere Druckauflagen beizubehalten, was die Stückeconomics leicht erhöht, aber die strategische Ausrichtung auf Verpackungs-Scorecards der Einzelhändler vertieft.

Mexiko ist das regionale Wachstumsfrontier und entwickelt sich bis 2031 mit einer CAGR von 4,08 %. Urbanisierung und Zuwächse beim verfügbaren Einkommen in Guadalajara und Monterrey fördern die Akzeptanz von Premium-Haustierfutter und veranlassen lokale Verpackungshersteller zur Installation von Mehrbahn-Pouch-Füllern, die kleinere Grammage-Nassprodukte verarbeiten. ADMs Investition von 33 Millionen USD in Guadalajara verdreifacht die Kapazität und integriert Wasserwiederverwendungssysteme, die den Prozessabwasser um 40 % reduzieren. Staatliche Bemühungen zur Angleichung an die MERCOSUR-Vorschriften für Lebensmittelkontaktmaterialien fördern die Export-Agilität, während ausstehende Recyclinginhalt-Vorschriften die Foliensubstitution beschleunigen und weiteres Aufwärtspotenzial für den nordamerikanischen Haustierfutter-Verpackungsmarkt erschließen könnten.

Wettbewerbslandschaft

Amcor, Berry Global, Crown Holdings und Silgan Holdings verankern ein mäßig konzentriertes Feld, in dem die fünf größten Anbieter etwa 68 % des regionalen Umsatzes ausmachen. Ihr Investitionsrhythmus konzentriert sich auf Hochdurchsatz-Maschinen, inline-Bildverarbeitung und geschlossene Kreislauf-Schrottrecycling, das Harzspreisschwankungen abfedert. Berry Global beispielsweise rüstete sein Werk in Iowa mit intelligenten Förderanlagen aus, die die Liniengeschwindigkeit um 18 % steigern und ungeplante Ausfallzeiten um 9 % reduzieren, was die Kostenführerschaft bei koextrudierten Folien vorantreibt.

Mittelständische Verarbeiter verfolgen Nischenwerte wie biobasierte Beschichtungen, Digitaldruck für Kurzauflagen oder abonnementspezifische Verpackungssortimente, um der direkten Konfrontation mit Massengütern auszuweichen. Hills Pet Nutritions 450-Millionen-USD-Werk in Kansas exemplifiziert integrierte Größe; das Gelände verarbeitet mehr als 1.000 Dosen pro Minute unter KI-gestützter Fehlererkennung und stärkt die vertikale Ausrichtung zwischen Markeninhaber und Verarbeiter. Unterdessen erweitert Hillenbrand's Übernahme von Schenck Process Food and Performance Materials sein Haustierfutter-Portfolio um Wägebandmesser und Schüttgut-Handhabungssysteme und verbreitert Maschinenökosysteme, die die Primärverpackung umgeben.

Neueinsteiger betonen Nachhaltigkeitserzählungen mit kompostierbaren Folien oder Post-Konsumenten-Harz-Anteilen über 50 %. Doch der Aktivismus gegen Kunststoffe birgt das Risiko einer Kundenabkehr, wenn End-of-Life-Behauptungen nicht nachprüfbar sind, was Allianzen mit Recycling-Start-ups zur Gewährleistung der Rückverfolgbarkeit erzwingt. Insgesamt hängt die Wettbewerbsdifferenzierung davon ab, regulatorische Weitsicht, Materialinnovation und operative Exzellenz in Einklang zu bringen – allesamt wesentlich für die Gewinnung von Marktanteilen auf dem sich entwickelnden nordamerikanischen Haustierfutter-Verpackungsmarkt.

Führende Unternehmen im nordamerikanischen Haustierfutter-Verpackungsmarkt

Amcor PLC

American Packaging Corporation

ProAmpac Intermediate Inc.

Coveris Holdings SA

Crown Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ADM investierte 33 Millionen USD in eine neue Haustierfutter-Linie in seinem Werk in Guadalajara, verdreifachte die Kapazität und schuf 65 Arbeitsplätze.

- Dezember 2024: Die Europäische Kommission erließ ein vollständiges BPA-Verbot für lebensmittelkontaktierende Materialien; nordamerikanische Lieferanten begannen mit der Migration zu Mono-Material-PET-Lösungen.

- November 2024: Die PACK EXPO International 2024 zog 77.500 Besucher an und hob Automatisierung und nachhaltige Verpackungen für Haustierfutter-Anwendungen hervor.

- Oktober 2024: Hill's Pet Nutrition nahm sein 450-Millionen-USD-Smart-Werk in Kansas in Betrieb und integrierte RFID und KI-gestützte Inspektion.

- September 2024: Ein US-Kongressgesetzentwurf schlug eine Anforderung von 30 % Recyclinginhalt für Kunststoffverpackungen vor, was regionale Lieferkettenbewertungen auslöste.

Berichtsumfang des nordamerikanischen Haustierfutter-Verpackungsmarktes

Haustierfutter-Verpackungen in Nordamerika tragen dazu bei, Produkte frisch, haltbar, sauber und kontaminationsfrei zu halten. Wachsende Bedenken hinsichtlich der Nährstoffzufuhr von Haustieren führen zu einem Anstieg in der Herstellung einer Vielzahl von Haustierfutter und steigern die Nachfrage nach fortschrittlichen Materialien für die Haustierfutter-Verpackung. Die Studie verfolgt die wichtigsten nachfrageseitigen Marktdynamiken auf Basis einer breiten Palette von Basisindikatoren, wie der Haustierfutter-Nachfrage und der lokalen Produktion. Sie analysiert die wichtigsten Innovationen in Bezug auf Materialtyp, Produkttyp und Lebensmitteltyp in Nordamerika, zu dem die Vereinigten Staaten und Kanada gehören. Darüber hinaus werden die Auswirkungen des jüngsten Ausbruchs von COVID-19 auf die Ausgaben für Haustierfutterprodukte und die Strategien der Anbieter als Teil der abschließenden Studie analysiert.

| Kunststoff |

| Papier und Karton |

| Metall |

| Beutel |

| Pouches |

| Kunststoffflaschen und -behälter |

| Metalldosen |

| Faltschachteln |

| Andere Produkttypen |

| Trockenfutter |

| Nassfutter |

| Andere Lebensmitteltypen |

| Hund |

| Katze |

| Andere Tierarten |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Material | Kunststoff |

| Papier und Karton | |

| Metall | |

| Nach Produkttyp | Beutel |

| Pouches | |

| Kunststoffflaschen und -behälter | |

| Metalldosen | |

| Faltschachteln | |

| Andere Produkttypen | |

| Nach Lebensmitteltyp | Trockenfutter |

| Nassfutter | |

| Andere Lebensmitteltypen | |

| Nach Tierart | Hund |

| Katze | |

| Andere Tierarten | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Haustierfutter-Verpackungsmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 12,07 Milliarden USD geschätzt und soll bis 2031 auf 14,29 Milliarden USD wachsen, mit einer CAGR von 3,43 %.

Welches Verpackungsformat wächst in Nordamerika am schnellsten?

Stand-up-Pouches wachsen am schnellsten mit einer CAGR von 5,59 %, da Marken leichte, wiederverschließbare Alternativen sowohl für Trocken- als auch Nassfutter suchen.

Warum gilt Mexiko als Region mit hohem Wachstumspotenzial für die Haustierfutter-Verpackung?

Steigende verfügbare Einkommen, Urbanisierung und Investitionen wie ADMs neue Guadalajara-Linie unterstützen eine CAGR von 4,08 % für die mexikanische Nachfrage.

Welche regulatorischen Trends beeinflussen die Materialwahl bei Haustierfutter-Verpackungen?

Recyclinginhalt-Vorgaben auf Staatsebene, Gebühren für die erweiterte Herstellerverantwortung und ein ausstehender föderaler Gesetzentwurf zu 30 % Recyclinginhalt lenken Marken in Richtung Mono-Material- und PCR-reiche Substrate.

Wie gehen Verarbeiter mit volatilen Harzpreisen um?

Große Lieferanten sichern sich durch langfristige Verträge und Schrottrecycling-Kreisläufe ab, während kleinere Unternehmen Post-Konsumenten-Harz-Mischungen und gemeinschaftliche Einkaufskooperativen erkunden, um Preisschwankungen abzufedern.

Welche Rolle spielt Automatisierung in der Wettbewerbslandschaft?

Hochgeschwindigkeits-Bildverarbeitungssysteme, Roboter-Palettierer und RFID-Verfolgung wie im Hills-Werk in Kansas steigern Durchsatz und Rückverfolgbarkeit und bieten Kosten- und Compliance-Vorteile.

Seite zuletzt aktualisiert am: