Marktgröße und Marktanteil für umweltfreundliche Lebensmittelverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 211.78 Milliarden US-Dollar |

| Marktgröße (2031) | 288.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für umweltfreundliche Lebensmittelverpackungen von Mordor Intelligence

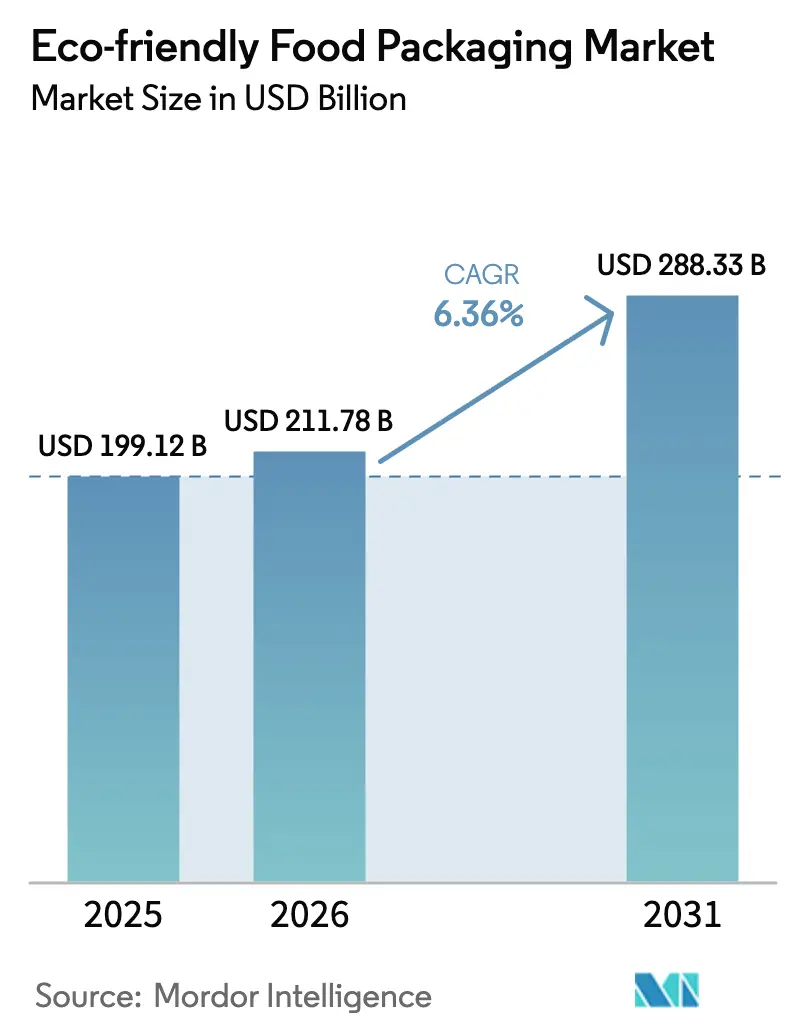

Die Marktgröße für umweltfreundliche Lebensmittelverpackungen wurde im Jahr 2025 auf USD 199,12 Milliarden geschätzt und soll von USD 211,78 Milliarden im Jahr 2026 auf USD 288,33 Milliarden bis 2031 wachsen, bei einer CAGR von 6,36 % während des Prognosezeitraums (2026–2031). Sich ausweitende gesetzliche Vorgaben, bahnbrechende Materialwissenschaften und messbare Verschiebungen in den Verbraucherpräferenzen verändern gleichzeitig die Beschaffungsentscheidungen von Markeninhabern, Einzelhändlern und Gastronomieunternehmen in allen wichtigen Regionen. Regulatorische Maßnahmen – von der Verordnung 2025/351 der Europäischen Union bis zum Widerruf von 35 PFAS-Lebensmittelkontaktzulassungen durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit – senden klare Marktsignale, die den Ersatz von herkömmlichen Kunststoffen beschleunigen. Zu den Technologieadoptionsttrends zählen heute KI-gestütztes „Leichtgewichtsdesign”, faserbasierte Hochbarriere-Laminate und integrierte Frischesensoren, die die Haltbarkeit verlängern, Abfall reduzieren und die Gesamtbetriebskosten senken. Kapitalflüsse strömen in Recycling-PET-Kapazitäten in Asien und Lateinamerika, in die Automatisierung von Formfasern in Europa sowie in die Skalierung biologisch abbaubarer Polymere in Nordamerika und stärken gemeinsam den Aufwärtstrend des Marktes für umweltfreundliche Lebensmittelverpackungen. Investoren betrachten die Kategorie als widerstandsfähige Ergänzung zur Kernlebensmittelproduktion, gestützt durch politische Sicherheit und einen nachweisbaren Weg zur Kostenparität für mehrere Substrate.

Wichtigste Erkenntnisse des Berichts

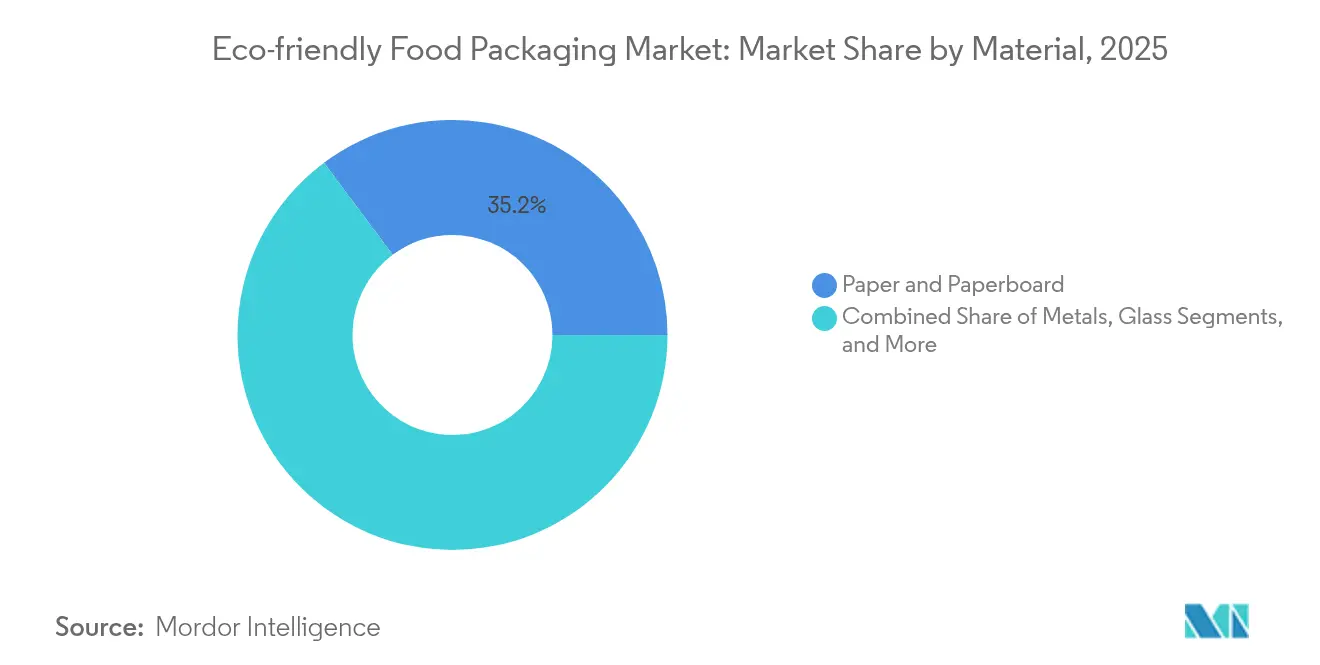

- Nach Material führte Papier und Karton mit einem Marktanteil von 35,20 % am Markt für umweltfreundliche Lebensmittelverpackungen im Jahr 2025, während Biokunststoffe bis 2031 mit einer CAGR von 9,52 % wachsen.

- Nach Lebensmittelprodukt entfielen auf Backwaren und Süßwaren 30,10 % der Marktgröße für umweltfreundliche Lebensmittelverpackungen im Jahr 2025, während Fertiggerichte bis 2031 voraussichtlich mit einer CAGR von 10,28 % wachsen werden.

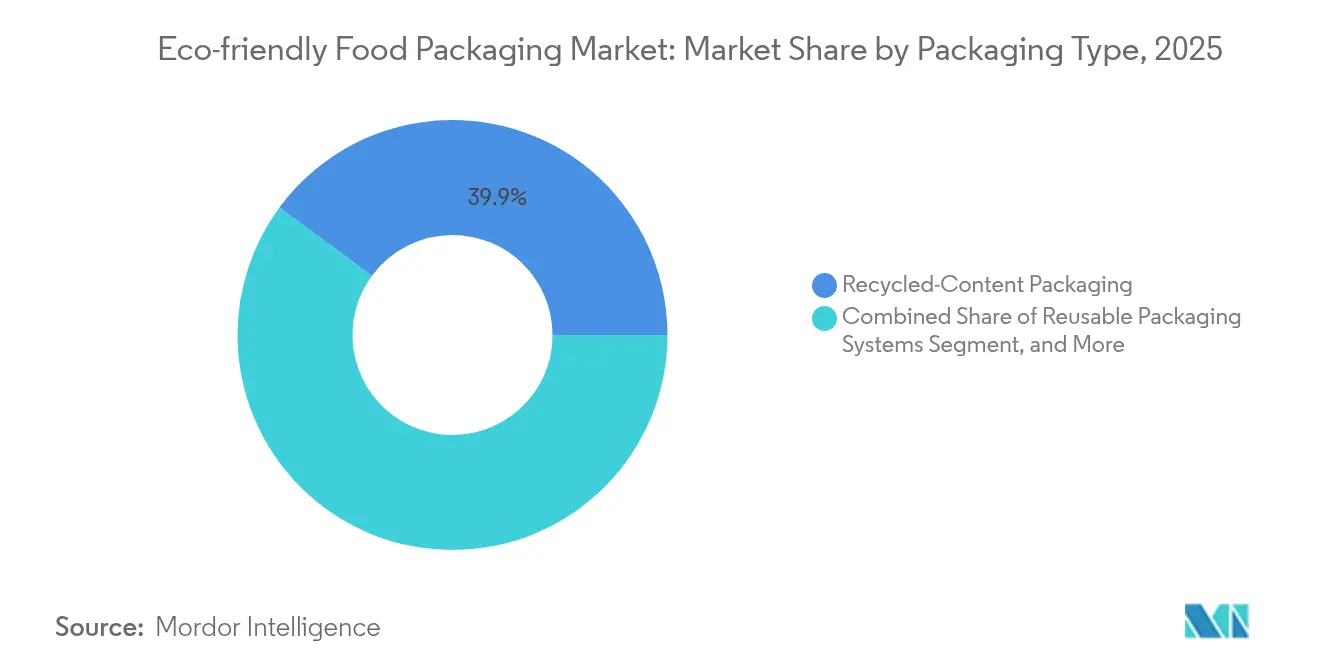

- Nach Verpackungstyp entfielen auf Lösungen mit Recyclinginhalt 39,90 % des Marktanteils für umweltfreundliche Lebensmittelverpackungen im Jahr 2025; aktive und intelligente Öko-Verpackungen wachsen im Prognosezeitraum mit einer CAGR von 9,58 %.

- Nach Endverbraucher hielten Lebensmittelhersteller und -verarbeiter im Jahr 2025 einen Anteil von 49,60 % am Markt für umweltfreundliche Lebensmittelverpackungen, während Schnellrestaurants und Casual-Dining-Restaurants das schnellste Wachstum mit einer CAGR von 10,06 % verzeichnen.

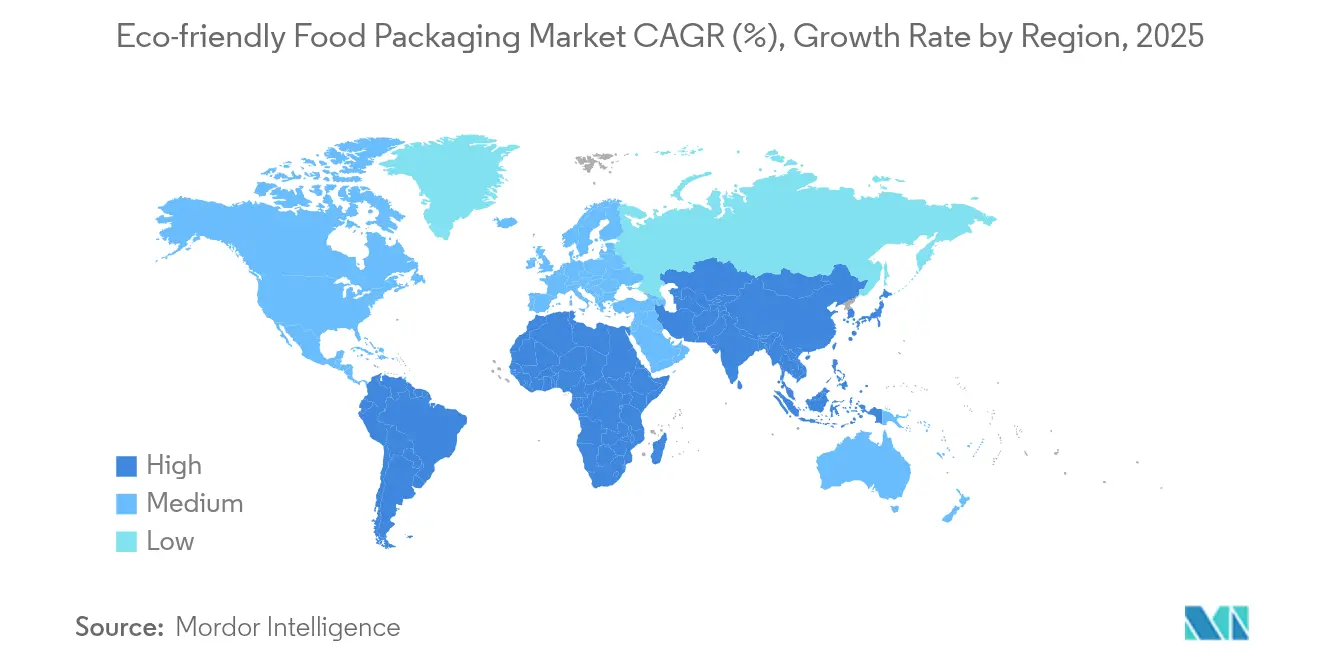

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 37,10 % am Markt für umweltfreundliche Lebensmittelverpackungen, während der asiatisch-pazifische Raum mit einer CAGR von 10,75 % bis 2031 die am schnellsten wachsende Region bleibt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für umweltfreundliche Lebensmittelverpackungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote von Einwegkunststoffen | +1.8% | Global; frühe Einführung in der EU, Kalifornien, Australien | Kurzfristig (≤ 2 Jahre) |

| Einzelhändler-Scorecards zugunsten von Kreislaufwirtschaft | +1.2% | Nordamerika, EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Preisparität für Recycling-PET und Karton | +0.9% | Vereinigte Staaten, Deutschland, Japan, ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufbau von lebensmittelechter Recycling-PET-Kapazität in Asien und Lateinamerika | +0.7% | Indien, Indonesien, Brasilien, Mexiko | Mittelfristig (2–4 Jahre) |

| KI-gestütztes „Leichtgewichtsdesign” | +0.5% | Global; frühe Einführung in nordamerikanischen Schnellrestaurantketten | Mittelfristig (2–4 Jahre) |

| Abfallrückkaufmodelle für landwirtschaftliche Biomasse | +0.3% | Nordamerika, EU, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote von Einwegkunststoffen

Koordinierte politische Maßnahmen haben einen Wendepunkt erreicht. Die EU-Verordnung 2025/351, die im März 2025 in Kraft trat, führt strengere Reinheitsschwellenwerte, Rückverfolgbarkeitspflichten und Migrationsgrenzen für Lebensmittelkontaktmaterialien aus Kunststoff ein und drängt Verarbeiter effektiv zu recycelten oder biobasierten Einsatzstoffen. Ergänzende Maßnahmen innerhalb der Verpackungs- und Verpackungsabfallverordnung legen schrittweise Recyclingziele fest und verbieten bis 2030 mehrere Einwegformate, was Hersteller zu vollständig recycelbaren oder kompostierbaren Formaten bewegt. Parallel dazu belegen Australiens bundesstaatliche Verbote von Polystyrol-Lebensmittelbehältern und Barrierebeuteln, die im September 2024 in Kraft traten, den globalen Ansteckungseffekt von Regulierung.[1]Regierung von Südaustralien, "Einwegkunststoffprodukte ab dem 1. September 2024 verboten," replacethewaste.sa.gov.au Markeninhaber leiten nun Investitionsausgaben in konforme Substrate um, gestalten Ausschreibungsprozesse von Verarbeitern neu und beschleunigen Linienumstellungen. Der Nettoeffekt ist eine rasche Nachfrageausweitung bei konformen Materialien, die die Gesamtnachfrage im Markt für umweltfreundliche Lebensmittelverpackungen steigert, noch bevor Verbraucherpräferenzen berücksichtigt werden.

Verschiebung der Einzelhändler-Scorecards hin zu kreislauforientierten Verpackungen

Institutionelle Käufer – angeführt von Walmart und Target – haben Kreislaufwirtschaftskennzahlen in Lieferantenbewertungen integriert und Nachhaltigkeit von einem Marketingziel zu einer umsatzqualifizierenden Anforderung gemacht. Scorecards messen Recyclinginhaltsprozentsätze, Rückgewinnungsquoten am Lebensende und Treibhausgasreduzierungen und setzen Anreize für Lieferanten, recycelbare Monomaterial-Laminate und kohlenstoffarme Einsatzstoffe einzusetzen. Kollaborative Plattformen wie Amcors Lift-Off-Initiative stellen bis zu USD 500.000 pro Start-up bereit, um bahnbrechende Konzepte zu beschleunigen. Hersteller sehen eine klare Kapitalrendite: Wellpappe-Produktschalen erzielen 35 % weniger Schwund im Vergleich zu Klappschalen, was es Einzelhändlern ermöglicht, die Mehrkosten für Materialien durch Einsparungen bei Abfällen zu amortisieren. Da führende Einzelhändler ihr Eigenmarkensortiment ausweiten, riskieren Lieferanten, die nicht auf Kreislaufwirtschaft vorbereitet sind, eine Auslistung, was eine strukturelle Nachfragesteigerung für umweltfreundliche Verpackungen in mehreren Lebensmittelkategorien begründet.

Preisparität für Recycling-PET und Karton erreicht

Skaleneffekte, bessere Sammelquoten und verbesserte Waschflockenprozesse haben die Preise für Recycling-PET in 15 Ländern, darunter die Vereinigten Staaten, Deutschland und Japan, auf das Niveau von Primär-PET gebracht. Die 42.000-Tonnen-Jahresanlage von PT Amandina Bumi Nusantara in Indonesien beliefert Coca-Colas 100%-Recycling-PET-Flaschen zu wettbewerbsfähigen Preisen und veranschaulicht, wie gezielte Infrastruktur globale Getränkeverpflichtungen unterstützt. Ähnliche Kapazitätserweiterungen von Ganesha Ecopet in Indien haben das Rohstoffrisiko reduziert und die Vorhersehbarkeit der Rohstoffkosten verbessert. Karton hat nachgezogen, da wasserbasierte Barrierebeschichtungen Leistungslücken schließen und PFAS-Vorschriften einhalten. Die Preiskonvergenz neutralisiert einen wesentlichen Einwand gegen recycelte Einsatzstoffe und stärkt deren Rolle im Markt für umweltfreundliche Lebensmittelverpackungen.

Aufbau von lebensmittelechter Recycling-PET-Kapazität in Asien und Lateinamerika

Erweiterte Herstellerverantwortung (EPR) schreibt bis 2025 einen Recyclinganteil von 30 % in PET-Flaschen in Indien vor, der bis 2029 auf 60 % steigt und die lokale Rohstoffnachfrage ankurbelt. Neue Dekontaminationsanlagen in Indonesien, Brasilien und Mexiko setzen verbesserte Sortier- und Hochreinigungsrecyclingmodule ein, um strenge Lebensmittelsicherheitskriterien zu erfüllen. Dezentralisierte Kapazitäten reduzieren Frachtemmissionen, indem Waschanlagen in der Nähe von Verbrauchszentren angesiedelt werden. Multinationale Unternehmen sichern sich Abnahmeverträge, um die Harzversorgung zu gewährleisten, was zu mehrjähriger Preistransparenz führt und skalierte Einführungen von Verpackungen mit Recyclinginhalt in kohlensäurehaltigen Erfrischungsgetränken, Milchprodukten und Soßen unterstützt. Die Welle von Installationen bildet einen nachhaltigen Rohstofftrichter für den Markt für umweltfreundliche Lebensmittelverpackungen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvolatilität bei Bioharzen | –1.4% | Global; ausgeprägt dort, wo Zuckerrohr und Mais importiert werden müssen | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturlücken für mehrschichtige Flexibles | –0.8% | Weltweit; akut im aufstrebenden asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der Lebensmittelkontakt-Konformität | –0.5% | Nordamerika, EU, ausgewählter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Rechtsrisiko durch Greenwashing-Klagen | –0.3% | Nordamerika, EU, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvolatilität bei Bioharzen in Abhängigkeit von Zuckerrohr- und Mais-Futures

Zuckerrohr- und Mais-Futures schwankten 2024 um 25–30 %, was die Produktionskosten für Polymilchsäure (PLA) und Polyhydroxyalkanoate (PHA) direkt beeinflusste. Die Expansion von Luftfahrt-Biokraftstoffen verschärft den Wettbewerb um Rohstoffe, während klimabedingte Ernteschwankungen Preisschocks verstärken. Verarbeiter verfügen nur über begrenzte Absicherungsinstrumente, was Volatilität in unvorhersehbare Angebote für Markeninhaber übersetzt. Hersteller mildern die Auswirkungen durch Rohstoffe der zweiten Generation wie aus Maisstängeln gewonnenes Ethanol, doch die industrielle Produktion bleibt begrenzt. Die Unsicherheit dämpft den raschen Ersatz fossiler Polymere und erzeugt Reibung in den Adoptionskurven des Marktes für umweltfreundliche Lebensmittelverpackungen.

Recyclinginfrastruktur-Engpässe für mehrschichtige Flexibles

Mehrschichtfolien bieten Feuchtigkeits- und Sauerstoffbarrieren, die für die Haltbarkeit unerlässlich sind, doch 83 % sind mit dem konventionellen mechanischen Recycling nicht kompatibel. Chemische Recyclingpilotprojekte zeigen Potenzial, stehen jedoch vor Skalierungsherausforderungen, regulatorischer Prüfung und hohen Investitionskosten. Indiens Leitfaden für recyclinggerechtes Design fördert Monomaterialstrukturen, doch der Umrüstzyklus für laminierte Snackverpackungen bleibt langwierig. Ohne Infrastrukturparität riskieren flexible Formate regulatorische Strafen und den Ausstieg von Markeninhabern, was das volle Potenzial des Marktes für umweltfreundliche Lebensmittelverpackungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Stärke von Papier trifft auf Dynamik von Biokunststoffen

Papier und Karton erzielten im Jahr 2025 einen Marktanteil von 35,20 % am Markt für umweltfreundliche Lebensmittelverpackungen, eine Position, die auf robusten Recyclingnetzwerken und der Vertrautheit der Verbraucher aufgebaut ist. Die Marktgröße für umweltfreundliche Lebensmittelverpackungen bei Papiersubstraten soll stetig wachsen, da Hochbarrierebeschichtungen Faserformaten Feuchtigkeits-, Fett- und Sauerstoffbeständigkeit verleihen, die der von herkömmlichen Kunststoffen nahekommt. Amcors AmFiber Performance Paper, im Januar 2025 patentiert, bietet PVDC-freie Mehrschichtfunktionalität und bewahrt gleichzeitig die Recyclingfähigkeit über die Bordsteinkante. Kapitalinvestitionen fließen nun in extrusionsbeschichtetes Bechermaterial und Formfaser-Fertigungslinien und stärken die Grundlagendominanz von Papier.

Biokunststoffe weisen mit einer CAGR von 9,52 % die schnellste Entwicklung auf, angetrieben durch Verbesserungen der Lebenszyklusleistung und sich ausweitende Kompostierbarkeitsvorschriften. Corbions PLA-Expansionsstrategie im asiatisch-pazifischen Raum integriert beispielsweise regionale Rohstoffquellen, um Logistikmissionen zu senken. Biopolymerhersteller verfeinern die Kristallinität für mikrowellengeeignete Schalen und reduzieren gleichzeitig die Sauerstoffdurchlässigkeit zum Schutz fetthaltiger Lebensmittel. Metalle, Glas und essbare Folien runden das Materialspektrum ab und bedienen jeweils Premium- oder Nischenleistungsanforderungen im breiteren Markt für umweltfreundliche Lebensmittelverpackungen.

Nach Lebensmittelprodukt: Convenience-Kultur katalysiert Verpackungsveränderungen

Backwaren- und Süßwarenanwendungen machten im Jahr 2025 30,10 % der Marktgröße für umweltfreundliche Lebensmittelverpackungen aus und nutzten papierbasierte Umhüllungen und recycelbare Thermoformen, die zum Premium-Branding passen. Mondelēz' Einführung von Papier-Multipacks zeigt Dynamik und ersetzt orientierte Polypropylen-Fließverpackungen ohne Einbußen bei der Barriereleistung. Im Segment Fleisch, Fisch und Geflügel setzen Vakuumschrumpfbeutel dünnere Stärken und Folien mit höherem Recyclinganteil ein und erfüllen so Kohlenstoff-Fußabdruckziele bei gleichzeitiger Verlängerung der Haltbarkeit.

Fertiggerichte stehen mit einer CAGR von 10,28 % an der Spitze des Wachstums, angetrieben durch Urbanisierung und Essgewohnheiten unterwegs. Schnellrestaurantketten und Hersteller gekühlter Mahlzeiten bevorzugen Formfaserschalen und industriell kompostierbare Bestecke, um Kunststoffverboten zu entsprechen, was den Substratwechsel in dieser volumenstarken Kategorie beschleunigt. Milchprodukte, Tiefkühldeserts und frisches Obst und Gemüse zeigen inkrementelles Wachstum, da sich Barrieretechnologien verbessern und Einzelhandelsinitiativen Monomaterialschalen fördern. Zusammen bilden diese Verschiebungen ein diversifiziertes Nachfrageprofil innerhalb des Marktes für umweltfreundliche Lebensmittelverpackungen.

Nach Verpackungstyp: Intelligenz durchdringt nachhaltige Formate

Lösungen mit Recyclinginhalt dominierten im Jahr 2025 mit 39,90 %, da EPR-Gesetze und Markenverpflichtungen auf Mindestrecyclinganteile konvergieren. Mondelēz' Cadbury-Sortiment verfügt nun über Verpackungen aus 80 % zertifiziertem Recyclingkunststoff, was einen greifbaren Meilenstein im Design für Kreislaufwirtschaft widerspiegelt. Wiederverwendbare Behälter, unterstützt durch Pfandsysteme, skalieren langsam in Getränke- und Schnellrestaurantkanälen, während abbaubare und kompostierbare Systeme für Einwegprodukte in der Gastronomie an Bedeutung gewinnen.

Aktive und intelligente Öko-Verpackungen sind die am schnellsten wachsende Klasse mit einer CAGR von 9,58 %, da gedruckte Elektronik, Verderbnissensoren und antimikrobielle Schichten mit recycelbaren Substraten verschmelzen. Intelligente Etiketten ermöglichen es Distributoren, Temperaturabweichungen dynamisch zu verwalten, Schwund zu reduzieren und den Wertbeitrag des Marktes für umweltfreundliche Lebensmittelverpackungen zu steigern. Essbare Beschichtungen bleiben explorativ, aber vielversprechend, insbesondere bei frisch geschnittenem Obst und Gemüse, wo aufgetragene Pullulan-Folien das Bräunen verzögern, ohne Deponieauswirkungen zu haben.

Nach Endverbraucher: Restaurants treiben die Transformation im Kundenkontaktbereich voran

Lebensmittelhersteller und -verarbeiter hielten im Jahr 2025 einen Anteil von 49,60 % und verankern den Markt für umweltfreundliche Lebensmittelverpackungen durch mehrjährige Lieferverträge und hohe Nachfrage nach Folien-, Starr- und Flexformaten. Ihre Investitionen konzentrieren sich auf die Integration von Recycling-PET- und Papierlösungen im großen Maßstab, unterstützt durch Upgrades der automatisierten Abfüllinfrastruktur.

Schnellrestaurants und Casual-Dining-Restaurants, die mit einer CAGR von 10,06 % wachsen, üben unverhältnismäßig großen Einfluss aus, da Verpackungen der vorderste Berührungspunkt mit dem Verbraucher sind. McDonalds deckellose Dessertbecher und von Huhtamaki gelieferte Faserheiß-Becher sind Beispiele für sichtbare Nachhaltigkeitssignale, die die öffentliche Wahrnehmung prägen. Institutionelle Caterer und moderne Lebensmitteleinzelhändler spiegeln diese Verschiebungen wider und integrieren kompostierbare Schalen und recycelbare Thermoformen in ihr Sortiment. Der Kaskadeneffekt festigt langfristiges Volumenwachstum im Markt für umweltfreundliche Lebensmittelverpackungen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 37,10 % am Markt für umweltfreundliche Lebensmittelverpackungen, gestützt durch frühe PFAS-Beschränkungen, Einschränkungen für Einwegkunststoffe durch die Allgemeine Dienstleistungsbehörde und eine robuste Recyclinginfrastruktur an der Bordsteinkante. Klarheit auf Bundesebene ermutigt Verarbeiter, die Kapitalbereitstellung für mechanische Recycling-Upgrades zu beschleunigen, während staatliche Initiativen in Kalifornien und Maine die Ausstiegspläne für Fluorchemikalien beschleunigen. Große Markeninhaber mit Hauptsitz in der Region stärken die Nachfrage durch aggressive öffentliche Verpflichtungen und rasche Produktumstellungen.

Europa hält seinen Schwung durch strenge gesetzliche Rahmenbedingungen aufrecht, insbesondere die Verpackungs- und Verpackungsabfallverordnung, die schrittweise Recyclingziele und Designvorschriften für Wiederverwendung vorschreibt. Länderspezifische Maßnahmen, wie Deutschlands Pflicht zur Wiederverwendung für Speisen und Getränke zum Mitnehmen, treiben lokale Innovationen bei Formfaserdeckeln und Glasglas-Leasingsystemen voran. Hohes öffentliches Umweltbewusstsein in Kombination mit ausgereiften Trennsystemen ermöglicht es Europa, komplexe Kreislaufmodelle im großen Maßstab zu erproben und seine wichtige Rolle im globalen Markt für umweltfreundliche Lebensmittelverpackungen zu festigen.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 10,75 % verzeichnen, die schnellste aller Regionen. Rasche EPR-Einführung, Kapazitätsinvestitionen in Flasche-zu-Flasche-Recycling-PET und staatliche Subventionen für Hochbarriere-Kartonlinien positionieren Indien, Indonesien und Vietnam gemeinsam als aufstrebende Zentren der Fertigungsinnovation. PT Amandinas monatliche Produktion von 3.000 Tonnen recyceltem Harz versorgt nationale und Exportmärkte und gewährleistet die Rohstoffverfügbarkeit für Markenverpflichtungen. Das Infrastrukturwachstum wird durch steigende verfügbare Einkommen und sich wandelnde Verbrauchereinstellungen gegenüber Umweltverantwortung ergänzt, was die Marktgröße für umweltfreundliche Lebensmittelverpackungen in der Region insgesamt ausweitet.

Wettbewerbslandschaft

Der Markt für umweltfreundliche Lebensmittelverpackungen bleibt mäßig fragmentiert, obwohl die Konsolidierung zunimmt, da Akteure Skalenvorteile und Technologieportfolios anstreben. Amcor, Mondi und Sealed Air vertiefen vertikale Integrationen – Amcor schloss einen Liefervertrag für mechanisch recyceltes Polyethylen mit NOVA Chemicals ab, um Rohstoffe zu sichern, während Mondi eine Allianz mit traceless für Beschichtungen aus landwirtschaftlichen Rückständen einging.[3]Mondi, "Mondi und traceless arbeiten zusammen, um eine bahnbrechende Beschichtungslösung aus landwirtschaftlichen Nebenprodukten zu entwickeln," mondigroup.com Aktives Corporate Venturing ist erkennbar: Amcors Lift-Off leitet jährlich bis zu USD 3 Millionen in Start-ups wie Bloom Biorenewables, deren ligninbasierte Zwischenprodukte darauf abzielen, fossile Aromaten zu ersetzen.

Strategische Schritte unterstreichen die Technologieführerschaft. Metsä Group kooperiert mit Amcor, um Formfaserschalen für Heißabfüllung zu kommerzialisieren und Faserstärke mit Verarbeitungskompetenz zu verbinden. Dow arbeitet mit New Energy Blue für Polyethylen auf Basis von Maisstängelrückständen zusammen und ermöglicht es Marken, Scope-3-Emissionen ohne Rohstoffpreisrisiko zu senken. Huhtamaki vereint sich mit Xampla, um PFAS-freie Fettbarrierebeschichtungen für Außer-Haus-Segmente zu liefern und das regulatorische Risiko in Bundesstaaten mit hohem Fluorchemikalienaufkommen zu mindern.

Patentanmeldungen konzentrieren sich auf hochbarrierefähiges, recyclinggerechtes Papier und Retortenbeutel sowie auf antimikrobielle Peptide, die in biobasierten Matrizen verankert sind. Neue Marktteilnehmer nutzen Nischentechnologien: Bpacks verwendet Rindenfasern für starre Behälter und sichert sich EUR 1 Million zur Skalierung der Pilotkapazität. Der Vorteil etablierter Branchenakteure bleibt bei Reichweite im Vertrieb und integrierten Substratportfolios bestehen, doch agile Innovatoren beeinflussen die Forschungs- und Entwicklungsbudgets der etablierten Unternehmen und erhöhen das gesamte Innovationstempo im Markt für umweltfreundliche Lebensmittelverpackungen.

Marktführer im Bereich umweltfreundliche Lebensmittelverpackungen

Huhtamaki Oyj

Amcor PLC

Smurfit WestRock

International Paper

Mondi Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Metsä Group und Amcor kündigen strategische Allianz zur Kommerzialisierung von Formfaser-Lebensmittelverpackungslösungen an.

- April 2025: Bloom Biorenewables schließt Series-A-Finanzierung über USD 14 Millionen als Gewinner des Amcor Lift-Off ab, um ligninbasierte PET-Verbesserungen zu skalieren.

- März 2025: EU-Verordnung 2025/351 über die Reinheit von Lebensmittelkontaktmaterialien aus Kunststoff tritt in Kraft, Konformität bis September 2026 erforderlich.

- Februar 2025: Dow und New Energy Blue stellen Polyethylenprojekt auf Basis von Maisrückständen in Iowa vor, das auf 275.000 Tonnen Rohstoff abzielt.

Berichtsumfang des globalen Marktes für umweltfreundliche Lebensmittelverpackungen

Umweltfreundliche Lebensmittelverpackungen beziehen sich auf Verpackungsmaterialien und -designs, die die Umweltauswirkungen über ihren gesamten Lebenszyklus minimieren. Diese Verpackungslösungen bestehen typischerweise aus erneuerbaren, recycelbaren oder biologisch abbaubaren Materialien. Sie zielen darauf ab, Abfall zu reduzieren, Ressourcen zu schonen und Kohlenstoffemissionen im Zusammenhang mit Produktions-, Transport- und Entsorgungsprozessen zu senken. Umweltfreundliche Lebensmittelverpackungen integrieren häufig nachhaltige Praktiken wie die Verwendung von Recyclinginhalt, die Minimierung des Materialeinsatzes und das Design für einfaches Recycling oder Kompostierung.

Der Markt für umweltfreundliche Lebensmittelverpackungen ist segmentiert nach Material (Papier und Karton, Kunststoff, Metall, Glas), nach Anwendung (Backwaren und Süßwaren, Convenience-Lebensmittel, Fleisch, Fisch und Geflügel, Obst und Gemüse, Milchprodukte und andere Lebensmittelprodukte), nach Verpackungstyp (Verpackungen mit Recyclinginhalt, abbaubare Verpackungen, wiederverwendbare Verpackungen), nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Spanien und übriges Europa], Asien [China, Japan, Indien, Australien und Neuseeland, übriger asiatisch-pazifischer Raum], Lateinamerika [Brasilien, Mexiko, Kolumbien, übriges Lateinamerika], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika]). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Papier und Karton |

| Recyclingkunststoffe (Recycling-PET, Recycling-PE, Recycling-PP) |

| Biokunststoffe (PLA, PHA, PBS) |

| Biologisch abbaubare/kompostierbare Formfasern |

| Metalle (Aluminium, Stahl) |

| Glas |

| Essbare Folien und Beschichtungen |

| Backwaren und Süßwaren |

| Milchprodukte und Tiefkühldeserts |

| Fleisch, Fisch und Geflügel |

| Obst und Gemüse |

| Fertiggerichte |

| Soßen, Dressings und Würzmittel |

| Sonstige Lebensmittelprodukte |

| Verpackungen mit Recyclinginhalt |

| Wiederverwendbare Verpackungssysteme |

| Abbaubare/kompostierbare Verpackungen |

| Aktive und intelligente Öko-Verpackungen |

| Essbare Verpackungen |

| Lebensmittelhersteller und -verarbeiter |

| Schnellrestaurants und Casual-Dining-Restaurants |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Papier und Karton | ||

| Recyclingkunststoffe (Recycling-PET, Recycling-PE, Recycling-PP) | |||

| Biokunststoffe (PLA, PHA, PBS) | |||

| Biologisch abbaubare/kompostierbare Formfasern | |||

| Metalle (Aluminium, Stahl) | |||

| Glas | |||

| Essbare Folien und Beschichtungen | |||

| Nach Lebensmittelprodukt | Backwaren und Süßwaren | ||

| Milchprodukte und Tiefkühldeserts | |||

| Fleisch, Fisch und Geflügel | |||

| Obst und Gemüse | |||

| Fertiggerichte | |||

| Soßen, Dressings und Würzmittel | |||

| Sonstige Lebensmittelprodukte | |||

| Nach Verpackungstyp | Verpackungen mit Recyclinginhalt | ||

| Wiederverwendbare Verpackungssysteme | |||

| Abbaubare/kompostierbare Verpackungen | |||

| Aktive und intelligente Öko-Verpackungen | |||

| Essbare Verpackungen | |||

| Nach Endverbraucher | Lebensmittelhersteller und -verarbeiter | ||

| Schnellrestaurants und Casual-Dining-Restaurants | |||

| Sonstige Endverbraucher | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für umweltfreundliche Lebensmittelverpackungen?

Der Markt erreichte im Jahr 2026 USD 211,78 Milliarden und soll bis 2031 auf USD 288,33 Milliarden anwachsen.

Welches Material führt den Markt für umweltfreundliche Lebensmittelverpackungen an?

Papier und Karton führten im Jahr 2025 mit einem Anteil von 35,20 %, unterstützt durch ausgereifte Recyclingsysteme und neue Hochbarrieretechnologien.

Welches Segment wächst nach Lebensmittelprodukt am schnellsten?

Fertiggerichte wachsen mit einer CAGR von 10,28 %, da Schnellrestaurantketten und Mahlzeitenkit-Marken kompostierbare und recycelbare Formate anstreben.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Regulatorische Einführung, großangelegte Investitionen in Recycling-PET-Kapazitäten und wachsendes Umweltbewusstsein der Verbraucher kombinieren sich zu einer regionalen CAGR von 10,75 %.

Was sind die wesentlichen Hemmnisse für den Markt?

Wesentliche Hemmnisse umfassen die Preisvolatilität bei Bioharz-Rohstoffen, begrenzte Recyclinginfrastruktur für mehrschichtige Flexibles und Konformitätsverzögerungen bei Beschichtungen der nächsten Generation.

Wie sichern führende Unternehmen ihren Wettbewerbsvorteil?

Marktführer investieren in vertikale Integration, patentierbare Barriereinnovationen und Risikokapitalfinanzierung von Start-ups, um Rohstoff-, Technologie- und Schutzrechtsvorteile entlang der gesamten Wertschöpfungskette zu sichern.

Seite zuletzt aktualisiert am: