Nordamerika Konservenverpackungsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

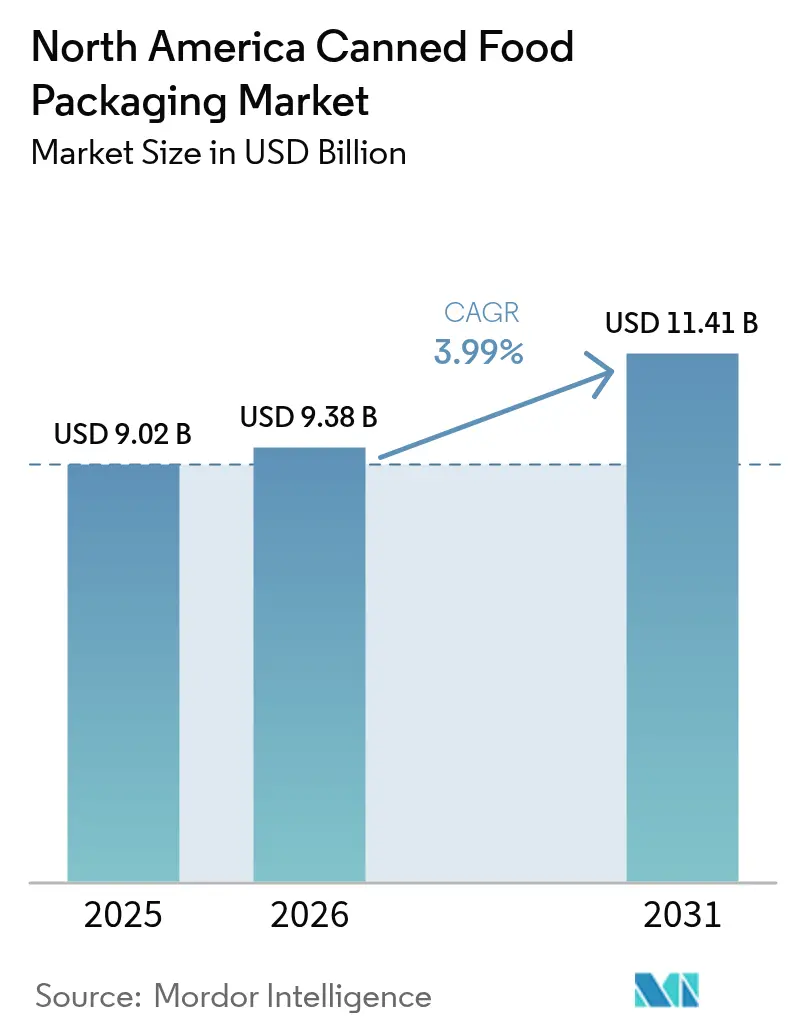

| Marktgröße im Basisjahr (2025) | 9.02 Milliarden US-Dollar |

| Marktgröße (2026) | 9.38 Milliarden US-Dollar |

| Marktgröße (2031) | 11.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Konservenverpackungsmarkt – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Konservenverpackungsmarkts im Jahr 2026 wird auf USD 9,38 Milliarden geschätzt, wächst ausgehend vom Wert 2025 von USD 9,02 Milliarden, mit Prognosen für 2031 von USD 11,41 Milliarden, und wächst mit einem CAGR von 3,99 % über 2026–2031. Aluminium behauptete die Führungsposition mit einem Anteil von 54,57 % im Jahr 2024, unterstützt durch geschlossene Recyclingsysteme, die staatliche Recyclingziele erfüllen und eine Premium-Markenpositionierung stärken.[1]„Crown Holdings, Inc. meldet Ergebnisse des ersten Quartals 2025,” Crown Holdings, crowncork.com Fertiggerichte dominierten den Verbrauch mit 28,95 % des Wertes dank Heimarbeits-Lebensstilen und zunehmender Einzelportionspräferenzen, während Suppen und Brühen mit einem CAGR von 5,68 % das schnellste Wachstum verzeichneten, da Verbraucher inmitten wirtschaftlicher Unsicherheit zu Wohlfühlkost neigten. Strukturinnovation ist ein weiterer Wachstumstreiber: 2-Stück-Zieh-und-Umformungsformate (DRD) skalieren mit einem CAGR von 6,01 %, da sie den Metallverbrauch reduzieren und leicht zu öffnende Deckel integrieren, die die Mahlzeitenvorbereitung vereinfachen. Regional kontrollierten die Vereinigten Staaten im Jahr 2024 einen Anteil von 72,95 % auf der Grundlage robuster Lebensmitteleinzelhandelsnetze, während Mexiko bis 2030 mit einem CAGR von 6,534 % inmitten von Industrialisierung und Mittelschichtexpansion beschleunigt.

Wichtige Erkenntnisse des Berichts

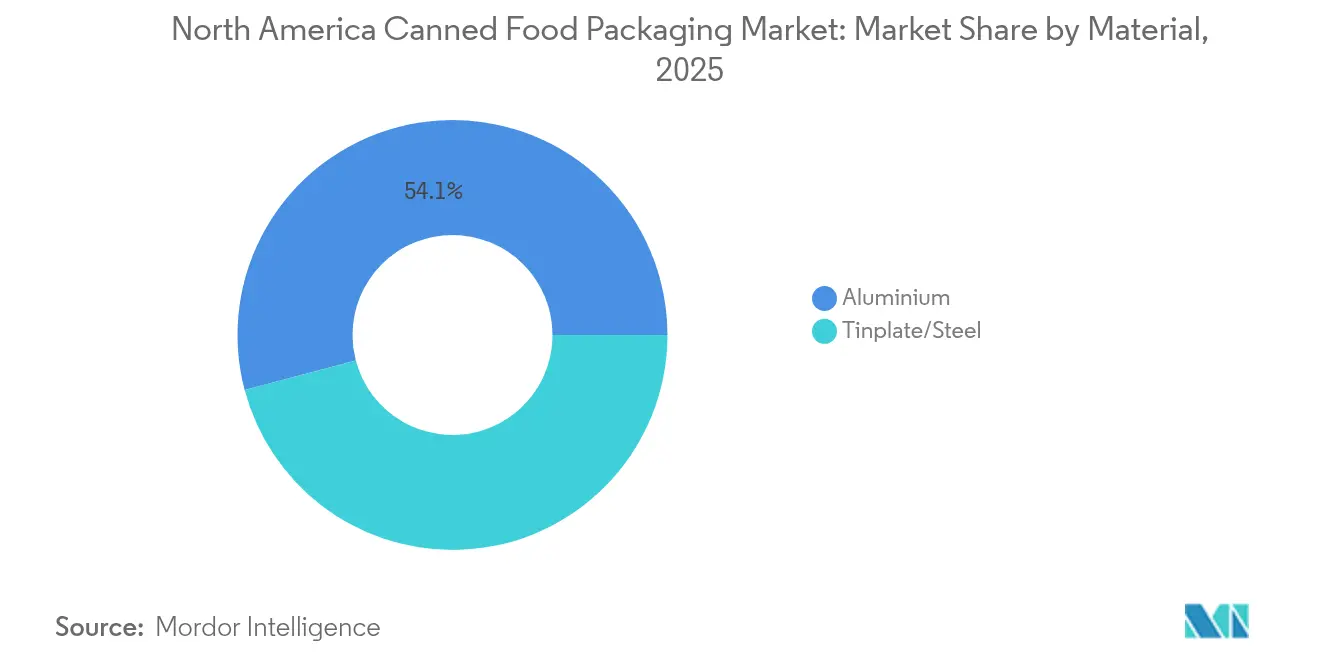

- Nach Material führte Aluminium mit einem Anteil von 54,12 % am nordamerikanischen Konservenverpackungsmarkt im Jahr 2025; Aluminium wird voraussichtlich bis 2031 mit einem CAGR von 5,18 % wachsen.

- Nach Anwendung hielt Fertiggerichte im Jahr 2025 einen Umsatzanteil von 28,61 %; Suppen und Brühen werden voraussichtlich bis 2031 mit einem CAGR von 5,51 % wachsen.

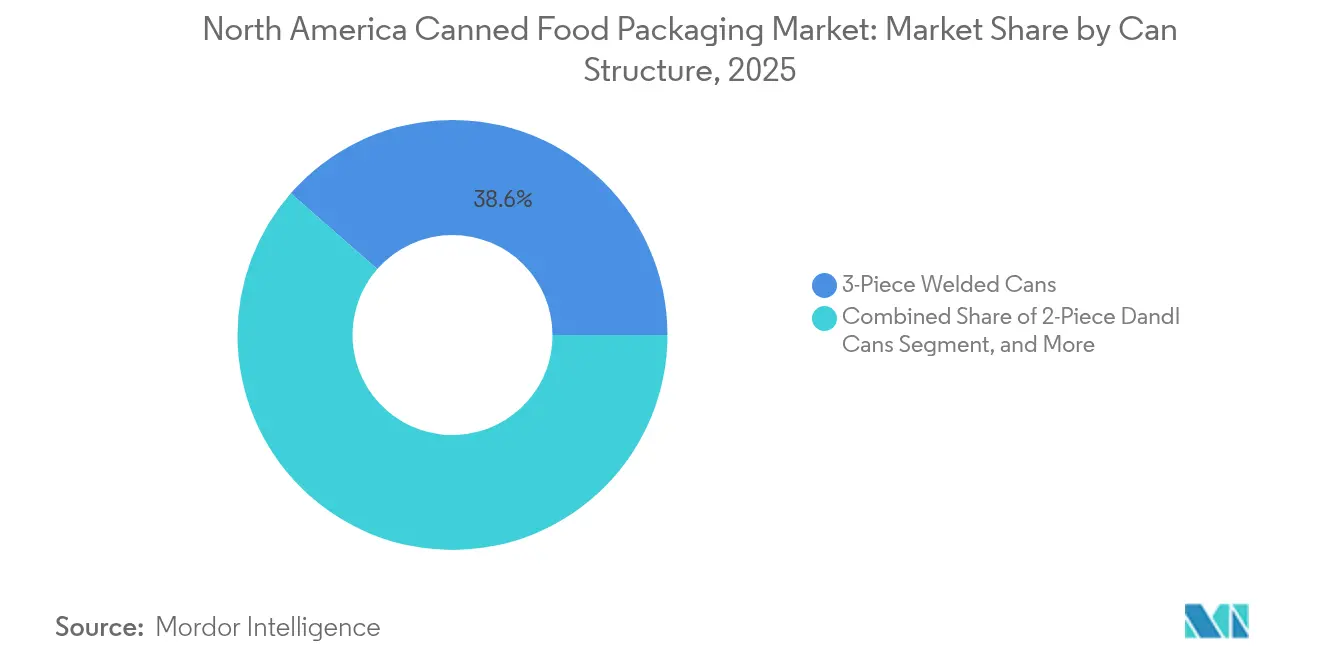

- Nach Dosenstruktur machten 3-Stück-geschweißte Formate im Jahr 2025 einen Anteil von 38,55 % aus, während 2-Stück-DRD-Dosen mit einem CAGR von 5,82 % expandieren.

- Nach Dosenkapazität erfasste das Segment 201–500 g im Jahr 2025 einen Anteil von 29,42 % an der Größe des nordamerikanischen Konservenverpackungsmarkts und entwickelt sich mit einem CAGR von 5,66 %.

- Nach Geografie dominierte die Vereinigten Staaten mit einem Anteil von 72,40 % an der Größe des nordamerikanischen Konservenverpackungsmarkts im Jahr 2025; Mexiko verzeichnet den höchsten prognostizierten CAGR von 6,34 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Konservenverpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigender Verbrauch von Fertiggerichten und Convenience-Produkten | +1.2% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf städtische Zentren in Mexiko | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck zugunsten von unbegrenzt recycelbaren Metalldosen | +0.8% | Nordamerikaweit, am stärksten in Kalifornien, Ontario, British Columbia | Langfristig (≥ 4 Jahre) |

| Anstieg der Tiernahrungskonservierungskapazität in den USA und Kanada | +0.9% | Vereinigte Staaten und Kanada, konzentriert im Mittleren Westen und Ontario | Kurzfristig (≤ 2 Jahre) |

| Expansion von Eigenmarken des Einzelhandels in Konservensegmenten | +0.7% | Vereinigte Staaten und Kanada, angeführt von großen Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| Verlagerung der Metalldosenproduktion ins Inland zur Vermeidung von Abschnitt-232-Zöllen | +0.5% | Vereinigte Staaten, mit indirekten Vorteilen für kanadische Lieferanten | Kurzfristig (≤ 2 Jahre) |

| OEM-Nachfrage nach QR-kodierten intelligenten Dosen zur Rückverfolgbarkeit | +0.3% | Nordamerikaweit, frühzeitige Einführung in Premium-Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Verbrauch von Fertiggerichten und Convenience-Produkten

Fertiggerichte repräsentieren bereits 28,95 % des nordamerikanischen Konservenverpackungsmarkts und steigen weiter, da Arbeitnehmer hybride Arbeitspläne mit begrenzter Kochzeit in Einklang bringen. Mars investiert USD 2 Milliarden in die US-Produktion bis 2026, eine Zahl, die das Markenvertrauen in lagerstabile Formate veranschaulicht, die eine rationalisierte Distribution und ganzjährige Bestandszyklen ermöglichen. Von Crown in Iowa und Minnesota hinzugefügte 2-Stück-DRD-Linien verkürzen die Nahtschritte und liefern schlankere Dosen, die in becherhalterähnliche Nischen passen, die bei Einzelportionssuppen beliebt sind. FDA-Rückverfolgbarkeitsregeln motivieren zusätzlich zur Einführung von chargenkodierten Deckeln, die Rückrufe vereinfachen und das Verbrauchervertrauen stärken. Zusammengenommen halten diese Dynamiken den nordamerikanischen Konservenverpackungsmarkt fest auf den Convenience-Trend ausgerichtet.

Nachhaltigkeitsdruck zugunsten von unbegrenzt recycelbaren Metalldosen

Aluminiums unbegrenzte Recyclingfähigkeit resoniert mit staatlichen Vorgaben in Kalifornien, Ontario und British Columbia, die bis 2028 hohe Nachverbraucher-Inhaltsanteile vorschreiben. Crown berichtet, dass rund 80 % der neuen Getränkeprodukteinführungen nun auf Aluminium setzen, ein Signal, dass Lebensmittelportfolios denselben Weg einschlagen werden, während Markeninhaber Verpackungsentscheidungen mit ESG-Kennzahlen synchronisieren. Electrolits USD 400 Millionen Werk in Waco ist für Nicht-Jungfernsubstrate ausgelegt und veranschaulicht, wie neue Kapazitäten für Kreislaufwirtschaftsziele zukunftssicher gestaltet werden. Da Metall endlos ohne Barriereverlust eingeschmolzen werden kann, nutzen Einzelhändler seine Eigenschaften als Verpackungskommunikationsthema, um Premium-Regalpreise zu rechtfertigen. Da die Regulierungen verschärft werden, stärkt sich der Nachhaltigkeitsvorsprung und sichert das langfristige Wachstum für den nordamerikanischen Konservenverpackungsmarkt.

Anstieg der Tiernahrungskonservierungskapazität in den USA und Kanada

Die Vermenschlichung von Haustieren bedeutet, dass Besitzer eine mikrobiologische Sicherheit gleichwertig zu Babynahrung fordern und retortierbare Metallverpackungen bevorzugen, die eine Haltbarkeit von 24 Monaten ohne Konservierungsmittel bieten. Nestlé Purina investiert USD 220 Millionen in Mexiko, während ADM ein USD 39 Millionen Nassnahrungswerk in den USA eröffnet und gemeinsam Millionen von 85-g-bis-370-g-Dosen pro Woche hinzufügt. Crowns Linien in Dubuque und Owatonna sind auf konische Formen spezialisiert, die das Leeren von Schüsseln für kleinrassige Diäten erleichtern, was beweist, dass Formatanpassung Nischennachfrage erfasst. Mittelgroße 201–500-g-Behälter, bereits das am schnellsten wachsende Kapazitätssegment, profitieren am meisten von diesen Einführungen. Die Rezessionsresistenz der Kategorie gleicht Rohstoffschwankungen aus und verankert so kurzfristige Volumina im nordamerikanischen Konservenverpackungsmarkt.

Expansion von Eigenmarken des Einzelhandels in Konservensegmenten

Eigenmarken geben Lebensmittelhändlern eine Margensicherung, da die Markteninflation anhält. Amazons Saver-Eintrag nutzt QR-fähige Deckel, um Rezeptvideos zu bewerben und das Engagement zu steigern, während die Einzelhandelspreise 10–15 % unter nationalen Angeboten gehalten werden. Crown stellt fest, dass 46 % der US-amerikanischen Verbraucher nun ausschließlich Eigenmarkenprodukte kaufen, was Konverter dazu veranlasst, Werkspläne für kürzere Runs und vielfältige Etikettengestaltungen zu flexibilisieren. Silgan sichert mehrjährige Lieferverträge, die derzeit rund 90 % der prognostizierten Dosenvolumina für 2024 abdecken, und sichert damit eine Anlagenauslastung von über 88 % und stabilisiert das EBITDA trotz Metallvolatilität. Da immer mehr Einzelhändler Konservenregale als Loyalitätsschlachtfelder behandeln, bevorzugen Beschaffungsteams zunehmend den nordamerikanischen Konservenverpackungsmarkt wegen seiner Skalierbarkeit, Versorgungssicherheit und Rückverfolgungsfähigkeiten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kunststoff-Retortenbeutel verdrängen mittelgroße Lebensmitteldosen | -0.7% | Vereinigte Staaten und Kanada, am stärksten in Fertiggerichtsegmenten | Mittelfristig (2–4 Jahre) |

| Preisvolatilität von Weißblech und Aluminium belastet Konverter | -0.9% | Nordamerikaweit, akute Auswirkungen auf Spezialfertiger | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit rund um Chemikalien zum Ersatz von BPA | -0.4% | Vereinigte Staaten und Kanada, variiert nach Bundesstaat/Provinz | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel in nordamerikanischen Dosenherstellungswerken | -0.6% | Vereinigte Staaten und Kanada, konzentriert in Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kunststoff-Retortenbeutel verdrängen mittelgroße Lebensmitteldosen

Leichte flexible Retortenbeutel senken die Logistikkosten im Vergleich zu 3-Stück-Dosen um bis zu 30 % und ziehen Fertiggerichtmarken an, die urbane Millennials ansprechen, die Portabilität priorisieren. Einzelhändler bevorzugen Stand-up-Beutel ebenfalls, da jeder laufende Fuß Regal rund 15 % mehr SKUs als entsprechende Dosenregalflächen aufnimmt und so die Kategorie-Umsatzdichte steigert. Dosen sind jedoch weiterhin überlegen bei Retort-Zyklen mit 121 °C, bei denen das Delaminierungsrisiko von Beuteln steigt, sowie bei Vorteilspackungsformaten, bei denen die Beulresistenz während der E-Commerce-Erfüllung wichtig ist. Konverter verteidigen ihren Anteil durch das Angebot von abziehbaren Folienfolien und mikrowellengeeigneten Beschichtungen, die den Beutelkomfort nachahmen. Der Wettbewerb begrenzt, kehrt aber nicht um, das Volumenwachstum für den nordamerikanischen Konservenverpackungsmarkt.

Preisvolatilität von Weißblech und Aluminium belastet Konverter

Weißblech handelt nun nahe USD 1.400 pro Tonne, nachdem Abschnitt-232-Zölle Zollkontingente aufgehoben haben, was allein bei Independent Can im Jahr 2025 zu zwei Preiserhöhungen von 8–16 % geführt hat. Crown musste USD 94 Millionen an Metallinflation im ersten Quartal 2025 weitergeben, doch vertragliche Verzögerungen komprimierten die Quartalsmargen um 240 Basispunkte. Die inländische Weißblechkapazität deckt kaum 1 % der US-amerikanischen Stahlproduktion ab, sodass Spezialqualitäten häufig auf Importe aus Deutschland oder Taiwan angewiesen sind, was Versorgungslücken schafft, wenn Schiffsslots knapp werden. Da die Metallpreise schwanken, reduzieren einige Nischenkonverter SKUs oder verlassen Niedrigvolumenlinien, was die Nachfrage unter den fünf größten Anbietern konsolidiert. Volatilität trübt daher die kurzfristigen EBITDA-Trajektorien im nordamerikanischen Konservenverpackungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Aluminiums Nachhaltigkeitsprämie untermauert die Führungsposition

Aluminium erzielte im Jahr 2025 54,12 % des nordamerikanischen Konservenverpackungsmarktanteils und expandiert mit einem CAGR von 5,18 %, da Marken Closed-Loop-Rückgewinnungsraten von über 70 % hervorheben. Das geringe Gewicht des Substrats senkt die Frachtschadstoffemissionen, und seine helle Oberfläche unterstützt hochauflösenden Druck, der die Regalattraktivität steigert. Stahl bleibt unverzichtbar für Tomatenmark in großen Mengen und institutionelle Suppenpacks, insbesondere Größen #10 und #300, doch Abschnitt-232-Zölle haben die Kostenkurven verändert und treiben Mainstream-Verarbeiter in Richtung Aluminiumdeckel, auch bei Stahlkörpern.

Innovation fördert die Aluminiumakzeptanz weiter: Legierungsverbesserungen ermöglichen es Walzwerken, Stärken auf 0,205 mm zu reduzieren, ohne das Risiko von Nadellöchern, was eine sofortige Metalleinsparung von 6 % pro Dose ergibt. Nestlés La Choy-Linie übernahm diese Dünnwandigkeit im Jahr 2025 und reduzierte den jährlichen Metallbedarf um 1.200 Tonnen. Da staatliche Pfandprogramme Multiplikatoren für Behälter mit mehr als 70 % Recyclinganteil hinzufügen, können Dosenhersteller, die Altgetränkedosen (UBC) als Rohstoff nutzen, eine Kostensicherung erlangen. Diese Grundlagen sichern Aluminiums Spitzenplatz im nordamerikanischen Konservenverpackungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Fertiggerichte dominieren weiterhin, Suppen legen stark zu

Fertiggerichte beanspruchten 2025 einen Anteil von 28,61 % am nordamerikanischen Konservenverpackungsmarkt, da zeitarme Haushalte Aufwärm-und-Ess-Sets begrüßten, die Verderblichkeitsbedenken beseitigen. Markeninhaber kooperierten mit Konvertern, um integrierte leicht zu öffnende Deckel und mikrowellengeeignete Lacke einzuführen, die die Zubereitung auf unter zwei Minuten verkürzen.

Suppen und Brühen wachsen zwar kleiner, aber am schnellsten mit einem CAGR von 5,51 % auf der Basis von Premium-Knochenbrühen, die über USD 4,25 pro 400-g-Dose im Einzelhandel kosten. Große Zuglaschen und matte Lacke unterstreichen handwerkliche Hinweise selbst im Massenlebensmittelbereich und erweitern die Preisbandbreite. Die Größe des nordamerikanischen Konservenverpackungsmarkts für Suppen allein wird bis 2031 voraussichtlich USD 1,82 Milliarden erreichen, was gleichmäßige Kaltwetterverbrauchsmuster und die Kategorieerneuerung rund um globale Aromen widerspiegelt.

Nach Dosenstruktur: 3-Stück dominiert, aber 2-Stück-DRD gewinnt an Tempo

3-Stück-geschweißte Formate hielten 2025 einen Anteil von 38,55 %, dank fest etablierter Linienkapazitäten, die 1.800 Dosen pro Minute bei Umrüstungen leisten können. Diese Linien liefern die niedrigsten Kosten pro Tausend für traditionelle Standardhöhendosen, die bei gewürfelten Tomaten und Gemüsebasisprodukten eingesetzt werden.

2-Stück-DRD-Dosen expandieren jedoch mit einem CAGR von 5,82 %, da weniger Nähte 9–11 % Metalleinsparungen und ein geringeres Mikroundichtigkeitsrisiko bedeuten. Crowns Iowa-Werk 2024–25 wechselt zwischen 211×400- und 300×407-Körpern in weniger als 40 Minuten Leerlaufzeit, was gemischte SKU-Produktion für Eigenmarkenkunden ermöglicht. Da Konservierer auf E-Commerce-Beständigkeit setzen, bietet DRDs monolithischer Körper Beulresistenz, die Retouren reduziert. Daher wird die Strukturauswahl zu einem strategischen Hebel im nordamerikanischen Konservenverpackungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Dosenkapazität: Mittelgroße 201–500-g-Dosen entsprechen der Portionskontrolle

Mittelgroße Dosen erfassten 2025 einen Anteil von 29,42 % an der Größe des nordamerikanischen Konservenverpackungsmarkts und entwickeln sich mit einem CAGR von 5,66 %, da gesundheitsbewusste Verbraucher Kalorien sorgfältiger portionieren. Diese Dosen decken eine oder zwei Portionen ab und reduzieren Lebensmittelverschwendung für kleinere Haushalte.

Tiernahrung verstärkt den Trend: 155-g- und 355-g-Einheiten machen fast 70 % der Nassformeln aus und bieten leicht zu handhabende Formate für ältere Besitzer. Über-1.000-g-Dosen bleiben im Foodservice-Bereich für Bohnen und institutionelle Suppen aktuell, aber begrenzte Gefrierkapazitäten in städtischen Restaurants begrenzen das Volumen. Bis-zu-200-g-Schlanke Dosen sprechen Gourmét-Pasteten und Keto-Mahlzeiten an, doch ihr höheres Verhältnis von Deckel-zu-Körper-Metall hält die Kosten über dem Massenmarktniveau.

Geografische Analyse

Die Vereinigten Staaten machten 2025 72,40 % des nordamerikanischen Konservenverpackungsmarkts aus, auf der Basis tiefer Lebensmitteleinzelhausreisenpenetration und einer resilienten Fertigungsbasis, die im Mittleren Westen konzentriert ist. Abschnitt-232-Importzölle beschleunigen die inländische Beschaffung und veranlassen Akteure wie Kimberly-Clark, bis 2030 über USD 2 Milliarden für regionale Automatisierung und Verteilungszentren zu budgetieren, was die US-Dominanz weiter festigt.

Kanada liefert stetige inkrementelle Gewinne, unterstützt durch Produzentenverantwortungsgesetze in Ontario und Québec, die hohe Recyclingquoten für Metall fördern. Lassondés USD 200 Millionen Werk in New Jersey, obwohl in den USA gelegen, soll auch kanadische Eigenmarkenvolumina bedienen, was die Lieferkettenintegration zeigt. Gleichzeitig investieren Zutatenhersteller wie Jungbunzlauer CAD 200 Millionen in Fermentationsanlagen in Ontario und verankern so die von kanadischen Abpackern benötigten vorgelagerten Inputs.

Mexiko ist der Wachstumsschwerpunkt und steigt bis 2031 mit einem CAGR von 6,34 %, da Urbanisierung die Nachfrage nach lagerstabilen Proteinen und Bohnen – Kernanwendungen für 2-Stück-D&I-Dosen – steigert. Nestlés USD 1 Milliarde Investitionsplan 2025–27 wählt Mexiko für neue kulinarische Linien und setzt auf eine wachsende Mittelschicht, die längere Vorratslebensdauer in wärmeren Klimazonen schätzt. Der lokale Stahlproduzent Ternium steigert die Produktion von lackiertem Walzband, reduziert eingehende Frachtkosten und verbessert die regionale Wettbewerbsfähigkeit im nordamerikanischen Konservenverpackungsmarkt.

Regulatorisches Umfeld

In den Vereinigten Staaten wird die Verpackung von Konservennahrungsmitteln durch FDA-Lebensmittelkontakt- und Prozesskontrollen sowie durch Handelsmaßnahmen geprägt, die sich auf Metallvorprodukte auswirken. Im Juni 2026 erließ das Weiße Haus eine Proklamation zur weiteren Anpassung der Zollregelungen für importiertes Aluminium und Stahl in die Vereinigten Staaten, was den Kosten- und Beschaffungsdruck für Dosenkörper, Deckel und beschichtetes Coil, die in Lebensmittel- und Heimtierfutteranwendungen eingesetzt werden, verstärkt.

Die Überwachung von Chemikalien mit Lebensmittelkontakt wird ebenfalls verschärft. Im Mai 2026 stellte die US-amerikanische FDA ein systematisches Verfahren zur Nachmarktbewertung von Lebensmittelchemikalien (einschließlich Lebensmittelkontaktstoffen) fertig, und im Juni 2026 wurde der No Toxic Chemicals in Food Packaging Act of 2026 im Kongress eingebracht, der eine Liste von Chemikalien zum Verbot in Lebensmittelkontaktmaterialien vorsieht. Zusammen erhöhen diese Maßnahmen den Compliance-Aufwand rund um Dosenbeschichtungen und Alternativen zu bestehenden Chemikalien. In Kanada schreibt Health Canada im Rahmen des Food and Drugs Act weiterhin Sicherheitsanforderungen für Verpackungsmaterialien vor und unterstützt weiterhin freiwillige Letters of No Objection (LONO) als Weg zur Dokumentation der Zulässigkeit, während die Präventivkontrollen der CFIA die Anforderungen der Abfüller an Rückverfolgbarkeit und Prozessdisziplin beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Metall- und Beschichtungsvorprodukten (Aluminium-Coil, Weißblech/Stahl und Beschichtungschemikalien), gefolgt von der Dosen- und Deckelfertigung (zweiteilig D&I/DRD und dreiteilig geschweißt), dann der Abfüllung/Retortenbehandlung durch Lebensmittel- und Heimtierfutterverarbeiter und schließlich dem Vertrieb über Lebensmittelhandel, Großhandelsclubs und E-Commerce-Kanäle. Die vorgelagerte Versorgung und Preisgestaltung bleiben empfindlich gegenüber Handelsmaßnahmen: Section-232-bezogene Zölle und Zollanpassungen bis 2026 verstärken die Kostenvolatilität, insbesondere bei Weißblech, wo die US-Versorgung stark von Importen abhängt. Diese Dynamik treibt Beschaffungsteams zu Multi-Sourcing, längerfristigen Verträgen und einem stärkeren Fokus auf inländische oder regionale Coil-Verfügbarkeit.

Im Midstream-Bereich konkurrieren Verarbeiter über Linienleistung, Gewichtsreduzierung und Verschlussmerkmale, einschließlich leicht zu öffnender Deckel und aufkommender intelligenter oder rückverfolgbarer Elemente. Regulatorische und Nachhaltigkeitsprogramme prägen zunehmend die nachgelagerten Anforderungen. FDA-Vorschriften zur thermischen Verarbeitung und FSMA-bezogene Rückverfolgbarkeitsanforderungen erhöhen die Erwartungen an Daten- und Chargenkontrolle, während staatliche Verpackungs-EPR-Programme (die 2026 in Teilen der Vereinigten Staaten in Kraft sind) Berichterstattungs- und Gebührenverwaltung hinzufügen, die sich auf die Spezifikationen der Markeninhaber und die Lieferantendokumentation auswirken. Dieser Druck erhöht die Bedeutung von Prüfungen, Compliance-Dokumentation und Recyclinganteil-Strategien und verstärkt die Zusammenarbeit zwischen Coil-Lieferanten (für Recyclinganteil und Beschichtungskompatibilität), Dosenherstellern und Lebensmittelverarbeitern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Silgan kontrolliert knapp über 50 % des US-Einheitenvolumens, während Crown, Ball Metalpack (jetzt Sonoco Metal Packaging) und Ardagh den größten Teil des Restes halten.[3]„Quartalsberichte: Q4 2024,” Silgan Holdings, sec.gov Kapitalintensität – neue 2-Stück-Pressen, die über USD 22 Millionen pro Linie kosten – begrenzt neue Marktteilnehmer.

Aluminiumversorgungsallianzen sind strategisch. Novelis garantiert Crown jährlich 300.000 Tonnen UBC-basiertes Walzband und schützt es vor Schocks an der Londoner Metallbörse. Silgans Übernahme von Weener im Jahr 2024 fügte 4.000 Mitarbeiter und fortschrittliche Dosierverschlüsse hinzu, die sich mit Lebensmitteldosen querverkaufen lassen, was dem Unternehmen ein breiteres Kundenwerkzeugset gibt.

Digitale Rückverfolgbarkeit entwickelt sich zu einem Differenzierungsmerkmal. Versuche, die Nah-Infrarot-Tinten mit Blockchain-Registern kombinieren, zeichnen Retort-Datum, Dichtungsdruck und Palettenkennung auf, was Tiernahrungsmarkeninhabern ermöglicht, Qualitätsabweichungen in unter acht Minuten zu lokalisieren, im Vergleich zu zuvor mehreren Tagen. Akteure, die diese intelligenten Merkmale in Liniengeschwindigkeit einbetten können, sind gut positioniert, um ihren Anteil im nordamerikanischen Konservenverpackungsmarkt zu erweitern.

Branchenführer im nordamerikanischen Konservenverpackungsmarkt

Amcor plc

Crown Holdings, Inc.

Ball Corporation

CANPACK S.A.

Silgan Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regionalisierung und schrittweiser Kapazitätsausbau schaffen Freiräume für Anbieter, die Vorlaufzeiten verkürzen und importierte Vorprodukte absichern können. Im Januar 2026 kündigte Massilly North America eine Investition in Höhe von 85 Millionen USD in eine neue Anlage zur Herstellung von Lebensmitteldosen in Brantford, Ontario, an, unterstützt durch provinzielle Fördermittel, was auf Nearshoring-Aktivitäten hindeutet, die den kanadischen und grenzüberschreitenden Lieferketten für Konservennahrungsmittel zugutekommen können. Parallel dazu erweitern oder optimieren wichtige Marktteilnehmer weiterhin ihre nordamerikanischen Anlagen, und die für einige Netzwerke bekannt gegebenen Projektzeitpläne für einen Betriebsbeginn Ende 2026 lenken die Aufmerksamkeit weiterhin auf die Sicherung langfristiger Abnahmeverpflichtungen und die Qualifizierung neuer Linien für die Einhaltung der Lebensmittelkontaktvorschriften.

Differenzierungsmöglichkeiten konzentrieren sich zudem zunehmend auf Funktionalität, compliance-taugliche Materialien und nachhaltigkeitsbezogene Betriebsabläufe. Die Zusammenarbeit von CANPACK und Canovation im Juni 2026 zur Beschleunigung des CanReseal-Aluminiumdosensystems verdeutlicht einen Weg, wie Metallverpackungen bei der Convenience direkter mit flexiblen Formaten konkurrieren können, insbesondere bei Einzelportionen und Unterwegsanwendungen. Gleichzeitig erhöhen die Aktivitäten der FDA zur Nachmarktbewertung von Lebensmittelkontaktchemikalien und die Einführung bundesstaatlicher Gesetzgebung, die auf bestimmte Chemikalien abzielt, die Nachfrage nach validierten Beschichtungssystemen und Dokumentation, was Verarbeitern zugutekommt, die geprüfte Alternativen und rückverfolgbarkeitsfähige Verpackungen anbieten können. Investitionen wie die Maßnahmen von Sonoco im Jahr 2026, die Verpackungskapazität mit Umweltinfrastruktur-Upgrades auf Standortebene kombinieren, weisen ebenfalls auf Chancen für Dosenhersteller hin, die Markeninhabern helfen, interne ESG-Berichtsanforderungen und Anforderungen staatlicher Programme zu erfüllen und gleichzeitig die Retortenleistung aufrechtzuerhalten.

Aktuelle Branchenentwicklungen

- Juni 2026: CANPACK und Canovation formalisierten eine Zusammenarbeit, um das wiederverschließbare Aluminiumdosensystem CanReseal in Richtung Markteinführung und Pilotmaßstab voranzutreiben. Die Initiative erweitert die Funktionalität von Metallverpackungen auf Wiederverschluss- und Portabilitätsanwendungen, die typischerweise flexible Formate begünstigen, und unterstützt Premiumisierung und neue Produktformate bei haltbaren Lebensmitteln.

- Februar 2025: Ball Corporation schloss die Übernahme von Florida Can Manufacturing in Winter Haven, Florida, für 160 Millionen USD ab. Die Übernahme stärkte Balls nordamerikanische Dosenfertigungspräsenz und fügte Kapazität und Kundenzugang hinzu, die die Wettbewerbsdynamik für die Metallverpackungsversorgung in der Region beeinflussen können.

- Februar 2024: Crown Holdings meldete Ergebnisse für das Gesamtjahr 2024 und verzeichnete in diesem Zeitraum Stärke im nordamerikanischen Lebensmitteldosengeschäft. Das Update unterstrich die Bedeutung von Großanbietern beim Ausgleich inflationärer Vorproduktkosten und bei der Aufrechterhaltung des Servicelevels für hochvolumige Kategorien von Konservennahrungsmitteln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der Umsatz, der mit Verpackungen erzielt wird, die für die Verpackung von Lebensmitteln in Dosen in ganz Nordamerika verwendet werden, gezählt auf Verpackungsebene und in USD für den Studienzeitraum verfolgt.

Umfangsausschlüsse: Diese Marktgrößenbestimmung schließt Nicht-Dosen-Formate für haltbare Lebensmittel aus, wie Beutel, Kartons und Kunststoffbehälter.

Übersicht der Segmentierung

- Nach Material

- Weißblech/Stahl

- Aluminium

- Nach Anwendung

- Fertiggerichte

- Fleisch

- Meeresfrüchte

- Tiernahrung

- Obst und Gemüse

- Suppen und Brühen

- Milch- und Säuglingsernährung

- Sonstige Anwendungen

- Nach Dosenstruktur

- 2-Stück-D&I-Dosen

- 2-Stück-DRD-Dosen

- 3-Stück-geschweißte Dosen

- Nach Dosenkapazität

- Bis zu 200 g

- 201–500 g

- 501–1.000 g

- Über 1.000 g

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Ausgangsstruktur des Marktes aufzubauen und wichtige Annahmen zu verankern, die anhand öffentlicher Daten überprüft werden können. Wir haben Quellen wie das US Census Bureau, Statistics Canada, Handelsdaten der US International Trade Commission, UN Comtrade und öffentliche Veröffentlichungen von Lebensmittel- und Verpackungsverbänden herangezogen, um die Produktions- und Handelsrichtung zu verstehen.

Darüber hinaus haben wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Notizen zu Telefonkonferenzen mit Analysten und glaubwürdige Wirtschaftspresseberichte überprüft, um Kapazitätserweiterungen, Verschiebungen im Materialmix (Stahl versus Aluminium) und wichtige Nachfrageentwicklungen bei Konservennahrungsmitteln zu verfolgen. Zur Überprüfung der finanziellen Entwicklung und der Patentaktivität rund um Dosenformung und Beschichtungen nutzten wir zudem kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzdaten und Patentdatenbanken. Die hier aufgeführten Desk-Quellen sind beispielhaft, und wir verwendeten zusätzliche öffentliche Quellen zur Erhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärarbeit wurde verwendet, um Annahmen einem Stresstest zu unterziehen, die aus öffentlichen Quellen schwer zu bestätigen sind, insbesondere hinsichtlich Preisdurchsetzung, Mix nach Dosenformat und wie schnell neue Dosenlinien hochgefahren werden. Wir sprachen mit Verpackungslieferanten, Material- und Komponententeilnehmern sowie Käufern, die mit der Produktion von Konservennahrungsmitteln in den Vereinigten Staaten, Kanada und Mexiko verbunden sind, sodass regionale Nachfragemuster nicht verallgemeinert wurden.

Erkenntnisse aus diesen Gesprächen wurden verwendet, um zu bestätigen, was als Verpackung für Konservennahrungsmittel gezählt wird, unrealistische Auslastungs- oder Preisannahmen zu korrigieren und die Prognose an das anzupassen, was Marktteilnehmer hinsichtlich Bestell- und Vertragsverhalten angeben.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 12 % | |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 42 % | |

| Kleinere Akteure: 14 % | Manager: 46 % |

Marktgrößenbestimmung und Prognose

Die zentrale Logik der Marktgrößenbestimmung verwendet einen Top-down-Ansatz, bei dem die Nachfrage nach Lebensmitteldosen aus der Produktion von Konservennahrungsmitteln und Indikatoren für den Packungstypmix rekonstruiert und dann anhand beobachteter Preisspannen und des Mixes nach Dosenstruktur in Verpackungswert umgerechnet wird. Um die Gesamtwerte realistisch zu halten, haben wir das Ergebnis mit selektiven Bottom-up-Annäherungen abgeglichen, etwa durch Stichproben von Lieferantenumsätzen, sofern offengelegt, die Anwendung beobachteter Dosentyp-Aufteilungen und die Überprüfung impliziter Volumina anhand bekannter Kapazitätssignale.

Zu den wichtigsten Eingaben, die das Modell prägten, gehörten Produktionstrends für Konservennahrungsmittel nach Land, Import- und Exportrichtung für relevante Metallverpackungen und Komponenten, Materialanteilsverschiebungen zwischen Stahl und Aluminium, typische Dosengröße und Packungszahlmix sowie Preisbewegungen im Zusammenhang mit der Weitergabe von Metallkosten und Vertragszeitplänen. Wo Bottom-up-Angaben unvollständig waren, wurden Lücken durch konservative Mix-Annahmen geschlossen, die dann durch Interviews erneut überprüft und nur angepasst wurden, wenn mehrere unabhängige Signale die Änderung stützten.

Für die Prognose wurde eine Szenarioanalyse verwendet, sodass verschiedene Nachfragepfade für den Konsum haltbarer Lebensmittel, Bestellzyklen des Einzelhandels und Materialkostendruck getestet werden konnten, ohne eine einzige aggressive Kurve zu erzwingen. Der endgültige Prognosepfad wurde ausgewählt, nachdem die Szenarien mit den Angaben der Primärbefragten zur erwarteten Volumenstabilität, Preisdurchsetzung und Investitionsgeschwindigkeit über den Prognosezeitraum abgeglichen wurden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der Modellergebnisse mit unabhängigen Signalen, wie Handelsrichtung, Ankündigungen von Kapazitätserweiterungen und impliziter Verpackungsintensität pro produzierter Einheit an Konservennahrungsmitteln. Ausreißer wurden gekennzeichnet, wenn Jahresveränderungen im Vergleich zu bekannten Treibern zu groß erschienen, und diese Positionen wurden überarbeitet, bis die Abweichung mit einer klaren Annahme erklärt werden konnte.

Vor der Freigabe durchlaufen das Modell und die Annahmen eine mehrstufige interne Überprüfung, bei der Berechnungslogik, Einheitenkonsistenz und Währungsbehandlung geprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätsänderungen oder starke Rohstoffbewegungen. Kurz vor der Auslieferung nehmen wir einen erneuten Durchgang vor, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen in den Marktzahlen und der Darstellung berücksichtigt sind.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den nordamerikanischen Markt für Konservennahrungsmittelverpackungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Konservennahrungsmittelverpackungen können weit auseinanderliegen, selbst wenn die geografische Bezeichnung ähnlich erscheint, da die zugrunde liegenden Zählregeln nicht immer übereinstimmen. Die größten Abweichungen ergeben sich in der Regel daraus, welche Verpackungsformate einbezogen werden, ob die Werte auf Ebene der Dosenhersteller gezählt oder auf breitere Verpackungsausgaben ausgeweitet werden, und wie Preis und Mix aus dem Basisjahr fortgeschrieben werden.

Die Hauptabweichung ergibt sich aus der Einbeziehung von Nicht-Dosen-Verpackungen für haltbare Lebensmittel und breiteren Ausgaben für Lebensmittelverpackungen, während Mordor Intelligence nur Verpackungsumsätze zählt, die an Lebensmitteldosen nach Material und Dosenstruktur gebunden sind, wobei Mix und Preisgestaltung anhand länderspezifischer Überprüfungen und aktueller Erkenntnisse aus Branchengesprächen aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,38 Mrd. USD (2026) | |

| Branchenverlag A | 10,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen breiteren regionalen Bereich, und die Umfangsbeschreibung ist weniger explizit hinsichtlich der Frage, ob angrenzende Formate für haltbare Verpackungen ausgeschlossen sind, was die Gesamtsumme erhöhen kann. |

| Forschungsverlag B | 29,22 Mrd. USD (2024) | Das Wertniveau scheint über Lebensmitteldosen hinaus auf breitere Verpackungsausgaben ausgeweitet zu sein, was die Marktgröße vervielfachen kann, wenn Behälter, Verschlüsse und Nicht-Dosen-Formate zusammen gezählt werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Umfang und Abdeckung der Wertschöpfungskette, gefolgt vom Zeitpunkt des Basisjahres und der Art und Weise, wie Preis und Mix fortgeschrieben werden. Indem die Definition an Lebensmitteldosen gebunden bleibt und der Mix erneut überprüft wird, bleibt die Größenbestimmung anhand klarer Nachfrageindikatoren und wiederholbarer Schritte nachvollziehbar, was Nutzern hilft, Jahr für Jahr zu vergleichen, ohne verdeckte Kategorienüberschneidungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Konservenverpackungsmarkt im Jahr 2026?

Der Markt steht im Jahr 2026 bei USD 9,38 Milliarden und ist auf Kurs, bis 2031 USD 11,41 Milliarden bei einem CAGR von 3,99 % zu erreichen.

Welches Material führt bei nordamerikanischen Lebensmitteldosen?

Aluminium führt mit einem Marktanteil von 54,12 % dank seiner unbegrenzten Recyclingfähigkeit und Barriereleistung.

Was ist die am schnellsten wachsende Anwendung für Lebensmitteldosen?

Suppen und Brühen verzeichnen das höchste Wachstum und entwickeln sich bis 2031 mit einem CAGR von 5,51 %.

Warum gewinnen 2-Stück-DRD-Dosen an Bedeutung?

Sie reduzieren den Metallverbrauch um bis zu 11 %, integrieren leicht zu öffnende Deckel und bieten eine stärkere Beulresistenz, was die Akzeptanz mit einem CAGR von 5,82 % steigert.

Welches Land zeigt das schnellste Wachstum bei Konservenverpackungen?

Mexiko expandiert am schnellsten und verzeichnet einen CAGR von 6,34 %, getrieben durch Industrialisierung und wachsende Nachfrage der Mittelschicht.

Wie beeinflussen Zölle die Dosenhersteller?

Die wieder eingeführten Abschnitt-232-Zölle von 25 % erhöhen die Kosten für Weißblech und Aluminium, komprimieren die Margen und beschleunigen die inländische Beschaffung.

Seite zuletzt aktualisiert am: