E-Commerce-Marketingdienstleistungen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

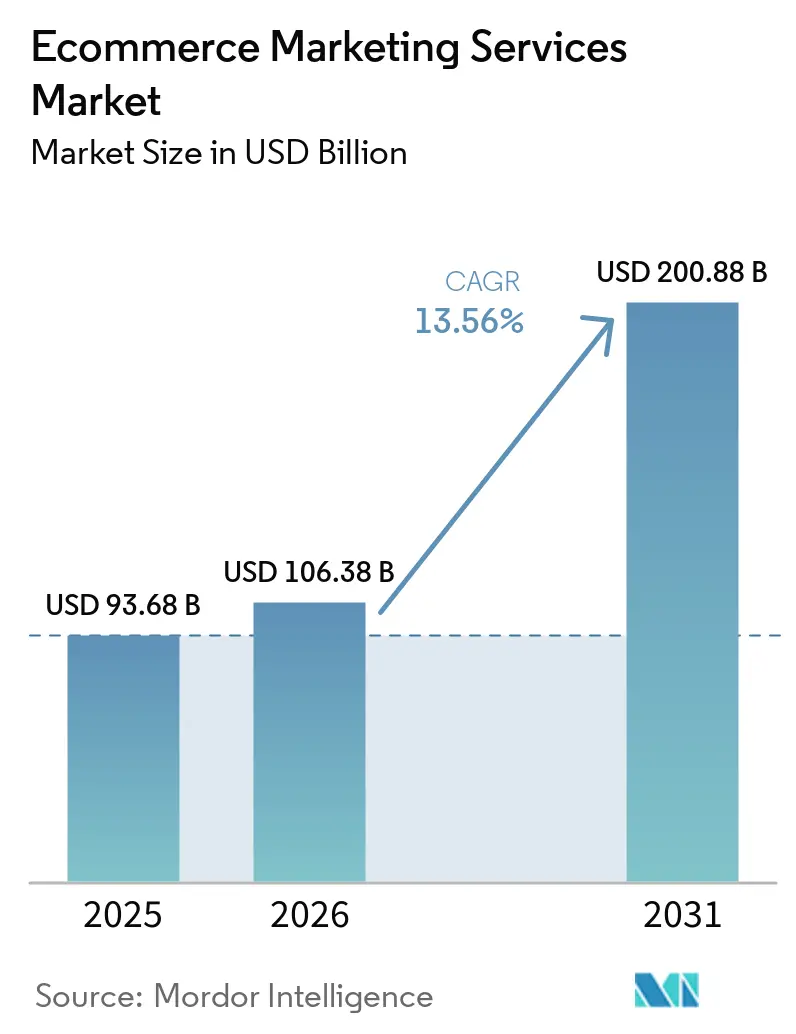

| Marktgröße (2026) | 106.38 Milliarden US-Dollar |

| Marktgröße (2031) | 200.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.56% CAGR |

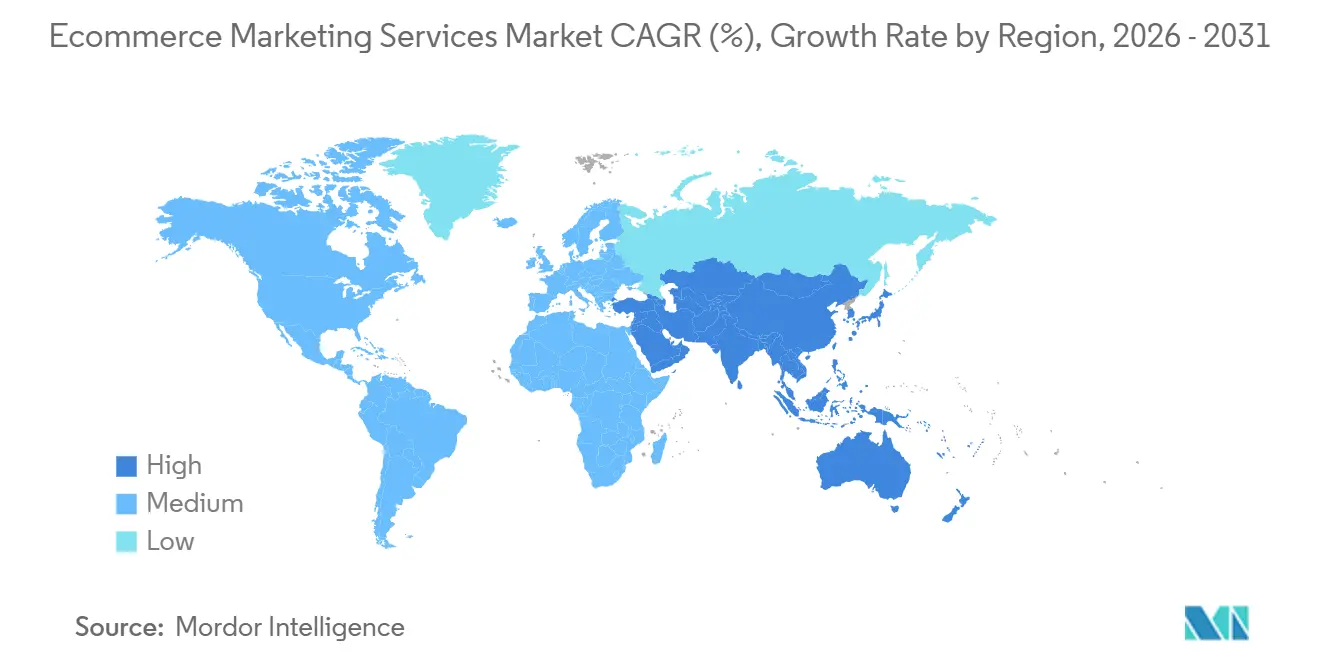

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

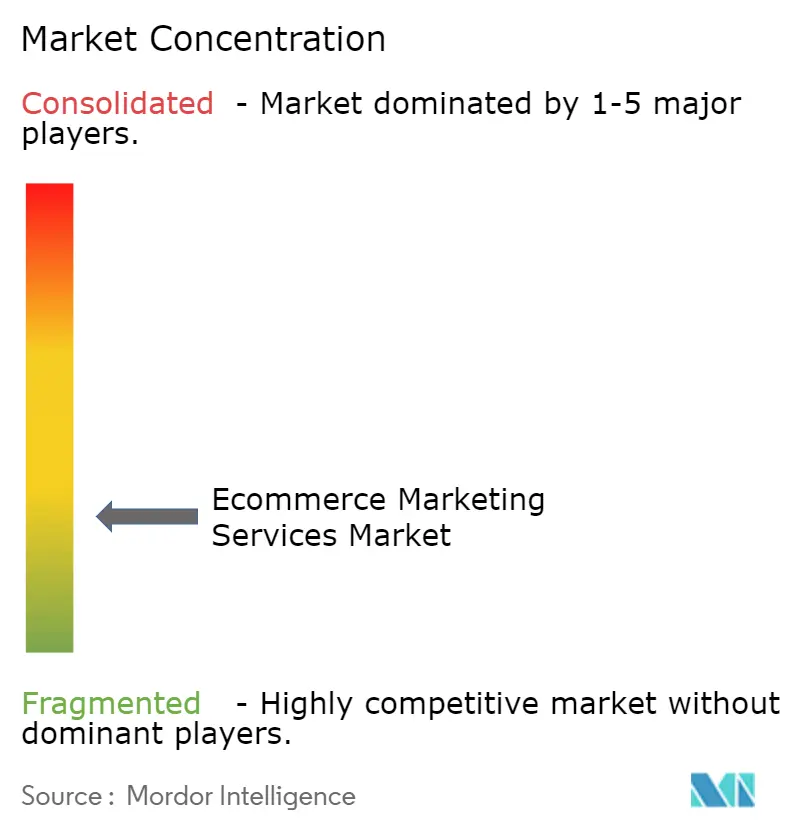

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E-Commerce-Marketingdienstleistungen Marktanalyse von Mordor Intelligence

Die Größe des Marktes für E-Commerce-Marketingdienstleistungen wird für 2025 auf 93,68 Milliarden USD, für 2026 auf 106,38 Milliarden USD und bis 2031 auf 200,88 Milliarden USD prognostiziert, mit einer CAGR von 13,56 % von 2026 bis 2031. Der Markt für E-Commerce-Marketingdienstleistungen wächst, weil Marken in einem zunehmend anspruchsvolleren digitalen Handelsumfeld agieren, in dem bezahlte Kundengewinnung teurer und die Kanalausführung technisch komplexer wird. Der Wandel hin zu KI-gesteuerter Automatisierung, Retail Media und Social Commerce steigert den Wert von Spezialpartnern, die Performance, Content und Messung innerhalb eines einzigen Betriebsmodells verwalten können. Große Marken verankern die Ausgaben weiterhin, da sie Multi-Channel-Retainer für Suchmaschinenwerbung, Retail Media, Paid Social, Affiliate- und Kundenbindungsprogramme gleichzeitig unterstützen können. Gleichzeitig machen modulare und KI-native Liefermodelle den Markt für E-Commerce-Marketingdienstleistungen für KMU zugänglicher, die bisher keine vollständige Agenturunterstützung rechtfertigen konnten. Kataloganreicherung, strukturierte Produktdaten und KI-fähige Discovery-Workflows werden ebenfalls Teil der Kernleistungsbereiche, was verändert, wie Agenturen konkurrieren und wo Kunden dauerhaften Mehrwert sehen.

Wichtigste Erkenntnisse des Berichts

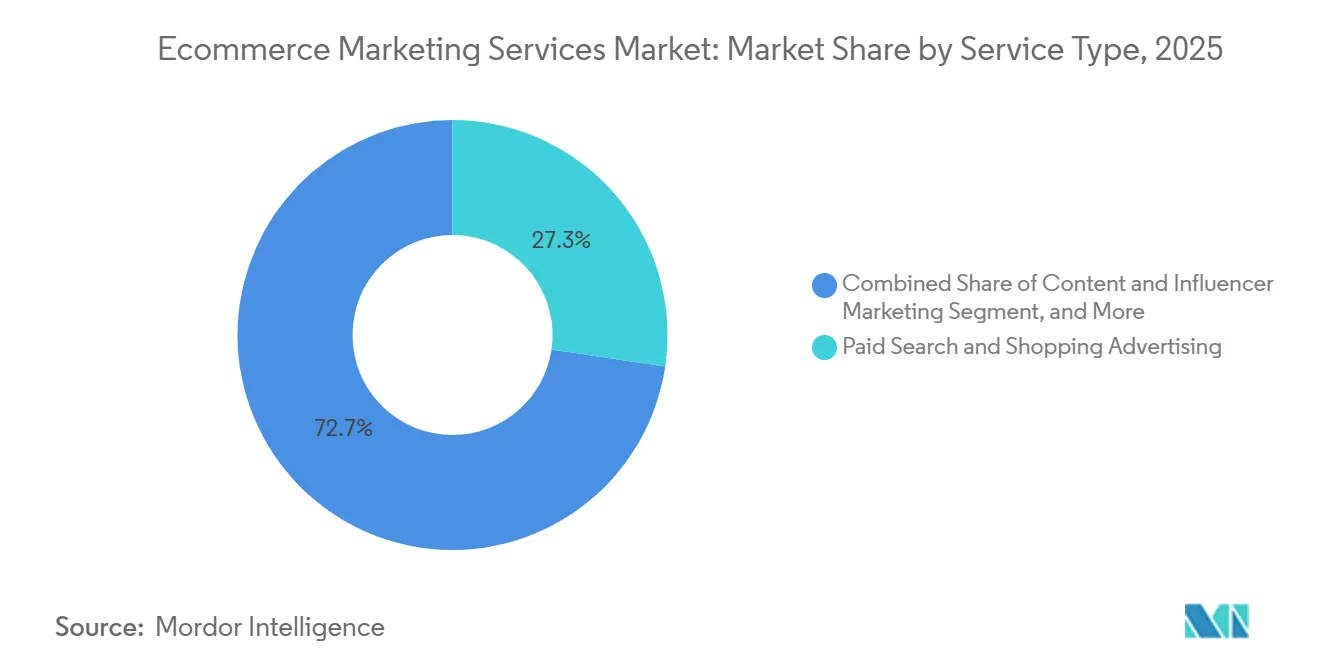

- Nach Dienstleistungsart hielt Suchmaschinenwerbung und Shopping-Werbung im Jahr 2025 einen Anteil von 27,13 % am Markt für E-Commerce-Marketingdienstleistungen, während Paid Social und Social-Commerce-Marketing bis 2031 voraussichtlich mit einer CAGR von 16,53 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,84 % am Markt für E-Commerce-Marketingdienstleistungen, während KMU bis 2031 voraussichtlich mit einer CAGR von 14,43 % wachsen werden.

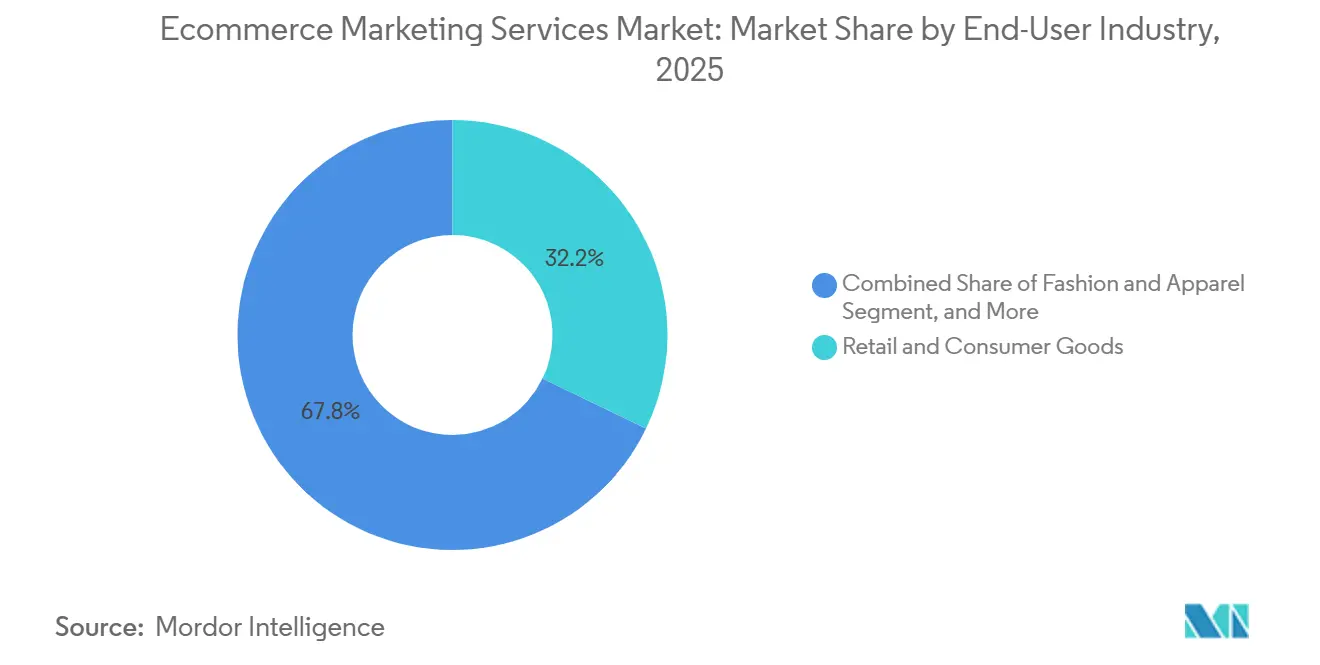

- Nach Endnutzerbranche entfielen auf Einzel- und Konsumgüter im Jahr 2025 32,16 % der Größe des Marktes für E-Commerce-Marketingdienstleistungen, während Gesundheit und Wellness bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen wird.

- Nach Geografie entfiel auf Nordamerika ein Anteil von 32,73 % am Markt für E-Commerce-Marketingdienstleistungen, während Asien-Pazifik im Prognosezeitraum voraussichtlich mit einer CAGR von 15,29 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale E-Commerce-Marketingdienstleistungen Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte Personalisierung und kreative Automatisierung | +3.5% | Global, mit konzentrierter Wirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Budgets für Retail Media und Marktplatzwerbung | +2.8% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigender Leistungsdruck durch den Wettbewerb im E-Commerce | +2.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Omnichannel-Shopping und Integration von Social Commerce | +1.8% | Asiatisch-pazifischer Raum als Kernmarkt, Nordamerika und Europa folgen | Mittelfristig (2–4 Jahre) |

| Diversifizierung grenzüberschreitender Marktplätze und Lokalisierungsbedarf | +1.2% | Global, mit frühen Gewinnen in Südamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Agentischer Handel und KI-Produktentdeckungsbereitschaft | +0.9% | Nordamerika und Europa, mit früher Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Personalisierung und kreative Automatisierung verbessern den Commerce-ROI

Der Markt für E-Commerce-Marketingdienstleistungen entwickelt sich in Richtung KI-gesteuerter Ausführung, weil Personalisierung zur Grunderwartung geworden ist und nicht mehr als optionales Merkmal gilt. Shopify berichtete, dass KI-vermittelte Besucher im ersten Quartal 2026 eine um fast 50 % höhere Konversionsrate als organische Suchanfragen-Besucher aufwiesen und einen um 14 % höheren durchschnittlichen Bestellwert erzielten, was das Argument für Agenturen stärkt, die Discovery, Produktdaten und Konversions-Workflows in einem einzigen Programm verbinden können. Dieser Wandel erhöht den Betriebsstandard für Agenturen, da rein menschliche Kreativteams die Testgeschwindigkeit oder das Inhaltsvolumen, das KI-unterstützte Teams heute liefern können, nicht erreichen können. Er veranlasst Kunden auch dazu, Partner mit proprietären Workflow-Tools, stärkerem Feed-Management und besser strukturierten Katalogpraktiken im Markt für E-Commerce-Marketingdienstleistungen zu bevorzugen. Infolgedessen rücken Kataloganreicherung, kreative Automatisierung und KI-fähige Inhaltsproduktion in die Kern-Retainer, anstatt in Nebenprojekten zu verbleiben.

Budgets für Retail Media und Marktplatzwerbung wachsen weiter

Der Markt für E-Commerce-Marketingdienstleistungen gewinnt durch die Expansion von Retail Media und Marktplatzwerbung an Dynamik, da Marken mehr Budget in Kanäle lenken, die eng mit dem Kaufverhalten verknüpft sind. Retail Media ist attraktiver geworden, da Werbetreibende geschlossener Messkreisläufe und Erstanbieter-Transaktionsdaten gegenüber bewusstseinsorientierten Platzierungen mit schwächerer Attribution den Vorzug geben. Dieser Wandel verändert auch die Kontoökonomie, da Agenturen, die gesponserte Produktmedien, Regalvisibilität und plattformübergreifendes Reporting verwalten können, einen größeren Anteil leistungsorientierter Budgets gewinnen. Die stärkste Dynamik konzentriert sich weiterhin auf die großen Retail-Media-Ökosysteme in Nordamerika und Europa, obwohl sich dieselbe Kauflogik nun auf andere Regionen ausbreitet, da der Marktplatzwettbewerb zunimmt. Die Kategorienachfrage entwickelt sich nicht gleichmäßig, was bedeutet, dass Agenturen mit starker Präsenz in den Bereichen Schönheit, Körperpflege, Gesundheit und anderen schnell drehenden Konsumgütersegmenten im Markt für E-Commerce-Marketingdienstleistungen besser positioniert sind.

Steigender Leistungsdruck durch zunehmenden E-Commerce-Wettbewerb

Der Markt für E-Commerce-Marketingdienstleistungen profitiert auch von der schlichten Tatsache, dass digitaler Handel ohne Spezialistenunterstützung immer schwieriger profitabel zu führen ist. Shopify berichtete, dass die Kundenakquisitionskosten in seiner aktiven Händlerbasis innerhalb eines Jahres von 274 USD auf 318 USD gestiegen sind – ein Anstieg von 16,1 %, der die Ausgabeneffizienz 2026 zu einem deutlich schärferen Thema auf Vorstandsebene für Marken gemacht hat. Mehr Händler konkurrieren in denselben bezahlten Kanälen, was den Auktionsdruck erhöht und das grundlegende Kampagnenmanagement weniger effektiv macht als noch vor einigen Jahren. Dies verlagert die Kundennachfrage hin zu Agenturen, die nachweisbare Umsatzergebnisse belegen, eine stärkere Messdisziplin demonstrieren und eine schnellere kreative Iteration im Markt für E-Commerce-Marketingdienstleistungen liefern können. Es vergrößert auch die Lücke zwischen skalierten Agenturen mit proprietären Reporting-Tools und kleineren Unternehmen, die weiterhin Aktivitäten verkaufen, ohne Kunden ausreichend Einblick in den Return on Spend zu geben.

Omnichannel-Shopping und Social Commerce erhöhen die Nachfrage nach integrierter Ausführung

Der Markt für E-Commerce-Marketingdienstleistungen verzeichnet eine steigende Nachfrage von Marken, die Social Commerce nun als direkten Vertriebskanal und nicht mehr als einen Medienkanal am oberen Ende des Trichters betrachten. Die Ausgaben für Creator-Werbung erreichten 2025 37 Milliarden USD und werden für 2026 auf 44 Milliarden USD prognostiziert, was zeigt, wie tief Creator-geführter Handel in die aktive Budgetplanung vorgedrungen ist.[1]Interactive Advertising Bureau und PwC, „Bericht über die Internet-Werbeeinnahmen 2025”, IAB, iab.com Da immer mehr Handelsaktivitäten über Creator-Inhalte, Paid Social und Händler-Storefronts stattfinden, werden Agenturen gebeten, Mediaeinkauf, Inhaltsproduktion und Konversionsverfolgung in einem System zu verbinden. Nutzergenerierte Inhalte gewinnen ebenfalls an Bedeutung, da sie sowohl Discovery als auch Kaufabsicht unterstützen, was die Nachfrage nach Agenturen steigert, die Creator-Aktivitäten mit messbaren Verkaufsergebnissen verknüpfen können. Dies macht integrierte Ausführung im Markt für E-Commerce-Marketingdienstleistungen wertvoller, insbesondere für Marken, die gleichzeitig über Social-Plattformen, eigene Kanäle und große Marktplätze verkaufen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation der Kundenakquisitionskosten | -1.8% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Signalverlust durch Datenschutzänderungen und Abschaffung von Cookies | -1.4% | Global, mit dem höchsten regulatorischen Einfluss in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangelnde Produktdatenbereitschaft | -0.9% | Global, am stärksten in Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Intransparente Plattformautomatisierung und geringere Messtransparenz | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation der Kundenakquisitionskosten komprimiert die Kampagneneffizienz

Der Markt für E-Commerce-Marketingdienstleistungen steht weiterhin unter dem Druck steigender Akquisitionskosten, da viele Agenturleistungsbereiche direkt an die Performance bezahlter Kanäle geknüpft sind. Shopifys Händlerdaten zeigten, dass die Kundenakquisitionskosten 2026 auf 318 USD gestiegen sind, gegenüber 274 USD im Vorjahr, was bedeutet, dass Agenturen mehr Aufwand betreiben müssen, um bezahlte Akquisitionsbudgets zu rechtfertigen und den Return on Spend zu verteidigen. Wenn die Kosten schneller steigen als die Konversionseffizienz, verlagern Marken Mittel in Kundenbindungskanäle wie E-Mail, SMS, Treueprogramme und Affiliate-Programme. Diese Verschiebung des Mix eliminiert die Agenturnachfrage nicht, verringert aber die Dynamik für Unternehmen, die im Markt für E-Commerce-Marketingdienstleistungen zu stark vom Management bezahlter Akquisitionen abhängig sind. Sie begünstigt auch Agenturen, die Kundenbudgets zwischen Akquisitions- und Lifecycle-Kanälen neu ausbalancieren können, ohne die Performance-Verantwortlichkeit zu verlieren.

Signalverlust durch Datenschutzänderungen und Abschaffung von Cookies schwächt das Targeting

Der Markt für E-Commerce-Marketingdienstleistungen kämpft auch mit schwächerem browserseitigem Targeting und schwächerer Attribution, da Datenschutzregeln und Plattformänderungen die digitale Messung weiterhin umgestalten. Eine Studie aus dem Jahr 2026 in den Proceedings of the CHI Conference on Human Factors in Computing Systems ergab, dass über Privacy Sandbox ausgelieferte Anzeigen eine geringere Kaufabsicht erzeugten als Anzeigen, die unter dem Status quo ausgeliefert wurden, während Nutzer kein stärkeres Datenschutzgefühl berichteten.[2]Proceedings of the 2026 CHI Conference on Human Factors in Computing Systems, „Datenschutzeinstellungen und Anzeigenwahrnehmung, Der Übergang von Drittanbieter-Cookies zur Privacy Sandbox”, ACM Digital Library, dl.acm.org Dieses Ergebnis ist bedeutsam, weil Agenturen auch nach Googles Kursänderung 2024 bezüglich der Abschaffung von Drittanbieter-Cookies weiterhin genaue Signale für Gebote, Zielgruppenauswahl und Performance-Reporting benötigen. Die operative Lücke wächst zwischen Unternehmen, die Kunden bereits auf stärkere Erstanbieter- und serverseitige Mess-Setups migriert haben, und solchen, die noch hauptsächlich auf veraltete Pixel-Frameworks angewiesen sind. In der Praxis erhöht dies das Ausführungsrisiko für den Markt für E-Commerce-Marketingdienstleistungen, da schlechte Signalqualität die Targeting-Präzision schwächt und das kanalübergreifende Reporting weniger zuverlässig macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Bezahlte Social-Media-Werbung gewinnt an Tempo, während Suchmaschinenwerbung die Kernausgaben hält

Suchmaschinenwerbung und Shopping-Werbung hielten 2025 einen Anteil von 27,13 % an der Größe des Marktes für E-Commerce-Marketingdienstleistungen und blieben damit die größte Dienstleistungslinie, da kaufabsichtliche Suchanfragen den Kaufentscheidungen am nächsten sind. Der Kanal behauptet seine Ausgaben auch bei steigendem Kostendruck, da er für online verkaufende Marken einer der am direktesten zurechenbaren Wege zu Umsätzen bleibt. Diese Position wird durch die Stärke von Google und Amazon bei der Erfassung produktgetriebener Nachfrage gestärkt; Käufer vergleichen bereits Optionen. Im Markt für E-Commerce-Marketingdienstleistungen bedeutet dies, dass Agenturen mit starkem Feed-Management, Gebotsstrategie, Landingpage-Disziplin und Marktplatzintegration weiterhin im Mittelpunkt der Kundenbeziehungen stehen.

Paid Social und Social-Commerce-Marketing wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 16,53 % wachsen und ist damit die am schnellsten wachsende Dienstleistungsart im Markt für E-Commerce-Marketingdienstleistungen. Die Einnahmen aus Social-Media-Werbung erreichten 2025 weltweit 117,7 Milliarden USD und stiegen im Jahresvergleich um 32,6 %, was das Ausmaß und die kommerzielle Anziehungskraft social-geführter Nachfrageumgebungen zeigt. Content- und Influencer-Programme verlagern sich ebenfalls hin zu shoppbaren Formaten, die enger mit dem Direktvertrieb verknüpft sind, was verändert, wie Marken kreative Ergebnisse und Kanalwert bewerten. E-Mail-, SMS- und Push-Kundenbindungsmarketing gewinnen gleichzeitig an Gewicht, da steigende Akquisitionskosten mehr Wachstumspläne in Richtung Reaktivierung über eigene Kanäle drängen. Marktplatzwerbung und Optimierung der digitalen Regalfläche expandieren ebenfalls, da Marken erkennen, dass die Suchsichtbarkeit innerhalb von Einzelhandelsplattformen zunehmend sowohl die Konversion als auch die gemischten Akquisitionskosten beeinflusst.

Nach Unternehmensgröße: Unternehmensausgaben führen, während die Akzeptanz bei KMU zunimmt

Großunternehmen machten 2025 61,84 % der Größe des Marktes für E-Commerce-Marketingdienstleistungen aus, was ihre Fähigkeit widerspiegelt, umfangreiche Retainer zu unterstützen, die Suchmaschinenwerbung, Retail Media, Social Commerce, SEO, Analyse und Affiliate-Ausführung abdecken. Diese Kunden benötigen häufig eine einheitliche Messung über Google, Meta, Amazon und andere Commerce-Kanäle hinweg, was Agenturen, die skaliert über Medien, Daten und Reporting operieren können, einen Vorteil verschafft. Sie vereinfachen auch ihre Agenturportfolios und wechseln zu weniger Commerce-Partnern, die mehr des Workflows unter einem einzigen Vertrag verwalten können. Dies hält die Spitze des Marktes für E-Commerce-Marketingdienstleistungen eng an Full-Service-Anbieter mit stärkerer Infrastruktur und Beschaffungsbereitschaft gebunden.

KMU werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 14,43 % wachsen und sind damit das am schnellsten wachsende Segment des Marktes für E-Commerce-Marketingdienstleistungen. Der Hauptgrund ist, dass KI-native Liefermodelle und produktisierte Servicepakete den Mindestausgabenbedarf für disziplinierte Performance-Programme senken. Stagwell berichtete 2025 von einem organischen Wachstum von 34 % in seiner Marketing Cloud, was zeigt, dass die Nachfrage von Self-Service- und Mid-Market-Werbetreibenden skalierte digitale Liefermodelle unterstützt. KMU profitieren auch sichtbarer von Gebotsautomatisierung und kreativer Optimierung, da Effizienzgewinne dazu beitragen können, dünnere Margen und kleinere Budgets zu schützen. Mit dem Wachstum dieses Segments wird der Markt für E-Commerce-Marketingdienstleistungen voraussichtlich mehr modulare Preisgestaltung, engere Leistungsbereiche und eine stärkere Nachfrage nach Agenturen aufweisen, die eine schnelle Amortisation ohne Overhead auf Unternehmensebene nachweisen können.

Nach Endnutzerbranche: Gesundheit und Wellness expandiert am schnellsten über die vertikale Nachfrage

Einzel- und Konsumgüter machten 2025 32,16 % des Marktes für E-Commerce-Marketingdienstleistungen aus und waren damit die führende Endnutzergruppe, da die Kategorie länger als die meisten Sektoren damit beschäftigt war, digitale Commerce-Programme aufzubauen. Ihr Budgetmix verlagert sich zunehmend von breit angelegten bewusstseinsorientierten Kampagnen hin zu konversionsorientierten Commerce-Medien, insbesondere dort, wo Einzelhändler starke plattforminterne Verkaufssignale liefern. Dies hält Einzel- und Konsumgüter durch die Notwendigkeit einer ständigen Optimierung über Marktplätze, bezahlte Medien, Regalinhalte und Kundenbindung hinweg zentral für Agenturumsätze. Mode und Bekleidung, Schönheit und Körperpflege sowie Unterhaltungselektronik bleiben ebenfalls bedeutende Umsatzpools, jeder mit unterschiedlichen Dienstleistungsprioritäten im Markt für E-Commerce-Marketingdienstleistungen.

Gesundheit und Wellness wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 18,12 % wachsen und weist damit die schnellste Wachstumsrate unter den Endnutzersegmenten im Markt für E-Commerce-Marketingdienstleistungen auf. Die Kategorie profitiert von einer wachsenden Basis von Direct-to-Consumer-Marken für Nahrungsergänzungsmittel, Fitness und Wellness, die tiefere Kundenbindungs- und bezahlte Performance-Investitionen rechtfertigen können, angesichts des oft attraktiven Customer Lifetime Value. Sie zeigt auch eine stärkere Bewegung hin zu marktplatzgeführtem Vertrieb, was die Nachfrage nach Retail-Media-Management und Unterstützung der digitalen Regalfläche steigert. Heim, Möbel, Lebensmitteleinzelhandel sowie Lebensmittel und Getränke erweitern ihre Dienstleistungsangebote, da Omnichannel-Kaufverhalten bei alltäglichen Einkäufen immer häufiger wird. Das sonstige Segment erweitert ebenfalls die Kundenbasis, insbesondere in Bereichen, in denen Abonnementmodelle, reisebezogene Angebote und Finanzprodukte für Verbraucher auf messbare Akquisitions- und Kundenbindungsprogramme angewiesen sind.

Geografische Analyse

Nordamerika blieb 2025 mit einem Anteil von 32,73 % die führende regionale Umsatzbasis im Markt für E-Commerce-Marketingdienstleistungen, während Asien-Pazifik bis 2031 das schnellste Wachstum verzeichnen soll. Die Führungsposition der Region resultiert aus tieferen Unternehmensmarketingbudgets, einer breiten Akzeptanz von Retail Media und einem reiferen Agentur-Ökosystem, das bereits integrierte Commerce-Ausführung unterstützt. In den Vereinigten Staaten erreichten die Ausgaben für Creator-Werbung 2025 37 Milliarden USD, was zeigt, wie schnell Markenbudgets in Richtung commerce-verknüpfter Inhalte und Creator-geführter Kundengewinnung wandern.[3]Interactive Advertising Bureau und PwC, „Bericht über die Internet-Werbeeinnahmen 2025”, IAB, iab.com Kanada und Mexiko steigern ebenfalls die Nachfrage, insbesondere da das Wachstum des mobilen Handels den Bedarf an lokalisiertem Paid Social, Marktplatzwerbung und Performance-Messung erhöht. Das regulatorische Umfeld wird ebenfalls zunehmend wichtiger, da Datenschutzregeln und Leitlinien zu KI-geführten Empfehlungen beeinflussen, wie Agenturen Targeting, Inhaltsoffenlegung und Verbraucherdatennutzung handhaben.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer CAGR von 15,29 % bei E-Commerce-Marketingdienstleistungen, da die E-Commerce-Akzeptanz stark bleibt und Marken schnell zu neueren Formen KI-unterstützter Commerce-Ausführung übergehen. China sticht als größter nationaler Markt in der Region und als wichtiges Testfeld für KI-geführte Produktentdeckung, Social Commerce und marktplatzgeführte Kundengewinnung hervor. Indien, Südkorea und Australien steigern ebenfalls die Nachfrage, da inländische Marken zunehmend bereit sind, Paid Social, Marktplatzverwaltung und konversionsorientierte Kampagnenarbeit auszulagern. Dies verleiht dem Markt für E-Commerce-Marketingdienstleistungen in Asien-Pazifik ein unverwechselbares Profil, bei dem Geschwindigkeit, Plattformkompetenz und Lokalisierung genauso wichtig sind wie die reine Mediaeinkaufsskala.

Europa bleibt ein wichtiger, aber strukturell stärker eingeschränkter Teil des Marktes für E-Commerce-Marketingdienstleistungen, da Datenschutzregulierung und Plattformaufsicht beeinflussen, wie Agenturen Daten erheben und Performance messen. Das Vereinigte Königreich, Deutschland und Frankreich verankern weiterhin die regionale Nachfrage durch etablierte Agentur-Ökosysteme und starke Einzelhandelsinfrastruktur. Südamerika entwickelt sich zu einem bedeutenden Wachstumssegment, da mobiler Handel und Marktplatzakzeptanz zunehmen, insbesondere in Brasilien, wo lokale Ausführung und digitale Regalvisibilität angesichts des wachsenden Plattformwettbewerbs wichtiger werden. Der Nahe Osten und Afrika bieten ebenfalls langfristige Wachstumschancen, da Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien weiterhin in digitale Commerce-Infrastruktur investieren, während Nigeria und Südafrika die Dienstleistungsnachfrage rund um mobile-first-Einkaufsverhalten aufbauen.

Wettbewerbslandschaft

Der Markt für E-Commerce-Marketingdienstleistungen ist im unteren Bereich fragmentiert, da Tausende von Boutique-Unternehmen weiterhin auf Kanaltiefe, Kategoriespezialisierung oder geografische Abdeckung setzen. Gleichzeitig konsolidiert sich die Spitze des Marktes, da Holdinggesellschaften und Commerce-Plattformen in Daten, KI und integrierte Ausführung investieren. Omnicom schloss im November 2025 die Übernahme der Interpublic Group ab und schuf damit das weltweit führende Marketing- und Vertriebsunternehmen, was die Ansicht bestärkt, dass Skalierung bei Daten- und Commerce-Fähigkeiten für die Bindung von Unternehmenskunden immer wichtiger wird.[4]Omnicom Group, „Omnicom schließt Übernahme von Interpublic ab und bildet das weltweit führende Marketing- und Vertriebsunternehmen”, Omnicom, omc.com Dieser Schritt ist bedeutsam, weil er Medien, Daten und Commerce-Infrastruktur auf eine Weise kombiniert, die kleinere Unternehmen nur schwer erreichen können. Er zeigt auch, dass der Markt für E-Commerce-Marketingdienstleistungen nicht mehr nur durch Agenturen-Markenstärke geprägt wird, da Plattform-Assets und Messsysteme inzwischen genauso wichtig sind.

Ein zweites klares Muster ist, dass große Dienstleister KI-fähige Commerce-Stacks aufbauen, anstatt sich ausschließlich auf arbeitsintensive Lieferung zu verlassen. Adobe führte im April 2026 CX Enterprise ein und erweiterte die Verfügbarkeit von Adobe Marketing Agent in wichtigen Unternehmens-Workflow-Umgebungen, was auf eine Zukunft hindeutet, in der ein stärker automatisiertes Betriebssystem Commerce-Inhalte, Sichtbarkeit und Engagement verwaltet. Merkle startete im April 2026 ebenfalls branchenspezifische Customer-Experience-Lösungen mit Adobe, darunter ein auf den Einzelhandel ausgerichtetes Angebot, das statisches E-Commerce-Browsing in konversationellen Einkaufssupport verwandeln soll. Diese Schritte spiegeln einen breiteren Vorstoß im Markt für E-Commerce-Marketingdienstleistungen hin zu weniger getrennten Tools und einer einheitlicheren Lieferung über Inhalte, Medien und Kundeninteraktion wider.

Unabhängige Anbieter und Herausforderer sind weiterhin relevant, reagieren aber, indem sie sich stärker auf fokussierte Technologie oder plattformgeführte Ausführung stützen. Cart.com kündigte im März 2026 eine strategische Investition von 180 Millionen USD an, um seine E-Commerce-Software und einheitlichen Commerce-Fähigkeiten auszubauen, was die anhaltende Investorenunterstützung für Commerce-Infrastrukturmodelle unterstreicht, die Software, Betrieb und Marketing kombinieren. Spezialisierte Marktplatzagenturen expandieren ebenfalls durch Übernahmen, um ihre internationale Reichweite zu verbreitern und ihre Retail-Media-Präsenz zu vertiefen, wodurch die mittlere Schicht des Marktes für E-Commerce-Marketingdienstleistungen aktiv bleibt, auch wenn Holdinggesellschaften größer werden. Das praktische Ergebnis ist ein Markt, in dem Unternehmenskäufer integrierte Skalierung bevorzugen können, während mittelständische und schnell wachsende Marken möglicherweise weiterhin Spezialisten mit schärferer Ausführung in Retail Media, Marktplatzverwaltung oder KI-fähiger Produktentdeckung wählen.

E-Commerce-Marketingdienstleistungen Branchenführer

Omnicom Group Inc.

Accenture Plc

Capgemini SE

Cognizant Technology Solutions Corporation

Deloitte Touche Tohmatsu Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Publicis Groupe gab eine endgültige Vereinbarung zur Übernahme von LiveRamp Holdings in einer reinen Bartransaktion mit einem Gesamtunternehmenswert von 2,2 Milliarden USD bekannt, was einem Aufschlag von 29,8 % auf den Schlusskurs der LiveRamp-Aktie entspricht. Die Übernahme soll agentische KI-Fähigkeiten in die Commerce-Marketing-Infrastruktur von Publicis einbetten, indem LiveRamps Daten-Clean-Rooms, Identitätsauflösung und Marktplatzkonnektivität mit den bestehenden Epsilon- und Lotame-Daten-Assets von Publicis integriert werden.

- April 2026: Adobe stellte CX Enterprise auf dem Adobe Summit 2026 in Las Vegas vor und benannte seine Experience Cloud um und erweiterte sie zu einem End-to-End-agentischen KI-System, das Markensichtbarkeit, Kundenbindung und Management der Inhaltslieferkette umfasst. Adobe kündigte auch die allgemeine Verfügbarkeit von Adobe Marketing Agent in Microsoft 365 Copilot und die Beta-Verfügbarkeit in ChatGPT Enterprise und IBM watsonx Orchestrate an.

- April 2026: Merkle, ein Dentsu-Unternehmen, kündigte eine Reihe branchenspezifischer Kundenerfahrungslösungen an, die gemeinsam mit Adobe entwickelt wurden und Adobe Experience Cloud und Adobe Creative Cloud mit Merkles Datenwissenschafts- und Kundenerfahrungs-Transformationsfähigkeiten kombinieren. Die erste Lösung, Experience Concierge für den Einzelhandel, verwandelt statisches E-Commerce-Browsing in intelligente konversationelle Agentenerfahrungen für Käufer..

- April 2026: Podean, die unabhängige globale Marktplatz-Marketingagentur, schloss die Übernahme von Amerge ab, einem in London ansässigen Amazon-DSP- und Werbepartner, der in der Europäischen Union tätig ist und von Mountaingate Capital finanziert wird. Das kombinierte Unternehmen repräsentiert mehr als 450 globale Marken, generiert jährlich mehr als 4 Milliarden USD Amazon-GMV und hält mehr als 500 Millionen USD an Marktplatz- und Retail-Media-Abrechnungen.

Globaler E-Commerce-Marketingdienstleistungen Markt – Berichtsumfang

Der Markt für E-Commerce-Marketingdienstleistungen umfasst spezialisierte digitale Marketingdienstleistungen, die Online-Händlern, Direct-to-Consumer-Marken und Marktplatzverkäufern helfen sollen, Kunden über digitale Commerce-Kanäle zu gewinnen, einzubinden, zu konvertieren und zu binden. Diese Dienstleistungen umfassen Suchmaschinenoptimierung (SEO), Suchmaschinenwerbung und Shopping-Werbung, Paid Social und Social-Commerce-Marketing, Marktplatzwerbung und Optimierung der digitalen Regalfläche, Content- und Influencer-Marketing, E-Mail-, SMS- und Push-Benachrichtigungs-Kundenbindungsmarketing, Affiliate- und Partnerschaftsmarketing sowie weitere E-Commerce-fokussierte Marketinglösungen.

Der Bericht über den Markt für E-Commerce-Marketingdienstleistungen ist segmentiert nach Dienstleistungsart (Suchmaschinenoptimierung (SEO), Suchmaschinenwerbung und Shopping-Werbung, Paid Social und Social-Commerce-Marketing, Marktplatzwerbung und Optimierung der digitalen Regalfläche, Content- und Influencer-Marketing, E-Mail/SMS- und Push-Kundenbindungsmarketing, Affiliate- und Partnerschaftsmarketing sowie sonstige Dienstleistungsarten), Unternehmensgröße (KMU und Großunternehmen), Endnutzerbranche (Einzel- und Konsumgüter, Mode und Bekleidung, Schönheit und Körperpflege, Unterhaltungselektronik, Lebensmitteleinzelhandel sowie Lebensmittel und Getränke, Heim und Möbel, Gesundheit und Wellness sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Suchmaschinenoptimierung (SEO) |

| Suchmaschinenwerbung und Shopping-Anzeigen |

| Bezahlte Social-Media-Werbung und Social-Commerce-Marketing |

| Marktplatzwerbung und Optimierung der digitalen Regalfläche |

| Inhalts- und Influencer-Marketing |

| E-Mail-, SMS- und Push-Kundenbindungsmarketing |

| Affiliate- und Partnerschaftsmarketing |

| Sonstige Dienstleistungsarten |

| KMU |

| Großunternehmen |

| Einzel- und Konsumgüter |

| Mode und Bekleidung |

| Schönheit und Körperpflege |

| Unterhaltungselektronik |

| Lebensmittel sowie Essen und Getränke |

| Heim und Möbel |

| Gesundheit und Wellness |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Dienstleistungsart | Suchmaschinenoptimierung (SEO) | |

| Suchmaschinenwerbung und Shopping-Anzeigen | ||

| Bezahlte Social-Media-Werbung und Social-Commerce-Marketing | ||

| Marktplatzwerbung und Optimierung der digitalen Regalfläche | ||

| Inhalts- und Influencer-Marketing | ||

| E-Mail-, SMS- und Push-Kundenbindungsmarketing | ||

| Affiliate- und Partnerschaftsmarketing | ||

| Sonstige Dienstleistungsarten | ||

| Nach Unternehmensgröße | KMU | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Einzel- und Konsumgüter | |

| Mode und Bekleidung | ||

| Schönheit und Körperpflege | ||

| Unterhaltungselektronik | ||

| Lebensmittel sowie Essen und Getränke | ||

| Heim und Möbel | ||

| Gesundheit und Wellness | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der E-Commerce-Marketingdienstleistungen Markt im Jahr 2026 und wie groß wird er bis 2031 sein?

Es wird erwartet, dass der E-Commerce-Marketingdienstleistungen Markt im Jahr 2026 einen Wert von 106,38 Milliarden USD und bis 2031 einen Wert von 200,88 Milliarden USD erreicht, mit einer CAGR von 13,56 % im Zeitraum 2026–2031.

Welche Dienstleistungskategorie führt die Ausgaben bei E-Commerce-Marketingdienstleistungen an?

Suchmaschinenwerbung und Shopping-Anzeigen führten die Ausgaben mit einem Anteil von 27,13 % im Jahr 2025 an, da sie eng mit der kaufintentionsbezogenen Produktentdeckung und Konversion verknüpft bleiben.

Welcher Dienstleistungsbereich wächst bis 2031 am schnellsten?

Bezahlte Social-Media-Werbung und Social-Commerce-Marketing wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 16,53 %, da Marken mehr Budget in Creator-geführte und kaufbare Formate verlagern.

Warum lagern mehr Marken E-Commerce-Marketingarbeit aus?

Steigende Akquisitionskosten, stärker umkämpfte Auktionen, stärkere Akzeptanz von Retail Media und der Bedarf an KI-fähigen Produktdaten machen spezialisierte Ausführung wertvoller als internes Generalistenmanagement.

Welche Kundengruppe trägt am meisten zum Umsatz der Dienstleister bei?

Großunternehmen machten 2025 61,84 % des Umsatzes aus, da sie Multi-Channel-Mandate über Suche, Retail Media, Social Media, SEO, Analysen und Affiliate-Programme unterstützen können.

Welche Endnutzergruppe weist die stärksten Wachstumsaussichten auf?

Gesundheit und Wellness wird bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen, unterstützt durch expandierende Direktverbraucher-Marken und stärkere Kundenbindungsökonomie.

Seite zuletzt aktualisiert am: