Marktgröße und Marktanteil für Brand Activation Services

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

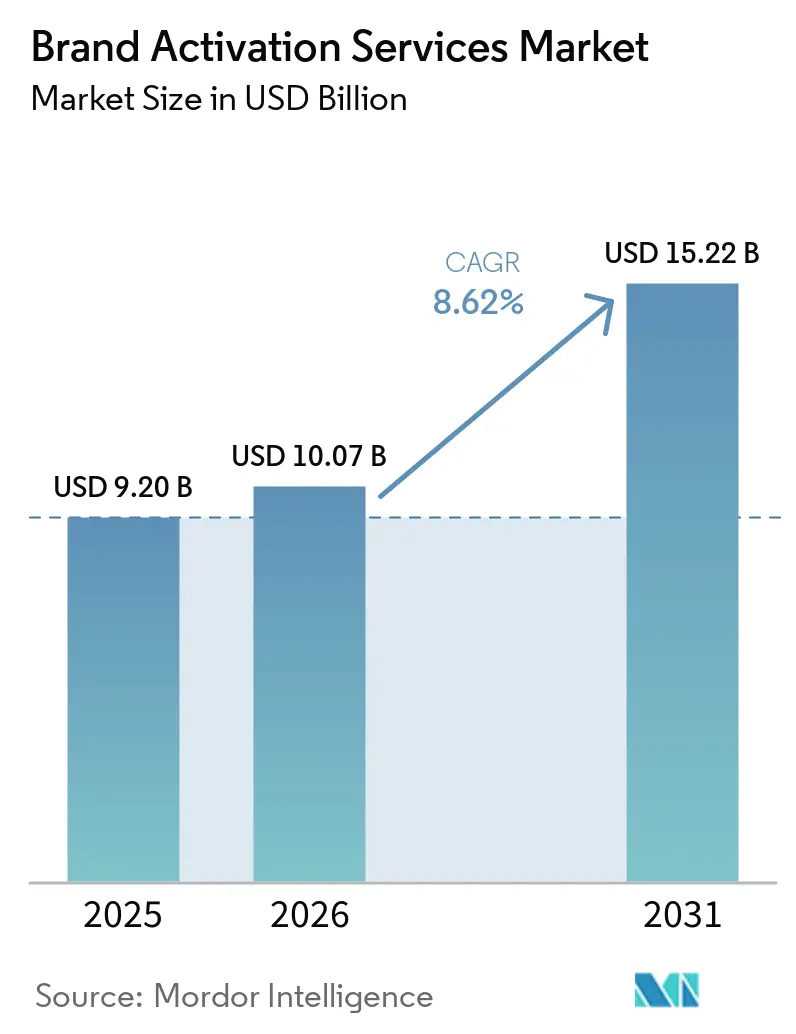

| Marktgröße (2026) | 10.07 Milliarden US-Dollar |

| Marktgröße (2031) | 15.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Brand Activation Services von Mordor Intelligence

Die Marktgröße für Brand Activation Services wird voraussichtlich von 9,20 Milliarden USD im Jahr 2025 auf 10,07 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,62 % über den Zeitraum 2026–2031 einen Wert von 15,22 Milliarden USD erreichen. Im Jahr 2026 befindet sich der Markt für Brand Activation Services an einem Punkt, an dem Unternehmensmarketingteams Aktivierungen als wiederkehrenden Nachfragegenerierungsposten und nicht mehr als diskretionären Veranstaltungsaufwand behandeln. Diese Verschiebung erhöht den Leistungsdruck und treibt mehr Kunden zu formellen Beschaffungsprozessen, längeren Verträgen und einer kleineren Gruppe von Anbietern, die Skalierung und Berichterstattung bewältigen können. Das Wachstum im Markt für Brand Activation Services spiegelt auch eine breitere Verlagerung weg von passiven Medien hin zu Formaten wider, die direkte Publikumsbeteiligung, klarere Kaufsignale und eine stärkere Erfassung von First-Party-Daten fördern. Nordamerika bleibt die größte Umsatzbasis, da es Agenturkapazitäten, Sponsoring-Tiefe und erstklassige Veranstaltungsinfrastruktur vereint, während Asien-Pazifik durch digital versiertes Verbraucherverhalten und hybride Formate die schnellste regionale Dynamik im Markt für Brand Activation Services antreibt. Der Wettbewerb bleibt moderat bis hoch, wobei führende Agenturen im Markt für Brand Activation Services Ausführungskapazitäten, Technologieintegration und messbare kommerzielle Ergebnisse in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

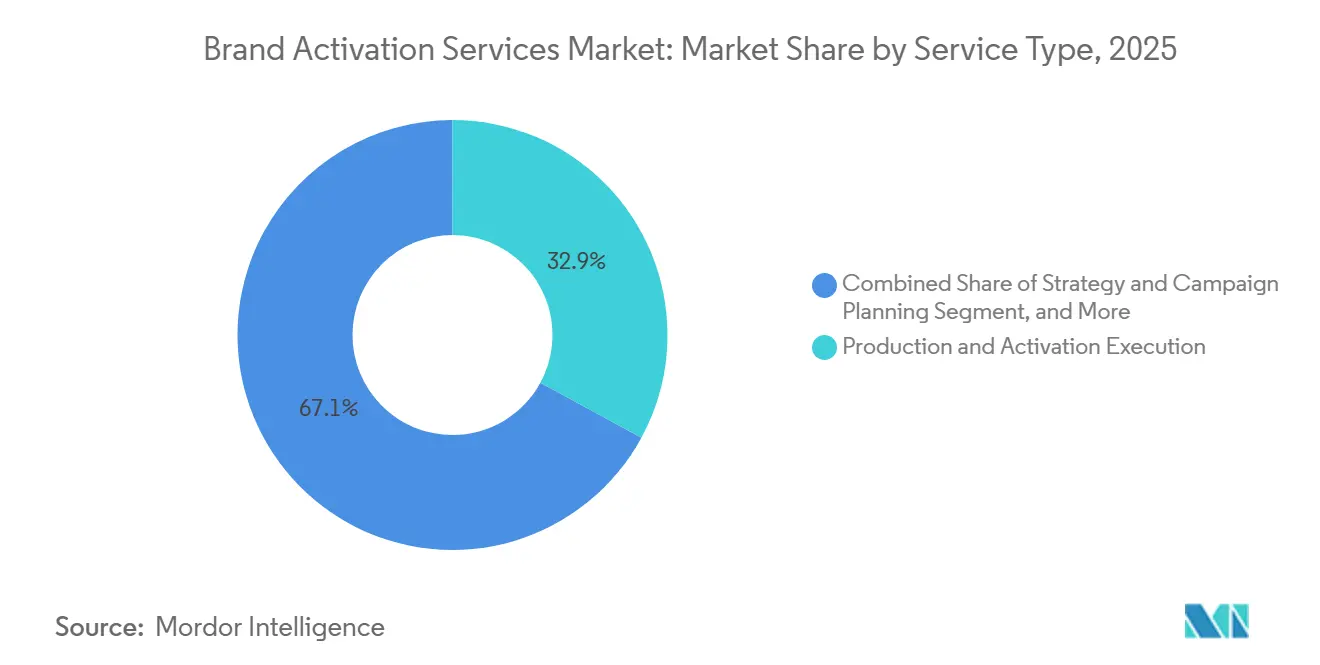

- Nach Servicetyp hielt Produktion und Aktivierungsausführung im Jahr 2025 einen Marktanteil von 32,92 % im Markt für Brand Activation Services, während Technologie- und digitale Ebenenintegration bis 2031 voraussichtlich mit einem CAGR von 9,42 % wachsen wird.

- Nach Endverbraucherbranche hielt Einzel- und Konsumgüter im Jahr 2025 einen Anteil von 22,74 %, während Technologie und Telekommunikation bis 2031 voraussichtlich mit einem CAGR von 10,58 % wachsen wird.

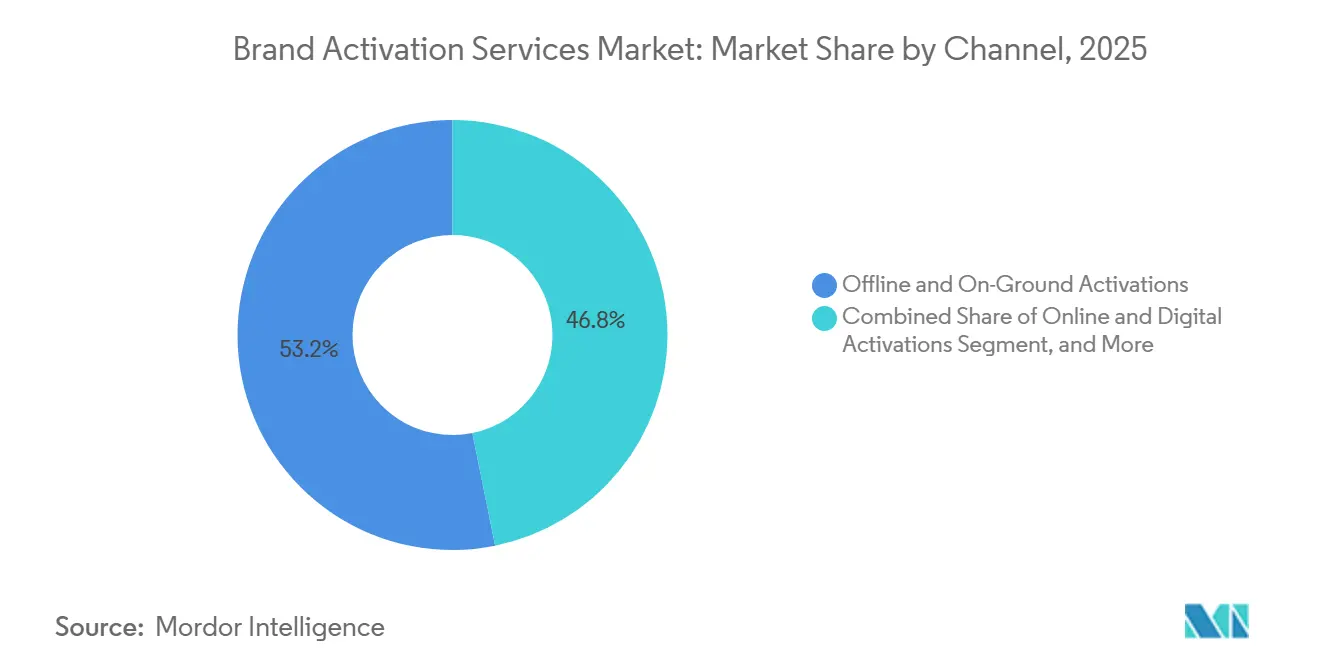

- Nach Kanal entfielen im Jahr 2025 53,18 % des Umsatzes auf Offline- und On-Ground-Aktivierungen, während hybride Aktivierungen bis 2031 voraussichtlich mit einem CAGR von 9,19 % wachsen werden.

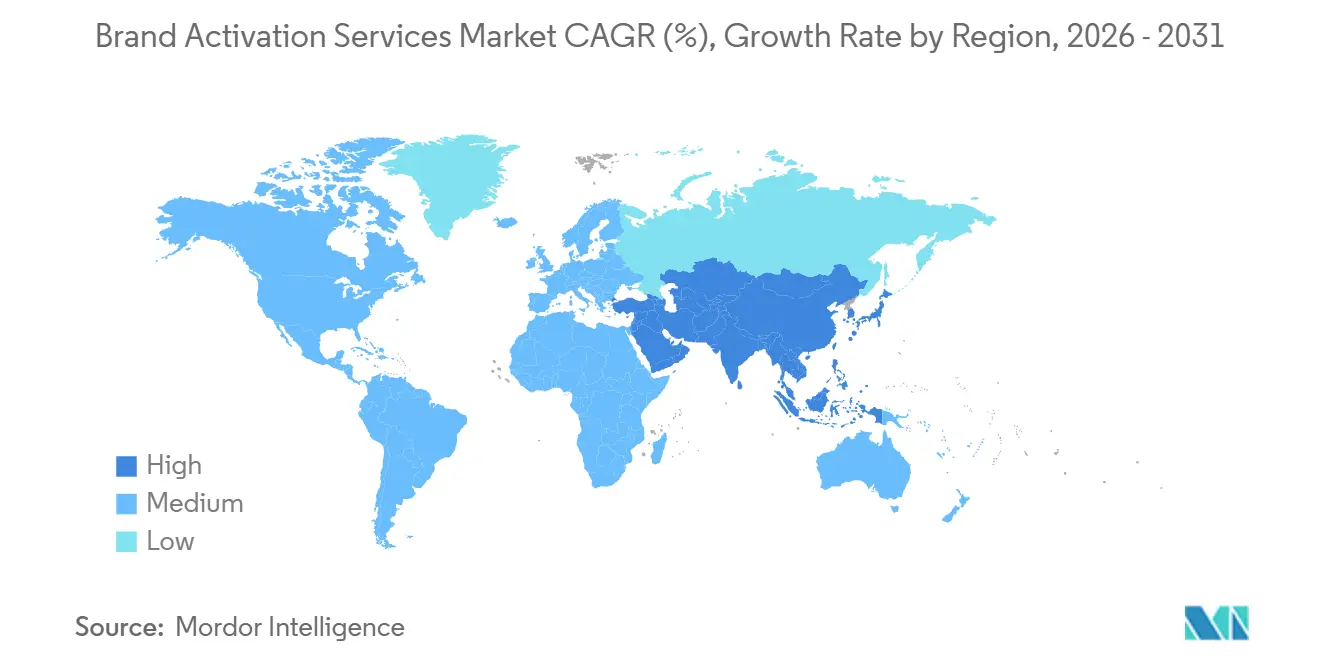

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,92 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 9,73 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Brand Activation Services

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetumschichtung hin zu messbaren erlebnisorientierten Ausgaben | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach First-Party-Datenerfassung und einwilligungsbasiertem Engagement | +1.8% | Nordamerika und Europa, früh, Ausstrahlungseffekte auf Asien-Pazifik sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau hybrider und digitaler Verstärkungsebenen | +1.6% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Höheres Markenvertrauen und bessere Erinnerungswirkung durch persönliche Teilnahme | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Retail Media und Creator Commerce erweitert Budgets für Shopper-Aktivierungen | +1.0% | Nordamerika, Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Mikro-Aktivierungen und modulare Pop-ups verbessern die Wirtschaftlichkeit pro Einheit | +0.7% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetumschichtung hin zu messbaren erlebnisorientierten Ausgaben

Marketingteams weisen mehr Budget für Programme zu, die klar mit Engagement, Lead-Qualität und Kaufabsicht verknüpft sind. Im Markt für Brand Activation Services ist dies von Bedeutung, da Aktivierungen nicht mehr als einmalige Unterstützungsmaßnahme für große Kampagnen behandelt werden. Sobald Marken Aktivierungen als fortlaufenden Kanal einordnen, wenden sie dieselbe Governance wie beim Mediaeinkauf an, einschließlich Beschaffungsprüfungen, Berichterstattungsregeln und mehrjähriger Planung. Diese Verschiebung erhöht den Wert von Agenturen, die Veranstaltungsaktivitäten mit eigenen Zielgruppendaten und nachgelagerten kommerziellen Maßnahmen verknüpfen können. Sie macht den Markt für Brand Activation Services auch für Anbieter attraktiver, die große, wiederholbare Programme statt isolierter Veranstaltungen unterstützen können.

Steigende Nachfrage nach First-Party-Datenerfassung und einwilligungsbasiertem Engagement

Live- und Live-Digital-Aktivierungsformate gewinnen an Wert, weil sie direkte Einwilligungssignale erzeugen, die leichter zu dokumentieren sind als solche aus gemieteten digitalen Zielgruppen. Im Februar 2025 startete Adobe Real-Time CDP Collaboration in den Vereinigten Staaten und ermöglichte es Werbetreibenden und Publishern, mit einwilligungsbasierten First-Party-Daten zu arbeiten, ohne identifizierbare Kundeninformationen direkt offenzulegen. Im Juli 2025 genehmigte die California Privacy Protection Agency den endgültigen Text eines Regelungspakets zu automatisierten Entscheidungstechnologien, Risikobewertungen und jährlichen Cybersicherheitsprüfungen.[1]California Privacy Protection Agency, "CPPA Board Approves Final Text of Second Rulemaking Package," California Privacy Protection Agency, cppa.ca.gov Diese Änderungen erhöhen den Compliance-Standard für datenreiche Veranstaltungsprogramme und verschaffen Aktivierungspartnern mit stärkeren Einwilligungs- und Datenverarbeitungsprozessen einen Vorteil. Infolgedessen profitiert der Markt für Brand Activation Services von einem breiteren Kundenbedarf an Zielgruppengewinnung, die sowohl messbar als auch datenschutzbewusst ist.

Ausbau hybrider und digitaler Verstärkungsebenen

Hybride Formate sind keine einfachen Livestream-Erweiterungen physischer Veranstaltungen mehr. Im Markt für Brand Activation Services entwickeln sie sich zu strukturierten Systemen, die eine einzige Aktivierung sowohl in ein Live-Publikumserlebnis als auch in einen Strom wiederverwendbarer digitaler Assets verwandeln. Marken nutzen QR-Interaktionen, NFC-Touchpoints, erweiterte Ebenen und Echtzeit-Content-Erfassung, um die Reichweite über den Veranstaltungsort hinaus auszudehnen. Die Wirtschaftlichkeit verbessert sich, weil die zusätzliche digitale Ebene denselben Produktionsaufwand über eigene, verdiente und bezahlte Kanäle hinweg wiederverwenden kann. Dies hilft dem Markt für Brand Activation Services, in Programmen schneller zu wachsen, bei denen Kunden sowohl Veranstaltungsengagement als auch Content-Output aus demselben Budget wünschen.

Höheres Markenvertrauen und bessere Erinnerungswirkung durch persönliche Teilnahme

Physische Teilnahme erzeugt nach wie vor ein Maß an Vertrautheit und Erinnerungswirkung, das passive Exposition selten erreicht. Dieser Effekt ist besonders wichtig in Kategorien, in denen Käufer Produkte anfassen, mit Mitarbeitern sprechen oder Entscheidungen in einem sozialen Umfeld validieren möchten. Der Markt für Brand Activation Services profitiert davon, da persönliche Umgebungen Zielgruppen direkter von der Bekanntheit zu qualifiziertem Interesse führen können. Die Arbeit von George P. Johnson auf der NRF 2026 zeigte, wie Unternehmenstechnologiemarken immersives Retail-Theater nutzten, um ein stärkeres Kaufengagement bei den Teilnehmern zu erzielen. Da immer mehr Marken diese Ergebnisse mit denen schwächer performender passiver Kanäle vergleichen, wird der Markt für Brand Activation Services wahrscheinlich weiterhin Budgetpriorität gewinnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Zuordnung und Messung des Return on Investment | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Produktions-, Veranstaltungsort-, Personal- und Logistikkosten | -1.4% | Nordamerika und Europa, Ausstrahlungseffekte auf Kernmärkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Datenschutz-Compliance-Reibung bei datenreichen Aktivierungen | -0.9% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierung von Retail Media erhöht die Ausführungskomplexität | -0.7% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der Zuordnung und Messung des Return on Investment

Die Zuordnung bleibt die deutlichste Begrenzung für ein schnelleres Ausgabenwachstum. Viele Aktivierungsprogramme erfassen nach wie vor Teilnahme, Scans oder unmittelbare Leads, verknüpfen diese Signale jedoch nicht sauber mit Kaufverhalten, das Wochen später auftritt. Im Markt für Brand Activation Services entsteht dadurch eine Berichtslücke, die Finanzteams weniger bereit macht, Budgets im gleichen Tempo zu erweitern. Das Problem wird größer, wenn Marken zuerst das Erlebnis planen und die Messung erst nach der Veranstaltung hinzufügen. Agenturen, die Einwilligungserfassung, Verhaltens-Tracking und CRM-Verknüpfung von Anfang an in das Briefing einbauen, sind besser positioniert, um Ausgaben im Markt für Brand Activation Services zu schützen.

Steigende Produktions-, Veranstaltungsort-, Personal- und Logistikkosten

Produktion, Personalbesetzung, Veranstaltungsortmiete und Logistik beanspruchen nach wie vor den größten Teil des Budgets in großen Aktivierungsprogrammen. Kostendruck in diesen Bereichen erhöht die Break-even-Punkte der Kunden und komprimiert die Agenturmargen. Im Markt für Brand Activation Services treibt dieser Druck Agenturen zu wiederverwendbaren Aufbauten, modularem Bühnendesign und Stadt-zu-Stadt-Rotationsmodellen, die die inkrementellen Ausgaben senken. Kleinere Pop-up-Formate werden auch für Marken attraktiver, die Häufigkeit ohne die Kosten vollständiger Tournee-Ausführungen anstreben. Wenn sich diese Verschiebung fortsetzt, könnten die durchschnittlichen Vertragswerte im Markt für Brand Activation Services unter Druck geraten, selbst wenn die Programmvolumina weiter steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp gestaltet Technologieintegration den Umsatzmix neu

Produktion und Aktivierungsausführung hielt im Jahr 2025 einen Marktanteil von 32,92 % im Markt für Brand Activation Services und war damit die größte Servicelinie. Diese Führungsposition spiegelt die anhaltende Bedeutung von Logistik, Fertigung, Personalbesetzung und Vor-Ort-Management in groß angelegten Aktivierungsprogrammen wider. Das Segment bleibt zentral, weil viele globale Kunden nach wie vor eine konsistente Ausführung über mehrere Veranstaltungsorte und Märkte hinweg benötigen. Strategie und Kampagnenplanung sowie kreatives und erlebnisorientiertes Design bleiben wichtig, weil Kunden stärkere Beratungsinputs vor Beginn der Produktion wünschen.

Technologie- und digitale Ebenenintegration wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 9,42 % wachsen und ist damit der am schnellsten wachsende Servicetyp im Markt für Brand Activation Services. Die Verschiebung wird durch den wachsenden Einsatz immersiver digitaler Ebenen, interaktiver Tools und Zielgruppendatensysteme in Live-Programmen unterstützt. Die NRF-2026-Arbeit von George P. Johnson zeigt, wie technologiegeführtes Erlebnisdesign zu einem Teil der Kernaktivierungslieferung und nicht mehr zu einem peripheren Zusatz wird.[2]George P. Johnson, "Powering the Future of Retail at NRF 2026," George P. Johnson, gpj.com Dies verändert den Servicemix, weil digitale Komponenten den Wert einer einzelnen physischen Veranstaltung über mehrere Content- und Zielgruppenkanäle hinweg erweitern können. Langfristig sollte dieser Trend die Rolle der Technologieintegration im Markt für Brand Activation Services weiter aufwerten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche verankert Einzelhandelsvolumen die Nachfrage, während Technologiebranchen beschleunigen

Einzel- und Konsumgüter machten im Jahr 2025 22,74 % des Marktes für Brand Activation Services aus und waren damit das größte Endverbrauchersegment. Die Kategorie ist stark auf In-Store-Sampling, Shopper-Programme und Pop-up-Erlebnisse angewiesen, um Produkttests zu unterstützen und die Regalrotation zu verteidigen. Lebensmittel und Getränke, Schönheit und Körperpflege bleiben ebenfalls wichtig, weil physische Interaktion in sensorischen Produktkategorien häufig die Konversionsraten verbessert. Medien und Unterhaltung sowie Reisen und Gastgewerbe nutzen weiterhin Aktivierungen im Zusammenhang mit Markteinführungen, Fan-Engagement und destinationsbasierten Erlebnissen.

Technologie und Telekommunikation wird bis 2031 voraussichtlich mit einem CAGR von 10,58 % wachsen und ist damit die am schnellsten wachsende Branche im Markt für Brand Activation Services. Dies spiegelt den Bedarf an Live-Produkteinführungen, Messebeteiligung und hochengagierten Demonstrationen in einer Kategorie wider, in der Käufer häufig direkte Interaktion erwarten. Die NRF-2026-Fallstudie von George P. Johnson unterstützt ebenfalls die Rolle immersiver Formate im Unternehmenstechnologie-Engagement. Automobil, Gesundheitswesen und Pharmazeutika sowie Bankwesen, Finanzdienstleistungen und Versicherungen bleiben wichtige mittlere Branchen, weil Aktivierungen in diesen Sektoren komplexere und vertrauensbasierte Kaufprozesse unterstützen.

Nach Kanal behält Offline-Führung die Spitzenposition, während hybride Formate an Boden gewinnen

Offline- und On-Ground-Aktivierungen machten im Jahr 2025 53,18 % des Umsatzes aus und gaben physischen Formaten die größte Kanalposition im Markt für Brand Activation Services. Diese Führungsposition spiegelt die anhaltende Rolle von Einzelhandelsstandorten, Ausstellungen, öffentlichen Veranstaltungsorten und Veranstaltungsräumen als Hauptschauplätze für direkte Markeninteraktion wider. Dennoch entwickeln sich Offline-Formate weiter, da Marken physischen Veranstaltungen zunehmend QR-Codes, NFC-Touchpoints und digitale Zielgruppenerfassungstools hinzufügen. Dies macht physische Aktivierungen messbarer und nützlicher innerhalb breiterer Kundengewinnungssysteme.

Hybride Aktivierungen werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 9,19 % wachsen und sind damit der am schnellsten wachsende Kanal im Markt für Brand Activation Services. Die Attraktivität ergibt sich daraus, einen Produktionszyklus zu nutzen, um gleichzeitig Live-Teilnahme, digitales Engagement und nachgelagerte Mediennutzung zu unterstützen. Dieses Modell wird wertvoller, da Kunden Content, Zielgruppendaten und messbare Interaktion aus demselben Budget erwarten. Das Ergebnis ist ein Kanalmix, in dem hybride Programme zunehmend als integrierte Medien- und Erlebnissysteme behandelt werden, anstatt als einfache Mischung aus Offline- und Online-Elementen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 34,92 % im Markt für Brand Activation Services und war damit das führende regionale Segment. Die Region profitiert von einer starken Agenturdichte, einer reifen Sponsoring-Kultur, erstklassiger Veranstaltungsinfrastruktur und einer großen Basis an Unternehmenskunden. Die Vereinigten Staaten bleiben das wichtigste Nachfragezentrum, da bedeutende Sport-, Unterhaltungs- und Unternehmenskalender eine ganzjährige Aktivierungsplanung unterstützen. Dies hält Nordamerika im Mittelpunkt von Multi-Markt-Aufträgen im Markt für Brand Activation Services.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 9,73 % wachsen und ist damit die am schnellsten wachsende Geografie im Markt für Brand Activation Services. Die Region profitiert von der Expansion städtischer Verbraucher, mobilem Einkaufsverhalten und stärkeren Verbindungen zwischen Creator-Ökosystemen und handelsorientierten Erlebnissen. Chinas Erlebniswirtschaft erreichte laut der China Academy of Information and Communications Technology bis November 2025 18,4 Billionen CNY (2,56 Billionen USD). Dieses Ausmaß unterstützt eine breitere Nachfrage nach erlebnisorientierten Formaten im Einzel- und Verbraucherengagement. Asien-Pazifik bleibt daher ein wichtiger Wachstumsmotor für den Markt für Brand Activation Services.

Europa ist eine reife, datenschutzbewusste Region, in der Compliance-Anforderungen die Art und Weise prägen, wie First-Party-Daten bei Veranstaltungen erfasst werden. Die kalifornische Datenschutzgesetzgebung und Adobes einwilligungsorientiertes Kollaborationsmodell spiegeln beide die breitere kommerzielle Richtung hin zu einer stärkeren Governance bei der Nutzung von Zielgruppendaten wider. Südamerika erholt sich, da verbraucherorientierte Sektoren die Ausgabendynamik wiederaufbauen, während Afrika die kleinste Region bleibt, aber frühe Wachstumszeichen bei modularen und kosteneffizienten Aktivierungsformaten zeigt. Dies hinterlässt im Markt für Brand Activation Services eine Mischung aus reifen regulierten Regionen und schneller wachsenden Schwellenregionen.

Wettbewerbslandschaft

Der Markt für Brand Activation Services bleibt fragmentiert, wobei globale Live-Experience-Netzwerke, spezialisierte unabhängige Agenturen und regionale Kreativgruppen um ähnliche Kundenbudgets konkurrieren. Agenturen versuchen, sich durch Technologieintegration, Lieferkapazitäten, Datenmanagement und eine stärkere operative Struktur zu differenzieren. Im Februar 2026 startete The Freeman Company offiziell eine einheitliche Mutterarchitektur für neun kategorieführende Live-Experience-Marken und brachte sie unter ein integriertes Servicemodell.[3]The Freeman Company, "The Freeman Company (TFC) Unites Category Leading Brands as the Industry's Most Comprehensive Live Experience Partner," The Freeman Company, thefreemancompany.com Dieser Schritt zeigt, wie führende Unternehmen versuchen, den Unternehmenseinkauf zu vereinfachen und die serviceübergreifende Lieferung im Markt für Brand Activation Services zu stärken. Er deutet auch darauf hin, dass die Organisationsstruktur neben dem kreativen Output zu einem Wettbewerbsinstrument wird.

Messfähigkeit wird zu einem weiteren Differenzierungspunkt im Markt für Brand Activation Services. Die Einführung von Adobe Real-Time CDP Collaboration im Jahr 2025 verdeutlichte, wie Werbetreibende und Publisher datenschutzkonforme, einwilligungsbasierte Daten-Workflows für Zielgruppenaktivierung und Kampagnenmessung aufbauen. Aktivierungsagenturen, die innerhalb dieser Systeme arbeiten können, sind besser positioniert, um Kunden zu unterstützen, die eine klarere Rechenschaftspflicht nach Veranstaltungen wünschen. Dies ist besonders relevant, da immer mehr Marken erwarten, dass Veranstaltungsdaten in breitere CRM-, Medien- und Zielgruppenmanagement-Frameworks einfließen.

Erlebnisqualität ist nach wie vor genauso wichtig wie Plattformfähigkeit. Der NRF-2026-Fall von George P. Johnson veranschaulicht, wie immersive Umgebungen die Messebeteiligung in stärkeres kommerzielles Engagement für Unternehmenstechnologiemarken verwandeln können.[4]George P. Johnson, "Powering the Future of Retail at NRF 2026," George P. Johnson, gpj.com Die Auszeichnung von Momentum Worldwide als Campaign US Experiential Agency of the Year zum dritten Mal in Folge im Jahr 2025 spiegelt ebenfalls die anhaltende Bedeutung eines starken Marken-Erlebnisdesigns wider. Zusammen zeigen diese Beispiele, dass der Markt für Brand Activation Services wettbewerbsintensiv bleibt, weil kein einzelnes Fähigkeitsset die Führung über alle Kundenprogramme hinweg vollständig definiert.

Branchenführer im Markt für Brand Activation Services

-

Momentum Worldwide, LLC

-

George P. Johnson Company

-

Jack Morton Worldwide

-

Freeman Expositions, Inc.

-

GMR Marketing LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Cheil Worldwide startete seine dreitägige Technologieschau „From Agency to Agentic” in Seoul und demonstrierte KI-gestützte Kampagnengenerierung, datengetriebene Personalisierung und agentische Marketingfähigkeiten, die darauf ausgelegt sind, messbare Aktivierungsergebnisse für Kunden zu liefern. Die Veranstaltung signalisierte eine strategische Neupositionierung der Agentur von einem Kampagnenausführungspartner zu einem Anbieter von Marketingtechnologielösungen im großen Maßstab.

- April 2026: INNOCEAN India lieferte die Kampagne von Hyundai Motor Company für den ICC Men's T20 World Cup 2026 und verband On-Ground-Aktivierung, digitale Integration und Echtzeit-Engagement durch sein Unified Marketing OS. Das Programm erreichte 253 Millionen einzigartige Nutzer auf sozialen Plattformen und generierte 856 Millionen Gesamtinteraktionen, was das erreichbare Ausmaß demonstriert, wenn eine große Sportsponsoring-Aktivierung als vollständig integriertes physisches und digitales System konzipiert wird.

- März 2026: The Freeman Company startete Freeman Blue Echo, eine proprietäre KI-gestützte 3D-Veranstaltungsort-Visualisierungsplattform, die es Planern und Kunden ermöglicht, Veranstaltungskonfigurationen interaktiv vor dem physischen Aufbau zu besichtigen. Die vollständig intern ohne Drittanbieter-Lizenzierung entwickelte Plattform begann mit dem Rollout für das gesamte Kundenportfolio von Freeman ohne zusätzliche Kosten und positioniert sich als Wettbewerbsdifferenziator im Segment des Unternehmensveranstaltungsmanagements.

- März 2026: George P. Johnson lieferte die Xiaomi-Neuprodukteinführung 2026 in Barcelona, die vor dem Mobile World Congress ausgeführt wurde und Strategie, Kreation, Produktion, Fertigung, Content und Vor-Ort-Betrieb über ein funktionsübergreifendes globales Team umfasste. Das Projekt unterstrich die End-to-End-Fähigkeit von GPJ für zeitkritische, groß angelegte Technologieproduktaktivierungen bei wichtigen internationalen Branchenveranstaltungen.

Globaler Berichtsumfang für den Markt für Brand Activation Services

Der Markt für Brand Activation Services umfasst spezialisierte Marketingdienstleistungen, die sich auf die Erstellung, Gestaltung und Durchführung immersiver Markenerlebnisse konzentrieren, um das Verbraucherengagement, die Bekanntheit und die Loyalität zu steigern. Diese Dienstleistungen umfassen Strategie und Kampagnenplanung, kreatives und erlebnisorientiertes Design, Produktion und Aktivierungsausführung sowie die Integration von Technologie- und digitalen Ebenen, um einheitliche Markeninteraktionen über physische und digitale Touchpoints hinweg zu liefern.

Der Markt für Brand Activation Services ist segmentiert nach Servicetyp (Strategie und Kampagnenplanung, kreatives und erlebnisorientiertes Design, Produktion und Aktivierungsausführung sowie Technologie- und digitale Ebenenintegration), Endverbraucherbranche (Einzel- und Konsumgüter, Lebensmittel und Getränke, Schönheit und Körperpflege, Automobil, Technologie und Telekommunikation, BFSI, Gesundheitswesen und Pharmazeutika, Medien und Unterhaltung, Reisen und Gastgewerbe sowie sonstige Endverbraucherbranchen), Kanal (Offline- und On-Ground-Aktivierungen, Online- und digitale Aktivierungen sowie hybride Aktivierungen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategie und Kampagnenplanung |

| Kreatives und erlebnisorientiertes Design |

| Produktion und Aktivierungsausführung |

| Technologie- und digitale Ebenenintegration |

| Einzel- und Konsumgüter |

| Lebensmittel und Getränke |

| Schönheit und Körperpflege |

| Automobil |

| Technologie und Telekommunikation |

| Gesundheitswesen und Pharmazeutika |

| BFSI |

| Medien und Unterhaltung |

| Reisen und Gastgewerbe |

| Sonstige Endverbraucherbranchen |

| Offline- und On-Ground-Aktivierungen |

| Online- und digitale Aktivierungen |

| Hybride Aktivierungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Servicetyp | Strategie und Kampagnenplanung | |

| Kreatives und erlebnisorientiertes Design | ||

| Produktion und Aktivierungsausführung | ||

| Technologie- und digitale Ebenenintegration | ||

| Nach Endverbraucherbranche | Einzel- und Konsumgüter | |

| Lebensmittel und Getränke | ||

| Schönheit und Körperpflege | ||

| Automobil | ||

| Technologie und Telekommunikation | ||

| Gesundheitswesen und Pharmazeutika | ||

| BFSI | ||

| Medien und Unterhaltung | ||

| Reisen und Gastgewerbe | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Kanal | Offline- und On-Ground-Aktivierungen | |

| Online- und digitale Aktivierungen | ||

| Hybride Aktivierungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für Brand Activation Services?

Der Markt für Brand Activation Services beläuft sich im Jahr 2026 auf 10,07 Milliarden USD und wird bis 2031 voraussichtlich 15,22 Milliarden USD bei einem CAGR von 8,62 % über den Zeitraum 2026–2031 erreichen.

Was treibt die Nachfrage nach Brand Activation Services im Jahr 2026 an?

Die Nachfrage wird durch Budgetumschichtungen hin zu messbaren erlebnisorientierten Programmen, eine stärkere Nachfrage nach First-Party-Datenerfassung und den weiteren Einsatz hybrider Aktivierungsformate unterstützt.

Welcher Servicetyp führt den Umsatz bei Brand Activation Services an?

Produktion und Aktivierungsausführung führte im Jahr 2025 mit einem Anteil von 32,92 %, da große Programme nach wie vor auf Logistik, Fertigung und On-Ground-Lieferung im großen Maßstab angewiesen sind.

Welche Endverbraucherbranche wächst am schnellsten?

Technologie und Telekommunikation wird bis 2031 voraussichtlich mit einem CAGR von 10,58 % wachsen, da Produkteinführungen, Entwicklerveranstaltungen und Messeprogramme für das Käuferengagement zentral bleiben.

Welcher Kanal wächst bei Aktivierungsprogrammen am schnellsten?

Hybride Aktivierungen werden bis 2031 voraussichtlich mit einem CAGR von 9,19 % wachsen, weil ein Programm gleichzeitig Live-Engagement, Content-Erstellung und digitale Verstärkung bedienen kann.

Welche Region bietet die stärksten Wachstumsaussichten für Aktivierungsanbieter?

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 9,73 % wachsen, unterstützt durch das Wachstum städtischer Verbraucher, mobiles Einkaufsverhalten und stärkere Creator-Commerce-Ökosysteme.

Seite zuletzt aktualisiert am: