Marktgröße und Marktanteil für Marketing-Technologie-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

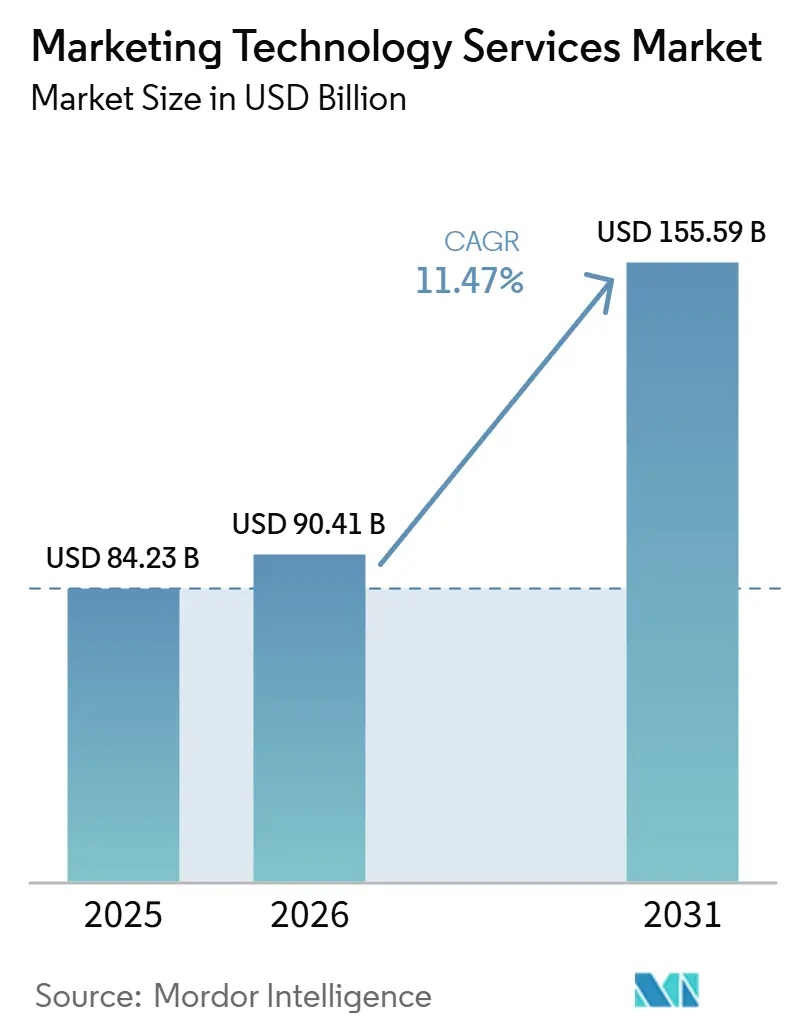

| Marktgröße (2026) | 90.41 Milliarden US-Dollar |

| Marktgröße (2031) | 155.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Marketing-Technologie-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Marketing-Technologie-Dienstleistungen wird voraussichtlich von 84,23 Milliarden USD im Jahr 2025 und 90,41 Milliarden USD im Jahr 2026 auf 155,59 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,47 % zwischen 2026 und 2031 entspricht. Das Wachstum wird durch den verstärkten Einsatz KI-gesteuerter Orchestrierung, eine strengere Kontrolle über First-Party-Daten und eine deutliche Verlagerung hin zu Managed-Service-Verträgen geprägt, die die Leistungserbringung mit Geschäftsergebnissen verknüpfen. Käufer versuchen zudem, die Beschaffung zu vereinfachen, doch die wachsende Anzahl vernetzter Plattformen, Datenvorschriften und Workflow-Änderungen erschwert die Implementierung zunehmend. Diese Kombination treibt die Nachfrage nach Dienstleistern an, die Integration, Data Governance, Befähigung und laufende Optimierung innerhalb eines einzigen Liefermodells verwalten können. Datenschutzbedingte Betriebsänderungen veranlassen Marken auch dazu, Aktivierungsprozesse neu aufzubauen, wodurch die Dienstleistungsnachfrage über den anfänglichen Plattform-Rollout hinaus aktiv bleibt. Infolgedessen entwickelt sich der Markt für Marketing-Technologie-Dienstleistungen hin zu längerfristigen Engagements, die Beratung, Betrieb, Compliance-Unterstützung und KI-Abstimmung über mehrere Plattformen hinweg verbinden.

Wichtigste Erkenntnisse des Berichts

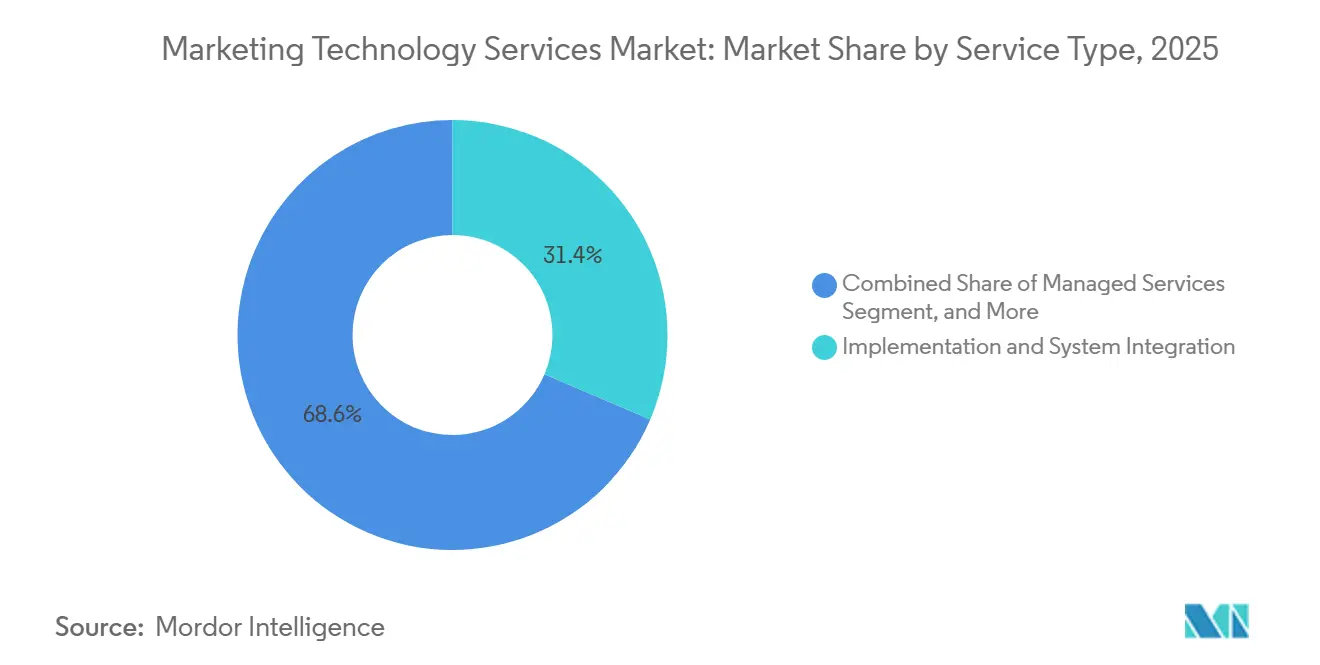

- Nach Dienstleistungsart hielt Implementierung und Systemintegration im Jahr 2025 einen Anteil von 31,42 % am Markt für Marketing-Technologie-Dienstleistungen, während Managed Services bis 2031 voraussichtlich mit einer CAGR von 14,83 % wachsen werden.

- Nach Bereitstellung hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 68,24 %, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 13,69 % wachsen wird.

- Nach Technologie entfielen im Jahr 2025 26,71 % des Marktanteils auf Marketing-Automatisierungsplattformen, während Kundendatenplattformen bis 2031 voraussichtlich mit einer CAGR von 15,42 % wachsen werden.

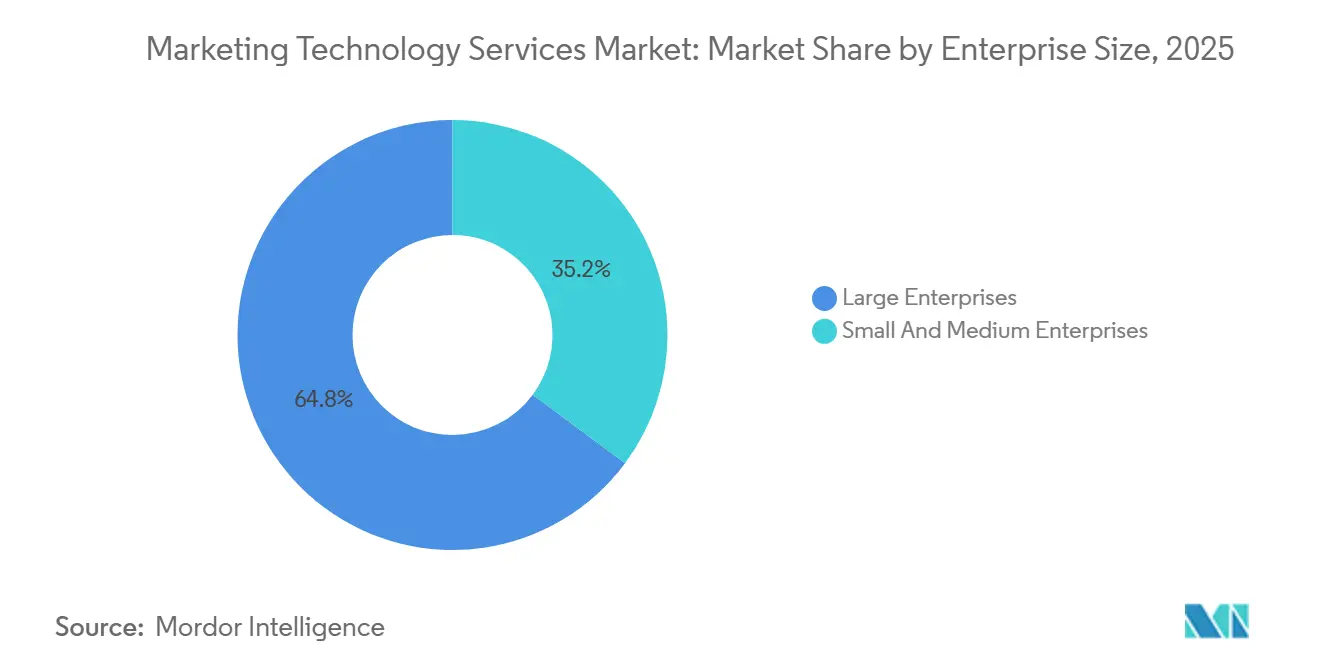

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,83 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 13,27 % wachsen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 24,19 % des Marktanteils auf Einzel- und E-Commerce-Handel, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 14,81 % wachsen werden.

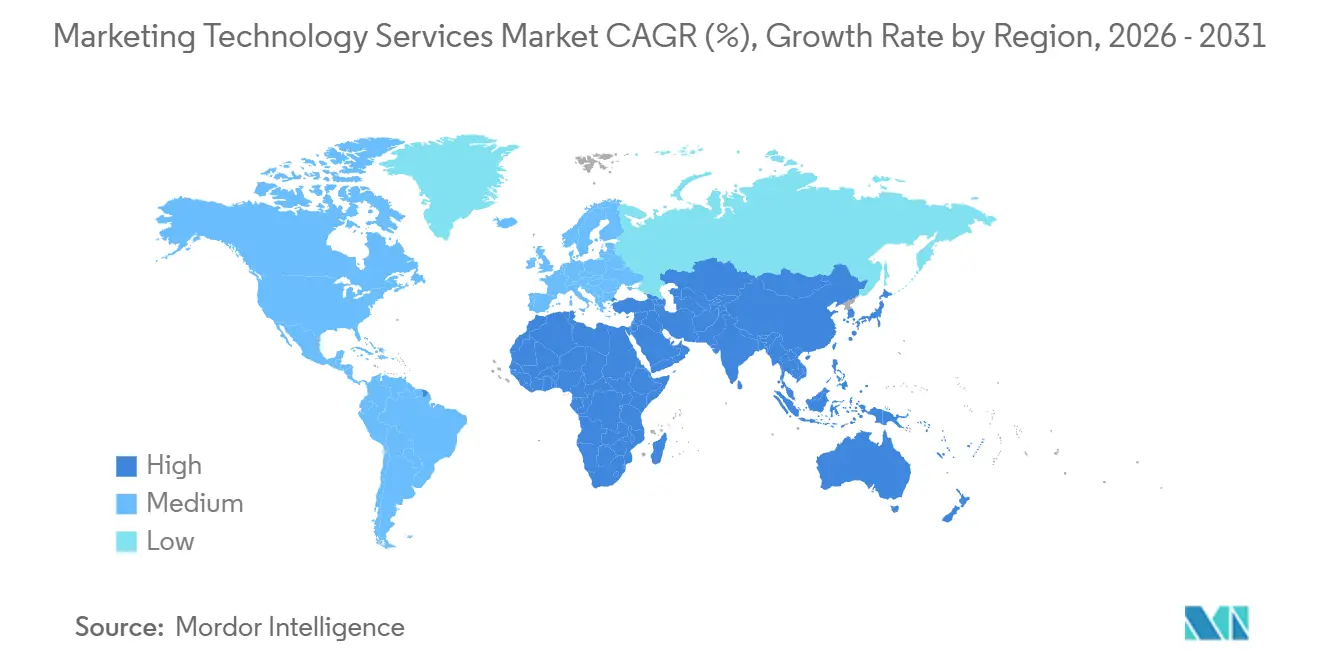

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,62 % am Markt für Marketing-Technologie-Dienstleistungen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 13,94 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Marketing-Technologie-Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der KI-gesteuerten Kampagnenorchestrierung | +3.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach einheitlicher Kundendatenaktivierung | +2.5% | Global, beschleunigt in Nordamerika, Europa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Ausbau von First-Party-Daten und einwilligungsbasierter Personalisierung | +1.7% | Global, mit den akutesten Compliance-Anforderungen in der EU und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Omnichannel-Messung und Migration der Attribution | +1.4% | Nordamerika und Europa als Kernmärkte, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum eingebetteter Marketing-Technologie-Dienstleistungen in unternehmensweiten Transformationsprogrammen | +1.1% | Unternehmens-Hubs in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Vertikalisierte, compliance-fähige Marketingoperationen | +0.8% | Nordamerika im Gesundheitswesen und BFSI sowie Europa in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der KI-gesteuerten Kampagnenorchestrierung

KI-gesteuerte Orchestrierung verändert Marketing-Dienstleistungen von projektbasiertem Kampagnen-Setup hin zu kontinuierlichen Betriebsabläufen, die eine engere Plattformüberwachung, stärkere Workflow-Kontrollen und häufigere Modellabstimmungen erfordern. Firstsource Solutions ist im April 2026 eine Partnerschaft mit Typeface eingegangen, um Agentic Marketing Services zu starten – einen Full-Stack-Service zur Transformation und zum Betrieb KI-nativer Marketingsysteme in regulierten Umgebungen.[1]Firstsource Solutions, „Firstsource Partners with Typeface to Launch Agentic Marketing Services,” Newswire, newswire.ca Salesforce verstärkte diesen Wandel, als Agentforce Marketing Kampagnenverwaltungsfunktionen als Model-Context-Protocol-Tools bereitstellte, wodurch Teams Journeys über verbundene Schnittstellen ausführen können, anstatt sich ausschließlich auf periodische manuelle Einrichtung zu verlassen. Das IAB stellte fest, dass sich zwei Drittel der Werbeeinkäufer im Jahr 2026 auf den Einsatz von KI-Agenten für die Kampagnenausführung konzentrieren, was zeigt, dass sich die Nachfrage schnell von der Experimentierphase hin zur skalierten Bereitstellung verlagert. Dieses Muster gibt Dienstleistern eine größere Rolle, da Unternehmen nun Partner benötigen, die KI-Agenten im Einklang mit Markenregeln, Kundendatenstrukturen und kanalspezifischen Ausführungsstandards trainieren, steuern und verbessern können. Infolgedessen zieht der Markt für Marketing-Technologie-Dienstleistungen mehr Wert aus der kontinuierlichen Optimierungsarbeit als aus der einmaligen Bereitstellung allein.[2]Salesforce, „Salesforce Puts an AI Marketing Team in Every Marketer's Hands,” Salesforce News, salesforce.com

Steigende Nachfrage nach einheitlicher Kundendatenaktivierung

Die Verlagerung hin zur einheitlichen Kundendatenaktivierung erhöht die technische Tiefe von Dienstleistungsengagements, da Marken nun stärkere Verbindungen zwischen Kundenprofilen, Analyseumgebungen und Kampagnenausführungsebenen benötigen. Das CDP Institute berichtete, dass zusammensetzbare und warehouse-native CDP-Anbieter in der zweiten Hälfte des Jahres 2025 die Mitarbeiterzahl um 7,8 % steigerten, verglichen mit einem Branchendurchschnitt von 1,3 %, und mehr als ein Viertel der Plattformen unterstützt nun warehouse-zentrische Architekturen.[3]CDP Institute, „CDP Beyond Marketing, Unifying Data Across the Organization,” CDP Institute, cdpinstitute.org Diese Aufspaltung schafft zwei Dienstleistungspfade: einen, der sich auf die schnellere Bereitstellung von Paketplattformen konzentriert, und einen anderen, der sich auf benutzerdefinierte Identitätslogik, Reverse-ETL, Aktivierungsverbindungen und langfristige Datentechnikunterstützung konzentriert. Unternehmen, die sich für zusammensetzbare Architekturen entscheiden, benötigen häufig eine umfassendere Integrationsplanung, da Profilauflösung, Segmentierungslogik und nachgelagerte Aktivierungsregeln nicht über jede Bereitstellung hinweg standardisiert werden können. Dienstleister, die Datenvereinheitlichung mit Ausführungsdesign verbinden können, rücken daher im Kaufzyklus weiter nach oben, insbesondere wenn Kunden weniger Anbieter wünschen, die einen größeren Anteil des Betriebsstapels verwalten. Dies hält den Markt für Marketing-Technologie-Dienstleistungen eng an Datenarchitekturentscheidungen gebunden, anstatt ausschließlich an die Software-Bereitstellung.

Ausbau von First-Party-Daten und einwilligungsbasierter Personalisierung

First-Party-Datenprogramme werden zunehmend zentraler für Marketingoperationen, da Datenschutzbeschränkungen den Spielraum für breites Drittanbieter-Targeting verringert und den Wert direkter, genehmigungsbasierter Kundendatensätze erhöht haben. Bitkom stellte 2026 fest, dass 84 % der Unternehmen KI als den einflussreichsten Trend bis 2027 betrachten, während 76 % erwarten, dass Marketing-Automatisierung an Bedeutung gewinnen wird, und 34 % eine unzureichende KI-Integration als interne Herausforderung nennen.[4]Bitkom, „Marketing Im Digitalen Wandel, Zwischen Effizienz, Automatisierung Und Wettbewerb,” Bitkom, bitkom.org Diese Lücken werden größer, wenn Einwilligungsdatensätze, Zweckbeschränkungen und Kundenberechtigungen nicht sauber über Plattformen hinweg übertragen werden, was die Personalisierungslogik unterbricht und die Kampagnenausführung schwächt. Infolgedessen werden Dienstleister gebeten, Datenerfassung, Einwilligungs-Governance, Zielgruppenaktivierung und Workflows für Kundenanfragen als ein verbundenes Betriebsmodell zu gestalten, anstatt als separate Aufgaben. Diese Veränderung erweitert den Wert der Implementierungsarbeit, da die Bereitstellung nun über die Plattformeinrichtung hinaus in langfristige Governance und Prozessmanagement reicht. Der Markt für Marketing-Technologie-Dienstleistungen profitiert daher von einer tieferen Verbindung zwischen Compliance-Architektur und der täglichen Personalisierungsarbeit.

Omnichannel-Messung und Migration der Attribution

Messmodelle verändern sich, weil Datenschutzänderungen, Signalverluste und eine schwächere Cookie-basierte Nachverfolgung das Vertrauen in ältere Attributionsmethoden über wichtige digitale Kanäle hinweg verringert haben. Accenture Song startete 2026 den Marketing Investment Navigator als KI-native, einheitliche Messplattform, und frühe Bereitstellungen zeigten Verbesserungen der Geschäftsergebnisse von 17 % oder mehr bei doppelter Geschwindigkeit im Vergleich zu herkömmlichen Ansätzen. Das IAB berichtete auch, dass derzeit nur 2 % der Vermarkter Media-Mix-Modellierung, Inkrementalitätstests und Attribution gemeinsam nutzen, was zeigt, wie viel betriebliche Veränderung für die meisten Organisationen noch bevorsteht. Diese Lücke schafft eine stetige Nachfrage nach Spezialisten, die Datenflüsse neu gestalten, Tagging-Strukturen aktualisieren, neue Test-Frameworks aufbauen und interne Teams in einer anderen Messlogik schulen können. Projekte in diesem Bereich laufen tendenziell länger, da sie gleichzeitig Berichtssysteme, Budgetentscheidungen, Performance-Governance und Kanalplanung umfassen. Dies gibt dem Markt für Marketing-Technologie-Dienstleistungen einen nachhaltigen Wachstumspfad in der Analyseintegration und den Messoperationen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Tool-Stacks erhöhen Integrations- und Governance-Kosten | -2.1% | Global, am stärksten in großunternehmensdominierten Märkten wie Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und grenzüberschreitende Einwilligungsbeschränkungen begrenzen die Aktivierungstiefe | -1.7% | Europa, Nordamerika auf Staatsebene sowie der asiatisch-pazifische Raum einschließlich Indien und Australien | Mittelfristig (2–4 Jahre) |

| Unterinvestition in Attribution und Experimentiertalent verlangsamt die Realisierung des ROI | -1.0% | Global, mit zusätzlichem Druck in aufstrebenden Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Anbieterüberschneidungen und Lizenzausbreitung verzögern Entscheidungen zur Suite-Konsolidierung | -0.7% | Unternehmenssegmente in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Tool-Stacks erhöhen Integrations- und Governance-Kosten

Tool-Fragmentierung bleibt ein reales Hemmnis, da jede zusätzliche Plattform eine weitere Ebene der Datenbewegung, Governance-Überprüfung, Implementierungsaufwand und Betriebsgemeinkosten hinzufügt. Fivetran berichtete 2026, dass Unternehmen 14 % der gesamten Datenbudgets, also 4,2 Millionen USD, für die Datenintegration aufwenden, während Organisationen durchschnittlich 328 Datenpipelines betreiben, die von bis zu 60 Vollzeitingenieuren gewartet werden, und nur 27 % gaben an, dass ihre Dateninvestitionen die Renditeerwartungen übertrafen. In Marketingumgebungen wird dieser Druck schwieriger zu kontrollieren, wenn Kampagnen-Tools, Data Warehouses, Analyseprodukte und Einwilligungssysteme alle in nahezu Echtzeit nutzbare Informationen austauschen müssen. Käufer reagieren häufig mit der Verzögerung neuer Implementierungsmandate, bis sie die Gesamtbetriebskosten, Anbieterüberschneidungen und den Aufwand für das Auflösen älterer Verbindungen überprüfen können. Dienstleister können immer noch von Rationalisierungsprojekten profitieren, aber diese Projekte erfordern in der Regel mehr Entdeckungsarbeit und eine umfassendere Governance-Überprüfung, bevor die Ausführung beginnt. Dies verlangsamt die Entscheidungsgeschwindigkeit und schafft eine praktische Grenze dafür, wie schnell der Markt für Marketing-Technologie-Dienstleistungen Nachfrage in gebuchten Umsatz umwandeln kann.

Datenschutz- und grenzüberschreitende Einwilligungsbeschränkungen begrenzen die Aktivierungstiefe

Grenzüberschreitende Einwilligungsbeschränkungen reduzieren die Tiefe der Zielgruppenaktivierung, die Anbieter anbieten können, insbesondere wenn Kampagnen davon abhängen, dass Kundendatensätze über mehrere Rechtsjurisdiktionen hinweg bewegt werden. Die California Management Review stellte 2025 fest, dass sich verschärfende globale Datenschutzregeln Unternehmen zwingen, ihre Datenstrategie auf fundamentaler Ebene zu überdenken, insbesondere da KI-Systeme saubere, klar genehmigte Kundendaten benötigen, um gut zu funktionieren. Dies bedeutet, dass die Implementierungsplanung nun mit Fragen zur Rechtsgrundlage, zum Genehmigungsumfang, zur lokalen Speicherung und zu Kundenrechten beginnt, anstatt allein mit dem Kampagnendesign. Anbieter müssen auch mehr Zeit in die Entdeckungsphase einplanen, da grenzüberschreitende Überprüfungen häufig die Segmentierungslogik, die Targeting-Tiefe, das Messdesign und die erlaubten Aktivierungspfade verändern. Diese Änderungen beseitigen nicht die Nachfrage nach Dienstleistungen, schränken aber einige Premium-Anwendungsfälle ein und fügen multinationalen Rollouts Reibung hinzu. Für den Markt für Marketing-Technologie-Dienstleistungen ist datenschutzbedingte Komplexität daher sowohl eine Nachfragequelle als auch eine Begrenzung der Ausführungsgeschwindigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Managed Services gewinnen an Boden, da die Betriebskomplexität steigt

Implementierung und Systemintegration machten 2025 31,42 % der Marktgröße für Marketing-Technologie-Dienstleistungen aus, was den erheblichen Aufwand widerspiegelt, der nach wie vor erforderlich ist, um CRM-Systeme, Datenplattformen, Automatisierungs-Tools, Analyseebenen und Content-Workflows in einen einzigen nutzbaren Betriebsstapel zu integrieren. Dieses Segment blieb groß, weil die meisten Unternehmen immer noch Partnerunterstützung benötigen, wenn sie ältere Tools ersetzen, KI-Fähigkeiten hinzufügen oder in stärker vernetzte Aktivierungsmodelle expandieren. Beratungsdienstleistungen blieben ebenfalls relevant, da Käufer häufig externe Hilfe benötigen, um Anbieterarchitektur, Prozessdesign, Governance-Eigentümerschaft und Rollout-Sequenzierung zu entscheiden, bevor die technische Arbeit beginnt. Migrations- und Modernisierungsdienstleistungen fügten eine weitere Nachfrageschicht hinzu, da Unternehmen von älteren Einzellösungen hin zu stärker vereinheitlichten Umgebungen mit stärkeren Datenkontrollen wechselten. Support und Wartung blieben wichtig, da ein stabiler Betrieb über mehrere Tools hinweg von laufender Problemlösung, Workflow-Verfeinerung und Benutzerakzeptanz nach der anfänglichen Implementierungsphase abhängt.

Managed Services werden bis 2031 voraussichtlich mit einer CAGR von 14,83 % wachsen, was darauf hindeutet, dass Käufer zunehmend externe Partner mit der Verwaltung des täglichen Betriebs, der Plattformadministration, des Zielgruppenmanagements und der KI-Abstimmung beauftragen möchten, anstatt diese Fähigkeiten intern aufzubauen. Diese Verlagerung ist besonders dort sichtbar, wo Marketingteams eine kontinuierliche Optimierung über viele Kampagnen, Kanäle und Kundendatenquellen hinweg benötigen, anstatt periodischen technischen Support. Anbieter reagieren, indem sie Betrieb, Performance-Monitoring, Compliance-Prüfungen und strategische Überprüfungen in umfassendere Verträge bündeln, die länger dauern als ältere implementierungslastige Engagements. Schulung und Befähigung bleiben wichtig, da Anbieter-Produktzyklen schnell neue KI-Funktionen veröffentlichen und interne Teams strukturierte Unterstützung benötigen, um diese Funktionen gut zu nutzen. Im Markt für Marketing-Technologie-Dienstleistungen verlagert sich das Wachstum nach Dienstleistungsart daher von der einmaligen Projektlieferung hin zu wiederkehrenden Betriebspartnerschaften mit tieferer Verantwortlichkeit für Ergebnisse.

Nach Bereitstellung: Hybridmodelle expandieren, da Datenkontrolle und Flexibilität koexistieren müssen

Die Cloud-basierte Bereitstellung hielt 2025 einen Anteil von 68,24 %, unterstützt durch einfaches Benutzer-Onboarding, schnellere Updates, modulare Preisgestaltung und eine langjährige Unternehmensvertrautheit mit der Software-als-Dienstleistung-Bereitstellung. Dieses Modell blieb die Standardoption für viele Marken, da es die Infrastrukturbelastung verringert und die Einrichtungszeit verkürzt, wenn Teams Kampagnen über E-Mail, Commerce, Social Media, Suche und Analysesysteme hinweg starten möchten. Es passt auch gut zur breiteren Verlagerung hin zu Managed Services, da Remote-Administration und kontinuierliche Optimierung in Cloud-Umgebungen leichter zu standardisieren sind. Die On-Premise-Bereitstellung behält weiterhin Bedeutung in regulierten Anwendungsfällen, wo interne Kontrollen, Datenresidenz und strengere Überprüfungsprozesse wichtiger bleiben als Geschwindigkeit. Diese Bedingungen hielten die Bereitstellungsoptionen vielfältig, auch wenn die Cloud-Nutzung im breiteren Markt für Marketing-Technologie-Dienstleistungen klar dominant blieb.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 13,69 % wachsen, was die Tatsache widerspiegelt, dass viele globale Organisationen nun sowohl lokale Datenkontrolle als auch Zugang zu Cloud-nativen KI-Fähigkeiten benötigen. Dies ist kein vorübergehender Kompromiss mehr, da große Organisationen häufig Kundendatensätze in streng kontrollierten Umgebungen führen, während sie Cloud-Dienste für Orchestrierung, Content-Generierung, Messung oder Zusammenarbeit nutzen. Diese Struktur erhöht die Dienstleistungsnachfrage, da Anbieter Verbindungen, Workflow-Regeln, Zugriffskontrollen und Leistungsstandards über mehrere Umgebungen gleichzeitig verwalten müssen. Es erhöht auch den Wert von Lieferpartnern, die rechtliche Überprüfung, Systeminteroperabilität und phasenweise Rollout-Planung über mehrere Rechtsjurisdiktionen hinweg verstehen. Der Markt für Marketing-Technologie-Dienstleistungen sieht daher die hybride Architektur als dauerhafte Dienstleistungsmöglichkeit entstehen, anstatt als vorübergehende Bereitstellungsphase.

Nach Technologie: Kundendatenplattformen vertiefen den Dienstleistungsumfang über die Aktivierung hinaus

Marketing-Automatisierungsplattformen hielten 2025 einen Anteil von 26,71 %, was ihre zentrale Rolle bei der Kampagnenausführung, dem Journey-Management, der Segmentierung, der Lead-Pflege und der wiederkehrenden Kundenkommunikation widerspiegelt. Diese Plattformen blieben die wichtigste Betriebsebene für viele Unternehmen, da sie Planungsentscheidungen mit der tatsächlichen Kampagnenbereitstellung über eigene und bezahlte Kanäle hinweg verbinden. Social-Media-Management-Plattformen, Analyse-Tools, Content-Management-Systeme sowie SEO- und SEM-Plattformen trieben weiterhin die Dienstleistungsnachfrage an, aber Automatisierungsplattformen blieben näher an der täglichen Ausführung und machten daher den größten Umsatzanteil aus. Diese Führungsposition spiegelt auch die Tatsache wider, dass die Implementierung häufig dort beginnt, wo Kampagnen am häufigsten gestartet, gemessen und angepasst werden. Im gesamten Markt für Marketing-Technologie-Dienstleistungen wandeln sich Technologieausgaben am direktesten in Dienstleistungen um, wenn Tools nahe an Kampagnen-Workflows und Kundenbindungsaktivitäten liegen.

Kundendatenplattformen werden bis 2031 voraussichtlich mit einer CAGR von 15,42 % wachsen und damit die stärkste Expansionsrate unter den in der Eingabe abgedeckten Technologiekategorien aufweisen. Das CDP Institute stellte fest, dass zusammensetzbare und warehouse-native Anbieter Ende 2025 schneller als das breitere Feld wuchsen, was die Ansicht unterstützt, dass sich die Architektur hin zu flexibleren, technisch anspruchsvolleren Bereitstellungsmodellen bewegt. Diese Veränderung erweitert den Dienstleistungsumfang, da Anbieter Identitätslogik, Aktivierungspfade, Governance-Regeln und Wartungsprozesse aufbauen müssen, die häufig spezifisch für jede Kundenumgebung sind. Kundendatenplattformen stehen auch im Mittelpunkt von First-Party-Datenstrategien, was bedeutet, dass Anbieter erwartet werden, Datenqualität, Berechtigungskontrollen und nachgelagerte Kampagnennutzung innerhalb eines einzigen Betriebsrahmens zu integrieren. In der Praxis macht dies den Markt für Marketing-Technologie-Dienstleistungen stärker abhängig von tiefer Datentechnik und Governance-Fähigkeiten als von einfacher Produktkonfiguration allein.

Nach Unternehmensgröße: Kleinere Unternehmen beschleunigen durch kostengünstigere Einstiegspfade

Großunternehmen hielten 2025 einen Anteil von 64,83 %, unterstützt durch größere Technologiebestände, höhere Integrationsanforderungen, längere Beschaffungszyklen und mehrjährige Serviceverträge, die einen höheren Umsatz pro Kunde liefern. Diese Organisationen nutzen häufig eine breitere Palette von CRM-, Analyse-, Commerce-, Automatisierungs- und Content-Systemen, wodurch die Serviceanforderungen auch nach dem anfänglichen Rollout aktiv bleiben. Ihre Größe macht Governance auch wichtiger, da regionale Teams, externe Agenturen, Kundendatenregeln und Markenkontrollen alle innerhalb eines gemeinsamen Rahmens operieren müssen. Da KI-Funktionen zunehmend in Marketing-Workflows eingebettet werden, ist es wahrscheinlicher, dass große Organisationen externe Spezialisten finanzieren, um komplexe Bereitstellungs- und Überwachungsanforderungen zu verwalten. Aus diesen Gründen verankert die Nachfrage auf Unternehmensebene weiterhin die Umsatzbasis des Marktes für Marketing-Technologie-Dienstleistungen.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 13,27 % wachsen, unterstützt durch Cloud-Abonnements, modularen Einkauf und einfachere Onboarding-Pfade von Anbietern wie HubSpot und Klaviyo. Diese Unternehmen treten mit klarerer Absicht in die Kategorie ein, da niedrigere Einstiegskosten fortschrittliche Automatisierungs- und Kundenbindungs-Tools nun zugänglicher machen als in früheren Jahren. Der SBE Council stellte im März 2026 fest, dass 81 % der Nutzer von KI-Tools in kleinen Unternehmen KI als wichtig für Wettbewerbsfähigkeit und Wachstum betrachten, während 90 % angaben, zuversichtlich in ihre Fähigkeit zu sein, neue digitale Tools einzuführen. Diese Kombination unterstützt die Nachfrage nach leichterer Implementierungsarbeit, paketierten Befähigungsangeboten und Managed-Support-Modellen, die auf kleinere interne Teams mit begrenzter technischer Kapazität ausgelegt sind. Im Markt für Marketing-Technologie-Dienstleistungen verbreitert das KMU-Wachstum daher die Kundenbasis, auch wenn die durchschnittlichen Vertragswerte niedriger bleiben als bei Großunternehmen.

Nach Endnutzerbranche: Das Gesundheitswesen gewinnt an Dynamik, da Compliance-Arbeit spezialisierter wird

Einzel- und E-Commerce-Handel hielt 2025 einen Anteil von 24,19 %, was ihn zum größten Endnutzersegment innerhalb der Marktgröße für Marketing-Technologie-Dienstleistungen machte, da diese Branche stark von Kundenakquise, Kundenbindung, Konversionsoptimierung und schneller Kampagnenreaktion abhängt. Einzelhandelsmarken tendieren auch dazu, schnell bei Personalisierung, Kundendatenaktivierung und Multichannel-Orchestrierung voranzugehen, da diese Tools den Umsatz und den Customer Lifetime Value direkt beeinflussen. BFSI blieb ein wichtiges Segment, da Finanzvermarkter strengeren Standards für Kundenkommunikation, Genehmigungsworkflows und Datenverarbeitung bei Akquise- und Bindungsprogrammen unterliegen. Die Reserve Bank of India erließ 2025 Richtlinien für verantwortungsvolles Geschäftsgebaren, die detaillierte Anforderungen an Werbung, Marketing und Vertriebspraktiken für gesamtindische Finanzinstitute enthielten, was die anhaltende Nachfrage nach compliance-fähigen Betriebsmodellen in regulierten Umgebungen unterstützt. IT und Telekommunikation, Medien und Unterhaltung, Industrieproduktion sowie Regierung und öffentliche Verwaltung trugen ebenfalls bedeutend bei, obwohl der Dienstleistungsmix je nach regulatorischer Intensität, Kundenbindungskomplexität und interner digitaler Reife variierte.

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 14,81 % wachsen, was es zum am schnellsten wachsenden Endnutzersegment im Eingabemarkt macht, da Compliance und Patientendatenkontrollen zunehmend zentraler für die Marketingausführung werden. Anbieter in diesem Bereich werden gebeten, First-Party-Datendesign, konforme Kommunikations-Workflows und sorgfältige Governance rund um Kampagneninhalte, Analysen und Personalisierungsaktivitäten zu unterstützen. Elpida startete im März 2026 eine KI-gestützte Marketing-Compliance-Plattform für das Gesundheitswesen, die darauf ausgelegt ist, Risiken im Zusammenhang mit FDA-, FTC-, CMS-, HIPAA- und CCPA-Regeln über Marketing-Assets in Echtzeit zu überwachen. Dieser Schritt zeigt, wie Compliance-Unterstützung zu einer produktisierten Wachstumsebene innerhalb der Dienstleistungserbringung wird, anstatt ein separater Beratungsschritt zu sein. Infolgedessen erlebt der Markt für Marketing-Technologie-Dienstleistungen eine stärkere Expansion im Gesundheitswesen, wo regulatorische Überprüfung und digitales Engagement nun gemeinsam operieren müssen.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 34,62 % am Markt für Marketing-Technologie-Dienstleistungen und behauptete seine führende Position aufgrund der dichten Unternehmensadoption von Marketing-Technologie, reifer Partnernetzwerke und einer im Allgemeinen höheren Implementierungsgeschwindigkeit als in den meisten anderen Regionen. Die Vereinigten Staaten blieben das wichtigste Nachfragezentrum, da große Marken weiterhin Integrations-, Kampagnenbetriebs- und Optimierungsarbeit auslagern, um Einführungszyklen zu verkürzen und die Ausführungskonsistenz über Kanäle hinweg zu verbessern. Die Datenschutzerweiterung auf Staatsebene hält auch die Governance-Arbeit aktiv, was längere Dienstleistungsengagements unterstützt, die an Datenkontrollen und genehmigte Aktivierung gebunden sind. Kanada trug zur regionalen Nachfrage durch Finanzdienstleistungs- und öffentliche Sektorprogramme bei, die strukturiertes digitales Engagement und eine engere betriebliche Aufsicht erfordern. Südamerika blieb in absoluten Zahlen kleiner, aber das Wachstum des digitalen Handels und die breitere Einführung von Performance-Marketing-Tools öffneten weiterhin mehr Raum für Implementierung und Managed Support im gesamten Markt für Marketing-Technologie-Dienstleistungen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 13,94 % wachsen, was ihn zur am schnellsten wachsenden Region im Markt für Marketing-Technologie-Dienstleistungen und zur klarsten Quelle neuer Expansion außerhalb Nordamerikas macht. Indien spielt eine doppelte Rolle als wichtiger Technologiedienstleistungs-Lieferhub und als inländischer Wachstumsmarkt, wo Marken ihre Investitionen in einwilligungsbewusstes Kundenbindungsmanagement erhöhen. Südostasien unterstützt ebenfalls die Nachfrage, da plattformgesteuerter Handel wächst und Händler stärkere Analyse-, Mess- und Kundendatenfähigkeiten benötigen, um die Performance über große Online-Marktplätze hinweg zu verwalten. Japan, China und Südkorea fügen eine weitere Nachfrageschicht hinzu, da Marken in diesen Märkten Cloud-native Bereitstellungen und KI-gesteuerte Marketingausführung ausbauen und dabei lokale Betriebsanforderungen ausbalancieren. Das Ergebnis ist eine Region, in der das Dienstleistungswachstum sowohl durch lokale Adoption als auch durch Offshore-Lieferstärke angetrieben wird, was dem Markt für Marketing-Technologie-Dienstleistungen eine breitere Basis für Expansion gibt.

Europa blieb wichtig, da Datenschutzregeln, Anforderungen an die Dateninteroperabilität und ungenutzte Marketing-Technologie-Fähigkeiten weiterhin Nachfrage nach Implementierungsverfeinerung, Schulung und verwalteten Upgrades schaffen. Bitkom berichtete 2026, dass 76 % der befragten Unternehmen erwarten, dass Marketing-Automatisierung an Bedeutung gewinnen wird, und 34 % sehen eine unzureichende KI-Integration als interne Herausforderung, was den anhaltenden Bedarf an externer Unterstützung bei Ausführung und Befähigung unterstreicht. Der Nahe Osten gewinnt an Relevanz, da Saudi-Arabien und die Vereinigten Arabischen Emirate breitere digitale Transformationsbemühungen fortsetzen, die den Einsatz von Unternehmensplattformen und lokale Implementierungsunterstützung fördern. Afrika befindet sich noch in einem früheren Stadium, aber das Wachstum des Mobile-First-Handels und das steigende digitale Engagement erweitern stetig die langfristige Chance für den Markt für Marketing-Technologie-Dienstleistungen.

Wettbewerbslandschaft

Der Markt für Marketing-Technologie-Dienstleistungen bleibt auf Plattformebene moderat konsolidiert, wo große Software-Ökosysteme Kaufmuster beeinflussen, aber die Dienstleistungsebene ist nach wie vor stark fragmentiert über Systemintegratoren, Spezialberatungen, Agenturnetzwerke und Managed-Service-Unternehmen. Diese Struktur bedeutet, dass kein einzelner Anbieter die Dienstleistungserbringung kontrolliert, auch wenn einige wenige Plattformmarken einen Großteil der zugrunde liegenden Technologieumgebung prägen. Adobe erweiterte sein Partnerökosystem im April 2026 durch Standardisierungsvereinbarungen mit dentsu, Havas, Omnicom, Publicis, Stagwell und WPP für CX Enterprise, was zeigt, wie führende Plattformen mehr Unternehmensarbeit über akkreditierte Lieferpartner kanalisieren. Salesforce vertiefte seine Position ebenfalls durch KI-fokussierte Expansion, einschließlich der abgeschlossenen Übernahme von Qualified im April 2026 und der unterzeichneten Vereinbarung zur Übernahme von Fin im Juni 2026. Diese Schritte machen das Wettbewerbsumfeld anspruchsvoller, da Servicepartner nun stärkere Zertifizierungen, tieferes Produktwissen und klareren Ausführungswert benötigen, um in großen Unternehmensgeschäften relevant zu bleiben.

Mittelständische Wettbewerber reagieren durch Spezialisierung, schnellere Produktzyklen und integrierte KI-Funktionen, die den Umfang manueller Arbeit mit geringem Wert, der von Dienstleistern erledigt wird, reduzieren können. Braze startete BrazeAI Operator, BrazeAI Agent Console und Braze Creative Studio im April 2026, was einen stärkeren Vorstoß zur Automatisierung von Kampagnenerstellung, Content-Generierung und Workflow-Anpassungen signalisiert. Klaviyo öffnete seinen Composer-KI-Marketing-Agenten im Juli 2026 für die öffentliche Beta und verband ihn mit Customer Agent rund um dasselbe Echtzeit-Kundenprofil, was den Vorstoß hin zu autonomerer Ausführung im mittleren Marktsegment verstärkte. HubSpot führte auch HubSpot AEO ein und erweiterte die Prospecting-Agent-Fähigkeiten im April 2026, was zeigt, dass Wachstumsplattformen KI nutzen, um ihre Betriebsreichweite über Planung, Sichtbarkeit und vertriebsverbundene Marketing-Workflows hinweg zu erweitern. Da diese Funktionen innerhalb der Plattformen selbst stärker automatisiert werden, werden Dienstleister hin zu höherwertigerer Arbeit in Orchestrierungsdesign, Governance, Datenarchitektur und plattformübergreifender Betriebsunterstützung gedrängt.

Spezialisierte Anbieter und Boutique-Dienstleistungsunternehmen haben weiterhin Raum zum Wettbewerb, da viele Käufer fokussiertes Fachwissen in Messung, Content-Operationen, Analysen, regulierten Workflows oder Customer-Journey-Design benötigen, das gebündelte Plattformen nicht vollständig lösen. Die Wettbewerbspositionierung verbessert sich auch für Anbieter, die datenschutzbewusste Lieferung, sichere Architektur und zuverlässige Ausführung in regulierten Sektoren nachweisen können. Dies hält den Markt für Marketing-Technologie-Dienstleistungen für ein großes Feld von Herausforderern offen, auch wenn Plattform-Ökosysteme strukturierter werden. Das Gesamtergebnis ist ein Markt, in dem große Software-Anbieter die Richtung vorgeben, aber Tausende von dienstleistungsorientierten Unternehmen weiterhin um Ausführungsanteile konkurrieren, was die Konzentration moderat statt eng hält.

Marktführer in der Branche für Marketing-Technologie-Dienstleistungen

Adobe Inc.

Salesforce, Inc.

Oracle Corporation

HubSpot, Inc.

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Klaviyo öffnete seinen Composer-KI-Marketing-Agenten für die öffentliche Beta zusammen mit wesentlichen Verbesserungen an Customer Agent. Composer generiert, optimiert und empfiehlt vollständige Marketingkampagnen und -abläufe aus einer einzigen Eingabeaufforderung, wobei beide Agenten aus demselben Echtzeit-Kundenprofil operieren. Die Plattform bedient zum Zeitpunkt des Starts mehr als 193.000 zahlende Kunden.

- Juni 2026: Salesforce unterzeichnete eine endgültige Vereinbarung zur Übernahme von Fin, einer Kundenagenten-Plattform, um die autonome Agentenbereitstellung über Unternehmensoperationen hinweg zu beschleunigen. Der Deal soll im Geschäftsquartal Q4 2027 von Salesforce abgeschlossen werden und wird die Reichweite von Agentforce in KI-first-Kundendienst- und Marketing-Workflows erweitern.

- April 2026: Adobe schloss die Übernahme von Semrush Holdings ab, einer führenden Plattform für Markensichtbarkeit. Der Schritt stärkt die Auffindbarkeits- und Konversionsfähigkeiten von CX Enterprise, da KI-Schnittstellen zu einem primären Kanal für Markenentdeckung und Kundenbindung werden.

- April 2026: Braze startete BrazeAI Operator, BrazeAI Agent Console und Braze Creative Studio, eine Suite agentischer KI-Fähigkeiten, die darauf ausgelegt ist, Kampagnenerstellung, Content-Generierung und Workflow-Anpassung zu automatisieren. Frühe Bereitstellungen zeigten eine 90%ige Steigerung der Buchungskonversionsrate und eine 81%ige Reduzierung der Abmeldungen bei Pilotkunden.

Globaler Berichtsumfang für den Markt für Marketing-Technologie-Dienstleistungen

Der Markt für Marketing-Technologie-Dienstleistungen umfasst das Spektrum an professionellen und verwalteten Dienstleistungen, die erforderlich sind, um Marketing-Technologie-Stacks (MarTech) erfolgreich bereitzustellen, zu integrieren, zu betreiben und zu optimieren. Dieser Markt schließt die eigentlichen Softwarelizenzen oder Plattformabonnements aus und konzentriert sich stattdessen auf das menschliche Fachwissen und die ausgelagerten Betriebsabläufe, die zur Unterstützung von Technologien wie Marketing-Automatisierungsplattformen, Kundendatenplattformen (CDPs), Analyse- und Attributions-Tools, Social-Media-Management-Plattformen, Content-Management-Systemen (CMS) und SEO/SEM-Plattformen erforderlich sind.

Der Bericht über den Markt für Marketing-Technologie-Dienstleistungen ist segmentiert nach Dienstleistungsart (Beratungsdienstleistungen, Implementierung und Systemintegration, Managed Services, Support und Wartung, Schulung und Befähigung sowie Migrations- und Modernisierungsdienstleistungen), Bereitstellung (Cloud-basiert, On-Premise und Hybrid), Technologie (Marketing-Automatisierungsplattformen, Kundendatenplattformen (CDPs), Analyse- und Attributionsplattformen, Social-Media-Management-Plattformen, Content-Management-Systeme (CMS) sowie SEO- und SEM-Plattformen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Einzel- und E-Commerce-Handel, BFSI, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Medien und Unterhaltung, Industrieproduktion, Regierung und öffentliche Verwaltung sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Beratungsdienstleistungen |

| Implementierung und Systemintegration |

| Managed Services |

| Support und Wartung |

| Schulung und Befähigung |

| Migrations- und Modernisierungsdienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Marketing-Automatisierungsplattformen |

| Kundendatenplattformen (CDPs) |

| Analyse- und Attributionsplattformen |

| Social-Media-Management-Plattformen |

| Content-Management-Systeme (CMS) |

| SEO- und SEM-Plattformen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzel- und E-Commerce-Handel |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Industrieproduktion |

| Regierung und öffentliche Verwaltung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Beratungsdienstleistungen | ||

| Implementierung und Systemintegration | |||

| Managed Services | |||

| Support und Wartung | |||

| Schulung und Befähigung | |||

| Migrations- und Modernisierungsdienstleistungen | |||

| Nach Bereitstellung | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Technologie | Marketing-Automatisierungsplattformen | ||

| Kundendatenplattformen (CDPs) | |||

| Analyse- und Attributionsplattformen | |||

| Social-Media-Management-Plattformen | |||

| Content-Management-Systeme (CMS) | |||

| SEO- und SEM-Plattformen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Einzel- und E-Commerce-Handel | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Industrieproduktion | |||

| Regierung und öffentliche Verwaltung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Marketing-Technologie-Dienstleistungen?

Der Markt für Marketing-Technologie-Dienstleistungen wurde 2025 auf 84,23 Milliarden USD geschätzt, wird für 2026 auf 90,41 Milliarden USD projiziert und soll bis 2031 bei einer CAGR von 11,47 % einen Wert von 155,59 Milliarden USD erreichen.

Was treibt die Nachfrage nach Marketing-Technologie-Dienstleistungen im Jahr 2026 an?

Die Nachfrage wird durch KI-gesteuerte Kampagnenorchestrierung, First-Party-Datenaktivierung, einwilligungsbasierte Personalisierung und die Notwendigkeit angetrieben, Messmodelle neu aufzubauen, da ältere Attributionsmethoden an Wirksamkeit verlieren.

Welche Dienstleistungsart führt beim Umsatz und welche wächst am schnellsten?

Implementierung und Systemintegration führte 2025 mit einem Anteil von 31,42 %, während Managed Services bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 14,83 % verzeichnen wird.

Welcher Technologiebereich expandiert am schnellsten?

Kundendatenplattformen werden bis 2031 voraussichtlich mit einer CAGR von 15,42 % wachsen, da Marken stärkere Identitätsauflösung, Aktivierungslogik und First-Party-Daten-Governance benötigen.

Welche Region wächst im Markt für Marketing-Technologie-Dienstleistungen am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 13,94 % wachsen, unterstützt durch steigende lokale Adoption, regulatorische Veränderungen und starke regionale Lieferfähigkeiten.

Welches Endnutzersegment bietet die stärkste Wachstumschance?

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 14,81 % wachsen, da konforme Patientenbindung, First-Party-Datenprogramme und Marketing-Governance spezialisierter werden.

Seite zuletzt aktualisiert am: