Größe und Marktanteil des Marktes für integrierte Marketingdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

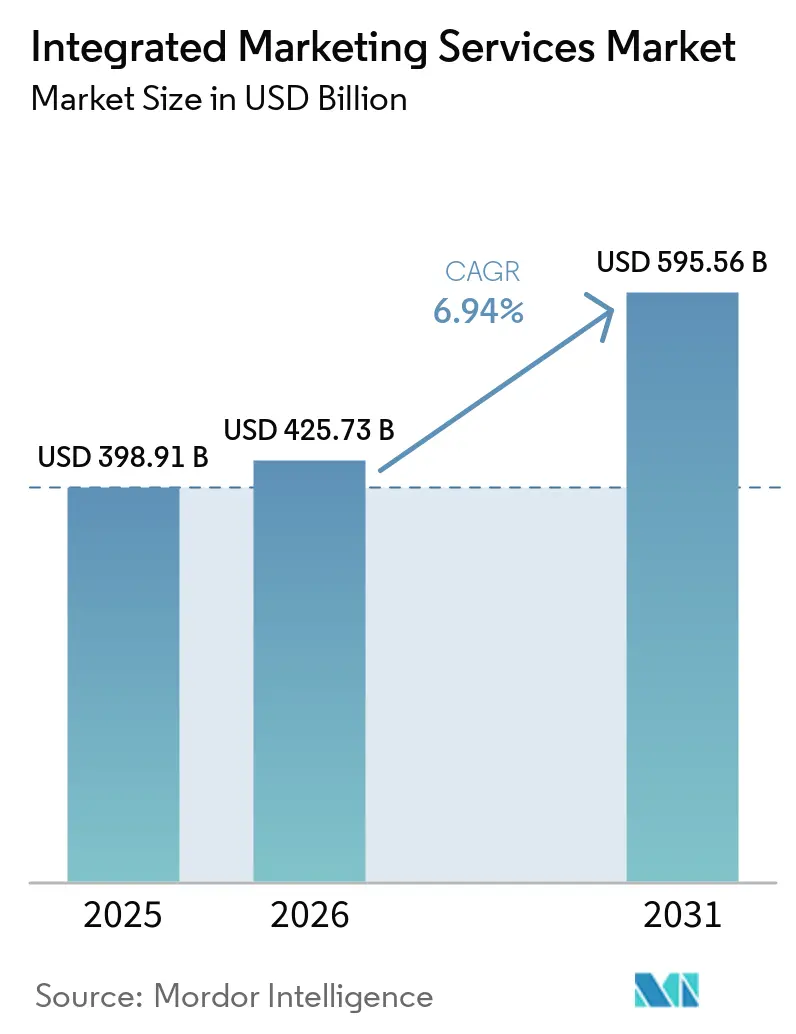

| Marktgröße (2026) | 425.73 Milliarden US-Dollar |

| Marktgröße (2031) | 595.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für integrierte Marketingdienstleistungen von Mordor Intelligence

Die Größe des Marktes für integrierte Marketingdienstleistungen wird voraussichtlich von USD 398,91 Milliarden im Jahr 2025 auf USD 425,73 Milliarden im Jahr 2026 steigen und bis 2031 USD 595,56 Milliarden erreichen, mit einer CAGR von 6,94 % über den Zeitraum 2026–2031. Diese Expansion spiegelt einen tiefgreifenden Wandel wider, wie Marken ihre Ausgaben auf Kanäle, Partner, Daten und Messsysteme verteilen. Die Nachfrage verlagert sich hin zu Dienstleistungspaketen, die Medien, Kreativleistungen, digitale Umsetzung, Kundenbindung und Analysen in einer einzigen Betriebsstruktur verbinden, da Kunden nun weniger Übergaben und eine klarere Rechenschaftspflicht wünschen. Künstliche Intelligenz erweitert den Umfang abrechenbarer Arbeit, anstatt lediglich den Arbeitskräftebedarf zu senken, da Marken weiterhin Agenturen benötigen, um Personalisierung, Workflow-Integration und kanalübergreifende Messung zu verwalten. Große Holdinggesellschaften nutzen Skalierung auch als Wettbewerbsinstrument, und die Kombination von Omnicom und Interpublic hat den Druck auf mittelgroße Unternehmen erhöht, sich zu spezialisieren, technologische Partnerschaften einzugehen oder sektorspezifisches Fachwissen zu vertiefen. Gleichzeitig erhöhen Datenschutzvorschriften, Anforderungen an die KI-Governance und ergebnisorientierte Preisgestaltung die Komplexität der Umsetzung, was Raum für Anbieter schafft, die kreative Kompetenz mit Dateninfrastruktur und Compliance-Disziplin im Markt für integrierte Marketingdienstleistungen verbinden können.

Wichtigste Erkenntnisse des Berichts

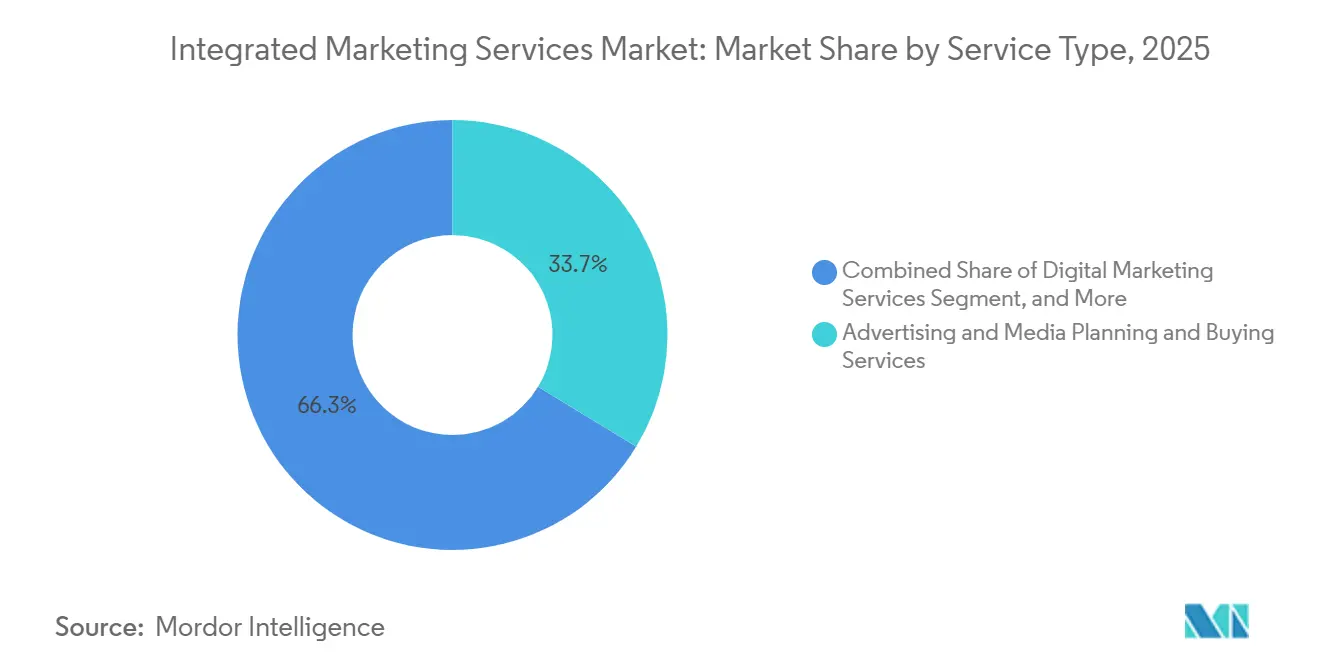

- Nach Dienstleistungsart hielten Werbe- sowie Medienplanungs- und Einkaufsdienstleistungen im Jahr 2025 einen Anteil von 33,68 % am Markt für integrierte Marketingdienstleistungen, während digitale Marketingdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen werden.

- Nach Liefermodell hielt retainerbasiertes Engagement im Jahr 2025 einen Anteil von 41,48 %, während leistungsbasiertes Engagement bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen wird.

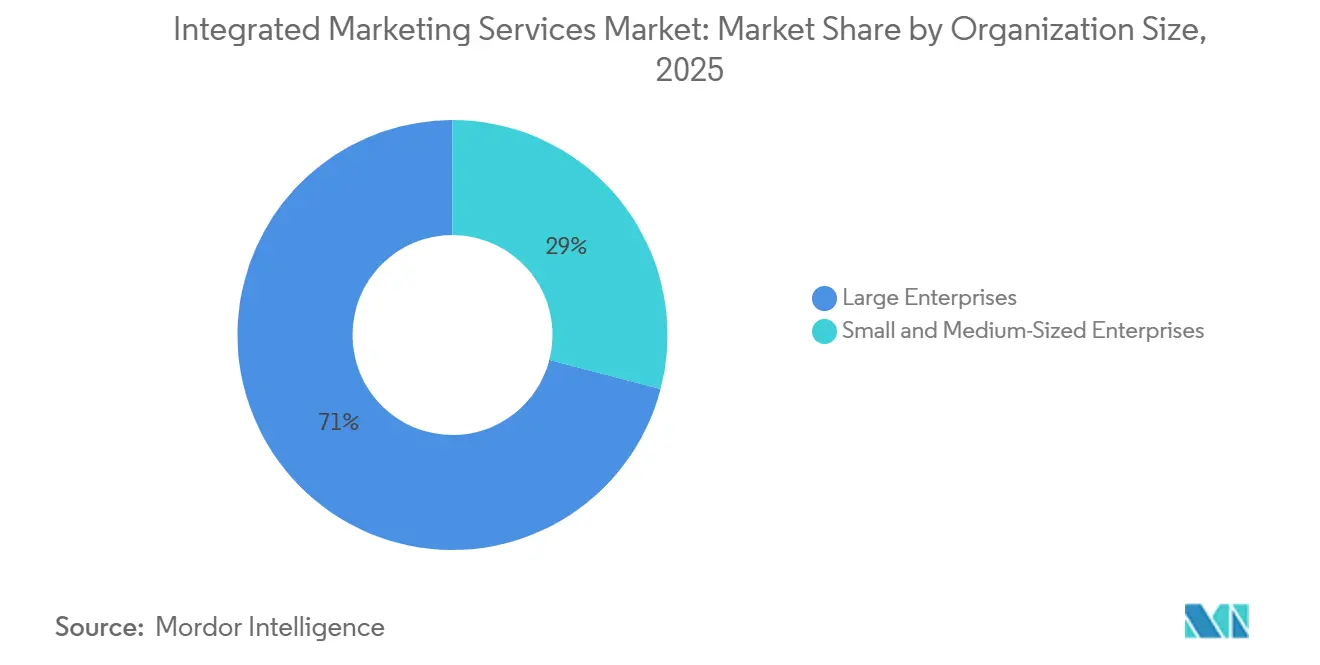

- Nach Unternehmensgröße hielten große Unternehmen im Jahr 2025 einen Anteil von 70,96 % am Markt für integrierte Marketingdienstleistungen, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 8,26 % wachsen werden.

- Nach Endnutzerbranche hielt Einzelhandel und E-Commerce im Jahr 2025 einen Anteil von 22,74 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 7,96 % wachsen werden.

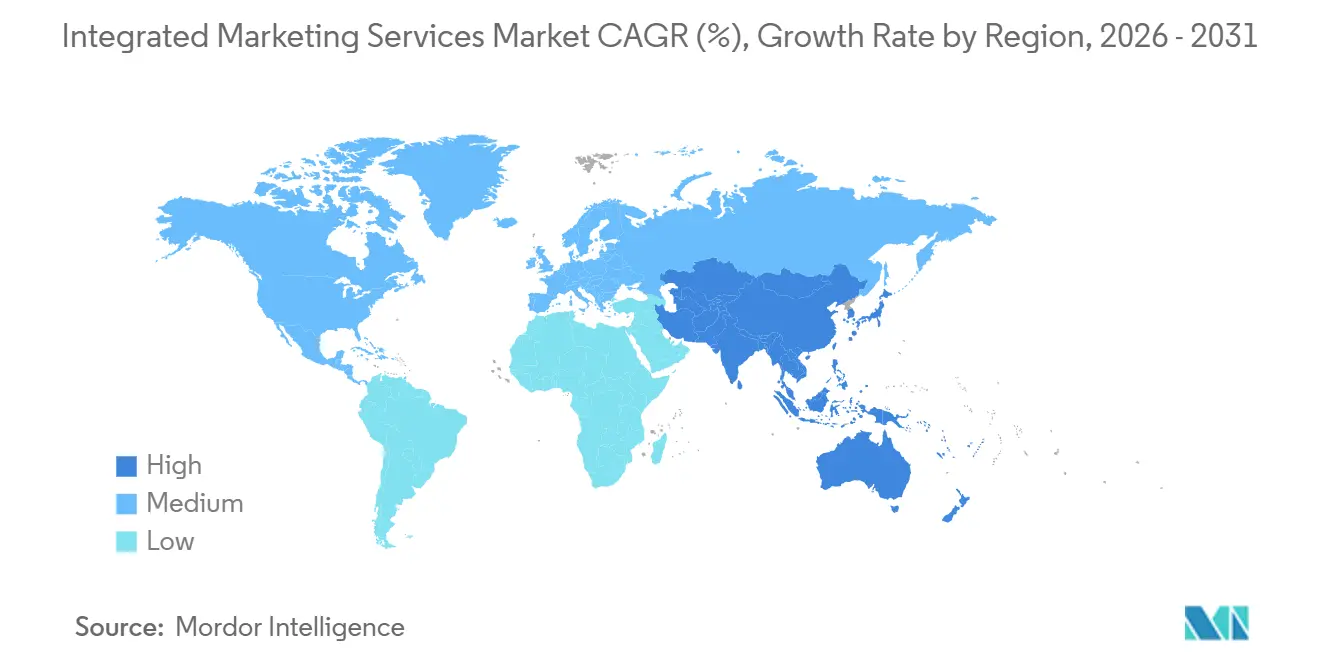

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,46 % an der Größe des Marktes für integrierte Marketingdienstleistungen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,20 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für integrierte Marketingdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate zur kanalübergreifenden Markenkonsistenz | +0.7% | Global, mit früher Intensität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Leistungsbasierte Budgetzuweisung | +0.8% | Nordamerika und Westeuropa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Durch künstliche Intelligenz ermöglichte Personalisierung und Inhaltsproduktion | +1.3% | Global, unternehmensgeführt in Nordamerika, skalierend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Retail-Medien und Creator-Commerce | +1.0% | Global, am stärksten in Nordamerika und den E-Commerce-Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Zusammenarbeit mit Erstanbieterdaten und Einführung von Clean Rooms | +0.6% | Nordamerika und Europa, mit früher Einführungsphase in den Kernmärkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Fragmentierte Martech-Stacks kleiner und mittelständischer Unternehmen erhöhen das Agentur-Outsourcing | +0.5% | Nordamerika, Europa und urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch künstliche Intelligenz ermöglichte Personalisierung verändert das Wertversprechen von Agenturen

Künstliche Intelligenz verkürzt die Zeit zwischen der Zielgruppenanalyse und der Live-Kampagnenauslieferung, und diese Verschiebung verändert das kommerzielle Modell des Marktes für integrierte Marketingdienstleistungen. Im Jahr 2026 wiesen CMOs 15,3 % der gesamten Marketingbudgets für KI-Initiativen zu, doch nur 30 % der Marketingorganisationen meldeten eine ausgereifte Bereitschaft, was eine klare Umsetzungslücke für Agenturpartner hinterließ. Diese Lücke ist bedeutsam, weil Kunden nicht nur nach Automatisierung suchen, sondern auch nach Agenturen, die Personalisierung, Medien und Messung in einer einzigen Dienstleistungsstruktur verbinden können. Publicis zeigte den kommerziellen Effekt im Jahr 2025, als KI-gestützte Produkte und Dienstleistungen 300 Basispunkte zu seinem organischen Wachstum von 5,6 % beitrugen, was darauf hindeutet, dass KI-native Umsetzung bereits Marktanteilsgewinne für skalierte Anbieter unterstützt.[1]Publicis Groupe S.A., "Ergebnisse des Gesamtjahres 2025," Publicis Groupe Investor Relations, publicisgroupe.com Dieselbe Ausgabenverschiebung erweitert die Arbeit in angrenzenden Bereichen wie CTV-Attribution und Echtzeit-Loyalitätsorchestrierung, sodass Retainer breiter statt kleiner werden. Für den Markt für integrierte Marketingdienstleistungen erhöht KI daher den Wert von Agenturen, die Werkzeuge, Talente, Governance und kanalübergreifende Umsetzung in einem einzigen Betriebsmodell kombinieren können.

Retail-Medien und Creator-Commerce treiben die Nachfrage nach Full-Funnel-Integration an

Retail-Medien werden nicht mehr als enge Lower-Funnel-Taktik behandelt, und diese Verschiebung erhöht den Koordinationsaufwand, den Marken von Agenturpartnern im gesamten Markt für integrierte Marketingdienstleistungen erwarten. Dentsu prognostizierte für 2026 ein globales Wachstum der Retail-Medien von 12,3 %, was sie zu einem der am schnellsten wachsenden digitalen Kanäle machte und ihre Rolle im Shopper-Marketing, in der Zielgruppenstrategie und im Markenaufbau stärkte.[2]Dentsu Group Inc., "Das Wachstum der Werbeausgaben wird sich 2026 voraussichtlich auf 5,0 % verlangsamen und damit das Wirtschaftswachstum weiterhin übertreffen," Dentsu Pressemitteilungen, dentsu.comDie Implikation ist, dass Agenturen nun Händlerdaten, Inhalte, Medienplanung und übergeordnete Markenpositionierung verbinden müssen, anstatt jeden Bereich separat zu behandeln. Publicis verstärkte diese Richtung im Jahr 2025 durch Investitionen von EUR 1 Milliarde (USD 1,08 Milliarden) in ergänzende Akquisitionen, darunter captiv8 und HEPMIL, was seine Position in Creator-Intelligence, Influencer-Commerce und regionaler digitaler Aktivierung ausbaute.[3]Publicis Groupe S.A., "Ergebnisse des Gesamtjahres 2025," Publicis Groupe Investor Relations, publicisgroupe.com Dies ist bedeutsam, weil Creator-Commerce wertvoller wird, wenn Agenturen Zielgruppeneinblicke mit der Händleraktivierung verknüpfen und den Weg vom Inhalt zum Kauf schließen können. In der Praxis treibt dies den Markt für integrierte Marketingdienstleistungen hin zu breiteren Kontomandaten, größeren Retainern und stärkerer Kategoriespezialisierung in Branchen wie Gesundheit und Schönheit.

Erstanbieterdaten und Einführung von Clean Rooms schaffen langfristige Agenturabhängigkeit

Der Rückgang von Drittanbieter-Datensignalen treibt den Markt für integrierte Marketingdienstleistungen hin zu längerfristigen Beziehungen, die auf der Zusammenarbeit mit Erstanbieterdaten und dem Messungsdesign aufgebaut sind. Im Jahr 2025 gaben 66 % der Organisationen an, Clean Rooms in irgendeiner Kapazität zu nutzen, was zeigte, wie schnell dieses Modell von der experimentellen Nutzung zur Mainstream-Planung in Retail-Medienumgebungen übergegangen war. Diese Veränderung ist wichtig, weil Marken nicht mehr isolierte Kampagnenunterstützung beauftragen, sondern mehrjährige Programme finanzieren, die Identitätsmanagement, Governance, Aktivierung und Berichterstattung gemeinsam erfordern. WPP drang direkt in diesen Bereich durch seine InfoSum-Akquisition vor, während Publicis Epsilon weiterhin als Clean-Room-fähige Identitätsschicht positionierte, die 91 % der US-amerikanischen Erwachsenen erreicht. Diese Schritte zeigen, dass große Gruppen darum konkurrieren, die Infrastruktur zu besitzen, die unter der Medienaktivierung liegt, nicht nur die Kampagne selbst. Branchenstandards des IAB Tech Lab und verwandte Compliance-Rahmenwerke prägen ebenfalls die Einführung, da Marken zunehmend Agenturpartner wünschen, die Datenschutzanforderungen und Datenzusammenarbeit innerhalb eines integrierten Mandats handhaben können.

Leistungsbasierte Verträge definieren die Preisarchitektur integrierter Agenturen neu

Ergebnisorientierte Preisgestaltung verändert, wie Agenturen Geschäfte gewinnen, bepreisen und ausbauen im gesamten Markt für integrierte Marketingdienstleistungen. Omnicom berichtete, dass Precision Marketing im Jahr 2025 in konstanter Währung um 8,6 % wuchs, was die breiteren Agenturdisziplinen übertraf und zeigte, dass leistungsorientierte Arbeit innerhalb großer Holdinggesellschaften stärkere Dynamik trägt. Die CMO-Umfrage 2025 ergab auch, dass fast drei Viertel der Unternehmen den Beitrag des digitalen Marketings zur Leistung als stark bewerteten, was den Druck hin zu Verträgen unterstützt, die stärker an gemessene Ergebnisse geknüpft sind. Diese Preisverschiebung ist bedeutsam, weil viele Kunden nun innerhalb kürzerer Überprüfungsfenster Nachweise der Wirkung wünschen, insbesondere wenn interne Budgets unter Druck bleiben. Sobald Agenturen Messglaubwürdigkeit etabliert haben, weiten sich diese Mandate oft zu stabileren Retainer-Beziehungen aus, die Medien, Inhalte, Analysen und Kundenbindung umfassen. Das bedeutet, dass leistungsbasierte Preisgestaltung sowohl als Akquisitionspfad als auch als Skalierungsinstrument im Markt für integrierte Marketingdienstleistungen fungiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzregulierung und Signalverlust | -1% | Europa und Nordamerika, mit Ausstrahlungseffekten auf globale Mehrmarkt-Werbetreibende | Mittelfristig (2–4 Jahre) |

| Fragmentierung der kanalübergreifenden Messung | -0.7% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rechte an generativer künstlicher Intelligenz und Haftungsrisiken | -0.6% | Europa, Nordamerika und das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Suchmaschinen mit Antwortfunktion und Plattformvolatilität | -0.5% | Global, insbesondere bei Werbetreibenden, die von den Richtlinienänderungen von Google und Meta abhängig sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzregulierung und Signalverlust komprimieren die adressierbare Reichweite

Die Durchsetzung des Datenschutzes wirkt sich nun auf das Kampagnendesign und die Attribution im Markt für integrierte Marketingdienstleistungen aus, nicht nur auf die rechtliche Überprüfung. Ab Januar 2026 verlangten Vorschriften in 12 oder mehr US-amerikanischen Bundesstaaten von Unternehmen, browserbasierte universelle Opt-out-Signale zu erkennen und zu berücksichtigen, was den praktischen Spielraum für Standard-Tracking-Annahmen im Performance-Marketing einschränkte. Kalifornien trieb die Opt-out-Anforderungen auf Browserebene durch Assembly Bill 566 weiter voran, was auf eine stärker automatisierte und dauerhaftere Einwilligungsumgebung hindeutete. Googles Änderung des Consent Mode im Juni 2026 fügte eine weitere Ebene des operativen Drucks hinzu, indem ad_storage zur Hauptsteuerung darüber gemacht wurde, welche Werbedaten von GA4 in Google Ads für EWR-Werbetreibende übertragen werden. Das Ergebnis ist ein kleinerer adressierbarer Pool für einige Kampagnen und höhere Infrastrukturkosten für Agenturen, die nun stärkere Einwilligungsverwaltung und Erstanbieter-Daten-Workflows benötigen. Dennoch können Agenturen, die diese Compliance-Aufgaben in breitere Dienstleistungspakete integrieren, ein Markthemmnis in einen Kundenbindungsvorteil im Markt für integrierte Marketingdienstleistungen verwandeln.

Rechte an generativer künstlicher Intelligenz und Haftungsrisiken erhöhen die Agenturhaftung

Generative KI fügt dem Markt für integrierte Marketingdienstleistungen auch eine neue Ebene rechtlicher und versicherungstechnischer Risiken hinzu. Artikel 50(4) des EU-KI-Gesetzes trat am 2. August 2026 in Kraft und führte Offenlegungspflichten für KI-generierte öffentlich zugängliche Inhalte ein, mit Strafen, die EUR 15 Millionen (USD 16,2 Millionen) oder 3 % des globalen Jahresumsatzes erreichen können. Gleichzeitig begannen Berufshaftpflichtversicherer, KI-spezifische Ausschlüsse in die Deckung aufzunehmen, was das Risiko erhöhte, dass Agenturen ungedeckte Haftung für Urheberrechtsstreitigkeiten tragen könnten, die mit Trainingsdaten oder der Eigentümerschaft an Ausgaben verbunden sind. Der Verband der nationalen Werbetreibenden erkannte die Unsicherheit im Jahr 2025 durch seinen Vertragsanhang für generative KI an, der anerkannte, dass Durchsetzbarkeit und Urheberrechtsschutz stark vom Grad der menschlichen Urheberschaft abhängen. Die Versicherungspreise sind auch für unternehmensweite KI-Anwendungsfälle gestiegen, was bedeutet, dass viele Gebührenstrukturen die Kosten einer konformen KI-gestützten Produktion noch nicht vollständig widerspiegeln. Dies verlangsamt die aggressive Einführung in einigen Konten, selbst wenn Kunden weiterhin KI-gestützte Geschwindigkeit und Personalisierung von Agenturpartnern erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Medienskalierung führt noch, aber digitale Expansion ist stärker

Werbe- sowie Medienplanungs- und Einkaufsdienstleistungen hielten im Jahr 2025 einen Anteil von 33,68 %, was sie zum größten Umsatzblock im Markt für integrierte Marketingdienstleistungen machte. Diese Position spiegelt die anhaltende zentrale Rolle von programmatischen Medien, Walled-Garden-Einkauf und kanalübergreifender Planung in großen Agenturbetriebsmodellen wider. Die Medien- und Werbedisziplin von Omnicom erzielte im Jahr 2025 USD 10 Milliarden, oder 58 % des gesamten Unternehmensumsatzes, was zeigte, wie viel Skalierung noch in bezahlten Medien und verwandten Umsetzungsdienstleistungen steckt. Öffentlichkeitsarbeit und Kommunikationsdienstleistungen blieben relevant, weil Erlebnisarbeit für Omnicom im Jahr 2025 in konstanter Währung um 19 % wuchs, was auf eine stärkere Überschneidung zwischen verdienten Medien, Inhalten, Veranstaltungen und Markenerlebnissen hindeutete.

Markenstrategie und kreative Dienstleistungen standen unter stärkerem Druck, und die Branding- und Retail-Commerce-Disziplin von Omnicom sank im Gesamtjahr 2025 in konstanter Währung um 15,8 %, was darauf hindeutete, dass viele Kunden kreative Budgets in breitere mediengeführte Mandate integrierten. Digitale Marketingdienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,21 % wachsen, was sie zum am schnellsten wachsenden Dienstleistungsbereich in der Branche für integrierte Marketingdienstleistungen macht. Ihr Wachstum spiegelt eine stärkere Nachfrage nach Suche, Social Commerce, Connected TV und Optimierung für generative Suchmaschinen wider, die alle schnelleres Testen, mehr Datenfeedback und engere Verbindungen zwischen Inhalten und Medien erfordern. Inhalts- und Kampagnenverwaltungsdienstleistungen sowie Kundenbindungs-, CRM- und Loyalitätsdienstleistungen bewegen sich ebenfalls aufwärts, weil Marken Agenturunterstützung wünschen, die eigene Daten, Kampagnenaktivierung und Bindungsprogramme in einer einzigen Dienstleistungsstruktur verbindet. Compliance-Marker wie ISO 27001 und DSGVO- oder CCPA-Bereitschaft werden ebenfalls zu Beschaffungsfiltern, was bedeutet, dass die Differenzierung von Dienstleistungen nun ebenso sehr von operativer Sicherheit wie von kreativer oder medialer Kompetenz im Markt für integrierte Marketingdienstleistungen abhängt.

Nach Liefermodell: Retainer-Skalierung bleibt stabil, aber leistungsbasierte Verträge gewinnen an Boden

Retainerbasiertes Engagement machte im Jahr 2025 41,48 % des Gesamtumsatzes aus, was es zum führenden Liefermodell im Markt für integrierte Marketingdienstleistungen machte. Diese Struktur bleibt dominant, weil Unternehmensvermarkter weiterhin Kontinuität, institutionelles Wissen und Koordination über mehrere Märkte und Funktionen hinweg schätzen. Große Konten verlassen sich oft auf langfristige Beziehungen, wenn Medien, Daten, CRM und kreative Aktivitäten durch einen gemeinsamen Betriebsrhythmus laufen müssen. Heinekens Roster-Entscheidung im Jahr 2025 veranschaulichte dieses Muster, weil das Unternehmen Dentsu für globale Medien wiederbeauftragte und kreative Arbeit auf Publicis, Stagwell und WPP verteilte, was zeigte, dass selbst wenn Kunden Partner diversifizieren, sie stabile langfristige Beziehungen für die Kernarbeit integrierter Dienstleistungen aufrechterhalten.

Projektbasiertes Engagement und hybrides eingebettetes Team-Engagement expandieren, weil mehr mittelständische Kunden Flexibilität wünschen, ohne zu Beginn breite mehrjährige Vereinbarungen zu unterzeichnen. Hybride Strukturen sind besonders relevant, wenn Marken interne KI-Fähigkeiten aufbauen und dennoch Agenturhilfe für Umsetzung, Integration und Talentunterstützung benötigen. Publicis hat sich durch Marcel und verwandte eingebettete Talentinfrastruktur in dieses Modell eingebracht, das Co-Working-Vereinbarungen zwischen internen Kundenteams und Agenturfachleuten unterstützt. Leistungsbasiertes Engagement wird voraussichtlich bis 2031 mit einer CAGR von 8,02 % wachsen, was zeigt, wie stark Käufer nun ergebnisorientierte Preisgestaltung bevorzugen, sobald die Attribution verbessert wird. Für die Branche für integrierte Marketingdienstleistungen schafft das sowohl Chancen als auch Risiken, weil Agenturen Kundenbeziehungen nach frühen Leistungserfolgen vertiefen können, aber auch mehr Risiko übernehmen, wenn die Messung zur Grundlage der Vergütung wird.

Nach Unternehmensgröße: Unternehmensausgaben dominieren, aber die Nachfrage kleiner und mittelständischer Unternehmen wächst schneller

Große Unternehmen hielten im Jahr 2025 einen Anteil von 70,96 %, was ihnen das deutlichste Gewicht in der Größe des Marktes für integrierte Marketingdienstleistungen gab. Ihre Position ergibt sich aus größeren Medienbudgets, breiteren geografischen Präsenzen, komplexeren Kundendatenumgebungen und einer stärkeren Nutzung von CRM- und Loyalitätsprogrammen. Große Werbetreibende stehen auch vor mehrschichtigen Compliance-Anforderungen und interner Systemfragmentierung, was externe Integrationsunterstützung zu einem dauerhaften Bedarf statt einem diskretionären Kauf macht. Die Fusion von Omnicom und Interpublic zielte direkt auf diesen Teil des Marktes ab, indem eine breitere Plattform über Medien, Daten, Kreativleistungen, Gesundheit und Kundenbindung für große multinationale Kunden aufgebaut wurde.

Kleine und mittelständische Unternehmen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,26 % wachsen, was sie zur am schnellsten wachsenden Organisationsgruppe im Markt für integrierte Marketingdienstleistungen macht. Der vom Nutzer bereitgestellte Entwurf zeigte, dass 52 % der US-amerikanischen kleinen und mittelständischen Unternehmen im Jahr 2025 Marketing auslagerten und bis zu USD 3.000 pro Monat mit Agenturpartnern ausgaben, was die kommerzielle Bedeutung ausgelagerter Umsetzung für kleinere Unternehmen unterstrich. Diese Nachfrage steigt, weil Martech-Stacks fragmentierter geworden sind, die Datenintegration schwierig bleibt und kleinere interne Teams mehrere Tools ohne externe Hilfe nicht verwalten können. Derselbe Entwurf zeigte auch, dass 56 % der kleinen und mittelständischen Unternehmen eine Stunde oder weniger pro Tag für Marketingarbeit hatten, was den Outsourcing-Fall für verpackte, leicht aktivierbare Dienstleistungsmodelle verstärkte. Agenturen, die dieses Segment gut bedienen, sind in der Regel diejenigen, die das Onboarding vereinfachen, schnell einen ROI nachweisen und eine unübersichtliche Tool-Umgebung in ein überschaubares Dienstleistungspaket im Markt für integrierte Marketingdienstleistungen verwandeln.

Nach Endnutzerbranche: Einzelhandel hält die größte Basis, während das Gesundheitswesen am schnellsten wächst

Einzelhandel und E-Commerce hielten im Jahr 2025 einen Anteil von 22,74 %, was dem Segment die größte Rolle in der Größe des Marktes für integrierte Marketingdienstleistungen gab. Diese Führungsposition ergibt sich aus der engen Verbindung zwischen Performance-Medien, Retail-Medien, Kundenloyalität und Erstanbieter-Kaufdaten in handelsgeführten Unternehmen. Einzelhandelsvermarkter haben oft stärkere Zielgruppensignale als viele andere Sektoren, was sie zu früheren Anwendern von Closed-Loop-Messung und Clean-Room-Zusammenarbeit macht. Das bedeutet auch, dass sie große Käufer integrierter Dienstleistungen sind, die Kampagnenmanagement, Analysen, Shopper-Marketing, CRM und Inhaltsoperationen in einem Mandat kombinieren.

Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einer CAGR von 7,96 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für integrierte Marketingdienstleistungen macht. Im Jahr 2025 erreichten die globalen digitalen Werbeausgaben im Gesundheits- und Pharmasektor USD 24,77 Milliarden, ein Anstieg von 13,3 % im Jahresvergleich, und digitales Video und Display sollten 2026 einen Budgetanstieg von 70 % verzeichnen. Derselbe Bericht zeigte eine anhaltende Verlagerung weg vom linearen Fernsehen, das 2021 30 % der Werbebudgets im Gesundheitswesen ausmachte und bis 2027 voraussichtlich auf 12 % fallen wird. Diese Verschiebung begünstigt Agenturen, die HIPAA-sensible Workflows, FDA-Werbeerwartungen und datengestützte Patientenbindungsprogramme navigieren können. Die exklusive Allianz von Havas Health mit BrightInsight im Februar 2026 zeigte, wie Anbieter tiefer in Adhärenz, Persistenz und digitale Gesundheitsunterstützung vordringen, was das Gesundheitswesen zu einem der besser verteidigbaren Sektoren im Markt für integrierte Marketingdienstleistungen macht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,46 % am Markt für integrierte Marketingdienstleistungen und blieb im Jahr 2026 die größte regionale Basis. Die Region profitiert von der tiefsten Konzentration von Unternehmenswerbebudgets, der ausgereiftesten programmatischen Infrastruktur und der Hauptsitzpräsenz der größten globalen Holdinggesellschaften. Omnicom erzielte im Jahr 2025 USD 9,1 Milliarden aus US-amerikanischen Operationen, oder 52,7 % des gesamten Unternehmensumsatzes, was das Ausmaß der in diesem Markt konzentrierten Nachfrage veranschaulichte. Publicis berichtete auch von einem organischen Wachstum von 5,4 % in Nordamerika im Jahr 2025, wobei die Vereinigten Staaten 57 % des Nettoumsatzes der Gruppe beitrugen, was das strukturelle Gewicht der Region in der globalen Agenturleistung bestätigte. Gleichzeitig hat der US-amerikanische Markt mit einer strengeren Datenschutzdurchsetzung zu kämpfen, was die Ausgaben hin zu mit Erstanbieterdaten verbundenen Kanälen treibt und den Wert integrierter Dienstleistungsmodelle erhöht, die Compliance und Aktivierung gemeinsam verwalten können.

Europa blieb der zweitgrößte regionale Block im Markt für integrierte Marketingdienstleistungen, unterstützt durch digital-first Medieninvestitionen und reife grenzüberschreitende Markenaktivitäten. Publicis berichtete von einem organischen Wachstum von 4,2 % in Europa im Jahr 2025, mit Deutschland bei 8,9 % und dem Vereinigten Königreich bei 7,2 %, was zeigte, dass die Nachfrage trotz eines strengeren regulatorischen Umfelds gesund blieb. Die DSGVO, der Digitale-Dienste-Gesetz und das KI-Gesetz erhöhen die Compliance-Kosten, was größeren Netzwerken einen Vorteil verschafft, weil sie Governance-Kosten auf breitere Kundenportfolios verteilen können. Südamerika blieb in absoluter Größe kleiner, aber das Wachstum war im Jahr 2025 stark, da der regionale Umsatz von Omnicom in konstanter Währung um 29,3 % stieg und Publicis ein organisches Wachstum von 18,7 % meldete, wobei Brasilien und Argentinien die Verbesserung anführten.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 8,20 % wachsen, was ihn zur am schnellsten wachsenden Geografie in der Größe des Marktes für integrierte Marketingdienstleistungen macht. Die Region profitiert von einer stärkeren digitalen Werbeinfrastruktur, einer raschen Expansion der Retail-Medien und Plattform-Ökosystemen, die Commerce, Zahlungen und Inhalte in verbundenen Nutzerreisen unterstützen. Der bereitgestellte Entwurf wies auch auf ein Wachstum der digitalen Werbeausgaben in Indien von 9,6 % im Jahr 2026 und eine stärkere Expansion der Retail-Medien in Australien, China, Japan und Indien hin, was die schnellere Dynamik der Region unterstützt. Das Commerce-Medien-Modell Südostasiens wird ebenfalls wichtiger, weil Super-App- und Marktplatzumgebungen den Weg zwischen Exposition, Transaktion und Messung verkürzen. Außerhalb des asiatisch-pazifischen Raums verzeichnete der Nahe Osten das stärkste konzentrierte organische Wachstum im Portfolio von Publicis mit 10,8 % im Jahr 2025, was anhaltende Markeninvestitionen in Saudi-Arabien und den Vereinigten Arabischen Emiraten widerspiegelte. Afrika blieb die kleinste Geografie nach Umsatz, aber die Mobile-First-Einführung in Südafrika, Nigeria und Ägypten unterstützt eine frühe Nachfrage nach umfassenderen Agenturfähigkeiten, da lokale Marken skalieren und multinationale Unternehmen ihre Abdeckung ausweiten.

Wettbewerbslandschaft

Der Markt für integrierte Marketingdienstleistungen ist an der Spitze mäßig konzentriert, aber in der Praxis noch breit und fragmentiert. Omnicom, nach der Interpublic-Akquisition, Publicis, WPP und Dentsu halten einen unverhältnismäßig großen Anteil an globalen Unternehmensmandaten, doch Tausende von Boutiquen, regionalen Gruppen und technologiegeführten Dienstleistungsunternehmen bleiben in lokalen und spezialisierten Kategorien aktiv. Die Fusion von Omnicom mit Interpublic wurde im November 2025 abgeschlossen und schuf eine kombinierte Operation mit einem nachlaufenden Umsatz von rund USD 23,1 Milliarden, was die Skalierungsschwelle für Kunden, die einen Partner für Medien, Daten, Kreativleistungen, CRM, Gesundheit und Erlebnisdienstleistungen suchen, wesentlich erhöhte. Dieser Schritt erhöhte den Druck auf mittelständische Unternehmen, sich durch vertikale Spezialisierung, proprietäre Technologie oder tiefere Umsetzungspartnerschaften zu differenzieren. Er stärkte auch den Fall für Mehrfähigkeitsverträge im Markt für integrierte Marketingdienstleistungen, weil die größten Käufer zunehmend weniger Koordinationspunkte und eine stärkere Berichtskonsistenz über Dienstleistungslinien hinweg wünschen.

Publicis verteidigte seine Position weiterhin durch ein technologiegebundenes Betriebsmodell statt durch Skalierung allein. Das Unternehmen berichtete von einer Betriebsmarge von 18,2 % im Jahr 2025, der höchsten in der Peer-Gruppe, und baute sein Angebot weiterhin rund um die Marcel-KI-Plattform, die Epsilon-Identitätsschicht und das Bodhi-agentische KI-Framework auf. Seine Akquisitionsaktivitäten im Jahr 2025, einschließlich captiv8 und HEPMIL, zeigten auch, wie große Gruppen in Creator-Commerce, Identität und sektorspezifische digitale Fähigkeiten investieren, anstatt sich nur auf veraltete Agenturformate zu verlassen. WPP stand im Jahr 2025 vor einem schwierigeren Umfeld, reagierte aber mit dem Aufbau von WPP Open und der Aufrechterhaltung eines stärkeren Fokus auf Datenzusammenarbeit und Workflow-Modernisierung.

Technologische Differenzierung ist das wichtigste Schlachtfeld im Jahr 2026 im gesamten Markt für integrierte Marketingdienstleistungen. Stagwell erweiterte seine Partnerschaft mit The Trade Desk rund um agentische KI für Medienplanung und -einkauf und arbeitete auch mit Adobe zusammen, um Creative Intelligence Systems aufzubauen, die Zielgruppendaten direkter in kreative Produktions-Workflows einspeisen. Branchenverbände prägen auch die Wettbewerbsregeln, weil Datentransparenzstandards und Vertragsvorlagen für generative KI beginnen, zu beeinflussen, wie Agenturen Partnerschaften, Genehmigungen und Rechenschaftspflicht strukturieren. Weißer Raum bleibt am stärksten im mittleren Marktsegment, wo viele Kunden noch keinen Anbieter finden können, der KI-gestützte Umsetzung, Clean-Room-Messung und ergebnisorientierte Preisgestaltung in einem praktischen Maßstab kombiniert. Beratungsgebundene Unternehmen wie Accenture Song und Deloitte Digital sind auf der Technologie- und Transformationsebene relevant, während Cognizant, Infosys, TCS und Capgemini im Marketingbetrieb und auf Erfahrungsplattformen wichtig bleiben. Im Gegensatz dazu erscheinen IBM und Tech Mahindra weniger repräsentativ für den vollspektrigen integrierten Marketingwettbewerb, weil ihre Positionierung enger mit Unternehmenstechnologiedienstleistungen als mit einer agenturgeführten End-to-End-Markenausführung verbunden ist.

Marktführer in der Branche für integrierte Marketingdienstleistungen

Omnicom Group Inc.

Publicis Groupe S.A.

WPP plc

Dentsu Group Inc.

Havas N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Stagwell baute eine einheitliche KI-gestützte TV-Werbeinfrastruktur auf, indem es eine Partnerschaft mit FreeWheel einging und FreeWheels Curation Hub und Buyer Cloud in Stagwells Medieneinkaufsschicht durch Stagwell Curate integrierte, einem zentralisierten Deal-Marktplatz für Premium-Video- und CTV-Inventar. Die Integration gibt Werbetreibenden direkten Zugang zur Streaming-Werbeinfrastruktur mit größerer Transparenz und schnellerer Aktivierung und positioniert Stagwell als skalierte Alternative zu den Medienoperationen von Holdinggesellschaften im CTV-Markt.

- März 2026: Code and Theory von Stagwell formalisierte eine strategische Partnerschaft mit Adobe, um Creative Intelligence Systems in den Bereichen Finanzdienstleistungen, B2B, Sport sowie Medien und Unterhaltung einzusetzen, wobei Adobe Experience Platform und GenStudio für Performance-Marketing mit der kreativen und technologischen Expertise von Code and Theory kombiniert wurden.

- Februar 2026: Havas Health kündigte eine exklusive globale Agenturpartnerschaft mit BrightInsight an, der führenden digitalen Persistenz- und Adhärenzplattform für Biopharma, und schuf damit die erste integrierte Lösung, die Marketingstrategie im Gesundheitswesen mit konformen, skalierbaren digitalen Gesundheitstools für die Patientenbindung nach der Verschreibung kombiniert. Der Deal erweitert den adressierbaren Markt von Havas Health in Gesundheitstechnologiedienstleistungen und positioniert es im Wettbewerb gegen beratungsgeführte Marketingangebote im Gesundheitswesen.

- Februar 2026: Omnicom legte seine Integrationsstrategie nach der IPG-Fusion dar und verdoppelte sein Kostensynergie-Ziel auf USD 1,5 Milliarden über drei Jahre gegenüber ursprünglich USD 750 Millionen, mit USD 900 Millionen als Ziel für 2026. Das überarbeitete Ziel umfasst USD 1 Milliarde aus Einsparungen bei den Arbeitskosten und den Rest aus Immobilien- und Betriebskonsolidierung, zusammen mit einem beschleunigten Einsatz der Omni-Intelligence-Plattform, die Acxiom Real iD und Flywheel Commerce Cloud integriert.

Berichtsumfang des globalen Marktes für integrierte Marketingdienstleistungen

Der Markt für integrierte Marketingdienstleistungen bezieht sich auf Agenturen und Dienstleister, die Markenstrategie, Kreativleistungen, Medien, Digital, Öffentlichkeitsarbeit, Analysen und Kundenbindung in ein koordiniertes Angebot kombinieren. Er konzentriert sich auf die Bereitstellung einer konsistenten Botschaft und Kundenerfahrung über mehrere Kanäle und Berührungspunkte hinweg.

Der Bericht über den Markt für integrierte Marketingdienstleistungen ist segmentiert nach Dienstleistungsart (Markenstrategie und kreative Dienstleistungen, Werbe- sowie Medienplanungs- und Einkaufsdienstleistungen, digitale Marketingdienstleistungen, Öffentlichkeitsarbeit und Kommunikationsdienstleistungen, Inhalts- und Kampagnenverwaltungsdienstleistungen sowie Kundenbindungs-, CRM- und Loyalitätsdienstleistungen), Liefermodell (projektbasiertes Engagement, retainerbasiertes Engagement, leistungsbasiertes Engagement sowie hybrides und eingebettetes Team-Engagement), Unternehmensgröße (große Unternehmen sowie kleine und mittelständische Unternehmen und weitere), Endnutzerbranche (Einzelhandel und E-Commerce, Konsumgüter und Schönheit, Medien und Unterhaltung, IT und Telekommunikation, BFSI sowie Gesundheitswesen und Biowissenschaften) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Markenstrategie und kreative Dienstleistungen |

| Werbe- sowie Medienplanungs- und Einkaufsdienstleistungen |

| Digitale Marketingdienstleistungen |

| Öffentlichkeitsarbeit und Kommunikationsdienstleistungen |

| Inhalts- und Kampagnenverwaltungsdienstleistungen |

| Kundenbindungs-, CRM- und Loyalitätsdienstleistungen |

| Sonstige Dienstleistungsarten |

| Projektbasiertes Engagement |

| Retainerbasiertes Engagement |

| Leistungsbasiertes Engagement |

| Hybrides und eingebettetes Team-Engagement |

| Große Unternehmen |

| Kleine und mittelständische Unternehmen |

| Einzelhandel und E-Commerce |

| Konsumgüter und Schönheit |

| Medien und Unterhaltung |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Endnutzerbranchen (Bildung, Reisen und Gastgewerbe, Industrie, Automobil) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Dienstleistungsart | Markenstrategie und kreative Dienstleistungen | |

| Werbe- sowie Medienplanungs- und Einkaufsdienstleistungen | ||

| Digitale Marketingdienstleistungen | ||

| Öffentlichkeitsarbeit und Kommunikationsdienstleistungen | ||

| Inhalts- und Kampagnenverwaltungsdienstleistungen | ||

| Kundenbindungs-, CRM- und Loyalitätsdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Liefermodell | Projektbasiertes Engagement | |

| Retainerbasiertes Engagement | ||

| Leistungsbasiertes Engagement | ||

| Hybrides und eingebettetes Team-Engagement | ||

| Nach Unternehmensgröße | Große Unternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Endnutzerbranche | Einzelhandel und E-Commerce | |

| Konsumgüter und Schönheit | ||

| Medien und Unterhaltung | ||

| IT und Telekommunikation | ||

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Sonstige Endnutzerbranchen (Bildung, Reisen und Gastgewerbe, Industrie, Automobil) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für integrierte Marketingdienstleistungen im Jahr 2026 und was wird er bis 2031 erreichen?

Der Markt für integrierte Marketingdienstleistungen belief sich im Jahr 2026 auf USD 424,73 Milliarden und wird bis 2031 voraussichtlich USD 595,56 Milliarden erreichen, mit einer CAGR von 6,94 %.

Welches Dienstleistungssegment wächst bis 2031 am schnellsten?

Digitale Marketingdienstleistungen sind das am schnellsten wachsende Dienstleistungssegment mit einer prognostizierten CAGR von 7,21 % von 2026 bis 2031.

Welches Liefermodell verzeichnet die stärkste Dynamik?

Leistungsbasiertes Engagement wächst am schnellsten mit einer prognostizierten CAGR von 8,02 %, da Kunden zunehmend ergebnisorientierte Verträge bevorzugen.

Welche Kundengruppe wächst für Agenturpartner am schnellsten?

Kleine und mittelständische Unternehmen sind das am schnellsten wachsende Organisationssegment mit einer CAGR von 8,26 % bis 2031, angetrieben durch begrenzte interne Kapazitäten und fragmentierte Marketingtools.

Welcher Endnutzersektor bietet die stärkste Wachstumschance?

Gesundheitswesen und Biowissenschaften sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 7,96 %, unterstützt durch höhere digitale Werbeausgaben und spezialisierte Compliance-Anforderungen.

Welche Region bietet den stärksten Wachstumsausblick über den Prognosezeitraum?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie mit einer CAGR von 8,20 % bis 2031, unterstützt durch eine stärkere digitale Infrastruktur, Expansion der Retail-Medien und handelsgeführte Plattform-Ökosysteme.

Seite zuletzt aktualisiert am: