Größe und Marktanteil des polnischen Baumarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 93.99 Milliarden US-Dollar |

| Marktgröße (2026) | 99.28 Milliarden US-Dollar |

| Marktgröße (2031) | 130.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

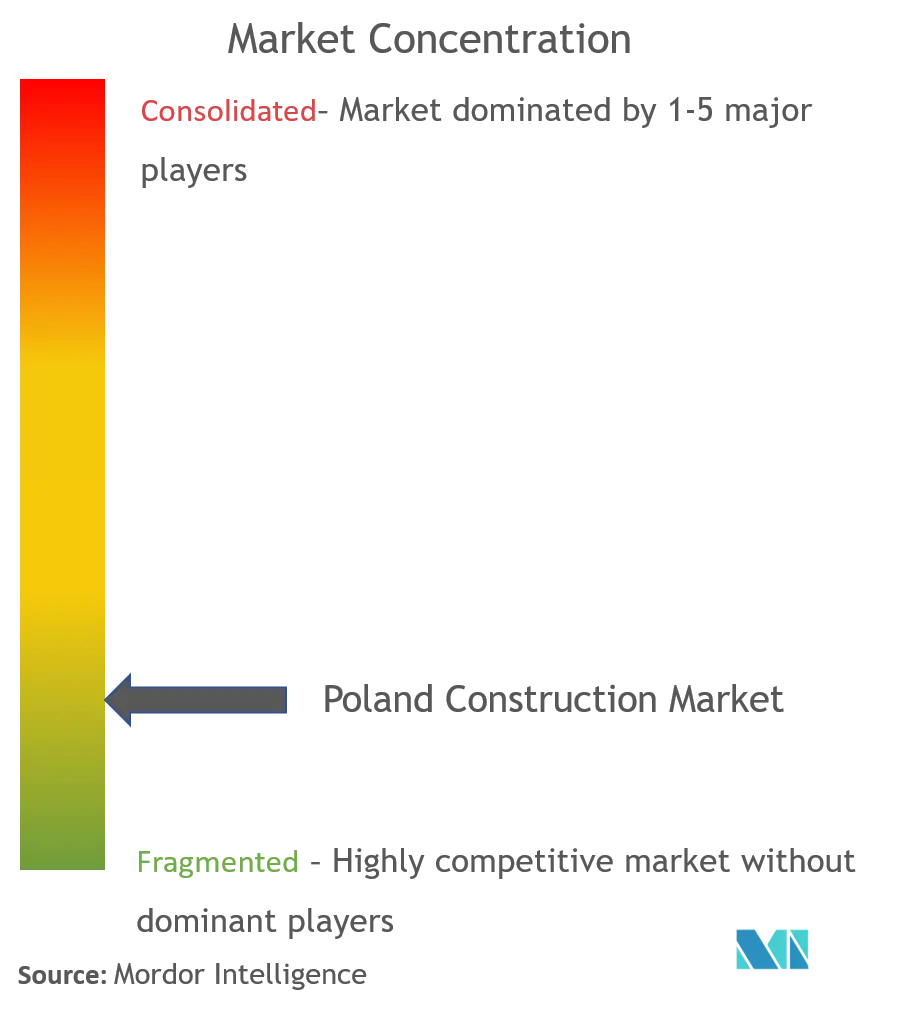

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Baumarkts durch Mordor Intelligence

Die Größe des polnischen Baumarkts wurde im Jahr 2025 auf 93,99 Milliarden USD geschätzt und soll von 99,28 Milliarden USD im Jahr 2026 auf 130,62 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,63 % während des Prognosezeitraums (2026–2031). Robuste Zuflüsse aus der EU-Aufbau- und Resilienzfazilität, eine strategische Ausrichtung auf erneuerbare Energieanlagen sowie die Nachfrage des Privatsektors nach Wohnraum stützen diese nachhaltige Expansion im polnischen Baumarkt. Die größten Chancen bestehen dort, wo Ziele der Energiewende auf die Modernisierung des Verkehrsnetzes treffen und es Bauunternehmen ermöglichen, die netzgebundene erneuerbare Energiegewinnung, die Offshore-Wind-Logistik und Hochgeschwindigkeitsschienenarbeiten beherrschen, Verträge mit hoher Gewinnmarge zu sichern. Vorgefertigter Raummodulwohnungsbau skaliert schnell, da der Staatliche Entwicklungsfonds die fabrikmäßig hergestellte Versorgung beschleunigt, während ESG-verknüpfte Sanierungen das Renovierungsvolumen in gewerblichen Immobilien stärken. Die Wettbewerbsintensität bleibt hoch, da kein einzelnes Unternehmen mehr als 5 % Umsatzanteil hält, doch spezialisiertes Know-how bei Kohlenstoffabscheidungs-Zementanlagen und Meeresgründungen ermöglicht kleineren Akteuren den Gewinn hochwertiger Aufträge.

Wichtigste Erkenntnisse des Berichts

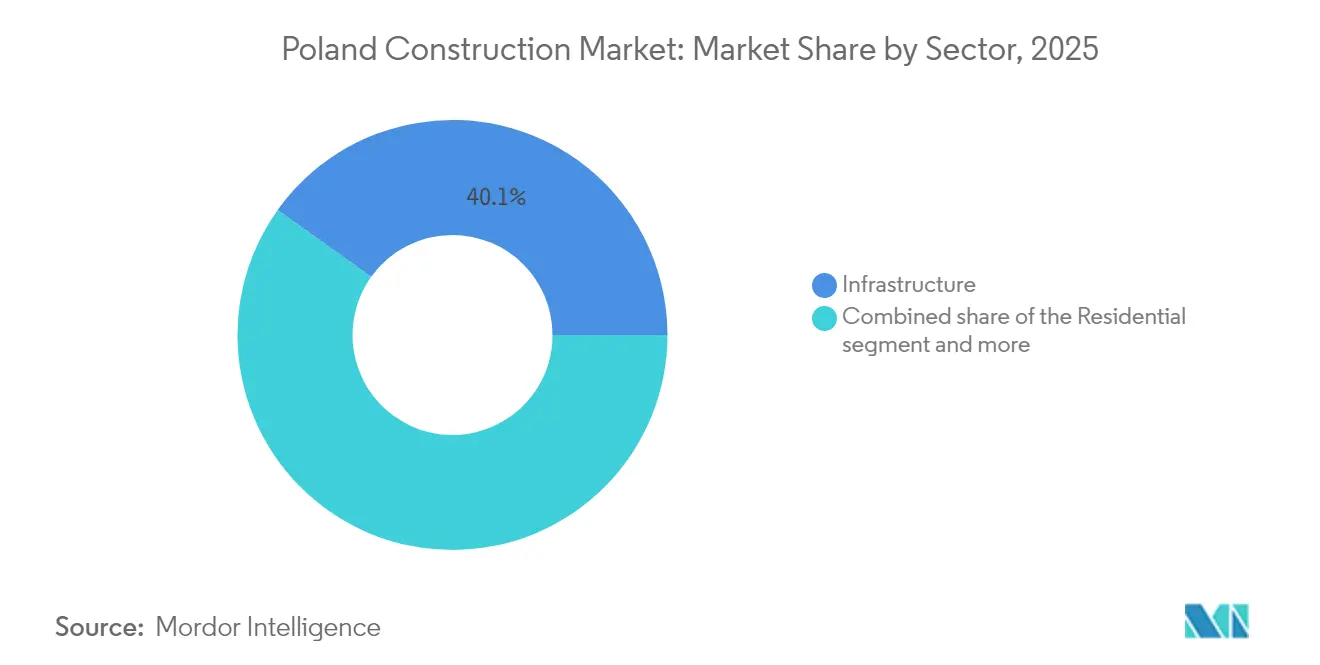

- Nach Sektor führte der Infrastrukturbaum mit einem Anteil von 40,12 % am polnischen Baumarkt im Jahr 2025, und der Wohnungsbau wächst bis 2031 mit einer CAGR von 6,76 %.

- Nach Bauart entfielen im Jahr 2025 68,12 % der Marktgröße des polnischen Baumarkts auf Neubauten, während Renovierungen bis 2031 mit einer CAGR von 5,73 % wachsen.

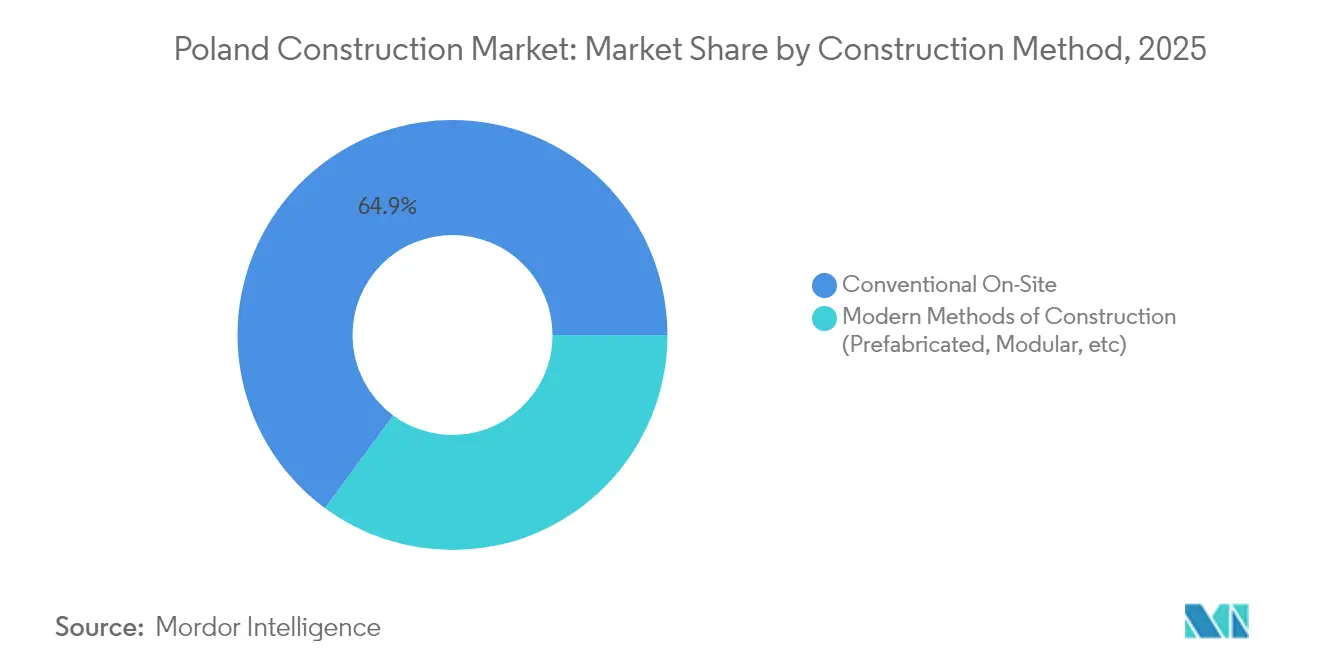

- Nach Baumethode hielten konventionelle Vor-Ort-Techniken im Jahr 2025 einen Anteil von 64,90 %, während moderne Methoden bis 2031 mit einer CAGR von 11,62 % voranschreiten.

- Nach Investitionsquelle kontrollierten öffentliche Einrichtungen im Jahr 2025 52,10 % der Projektfinanzierung, doch privates Investment wächst mit einer CAGR von 7,01 % bis 2031 rasant.

- Nach Geografie entfielen auf Warschau im Jahr 2025 25,40 % der Einnahmen; das übrige Polen soll sich über den Prognosehorizont mit einer CAGR von 6,24 % beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Baumarkts

Analyse der Treiberwirkungen*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zuflüsse aus der EU-Aufbau- und Resilienzfazilität | +1.8% | National, mit Schwerpunkt in Warschau, Krakau, Danzig | Mittelfristig (2–4 Jahre) |

| Umfangreiches Modernisierungsprogramm für städtische Schienen- und Straßenverkehrsinfrastruktur | +1.2% | National, mit frühen Gewinnen in den Korridoren Warschau, Łódź, Breslau | Langfristig (≥ 4 Jahre) |

| REPowerEU-gesteuerter netzgebundener Kapitalaufwand für erneuerbare Energien | +1.1% | Küstenregionen (Pommern), mit Ausstrahlungseffekten auf das zentrale Polen | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Nachfrage nach umweltfreundlichen Gebäuden seitens der Nutzer | +0.9% | Warschau, Krakau, große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Vorgefertigter Raummodulwohnungsbau, gefördert durch den Staatlichen Entwicklungsfonds | +0.6% | National, mit Schwerpunkt auf kleineren Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zuflüsse aus der EU-Aufbau- und Resilienzfazilität

Polen sicherte sich 64,58 Milliarden USD im Rahmen der EU-Aufbau- und Resilienzfazilität und ist damit der drittgrößte Begünstigte des Blocks. Nahezu 47 % entfallen auf grüne Projekte und führen zu einer erhöhten Vorabnachfrage nach Bauunternehmen mit Erfahrung in Energie- und Verkehrsmegaprojekten. Lokale Gebietskörperschaften erhielten bereits im Jahr 2024 16,75 Milliarden USD und verteilten davon 6,75 Milliarden USD an Programme zur Wärmemodernisierung, die 380.000 Wohnhäuser abdecken, wodurch sich die Ausschreibungsfristen verkürzen. Die Mittelabrufgeschwindigkeit übertrifft historische EU-Durchschnittswerte und belohnt Unternehmen mit bewährten Beschaffungsnetzwerken. Eine gesonderte Zuweisung von 925 Millionen USD für saubere Luft hält den Renovierungsrückstand bis 2027 auf hohem Niveau[1]Europäisches Parlament, „Länderdatenblatt der Aufbau- und Resilienzfazilität Polen”, Europäisches Parlament, europarl.europa.eu.

Umfangreiches Modernisierungsprogramm für städtische Schienen- und Straßenverkehrsinfrastruktur

Das Projekt Centralny Port Komunikacyjny bildet die Grundlage für einen 2.000 Kilometer langen Hochgeschwindigkeits-Schienenausbau, der sich bis 2035 erstreckt, während der Łódź-Tunnelvertrag im Wert von 440 Millionen USD die technische Komplexität verdeutlicht, die spezialisierte Konsortien begünstigt. Parallele Straßenpläne sehen 75 Milliarden USD für 2.500 Kilometer Schnellstraßen vor, und regulatorische Verlängerungen bis 2026 bieten Planungssicherheit für langfristige Anlagen. Multimodale Knotenpunkte werden Luft-, Schienen- und Straßenknoten verknüpfen und Folgemaßnahmen in Logistikparks und Umschlagbahnhöfen anstoßen[2]Katarzyna Głowacka, „Hochgeschwindigkeitsbahn-Masterplan 2035”, Centralny Port Komunikacyjny, cpk.pl.

ESG-verknüpfte Nachfrage nach umweltfreundlichen Gebäuden seitens der Nutzer

Mehr als 40 % des Warschauer Bürobestands verfügen inzwischen über Grünzertifikate – ein über dem globalen Durchschnitt liegender Wert, der Nachhaltigkeit zu einem Mietvoraussetzung macht. Kommende EU-Vorschriften machen den Status der Nullemissionen für gewerbliche Gebäude bis 2030 verpflichtend und zwingen Vermieter, umfassende Sanierungen vorzunehmen oder Abschreibungen hinzunehmen. Der Industrieentwickler Panattoni bewies Kostenresilienz, indem er an seinem Standort in Stettin mit 50,8 % CO₂-Reduzierung die Auszeichnung BREEAM Outstanding erzielte und damit zeigte, wie Nutzer Preisaufschläge für geringeren betrieblichen CO₂-Ausstoß akzeptieren. Staatliche Fördermittel in Höhe von 2 Milliarden USD für Wärmedämmmaßnahmen erweitern grüne Anreize auch auf Wohnbauträger.

REPowerEU-gesteuerter netzgebundener Kapitalaufwand für erneuerbare Energien

Polen beabsichtigt, bis 2025 26,8 GW Solarkapazität zu installieren, was erhebliche Netzverstärkungen erfordert. Allein der Offshore-Windpark Baltica 2 löst 3 Milliarden USD an Bauinvestitionen aus, während der staatliche Netzbetreiber bis 2034 16 Milliarden USD in Übertragungsnetzausbau investiert. Diese Verpflichtungen sichern mehrjährige Auftragspipelines für Bauunternehmen, die Hochspannungsverkabelung, Unterwassergründungen und Hafenmodernisierungen beherrschen[3]Waldemar Bucior, „Polnischer Nationaler Netzausbauplan 2024–2034”, Polskie Sieci Elektroenergetyczne, pse.pl.

Analyse der Hemmnisswirkungen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Akuter Fachkräftemangel und Lohninflation | -1.4% | National, mit starken Auswirkungen in den Ballungsräumen Warschau und Krakau | Kurzfristig (≤ 2 Jahre) |

| Volatile Zement- und Stahlkassakurse, die an ETS-Kosten gekoppelt sind | -0.8% | National, mit Produktionsschwerpunkt in Schlesien und Kleinpolen | Mittelfristig (2–4 Jahre) |

| Langwierige Widerspruchsverfahren bei Umweltgenehmigungen verlangsamen Projekte | -0.6% | National, mit besonderen Verzögerungen bei Projekten im Bereich erneuerbare Energien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel und Lohninflation

Die Baugehälter stiegen im Jahr 2024 um 15 %, da sich der Arbeitsmarkt verengte und die Margen kleiner Unternehmen, die auf geringqualifizierte Arbeitskräfte angewiesen sind, schrumpften. Deutsche Lohnprämien locken Fachhandwerker ins Ausland und lassen inländische Bauunternehmen bei der Suche nach Elektrikern, Schweißern und Kranführern in die Bredouille geraten. Führungs- und Ingenieurspositionen sind ebenfalls knapp, was bei komplexen Schienen- und Energieprojekten zu aufsichtlichen Engpässen führt. Einwanderungsfreundliche Regelungen bieten etwas Entlastung, doch leidet die Produktivität, wenn Sprachschulungen fehlen.

Volatile Zement- und Stahlkassakurse, die an ETS-Kosten gekoppelt sind

EU-Kohlenstoffvorschriften werden die kostenlosen CO₂-Zertifikate bis 2034 auslaufen lassen und polnische Zementwerke dazu zwingen, jeweils 400 bis 500 Millionen USD für Abscheidetechnologien aufzuwenden. Die Übergangskosten pflanzen sich nachgelagert fort, da Hersteller emissionsbedingte Aufpreise weitergeben. Stahlproduzenten, die auf wasserstoffbasiertes Direktreduktionseisen umstellen, sehen sich ähnlichen Kapitalspitzen gegenüber, die den Lieferrhythmus für Bewehrungsstahl und Bleche stören. Der Kohlenstoffgrenzzahlungsmechanismus kann lokale Werke zwar etwas entlasten, erhöht aber die Einsatzstoffkosten für Bauunternehmen, was zu kürzeren Beschaffungsfenstern und höheren Risikoaufschlägen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastrukturdominanz inmitten der Beschleunigung im Wohnungsbau

Die Infrastruktur kontrollierte im Jahr 2025 40,12 % des Marktanteils des polnischen Baumarkts, während Wohnbauprojekte bis 2031 eine CAGR von 6,76 % verzeichnen sollen. Die Regierung leitet EU-Fördermittel in Schienentunnel und Schnellstraßen, die spezialisiertes Planungs- und Bau-Know-how erfordern und höhere Gewinnmargen als standardisierte Bürogebäude ermöglichen. Gleichzeitig treiben Wohnungsengpässe die Zahl der Wohnungsbaustarts in Warschau, Posen und Sekundärstädten in die Höhe – ein Trend, der durch das Förderprogramm „Mieszkanie na start” für Erstkäufer verstärkt wird. Industrie- und Logistikbau floriert ebenfalls dank Nearshoring-Nachfrage, die Lagerrückstände entlang der Korridore S8 und A2 abbaut.

Eine Divergenz in den Risikoprofilen ist erkennbar: Infrastrukturkonsortien stehen vor langen Planungsphasen und öffentlicher Ausschreibungskontrolle, aber die Umsatztransparenz ist gesichert, sobald der Startbescheid erteilt wurde. Wohnbauakteure agieren schneller, tragen jedoch ein größeres Risiko im Verkaufszyklus. Bauunternehmen, die beide Segmente abdecken, schützen sich gegen zyklische Schwankungen und nutzen staatliche Straßeneinnahmen, um private Konjunkturrückgänge zu überbrücken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bauart: Renovierung gewinnt an Schwung

Neubauten hielten im Jahr 2025 einen Anteil von 68,12 % am polnischen Baumarkt, doch Renovierungen wachsen jährlich um 5,73 % – ein Reflex auf die EU-Vorschriften zur Nullemission. Mehr als 70 % des vorhandenen Bürobestands verfehlen die Energiegrenzwerte für 2030, und Eigentümer beeilen sich, Wärmepumpen, Solardächer und Gebäudemanagementsystem-Nachrüstungen zu installieren. Förderanreize in Höhe von insgesamt 925 Millionen USD im Rahmen des Programms „Saubere Luft” verbessern die Amortisationszeiten bei der Hausisolierung, während Vermieter durch die Aufwertung von Klasse-B-Gebäuden auf Grün-Status höhere Mieten erzielen.

Trotz seiner kleineren Basis bietet die Renovierung schnellere Genehmigungsverfahren und weniger Kapitalbindung durch Grundstücksspekulationen als Neubauprojekte. Neue Projekte umfassen von Beginn an ESG-Ingenieurleistungen – intelligente Zähler, Photovoltaik-Integration oder kohlenstoffarme Materialien –, was die Planungskomplexität und die Kostenbasis erhöht. Unternehmen mit Rückbau-Sanierungsteams und Neubauabteilungen erfassen lückenlose Arbeitsabläufe und steigern den Umsatzanteil je Kunde.

Nach Baumethode: Vorgefertigte Bauelemente-Revolution beschleunigt sich

Konventionelle Vor-Ort-Arbeiten hielten im Jahr 2025 einen Anteil von 64,90 %; dennoch wächst der Modulbau mit einer CAGR von 11,62 %. Akteure im polnischen Baumarkt verlagern Erweiterungs- und Neubauten für Klassenzimmer, Schlafsäle und Gesundheitseinrichtungen zunehmend auf Fabrikhallen, um Bauzeiten während harter Ostsee-Winter zu verkürzen. Fördergelder des Staatlichen Entwicklungsfonds decken Zinszuschüsse für kommunale Käufer von Raummoduleinheiten und fördern Pilotprojekte in Pommern und Podlachien.

Qualitätsgewinne sind messbar – enge Toleranzen und reduzierter Abfall –, doch bleiben Finanzierungsnormen eine Hürde, da Banken weiterhin auf baufortschrittsabhängige Zahlungsmodelle setzen. Regulatoren erlauben nun Moduleinheiten in öffentlichen Ausschreibungen, ein Wendepunkt, der Vorgefertigtes Bauen bis 2031 auf einen zweistelligen Marktanteil treiben könnte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Investitionsquelle: Privatsektor übertrifft das Wachstum der öffentlichen Hand

Die öffentliche Finanzierung lieferte im Jahr 2025 52,10 % des Branchenvolumens, doch privates Investment soll mit einer CAGR von 7,01 % wachsen. Bauträger nutzten starke Mietrenditen, um in Warschau und Danzig Build-to-Rent-Hochhäuser zu errichten, während multinationale Unternehmen 13,85 Milliarden USD Auslandsdirektinvestitionen in neue Werke investierten, die schlüsselfertige Lagerhallen und Versorgungsinfrastruktur erfordern.

Öffentliche Einrichtungen fungieren weiterhin als Anker für Megaprojekte – Hochgeschwindigkeitsschienentrassen, Offshore-Wind-Netzknotenpunkte und Militärstützpunkte –, sind jedoch bis zur ununterbrochenen Ausschüttung von EU-Mitteln durch kommunale Haushaltsobergrenzen begrenzt. Privates Kapital kann Projekte hingegen innerhalb von Wochen genehmigen und Planungs-Bau-Finanzierungsverträge ohne mehrstufige politische Genehmigung vergeben. Hybridstrukturen wie das 62,5-Milliarden-USD-Programm „Kaszubia” zeigen, wie gemischte Finanzierung Projektpipelines beschleunigt.

Geografische Analyse

Warschau erwirtschaftete im Jahr 2025 25,40 % der Marktgröße des polnischen Baumarkts und wurde durch Leitinfrastruktur wie den 7-Milliarden-USD-Knotenpunkt Centralny Port Komunikacyjny gestützt. Die Grundstücksknappheit der Hauptstadt treibt die Preise auf 5.500 USD pro Quadratmeter und motiviert vertikale Bebauung und Brachflächenentwicklungen. Allein der Stadtteil Żerań wird über 25 Jahre 12.000 Wohnungen hinzufügen, und Büroneulieferungen werden gedrosselt, um eine Leerstandsrate unter 10 % zu halten, was Ausbauunternehmen mit stetigem Auftragsbestand versorgt.

Krakau bildet die zweitgrößte regionale Pipeline. Der UNESCO-Welterbestatus mäßigt die Gebäudehöhe, stützt aber gehobene Wohnpreise. Das 551-Einheiten-Projekt Bagry Park und das 43-Millionen-USD-Wissenschaftszentrum Cogiteon veranschaulichen das Zusammentreffen kultureller und wohnungsbaulicher Treiber mit der technischen Arbeitskraftanziehungskraft der Stadt. Bauträger positionieren sich in der Nähe von Straßenbahnverlängerungen, die die Pendelzeiten zur Sonderwirtschaftszone verkürzen, wo multinationale Unternehmen wie Cisco ihre Forschungs- und Entwicklungszentren ausbauen.

Die übrigen polnischen Ballungsräume Danzig, Posen und Breslau verzeichnen ein CAGR-Tempo von 6,24 %. Danzig profitiert von Offshore-Wind-Spillover-Effekten, da Hafenausbaumaßnahmen voranschreiten; Posen nutzt Brachflächen wie Portowo, um 3.000 Wohnungen hinzuzufügen; Breslau profitiert von der künftigen Hochgeschwindigkeitsschienentrasse, die die Reisezeit nach Warschau halbieren wird. Niedrigere Grundstückskosten und flexiblere Genehmigungsverfahren locken Erstkäufer und Logistikinvestoren an und fördern maßgeschneiderte Lagerflächendeals entlang des A4-Korridors.

Wettbewerbslandschaft

Der polnische Baumarkt ist stark fragmentiert; die Top-40-Unternehmen erzielten 2023 zusammen einen Umsatz von 19,25 Milliarden USD, doch kein Akteur überschritt einen Marktanteil von 5 %. Budimex führte mit einem Anteil von 3,9 % bei einem Umsatz von 2,45 Milliarden USD, gefolgt von Strabag und PORR. Die Fragmentierung bietet Nischenspezialisten Raum zur Entfaltung: Transkols Signaltechnik-Know-how im Schienenbereich wurde von Mirbud für 19,4 Millionen USD übernommen und bietet einen Sprungbrett-Einstieg in das 20-Milliarden-USD-Schienenerneuerungsbudget von PKP PLK.

Die Technologieakzeptanz unterscheidet die Wettbewerber. Strabags BIM-5D-Einsatz beim 27-Millionen-USD-Bielański-Krankenhaus verbesserte die Kollisionserkennung und verkürzte den Zeitpuffer im Terminplan – ein Zeichen digitaler Reife, das öffentliche Auftraggeber inzwischen honorieren. Internationale Diversifizierung nimmt zu; Budimex zählt auf 4,5 Milliarden USD internationale Verträge, um ein inländisches Plateau auszugleichen, das innerhalb von 10 Jahren prognostiziert wird. Erneuerbare Energieinfrastruktur, Kohlenstoffabscheidungs-Zement-Nachrüstungen und Militäranlagen erweisen sich als unbesetzte Nischen, in denen technische Präqualifikationsanforderungen den Bieterkreis einschränken und gesündere Margen stützen.

Kleinere Bauunternehmen suchen Private-Equity-Unterstützung zur Skalierung. Der 80-%-Anteil von Enterprise Investors an Expobud Domy markiert einen Konsolidierungstrend, der die für modulare Wohnbauvorhaben erforderliche Betriebskapitaltiefe bietet. Dennoch weist die polnische Baubranche weiterhin eine lange Riege von Kleinstunternehmen auf, die die lokale Renovierungsnachfrage bedienen und die Fragmentierung am unteren Ende perpetuieren.

Marktführer der polnischen Baubranche

BUDIMEX SA

Skanska SA

Strabag Sp. z o.o.

PORR SA

Warbud SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Budimex kündigte einen globalen Expansionsplan an und nannte dabei 18 Milliarden USD an Verträgen und 8 % operative Margen als Maßstab, während die inländische Infrastrukturnachfrage ihren Höhepunkt erreicht.

- März 2025: Enterprise Investors erwarb 80 % von Expobud Domy und beauftragte Gessel als Rechtsberater.

- Januar 2025: Kajima Europe erwarb seinen dritten Student-Depot-Standort in Warschau, ein Projekt mit 628 Zimmern, dessen Bau im März 2025 begann und im September 2026 eröffnet werden soll.

- Januar 2025: Mirbud schloss den Erwerb des Schienenfachunternehmens Transkol für 19,4 Millionen USD ab, um PKP-PLK-Ausschreibungen anzusteuern.

Berichtsumfang des polnischen Baumarkts

Der Baumarkt umfasst die Umsatzerlöse von Unternehmen (Organisationen, Einzelunternehmer und Personengesellschaften), die Gebäude oder Ingenieurprojekte errichten. Dieser Bericht analysiert die wichtigsten Akteure und die Wettbewerbslandschaft im polnischen Baumarkt. Die Auswirkungen von COVID-19 wurden ebenfalls in die Untersuchung einbezogen und berücksichtigt.

Der polnische Baumarkt ist segmentiert nach Sektor (Wohnungsbau, Gewerbebau, Industriebau, Infrastruktur (Verkehr), Energie und Versorgungseinrichtungen). Der Bericht bietet Marktgröße und Prognosen für den polnischen Baumarkt nach Wert (Milliarden USD) für alle oben genannten Segmente.

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftverkehr, Sonstige) |

| Energie und Versorgungseinrichtungen | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular usw.) |

| Öffentlich |

| Privat |

| Warschau |

| Krakau |

| Übriges Polen (Pommern (Danzig), Großpolen (Posen), Niederschlesien (Breslau)) |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienen, Luftverkehr, Sonstige) | |

| Energie und Versorgungseinrichtungen | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorgefertigt, Modular usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Warschau | |

| Krakau | ||

| Übriges Polen (Pommern (Danzig), Großpolen (Posen), Niederschlesien (Breslau)) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der polnische Baumarkt im Jahr 2026?

Der polnische Baumarkt erreichte im Jahr 2026 eine Größe von 99,28 Milliarden USD und soll bis 2031 auf 130,62 Milliarden USD ansteigen.

Welches Segment wächst im polnischen Bauwesen am schnellsten?

Der Wohnungsbau führt das Wachstum mit einer CAGR von 6,76 % bis 2031 an, angetrieben durch Wohnungsengpässe und Förderprogramme.

Warum gewinnt das Vorgefertigte Bauen an Bedeutung?

Vorgefertigte Methoden halbieren die Projektlaufzeiten und werden durch den Staatlichen Entwicklungsfonds gefördert, was zu einer CAGR von 11,62 % bis 2031 führt.

Welche geografische Region bietet die besten Wachstumsaussichten?

Regionen außerhalb Warschaus, insbesondere Danzig, Posen und Breslau, sollen dank Logistik- und Industrieinvestitionen mit einer CAGR von 6,24 % wachsen.

Wie wettbewerbsintensiv ist die Bauunternehmenlandschaft?

Stark fragmentiert – kein Unternehmen kontrolliert mehr als 5 % des Umsatzes, und die Top 40 erzielten 2023 zusammen 19,25 Milliarden USD.

Seite zuletzt aktualisiert am: