Größe und Marktanteil des europäischen Marktes für den Bau von Verkehrsinfrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

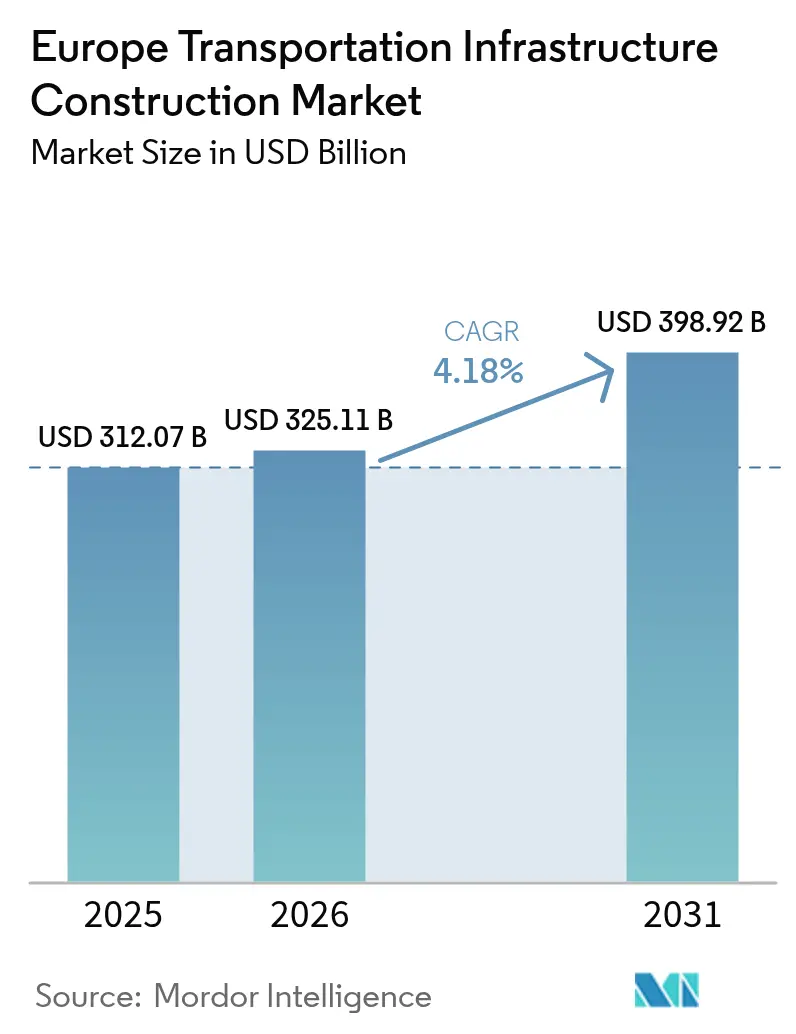

| Marktgröße im Basisjahr (2025) | 312.07 Milliarden US-Dollar |

| Marktgröße (2026) | 325.11 Milliarden US-Dollar |

| Marktgröße (2031) | 398.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für den Bau von Verkehrsinfrastruktur durch Mordor Intelligence

Die Größe des europäischen Marktes für den Bau von Verkehrsinfrastruktur soll von 312,07 Milliarden USD im Jahr 2025 auf 325,11 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,18 % über 2026–2031 einen Wert von 398,92 Milliarden USD erreichen.

Das Wachstum gründet sich auf die rechtsverbindliche TEN-V-Kernnetzdealine 2030 der Europäischen Kommission, die die Mitgliedstaaten dazu verpflichtet, Schienen-, Straßen-, Brücken- und Tunnelverbindungen auf neun Hauptkorridoren auszubauen, während gleichzeitige Sanierungsauflagen für Bestandsanlagen mehr als die Hälfte der jährlichen Ausgaben in den Ersatz von Bauwerken aus den 1970er und 1980er Jahren lenken. Öffentliche Auftraggeber bleiben Ankerkunden, da die Fazilität „Connecting Europe” bis zu 50 % der förderfähigen Kosten bei grenzüberschreitenden Projekten übernimmt, die private Sponsoren noch als risikoreich einstufen; dennoch wächst privates Kapital bei Verfügbarkeitszahlungskonzessionen für Metroerweiterungen und Mautstraßen mit vorhersehbaren Cashflows stetig. Auftragnehmer mit digitalen Zwillings- und BIM-Fähigkeiten erzielen schnellere Genehmigungen und geringere Nacharbeitsquoten und positionieren sich für margenstarke Angebote, da die Vergabevorschriften nun die Offenlegung der Kohlenstoffintensität der Lieferkette bei Verträgen über 54 Millionen USD vorschreiben. Verzögerungen bei Umweltgenehmigungen, Arbeitskräftemangel von mehr als 8 % bei Tunnel- und Brückenspezialisten in Deutschland und den Niederlanden sowie Schwankungen von 22 % bei Stahlterminkontrakten 2025 dämpfen weiterhin das Gesamtwachstum und kennzeichnen Europas aktuellen Zyklus eher als eine ausführungsgetriebene Instandhaltungsphase denn als einen Kapazitätsboom.

Wichtigste Erkenntnisse des Berichts

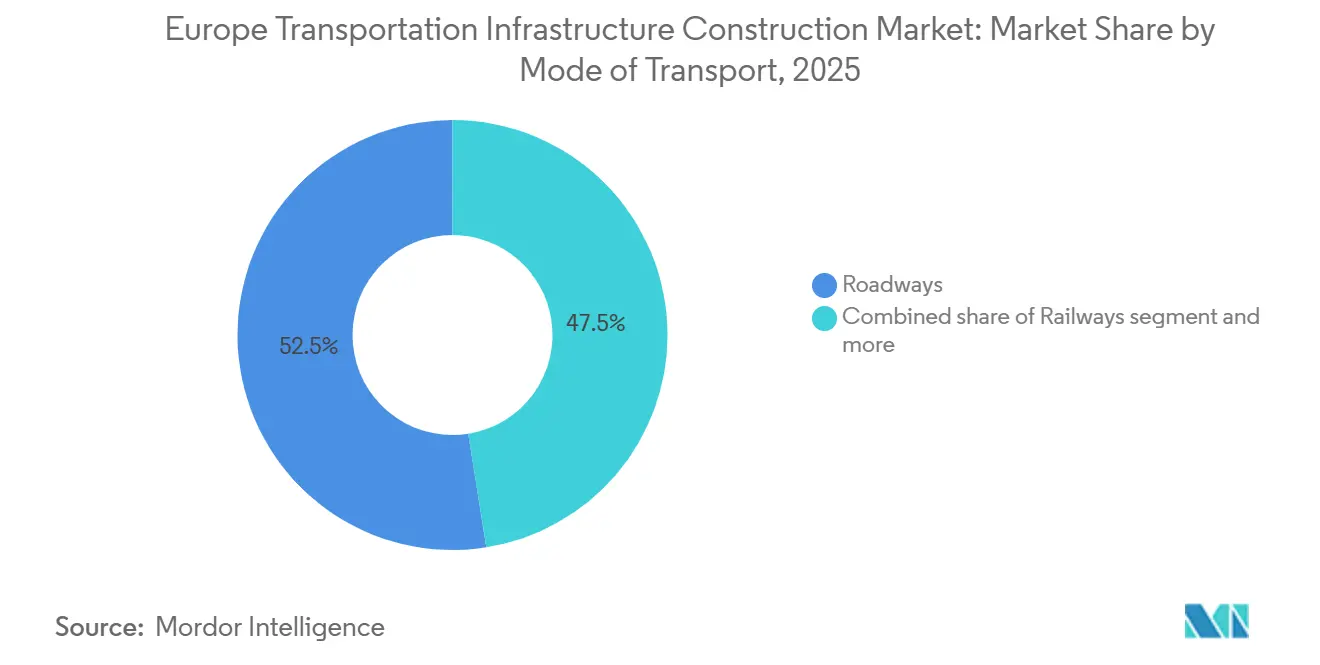

- Nach Typ führten Straßenwege mit einem Anteil von 52,5 % am europäischen Markt für den Bau von Verkehrsinfrastruktur im Jahr 2025, während Eisenbahnen bis 2031 voraussichtlich mit einer CAGR von 4,91 % wachsen werden.

- Nach Bauart entfiel auf Renovierungen im Jahr 2025 ein Anteil von 53,1 % am europäischen Markt für den Bau von Verkehrsinfrastruktur, während Neubauten bis 2031 mit einer CAGR von 4,78 % voranschreiten.

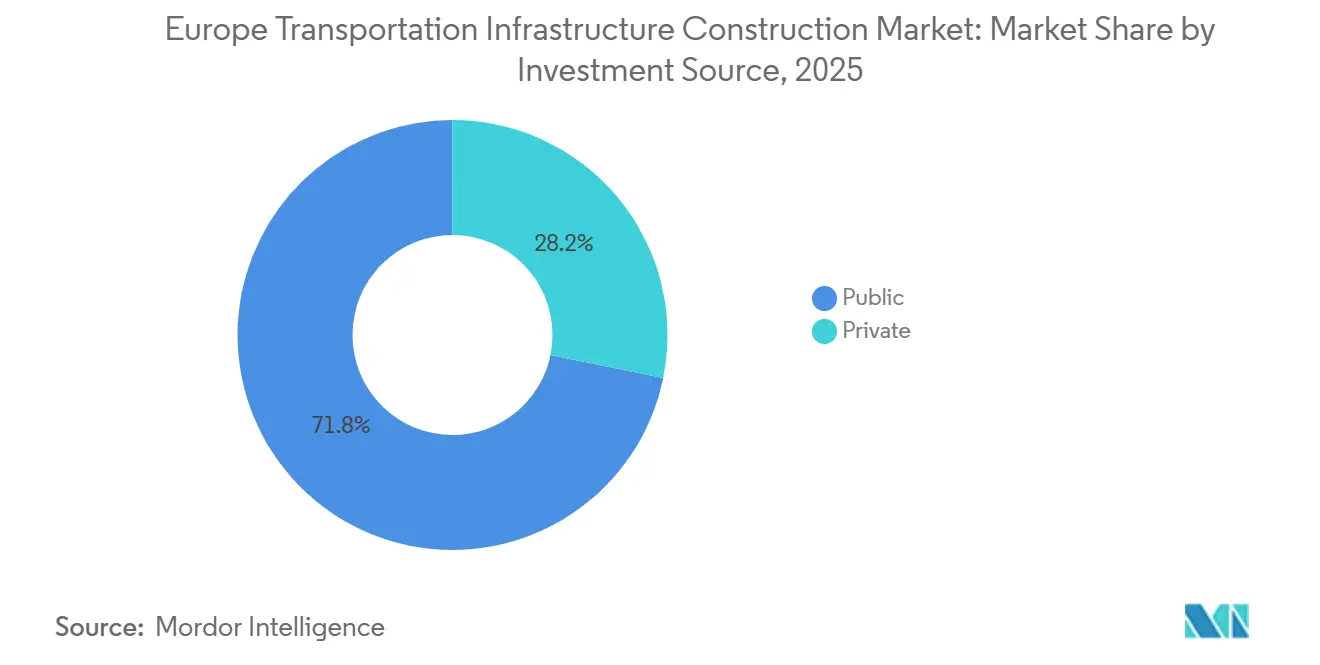

- Nach Investitionsquelle entfiel auf öffentliche Finanzierung im Jahr 2025 ein Anteil von 71,8 % am europäischen Markt für den Bau von Verkehrsinfrastruktur, obwohl privates Kapital mit der schnellsten CAGR von 4,82 % bis 2031 wächst.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 25,8 % am europäischen Markt für den Bau von Verkehrsinfrastruktur, während Spanien im Zeitraum 2026–2031 die schnellste CAGR von 5,11 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für den Bau von Verkehrsinfrastruktur

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau der EU-TEN-V-Korridore treibt nachhaltige Projektpipelines für Schienen-, Straßen-, Brücken- und Tunnelbauten an | +1.2% | Deutschland, Frankreich, Italien, Spanien, Polen | Langfristig (≥ 4 Jahre) |

| Alternde Verkehrsanlagen treiben Sanierungen, Sicherheitsaufrüstungen und Ersatzmaßnahmen voran | +1.0% | Vereinigtes Königreich, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Fazilität „Connecting Europe” und nationale Haushalte unterstützen grenzüberschreitende Investitionsausgaben im Verkehrsbereich | +0.9% | Gesamteuropäisch (Schwerpunkt Mittel- und Osteuropa) | Mittelfristig (2–4 Jahre) |

| Prioritäten der Logistik- und Frachtresilienz beschleunigen Hafen-, intermodale und Schienenkapazitätsprojekte | +0.8% | Niederlande, Belgien, Deutschland, Spanien | Mittelfristig (2–4 Jahre) |

| Programme für städtische Mobilität erweitern Metro-, Straßenbahn- und Bahnhofsmodernisierungen sowie Neubauten | +0.7% | Frankreich, Deutschland, Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der EU-TEN-V-Korridore treibt nachhaltige Projektpipelines für Schienen-, Straßen-, Brücken- und Tunnelbauten an

Verbindliche Kernnetzdealines für 2030 wandeln bisher angestrebte Ziele in durchsetzbare Verpflichtungen um und lenken mehr als 130 Milliarden USD auf neun Korridore, die zusammen 30.000 Kilometer umspannen. Grenzüberschreitende Tunnel- und Brückenverträge, wie etwa die 18 Kilometer lange Fehmarnbelt-Verbindung, beseitigen Spurweiten- und Normunterschiede und verkürzen die Frachtdurchlaufzeit zwischen Skandinavien und Mitteleuropa um zwei Stunden. Multinationale Gemeinschaftsunternehmen sind zur Norm geworden, da sie unterschiedliche Vergabevorschriften und Umweltstandards effizienter navigieren als kleinere regionale Akteure. Die glaubwürdige Androhung, Kohäsionsmittel einzubehalten, hält die Mitgliedstaaten auf Kurs mit den Meilensteinen und stärkt die Planungssicherheit für Auftragnehmer. Infolgedessen stehen Bahnelektrifizierungsunternehmen, die auch komplexe maritime Tiefbauarbeiten abwickeln, im Mittelpunkt bevorstehender Megaausschreibungen.

Alternde Verkehrsanlagen treiben Sanierungen, Sicherheitsaufrüstungen und Ersatzmaßnahmen voran

Fast 40 % der Autobahnbrücken und 35 % der Eisenbahnviadukte stammen aus der Zeit vor 1980 und haben das Ende ihrer 50-jährigen Nutzungsdauer ohne vollständige Instandhaltungszyklen erreicht. Deutschland stellt bis 2030 16 Milliarden USD bereit, um 4.000 strukturell schwache Straßenbrücken zu sanieren, und das Vereinigte Königreich startete 2025 ein Notprogramm für Eisenbahnviadukte im Wert von 4,4 Milliarden USD. Sanierungen unter laufendem Verkehr begünstigen Auftragnehmer mit Nachtarbeitssicherheitszertifizierungen und Schwerlastkränen, die für 48-stündige modulare Fahrbahndeckenwechsel benötigt werden. Vorfertigung außerhalb der Baustelle erweitert die Margen für Innovatoren, da Auftraggeber nun Aufschläge zahlen, um wirtschaftliche Störungen zu minimieren. Obwohl Sanierungsverträge preislich unter Druck geraten können, erzielen spezialisierte Unternehmen dennoch überdurchschnittliche Renditen, wenn sie den Bau mit datengesteuerter Anlagenüberwachung kombinieren, die langfristige Leistungshonorare sichert.

Fazilität „Connecting Europe” und nationale Haushalte unterstützen grenzüberschreitende Investitionsausgaben im Verkehrsbereich

Das Transportbudget der Fazilität „Connecting Europe” 2021–2027 in Höhe von 36,8 Milliarden USD deckt bis zur Hälfte der förderfähigen Kosten ab und ermöglicht es Projektträgern, Vorhaben wie Bahnelektrifizierungen in Gebirgsregionen oder Hafenhinterlandausbau zu verfolgen, deren eigenständige interne Renditen hinter den Investorenhürden zurückbleiben[1]Fazilität „Connecting Europe”, „Transportfinanzierung 2021–2027”, ec.europa.eu . Deutschlands paralleles Schienenerneuerungsprogramm im Wert von 93 Milliarden USD schafft inländische Planungssicherheit, während Frankreichs Entscheidung von 2025, grüne Anleihen für ein Portfolio von 110 Milliarden USD zu emittieren, zeigt, dass nationale Staatskassen auf EU-Prioritäten umschwenken. Auftragnehmer, die versiert darin sind, gemischte Finanzierungsstrukturen aus Zuschüssen, Fremdkapital und Eigenkapital zusammenzustellen, erzielen überproportionale Erfolge, da sie Kapitalstrukturen für Regierungen entrisiken, die private Partner einbinden möchten. Da nationale und EU-Haushalte nun konvergieren statt zu konkurrieren, schwindet das historische Problem der Finanzierungslücken, das frühere Korridorphasen ins Stocken gebracht hatte.

Prioritäten der Logistik- und Frachtresilienz: Beschleunigung von Hafen-, intermodalen und Schienenkapazitätsprojekten

Lieferkettenunterbrechungen, die die Verweildauer von Containern in den Jahren 2021–2022 um bis zu zehn Tage verlängerten, veranlassten Regierungen, sich von einer Handvoll Megahäfen zu diversifizieren. Die Finanzierung zielt nun auf intermodale Terminals und sekundäre Gateways wie Valencia, Danzig und Piräus ab, die jeweils ihre Erweiterung mit Schienenzubringern verknüpfen, die Fracht von überlasteten Autobahnen abziehen. Die Erweiterung des automatisierten Terminals im Hafen Rotterdam um 1,3 Milliarden USD, die für 2028 geplant ist, wird die Kapazität um 3 Millionen TEU steigern, während Spanien 1.350 Kilometer Breitspurgleis auf Normalspur umrüstet, um eine durchgehende Frachtachse von Algeciras bis zur französischen Grenze zu schaffen. Integrierte Bagger-plus-Schienen-Pakete eignen sich für Auftragnehmer, die maritime Tiefbauarbeiten und Bahnelektrifizierung verbinden, während Unternehmen mit nur einer Fachrichtung durch die Bündelung von Leistungsumfängen gefährdet sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Genehmigungs- und Umweltgenehmigungsverfahren verlängern die Vorlaufzeiten vor dem Baubeginn | -0.6% | Deutschland, die Niederlande und Frankreich | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel und Kapazitätsengpässe bei Auftragnehmern erhöhen Zeitpläne und Kosten | -0.5% | Deutschland, Niederlande, Vereinigtes Königreich, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Materialien und Energie erhöht das EPC-Risiko und die Angebotspreise | -0.4% | Gesamteuropäisch (stahl- und zementintensive Märkte) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Genehmigungs- und Umweltgenehmigungsverfahren verlängern die Vorlaufzeiten vor dem Baubeginn

Strenge Habitatbewertungen, die durch die EU-Habitatrichtlinie ausgelöst werden, bedeuten, dass grenzüberschreitende Projekte oft drei bis fünf Jahre vor der Mobilisierung verlieren. Der Lyon-Turin-Basistunnel verbrachte acht Jahre im Genehmigungsverfahren, und 12 Autobahnverbreiterungen liegen auf Eis, nachdem Deutschlands oberstes Verwaltungsgericht auf den Nachweis eines überragenden öffentlichen Interesses bestand[2]Bundesverwaltungsgericht, „Urteil zur Umweltprüfung der Autobahn”, bundesverwaltungsgericht.de . Auftragnehmer tragen Bereitschaftskosten, die die internen Renditen schmälern und Angebotsaufschläge verhärten. Einige Bundesländer erproben nun Schnellverfahrensgesetze, die es Ministern ermöglichen, lokale Einwände zu übergehen, doch frühe Gerichtsverfahren deuten auf begrenzte kurzfristige Entlastung hin. Infolgedessen weisen Greenfield-Megaprojekte höhere Risikoaufschläge auf, während Instandhaltungsmaßnahmen auf bestehenden Trassen von beschleunigten Genehmigungen profitieren.

Fachkräftemangel und Kapazitätsengpässe bei Auftragnehmern erhöhen Zeitpläne und Kosten

Das Medianalter der Bauarbeiter übersteigt 45 Jahre, und die Einschreibungen in der Berufsausbildung sanken zwischen 2015 und 2025 um 18 %, was allein in Deutschland 90.000 offene Stellen hinterlässt.[3]Zentralverband Deutsches Baugewerbe, „Fachkräftemarktumfrage 2025”, zdb.de Die Löhne für Fachhandwerker stiegen 2025 um 12 %, was öffentliche Auftraggeber dazu zwingt, Kostengrenzen anzuheben oder Ausschreibungen zu verschieben. Auftragnehmer importieren entsandte Arbeitnehmer aus Polen und Rumänien, aber Sprach- und Sicherheitsschulungslücken erhöhen Nacharbeits- und Unfallquoten. Mechanisierung – robotisches Bewehrungsbinden und automatisiertes Pflastern – bietet Abhilfe, ist jedoch auf Servicestützpunkte der Originalhersteller angewiesen, die in Gebirgs- oder ländlichen Korridoren noch dünn gesät sind. Der Fachkräftemangel wird bis 2028 anhalten, da Ausbildungen mindestens drei Jahre benötigen, um zertifizierte Tunnel- und Brückenspezialisten hervorzubringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Straßenwege dominieren, Eisenbahnen beschleunigen

Straßenwege erfassten 2025 einen Marktanteil von 52,5 % am europäischen Markt für den Bau von Verkehrsinfrastruktur, was jahrzehntelangen Autobahn- und Fernstraßenausbauten widerspiegelt, die weiterhin Fahrbahndeckenerneuerungen und Brückenersatz erfordern. Eisenbahnen erzielen jedoch mit 4,91 % die schnellste CAGR bis 2031, da die EU Mittel für die Elektrifizierung von 75 % des TEN-V-Kernnetzes und die Abschaffung des Dieselbetriebs auf Hauptstrecken bis 2050 bereitstellt. Innerhalb der europäischen Branche für den Bau von Verkehrsinfrastruktur hat Deutschland 20 Milliarden USD für die Elektrifizierung von 1.800 Kilometern Gleis zugesagt, und Frankreich strebt 2.400 Kilometer an, wobei Strecken, die Atlantik- und Mittelmeerhäfen bedienen, Priorität haben. Auftragnehmer mit Oberleitungskompetenz und ETCS-Integrations-Know-how profitieren von Premiummargen, da weniger Bieter End-to-End-Pakete aus Strom, Signaltechnik und Tiefbau anbieten können. Straßenorientierte Unternehmen finden dünnere Margen vor, da Fahrbahndeckenerneuerungsrahmenverträge Skalierung und Kostendisziplin statt Innovation belohnen.

Die Straßennachfrage wird zunehmend durch Sanierungen getrieben: 4.000 deutsche Brücken benötigen dringende Eingriffe, und Österreichs ASFINAG vergab an STRABAG einen Auftrag über 820 Millionen USD für modulare Brücken- und Fahrbahndeckenaufrüstungen, bei denen 60 % des Asphaltinhalts recycelt wird, was den eingebetteten Kohlenstoff um 22 % reduziert. Häfen und Binnenwasserstraßen tragen selektiv bei; Antwerpen-Brügge investiert 1,6 Milliarden USD in die Vertiefung von Fahrrinnen für Schiffe mit 24.000 TEU, aber die absoluten Investitionsausgaben bleiben im Vergleich zu Autobahn- und Schienenausgaben gering. Flughäfen hinken hinterher, behindert durch Flugbewegungsobergrenzen an Drehkreuzen wie Amsterdam Schiphol und noch ausstehende Rechtsstreitigkeiten gegen die dritte Startbahn am Flughafen Heathrow. Insgesamt implizieren diese Trends, dass die Größenverteilung des europäischen Marktes für den Bau von Verkehrsinfrastruktur sich zu Projekten neigt, die den Güterverkehr dekarbonisieren und den Modaltransfer unterstützen, anstatt neue Autobahnkapazitäten zu schaffen.

Nach Bauart: Renovierung hält den größten Anteil

Renovierungen absorbierten 2025 53,1 % der Ausgaben, was das Altersprofil von Europas Brücken, Tunneln und Gleisen widerspiegelt, die größtenteils vor vier bis fünf Jahrzehnten gebaut wurden. Neubauten verzeichnen eine CAGR von 4,78 %, starten jedoch von einer kleineren Basis, die von grenzüberschreitenden Tunneln wie dem 8,9 Milliarden USD teuren Fehmarnbelt und städtischen Metros wie der Warschauer Linie 3 dominiert wird. Die Marktgröße des europäischen Marktes für den Bau von Verkehrsinfrastruktur im Bereich Renovierung wächst stetig, da aufgeschobene Instandhaltung während der Sparmaßnahmen 2010–2020 nun auf strengere Sicherheitscodes trifft, die bis 2028 Brandschutzsysteme in jedem Eisenbahntunnel mit mehr als einem Kilometer Länge vorschreiben. Nationale Rechnungshöfe, insbesondere Deutschlands Bundesrechnungshof, stufen Brückenrückstände als fiskalische Verbindlichkeiten ein und drängen Ministerien, Mittel vorzuziehen, bevor Sperrungen Lieferkettenunterbrechungen auslösen.

Rahmenverträge für Inspektionen, Fahrbahndeckenüberzüge und Entwässerungsaufrüstungen ermöglichen regionalen Spezialisten mehrjährige Planungssicherheit, aber die Margen schrumpfen, da Kunden aggressiv verhandeln. Umgekehrt ermöglichen konzessionsartige Greenfield-Projekte multinationalen Großunternehmen, Designinnovationen und Kosteneinsparungen über 20–30-jährige Verfügbarkeitszahlungen zu verteilen und Renditen zu schützen. VINCIs Spanienkonzession von 2024 verbindet den Bau mit 30 Jahren Elektrifizierungswartung und veranschaulicht, wie integrierte Finanzierungs- und Ausführungsmodelle Einheitspreissanierungsverträge übertreffen. Da immer mehr Behörden leistungsbasierte Instandhaltung einführen, werden Auftragnehmer, die datenreiche Überwachung mit vorgefertigten Modullösungen kombinieren, sowohl bei Preis als auch bei Qualität die Nase vorn haben.

Nach Investitionsquelle: Öffentliche Haushalte als Anker, privates Kapital wächst selektiv

Öffentliche Finanzierung stellte 2025 71,8 % der Ausgaben bereit und bleibt unverzichtbar für nicht einnahmengenerierende Anlagen wie Brückensicherheitsaufrüstungen. Private Investitionen sind jedoch mit einer CAGR von 4,82 % bis 2031 der schnellste Wachstumstreiber, da Behörden Verfügbarkeitszahlungs-ÖPP nutzen, die nun staatliche Beihilfehürden gemäß der EU-Leitlinie 2024 überwunden haben. Der Marktanteil des europäischen Marktes für den Bau von Verkehrsinfrastruktur für ÖPP-finanzierte Anlagen ist heute noch bescheiden, aber Leitgeschäfte – darunter die polnische Autobahn A1 im Wert von 2,3 Milliarden USD und VINCIs spanische Elektrifizierungskonzession im Wert von 2 Milliarden USD – signalisieren Investoreninteresse, wo Erlösrisiken modellierbar sind. Banken und Pensionsfonds schätzen Kennzahlen wie den durchschnittlichen täglichen Verkehr oder Trassennutzungsgebühren, die eng mit dem BIP-Wachstum korrelieren und langfristige Verschuldung bei Spreads von unter 200 Basispunkten über Swaps ermöglichen.

Traditionell haushaltsfinanzierte Sanierungen ziehen harten Preiswettbewerb an, der Margen drückt und manchmal zur Stornierung von Ausschreibungen führt, wenn Angebote die Kostengrenzen überschreiten. Im Gegensatz dazu ermöglichen ÖPP-Deals Auftragnehmern, Lebenszykluskosten-Effizienzen einzubetten – modulare Brücken, Predictive-Maintenance-Sensoren –, die die internen Renditen steigern, ohne die nominalen Investitionsausgaben zu erhöhen. Die zweigeteilte Finanzierungslandschaft treibt daher strategische Spezialisierung voran: Reine Bauunternehmen verbleiben in preisgetriebenen öffentlichen Ausschreibungen, während bilanzstarke Großunternehmen Konzessionen anhäufen, die den Bau mit jahrzehntelangen Betriebs- und Wartungserlösen bündeln.

Geografische Analyse

Deutschland lieferte 2025 25,8 % der Marktaktivität im europäischen Markt für den Bau von Verkehrsinfrastruktur, was ein Fiskalmodell widerspiegelt, das Kraftsteuerzuflüsse für mehrjährige Pläne zweckbindet und so Investitionsausgaben vor Haushaltsschwankungen schützt. Die Deutsche Bahn lenkt 68 % eines 93-Milliarden-USD-Budgets in Gleiserneuerungen, Brückenersatz und ETCS-Signaltechnik und bestätigt damit die nationale Kehrtwende hin zur Anlagenpflege statt zu Greenfield-Bauten. Der 18 Kilometer lange Fehmarnbelt-Absenktunnel nach Dänemark, der für 2029 geplant ist, veranschaulicht selektive Kapazitätsprojekte, die transSkandinavische Frachtersparnisse von zwei Stunden pro Fahrt erschließen. Deutschlands Fachkräftemangel von 90.000 Stellen ist der akuteste in Europa und veranlasst zu hohen Mechanisierungsinvestitionen wie automatisierten Asphaltiermaschinen und robotischem Bewehrungsbinden, die das Terminrisiko dämpfen.

Frankreich, Spanien und Italien verfolgen unterschiedliche, aber komplementäre Wege. Frankreichs Modernisierungsoffensive im Wert von 110 Milliarden USD konzentriert sich auf die vollständige Elektrifizierung der Atlantik- und Mittelmeerkorridore, um bis 2030 25 % des Güterverkehrs von der Straße zu verlagern, und das Grand Paris Express fügt 200 Kilometer fahrerlosen Metros hinzu, die durch Steuern der Region Île-de-France finanziert werden. Spanien, der schnellste Wachstumsmarkt mit einer CAGR von 5,11 %, investiert 8,3 Milliarden USD in eine durchgehende Normalspurbahnachse von Algeciras bis zur französischen Grenze und positioniert die Häfen Valencia und Barcelona als südliche EU-Gateways für asiatische Importe. Italien lenkt 28 Milliarden USD im Rahmen seines Nationalen Aufbau- und Resilienzplans, wobei die Hochgeschwindigkeitsstrecke Neapel-Bari, die 2029 fertiggestellt werden soll, den Süden in weniger als drei Stunden mit Rom verbindet und die regionale Entwicklung katalysiert.

Der Rest Europas verbindet moderate, aber strategische Ausgaben. Polens ÖPP für die Autobahn A1 im Wert von 2,3 Milliarden USD verlagert Verfügbarkeitszahlungsmodelle nach Osten und stärkt den Korridor, der Güter zwischen den baltischen Staaten und Westeuropa bewegt. Die Niederlande stellen bis 2027 3,5 Milliarden USD für die Automatisierung des Hafens Rotterdam und die Digitalisierung der Binnenwasserstraßen bereit, die zusammen die Kapazität um 3 Millionen TEU steigern. Belgien genehmigt trotz Flächenengpässen eine Kaierweiterung in Antwerpen-Brügge im Wert von 1,6 Milliarden USD, während nordische Staaten Mittel für Tunnelsicherheitsnachrüstungen reservieren, die neue EU-Brandschutzvorschriften erfüllen. Das Wachstum ist daher am schnellsten dort, wo EU-Kofinanzierung mit lokalem politischen Konsens einhergeht, und belohnt Auftragnehmer, die in mehrjurisdiktionellen Finanzierungsstrukturen und strengen Umweltauflagen versiert sind.

Wettbewerbslandschaft

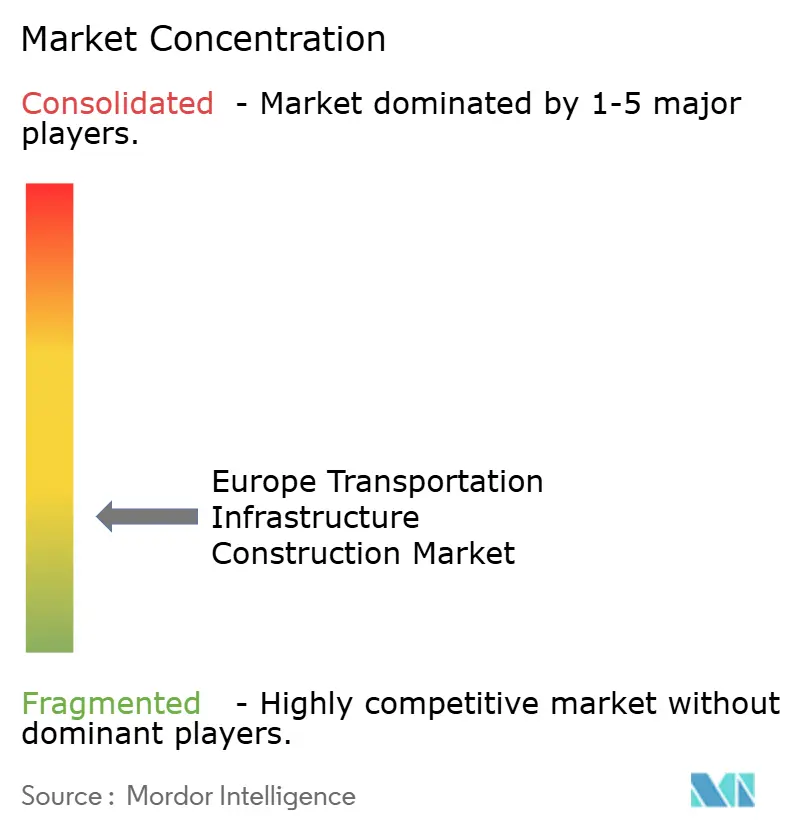

Der Wettbewerb bleibt mäßig fragmentiert, wobei kein einzelner Auftragnehmer mehr als etwa 6 % des regionalen Umsatzes kontrolliert. Paneuropäische Großunternehmen wie VINCI, Bouygues und ACS Group bieten grenzüberschreitend an, während HOCHTIEF, Ferrovial und Webuild heimische Marktrahmen nutzen, um Verlängerungen und kleine bis mittlere Greenfield-Pakete zu sichern. Größe ist bei Konzessionen entscheidend: VINCIs Vergabe einer 30-jährigen spanischen Elektrifizierungskonzession im Wert von 2 Milliarden USD im Januar 2026 zeigt, wie Bilanzkraft den Einstieg in Verfügbarkeitszahlungsdeals ermöglicht, bei denen Cashflows an Trassennutzungsgebühren indexiert sind. Digitale Fähigkeiten differenzieren Angebote ebenfalls; Auftragnehmer, die BIM und sensorgestützte Betonüberwachung einsetzen, reduzieren Nacharbeiten um 18–22 % und erzielen daher höhere Punktzahlen bei Qualitäts-Preis-Ausschreibungen.

Eine Marktlücke ist der schnelle Brückenersatz mit vorgefertigten Fahrbahndecken, die über Wochenendsperrungen eingehoben werden – ein Ansatz, den HOCHTIEFs Autobahnvertrag A3 im Wert von 1,1 Milliarden USD klar demonstriert. Traditionelle Ortbetonspezialisten können mit dieser Geschwindigkeit nicht mithalten, was ihre Margen bei öffentlichen Rahmenverträgen drückt, die nun zeitkritische Ausführung bevorzugen. Vergabereformen vom Dezember 2024 verpflichten Bieter, die 54 Millionen USD überschreiten, zur Offenlegung der Scope-3-Kohlenstoffintensität, was Unternehmen mit kohlenstoffarmem Beton und zertifizierten Grünstahllieferanten sofort begünstigt. STRABAGs Netzwerk aus zwölf Berufsschulen bietet zudem eine Absicherung gegen Arbeitskräftemangel und ermöglicht es, komplexe Aufträge zu besetzen, ohne auf kostspielige externe Agenturen zurückgreifen zu müssen.

Vorausschauend wird der Konsolidierungsdruck steigen, da konzessionszentrierte Geschäftsmodelle Kapitaltiefe und ausgefeiltes Risikomanagement erfordern, das kleineren regionalen Unternehmen fehlt. Aufstrebende modulare Brückenhersteller und IoT-gesteuerte Instandhaltungs-Startups könnten Akquisitionsziele für etablierte Unternehmen sein, die leistungsbasierte Serviceschichten integrieren möchten. Der Wettbewerbsvorteil verlagert sich daher vom kostengünstigsten Bau hin zu integrierten Plattformen für Finanzierung, Planung, Bau und Betrieb, die den gesamten Anlagenlebenszyklus monetarisieren können.

Marktführer in der europäischen Branche für den Bau von Verkehrsinfrastruktur

VINCI SA

ACS Group (Dragados)

Bouygues Construction

HOCHTIEF AG

Eiffage SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: VINCI Concessions sicherte sich eine 30-jährige Verfügbarkeitszahlungskonzession im Wert von 2 Milliarden USD zur Elektrifizierung von 420 Kilometern des spanischen Mittelmeerkorridors, mit Fertigstellung bis 2029.

- Dezember 2025: Webuild und Astaldi gewannen einen Auftrag über 2,5 Milliarden USD zur Fertigstellung der Hochgeschwindigkeitsstrecke Neapel-Bari, einschließlich 12 Kilometern Apennin-Tunnel, bis 2029.

- November 2025: Bouygues und Budimex gründeten ein Gemeinschaftsunternehmen, das 1,5 Milliarden USD für die Warschauer Metrolinie 3 bietet, die zu 40 % durch die Fazilität „Connecting Europe” finanziert wird.

- Oktober 2025: HOCHTIEF erhielt einen Auftrag über 1,1 Milliarden USD für die modulare Brückenerneuerung der Autobahn A3 sowie einen zehnjährigen Leistungswartungsvertrag zur Fertigstellung von 47 Bauwerken bis 2029.

Berichtsumfang des europäischen Marktes für den Bau von Verkehrsinfrastruktur

| Straßenwege |

| Eisenbahnen |

| Luftwege |

| Häfen und Binnenwasserstraßen |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Rest Europas |

| Nach Typ | Straßenwege |

| Eisenbahnen | |

| Luftwege | |

| Häfen und Binnenwasserstraßen | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Markt für den Bau von Verkehrsinfrastruktur bis 2031 sein?

Der Markt soll bis 2031 einen Wert von 398,92 Milliarden USD erreichen, ausgehend von 325,11 Milliarden USD im Jahr 2026.

Welches Segment wächst innerhalb des europäischen Verkehrsbaus am schnellsten?

Eisenbahnen führen mit einer CAGR von 4,91 % bis 2031, angetrieben durch EU-Elektrifizierungsauflagen und grenzüberschreitende Güterkorridore.

Warum entfällt auf Renovierungsprojekte der größte Ausgabenanteil?

Alternde Brücken und Tunnel, die vor 1980 gebaut wurden, erfordern systematische Aufrüstungen, sodass Renovierungen bereits 53,1 % der Ausgaben 2025 ausmachen und Neubauten weiterhin übertreffen.

Welches Finanzierungsmodell zieht private Investoren an?

Verfügbarkeitszahlungs-ÖPP-Konzessionen, wie VINCIs 30-jähriger spanischer Elektrifizierungsvertrag, bieten vorhersehbare Cashflows, ohne Investoren direktem Verkehrsrisiko auszusetzen.

Welches Land führt bei den Ausgaben, und welches wächst am schnellsten?

Deutschland hält mit 25,8 % den größten Anteil, während Spanien mit einer CAGR von 5,11 % im Rahmen des Mittelmeerkorridorprogramms das schnellste Wachstum verzeichnet.

Wie gehen Auftragnehmer mit dem europäischen Fachkräftemangel um?

Führende Unternehmen betreiben Berufsschulen, setzen robotische Baumethoden ein und rekrutieren entsandte Arbeitnehmer aus Osteuropa, um eine Vakanzlücke von 8 % bei Fachkräften zu schließen.

Seite zuletzt aktualisiert am: