Größe und Marktanteil des europäischen Marktes für Fertighäuser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

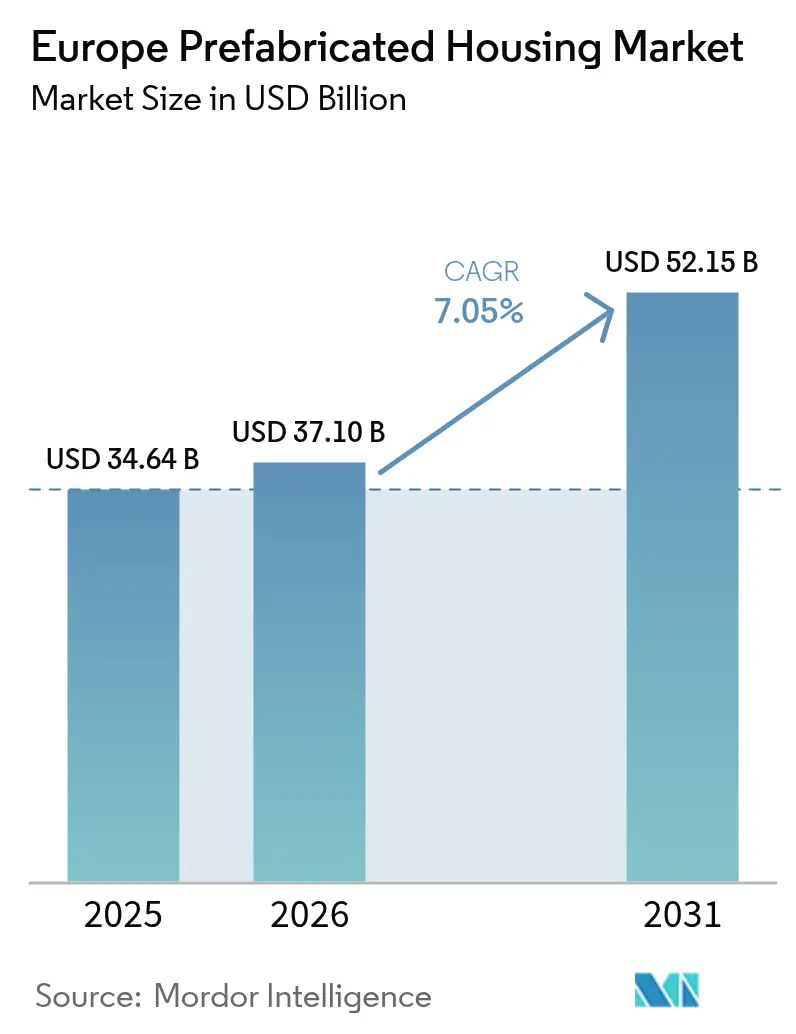

| Marktgröße im Basisjahr (2025) | 34.64 Milliarden US-Dollar |

| Marktgröße (2026) | 37.10 Milliarden US-Dollar |

| Marktgröße (2031) | 52.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

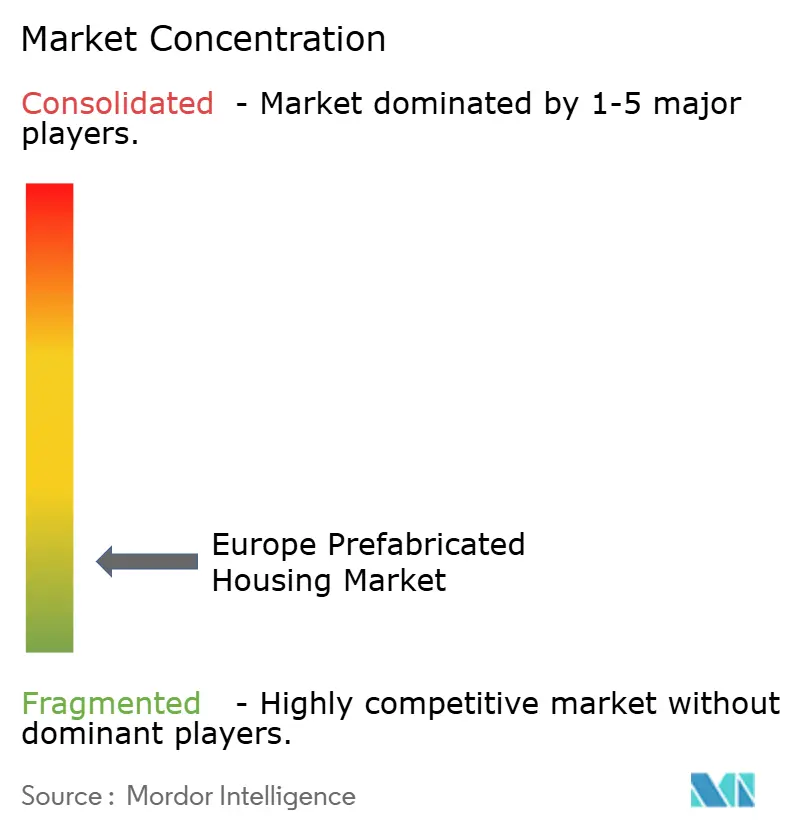

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Fertighäuser von Mordor Intelligence

Die Größe des europäischen Marktes für Fertighäuser wird für 2025 auf 34,64 Milliarden USD, für 2026 auf 37,10 Milliarden USD und bis 2031 auf 52,15 Milliarden USD prognostiziert, mit einer CAGR von 7,05 % von 2026 bis 2031. Robuste Programme des öffentlichen Sektors, geschickte Kohlenstoffbilanzierungsregeln und ein chronischer Fachkräftemangel verlagern die Beschaffung von Ortbetonverfahren hin zur seriellen, standortfernen Fertigung auf dem gesamten Kontinent. Der Automatisierungsgrad übersteigt in führenden deutschen Werken bereits 80 %, was Zykluszeiten verkürzt und die Qualität stabilisiert, während Erstanwender positioniert werden, Marktanteile zu gewinnen, da die Lohninflation die Kostenbasis konventioneller Bauunternehmen untergräbt[1]„Unternehmensübersicht und Werksautomatisierung,” Gropyus, gropyus.com . Regulatorische Katalysatoren wie das deutsche Bau-Turbo-Gesetz, die EU-Renovierungswelle und der bevorstehende CO₂-Grenzausgleichsmechanismus stärken die wirtschaftliche Grundlage für kohlenstoffarme Massivholzmodule und volumetrische Systeme. Das Interesse von Private-Equity-Fonds beschleunigt die Konsolidierung, während supranationale Kreditgeber Kapital in Pipelines für erschwinglichen Wohnraum lenken, die modulare Beschaffung vorschreiben.

Wichtigste Erkenntnisse des Berichts

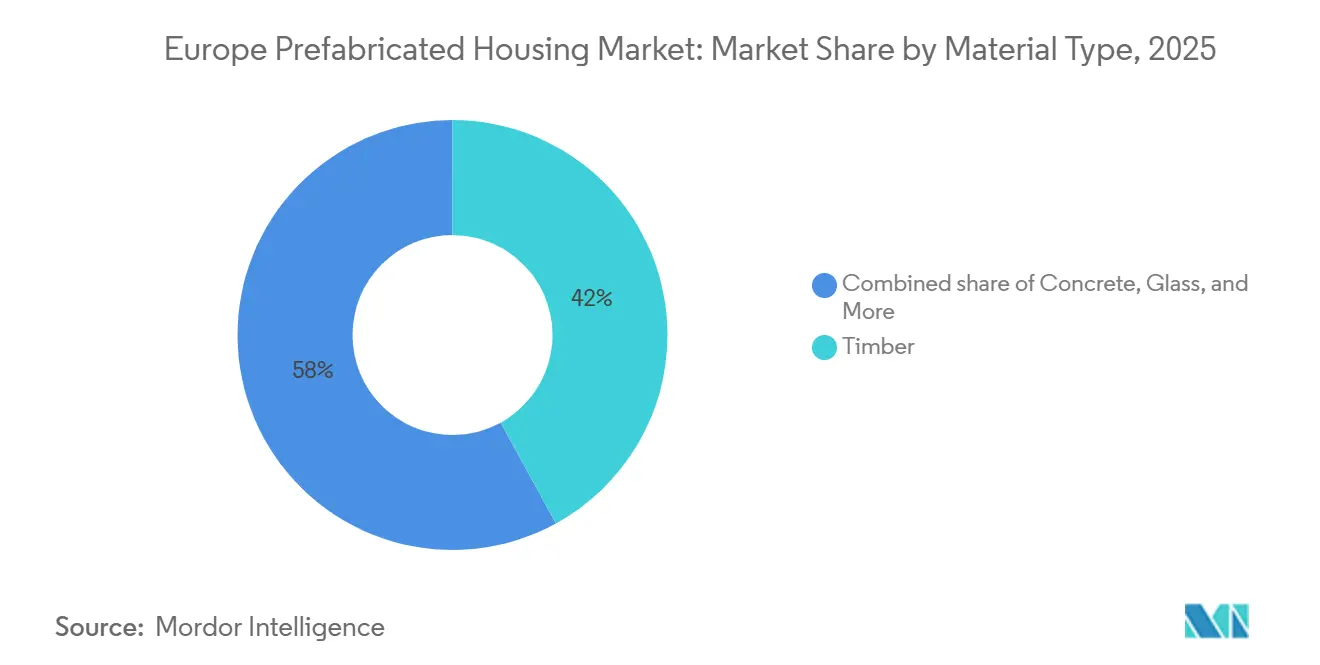

- Nach Material führte Holz mit einem Anteil von 42 % am europäischen Markt für Fertighäuser im Jahr 2025; Brettsperrholz wird voraussichtlich bis 2031 mit einer CAGR von 9,40 % wachsen.

- Nach Wohnungstyp entfielen 61 % der Größe des europäischen Marktes für Fertighäuser im Jahr 2025 auf Einfamilienhäuser, während die Nachfrage nach Mehrfamilienhäusern bis 2031 mit einer CAGR von 8,70 % zunimmt.

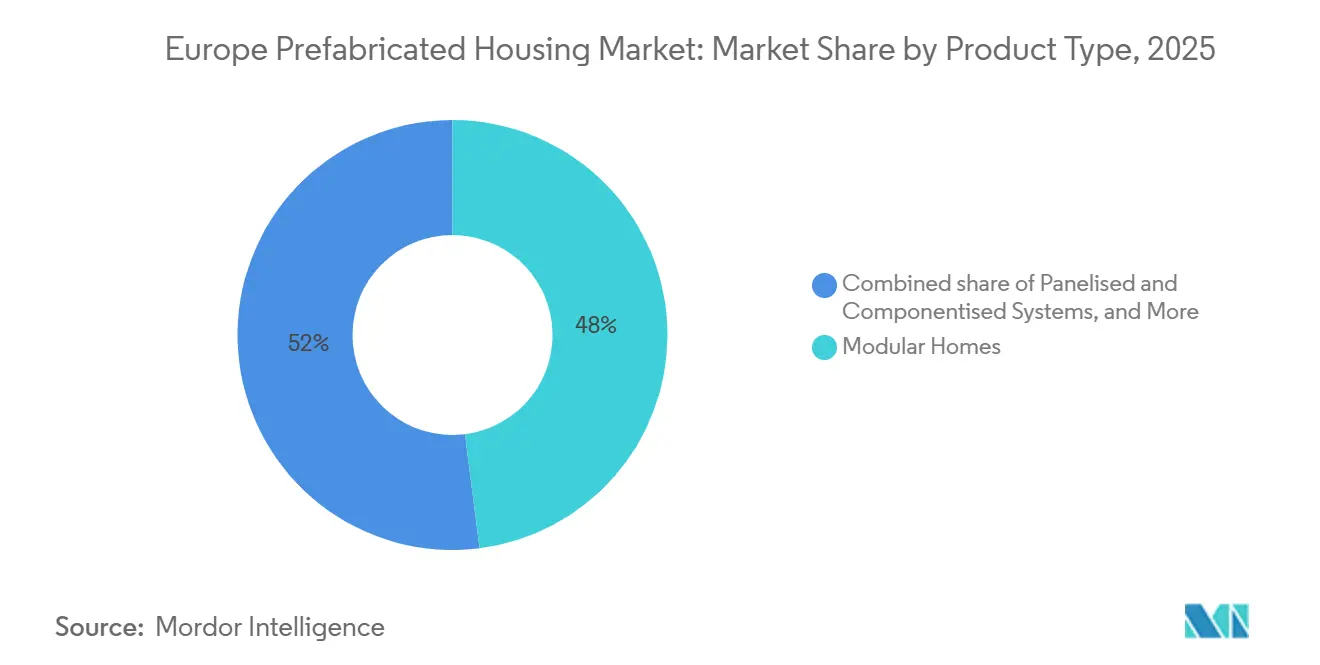

- Nach Produkttyp entfielen 48 % des Volumens von 2025 auf Modulhäuser, und Tafel- und Komponentensysteme werden mit einer CAGR von 9,90 % am schnellsten wachsen, da die Werksautomatisierung zunimmt.

- Nach Geografie trug Deutschland 2025 35 % des Umsatzes bei; die Niederlande sind das am schnellsten wachsende Land mit einer prognostizierten CAGR von 9,20 % für 2026–2031 aufgrund nahezu sofortiger Typgenehmigungsrahmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Fertighäuser

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Defizit von 2,2 Millionen Wohneinheiten im erschwinglichen Wohnungsbau treibt öffentlich-private serielle Bauprogramme an | +1.5% | Gesamteuropäisch, akut in Spanien, Vereinigtem Königreich, Frankreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| EU-Renovierungswelle-Ziel 2030 beschleunigt die Nachfrage nach energiepositiven Fertighaus-Sanierungen | +1.2% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Robotik und KI-gesteuerte Werke kompensieren den 30-prozentigen Fachkräftemangel | +1.0% | Deutschland, Schweden, Niederlande, Mitteleuropa | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzausgleichsmechanismus-Gutschriften steigern die Nachfrage nach kohlenstoffarmen Massivholzmodulen | +0.9% | EU-weit, nordische und alpine Regionen | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte für standortfern gefertigte Häuser fördern die Akzeptanz bei Hausbesitzern | +0.6% | Vereinigtes Königreich, Deutschland, Niederlande, nordische Märkte | Kurzfristig (≤ 2 Jahre) |

| NATO-Schnellverlegungsverträge für modulare Kasernen | +0.4% | Polen, Baltikum, Rumänien, Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Defizit von 2,2 Millionen Wohneinheiten im erschwinglichen Wohnungsbau treibt öffentlich-private serielle Bauprogramme an

Regierungen in Spanien, dem Vereinigten Königreich, Frankreich und Deutschland schwenken auf modulare Rahmenprogramme um, um akute Wohnungslücken zu schließen. Spaniens PERTE leitet 1,3 Milliarden EUR (1,42 Milliarden USD) über ein Jahrzehnt, um bis zu 20.000 industrialisierte Einheiten jährlich zu liefern und eine Konstruktionsindustrialisierungsstadt am Hafen von Valencia zu errichten. Die Guinness Partnership und ilke Homes im Vereinigten Königreich lieferten 2024 51 schlüsselfertige Häuser nach Gloucestershire und demonstrierten damit einen um 20 % niedrigeren Betriebsenergieverbrauch als Mauerwerksbauten. Darlehen der Europäischen Investitionsbank in Höhe von 1,46 Milliarden USD finanzieren ähnliche Pipelines in Portugal und Prag und signalisieren das Vertrauen der Kreditgeber, dass serielles Bauen die Lieferzeit um 60 % verkürzen und die Kosten um 25 % senken kann. Rotterdam beauftragte unterdessen 2.000 temporäre Modulhäuser zur Bewältigung von Migrationszuströmen und kombinierte biobasierte Paneele mit Stahlrahmen für mehr Geschwindigkeit. Solche Programme übersetzen politische Dringlichkeit in bankfähige langfristige Auftragsbücher für Fertighaushersteller.

EU-Renovierungswelle-Ziel 2030 beschleunigt die Nachfrage nach energiepositiven Fertighaus-Sanierungen

Die Renovierungswelle verpflichtet die Mitgliedstaaten, bis 2030 35 Millionen Gebäude zu sanieren, was das historische Tempo verdoppelt und sofortigen Bedarf an industrialisierten Fassaden- und Dachelementen erzeugt, die innerhalb von Wochen Netto-Null-Leistung erzielen. Ecoworks und Oikos Group gründeten 2024 eine Partnerschaft zur Massenproduktion solcher Elemente mit dem Ziel, Deutschlands 10 Millionen Nachkriegswohnungen anzusprechen – ein potenzieller Sanierungspool von 1,09 Billionen USD (1 Billion EUR)[2]„ecoworks und Oikos Group schließen strategische Partnerschaft,” Ecoworks, ecoworks.tech. Die Zusammenarbeit verbindet 2.000 Fertigungsmitarbeiter mit cloudbasierter Designsoftware und erschließt serielle Sanierung als Wachstumsfeld für Einfamilienhausspezialisten. Mieter profitieren von minimaler Umsiedlung, während Vermieter wie Vonovia das Modell durch Pilotprojekte klimaneutraler Überlagerungen im Altbestand validieren. Da die Kohlenstoffbudgets bis 2030 enger werden, sichern sanierungsspezifische Fertigbaulinien Priorität in öffentlichen Ausschreibungen und Grünfinanzierungszuteilungen.

Fortschrittliche Robotik und KI-gesteuerte Werke kompensieren den 30-prozentigen Fachkräftemangel

Der Fachkräftemangel im Baugewerbe übersteigt in mehreren EU-Staaten 30 %, was eine Kapitalverlagerung hin zu Roboterlinien mit 24/7-Betrieb auslöst. Gropyus' Werk in Richen setzt 50 Roboter und 120 Werkzeuge ein und erreicht 86 % Automatisierung sowie eine Jahreskapazität von 3.500 Einheiten. KUKA und Kleusberg werden bis 2027 Roboterschweißzellen einführen, die 2.000 Meter pro Woche leisten können, zunächst für Stahlrahmen-Schulen und Büros. ABB und AUAR planen 10 Mikrofabriken, die die Kernhülle eines Hauses in unter 12 Stunden fertigen und sich an dezentrale Wohnbauprogramme anpassen. Das finnische Unternehmen ADMARES gibt 141 Roboter auf 26 Linien an, obwohl der Durchsatz nachfragebedingt begrenzt bleibt. Automatisierte Lagerhaltung von Westfalia verbessert die Just-in-time-Holzversorgung und reduziert Pufferbestände und Zyklusvariabilität. Da die Ausbildungspipelines dünner werden, wird Roboterkapazität zu einem strategischen Wettbewerbsvorteil für Erstanwender im europäischen Markt für Fertighäuser.

CO₂-Grenzausgleichsmechanismus-Gutschriften steigern die Nachfrage nach kohlenstoffarmen Massivholzmodulen

Ab 2028 erhebt der CO₂-Grenzausgleichsmechanismus Kohlenstoffabgaben auf emissionsintensive Fertigbauimporte und belohnt konforme Massivholzsysteme. Die Regelung ergänzt die EU-Taxonomieschwellenwerte, die den Primärmetallanteil in Neubauten auf 30 % begrenzen. Mayr-Melnhof investierte 175 Millionen EUR (190,8 Millionen USD) in ein 140.000 m³ Brettsperrholzwerk, um den Aufschwung zu nutzen und PEFC-Versorgung für die Berechtigung zu Grünen Anleihen zu sichern. Setras Vision-III-TT-CNC-Linie schneidet Paneele bis zu 20 × 3,1 Meter mit Millimetergenauigkeit, reduziert Abfall und erleichtert volumetrische Wiederholbarkeit. Honkas Fusion+ Brettsperrholzstämme verbinden Blockholzästhetik mit technischer Leistung für anspruchsvolle Käufer. Die ETH Zürich entwickelt hitzebeständige Klebstoffe, die das Abfallen von Holzkohle mindern – eine kritische Hürde für Versicherer. Zusammen verfeinern diese Innovationen einen Materialpfad, der gleichzeitig Klimapolitik und Kundenpräferenzen erfüllt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Doppelgipfel bei Stahl- und Holzpreisen 2025–26 untergräbt die Kostenwettbewerbsfähigkeit von Fertighäusern | -1.3% | EU-weit, akut in Deutschland, Frankreich, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Unterschiedliche nationale Brandschutz- und Gewährleistungsvorschriften verursachen Genehmigungsverzögerungen von 6–12 Monaten | -0.8% | Gesamteuropäisch, insbesondere Vereinigtes Königreich, Frankreich, Deutschland, nordische Länder | Mittelfristig (2–4 Jahre) |

| Erhöhte Versicherungsprüfung erhöht Prämien für Brettsperrholz-Hochhausprojekte | -0.5% | Städtische Zentren: Deutschland, Vereinigtes Königreich, Frankreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| ESG-Taxonomielücken für hybride Beton-Holz-Module schränken den Zugang zu Grünfinanzierung ein | -0.4% | EU-weit, stärkere Auswirkung in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Doppelgipfel bei Stahl- und Holzpreisen 2025–26 untergräbt die Kostenwettbewerbsfähigkeit von Fertighäusern

Die Rohstoffinflation hat den historischen Kostenvorteil von Fertighäusern gegenüber Mauerwerk von 20–25 % geschmälert. EUROFER verzeichnete 2024 einen Rückgang des EU-Stahlverbrauchs um 1,1 % und weitere 0,2 % im Jahr 2025, doch die Energiekosten hielten die Preise hoch und der Importanteil stieg auf 27 %[3]„EU-Stahlmarktausblick 2024–2025,” EUROFER, eurofer.eu. Aecoms Ausschreibungspreisindex stieg von 145,8 im ersten Quartal 2024 auf erwartete 155,8 bis zum ersten Quartal 2026, was hauptsächlich auf Stahlrahmen mit Preisen bis zu 299 GBP pro m² zurückzuführen ist. Die Kassapreise für Brettsperrholz stiegen um 60 EUR pro m³ und trieben den Index auf 110, während Brettschichtholz 600 EUR pro m³ überstieg. Destatis-Daten zeigen, dass die Baukosten für Fertighäuser 2024 um 0,5 % stiegen, verglichen mit 2,9 % für konventionelle Bauten, was darauf hindeutet, dass die Lücke schrumpft. Hersteller absorbieren entweder die Volatilität oder verlieren Ausschreibungen, was die Wachstumspfade im europäischen Markt für Fertighäuser erschwert.

Unterschiedliche nationale Brandschutz- und Gewährleistungsvorschriften verursachen Genehmigungsverzögerungen von 6–12 Monaten

Das Fehlen harmonisierter Brettsperrholznormen zwingt Hersteller, ein Flickenteppich nationaler Vorschriften zu navigieren, was Genehmigungszyklen verlängert. Die Überarbeitungen des Eurocodes 5 stehen noch aus der Harmonisierung, sodass Versicherer und Behörden konservative Brand- und Feuchtigkeitskriterien anwenden. Die Niederlande erteilen nahezu sofortige Genehmigungen im Rahmen von Van Wijnen's Kiwa-System, aber die meisten EU-Staaten erfordern noch maßgeschneiderte Tests, was Rechtskosten und Planungsverzögerungen verursacht. Post-Brexit-Divergenzen erfordern eine doppelte Zertifizierung für Projekte im Vereinigten Königreich und erhöhen den Compliance-Aufwand. Bis zur Konvergenz beschneiden fragmentierte Vorschriften die Geschwindigkeitsvorteile, die für den europäischen Markt für Fertighäuser zentral sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Holzdominanz durch Kohlenstoffbilanzierung

Holz kontrollierte 2025 42 % der Materialeinsätze und hatte damit den größten Anteil im europäischen Markt für Fertighäuser, gestützt durch Klimapolitik und reichliche regionale Forstwirtschaft. Die dem europäischen Markt für Fertighäuser zugeordnete Größe für Holzprodukte ist bereit zu expandieren, da Brettsperrholz bis 2031 eine CAGR von 9,40 % verzeichnet und damit Beton-, Glas- und Metallalternativen übertrifft. Mayr-Melnhofs neues, PEFC-zertifiziertes Brettsperrholzwerk veranschaulicht die Kapitalallokation, die CO₂-Grenzausgleichsmechanismus-Gutschriften und Nachfrage nach Grünen Anleihen erschließt. In Bayern und Baden-Württemberg, wo die Waldbedeckung dicht ist, überstieg der Fertigbauanteil 2024 40 % der neuen Genehmigungen und beweist, dass Kultur und Ressourcenzugang die Materialwahl beeinflussen.

Beton bleibt unverzichtbar für Fundamente und weitgespannte Anwendungen, wie K-Prefabs 45.000 m² großes Lunder Wohnungsprojekt für 2026 zeigt. Metallrahmen behalten ihre Relevanz in gewerblichen Modulgebäuden trotz Taxonomiebeschränkungen für den Primärmetallgehalt. Innovationen wie Setras großformatige CNC-Systeme und ETH Zürichs feuerbeständige Klebstoffe verfeinern weiterhin die strukturelle Hülle von Holz, während volatile Schnittholzpreise Kostenmodelle herausfordern. Dennoch halten kombinierte Politik-, Finanz- und Leistungsdynamiken Holz auf Kurs, seinen Fußabdruck im europäischen Markt für Fertighäuser zu vergrößern.

Nach Wohnungstyp: Beschleunigung von Mehrfamilienhäusern inmitten der Urbanisierung

Einfamilienhäuser entfielen 2025 auf 61 % der Nachfrage und sind damit das dominierende Segment des europäischen Marktes für Fertighäuser. SchwörerHaus, WeberHaus, Bien-Zenker und Hanse Haus bedienen dieses Segment mit anpassbaren energiepositiven Designs, die auch für Versicherungsrabatte qualifizieren. Mehrfamilienentwicklungen werden jedoch voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,70 % wachsen – dem schnellsten unter den Wohnungstypen –, da Kommunen städtische Kerne verdichten und Sozialwohnungsquoten verfolgen.

Deutsche Genehmigungen für vorgefertigte Mehrfamilienhäuser stiegen 2024 auf 8,2 %, gegenüber 7,0 % im Jahr 2023, was Pilotprojekte wie Lindbäcks Byggs 55-Wohnungen-Brettsperrholzblock in Växjö widerspiegelt. Spaniens PERTE und Rotterdams 2.000-Einheiten-Rahmen veranschaulichen weiter, wie politischer Schwung den Chancenpool erweitert. Da Modulwerke volumetrische Wiederholbarkeit perfektionieren, erfüllen Entwickler strenge Zeitplanziele und integrieren gleichzeitig Photovoltaik- und Wärmepumpenpakete, die Anforderungen an Niedrigstenergiegebäude erfüllen, was die Marktanteilsgewinne für Mehrfamilien-Fertighäuser im europäischen Markt für Fertighäuser stärkt.

Nach Produkttyp: Volumetrische Module gewinnen durch Automatisierung

Modulhäuser machten 2025 48 % des Produktvolumens aus und hatten damit den höchsten Anteil im europäischen Markt für Fertighäuser. Dennoch werden volumetrische Module, die als vollständig fertiggestellte raumgroße Einheiten geliefert werden, bis 2031 mit einer CAGR von 9,90 % am schnellsten wachsen. Gropyus' zu 86 % automatisierte Linie fertigt eine Einheit innerhalb von 12 Stunden, während ABB-AUAR-Mikrofabriken das Modell auf 10 kommende Standorte replizieren.

Tafel- und Komponentensysteme dominieren bei Sanierungen und individuellen Einfamilienhäusern, da sie sich an unregelmäßige Grundstücke und phasenweise Bauweise anpassen. Fertighäuser nach nationalen Normen füllen das Wertsegment, verkörpert durch DFHs Fünf-Marken-Portfolio, das nun von Capmonts Kapitalzufluss profitiert. Aufkommende Hybridsysteme, exemplifiziert durch Peikko und CREE Buildings, zielen darauf ab, weitgespannte Konstruktionen mit geringem eingebettetem Kohlenstoff zu verbinden und die europäische Fertigbaubranche für mehr architektonische Flexibilität ohne Einbußen bei der ESG-Ausrichtung zu positionieren.

Geografische Analyse

Deutschland erwirtschaftete 2025 35 % des regionalen Umsatzes und unterstreicht damit seinen Status als Ankermarkt für den europäischen Markt für Fertighäuser. Das Bau-Turbo-Gesetz verkürzt die Genehmigungsdauer von fünf Jahren auf zwei Monate, und Private-Equity-Investoren demonstrierten ihre Überzeugung, als Capmont 2025 die Deutsche Fertighaus Holding erwarb. Bayern und Baden-Württemberg führen weiterhin die nationale Fertigbaudurchdringung an, dank Holzaffinität und vereinfachter lokaler Vorschriften, während föderale Klimaziele ecoworks-Oikos-Sanierungslinien antreiben, die eine Chance von 1,09 Billionen USD erschließen.

Die Niederlande verzeichnen die steilste Wachstumskurve mit einer CAGR von 9,20 % für 2026–2031. Van Wijnen's Kiwa-Typgenehmigung reduziert Genehmigungen auf nahezu Echtzeit-Ausstellung und ermöglicht Entwicklern, Zeitpläne erheblich zu verkürzen. Rotterdams biobasiertes Übergangswohnungsprogramm und VDL Groeps Eigentümerschaft von De Meeuw verleihen der Angebotsseite Tiefe. Kommunale Inkonsistenz und Mehrwertsteuerbesonderheiten behindern noch immer Dachaufstockungsprojekte, doch der politische Ehrgeiz überwiegt die Reibung und erweitert die adressierbare Nachfrage im europäischen Markt für Fertighäuser.

Anderswo verfolgen das Vereinigte Königreich, Spanien, Frankreich und Italien unterschiedliche Adoptionskurven. Die MMC-Programme des Vereinigten Königreichs erreichen standardmäßig EPC-B, wobei ilke Homes' 51-Einheiten-Projekt in Drybrook Energieeinsparungen validiert. Spaniens PERTE leitet über 1,42 Milliarden USD in industrialisierte Rahmenprogramme und wird durch den für 2025 geplanten Oceanika-Flex-Living-Brettsperrholzkomplex unterstützt. Frankreichs Bouygues und Eiffage nutzen modulare Sparten für suburbane Studentenwohnungen, und Italien sieht erste Pilotprojekte im Norden trotz einer Mauerwerksvorliebe. Nordische Länder – Schweden, Dänemark, Norwegen – behalten ihre Führungsposition im Holzfertigbau, wobei Skanskas BoKlok-Marke und Lindbäcks Bygg Maßstäbe setzen, auch wenn Skanska die direkte Fertigung aufgibt. Osteuropa entwickelt sich sowohl als Lieferant als auch als Kunde: TeraSteel's neues Werk in Rumänien fügt 1,8 Millionen m² Sandwichpanelkapazität hinzu, die per Schiene und Hafen mit der Ukraine und der Türkei verbunden ist. Zusammen zeichnen diese Dynamiken ein Mosaik von Adoptionsgeschwindigkeiten, die in die langfristige Expansion des europäischen Marktes für Fertighäuser einfließen.

Wettbewerbslandschaft

SchwörerHaus lieferte 2024 1.600 Häuser und erzielte einen Umsatz von 542 Millionen USD (500 Millionen EUR), während WeberHaus ein Erlebniszentrum betreibt, um die Markenstärke zu festigen. Diversifizierte Konzerne wie Goldbeck, Skanska, Bouygues und Eiffage verfügen über länderübergreifende Reichweite; Goldbeck erzielte 2024 einen Umsatz von 4,69 Milliarden USD (4,3 Milliarden EUR) und zielt nun auf gewerbliche Module ab.

Private-Equity-Fonds beschleunigen die Konsolidierung. Capmonts Übernahme von DFH sichert fünf Marken unter einem operativen Dach und positioniert den Investor zur Standardisierung von Designbibliotheken und Massenbeschaffung von Materialien. BESIXs Beteiligung an Bao Living skaliert digitale Materialpässe, und Semodas geplantes 40.000 m² großes bayerisches Werk verfolgt automobilindustrieähnlichen Durchsatz durch schwere Robotik.

Skanska veräußerte sein Werk in Gullringen, behält jedoch die BoKlok-Marke unter einem Lizenzmodell und entkoppelt kapitalintensive Fertigung von margenstarker Entwicklung. Peikkos Allianz mit CREE Buildings erweitert hybride Holz-Beton-Angebote und erschließt ein lizenziertes Auftragnehmer-Netzwerk, während Kleusberg sein Verteidigungsportfolio auf NATO-Rahmenverträgen ausweitet. Automatisierungseinsätze bei Gropyus, KUKA-Kleusberg und ABB-AUAR werden voraussichtlich einen zweigeteilten Markt schaffen, in dem Skalierung und Robotik Margenresilienz sichern und kleinere traditionelle Montagebetriebe zur Konsolidierung oder zum Rückzug zwingen.

Marktführer der europäischen Fertigbaubranche

SchwörerHaus KG

Hanse Haus GmbH

WeberHaus GmbH & Co.

Bien-Zenker GmbH

ScanHaus Marlow GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Der Bundesverband Deutscher Fertigbau skizzierte vier Fertigbautrends – offene Wohnzonen, anpassungsfähige Grundrisse, integrierte Smart-Home-Technologie und Holznachhaltigkeit – um die Nachfrage 2026 zu gestalten.

- Februar 2026: TeraSteel eröffnete ein 20 Millionen EUR (21,8 Millionen USD) teures Sandwichpanelwerk in Rumänien und fügte 1,8 Millionen m² Kapazität für den Export nach Mittel- und Osteuropa hinzu.

- Oktober 2025: Spanien startete ein PERTE über 1,3 Milliarden EUR (1,42 Milliarden USD) für industrialisierten Wohnungsbau mit dem Ziel von 20.000 Einheiten jährlich und einem Fertigbau-Forschungs- und Entwicklungszentrum am Hafen von Valencia.

- Mai 2025: Capmont schloss die Übernahme der Deutsche Fertighaus Holding ab und integrierte fünf Marken in drei Werken mit 1.500 Mitarbeitern.

Berichtsumfang des europäischen Marktes für Fertighäuser

Vorfertigung ist die Baumethode, bei der Komponenten einer Gebäudestruktur entweder in einem Fertigungs- oder Produktionsstandort zusammengebaut werden, wobei vollständige oder teilweise Baugruppen zum Standort transportiert werden, an dem die Struktur vorhanden sein soll. Diese Arbeit wird in zwei Phasen durchgeführt: Fertigung von Komponenten an einem anderen Ort als dem endgültigen Standort und deren Montage an Ort und Stelle.

Der Bericht umfasst eine vollständige Hintergrundanalyse des europäischen Marktes für Fertighäuser. Er beinhaltet die wirtschaftliche Bewertung und den Beitrag der Wirtschaftssektoren, einen Marktüberblick, Marktgrößenschätzungen für Schlüsselsegmente, aufkommende Marktsegmente, Marktdynamiken, geografische Trends und die Auswirkungen der COVID-19-Pandemie.

Der europäische Markt für Fertighäuser ist nach Typ (Einfamilienhaus und Mehrfamilienhaus) und Land (Deutschland, Vereinigtes Königreich, Frankreich und übriges Europa) segmentiert. Der Bericht bietet die Größe und Prognosen des europäischen Marktes für Fertighäuser in Werten (USD) für alle oben genannten Segmente.

| Beton |

| Glas |

| Metall |

| Holz |

| Sonstige Materialien |

| Einfamilienhaus |

| Mehrfamilienhaus |

| Modulhäuser |

| Tafel- und Komponentensysteme |

| Fertighäuser |

| Sonstige Fertigbautypen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Schweden |

| Dänemark |

| Norwegen |

| Übriges Europa |

| Nach Materialtyp | Beton |

| Glas | |

| Metall | |

| Holz | |

| Sonstige Materialien | |

| Nach Wohnungstyp | Einfamilienhaus |

| Mehrfamilienhaus | |

| Nach Produkttyp | Modulhäuser |

| Tafel- und Komponentensysteme | |

| Fertighäuser | |

| Sonstige Fertigbautypen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Schweden | |

| Dänemark | |

| Norwegen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Fertighäuser im Jahr 2026?

Die Größe des europäischen Marktes für Fertighäuser beträgt 2026 37,10 Milliarden USD.

Welche CAGR wird für den europäischen Fertigbaumarkt zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 7,05 % über 2026–2031 wachsen.

Welches Material dominiert den europäischen Fertigbau?

Holz hält mit einem Anteil von 42 % im Jahr 2025 die Spitzenposition, und Brettsperrholz ist das am schnellsten wachsende Substrat.

Welches Land ist der am schnellsten wachsende Fertigbaumarkt in Europa?

Die Niederlande führen mit einer prognostizierten CAGR von 9,20 % von 2026 bis 2031 aufgrund von Typgenehmigungsrahmen, die Genehmigungszeiten drastisch verkürzen.

Warum gewinnen volumetrische Module an Beliebtheit?

Die Werksautomatisierung ermöglicht es, volumetrische Einheiten vollständig fertiggestellt zu liefern, was den Aufwand vor Ort reduziert und Zeitpläne für Verteidigung, Gesundheitswesen und sozialen Wohnungsbau unterstützt.

Seite zuletzt aktualisiert am: