Größe und Marktanteil des vietnamesischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

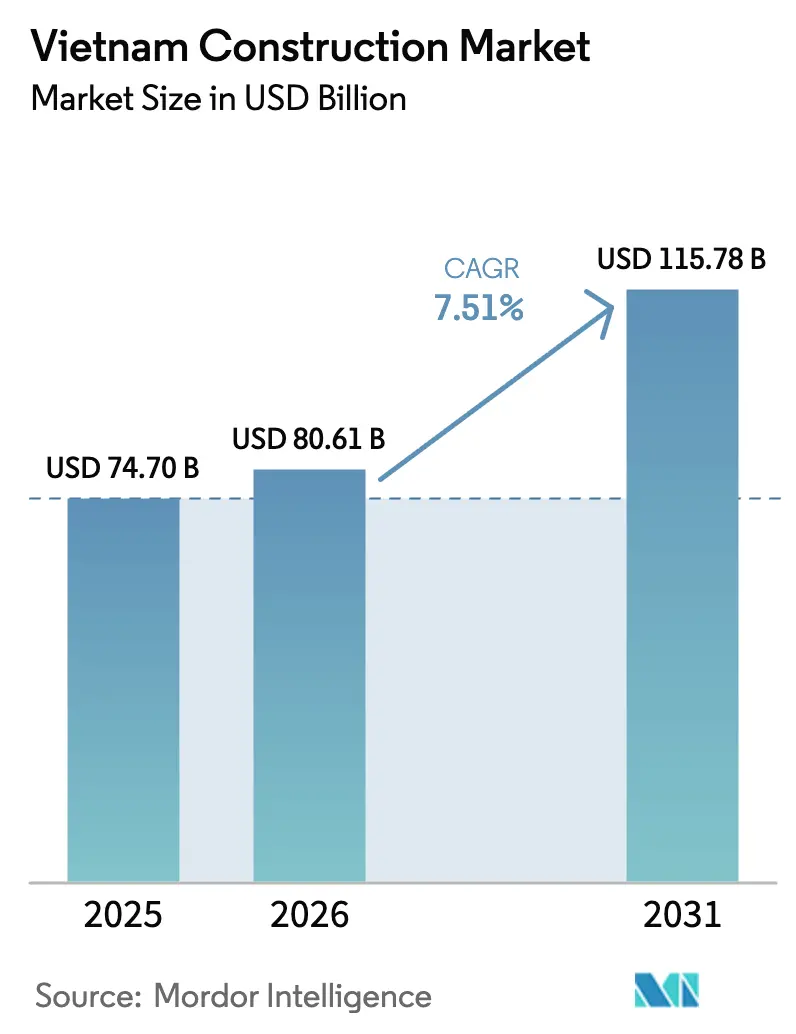

| Marktgröße im Basisjahr (2025) | 74.70 Milliarden US-Dollar |

| Marktgröße (2026) | 80.61 Milliarden US-Dollar |

| Marktgröße (2031) | 115.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Baumarkts von Mordor Intelligence

Die Größe des vietnamesischen Baumarkts beträgt im Jahr 2026 80,61 Milliarden USD und soll bis 2031 bei einer CAGR von 7,51 % einen Wert von 115,78 Milliarden USD erreichen. Der aktuelle Aufschwungzyklus wird durch ein staatlich geführtes Infrastrukturprogramm, eine Erholung der ausländischen Direktinvestitionen auf ein Fünfjahreshoch im Jahr 2025 sowie die Umsetzung neuer Immobiliengesetze gestützt, die zusammen die Projektfinanzierbarkeit und die Transparenz der Projektdurchführung verbessern. Regulatorische Änderungen, die 2024 in Kraft traten, entsperren ins Stocken geratene Projekte und ermöglichen eine besser planbare Genehmigungserteilung, was eine schnellere Mobilisierung privaten Kapitals in den Bereichen Verkehr, Energie und Stadtentwicklung unterstützt. Die öffentlichen Investitionszusagen für 2025 sind im Verhältnis zum BIP erheblich und werden in Schnellstraßen, Flughäfen und Eisenbahnkorridore geleitet, die die nationale Konnektivität priorisieren. Niedrigere Hypothekenzinsen und ein umfangreiches Mandat für sozialen Wohnungsbau stabilisieren die Wohnungsnachfrage, während fertigungsgeführte ausländische Direktinvestitionen weiterhin den Industrie- und Logistikbau ankurbeln.[1]https://www.mof.gov.vn/

Wichtigste Erkenntnisse des Berichts

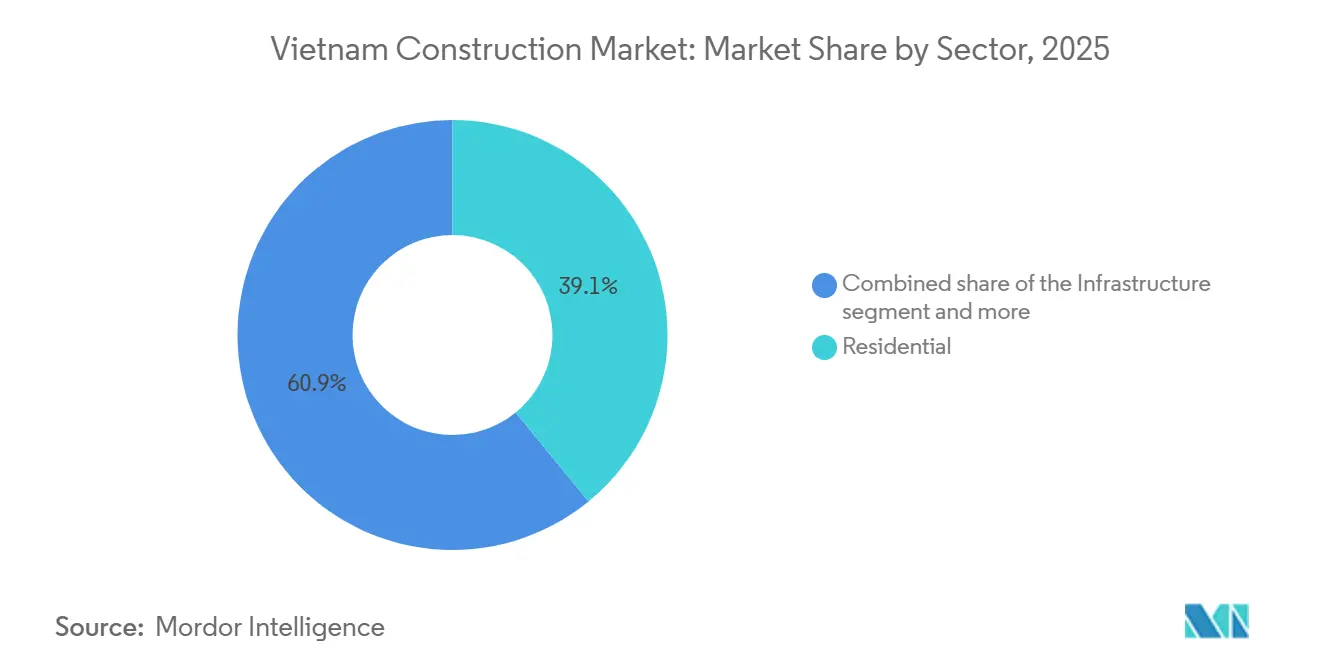

- Nach Sektor entfiel im Jahr 2025 ein Anteil von 39,10 % des vietnamesischen Baumarkts auf den Wohnungsbau, während die Infrastruktur bis 2031 mit einer CAGR von 8,88 % wachsen soll.

- Nach Bauart entfielen im Jahr 2025 67,76 % des vietnamesischen Baumarkts auf Neubauten; Renovierungen verzeichnen bis 2031 eine CAGR von 7,70 %.

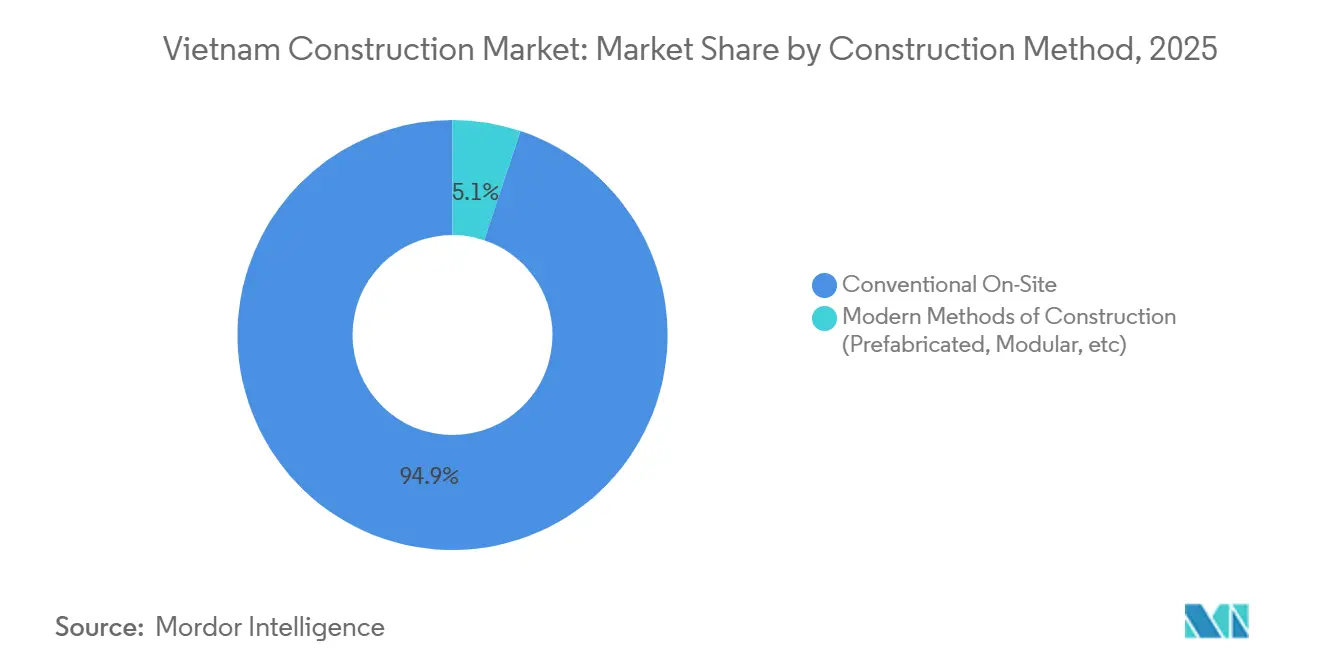

- Nach Baumethode hielten konventionelle Vor-Ort-Techniken im Jahr 2025 einen Umsatzanteil von 94,55 %, während moderne Methoden bis 2031 voraussichtlich mit einer CAGR von 9,87 % wachsen werden.

- Nach Investitionsquelle führte die öffentliche Finanzierung im Jahr 2025 mit einem Anteil von 62,34 %, während privates Kapital die höchste prognostizierte CAGR von 8,89 % bis 2031 verzeichnet.

- Nach Geografie dominierte Ho-Chi-Minh-Stadt mit 36,88 % des Werts im Jahr 2025; die Region Übriges Vietnam verzeichnet mit 7,77 % die schnellste CAGR bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Baumarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Infrastruktur und PPP-Pipeline | +2.3% | National, mit frühen Gewinnen bei nördlichen Schnellstraßen (Lao Cai-Hanoi-Hai Phong), der Zone des Flughafens Long Thanh und dem U-Bahn-Netz von Ho-Chi-Minh-Stadt | Langfristig (≥ 4 Jahre) |

| Schnelle Urbanisierung und Wohnungsnachfrage | +1.8% | Global, am stärksten in den städtischen Korridoren von Ho-Chi-Minh-Stadt, Hanoi und Da Nang | Mittelfristig (2-4 Jahre) |

| Wachsender FDI-geführter Industriebau | +1.5% | APAC-Kern (nördliche Provinzen Bac Ninh, Thai Nguyen, Hai Phong), Ausweitung auf südliche Industrieparks | Mittelfristig (2-4 Jahre) |

| Ausbau von Projekten im Bereich erneuerbare Energien | +1.0% | Zentralküste (Windkorridore Ninh Thuan, Binh Thuan), Mekong-Delta Solar/Wind, nationales Übertragungsnetz | Langfristig (≥ 4 Jahre) |

| Digitale E-Genehmigung beschleunigt Zulassungen | +0.7% | National, mit Piloteinführung in Großstädten (Hanoi, Ho-Chi-Minh-Stadt, Da Nang) vor landesweiter Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Übernahme von Modulbau durch lokale Konglomerate | +0.6% | Global, konzentriert in FDI-Industriekorridoren (nördliche Provinzen) und Hochhaus- Wohnungsbau (Großstädte) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und Wohnungsnachfrage

Urbanisierung und neue Immobiliengesetze verbessern im Jahr 2026 die Angebotsfristen und unterstützen das Wachstum in der gesamten Baubranche in Vietnam, wobei Erschwinglichkeit und Standortdynamiken eine segmentierte Erholung prägen. Das Ministerium für Bauwesen verzeichnete eine groe Lücke im Bereich erschwinglicher Wohnungen und berichtete, dass im Jahr 2025 im Rahmen des landesweiten Programms 102.633 Sozialwohnungseinheiten fertiggestellt wurden, während die Hypothekenzinsen im Bereich von 5 % bis 6 % blieben, um die Endnutzernachfrage zu stützen. Große Projektpipeline-Ergänzungen konzentrieren sich auf Hanoi und Ho-Chi-Minh-Stadt, wobei mehrere Großprojekte nach 2026 voranschreiten, während ausgewählte nördliche Provinzen neue Wohnungsinvestitionen anziehen, die mit Fertigungskorridoren verbunden sind. Ausländische Direktinvestitionen in Immobilien nahmen 2024 zu und umfassten Zusagen etablierter asiatischer Entwickler wie Nomura Real Estate und lokaler Partner, was langfristige Wohnungs- und Stadtentwicklungspläne in der Nähe von Industriezonen stärkt. Ein wachsender Anteil der Projekte zielt auf Wege zur Grünzertifizierung ab, die Preisaufschläge erzielen können, aber auch die Bereitschaft der Lieferkette für kohlenstoffarme Materialien im Einklang mit Vietnams Netto-Null-Ambitionen erfordern.[2]https://www.sbv.gov.vn/vi/trang-chu

Staatliche Infrastruktur und PPP-Pipeline

Vietnam hat seinen PPP-Rahmen mit höherer Rentabilitätslückenfinanzierung und Einnahmenteilungsregelungen verbessert, um die Projektfinanzierbarkeit für Verkehrs-, Stadt- und Energieanlagen im Baumarkt in Vietnam zu steigern. Die Umsetzung hängt weiterhin von der Nachfragesicherheit für nutzerzahlungspflichtige Projekte ab, und große Schienenverkehrsvorhaben erfordern erhebliche staatliche Unterstützung neben privater Beteiligung, um in großem Maßstab voranzuschreiten. Das Modell funktioniert in der Praxis als Kofinanzierung, wobei staatseigene Unternehmen und diversifizierte Konglomerate als Hauptsponsoren auf Prioritätskorridoren und Flughäfen auftreten, um das Lieferrisiko zu steuern. An neue Metroabschnitte geknüpfte Anforderungen zur transitorientierten Entwicklung sollen die Monetarisierung von Vermögenswerten verbessern, doch die Wertrealisierung hinkt oft hinterher, bis der Betrieb sich stabilisiert, was Timing-Lücken für Investoren schaffen kann. Regulatorische Beschränkungen bei Grundstücks- und Sicherheitsinteressen für ausländische Kreditgeber prägen ebenfalls die Finanzierungsstrukturen und können die Gesamtkosten erhöhen, sofern sie nicht durch lokale Bankpartnerschaften gemindert werden. Aufkommende grüne Finanzierungsstandards multilateraler Institutionen drängen Projekte dazu, Umweltmanagementsysteme und Produktkohlenstoffverifizierung für förderfähige Lieferketten einzuführen.[3]https://www.ifc.org/en/home

Wachsender FDI-geführter Industriebau

Die im Jahr 2025 realisierten fertigungsgeführten ausländischen Direktinvestitionen blieben hoch und verlagern sich in Richtung höherwertiger Produktion in den Bereichen Elektronik und Energiekomponenten, was die Anforderungen an Präzisionsanlagen erhöht. Globale Hersteller wie Samsung und LG haben ihre Präsenz weiter ausgebaut, was die Nachfrage nach Reinräumen, schwingungsgedämpften Fundamenten und vollautomatisierten Hochregallagern steigert. Der Aufbau von Spezialkapazitäten zeigt sich durch Schritte wie die Übernahme eines Fundamentspezialisten durch Coteccons und EPC-Unternehmen wie LILAMA, die komplexe LNG-zu-Strom-Pakete liefern. Die Pipeline neuer Industrieparks, die 2025 genehmigt wurden, positioniert nördliche und nordmittelvietnamesische Provinzen, um Lieferantenökosysteme zu erschließen, die mit Elektronik, Halbleitern und erneuerbaren Komponenten verbunden sind. Industrieparkentwickler integrieren zunehmend Nachhaltigkeit und schlüsselfertige Versorgungseinrichtungen, um Mieterstandards zu erfüllen und die Zeit bis zur Produktionsaufnahme für einziehende Hersteller zu verkürzen.

Ausbau von Projekten im Bereich erneuerbare Energien

Der Energieentwicklungsplan VIII setzt ehrgeizige Kapazitätsziele für Wind, Solar, LNG-zu-Strom und Speicherung bis 2030, was einen groß angelegten Bau über Erzeugungs- und Netzsysteme hinweg erfordern wird. Die Übertragungsbereitschaft ist in mehreren Regionen ein bindender Engpass, und ausgewählte 500-kV-Knoten sind ohne beschleunigte Aufrüstungen im Zeitraum 2026 bis 2030 mit Lastrisiken konfrontiert. Altlasten bei Einspeisetarifen und Abnahmezeugnis-Problemen aus früheren Wellen haben Investitionsentscheidungen für neue Greenfield-Projekte trotz langfristiger Nachfragesignale verlangsamt. Neue Regeln ermöglichen direkte Stromkäufe für Großverbraucher und erlauben private Netzverbindungen in definierten Fällen, was industrielle Abnahme dort erschließen kann, wo die öffentliche Netzkapazität überlastet ist. Speicheranforderungen für Erneuerbare-Energien-Anlagen im Versorgungsmaßstab und die Angebotskonzentration bei Batteriesystemen erfordern eine sorgfältige Beschaffungsplanung, um Leistungs- und Zuverlässigkeitsziele zu erfüllen. Offshore-Wind könnte erhebliches Kapital anziehen, wenn Lizenzierungs-, Vermessungs- und Abnahmeprozesse verkürzt werden und wenn die Bereitstellung der erforderlichen Netzkapazität priorisiert wird.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und alternde Belegschaft | -1.2% | Global, akut in nördlichen Industriezonen (Bac Ninh, Hai Phong) und im zentralen Hochland | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Baumaterialien | -0.9% | National, mit Spitzen konzentriert in Katastrophengebieten (Gia Lai, Quang Tri) und zement- und stahlproduzierenden Provinzen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Landerwerbsprozesse | -0.7% | National, mit den gravierendsten Verzögerungen in Dong Nai, Lam Dong, Khanh Hoa (Korridore für erneuerbare Energien) und den TOD-Zonen der U-Bahn in Ho-Chi-Minh-Stadt/Hanoi | Mittelfristig (2-4 Jahre) |

| Hohe Risikoprämien bei langfristiger Projektfinanzierung | -0.5% | National, mit erhöhten Spreads für PPP-Verkehrsprojekte und Anlagen im Bereich erneuerbare Energien ohne gesicherte Stromabnahmeverträge | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und alternde Belegschaft

Ein begrenzter Pool zertifizierter Fachkräfte und ein stetiger Abfluss von Arbeitnehmern in ausländische Märkte verschärfen die Arbeitskräfteverfügbarkeit für komplexe Bauprojekte. Der Anteil der Arbeitnehmer mit formalen Berufsqualifikationen bleibt gering, was den Schulungsbedarf vor Ort für Auftragnehmer erhöht und die Mobilisierung für spezialisierte Leistungsbereiche verlängert. Die Lohninflation für zertifizierte Schweißer und spezialisierte Mannschaften stieg im Jahr 2025, und führende Auftragnehmer berichteten von Margendruck trotz gesunder Auftragsbücher. Jugendunterbeschäftigung und gesellschaftliche Präferenzen für Hochschulwege gegenüber technischen Ausbildungswegen erschweren die Auffüllung der Kerngewerke. Politische Maßnahmen zur Ausweitung von Anreizen für Hightech-Ausbildung treten 2026 in Kraft und sollen die Lokalisierung von Fachkenntnissen für fortgeschrittene Projekte beschleunigen.

Preisvolatilität bei Baumaterialien

Sturmschäden Ende 2025 und steigende Inputkosten lösten starke Preisspitzen bei Dachziegeln und Bewehrungsstahl aus und verdeutlichten die Anfälligkeit von Pauschalpreisauftragnehmern ohne Preisanpassungsklauseln. Zementhersteller sahen sich mit Kostendruck durch Strom und Kraftstoff konfrontiert, und einige kündigten Anfang 2025 Preiserhöhungen an, da sich die Finanzlage 2024 verschlechtert hatte. Die Stromtarife stiegen Ende 2024, was energieintensive Materialien wie Zement überproportional belastete und zu einem anhaltenden Preisrisiko für Infrastrukturpakete beitrug. Die inländische Stahlbeschaffung bleibt auf wenige Anbieter konzentriert, und Antidumpingzölle haben kostengünstige Importoptionen reduziert, was die Volatilität erhöht. Vertragsanpassungsbestimmungen im geänderten Baugesetz gelten ab Mitte 2026 und sollen die Entlastungsbedingungen bei außergewöhnlichen Preisschwankungen klären. Entwickler mit teilweiser vertikaler Integration in Materialien und Zuschlagstoffe berichten im Vergleich zu Spotabnehmern von stabileren Stückkosten bei Schocks.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur beschleunigt sich, da FDI- und PPP-Pipelines konvergieren

Der Wohnungsbau hielt im Jahr 2025 einen Anteil von 39,10 % am Vietnam Baumarkt, während die Infrastruktur mit einem bis 2031 erwarteten CAGR von 8,88 % die schnellste Entwicklung verzeichnete. Das Wohnungsbauprogramm für eine Million Sozialwohnungen in Kombination mit Hypothekenzinsen von 5 % bis 6 % stabilisiert die Endnutzeraktivität, auch wenn Erschwinglichkeitsgrenzen in bestimmten Provinzen auf mittlere Segmente drücken. Großangelegte Infrastrukturprojekte umfassen den Plan für die Hochgeschwindigkeitsbahn Nord-Süd, das Programm für den internationalen Flughafen Long Thanh und den Ausbau von Schnellstraßen mit einem Ziel für 2030, die zusammen die Ingenieur- und Bauarbeitslasten erhöhen. Das Teilsegment Industrie und Logistik profitiert von den im Jahr 2025 realisierten ausländischen Direktinvestitionen in die Fertigung, dem Haupttreiber für neue Fabriken, schlüsselfertige Anlagen und Lieferantenparks. Entwickler und EPC-Unternehmen, die sich an den Nachhaltigkeitsanforderungen der Mieter sowie an Reinraum- oder Hochregallager-Spezifikationen ausrichten, erschließen sich die höherwertigen Aufgabenbereiche.

Innerhalb des Baumarkts in Vietnam ist der Verkehr der zentrale Knotenpunkt der Infrastruktur, da neue Straßen-, Schienen- und Flughafenkapazitäten auf Wirtschaftskorridoren priorisiert werden, die nördliche und südliche Regionen verbinden. Neue Schienenverbindungen von Grenzprovinzen zu Seehäfen und umfassendere Metropläne in Hanoi und Ho-Chi-Minh-Stadt werden in phasenweiser Ausführung vorangetrieben, während Landfreimachung und Finanzierungspakete sequenziert werden. Energie und Versorgungsunternehmen erfordern Kapital in großem Maßstab im Rahmen des PDP VIII, wobei LNG-Strom, Wind-, Solar- und Speicherbedarf in ein breites EPC-Chancenspektrum übersetzt werden. Übertragungsnetze sind ein entscheidender Schlüssel für neue erneuerbare Kapazitäten, und die ausgewiesenen 500-kV-Hauptleitungen bleiben im aktuellen Planungszeitraum eine Priorität. Die Einhaltung internationaler Standards für Turbinen, Sicherheitssysteme und Überwachung ist zunehmend eine Voraussetzung für Finanzierung und Beschaffung und prägt die Lieferantenauswahl bei Energiepaketen.

Nach Bauart: Renovierung gewinnt an Dynamik, da Anlageneigentümer für Netto-Null-Mandate nachrüsten

Neubauten machten im Jahr 2025 68,10 % des vietnamesischen Baumarkts aus, und Renovierungen sollen bis 2031 mit einer CAGR von 7,99 % wachsen, da Eigentümer Nachrüststrategien priorisieren. Öffentliche Investitionen unterstützen Greenfield-Schnellstraßen, Flughäfen und Schienenwege, während die Fertigungspipeline neue Industriebauten in Kernregionen aufrechterhält. Die Renovierungsnachfrage steigt mit dem Bedarf, staatlich errichtete Anlagen und private Portfolios zu modernisieren, um Energieleistungs-, Digitalinfrastruktur- und Compliance-Anforderungen zu erfüllen. Wohnungsbauunterstützungsmechanismen für Sozial- und Arbeiterwohnungen sowie Maßnahmen zur Verbesserung der Qualität und Sicherheit älterer Wohngebäude verstärken den Nachrüsttrend. Finanzielle Anreize, die die Kreditkosten für förderfähige Wohnungsbauprojekte senken, fördern ebenfalls Modernisierungen neben neuen Angebotsergänzungen.

Innerhalb des Neubaus konzentrieren sich Kapital und Auftragsbücher auf Projekte oberhalb der Schwelle von 38 Millionen USD für Verkehr und große gemischt genutzte Projekte, die trotz einer geringeren Projektanzahl einen großen Wertanteil ausmachen. Renovierungsspezialisten mit Fähigkeiten in adaptiver Wiederverwendung, energieeffizienten Gebäudetechnik-Modernisierungen und digitalen Nachrüstungen erzielen Premiumpreise, wo sie Liefersicherheit für Betriebsstandorte gewährleisten können. Der politische Druck zur Digitalisierung von Immobilientransaktionen und zur Zuweisung digitaler IDs an Immobilien wird Eigentümer dazu veranlassen, Dokumentations-, Sicherheits- und Leistungsstandards vor der Auflistung oder Refinanzierung von Anlagen zu erhöhen. Die vietnamesische Baubranche erlebt auch Upgrades der Dateninfrastruktur in Büros, Parks und Campussen, um Konnektivitäts- und Edge-Computing-Arbeitslasten zu unterstützen. Projekte, die mit Umweltmanagementstandards übereinstimmen, sind besser positioniert, um Zugang zu internationaler Finanzierung zu erhalten, die mit Klimazielen verknüpft ist.

Nach Baumethode: Modulare Systeme gewinnen Marktanteile, da Arbeitskosten steigen und Zeitpläne sich verdichten

Die konventionelle Vor-Ort-Ausführung hielt im Jahr 2025 94,88 % des vietnamesischen Baumarkts, während moderne Baumethoden auf dem Weg sind, bis 2031 von einer niedrigen Basis aus mit einer CAGR von 9,55 % zu wachsen. Eine große Belegschaft und die weit verbreitete Anwendung von Ortbeton halten konventionelle Methoden für schwere Tiefbau- und große Strukturarbeiten dominant. Modulare und vorgefertigte Lösungen gewinnen an Bedeutung, da Auftragnehmer auf engere Zeitpläne bei Industriebauten und auf Nachhaltigkeitsziele reagieren, die die Vorfertigung begünstigen. Technologieinvestitionen führender Unternehmen und Produktinnovationen von Materiallieferanten signalisieren eine Verlagerung hin zu standardisierten Systemen, wo dies machbar ist. Beispiele hierfür sind spezialisierte Gerüstsysteme und fortschrittliche Transferplattenverfahren bei Hochhausprojekten sowie modulare Sanitärsysteme mit anerkannten Drittpartei-Zertifizierungen.

Zu den Adoptionshindernissen gehören Vorabinvestitionen für Fertigteilwerke, Logistikkosten für den Transport großer Komponenten und Standortbeschränkungen in städtischen Umgebungen, die die Bereitstellung von Modulen einschränken. Dennoch eignen sich repetitive Wohneinheiten, Hochregallager und Rechenzentrumsgebäude gut für moderne Methoden, die gleichbleibende Qualität und kürzere Zykluszeiten liefern. Die vietnamesische Baubranche erlebt einen Wettbewerbsvorteil rund um Fundamenttechnik und Bodenebenheitstoleranzen, da Halbleiter- und Rechenzentrumsprojekte strengere Benchmarks setzen. Der politische Schwerpunkt auf der Einführung von Hochtechnologie und BIM soll digitale Arbeitsabläufe und fabrikgesteuerte Produktion im nächsten Bauzyklus beschleunigen. Entwickler und Auftragnehmer, die Design-, Fertigungs- und Installationsteams integrieren, sind positioniert, um Einsparungen zu erzielen und das Terminrisiko für zeitkritische FDI-Projekte zu reduzieren.

Nach Investitionsquelle: Privates Kapital schwenkt auf transit-orientierte und industrielle Mischnutzung um

Öffentliche Investitionen hielten im Jahr 2025 63,10 % des vietnamesischen Baumarkts, während privates Kapital bis 2031 voraussichtlich mit einer CAGR von 9,07 % wachsen wird, da PPP-Regeln und Kreditprogramme den Zugang verbessern. Die staatliche Mittelverwendung zielt auf Schnellstraßen, Schienenwege und Flughäfen ab, und die Haushaltsausführung bleibt ein Schwerpunkt, da die Behörden daran arbeiten, Verfahren zu vereinfachen und die Standortübergabe zu beschleunigen. Private Sponsoren sind zunehmend in transit-orientierten Mischnutzungsprojekten und in Industrieplattformen aktiv, wo Immobilien und Infrastruktur gemeinsam entwickelt werden. Hochkarätige PPP-Vorschläge in Ho-Chi-Minh-Stadt und neue U-Bahn-Phasen veranschaulichen, wie private Partner angrenzende Grundstücke und Dienstleistungen neben Kernverkehrsanlagen monetarisieren können. Vorzugskreditfenster für nationale Schlüsselprojekte und strategische Technologieprogramme sollen 2026 langfristige Darlehen zu niedrigeren Zinssätzen anziehen.

Öffentliche Mittel dominieren grenzüberschreitende Schienenwege und nationale Korridore, bei denen strategische Ziele kurzfristige kommerzielle Renditen überwiegen, während private Mittel sich auf rückgewinnbare Cashflows konzentrieren, die mit Grundstückswerten und Industrienachfrage verbunden sind. Konglomerate mit integrierten Ökosystemen in den Bereichen Wohnen, Einzelhandel und Verkehr nutzen interne Quersubventionen, um komplexe Projekte zu erschließen und Cashflow-Lücken in der Frühphase zu überbrücken. Ausländische Direktinvestitionen erreichten 2025 einen Auszahlungswert von 27,62 Milliarden USD, wobei die Fertigung das führende Ziel blieb und die Nachfrage nach Industrie- und Logistikanlagen stärkte. Die Einhaltung ISO-basierter Managementsysteme und Produktverantwortungsregeln in Kombination mit Grünbau-Zertifizierungen wird sowohl bei der öffentlichen Beschaffung als auch bei PPPs zu einem Auswahlkriterium. Sponsoren, die diese Kriterien erfüllen, verbessern ihre Fähigkeit, gemischte Finanzierungen und Entwicklungsbankunterstützung für kapitalintensive Programme zu sichern.

Geografische Analyse

Ho-Chi-Minh-Stadt hielt im Jahr 2025 einen Anteil von 36,88 % am Vietnam Baumarkt und bleibt weiterhin Ankerpunkt für große PPP-Vorhaben im städtischen Schienenverkehr und bei wichtigen Brücken neben einer robusten Pipeline für gemischt genutzte Projekte. Das Programm der Stadt umfasst zusätzliche Metroanbindungen, umfangreiche Ringstraßenarbeiten sowie ausgewählte Großprojekte für Sport- und Kultureinrichtungen, die die umliegende Entwicklung katalysieren. Trotz eines gesunden Volumens an im Bau befindlichen Wohnungen blieb der Leerstand in erstklassigen Büroflächen im Jahr 2024 erhöht, was Repositionierungsstrategien in sekundären Teilmärkten vorantrieb. Herausforderungen bei der Umsetzung durch Landfreimachung und Volatilität der Inputpreise hielten bis Ende 2025 an, was ein strafferes Kostenmanagement bei öffentlichen Arbeiten und privaten Bauprojekten erforderte. Die Digitalisierung von Immobilientransaktionen und Grundstücks-IDs soll die Transparenz verbessern und eine bessere Portfolioverwaltung in der gesamten Stadt im Jahr 2026 unterstützen.

Innerhalb des Baumarkts in Vietnam weisen Hanoi und Da Nang unterschiedliche Wachstumstreiber auf, die das Ausmaß von Ho-Chi-Minh-Stadt ergänzen. Hanoi zog im Jahr 2025 erhebliche ausländische Zusagen an, großteils in Immobilien, und treibt eine umfangreiche Metrovision voran, die durch neue interprovenzielle Schienenbauprojekte unterstützt wird, die im Dezember 2025 begannen. Nördliche Satellitenstädte, darunter Bac Ninh und Thai Nguyen, ziehen industriellen Überlauf an und treiben wichtige Verkehrs- und Flughafenvorhaben voran, um Fertigungscluster zu unterstützen. Japanische Entwickler haben neue Industrieparks und Wohnprojekte vorangetrieben, die Nachhaltigkeitsmerkmale betonen, um Mieterstandards zu erfüllen. Da Nang bleibt ein Tor an der Zentralküste mit wachsender Energielogistik und küstennaher Aktivität für gemischt genutzte Projekte, die seine strategische Lage am Ost-West-Wirtschaftskorridor nutzen. Regionale Seehäfen- und LNG-Projekte in benachbarten Provinzen ergänzen den Tourismus- und Logistik-Fußabdruck von Da Nang und schaffen Arbeitsströme für spezialisierte Auftragnehmer.

Der Rest Vietnams wird voraussichtlich bis 2031 mit einem CAGR von 7,77 % wachsen und damit die wichtigsten Ballungszentren übertreffen, da nationale Schnellstraßen- und Küstenkorridorprojekte den Marktzugang für Logistik und Agrarindustrie verbessern. Das Mekong-Delta bietet ein großes Wind- und Solarenergiepotenzial, benötigt jedoch koordinierte Übertragungsaufrüstungen, um neue Kapazitäten im Rahmen des PDP VIII zu integrieren. Im zentralen Hochland und entlang der Zentralküste fügen tourismusorientierte Infrastruktur und neue Industrieplattformen in Provinzen der zweiten Reihe Baunachfrage hinzu. Nördliche Grenzprovinzen profitieren von Schienenplänen, die Seehäfen verbinden und einen auf den Handel mit China ausgerichteten Fertigungs-Export-Korridor ermöglichen. Industrieparks in sekundären Provinzen sind positioniert, um Mehrwert zu erschließen, wo Arbeitskräftepools verfügbar sind und wo grüner Strombezug für Ankermieter arrangiert werden kann.

Wettbewerbslandschaft

Vietnams Bausektor bleibt mäßig fragmentiert, mit einer langen Reihe regionaler Auftragnehmer und einer Spitzengruppe diversifizierter Unternehmen, die zusammen einen bescheidenen Anteil am Gesamtumsatz ausmachen. Strategische Differenzierung ist in drei Bereichen erkennbar, nämlich vertikale Integration über Entwicklung und Bau hinweg, technische Spezialisierung für fortgeschrittene Industrie- und Energieprojekte sowie Ökosystem-Orchestrierung, die Design, Beschaffung, Fertigung und Betrieb und Wartung aufeinander abstimmt. Konglomerate wie Vingroup und Sun Group können Verkehrs- und komplexe Mischnutzungsvorhaben mit Immobilien-Cashflows unterstützen, was aggressives Bieten bei Flaggschiff-PPPs ermöglicht. Technische Marktführer wie Coteccons haben sich durch Akquisitionen in die Tiefgründungsspezialität ausgeweitet, und LILAMA demonstriert weiterhin EPC-Kompetenz bei LNG-zu-Strom-Anlagen im Rahmen von Vietnams Energiefahrplan. Industriekunden verlangen zunehmend ISO-basierte Qualitäts- und Umweltsysteme sowie LEED- oder EDGE-Zertifizierungswege für Einrichtungen, was die Anforderungen an die Auftragnehmerauswahl erhöht.

Die Wettbewerbsintensität im Baumarkt in Vietnam ist nach Projektgröße zweigeteilt. Megaprojekte über 38 Millionen USD im Bereich Verkehr und Luftfahrt werden in der Regel an staatseigene Unternehmen und kapitalisierte Konglomeratskonsortien vergeben, während kleine und mittelgroße Arbeiten im Wohnungsbau, in Lagerhäusern und bei Innenausbauten stark umkämpft bleiben. Der Margendruck ist bei Pauschalpreisinfrastrukturpaketen während Inputkostenschwankungen am stärksten ausgeprägt, was zu selektivem Bieten und stärkeren Risikoverteilungsbedingungen seitens leistungsfähiger Hauptauftragnehmer geführt hat. Digitale Beschaffung und die Einführung von BIM verbreiten sich in Ausschreibungs- und Lieferprozessen und verkürzen die Planungs-zu-Bau-Zeiträume für Unternehmen, die in Systeme und Schulungen investieren können. Der Vorstoß für grüne Baumethoden und -materialien schafft auch Raum für Produktinnovatoren und für Auftragnehmer, die Reduzierungen des eingebetteten Kohlenstoffs quantifizieren können. Schlüsselfertige Industrieprodukte mit integrierten Versorgungseinrichtungen gewinnen unter Parkentwicklern Marktanteile, die auf Elektronik und breitere Fertigungslieferketten abzielen.

Strategische Schritte in den Jahren 2025 und 2026 spiegeln Kompetenzausbau und Kapitalzugang wider. Coteccons erwarb GEO Foundations Vietnam, um die Präzisionsgründungstechnik vor dem öffentlichen Investitionszyklus 2026 bis 2030 zu stärken, und genehmigte außerdem ein Programm zur Ausweitung des Betriebskapitals für Subunternehmer- und Lieferantenzahlungen. LILAMA und Partner weihten wichtige Meilensteine beim LNG-zu-Strom-Projekt Nhon Trach 3 und 4 ein, das mit dem LNG-Kapazitätsziel des PDP VIII für 2030 übereinstimmt. Japanische Partner trieben sowohl Industriepark- als auch schlüsselfertige Fabrikplattformen in Thanh Hoa und Hai Phong voran, um Elektronik- und Halbleiterlieferanten zu bedienen, und verstärkten damit eine nordwärts gerichtete Verlagerung im hochwertigen Industriebau. Politikgebundene Finanzierungskanäle für nationale Schlüsselprojekte weiten sich im Jahr 2026 aus, und Sponsoren, die Compliance, Transparenz und nachgewiesene Lieferleistungen kombinieren, sind am besten positioniert, um davon zu profitieren.

Marktführer der vietnamesischen Baubranche

Coteccons Construction JSC

Hoa Binh Construction Group JSC

Central Construction JSC

Delta Construction Group

Vinaconex JSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Coteccons Construction JSC genehmigte offiziell die Übernahme von 100 % des Eigenkapitals der GEO Foundations Vietnam Company Limited

- Dezember 2025: Das Gas-Kraftwerksprojekt Nhon Trach 3 und 4, bei dem LILAMA als Joint-Venture-EPC-Auftragnehmer mit Samsung C&T tätig ist, wurde eingeweiht. Das Hightech-LNG-zu-Strom-Kraftwerk synchronisierte Nhon Trach 3 im Februar 2025 in das nationale Stromnetz und erreichte die Erstfeuerung für Nhon Trach 4 im Juni 2025, was die LNG-Kapazitätsziele von PDP VIII bis 2030 unterstützt.

- Mai 2025: Sumitomo Corporation erhielt von der Provinz Thanh Hoa eine Entwicklungsgenehmigung für die Thang Long Industrial Park Thanh Hoa Corporation, ein zu 100 % eigenes Projekt, das in Phase 1 etwa 167 Hektar umfasst, mit einer anfänglichen Gesamtinvestition von 17 Milliarden Yen. Der Baubeginn ist für Herbst 2025 geplant, mit einer angestrebten Mieterbesetzung bis Ende 2026 und einem Schwerpunkt auf der Versorgung mit grünem Strom.

Berichtsumfang des vietnamesischen Baumarkts

Bau umfasst die Errichtung, Instandhaltung und Reparatur von Gebäuden und anderen stationären Bauwerken sowie den Bau von Straßen und Versorgungseinrichtungen, die grundlegende Bestandteile von Bauwerken bilden und für deren Betrieb erforderlich sind. Bau umfasst die Prozesse, die am Errichten von Gebäuden, Infrastruktur und Industrieanlagen sowie damit verbundenen Tätigkeiten von Anfang bis Ende beteiligt sind.

Der vietnamesische Baumarkt ist nach Sektor segmentiert (Gewerbebau, Wohnungsbau, Industriebau, Infrastruktur- (Verkehrs-)bau sowie Energie- und Versorgungsbau).

Der Bericht bietet Marktgröße und Prognosen für den vietnamesischen Baumarkt in Werten (USD) für alle oben genannten Segmente.

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienenwege, Luftwege, sonstige) |

| Energie und Versorgungseinrichtungen | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) |

| Öffentlich |

| Privat |

| Ho-Chi-Minh-Stadt |

| Hanoi |

| Da Nang |

| Übriges Vietnam |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Schienenwege, Luftwege, sonstige) | |

| Energie und Versorgungseinrichtungen | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorgefertigt, Modular, usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Ho-Chi-Minh-Stadt | |

| Hanoi | ||

| Da Nang | ||

| Übriges Vietnam | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Baumarkt im Jahr 2026 und wie schnell wird er bis 2031 wachsen?

Die Größe des vietnamesischen Baumarkts beträgt im Jahr 2026 80,61 Milliarden USD und soll bis 2031 bei einer CAGR von 7,51 % einen Wert von 115,78 Milliarden USD erreichen.

Welcher Sektor wächst innerhalb des vietnamesischen Baubereichs bis 2031 am schnellsten?

Infrastruktur ist der am schnellsten wachsende Sektor mit einer CAGR von 8,88 % bis 2031, unterstützt durch Schienenwege, Schnellstraßen und Flughafenprogramme.

Wie verändert sich die Beteiligung privaten Kapitals im vietnamesischen Bauökosystem?

Privates Kapital soll bis 2031 mit einer CAGR von 9,07 % wachsen, begünstigt durch PPP-Verbesserungen und Vorzugskreditfenster für nationale Schlüsselprojekte.

Welche Stadt hat den größten Anteil an der vietnamesischen Bautätigkeit?

Ho-Chi-Minh-Stadt führt mit einem Anteil von 36,88 %, verankert durch U-Bahn-, Brücken- und große Mischnutzungsvorschläge, die mit dem öffentlichen Investitionszyklus übereinstimmen.

Was sind die wichtigsten Einschränkungen, mit denen der vietnamesische Bau im Jahr 2026 konfrontiert ist?

Fachkräftemangel und Preisvolatilität bei Baumaterialien sind kurzfristige Hemmnisse, wobei sich die politischen Reaktionen auf Ausbildung, Vertragsanpassungen und Netzkapazität für Energieprojekte konzentrieren.

Wie entwickeln sich moderne Baumethoden in Vietnam?

Moderne Baumethoden sollen von einer niedrigen Basis aus mit einer CAGR von 9,55 % wachsen, da Auftragnehmer in modulare Systeme, BIM und Vorfertigung investieren, um Termin- und Nachhaltigkeitsziele zu erfüllen.

Seite zuletzt aktualisiert am: