E Book Marktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.85 Milliarden US-Dollar |

| Marktgröße (2031) | 23.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.60% CAGR |

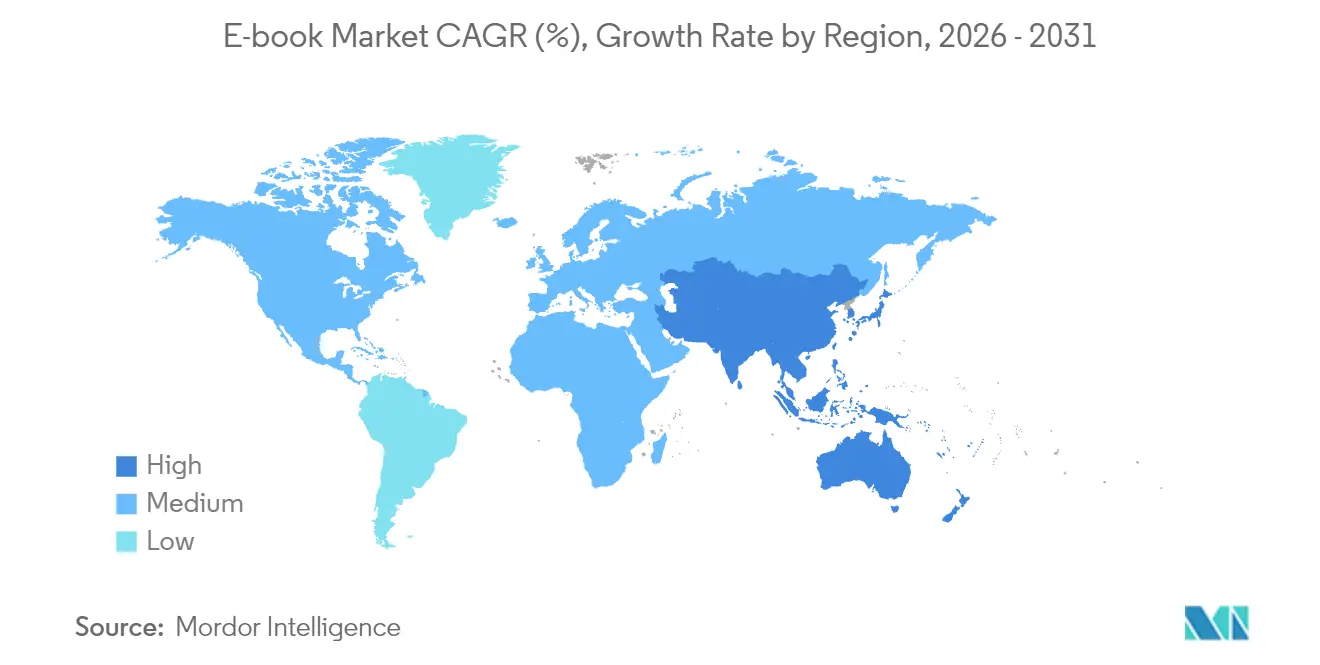

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

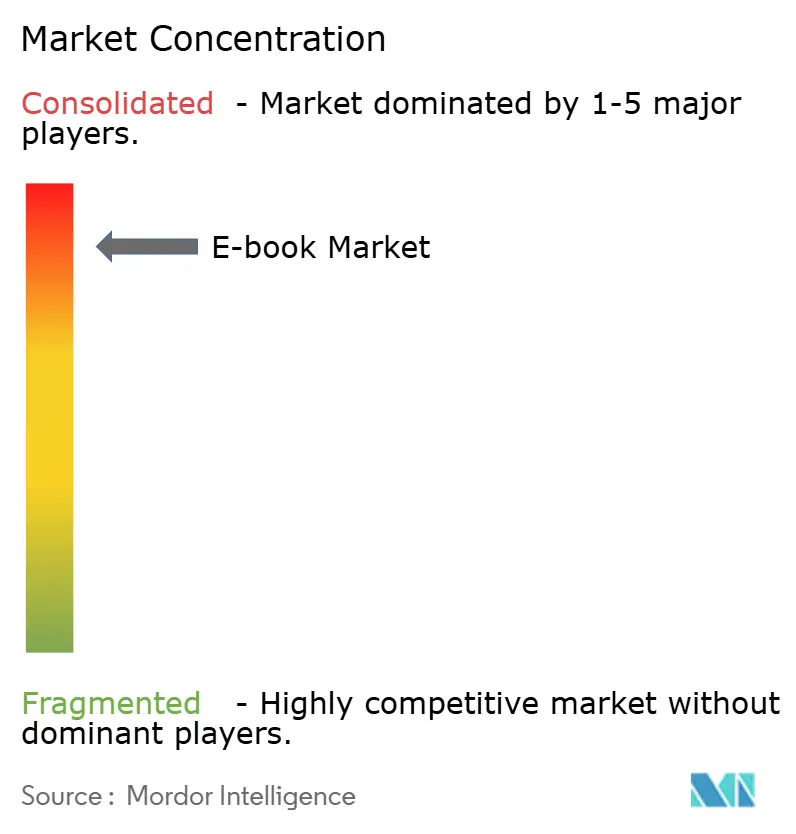

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E Book Marktanalyse von Mordor Intelligence

Die Größe des E Book Markts wird voraussichtlich von 18,02 Milliarden USD im Jahr 2025 auf 18,85 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 4,6 % über den Zeitraum 2026–2031 einen Wert von 23,6 Milliarden USD erreichen. Abonnementgeführte Geschäftsmodelle, die Dynamik institutioneller Lizenzierung und auf Mobilgeräte ausgerichtete Lesgewohnheiten sind die drei mächtigsten Kräfte, die den E Book Markt prägen. Erlösprognostizierbarkeit untermauert Verlagsinvestitionen in plattformeigene Erlebnisse wie interaktive Lehrbücher und Webtoon-Serialisierung. Die Allgegenwart von Smartphones treibt die Erprobung von Mikrotransaktionen und soziale Entdeckungsfunktionen voran, die das Lesererlebnis vertiefen. Gleichzeitig beginnt das Blockchain-gestützte Rechtemanagement, die Vergütung von Autoren zu optimieren und langanhaltende Streitigkeiten über digitale Lizenzgebühren zu mildern. Die Wettbewerbsintensität ist moderat: Das Kindle-Ökosystem von Amazon bleibt die Ankerplattform, aber regionale Herausforderer aus dem asiatisch-pazifischen Raum und bibliotheksorientierte Anbieter erodieren jeden Weg hin zu einer Monopoldominanz.

Wichtigste Erkenntnisse des Berichts

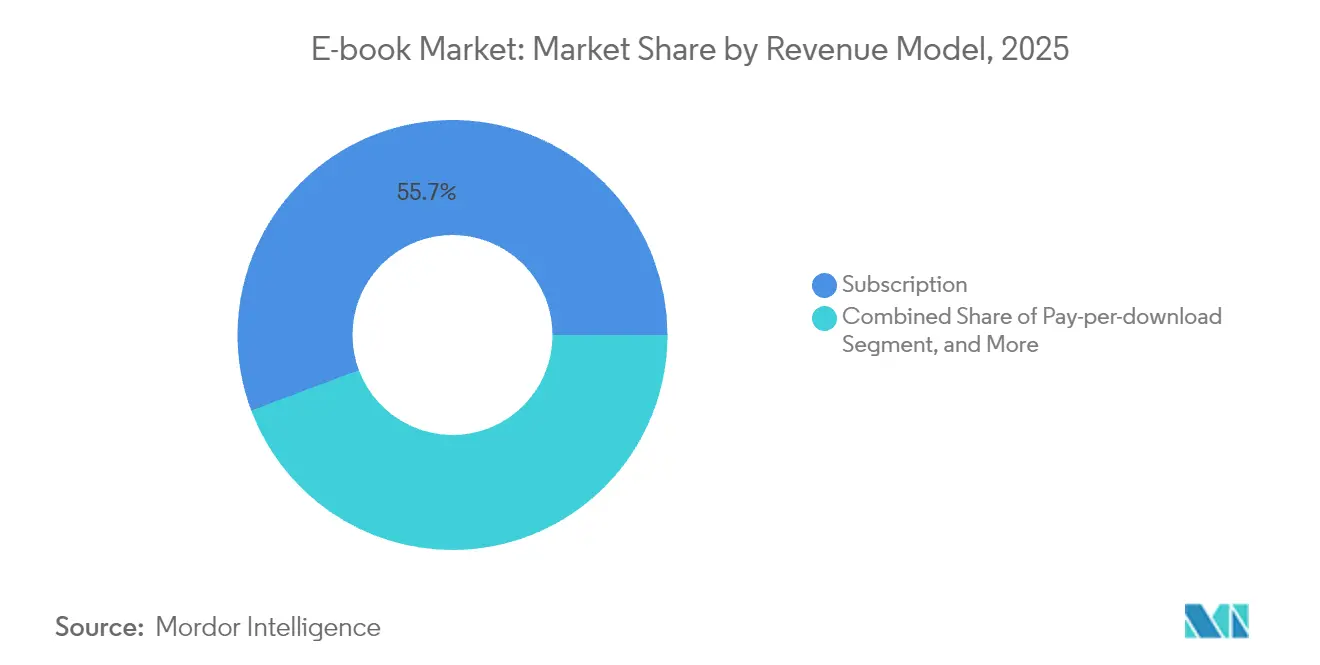

- Nach Erlösmodell eroberten Abonnementplattformen im Jahr 2025 einen E Book Marktanteil von 55,72 %; der Umsatz aus institutioneller Lizenzierung wächst bis 2031 mit einer CAGR von 5,05 %.

- Nach Genre führte Belletristik im Jahr 2025 mit einem Anteil von 44,02 % am E Book Markt, während Comics und Graphic Novels mit einer CAGR von 4,88 % bis 2031 am schnellsten expandieren.

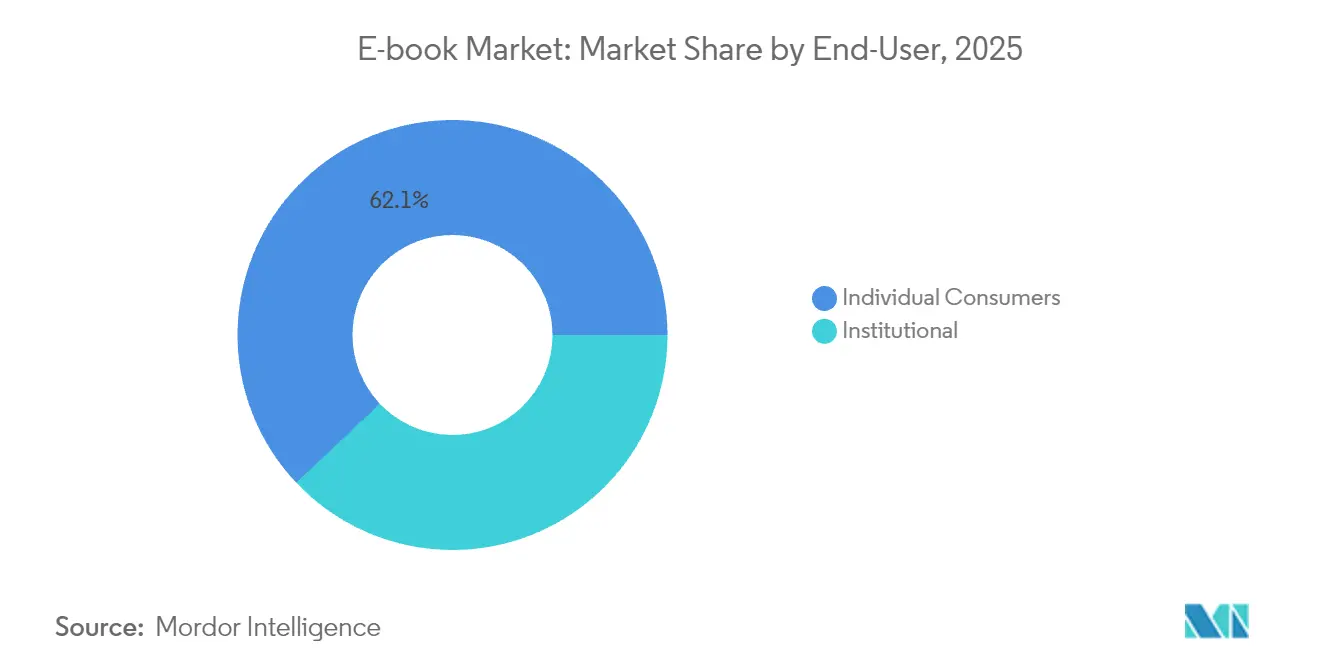

- Nach Endnutzer entfielen im Jahr 2025 62,05 % der E Book Marktgröße auf Einzelverbraucher; die Nachfrage öffentlicher Bibliotheken steigt bis 2031 mit einer CAGR von 5,32 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem E Book Marktanteil von 39,45 %, während der asiatisch-pazifische Raum mit einer CAGR von 4,72 % bis 2031 das höchste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale E Book Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung mobiler Geräte | +1.2% | Global, mit stärkster Auswirkung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der globalen Internetkonnektivität | +0.8% | Global, mit Schwerpunkt auf Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Wachstum digitaler Bildung und E-Learning | +1.1% | Kern in Nordamerika und Europa, Expansion in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz abonnementbasierter Leseplattformen | +1.3% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Blockchain-gestütztes Rechtemanagement und Mikrozahlungen | +0.6% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Integration von Verlags-Direktvertriebsshops mit CRM-Daten | +0.4% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung mobiler Geräte

Die Sättigung des Smartphone-Markts hat den Schwerpunkt des digitalen Lesens von dedizierten E-Readern hin zu stets verbundenen Mobilgeräten verschoben. Verlage nutzen diese Realität, indem sie kompakte Inhaltsepisoden veröffentlichen, das vertikale Scrollen optimieren und gamifizierte Erfolge integrieren, die tägliche Lesegewohnheiten festigen. Displayhersteller verfeinern blendfreie OLED-Bildschirme und adaptive Bildwiederholraten, die die Augenbelastung bei langen Lesesitzungen reduzieren. Der Aufstieg KI-gesteuerter Empfehlungsmaschinen personalisiert die In-App-Entdeckung weiter, steigert Abschlussraten und die durchschnittliche Lesezeit pro Sitzung. Im asiatisch-pazifischen Raum, wo Geräteaktualisierungen in schnellen Zyklen erfolgen, werden Premium-Geräte jetzt mit vorinstallierten Lese-Apps ausgeliefert, die einen standardmäßigen Einstiegspfad in den E Book Markt schaffen.[1]WEBTOON Entertainment Inc., "Finanzergebnisse Q1 2025", webtoon.com

Ausbau der globalen Internetkonnektivität

Breitbandausbau der nächsten Generation und 5G-Backhaul-Investitionen erweitern die adressierbaren Zielgruppen in Märkten, die historisch durch Bandbreitenkosten eingeschränkt waren. Der Rahmen der Digitalen Nationen der GSMA zeigt, dass 18 Regierungen im asiatisch-pazifischen Raum der flächendeckenden Versorgung als Säule der wirtschaftlichen Wettbewerbsfähigkeit Priorität einräumen.[2]GSMA Intelligence, "Digitale Nationen im asiatisch-pazifischen Raum", gsma.com Schnellere und günstigere Verbindungen ermöglichen es Verlagen, hochauflösende Grafiken, Audioausschnitte und Kurzvideos einzubetten, ohne inakzeptable Ladezeiten in Kauf zu nehmen zu müssen. Dynamische Preisgestaltung, die an die regionale Bandbreitenqualität gekoppelt ist, gewinnt ebenfalls an Bedeutung: Leser in langsameren Netzwerken können Pakete mit niedrigerer Bitrate zu reduzierten Preisen wählen, wodurch die Zugänglichkeit gewahrt und gleichzeitig die Infrastrukturgegebenheiten berücksichtigt werden. Verbesserte Konnektivität beseitigt zudem Hindernisse bei der Cloud-Synchronisierung und gewährleistet eine nahtlose Fortschrittserfassung auf mehreren Geräten.

Wachstum digitaler Bildung und E-Learning

Bildungseinrichtungen integrieren E Books jetzt direkt in Lernmanagementsysteme, anstatt sie als Ergänzungsformat zu behandeln. Beschaffungsbudgets von US-amerikanischen Universitäten reservieren zunehmend mehrjährige Verträge für digitale Inhalte, die dauerhafte Aktualisierungen garantieren und veraltete Druckbestände vermeiden. In interaktive Lehrbücher eingebettete adaptive Bewertungsmodule messen das Lernverständnis der Studierenden in Echtzeit und signalisieren, wo die Lehrenden eingreifen sollten. Unternehmensschulungsabteilungen spiegeln den akademischen Bereich wider, indem sie kompetenzbasierte Bibliotheken zusammenstellen, auf die Mitarbeiter bei Bedarf zugreifen können, was die Zeit bis zur Kompetenzentwicklung verkürzt. Diese institutionellen Verpflichtungen reduzieren die Saisonalität, machen Verlagserlöse im akademischen Bereich weniger volatil und stärken die defensiven Eigenschaften der E Book Marktgröße. Beobachtungen zufolge berichten Schulbuchverlage von zweistelligen Rückgängen beim Druckabsatz, selbst wenn der Gesamtkonsum pädagogischer Inhalte steigt.

Zunehmende Akzeptanz abonnementbasierter Leseplattformen

Die Verlagsökonomie verlagert sich vom Einmalkauf hin zu wiederkehrenden Erlösen, was reichhaltigere Berechnungen des Lifetime Value und aggressivere Ausgaben für die Kundengewinnung ermöglicht. Der Everand-Dienst von PublishDrive veranschaulicht das Potenzial des Modells, nachdem er annualisierte Erlöse von 125 Millionen USD überschritten hat und die geografische Abdeckung weiter ausbaut. Dennoch bleibt die Balance zwischen der Erschwinglichkeit für Leser und einer fairen Vergütung der Autoren umstritten; die algorithmische Verteilung von Abonnementpools kann die Einnahmen für Nischentitel drücken. Als Reaktion darauf bieten Hybridplattformen jetzt „Add-on-Freischaltungen” an, die gegen Mikrogebühren zusätzlich zum Kernabonnement frühzeitigen Zugang zu Bestseller-Kapiteln gewähren. Dieser gestaffelte Ansatz dämpft das Abwanderungsrisiko und generiert zusätzliche Einnahmen, die in einem strengen Alles-inklusive-Leseangebot nicht vorhanden gewesen wären.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Urheberrechtsprobleme bei E-Händlern und Autoren | -0.7% | Global, mit stärkster Auswirkung in Europa aufgrund der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Präferenz für gedruckte Bücher in Schwellenmärkten | -0.9% | Schwellenmärkte in Afrika, Lateinamerika und Teilen Asiens | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsbeschränkungen zwischen E-Reader-Ökosystemen | -0.5% | Global, mit besonderer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Digitale Erschöpfung, die Initiativen zur Reduzierung der Bildschirmzeit antreibt | -0.4% | Entwickelte Märkte, vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Urheberrechtsprobleme bei E-Händlern und Autoren

Komplexitäten rund um das digitale Rechtemanagement und die Datennutzung drohen, Distributionsökosysteme zu fragmentieren. Europäische Regulierungsbehörden verhängen DSGVO-Bußgelder, die mehr als 10 % des jährlichen digitalen Umsatzes kleiner Verlage absorbieren können, die Schwierigkeiten haben, eine konforme Infrastruktur aufrechtzuerhalten. Klagen zu kontrollierter digitaler Ausleihe unterstreichen die anhaltende Unklarheit über die Grenzen des fairen Gebrauchs, verzögern institutionelle Kaufentscheidungen und dämpfen das kurzfristige E Book Marktwachstum im Bibliothekskanal. Autoren hinterfragen zunehmend, ob KI-Unternehmen vollständige Texte ohne Einwilligung auslesen, was frühe Anwender wie Johns Hopkins University Press dazu veranlasst, explizite KI-Lizenzrahmen zu entwickeln, die eine Vergütung für das Modelltraining garantieren. Zukunftsorientierte Verlage erkunden die Blockchain-Zeitstempelung von Inhaltsvorgängen, um aufzuzeichnen, wann, wo und wie jede Kopie abgerufen wird, was Transparenz und Prüfbarkeit verbessert.

Anhaltende Präferenz für gedruckte Bücher in Schwellenmärkten

Kulturelle Verbundenheit mit greifbaren Leseerlebnissen, instabile Stromversorgung und Abonnementgebühren in Fremdwährungen tragen dazu bei, physische Formate in Entwicklungsregionen zu erhalten. Der Druck bleibt widerstandsfähig; fünf aufeinanderfolgende Jahre globales Mengenwachstum bezeugen, dass Bildschirme Papier noch nicht vollständig verdrängt haben. Lokale Einzelhandelsnetze und Schulbeschaffungsrichtlinien budgetieren nach wie vor stark für gebundene Lehrbücher, da die digitale Infrastruktur unzuverlässig oder nicht vorhanden ist. Im ländlichen Lateinamerika übersteigt das Verhältnis gemeinsam genutzter Geräte beispielsweise drei Schüler pro Tablet, was die persönliche Lernzeit beeinträchtigt. Inflationsschwankungen untergraben zudem die Bereitschaft der Haushalte, sich zu wiederkehrenden digitalen Gebühren in USD zu verpflichten. Infolgedessen setzen Verlage Dual-Format-Strategien ein und liefern preiswerte Taschenbücher neben leichten ePub-Dateien aus, um Nachfrageunsicherheiten abzusichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erlösmodell: Stärke des Abonnements und institutionelles Aufwärtspotenzial

Abonnementdienste beherrschten 55,72 % des Erlöses im Jahr 2025 und sind nach wie vor der Motor hinter der Expansion des E Book Markts. Ihre datenreichen Umgebungen informieren die algorithmische Beauftragung neuer Serien und stellen sicher, dass Titel mit vorqualifizierten Zielgruppen debütieren. Institutionelle Lizenzierung, hauptsächlich durch Bibliotheken und betriebliche Schulungsportale, zeigt die stärkste Dynamik und wächst mit einer CAGR von 5,05 % auf Basis hoher Ausgaben pro Nutzer. Dieser Aufwärtstrend trägt wesentlich zur E Book Marktgröße bei, obwohl die Nutzerzahl hinter Verbraucherabonnements zurückbleibt. Pay-per-Download bleibt für akademische Monografien und Fachwerke bestehen, bei denen dauerhafter Zugang obligatorisch ist, während Freemium-Modelle in kostenempfindlichen Märkten durch die Monetarisierung von Werbeinventaren oder das Freischalten von Kapiteln nach Social-Sharing-Aktionen an Bedeutung gewinnen.

Verlage entwickeln Arbeitsabläufe rund um „Inhalt als Dienstleistung” und aktualisieren digitale Backlisten mit Echtzeit-Errataergänzungen und Multimedia-Add-ons. Diese Lebenszyklus-Verlängerung glättet die Erlösrealisierung und stärkt die Katalogbeständigkeit. Für Plattformen ist das Management der Abonnentenfluktuation zur Wissenschaft geworden: Prädiktive Analysen kennzeichnen sich abwendende Leser, sodass kuratierte Push-Benachrichtigungen oder Treueprämien ankommen, bevor das Abwanderungsrisiko seinen Höhepunkt erreicht. Integrierte Zahlungsschienen vereinfachen Tier-Upgrades und drängen Vielleser zu Premium-Tarifen, die Hörbücher oder Grafikinhalte bündeln. Diese Maßnahmen verstärken einen Kreislauf, bei dem ein höheres Engagement den E Book Marktanteil der Abonnementformate von Jahr zu Jahr steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Genre: Dominanz der Belletristik trifft auf Beschleunigung bei Comics

Belletristik behauptete seine Führungsposition mit 44,02 % des Genre-Erlöses im Jahr 2025, angetrieben durch plattformübergreifende Franchises und die schnelle Aufnahme gleichzeitiger digitaler Veröffentlichungen. Hochbudget-Marketing dreht sich nach wie vor um Roman-zu-Film-Pipelines, wobei Streamingplattformen als Beschleuniger für die digitale Leserschaft fungieren. Trotz der Größe der Belletristik verzeichnen Comics und Graphic Novels eine schnellere CAGR von 4,88 %, angetrieben durch Webtoon-Plattformen, die mobiles Scrollen in mühelosen Erzählfluss verwandeln. Serialisierte Veröffentlichungspläne halten Fans wöchentlich zurückkehrend, was die Kennzahlen aktiver Nutzer erheblich steigert, die Plattformbewertungen unterstützen und wiederum die E Book Marktgröße ausdehnen.

Bildungsverlage steigern die Relevanz von Sachbüchern durch eingebettete Bewertungen, während Fach- und Technikabteilungen modulare Kapitelverkäufe einführen, um zeitknappe Experten zu bedienen. Biografie- und Memoirentitel beinhalten jetzt interaktive Zeitleisten und Primärquellendokumente, die sie von konkurrierenden Podcasts abheben. Unterdessen zeigen Kinder- und Jugendbuchkategorien einen raschen Anstieg bei gamifiziertem Geschichtenerzählen und sprachassistierten Vorlesemodi, was das Familieneinkaufsbudget erweitert. Diese Genre-Diversifizierung mindert Risiken der Erlöskonzentration und schützt die E Book-Branche vor zyklischen Schwankungen in einem einzelnen Inhaltsbereich.

Nach Endnutzer: Verbrauchervolumen versus institutionelle Dynamik

Einzelleser kaufen oder streamen weiterhin die Mehrheit der Titel und entfielen damit auf 62,05 % der Ausgaben im Jahr 2025. Dennoch erweitern Bibliotheken, Universitäten und Unternehmen ihre Budgets schneller und fügen ihren kombinierten Ausgaben eine CAGR von 5,32 % hinzu. Jede institutionelle Lizenz kann drei- bis fünfmal mehr kosten als eine Verbraucherausgabe, was den E Book Markt direkt stärkt. Öffentliche Bibliothekskonsortien verhandeln Bedingungen für den dosierten Zugang, die die Nachfrage der Nutzer mit Budgetobergrenzen in Einklang bringen, und verwenden Daten-Dashboards zur Optimierung der Wartelistenquoten. Unternehmensschulungsabteilungen betten Zertifizierungsquizze in erworbene Texte ein, um die Erledigung durch Mitarbeiter und die Kompetenzvermittlung zu überprüfen.

Auf der Verbraucherseite vertieft sich die Segmentierung: Preisorientierte Leser tendieren zu All-inclusive-Abonnements, während Sammler Aufpreise für digitale Luxusausgaben mit Autorenkommentaren zahlen. Die Nutzung in Haushalten mit Kindern steigt in Schulferien stark an, was Verlage dazu veranlasst, saisonale Aktivitätsbündel zu veröffentlichen, die Leseübungen integrieren. Jugendliche bevorzugen Community-Overlays wie Live-Autoren-Chats und Fan-Art-Wettbewerbe, die Abonnementplattformen nutzen, um die Sitzungsdauer zu verlängern. Diese Mikrosegment-Strategien erweitern gemeinsam die E Book Marktgröße, indem sie übersehene Nachfragepotenziale erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt seinen Anteil von 39,45 % im Jahr 2025 aufgrund tief verwurzelter E-Reader-Gewohnheiten, hoher Breitbandverfügbarkeit und eines dichten Ökosystems aus Bibliotheks- und akademischen Käufern. Führende Plattformen investieren in KI-gestützte Lesebegleiter, die Kapitel zusammenfassen und Passagen im Handumdrehen übersetzen, was das Engagement zeitknappe Fachleute steigert. Regulatorische Untersuchungen zur Plattformexklusivität haben noch keine strukturellen Abhilfemaßnahmen hervorgebracht, dämpfen aber die Akquisitionsstrategien und drängen etablierte Unternehmen dazu, sich auf kundenzentrierte Funktionsverbesserungen anstatt auf aggressives Content-Horten zu konzentrieren.

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale Expansion mit einer CAGR von 4,72 % bis 2031, angetrieben durch die Allgegenwart von Smartphones und flexible mobile Zahlungssysteme. Der japanische digitale Manga-Umsatz hat sich seit 2020 verdoppelt, während koreanische Webtoons dank Drama- und Spielanpassungen, die Verbraucher zu den Quellentiteln zurückführen, wiederkehrenden IP-Wert hinzufügen. Die GSMA stellt fest, dass Singapur, Südkorea und Australien nahezu vollständige 5G-Abdeckung erreichen, was fruchtbaren Boden für bandbreitenintensive interaktive Bücher schafft. Start-ups in Südostasien experimentieren mit Kleinstpreisen und verkaufen einzelne Kapitel für Centbeträge, was die Erschwinglichkeit erweitert und den E Book Markt stärkt.

Europa wächst stetig auf der Grundlage institutioneller Digitalisierungsmandate und grenzüberschreitender Inhaltsregulierung. Die Einhaltung der DSGVO schafft Verbrauchervertrauen und erhöht die Abonnementkonversionsraten, obwohl sie kostspielige Datenschutzsicherungen auferlegt. Mehrsprachige Anforderungen veranlassen Verlage, in KI-Übersetzungspipelines zu investieren, die Lokalisierungszeiträume verkürzen. Blockchain-Pilotprojekte in Deutschland und den Niederlanden testen transparente Lizenzvergütungsauszahlungen mit dem Ziel, Zahlungszyklen von Monaten auf Tage zu verkürzen. Parallel dazu navigiert das Vereinigte Königreich durch Lizenzierungskomplexitäten nach dem Brexit und nutzt seine robuste unabhängige Presseszene, um direkte Leserbündel zu erproben, die Print-on-Demand-Add-ons integrieren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Amazon verfügt über eine unübertroffene Skalierung in den Bereichen Gerät, Storefront und Cloud-Infrastruktur, doch regionale Herausforderer mindern seinen Einfluss. WEBTOON nutzt erstellerorientierte Erlösteilungen und zweckgebaute mobile Benutzeroberflächen, um serialisierte Comics zu dominieren und die englischsprachige Reichweite nach seiner hochkarätigen Disney-Partnerschaft auszubauen. Rakuten Kobo konzentriert sich auf offene Ökosystemstrategien und arbeitet mit NetGalley zusammen, um digitale Vorabkopien für Rezensionsgemeinschaften zu optimieren.[3]Rakuten Kobo, "Ankündigung der Instapaper-Integration", kobo.com Apple und Google monetarisieren Lesezeit, indem sie Inhalte in größere App- und Medienbündel einbetten, was ihre breitere Plattformstärke bereichert.

Verlage kontern den Plattformeinfluss durch Konsortialmverhandlungen und Direktvertriebs-Microsites, die First-Party-Verbraucherdaten bewahren. KI-generierte Hörbücher und Kapitelzusammenfassungen verkürzen Produktionszeiträume und ermöglichen die Backlist-Monetarisierung in großem Maßstab. Aufkommende Blockchain-Dienstprogramme versprechen unveränderliche Lizenzgebührenverfolgung, obwohl Transaktionsgebühren nach wie vor ein Hindernis für die Massenadoption darstellen. Regionale Abonnement-Start-ups setzen hyperlokale Entdeckungsmaschinen ein und kuratieren Kataloge in Landessprache, die globale Giganten historisch übersehen haben, und erfassen so zusätzliche E Book Marktanteile. Insgesamt begünstigen die Wettbewerbsdynamiken hybride Ansätze, die traditionelle Eigentumsvorteile mit Abonnementkomfort kombinieren, was die Plattformdifferenzierung von Personalisierungsalgorithmen und plattformübergreifender Medieninteroperabilität abhängig macht.

Marktführer der E Book-Branche

Amazon.com, Inc.

Rakuten Kobo Inc.

Apple Inc.

Barnes and Noble, LLC

Smashwords, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: WEBTOON und Disney einigten sich darauf, 100 Marvel- und Star Wars-Titel in Vertikal-Scroll-Webcomics zu adaptieren, was die Anerkennung des Formats durch den Mainstream unterstreicht.

- Juli 2025: Johns Hopkins University Press unterzeichnete die erste KI-Modelltraining-Lizenz der Branche für ihren Katalog und formalisierte damit die Vergütung für die Nutzung durch große Sprachmodelle.

- April 2025: NetGalley ermöglichte die direkte kabellose Zustellung von Vorab-Rezensionsexemplaren per „An Kobo senden”, was die Workflows von Verlag zu Rezensent stärkt.

- April 2025: Amazon führte KI-generierte „Zusammenfassungen” in Kindle ein, die verdichtete Handlungsbögen für komplexe Serien bereitstellen, um inaktive Leser wieder anzusprechen.

Berichtsumfang des globalen E Book Markts

Ein E Book ist ein Buch, das in einem digitalen Format geschrieben oder in ein solches konvertiert wurde, zur Verwendung auf einem Computer oder einem mobilen Gerät.

Der Umfang der Studie konzentriert sich auf die Marktanalyse, die nach Geografie segmentiert ist (Nordamerika (Vereinigte Staaten und Kanada), Europa (Spanien, das Vereinigte Königreich, Deutschland, Frankreich, Italien und restliches Europa), Asien-Pazifik (China, Indien, Japan und restlicher Asien-Pazifik-Raum), Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Abonnement (Unbegrenztes Lesen) |

| Pay-per-Download |

| Freemium / Werbefinanziert |

| Institutionelle Lizenzierung |

| Belletristik |

| Sachbuch |

| Bildung und Wissenschaft |

| Comics und Graphic Novels |

| Fach- und Technikliteratur |

| Einzelverbraucher | Erwachsene |

| Kinder und Jugendliche | |

| Institutionell | Schulen (Klassen 1–12) |

| Hochschulbildung | |

| Unternehmens- / Berufliche Weiterbildung | |

| Öffentliche Bibliotheken |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Erlösmodell | Abonnement (Unbegrenztes Lesen) | ||

| Pay-per-Download | |||

| Freemium / Werbefinanziert | |||

| Institutionelle Lizenzierung | |||

| Nach Genre | Belletristik | ||

| Sachbuch | |||

| Bildung und Wissenschaft | |||

| Comics und Graphic Novels | |||

| Fach- und Technikliteratur | |||

| Nach Endnutzer | Einzelverbraucher | Erwachsene | |

| Kinder und Jugendliche | |||

| Institutionell | Schulen (Klassen 1–12) | ||

| Hochschulbildung | |||

| Unternehmens- / Berufliche Weiterbildung | |||

| Öffentliche Bibliotheken | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Indonesien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der E Book Markt im Jahr 2026?

Die E Book Marktgröße beträgt im Jahr 2026 18,85 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für E Books bis 2031?

Der Markt soll mit einer CAGR von 4,6 % expandieren und bis 2031 einen Wert von 23,6 Milliarden USD erreichen.

Welches Erlösmodell ist für Verlage heute am profitabelsten?

Abonnementdienste halten einen Marktanteil von 55,72 % und generieren zuverlässige wiederkehrende Erlöse, was sie zum lukrativsten Modell macht.

Wo wächst die E Book-Nutzung regional am schnellsten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 4,72 %, da mobile Lesegewohnheiten sich weiter verbreiten.

Welches Genre wächst schneller als traditionelle Belletristik?

Comics und Graphic Novels stehen mit einer CAGR von 4,88 % dank Webtoon-Serialisierung an der Spitze der Wachstumscharts.

Warum sind Bibliotheken für das zukünftige Marktwachstum wichtig?

Öffentliche Bibliotheken erhöhen ihre digitalen Budgets mit einer CAGR von 5,32 % und erwerben Mehrbenutzerlizenzen, die institutionelle Erlösströme stärken.

Seite zuletzt aktualisiert am: