Marktgröße und Marktanteil für Leichtluftfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

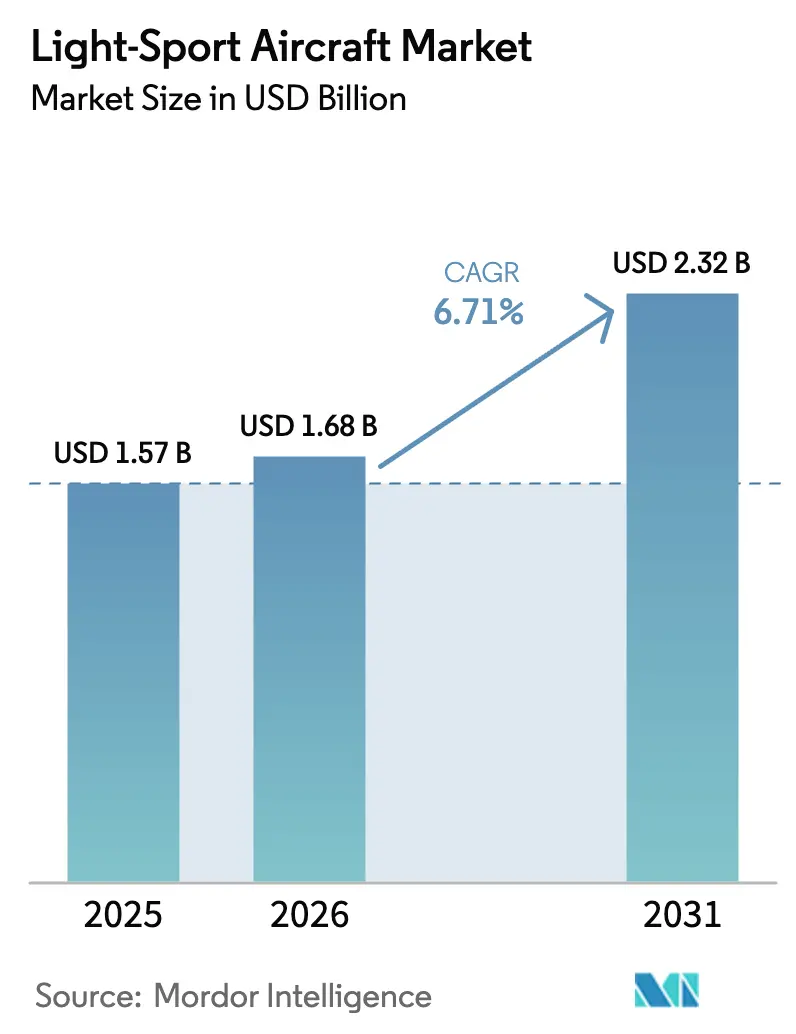

| Marktgröße (2026) | 1.68 Milliarden US-Dollar |

| Marktgröße (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Leichtluftfahrzeuge von Mordor Intelligence

Die Marktgröße für Leichtluftfahrzeuge wird voraussichtlich von USD 1,57 Milliarden im Jahr 2025 auf USD 1,68 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,71 % über den Zeitraum 2026–2031 USD 2,32 Milliarden erreichen. Der Richtungswechsel ist in der endgültigen Regel der FAA zur Modernisierung der Sonderlufttüchtigkeitszertifizierung verwurzelt, die Gewichtsobergrenzen durch leistungsbasierte Überziehgeschwindigkeitskriterien ersetzt, die den Anwendungsbereich von Leichtluftfahrzeugen erweitern, das Käuferverhalten und die Trainingsflottenplanung neu gestalten, ohne medizinische Belastungen für Piloten mit Führerschein hinzuzufügen. Der Schwung verlagert sich hin zu amphibischen Designs und elektrifizierten Trainingsflugzeugen, da Wasserflugzeuge und elektrischer Antrieb den Kategoriedurchschnitt übertreffen. Gleichzeitig bleiben Verbrennungsmotoren aufgrund ihrer Reichweiten- und Betankungsvorteile weit verbreitet, insbesondere bei Trainingsoperationen mit hoher Auslastung. Die Nachfrage nach Flugausbildung verankert weiterhin die kurzfristigen Stückbestellungen und spiegelt große Flottenergänzungen durch große Schulen wider. Gleichzeitig erschließt die Luftarbeit schrittweise neue Anwendungsfälle, da MOSAIC vergütete Operationen im Rahmen herstellerseitig festgelegter Einschränkungen klärt. Der schnellere Wachstumsausblick Europas stützt sich auf eine starke OEM-Präsenz und Rückenwind durch die Zertifizierung von Antriebssystemen, während Nordamerika die größte installierte Basis und den unmittelbarsten regulatorischen Auftrieb behält. Die Wettbewerbsintensität bleibt moderat, wobei ausbildungsorientierte OEMs ihre Kapazitäten ausbauen und Premium-Leistungsmarken sich durch Sicherheitsmerkmale, moderne Avionik und Werksunterstützungsnetzwerke differenzieren.

Wichtigste Erkenntnisse des Berichts

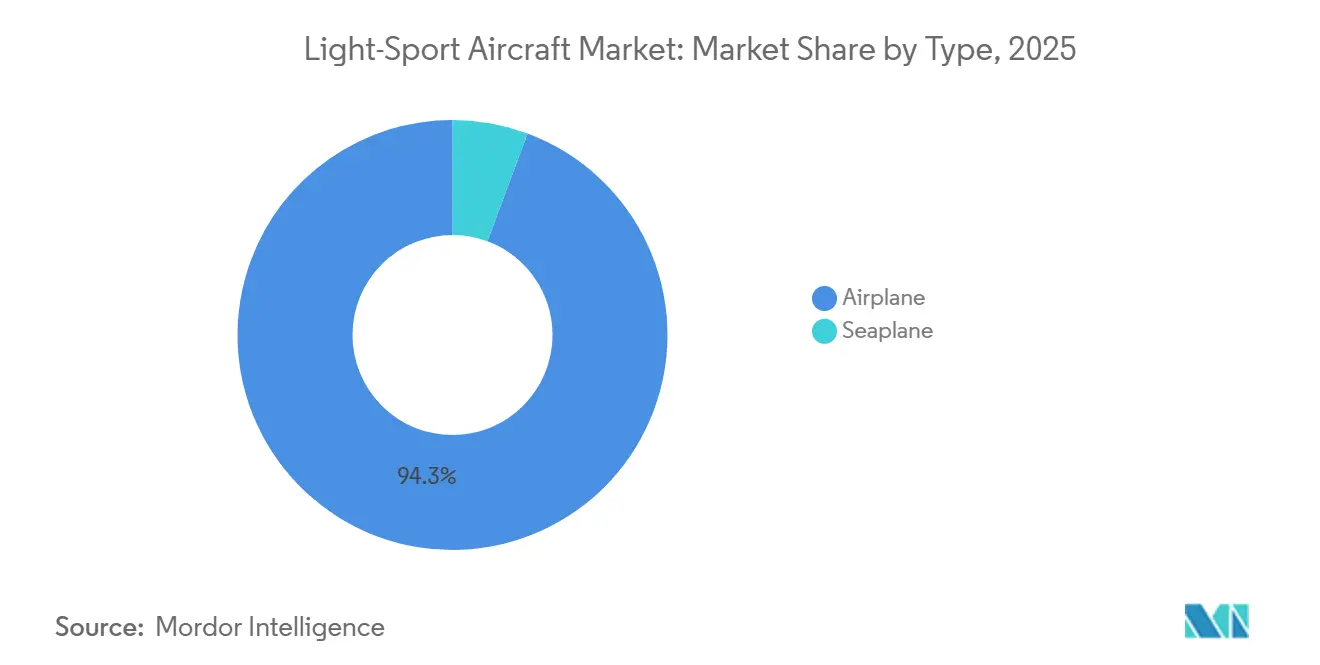

- Nach Typ führten Flugzeuge den Markt für Leichtluftfahrzeuge mit einem Anteil von 94,32 % im Jahr 2025 an; Wasserflugzeuge werden bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen.

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2025 einen Anteil von 90,45 % am Markt für Leichtluftfahrzeuge; elektrischer Antrieb wird bis 2031 voraussichtlich mit einer CAGR von 14,43 % wachsen.

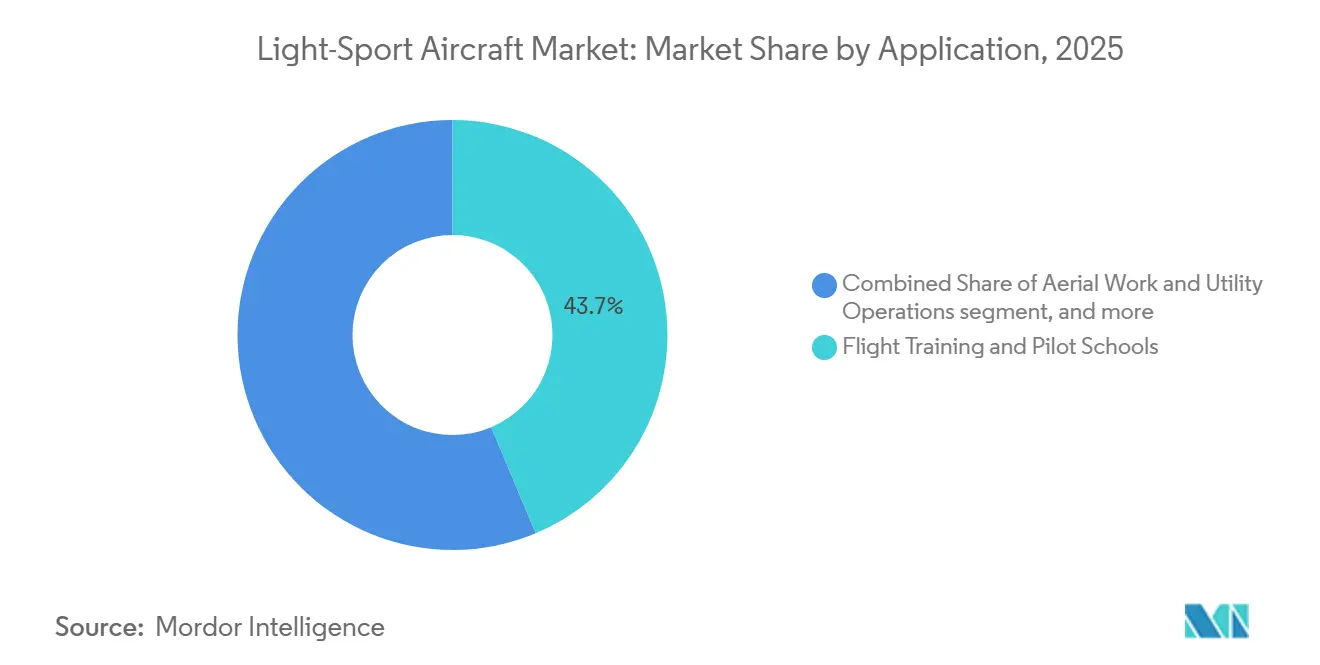

- Nach Anwendung entfielen auf Flugausbildung und Pilotenschulen im Jahr 2025 ein Anteil von 43,67 % am Markt für Leichtluftfahrzeuge; Luftarbeit und Versorgungsbetrieb werden bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen.

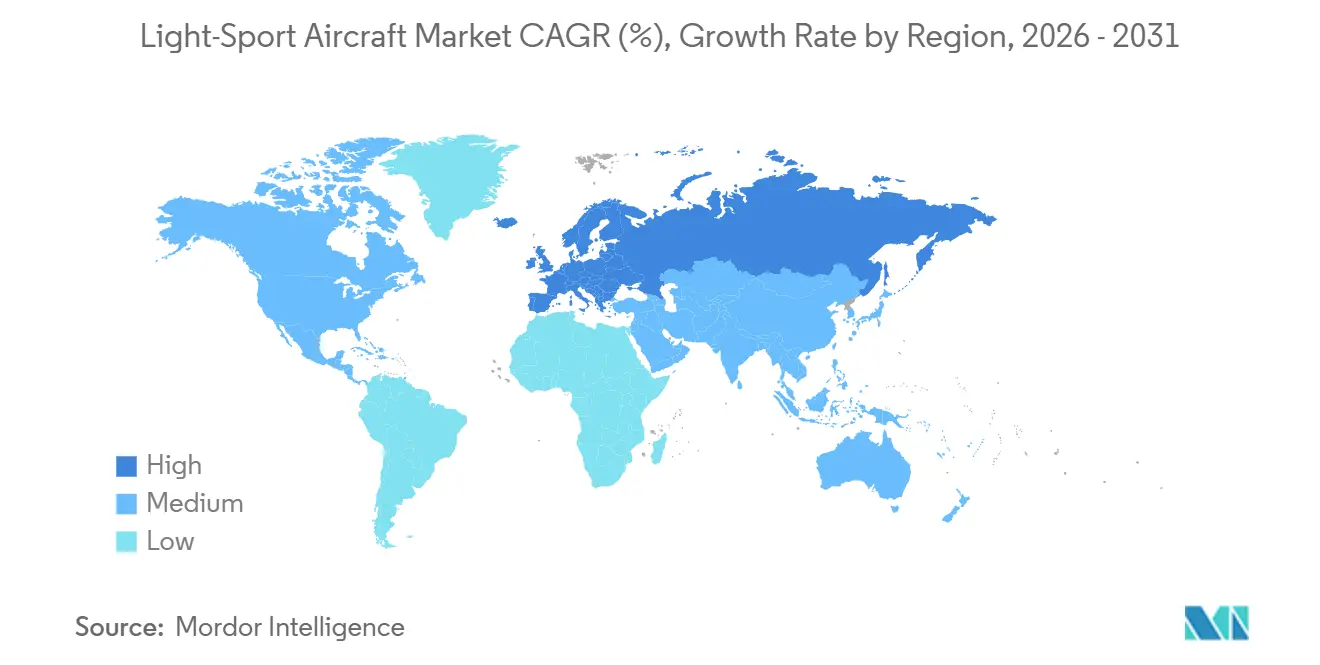

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,03 % am Markt für Leichtluftfahrzeuge; Europa wird bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Leichtluftfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Endgültige MOSAIC-Regel erweitert LSA-Fähigkeiten und Sportpilotenprivilegien | +2.3% | Global, am stärksten in Nordamerika und Europa; Übertragung auf Asien-Pazifik durch gegenseitige Zertifizierungsanerkennung | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Flugausbildung und Flottenemeuerung begünstigen kostengünstige LSA-Trainingsflugzeuge | +1.8% | Nordamerika (primär), Europa und Asien-Pazifik (aufstrebende Zentren in Indien, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Verbundwerkstoffe für Flugzeugzellen und moderne Avionik senken Betriebskosten und verbessern die Sicherheit | +1.2% | Global; stärkste Akzeptanz in Trainingsflotten (Nordamerika, Europa) und eigenbetriebenen Segmenten | Langfristig (≥ 4 Jahre) |

| Erweiterung von BasicMed und Sportpilotenwege verbreitern den berechtigten Pilotenpool | +0.9% | Vereinigte Staaten (BasicMed), Kanada (Anerkennungswege); begrenzte EASA-Äquivalenz | Mittelfristig (2–4 Jahre) |

| Übergangswege für bleifreies Flugbenzin (Flottenfreigaben) reduzieren das Risiko für Motorbetrieb | +0.8% | Vereinigte Staaten (Mandat 2030), Alaska (2032); paralleler Übergang in Kanada und Europa nach FAA-Vorgabe | Mittelfristig (2–4 Jahre) |

| Begrenzte Luftarbeitsfreigaben unter MOSAIC schaffen neue Einnahmequellen | +0.5% | Nordamerika, Australien (Landwirtschaft/Infrastrukturüberwachung); regulatorische Klarheit in der EU noch ausstehend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Endgültige MOSAIC-Regel erweitert LSA-Fähigkeiten und Sportpilotenprivilegien

Die endgültige MOSAIC-Regel der FAA vom Juli 2025 ersetzt vorschreibende Gewichtsgrenzen durch einen kalibrierten Überziehgeschwindigkeitsschwellenwert VS1 von 59 Knoten für Sportpiloten und einen VS0 von 61 Knoten für nach Juli 2026 zugelassene Luftfahrzeuge, was eine breitere Luftfahrzeugberechtigung und betriebliche Flexibilität ermöglicht. Die Regel genehmigt Konfigurationen mit vier Sitzen, einziehbares Fahrwerk, verstellbare Propeller und Nachtbetrieb, vorbehaltlich entsprechender Berechtigungen und des Gesundheitsstatus im Rahmen des neuen Regelwerks.[1]Federal Aviation Administration, „Modernisierung der Sonderlufttüchtigkeitszertifizierung”, Federal Register, federalregister.gov Die Änderung erweitert sofort den Pool der für Sportpiloten geeigneten Luftfahrzeuge, wobei Verbandsanalysen darauf hinweisen, dass ein großer Teil der älteren einmotorigen Kolbenflugzeuge nun aufgrund von Leistungskriterien statt aufgrund früherer Gewichtsgrenzen unter die Sportpilotenprivilegien fällt. Herstellererklärungen und Produktaktualisierungen zeigen eine rasche Anpassung, einschließlich amphibischer und fortschrittlicher Avionik-Varianten, die vom leistungsbasierten Ansatz profitieren. Die gestaffelten Inkrafttretensdaten, mit Aktualisierungen für Pilotenausbildung und Wartungspersonal Ende 2025 und Änderungen der Lufttüchtigkeitszertifizierung im Jahr 2026, schaffen einen überschaubaren Übergangszeitraum für Schulen und OEMs zur Anpassung von Flotten und Produktionsplanung.

Nachfrage nach Flugausbildung und Flottenemeuerung begünstigen kostengünstige LSA-Trainingsflugzeuge

Trainingsschulen mit hoher Auslastung erweitern weiterhin ihre Flotten mit modernen, kostengünstigen Plattformen und sichern so kurzfristige Auftragsbücher und Linienauslastung für LSA-orientierte OEMs. Die Flottenbeschaffung im Jahr 2025 und Anfang 2026 konzentrierte sich auf Trainingsflugzeuge mit Glasscheibencockpit und mehrmotorige Typen zur Unterstützung des Fortschritts von Einsteigerzertifikaten bis hin zu gewerblichen Berechtigungen, was den Wert standardisierter Avionik und Wartung bei großen Betrieben signalisiert. OEM-Ankündigungen weisen auf eine erhöhte Trainingskapazität an Schulen in Nordamerika und Europa hin, mit Auslieferungen von ein- und zweimotorigen Trainingsflugzeugen, die innerhalb oder parallel zur erweiterten LSA-Hülle passen. Die Ausrichtung der MOSAIC-Privilegien auf Trainingsprofile, einschließlich Nachtbetrieb mit Berechtigungen, erhöht die Flugzeugnutzbarkeit und Planungsflexibilität an stark frequentierten Schulen. Elektrifizierte Trainingsflugzeuge bieten einen ergänzenden Weg zu Nachhaltigkeitszielen an ausgewählten Standorten, wo kurze Einsätze und Ladeinfrastruktur mit dem Lehrplanbedarf übereinstimmen.

Erweiterung von BasicMed und Sportpilotenwege verbreitern den berechtigten Pilotenpool

Mit Wirkung vom 18. November 2024 wurden die BasicMed-Parameter auf bis zu sieben Insassen und ein maximales Startgewicht von 12.500 Pfund ausgeweitet, während Prüfer für Piloten ermächtigt wurden, Flugprüfungen unter BasicMed durchzuführen, was mit der breiteren Luftfahrzeugberechtigung von MOSAIC übereinstimmt und den Übergang von Sport- zu Privatpilotenprivilegien erleichtert.[2]Federal Aviation Administration, „FAA aktualisiert das BasicMed-Programm”, Federal Aviation Administration, faa.gov Der Weg ermöglicht es Neueinsteigern, unter Sportpilotenprivilegien mit einem Führerschein zu beginnen und dann zu Privatpilotenbetrieb überzugehen, während sie die periodischen Arztuntersuchungs- und Online-Bildungsanforderungen von BasicMed erfüllen. Diese Ausrichtung reduziert die Abwanderung aufgrund medizinischer Hürden für Piloten, die die BasicMed-Anforderungen erfüllen, und rationalisiert Ausbildungsinvestitionen über Zertifikate hinweg. Der kombinierte Effekt vergrößert die adressierbare Basis von Freizeit- und karriereorientierten Piloten, die rechtmäßig eine breitere Palette von Luftfahrzeugen innerhalb einer LSA-relevanten Leistungshülle betreiben können. Schulen und Clubs profitieren von der Kontinuität der Ausbildung zwischen Sport- und Privatpilotenwegen, was die Flottenauslastung und die Aussichten auf Schülerbindung verbessert.

Verbundwerkstoffe für Flugzeugzellen und moderne Avionik senken Betriebskosten und verbessern die Sicherheit

Kohlefaser- und fortschrittliche Verbundwerkstoffstrukturen reduzieren das Gewicht der Flugzeugzelle bei gleichzeitiger Beibehaltung der Festigkeit, liefern Kraftstoffeinsparungen und höhere Nutzlasten, die in die Leistungskriterien von MOSAIC passen. Werksproduktion und Bauunterstützungsoptionen haben sich für beliebte Modelle weiterentwickelt und bieten standardisierte Glasscheibenpanele, ADS-B-Konformität und Autopilotfunktionen, die mit Ausbildungs- und Sicherheitsanforderungen übereinstimmen. Sicherheitsorientierte Designs umfassen integrierte Anstellwinkelanzeige und spinresistente Konfigurationen auf ausgewählten amphibischen Plattformen, die die Ausbildungskonsistenz und das Risikomanagement im Einsteigersegment unterstützen können. Versicherer haben darauf hingewiesen, dass dokumentierte Sicherheitsmerkmale und moderne Avionik zu Prämienvorteilen für gut betriebene Flotten beitragen können, insbesondere in Kombination mit wiederkehrender Ausbildung und Hangarunterbringung. OEM-Roadmaps, die Verbundwerkstoffbau, moderne Avionik und konforme Leistungshüllen kombinieren, sind positioniert, um Ersatzzyklen an Schulen und Flugclubs zu erfassen, da MOSAIC berechtigte Modelle erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei Motoren, Avionik und Verbundwerkstoffen | -1.1% | Global (Rotax-Motoren, Garmin-Avionik); akut in der EU aufgrund der Ukraine-Verlagerung, Asien-Pazifik bei Importen | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Versicherungen und Prämienbelastung für GA/LSA-Betreiber | -0.6% | Nordamerika (streitanfällige Rechtsprechungen), Global (rückversicherungsgetriebene Verhärtung) | Kurzfristig (≤ 2 Jahre) |

| Ausdauer- und Ladegrenzen elektrischer LSA schränken den Trainingsausstoß ein | -0.3% | Akzeptanzpunkte: Europa (Velis Electro-Flotten), Nordamerika (Schulen mit früher Akzeptanz) | Langfristig (≥ 4 Jahre) |

| Luftraum- und VFR/Tages-Beschränkungen begrenzen den Nutzen in dichten Korridoren | -0.2% | Europa (Klasse A/B-Beschränkungen), US-Küstenkorridore (New York, Los Angeles); weniger schwerwiegend in ländlichen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Versicherungen und Prämienbelastung für GA/LSA-Betreiber

Luftfahrtversicherer haben für 2026 eine moderate Verhärtung signalisiert, wobei die besten Preise für Betreiber verfügbar sind, die saubere Schadensbilanzen, strukturierte wiederkehrende Ausbildung und dokumentierte Sicherheitsmerkmale über Flotten hinweg aufrechterhalten. Die Prämienunterschiede spiegeln oft die Gesamtflugzeit des Piloten, die Zeit im Typ, die Aktualität der Ausbildung und die Ausrüstungsniveaus des Luftfahrzeugs wider, mehr als den spezifischen medizinischen Zertifizierungsweg, was die Unsicherheit für Betreiber verringert, die sich an MOSAIC- und BasicMed-Schnittstellen anpassen. Die Ratenstreuung bleibt für neue Betriebe ohne Schadenshistorie oder für höhere Rumpfwerte bemerkenswert, was zu erhöhten Basissätzen führen kann, bis Betreiber über die Zeit eine stabile Sicherheitsleistung nachweisen. Dokumentierte Minderungsmaßnahmen wie Hangarunterbringung, definierte Aktualitätsstandards und moderne Avionik qualifizieren sich oft für Gutschriften, die den breiteren Marktdruck teilweise ausgleichen. Die Gesamtimplikation für den Markt für Leichtluftfahrzeuge ist, dass professionell verwaltete Flotten die Versicherungsinflation eindämmen können. Gleichzeitig sehen sich gelegentliche oder neu gegründete Betriebe einer höheren Hürde gegenüber, um die bestmöglichen Preise zu erzielen.

Lieferkettenengpässe bei Motoren, Avionik und Verbundwerkstoffen

Geopolitische und industrielle Einschränkungen haben die Vorlaufzeiten für kritische Teilsysteme und Materialien in den letzten Zyklen verlängert, wobei spezifische OEM-Verlagerungen und Kapazitätsanpassungen die anhaltende Fragilität in bestimmten Wertschöpfungskettenebenen veranschaulichen. Produktionslinien, die stärker vertikal integrieren oder halbautomatisierte Kapazitäten für Motoren oder Schlüsselkomponenten hinzufügen, können Nachfrageschwankungen besser abpuffern, die auf regulatorische Änderungen wie MOSAIC folgen. Flugzeugzellenhersteller, die Einrichtungen erweitern und Slots im Voraus buchen, signalisieren Nachfragesichtbarkeit, müssen jedoch mit Avionik- und Motorenlieferanten koordinieren, um zu verhindern, dass Kit-Zuteilungen die Auslieferung fertiger Luftfahrzeuge verzögern. Für Betreiber und Schulen kann Teileknappheit oder verzögerte Avioniklieferungen die Ausfallzeiten verlängern und den Trainingsausstoß sowie Auslastungsziele beeinträchtigen. Da Lieferanten die Produktion in Europa und Nordamerika durch gezielte Investitionen hochfahren, reduziert sich das Risiko über einen mehrjährigen Zeitraum. Taktische Planung und diversifizierte Beschaffung bleiben jedoch im Markt für Leichtluftfahrzeuge ratsam.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Flugzeuge dominieren, Wasserflugzeuge gewinnen an Dynamik

Flugzeuge hatten im Jahr 2025 einen Marktanteil von 94,32 %, den höchsten Anteil aller Typen im Markt für Leichtluftfahrzeuge, während Wasserflugzeuge bis 2031 voraussichtlich mit einer CAGR von 7,78 % von einer kleineren installierten Basis aus wachsen werden. Das Profil spiegelt umfangreiche landbasierte Trainingsflotten und hohe Einsatzzuverlässigkeit auf befestigten und Grasstreifen wider, mit eingebetteter Infrastruktur an Schulen und Clubs in Nordamerika und Europa. OEM-Versanddaten zeigen bedeutende Volumina für konventionelle Konfigurationen, unterstützt durch breite Vertrautheit bei Ausbildern und Wartungsteams. Amphibische Plattformen fügen in Küstenregionen und Freizeitkorridoren unterschiedliche Anwendungsfälle hinzu und profitieren von MOSAIC's Leistungsrahmen, der Überziehgeschwindigkeitsparameter für die Betriebsgenehmigung gegenüber früheren Gewichtsgrenzen bevorzugt. Ein führendes amphibisches Modell erhöhte 2024 sein Abfluggewicht und betont spinresistente Eigenschaften, was es als Premium-Nischenwahl für Betreiber positioniert, die Wasserzugang und Sicherheitssysteme schätzen.

Die Wachstumsaussichten für Wasserflugzeuge spiegeln unterdurchdrungene Küsten-, Seenland- und Inselrouten wider, wo der Wasserzugang längere Überlandstrecken oder begrenzte Oberflächeninfrastruktur ersetzen kann. Mit MOSAIC's Flexibilität rund um leistungsbasierte Standards verbessern zukünftige Vier-Sitz-Konfigurationen und erweiterte Ausrüstungsoptionen die Missionsvielzahl, wo Start- und Landeflächen durch die Geografie eingeschränkt sind. Für Landflugzeuge konzentriert sich die Marktgrößenerzählung im Markt für Leichtluftfahrzeuge auf Trainingszyklusstabilität, hohe Flugzeugzellenauslastung und standardisierte Avionik, die Unterricht und Wartungsplanung im großen Maßstab rationalisieren. Das Zusammenspiel zwischen diesen Teilsegmenten unterstützt einen Portfolioansatz für Schulen und Eigentümerbetreiber, die je nach Saison, Mission und Region zwischen befestigten Streifen und Wasserstandorten wechseln. Die Versandkonzentration im Jahr 2025 bei einer Handvoll Marken unterstreicht die Bedeutung des Kundendiensts nach dem Verkauf und der Verfügbarkeit von Ersatzteilen für die Aufrechterhaltung der Betriebszeit bei Land- und Wasseroperationen.

Nach Antriebsart: Elektrisch steigt auf, während Verbrennungsmotor Marktanteil hält

Verbrennungsmotoren hielten im Jahr 2025 einen Marktanteil von 90,45 % und behaupteten ihre führende Position im Markt für Leichtluftfahrzeuge, was ihre Betankungsgeschwindigkeit, Reichweite und etablierten Wartungsnetzwerke widerspiegelt. Elektrischer Antrieb wird bis 2031 voraussichtlich mit einer CAGR von 14,43 % wachsen, angetrieben durch typzertifizierte elektrische Trainingsflugzeuge, die neue nationale Märkte erschließen, und zertifizierte Motoren, die mit integrierten Leistungselektroniken die Produktionsreife erreichen. Verbrennungsmotorplattformen behalten eine starke Attraktivität in Trainingsumgebungen, die schnelle Umrüstungen und konsistente Einsatzlängen erfordern, wobei die Mehrbrennstoffkapazität bei ausgewählten modernen Motoren bleifreie Übergänge parallel zu regulatorischen Meilensteinen unterstützt. Elektrische Trainingsflugzeuge liefern überzeugende Lärm- und Emissionsprofile für städtische oder lärmempfindliche Flugplätze, und frühe Anwender richten sie auf kurze Lehrpläne und lokale Platzrunden aus, wo die Infrastruktur wiederholtes Laden innerhalb eines Unterrichtstages unterstützt.

Die Marktanteilsdynamik zwischen Verbrennungsmotor und Elektrisch im Markt für Leichtluftfahrzeuge spiegelt eine zweigleisige Akzeptanz wider, bei der Nachhaltigkeitsziele und gesellschaftliche Akzeptanz Experimente vorantreiben. Gleichzeitig hält der betriebliche Durchsatz die Vorherrschaft des Verbrennungsmotors in Hochstundenprogrammen aufrecht. Zertifizierte Elektromotoren mit starken Leistungsgewichtsverhältnissen positionieren OEMs zur Erkundung von Zwei- bis Vier-Sitz-Anwendungen, was Anwendungsfälle erweitern könnte, wenn Batteriesysteme sich verbessern und Hybridarchitekturen entstehen. Flottenmanager wägen Anschaffungskosten, Infrastruktur und Einsatzbedarf gegen Umwelt- und Reputationsziele ab und gestalten eine gemessene Beschleunigungskurve bei der Elektroakzeptanz über den Prognosezeitraum. Verbrennungsmotor bleibt der Standard für Überlandtrainingssegmente und aufeinanderfolgende Planung. Gleichzeitig werden elektrische Gewinne bei Platzrundenarbeit und Gemeinschaftsengagement-Initiativen an Einrichtungen mit Netzkapazität und Ladelösungen erzielt.

Nach Anwendung: Ausbildung verankert, Luftarbeit beschleunigt

Flugausbildung und Pilotenschulen machten 2025 43,67 % der Nachfrage im Markt für Leichtluftfahrzeuge aus, gemessen am Anwendungsmix, unterstützt durch mehrjährige Flottenprogramme und landesweite Wartungsbasen bei großen Anbietern. Luftarbeit und Versorgungsbetrieb werden bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen, da MOSAIC bestimmte vergütete Operationen genehmigt, wenn diese im Pilotenhandbuch und in der Konformitätserklärung des Luftfahrzeugs dokumentiert sind. Für die Ausbildung helfen standardisierte Glasscheibencockpits und moderne Sicherheitssysteme Schulen, Konsistenz zu wahren und Übergangsprobleme zwischen Luftfahrzeugtypen zu reduzieren, was den Durchsatz über komplexe landesweite Netzwerke hinweg unterstützt. Für die Luftarbeit schaffen erweiterte Anwendungsfälle wie Infrastrukturinspektion und landwirtschaftliche Überwachung schrittweise Flugstunden und Auslastungsmöglichkeiten in Regionen, wo Missionen mit VFR-Tagesbedingungen übereinstimmen.

Die Markterzählung für Luftarbeit im Markt für Leichtluftfahrzeuge präsentiert neue Einnahmemöglichkeiten für lokale Betreiber und kleine Anbieter, die Luftfahrzeuge mit geeigneten Sensoren und Dokumentation ausstatten können, um konforme Missionen zu unterstützen. Die Ausbildung bleibt der größte Anker über alle Anwendungen hinweg aufgrund vorhersehbarer Schülerpipelines und klar definierter Berechtigungsverläufe, die Flottenstandardisierung und Skalenbeschaffung begünstigen. Freizeitbesitz und Clubs liefern weiterhin den Rest der Stunden, wobei MOSAIC's Genehmigungen für Nachtbetrieb mit entsprechenden Berechtigungen die potenziellen Auslastungsfenster unter günstigen Bedingungen erhöhen. Über den Prognosehorizont hinweg unterstützt die Mischung aus Ausbildungsstabilität und Erweiterung der Luftarbeit ein ausgewogenes Wachstumsprofil, da Betreiber Flotten an leistungsbasierte Zertifizierung und schrittweise Missionssätze anpassen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,03 % am Markt für Leichtluftfahrzeuge und wird voraussichtlich von der gestaffelten Umsetzung von MOSAIC in den Bereichen Ausbildung und Lufttüchtigkeit profitieren. Die regulatorische Modernisierung erweitert berechtigte Luftfahrzeuge und Missionen und unterstützt die Flottenaufstockung an Schulen und Mietnetzen. Schulen mit landesweiten Netzwerken haben begonnen, Auslieferungen entsprechend ihren Plänen entgegenzunehmen, was eine stetige Pipeline von Glasscheibencockpit-Trainingsflugzeugen verstärkt. Da BasicMed und MOSAIC konvergieren, können Piloten möglicherweise fließender von Sport- zu Privatpilotenprivilegien übergehen, was die Nutzbarkeit und die Kontinuität der Zeit im Typ für Betreiber verbessert. In den USA und Kanada untermauern regulatorische Validierung und OEM-Unterstützung den Flottenemeuerungszyklus im Markt für Leichtluftfahrzeuge.

Europa wird bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen, unterstützt durch ein robustes OEM-Ökosystem und Dynamik bei der Antriebszertifizierung. Europäische Ausbildungsorganisationen fügen weiterhin ein- und zweimotorige Modelle mit moderner Avionik hinzu, um die Kapazität zu skalieren, geleitet von standardisierten Verfahren für auf Fluglinien ausgerichtete Ausbildungswege. Mit einem von der EASA zugelassenen 125-kW-Elektromotor und durch halbautomatisierte Linien in Frankreich und dem Vereinigten Königreich ermöglichten Produktionskapazitäten haben europäische OEMs und Integratoren einen klaren Weg zur Erweiterung elektrifizierter Optionen für Ausbildungs- und Kurzstreckenmissionen.[3]Safran Electrical & Power, „Safran erhält EASA-Zertifizierung des ersten Elektromotors für neue Luftmobilität”, Safran, safran-group.com Grenzüberschreitende Zertifizierungsstrukturen helfen OEMs, Plattformen breiter einzusetzen, während die Marktreife je nach Flughafeninfrastruktur, Ladekapazität und Ausbildungsdoktrin variiert. Einrichtungserweiterungen und Vorwärtsauftragsdeckung bei führenden Herstellern deuten auf ein nachhaltiges Auftragsvolumen hin, das sich in das Prognosefenster erstreckt.

Asien-Pazifik, Südamerika sowie der Nahe Osten und Afrika machen zusammen den Rest aus, wobei Zertifizierungen und Partnerschaften neue Kanäle für elektrifizierte Trainingsflugzeuge und moderne LSAs öffnen. Das erste nationale Sicherheitszertifikat für ein vollständig elektrisches Leichttrainingsflugzeug in Südkorea hebt Einstiegspunkte für lärmarme Luftfahrzeuge in städtischen oder lärmempfindlichen Lufträumen hervor. Hersteller und Ausbildungsanbieter in Südasien haben direkte Werksvertretungen vorangetrieben und neue Akademien gestartet, um Flottenunterstützung und Ersatzteilreaktionsfähigkeit zu beschleunigen. Regionale Wachstumstrajektorien werden wahrscheinlich die nationale regulatorische Ausrichtung, die Flughafenbereitschaft und die Ausbildungsnachfrage verfolgen, mit schrittweiser Akzeptanz elektrischer Trainingsflugzeuge, wo Infrastruktur und Lehrpläne das Laden über den Tag hinweg unterstützen. Über den Prognosezeitraum profitiert der Markt für Leichtluftfahrzeuge von kaskadierender Akzeptanz, da gegenseitige Zertifizierungsanerkennung und OEM-Unterstützungsnetzwerke in neueren Geografien vertieft werden.

Wettbewerbslandschaft

Der Markt für Leichtluftfahrzeuge bleibt mäßig konzentriert, wobei einige wenige OEMs die Volumina dominieren und mehrere Nischenteilnehmer sich auf Bausätze und regionsspezifische Rollen konzentrieren. Ausbildungsorientierte OEMs priorisieren Glasscheibencockpit-Standardisierung, moderne Verbundwerkstoffe und Unterstützungsnetzwerke, während Premium-Leistungshersteller Sicherheitsmerkmale und Missionsflexibilität betonen. Amphibische Plattformen bedienen weiterhin eine Premium-Nische mit spinresistenten Eigenschaften und erweiterten Missionsprofilen. Strategische Entwicklungen umfassen Kapazitätsaufbau, Zertifizierungsmeilensteine und Vertriebserweiterung. Zertifizierte Elektromotoren und halbautomatisierte Produktionslinien ermöglichen elektrifizierte Trainingsflugzeuge und Kurzstreckenfahrzeuge. Werkserweiterungen und im Voraus gebuchte Produktionsslots zielen darauf ab, die Nachfrage zu erfüllen und Vorlaufzeiten zu stabilisieren. Flugausbildungsorganisationen unterhalten mehrjährige Beschaffungsprogramme, um die Flottenbereitschaft und landesweite Abdeckung sicherzustellen. Nischeneinsteiger innovieren mit Hochdeckerkonfigurationen und Avionik-Upgrades für Hinterland- und STOL-Anwendungsfälle.

Unternehmensstrategien konzentrieren sich auf Produktionskontinuität und geografische Resilienz. Einige OEMs haben die Fertigung diversifiziert, um geopolitische Risiken zu reduzieren und die Versorgungskonsistenz sicherzustellen. Die Erweiterung der direkten Werksvertretung in Wachstumsmärkten verbessert die Betreiberunterstützung und verkürzt Ersatzteilzyklen. Der Markt für Leichtluftfahrzeuge spiegelt einen zweigleisigen Weg wider, bei dem etablierte Akteure Marktanteile verteidigen und Innovatoren neue Möglichkeiten in elektrischen Trainingsflugzeugen, amphibischen Rollen und Hinterlandfähigkeiten vorantreiben.

Marktführer der Leichtluftfahrzeugbranche

Flight Design general aviation GmbH

Van's Aircraft, Inc.

PIPISTREL D.O.O.

ICON Aircraft, Inc.

Costruzioni Aeronautiche TECNAM S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: CubCrafters gab bekannt, dass sein Carbon Cub UL offiziell in die Produktion gegangen ist. Der Carbon Cub UL ist als werksgebautes LSA und als werksunterstütztes experimentelles Amateurbau-Luftfahrzeug (EAB) erhältlich. Er verfügt über fortschrittliche Kohlefaserkonstruktion, moderne Technologie und bemerkenswerte Leistungsfähigkeiten.

- März 2026: Die Canavia Aviation Academy auf den Kanarischen Inseln erhielt ein neues mehrmotoriges P2006T NG. Diese Ergänzung erhöht Canaviasas Tecnam-Flotte auf neun Luftfahrzeuge, bestehend aus sechs P2008JCs und drei P2006Ts.

- Februar 2026: Tecnam gab eine Partnerschaft mit Blue Skies Aviation Solutions (Pvt) Ltd bekannt, um eine neue zugelassene Ausbildungsorganisation in Sri Lanka zu gründen. Um eine Pilotenausbildungskapazität zu entwickeln, hat Blue Skies Aviation eine reine Tecnam-Flotte gewählt, bestehend aus drei P-Mentors und einem P2006T NG.

Berichtsumfang des globalen Marktes für Leichtluftfahrzeuge

Ein Leichtluftfahrzeug (LSA) ist definiert als ein Luftfahrzeug (kein Hubschrauber oder Senkrechtstarterflugzeug) mit einem maximalen Startgewicht von unter 1.320 Pfund (ca. 599 kg). LSAs haben in der Regel einen oder zwei Sitze. Die Marktstudie umfasst keine Segelflugzeuge, Tragschrauber, Leichter-als-Luft-Fahrzeuge, motorisierte Fallschirme oder gewichtsverlagernde Steuerungsflugzeuge.

Der Markt für Leichtluftfahrzeuge ist nach Typ, Antriebsart, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Flugzeug und Wasserflugzeug segmentiert. Nach Antriebsart ist der Markt in konventionellen Verbrennungsmotor, Hybrid-Elektrisch und Elektrisch klassifiziert. Nach Anwendung ist der Markt in Flugausbildung und Pilotenschulen, Privat-/Freizeitbesitz, Luftarbeit und Versorgungsbetrieb sowie Miet-/Flugclubs segmentiert. Der Bericht deckt auch die Größen und Prognosen für den Markt für Leichtluftfahrzeuge in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Flugzeug |

| Wasserflugzeug |

| Konventioneller Verbrennungsmotor |

| Hybrid-Elektrisch |

| Elektrisch |

| Flugausbildung und Pilotenschulen |

| Privat-/Freizeitbesitz |

| Luftarbeit und Versorgungsbetrieb |

| Miet-/Flugclubs |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Flugzeug | ||

| Wasserflugzeug | |||

| Nach Antriebsart | Konventioneller Verbrennungsmotor | ||

| Hybrid-Elektrisch | |||

| Elektrisch | |||

| Nach Anwendung | Flugausbildung und Pilotenschulen | ||

| Privat-/Freizeitbesitz | |||

| Luftarbeit und Versorgungsbetrieb | |||

| Miet-/Flugclubs | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des Marktes für Leichtluftfahrzeuge bis 2031?

Der Markt für Leichtluftfahrzeuge wird voraussichtlich von USD 1,68 Milliarden im Jahr 2026 auf USD 2,32 Milliarden bis 2031 bei einer CAGR von 6,71 % wachsen, unterstützt durch MOSAIC-getriebene Berechtigungserweiterung, Ausbildungsnachfrage und selektive Elektrifizierung.

Wie verändert MOSAIC, welche Luftfahrzeuge für Sportpilotenprivilegien in Frage kommen?

MOSAIC ersetzt Gewichtsobergrenzen durch leistungsbasierte Überziehgeschwindigkeitskriterien, genehmigt mehr Konfigurationen einschließlich vier Sitze und bestimmter Ausrüstung und ermöglicht Nachtbetrieb mit entsprechenden Berechtigungen und Gesundheitsstatus im Rahmen des aktualisierten Regelwerks.

Welche Segmente wachsen am schnellsten im Markt für Leichtluftfahrzeuge?

Wasserflugzeuge und elektrischer Antrieb werden den Kategoriedurchschnitt voraussichtlich übertreffen, mit prognostizierten CAGRs von 7,78 % bzw. 14,43 % bis 2031, während Verbrennungsmotoren aufgrund des Trainingsausstoßes und der Reichweite die größte installierte Basis behalten.

Warum bleibt die Flugausbildung die größte Anwendung in diesem Markt?

Trainingsflotten profitieren von standardisierten Glasscheibencockpits, starker OEM-Unterstützung und klaren Berechtigungsverläufen, während große Schulen weiterhin Flotten und Wartungsnetzwerke skalieren, um stetige Schülerpipelines zu bedienen.

Wo ist das regionale Wachstum für den Markt für Leichtluftfahrzeuge am stärksten?

Europa zeigt die schnellste prognostizierte regionale CAGR bis 2031, unterstützt durch Antriebszertifizierungen und OEM-Einrichtungserweiterungen, während Nordamerika die größte Basis und den unmittelbarsten regulatorischen Auftrieb durch MOSAIC behält.

Was sind die wichtigsten betrieblichen Hemmnisse für Betreiber, die elektrische LSAs einführen?

Ausdauer und Ladezyklen schränken derzeit den Trainingsausstoß auf kürzere Einsätze und strukturierte Zeitpläne an Flugplätzen mit angemessener Infrastruktur ein, was elektrische Trainingsflugzeuge für Hochstundenprogramme komplementär zu Verbrennungsmotorflotten hält.

Seite zuletzt aktualisiert am: