Marktgröße und Marktanteil für Jet-Charter-Dienste im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

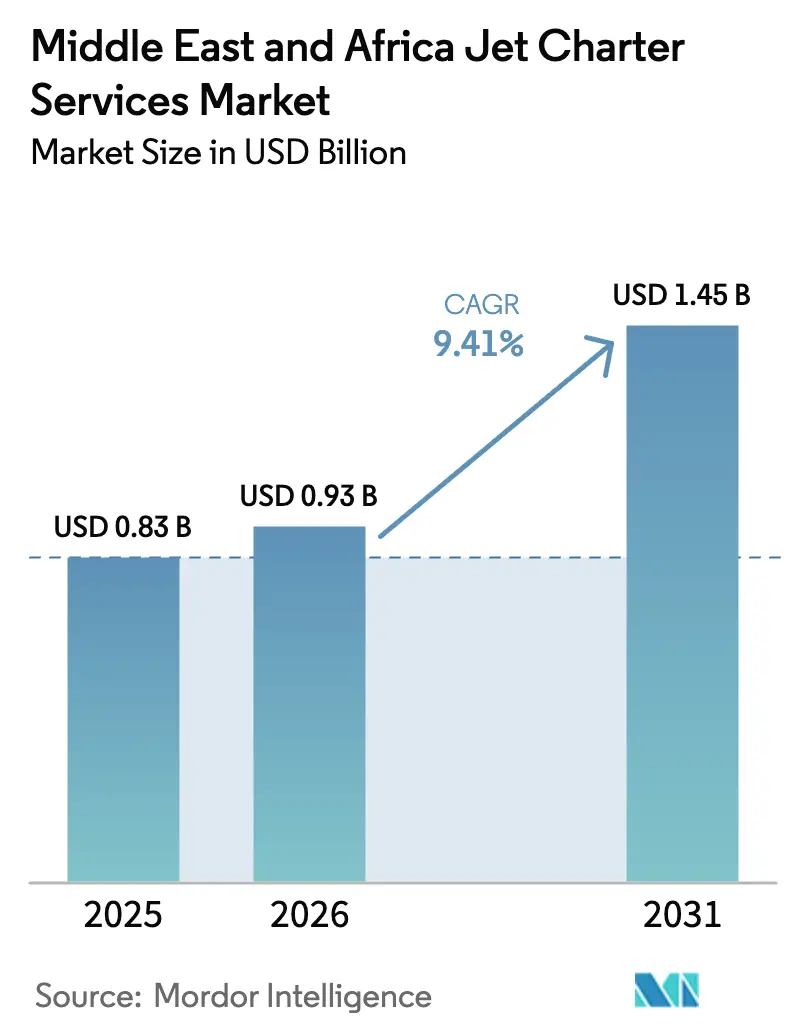

| Marktgröße im Basisjahr (2025) | 0.83 Milliarden US-Dollar |

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.41% CAGR |

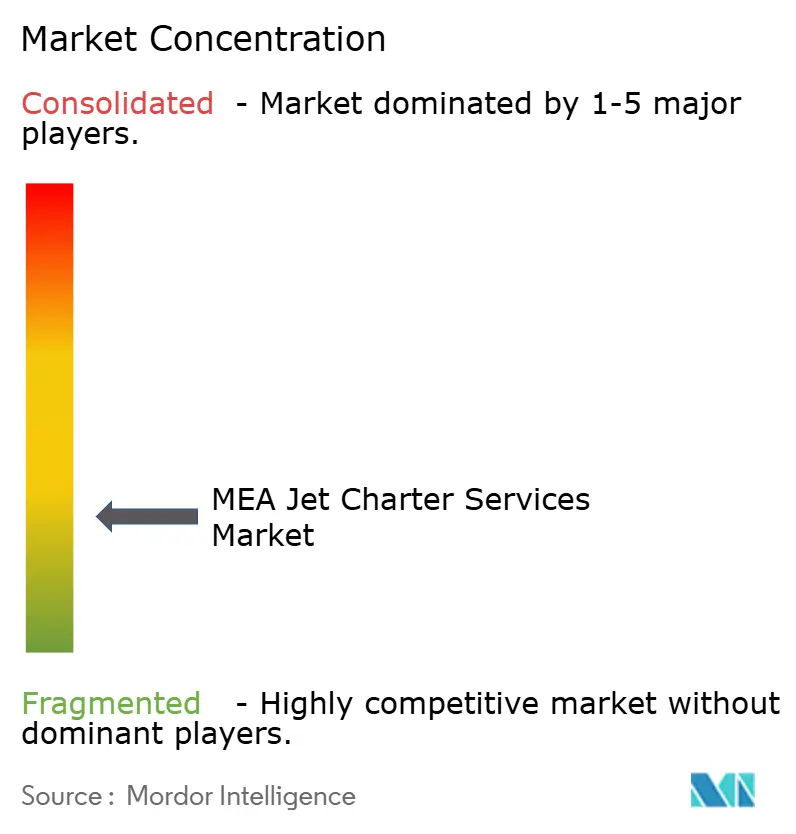

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Jet-Charter-Dienste im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Jet-Charter-Dienste im Nahen Osten und Afrika wird voraussichtlich von USD 0,83 Milliarden im Jahr 2025 auf USD 0,93 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,41 % über den Zeitraum 2026–2031 USD 1,45 Milliarden erreichen. Großflugzeuge dominierten die Nachfrage im Jahr 2025 aufgrund des grenzüberschreitenden Geschäftsreisebedarfs im Golf, in Afrika und in Europa, während mittelgroße Jets am schnellsten wachsen dürften, da die Liberalisierung des saudischen Inlandsmarktes häufige innerhalb des GCC-Raums stattfindende Pendelflüge ermöglicht, die keine ultragroße Reichweite erfordern. Betreiber verlagern sich auf digital gestützte Buchungen und Vorauszahlungsprogramme, da Plattformen wie XO die Transparenz und Verfügbarkeit verbessern und dadurch die Wiedernutzung unter Geschäftsreisenden im gesamten Markt erhöhen. Neu errichtete FBOs in den Vereinigten Arabischen Emiraten und Saudi-Arabien schaffen zusätzliche Kapazitäten für private Terminals und Hangars, verkürzen die Bodenzeiten und entlasten die Slot-Engpässe an den Hauptdrehkreuzen, was ein nachhaltiges Wachstum im Laufe des Jahrzehnts unterstützt. Steigende HNWI-Zahlen im Golf und das Wachstum der Millionärsbasis in Afrika erweitern den adressierbaren Kundenstamm, während Talentengpässe und Kraftstoffvolatilität weiterhin Gegenwind darstellen, den Betreiber bei der Preisgestaltung und Planung berücksichtigen müssen.

Wichtigste Erkenntnisse des Berichts

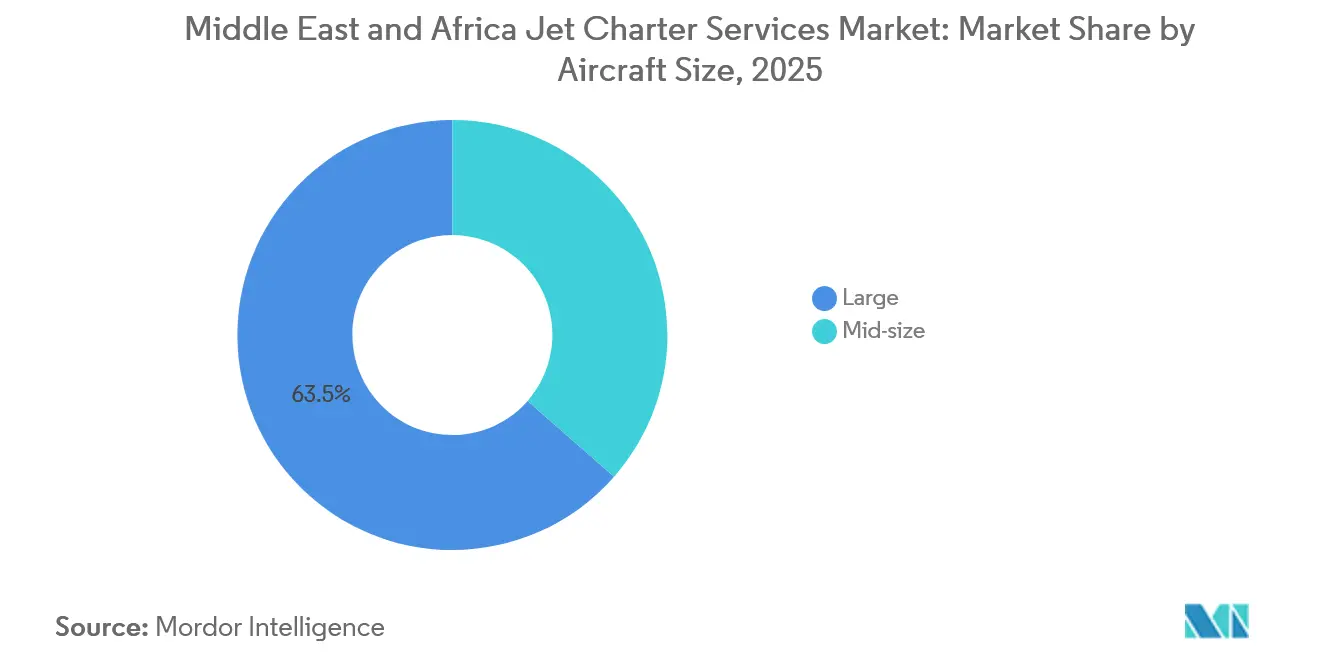

- Nach Flugzeuggröße dominierten Großjets den Markt und machten 2025 63,54 % des Umsatzes aus. Mittelgroße Jets werden bis 2031 voraussichtlich mit einem CAGR von 10,45 % wachsen, angetrieben durch die Öffnung saudischer Inlandsrouten für ausländische Betreiber.

- Nach Servicemodell entfiel auf das bedarfsgesteuerte Charter-Servicemodell im Jahr 2025 ein Anteil von 72,40 % an der Marktgröße für Jet-Charter-Dienste im Nahen Osten und Afrika. Die Jet-Card-Mitgliedschaft wird bis 2031 voraussichtlich mit einem CAGR von 12,87 % wachsen, unterstützt durch digitale Plattformen, die Reibungsverluste reduzieren und Verfügbarkeit sicherstellen.

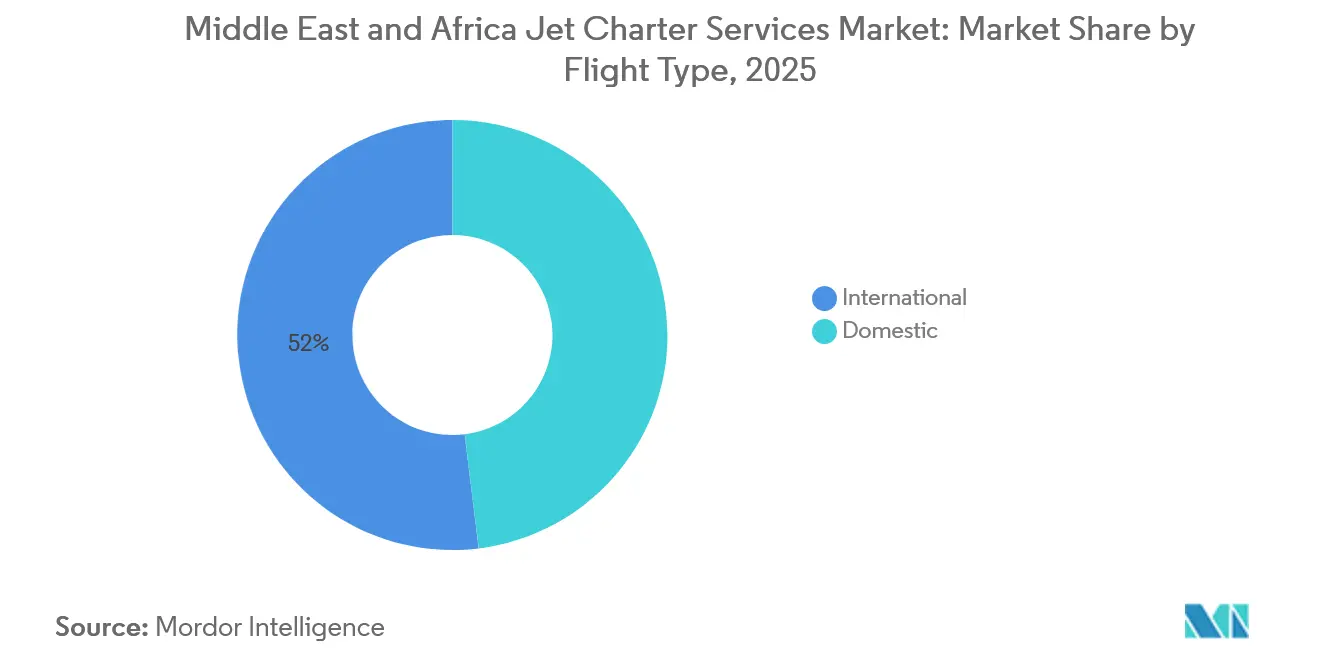

- Nach Flugtyp entfielen auf internationale Flüge im Jahr 2025 51,95 % des Marktes für Jet-Charter-Dienste im Nahen Osten und Afrika. Inlandsrouten werden bis 2031 voraussichtlich mit einem CAGR von 11,40 % wachsen.

- Nach Endnutzer entfielen auf Unternehmen und KMU im Jahr 2025 41,25 % des Marktes. Sport- und Unterhaltungsbuchungen werden bis 2031 voraussichtlich mit einem CAGR von 11,80 % wachsen, angetrieben durch Veranstaltungen wie die Expo 2030 Riad und die FIFA-Weltmeisterschaft 2034.

- Nach Geografie hielt der Nahe Osten im Jahr 2025 einen Anteil von 75,45 % an der Marktgröße. Die Region wird voraussichtlich das schnellste Wachstum erzielen, mit einem CAGR von 9,87 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Jet-Charter-Dienste im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende HNWI- und UHNWI-Bevölkerung im GCC und in wichtigen afrikanischen Volkswirtschaften | +2.8% | GCC-Kernregion, Südafrika, Marokko, Mauritius | Mittelfristig (2–4 Jahre) |

| Regulatorische Liberalisierung des saudischen Inlands-Charter-Marktes | +1.9% | Saudi-Arabien, Ausstrahlungseffekte auf Kuwait und Oman | Kurzfristig (≤ 2 Jahre) |

| Ausbau zweckgebauter FBO- und Privatterminalkapazitäten in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Katar | +1.6% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Rasche Einführung digitaler und App-basierter Buchungsplattformen | +1.2% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Boom bei Gruppenchartern für Großveranstaltungen | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Bahrain | Mittelfristig (2–4 Jahre) |

| Energie-Megaprojekte in Namibia, Angola und Senegal, die standortbezogene Charter-Flüge auslösen | +0.7% | West- und Südafrika, Ausstrahlungseffekte auf Drehkreuze in Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende HNWI- und UHNWI-Bevölkerung im GCC und in wichtigen afrikanischen Volkswirtschaften

Das HNWI-Wachstum im gesamten Golf erweitert den Käuferkreis für Premium-Bedarfs- und Programmcharter. Der Anstieg des HNWI- und UHNWI-Vermögens im GCC und in Afrika, gestützt durch staatliche Vermögenswerte in Höhe von USD 7,3 Billionen und private Kapitalzuflüsse von USD 9,36 Milliarden, befeuert eine beispiellose Nachfrage nach privater Luftfahrt. Wachsender Wohlstand, Investitionen in Luxusimmobilien und grenzüberschreitende Mobilität treiben hochfrequente Privatreisen über regionale und globale Drehkreuze hinweg an.[1]Quelle: Knight Frank Research, „The Private Capital Report 2025”, Knight Frank, knightfrank.com Die Vereinigten Arabischen Emirate werden bis 2025 voraussichtlich 9.800 Millionäre anziehen, was das Potenzial für die wiederholte Nutzung von Jet-Cards und auf Dubai und Abu Dhabi ausgerichteten Unternehmens-Shuttle-Programmen erhöht. In Afrika wird die Millionärsbevölkerung von 122.500 Personen voraussichtlich im nächsten Jahrzehnt um 65 % wachsen, wobei Südafrika 41.100 HNWIs und Marokko im Jahr 2025 auf 7.500 Millionäre ansteigt, was multipolare Nachfragezentren unterstreicht, die die Golf-Drehkreuze ergänzen. Die regionale Vermögensexpansion trägt zu kontinentübergreifenden Reiserouten bei, da Family Offices und Unternehmen Investitionen nach Afrika, Europa und Asien verlagern, was Privatchartern für komplexe Mehretappenreisen innerhalb des Marktes für Jet-Charter-Dienste im Nahen Osten und Afrika begünstigt. Die steigende Vermögensdichte in den GCC-Hauptstädten treibt auch Flottenaufrüstungen auf neuere Jets mit größeren Kabinen voran und unterstützt Betreiberstrategien, die Konnektivität und Concierge-Dienste bündeln, um Premium-Erträge zu sichern.

Regulatorische Liberalisierung des saudischen Inlands-Charter-Marktes

Saudi-Arabien hob im Mai 2025 die Kabotage-Beschränkungen auf, öffnete den Inlands-Charter-Markt für ausländische Betreiber und verlagerte die Nachfrage hin zu hochfrequenten Mehretappen-Reiserouten im Rahmen eines einzigen Vertrags. Die Politikänderung steht im Einklang mit der Allgemeinen Luftfahrt-Roadmap, die bis 2030 eine private Luftfahrtindustrie im Wert von USD 2 Milliarden anstrebt, sowie mit neuen dedizierten Flughäfen und Terminals für die Geschäftsluftfahrt, die die Dichte der Inlandsrouten erhöhen werden. Die Geschäftsjet-Aktivität in Saudi-Arabien war bereits 2024 gestiegen, ein Signal für latente Nachfrage, die die Liberalisierung nun in den adressierbaren Markt für Jet-Charter-Dienste im Nahen Osten und Afrika überführt. VistaJet wurde im August 2025 als erster ausländischer Betreiber für Inlandsflüge zugelassen und verzeichnete im ersten Halbjahr 2025 ein starkes Wachstum bei saudischen Mitgliedern, was einen First-Mover-Vorteil in einem neu geöffneten Segment demonstriert. Air Charter Service eröffnete im September 2025 sein Büro in Riad, um die Nachfrage nach Unternehmens-Shuttle-Diensten zu erschließen, was die rasche Mobilisierung der Branche nach dem regulatorischen Wandel widerspiegelt.[2]Quelle: Air Charter Service, „Air Charter Service Opens First Office in Saudi Arabia, and 39th Globally”, Air Charter Service News, aircharter.co.uk

Ausbau zweckgebauter FBO- und Privatterminalkapazitäten in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Katar

Neue FBOs und Privatterminals in den Vereinigten Arabischen Emiraten und Saudi-Arabien schaffen zusätzliche Hangar- und Passagierkapazitäten, verkürzen die Abfertigungszeiten und entlasten die kommerziellen Terminals. Gama Aviation eröffnete im Januar 2026 das USD 65 Millionen teure Sharjah Business Aviation Centre mit einem großen Hangar und einem VIP-Terminal und schuf damit eine praktische Alternative zum slot-beschränkten Dubai International für Privatflüge. Der internationale Flughafen Ras Al Khaimah baut einen Komplex für die private Luftfahrt, um die Abflugoptionen für Nutzer der Geschäftsluftfahrt in den Vereinigten Arabischen Emiraten weiter zu diversifizieren. Dubai World Central baut seine Infrastruktur für die Geschäftsluftfahrt nach einem Anstieg der Bewegungen um 20.289 im Jahr 2025 aus und festigt Dubai South als privaten Luftfahrtmittelpunkt der Region im Markt für Jet-Charter-Dienste im Nahen Osten und Afrika. In Saudi-Arabien umfasst die Erweiterung des King Salman International Airport ein dediziertes Terminal für die private Luftfahrt und VIP-Einrichtungen, die die Kapazität der Geschäftsluftfahrt in der Hauptstadt stärken. Der Hamad International Airport in Katar verfügt über eine allgemeine Luftfahrtinfrastruktur, die Premium-Charter-Flüge im Zusammenhang mit Großveranstaltungen unterstützt und das Flottenwachstum von Qatar Executive ergänzt.

Rasche Einführung digitaler und App-basierter Buchungsplattformen

Digitale Plattformen verkürzen die Angebotszeiten und ermöglichen Echtzeit-Preisgestaltung, was die Art und Weise verändert, wie Unternehmenskäufer und HNWIs auf Charter-Dienste zugreifen. Der XO-Marktplatz von Vista fügte Ende 2025 Funktionen hinzu, die auf Kunden aus dem Nahen Osten zugeschnitten sind, und bündelt eine breite Flugzeugverfügbarkeit, schnelle Angebotserstellung und verbesserte Preistransparenz im gesamten Markt für Jet-Charter-Dienste im Nahen Osten und Afrika. Die Einführung der Sofortbuchungs-App von Elevate Jet im Februar 2026 unterstreicht die wachsende Erwartung an einen Mobile-First-Zugang und schnelle Bestätigungen in der privaten Luftfahrt. Air Charter LLC setzte im Oktober 2025 eine KI-gestützte Buchungsmaschine ein, die die Angebotserstellung und nachfragebasierte Anpassungen automatisiert, Transaktionsreibungen reduziert und konsistente Vorlaufzeiten ermöglicht. Die Integration von VOO in Unternehmensbuchungstools zeigt, dass das Inventar privater Jets in den breiteren Technologie-Stack für Geschäftsreisen integriert wird, um Unternehmensrichtlinien und Berichtsanforderungen zu erfüllen. Auf regionaler Ebene berichtet Vista über einen erheblichen Anteil an internationalen Geschäftsjet-Flügen, was technologiegeführten Betreibern Preissetzungsmacht und Netzwerkvorteile gegenüber fragmentierten lokalen Brokern verschafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kraftstoffpreisvolatilität und hohe Betriebskosten für Langstreckenflotten | -1.4% | Global, erhöhte Kostenbelastung im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Flughafeninfrastruktur und Genehmigungsverzögerungen in Subsahara-Afrika | -0.9% | Subsahara-Afrika außerhalb der primären Drehkreuze | Langfristig (≥ 4 Jahre) |

| Slot- und Vorfeld-Überlastung an Golf-Drehkreuzen, die die Kapazität in der Hochsaison einschränkt | -0.7% | Dubai, Abu Dhabi, Doha, mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Regionaler Mangel an Piloten und Wartungspersonal | -0.6% | Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kraftstoffpreisvolatilität und hohe Betriebskosten für Langstreckenflotten

Kraftstoffpreisschwankungen belasten weiterhin die Betreibermarge und erschweren die Preisgestaltung für Spot-Charter. US-Daten zeigen, dass die Kosten für Düsentreibstoff pro Gallone im Januar 2026 gegenüber Dezember gestiegen sind, was auf eine anhaltende Volatilität hinweist, die Betreiber in allen Regionen absichern oder über die BTS-Preisgestaltung weitergeben müssen. Der Argus US Jet Fuel Index zeigt ebenfalls höhere Preise an den wichtigsten Drehkreuzen Anfang 2026, was mit engeren Angebots-Nachfrage-Gleichgewichten und Störungen bei der Versorgung mit raffinierten Produkten übereinstimmt (A4A). Der Nahost-Konflikt erhöhte die regionalen Düsentreibstoff-Benchmarks im März 2026. Er weitete die Crack-Spreads aus, was die Kosten für Langstreckenflotten erhöhte, die transkontinentale Flüge durchführen, die im Markt für Jet-Charter-Dienste im Nahen Osten und Afrika üblich sind. Betreiber priorisieren neuere Flugzeuge mit geringerem Kraftstoffverbrauch, um die Margen bei Preisspitzen zu verteidigen und die Programmpreisgestaltung für wiederkehrende Unternehmens- und HNWI-Kunden zu stabilisieren. Mehrjährige Verträge bieten einen Weg, Zuschläge berechenbarer aufzufangen. Gleichzeitig sehen sich reine Spot-Käufer in volatilen Phasen im gesamten Markt für Jet-Charter-Dienste im Nahen Osten und Afrika größeren Schwankungen bei Reiseangeboten gegenüber.

Unzureichende Flughafeninfrastruktur und Genehmigungsverzögerungen in Subsahara-Afrika

Strukturelle Infrastrukturlücken und komplexe Genehmigungsverfahren schränken die adressierbare Nachfrage in Afrika ein, insbesondere außerhalb der primären Drehkreuze. AFRAA weist auf eine erhebliche Finanzierungslücke in der Luftfahrtinfrastruktur bis 2040 hin, die zu Kapazitätsengpässen an vielen Flughäfen führt, die die Zuverlässigkeit von Charter-Flugplänen beeinträchtigen.[3]Quelle: AFRAA, „Masterclass 2: Capturing Rising Africa Travel Demand”, AFRAA, afraa.org Vielen Sekundärstädten fehlt eine effiziente Bodenabfertigung und Technologie, was die Abfertigungszeiten erhöht und die Flugzeugauslastung im Markt für Jet-Charter-Dienste im Nahen Osten und Afrika verringert. Betreiber berichten auch von langen Genehmigungsvorlaufzeiten in wichtigen Märkten wie Südafrika, was konservative Planungspuffer erzwingen und den zeitlichen Mehrwert des Angebots schmälern kann. Investitionspläne an den wichtigsten Drehkreuzen in Südafrika zielen darauf ab, die Kapazität zu verbessern. Die Aufrüstungen konzentrieren sich jedoch weiterhin auf die primären Gateways und nicht auf die Sekundärstädte, in denen Energie- und Safari-Routen wachsen. Das Ergebnis ist eine Zwei-Geschwindigkeiten-Landschaft, in der gut geführte Drehkreuze sich verbessern, während sekundäre Flugfelder für Betreiber, die auf Afrika ausgerichtete Routen im Markt für Jet-Charter-Dienste im Nahen Osten und Afrika bedienen, weiterhin lange Vorlaufzeiten und eine belastbare Notfallplanung erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeuggröße: Mittelgroße Jets gewinnen an Boden, da die Kabotage geöffnet wird

Großflugzeuge führten 2025 mit einem Marktanteil von 63,54 %, da grenzüberschreitende Führungsreisen längere Reichweiten und größere Kabinen für Mehretappenmissionen bevorzugten. Mittelgroße Jets werden bis 2031 voraussichtlich am schnellsten mit einem CAGR von 10,45 % wachsen, da die saudische Inlandsliberalisierung eine stetige Nachfrage nach innerhalb des GCC-Raums stattfindenden Pendelflügen schafft, die Reichweite, Kabinenkomfort und Stundenkosten ausbalancieren. Leichtjets bedienen Nischen-Stadtpaare innerhalb eines einzelnen Landes und kurze regionale Hops. Der Wettbewerb durch häufige Business-Class-Verbindungen kann jedoch den Mehrwert des Charters auf den kürzesten Routen einschränken. Unternehmen, die Standortbesuche in Energiemärkten planen, nutzen mittelgroße Jets, um die Kraftstoffeffizienz und die Dienstzeit zu optimieren und gleichzeitig die Produktivität an Bord aufrechtzuerhalten. FBO-Entwicklungen in Sharjah und Ras Al Khaimah begünstigen hochfrequente Betriebe, die mit Einsatzstrategien für mittelgroße Jets im Markt für Jet-Charter-Dienste im Nahen Osten und Afrika übereinstimmen.

Betreiber positionieren ihre Flotten, um das Wachstum im saudischen Inlands- und grenzüberschreitenden GCC-Flugverkehr zu erschließen, wo die Missionprofile in die Leistungshüllkurven mittelgroßer Jets passen. Das jüngste Engagement von Vista Global für Bombardier Challenger 3500-Flugzeuge stärkt seine Kapazität im mittelgroßen Segment und signalisiert Vertrauen in ein nachhaltiges Wachstum ab 2026. Die Branche für Jet-Charter-Dienste im Nahen Osten und Afrika erlebt auch, wie Betreiber ihre Flotten diversifizieren, um die Nachfrage nach ultragroßer Reichweite gegen die wachsende Auslastung mittelgroßer Jets abzuwägen. Mit steigender Auslastung bei mittelgroßen Typen können Betreiber mehr Abflüge pro Tag liefern, ohne den Komfort zu beeinträchtigen, was die Kapitalrendite im Markt verbessert.

Nach Servicemodell: Jet-Card-Mitgliedschaft verdrängt traditionellen Bedarfscharter

Der Bedarfscharter hielt 2025 einen Anteil von 72,40 % am Markt für Jet-Charter-Dienste im Nahen Osten und Afrika, da Transaktionsbuchungen das Standardverhalten unter Unternehmens- und HNWI-Kunden blieben. Die Jet-Card-Mitgliedschaft wird voraussichtlich das am schnellsten wachsende Modell sein, mit einem CAGR von 12,87 % bis 2031, da vorausbezahlte Stunden und garantierte Verfügbarkeit Wiederholungsnutzer anziehen, die Zeitsicherheit über Preisvolatilität stellen. Abonnementmodelle und fraktionale Integration bleiben in der Region aufgrund der regulatorischen Komplexität rund um Flugzeugregistrierung und Einfuhrzölle kleiner. Geteilter Charter hat aufgrund von Datenschutzpräferenzen nur begrenzte Zugkraft, obwohl einige vorhersehbare Hauptrouten eine bescheidene Akzeptanz zeigen.

Da digitale Marktplätze Echtzeit-Preisgestaltung und Bestandstransparenz standardisieren, sinken Reibungsverluste und die Wiedernutzung von Vorauszahlungsprogrammen steigt. Das Wachstum von VistaJet bei saudischen Programmitgliedern im Jahr 2025 unterstreicht die gegenseitige Verstärkung von Programmökonomie und Inlandsliberalisierung innerhalb des Marktes für Jet-Charter-Dienste im Nahen Osten und Afrika. Saudi-Arabien hat sich als kritischer Wachstumsmarkt für VistaJet etabliert und bietet zahlreiche Möglichkeiten. Im ersten Halbjahr 2025 verzeichnete das Unternehmen einen Anstieg der VistaJet-Programmitglieder im Königreich um 32 % im Jahresvergleich, was auf eine steigende Nachfrage nach inländischen und internationalen Fluglösungen unter lokalen und internationalen Kunden hindeutet. Die Branche für Jet-Charter-Dienste im Nahen Osten und Afrika entwickelt sich von gelegentlichen Käufen hin zu beziehungsbasierten Verpflichtungen, die einen garantierten Zugang während Veranstaltungsspitzen unterstützen. Betreiber mit robusten Technologie-Stacks und Programmmanagement-Fähigkeiten sind am besten positioniert, um Marktanteile zu gewinnen, wenn Kunden Stunden und Serviceniveaus festlegen.

Nach Flugtyp: Inlandsrouten beschleunigen sich nach der Regulierungsreform

Internationale Flüge machten 2025 51,95 % des Umsatzes nach Flugtyp aus, angetrieben durch Golf-nach-Europa-Korridore und innerafrikanische Verbindungen, denen es an bequemen Linienoptionen für Führungsreisen mangelt. Inlandsrouten werden bis 2031 voraussichtlich mit einem CAGR von 11,40 % wachsen, wobei die saudische Allgemeine Luftfahrt-Roadmap und die Abschaffung der Kabotage ausländischen Betreibern ermöglichen, Reiserouten innerhalb des Königreichs zu betreiben. Kurzstrecken-Inlands-Shuttle-Dienste, wie Riad nach Dschidda oder Abu Dhabi nach Dubai, verkürzen die Reisezeit gegenüber langen Bodentransfers. Langstrecken-Inlandsrouten, wie Riad nach Neom, erweitern Charter-Dienste auf Entwicklungszonen und Tourismusgebiete. Internationaler Langstreckenverkehr verankert weiterhin den Umsatz auf ultragroßen Reichweitenjets, wo die Nonstop-Fähigkeit Premium-Erträge sichert und den Flottenmix im Markt für Jet-Charter-Dienste im Nahen Osten und Afrika unterstützt.

Die Öffnung saudischer Inlandsdienste für ausländische Luftverkehrsbetreiberzertifikate ermöglicht Mehretappenverträge, die zuvor Flugzeugwechsel erforderten, wodurch Reibungsverluste beseitigt und die Zeit auf Reiserouten reduziert werden. Der First-Mover-Eintritt von VistaJet im August 2025 unterstreicht die unmittelbare Chance, da Betreiber Flugzeuge regional neu positionieren, um Leerflüge zu reduzieren und die Preisgestaltung zu straffen. Internationaler Kurzstreckenverkehr bleibt preissensibler aufgrund zahlreicher kommerzieller Verbindungen, aber zeitkritische Führungsreisen unterstützen weiterhin die private Nachfrage. Die Branche für Jet-Charter-Dienste im Nahen Osten und Afrika profitiert von Gewinnen bei der Flugzeugauslastung auf Inlandssektoren, wo Flugzeuge mehrere Rotationen pro Tag absolvieren können, was den Umsatz pro Tag und die Kraftstoffwirtschaftlichkeit verbessert. Genehmigungs- und Compliance-Planung bleibt für grenzüberschreitende Operationen in Afrika entscheidend, wo Zeitpläne ohne sorgfältige Koordination ausgedehnt werden können.

Nach Endnutzer: Sport- und Unterhaltungscharter steigen aufgrund des Veranstaltungskalenders

Unternehmen und KMU machten 2025 41,25 % der Nachfrage aus, da Führungsreisen, Vorstandssitzungen und der Zugang zu Energiestandorten flexible Planung und direkte Routenführung erforderten. Sport und Unterhaltung werden voraussichtlich das am schnellsten wachsende Endnutzersegment sein, mit einem CAGR von 11,80 % bis 2031, da die Region den F1-Kalender, die Expo 2030 Riad und die FIFA-Weltmeisterschaft 2034 ausrichtet. HNWIs und Privatreisende bleiben eine große Gruppe, während Regierungen und NGOs für diplomatische und humanitäre Missionen auf Charter angewiesen sind. Veranstaltungsspitzen komprimieren Abflugfenster und erhöhen die Vorfeld-Überlastung, was Betreiber belohnt, die Hangarflächen und Crew-Unterkünfte im Voraus sichern.

Preisdynamiken bei Veranstaltungen veranschaulichen die Zahlungsbereitschaft für garantiertes Timing. Preisdynamiken bei Veranstaltungen verdeutlichen die Zahlungsbereitschaft für garantiertes Timing. Beispielsweise kosten Langstrecken-Jet-Charter von Paris während des Großen Preises von Saudi-Arabien in Dschidda typischerweise EUR 70.000–90.000 (USD 76.300–USD 98.100) einfache Fahrt, was die Akzeptanz von Aufschlägen demonstriert, wenn Alternativen erhebliche Anschlussrisiken beinhalten. Die Programmitgliedschaft hilft Unternehmen, die Belastung in volatilen Phasen zu begrenzen und die Verfügbarkeit für kritische Meetings sicherzustellen. Regierungs- und NGO-Charter bieten wiederkehrende Volumina und zuverlässige Einnahmen, die die saisonale Variabilität im Markt für Jet-Charter-Dienste im Nahen Osten und Afrika ausgleichen. Die Umsatzgewinne von Qatar Executive neben dem Flottenwachstum zeigen, wie nationale Betreiber staatliche und private Nutzungsfälle parallel bedienen können.

Geografische Analyse

Der Nahe Osten machte 2025 75,45 % der Nachfrage aus und wird bis 2031 voraussichtlich am schnellsten mit einem CAGR von 9,87 % wachsen, da die saudische Inlandsliberalisierung und FBO-Erweiterungen in den Vereinigten Arabischen Emiraten mehr Flüge und kürzere Abfertigungszeiten ermöglichen. Dubai South verzeichnete 2025 20.289 Bewegungen in der Geschäftsluftfahrt und bestätigt damit die zentrale Rolle des Drehkreuzes für den regionalen Privatverkehr im Markt für Jet-Charter-Dienste im Nahen Osten und Afrika. Die Flugaktivität in Saudi-Arabien stieg, und die Inlandsgenehmigung von VistaJet im Jahr 2025 deutet auf einen raschen Ausbau der Dienste innerhalb des Königreichs hin, der Reibungsverluste für Unternehmen und HNWIs reduziert. Die Flottenergänzungen von Qatar Executive unterstützen die Langstreckenfähigkeit und stärken die Rolle Dohas bei der Verbindung von GCC und Europa für Premium-Reisende.

Afrika repräsentierte 2025 24,55 % der Nachfrage, steht aber vor Infrastruktur- und Genehmigungshürden, die das Wachstum außerhalb der primären Drehkreuze verlangsamen. AFRAA hebt eine erhebliche Finanzierungslücke und Kapazitätsengpässe hervor, die die Betriebskosten erhöhen und die Vorhersehbarkeit auf Sekundärrouten verringern. Die regulatorischen Fortschritte Südafrikas ermöglichen es zertifizierten Anbietern wie ExecuJet, schwere Wartungsarbeiten an in lokalen Registern eingetragenen Flugzeugen durchzuführen, wodurch die Lufttüchtigkeit und die Abfertigungszeiten für regionale Flotten verbessert werden. Die Energielogistik in Westafrika in Ghana und Nigeria erfordert Crew-Rotationen, bei denen Charter die effiziente Lösung für den Standortzugang bleibt. Die wachsende Millionärsbasis Marokkos stärkt Nordafrika-nach-Europa-Routen, die mit Premium-Freizeit- und Geschäftsreisen übereinstimmen.

Mit Blick auf die Zukunft wird das Wachstum im Nahen Osten voraussichtlich weiterhin durch neue Privatterminalkapazitäten und veranstaltungsgetriebenen Verkehr gestützt, während Afrikas Wachstum von Genehmigungsreformen und gezielten Investitionen an Sekundärflughäfen abhängt. Betreiber bilden regionale Partnerschaften und Tochtergesellschaften, um regulatorische Grenzen zu navigieren und mehr der Wertschöpfungskette im Land zu erschließen. Der Markt für Jet-Charter-Dienste im Nahen Osten und Afrika wird Betreiber belohnen, die Golf- und afrikanische Netzwerke mit zuverlässiger Planung und konsistenten Serviceniveaus verbinden, unterstützt durch moderne Flotten und zweckgebaute FBO-Infrastruktur.

Wettbewerbslandschaft

Die Wettbewerbslandschaft bleibt fragmentiert. Royal Jet LLC, Qatar Executive, VistaJet, Empire Aviation Group, ExecuJet, NASJET und DC Aviation Al-Futtaim konkurrieren auf der Grundlage von Flottenqualität, Konnektivität und konsistenten Serviceergebnissen im Markt für Jet-Charter-Dienste im Nahen Osten und Afrika. Die Inlandsgenehmigung von VistaJet in Saudi-Arabien schuf ein First-Mover-Fenster, und sein Mitgliederwachstum im Jahr 2025 deutet auf eine erfolgreiche frühe Markterschließung in einem neu geöffneten Segment hin. Empire Aviation investiert in einen neuen Hauptsitz am Mohammed Bin Rashid Aerospace Hub in Dubai, sichert sich Hangarzugang und verbessert die betriebliche Kontrolle, während Dubai South seine private Luftfahrtinfrastruktur ausbaut.

Betreiber nutzen auch Konnektivität und Technologie zur Differenzierung. Die Starlink-Installation von Qatar Executive auf der G650ER-Flotte verbessert die Echtzeit-Zusammenarbeit an Bord, was für Kunden wichtig ist, die während des Fluges Geschäfte abwickeln. Digitale Aggregatoren wie XO und Innovatoren wie AirCharter.com verkürzen Buchungszeiten und zeigen Echtzeit-Preise an, was Marktanteile von traditionellen Brokern hin zu plattformgestützten Betreibern im Markt für Jet-Charter-Dienste im Nahen Osten und Afrika verlagern kann. Die MRO-Erweiterung und Partnerschaften von ExecuJet, einschließlich neuer Lackierkapazitäten, erhöhen die interne Kontrolle über Abfertigungszeiten und verringern die Abhängigkeit von Drittanbieter-Warteschlangen in Spitzenzeiten.

Bilanzstrategien und Flottenverpflichtungen prägen ebenfalls die Wettbewerbspositionierung. Das Riyadh-Büro von Air Charter Service erweitert die lokale Präsenz und unterstützt die staatliche und unternehmerische Nachfrage nach Inlands-Shuttle-Diensten und Mehretappenreisen. Da die FBO-Kapazität in Sharjah und Ras Al Khaimah zunimmt, können Betreiber mit frühen Mietverträgen und Hangar-Slots logistische Vorteile erzielen, die sich in schnelleren Abfertigungszeiten und besserem Zugang in Spitzenstunden niederschlagen. Der Wettbewerbsbogen wird davon geprägt sein, wie schnell sich die regulatorische Liberalisierung über Saudi-Arabien hinaus ausbreitet und ob Betreiber Programme und Technologie skalieren können, um häufige Reisende in langfristige Mitglieder im gesamten Markt für Jet-Charter-Dienste im Nahen Osten und Afrika umzuwandeln.

Marktführer der Branche für Jet-Charter-Dienste im Nahen Osten und Afrika

Royal Jet LLC

VistaJet Group Holding Limited

ExecuJet Aviation Group AG

Empire Aviation Group

Qatar Executive (Qatar Airways Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Ergänzung der Flotte von Empire Aviation um einen Gulfstream G600 spiegelt die steigende regionale Nachfrage nach leistungsstarken Langstrecken-Geschäftsjets wider. Dieser Schritt stärkt die Position des Nahen Ostens als Schlüsselmarkt für die private Luftfahrt, treibt die Flottenmodernisierung voran und erweitert die Charter-Service-Kapazitäten, um den sich entwickelnden Kundenbedürfnissen gerecht zu werden.

- Januar 2025: Die Übernahme von zwei weiteren Gulfstream G700-Flugzeugen durch Qatar Executive, wodurch die Flotte auf 24 Einheiten anwächst, unterstreicht die strategische Investition in den Ausbau der ultragroßen Reichweitenkapazitäten. Diese Entwicklung spiegelt die wachsende Nachfrage nach Premium-Privatluftfahrtdiensten wider, erhöht die betriebliche Kapazität und positioniert das Unternehmen, um seinen Marktanteil im globalen Luxusreisesegment zu stärken.

Berichtsumfang des Marktes für Jet-Charter-Dienste im Nahen Osten und Afrika

Ein Charter-Geschäftsmodell beinhaltet die Vermietung eines Flugzeugs an Nutzer basierend auf ihren spezifischen betrieblichen Anforderungen. Ein Charter-Dienstleister oder -Betreiber ist eine lizenzierte und akkreditierte Organisation, die für die Bereitstellung von Piloten, die Wartung des Flugzeugs und die Verwaltung seines Betriebs verantwortlich ist. Charter-Dienste richten sich an Einzelpersonen, Unternehmen, Betriebe, VIPs, Sportler und Regierungsbeamte, die eine Vereinbarung mit dem Charter-Betreiber über die Bedingungen des Mietprogramms getroffen haben. Darüber hinaus können Charter-Flugzeuge für andere Zwecke angepasst werden, wie z. B. medizinische Notfalldienste, Frachttransport oder Ausrüstungsnachschub. Der Marktumfang ist auf den Nahen Osten und Afrika beschränkt.

Der Markt für Jet-Charter-Dienste im Nahen Osten und Afrika ist segmentiert nach Flugzeuggröße, Servicemodell, Flugtyp, Endnutzer und Geografie. Nach Flugzeugtyp ist der Markt in Leichtjets, mittelgroße Jets und Großjets segmentiert. Nach Servicemodell ist der Markt in Bedarfscharter, Jet-Card-Mitgliedschaft, abonnementbasierter Charter, fraktionale Charter-Integration und geteilter Charter segmentiert. Nach Flugtyp ist der Markt in Inland und International segmentiert, mit weiterer Untersegmentierung in Kurz- und Langstrecke. Nach Endnutzer ist der Markt in Unternehmen und KMU, HNWI/Privatpersonen, Sport und Unterhaltung, Regierung und NGO segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Jet-Charter-Dienste im Nahen Osten und Afrika in 5 wichtigen Ländern im Nahen Osten und 4 wichtigen Ländern in Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) bereitgestellt.

| Leicht |

| Mittelgroß |

| Groß |

| Bedarfscharter |

| Jet-Card-Mitgliedschaft |

| Abonnementbasierter Charter |

| Fraktionale Charter-Integration |

| Geteilter Charter |

| Inland | Kurzstrecke |

| Langstrecke | |

| International | Kurzstrecke |

| Langstrecke |

| Unternehmen und KMU |

| HNWI/Privatpersonen |

| Sport und Unterhaltung |

| Regierung und NGO |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Oman | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ghana | |

| Marokko | |

| Nigeria | |

| Übriges Afrika |

| Nach Flugzeuggröße | Leicht | |

| Mittelgroß | ||

| Groß | ||

| Nach Servicemodell | Bedarfscharter | |

| Jet-Card-Mitgliedschaft | ||

| Abonnementbasierter Charter | ||

| Fraktionale Charter-Integration | ||

| Geteilter Charter | ||

| Nach Flugtyp | Inland | Kurzstrecke |

| Langstrecke | ||

| International | Kurzstrecke | |

| Langstrecke | ||

| Nach Endnutzer | Unternehmen und KMU | |

| HNWI/Privatpersonen | ||

| Sport und Unterhaltung | ||

| Regierung und NGO | ||

| Nach Geografie | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ghana | ||

| Marokko | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wo entlastet neue private Luftfahrtinfrastruktur den Kapazitätsdruck?

Der Sektor wird voraussichtlich mit einem CAGR von 9,41 % über den Zeitraum 2026–2031 wachsen und bis 2031 USD 1,45 Milliarden erreichen.

Welche Flugzeugkategorie führt die Nachfrage bei Jet-Charter-Diensten im Nahen Osten und Afrika an?

Großjets führten 2025 mit einem Anteil von 63,54 %, unterstützt durch Langstrecken-Unternehmensreisen, die GCC-Drehkreuze mit Afrika und Europa verbinden.

Wie verändern digitale Plattformen den Charter-Kauf in der Region?

Marktplätze wie XO und KI-gestützte Systeme beschleunigen die Angebotszeiten und verbessern die Preistransparenz, was die Wiedernutzung steigert und das Wachstum der Programmitgliedschaft unterstützt.

Welches Endnutzersegment wächst am schnellsten im Bereich Jet-Charter-Dienste im Nahen Osten und Afrika?

Sport und Unterhaltung wird bis 2031 voraussichtlich mit einem CAGR von 11,80 % wachsen, unterstützt durch den F1-Kalender, die Expo 2030 Riad und die FIFA-Weltmeisterschaft 2034.

Wo entlastet neue private Luftfahrtinfrastruktur den Kapazitätsdruck?

Neue und erweiterte Privatterminals und Hangars in Sharjah, Dubai South, Ras Al Khaimah und Riad verkürzen die Abfertigungszeiten und erhöhen die stationierte Flugzeugkapazität.

Seite zuletzt aktualisiert am: