Marktgröße und Marktanteil für Innenarchitekturdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

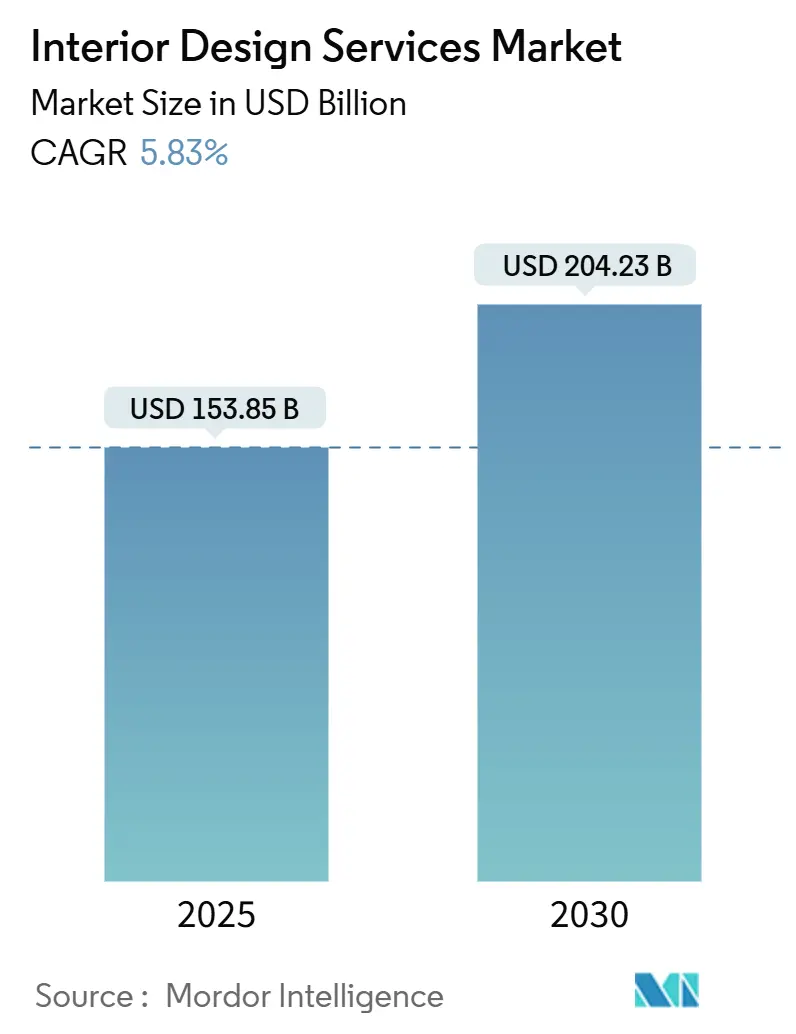

| Marktgröße (2026) | 153.85 Milliarden US-Dollar |

| Marktgröße (2031) | 204.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.83% CAGR |

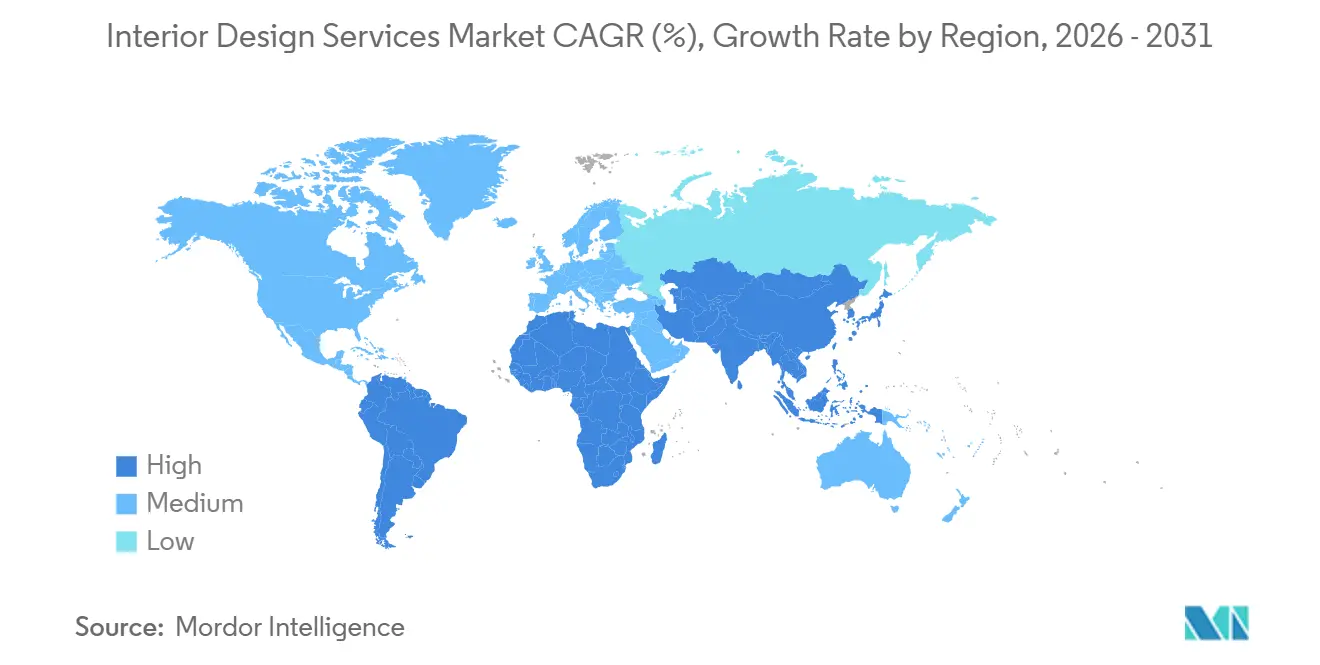

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

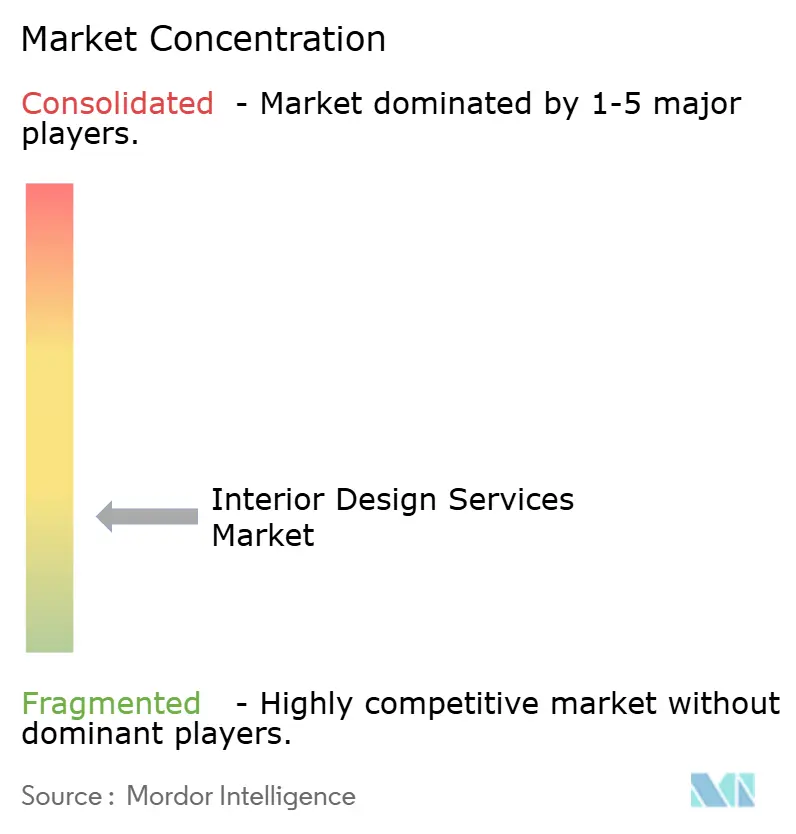

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Innenarchitekturdienstleistungen von Mordor Intelligence

Die Marktgröße für Innenarchitekturdienstleistungen beträgt im Jahr 2026 153,85 Mrd. USD und wird bis 2031 voraussichtlich 204,23 Mrd. USD bei einer CAGR von 5,83 % erreichen. Der Markt für Innenarchitekturdienstleistungen wird durch eine anhaltende Nachfrage nach Renovierungen in reifen Volkswirtschaften sowie durch eine stetige Neubautätigkeit in schnell wachsenden urbanen Zentren geprägt, wobei Richtlinien für hybrides Arbeiten nun bei den meisten großen Organisationen kodifiziert sind und adaptive Grundrisse vorantreiben, die Zusammenarbeit mit Privatsphäre verbinden. Wellnessorientierte Spezifikationen und Drittanbieter-Zertifizierungen etablieren sich zunehmend in Standardprogrammen, da Eigentümer Gesundheits-, Produktivitäts- und ESG-Ergebnisse anstreben, die validiert und berichtet werden können. Generative KI verkürzt die Zyklen von der Konzept- bis zur Genehmigungsphase und erweitert die Visualisierungsmöglichkeiten, was eine Massenpersonalisierung im mittleren Preissegment unterstützt und gleichzeitig die Abschlussquoten und das Kundenerlebnis verbessert. Angespannte Arbeitsmärkte im Ausbaugewerbe und volatile Inputkosten belasten weiterhin Projektbudgets und -zeitpläne, was Sanierungsstrategien, standardisierte Pakete und Lieferantenpartnerschaften im Markt für Innenarchitekturdienstleistungen begünstigt [1]Julie Whelan, „Effective Spaces”, CBRE Insights, cbre.com.

Wesentliche Erkenntnisse des Berichts

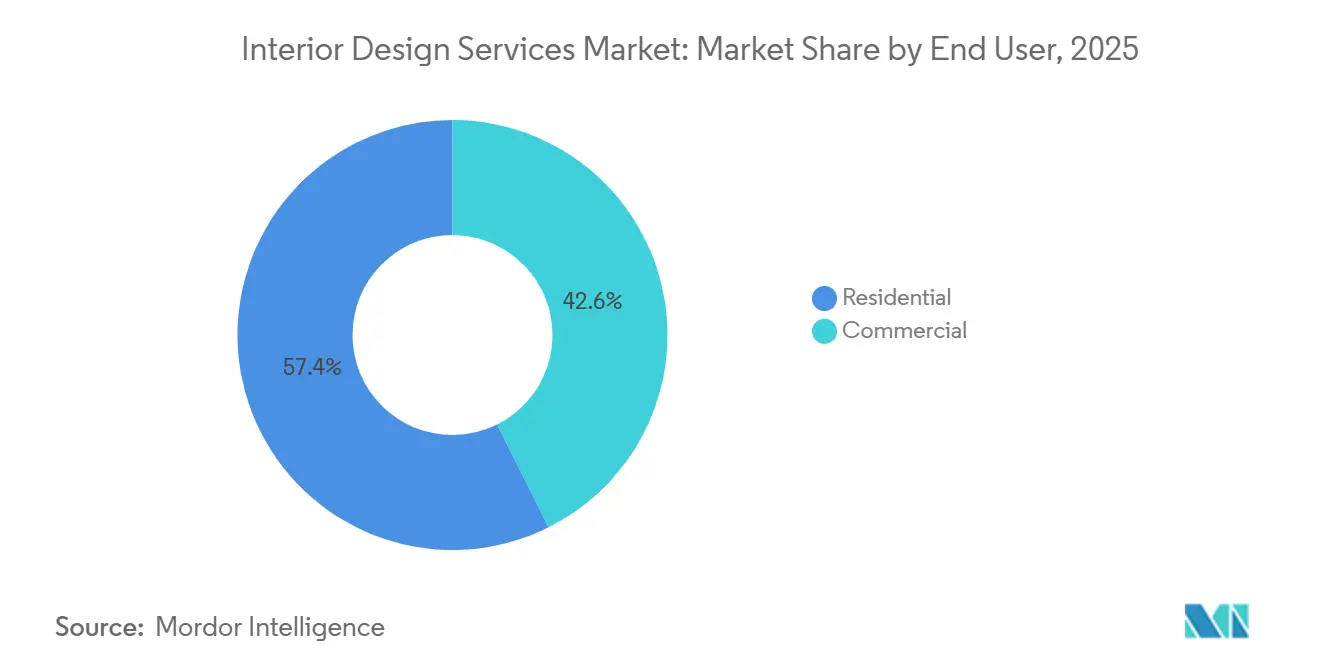

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 57,39 % der Marktgröße für Innenarchitekturdienstleistungen auf den Wohnbereich, während der Gewerbebereich bis 2031 voraussichtlich mit einer CAGR von 12,26 % wachsen wird.

- Nach Dienstleistungsart entfielen Renovierung und Umbau im Jahr 2025 auf 47,85 % des Marktanteils für Innenarchitekturdienstleistungen und werden bis 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen.

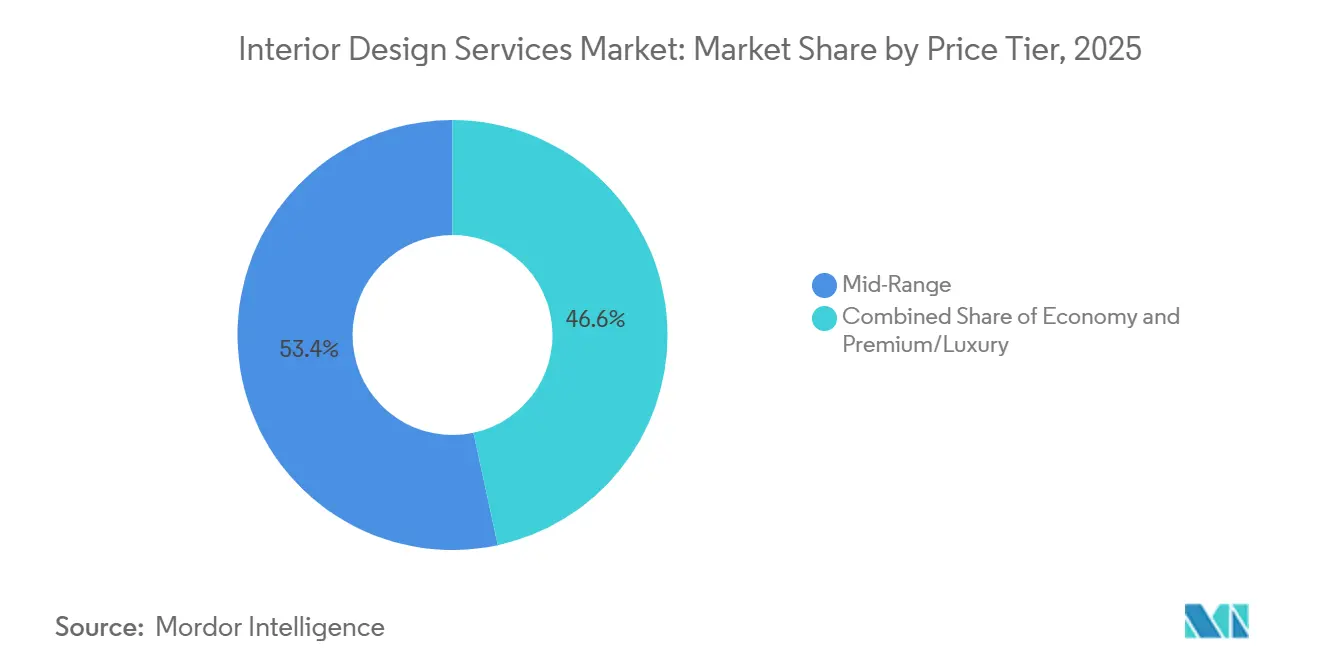

- Nach Preissegment hielt das mittlere Preissegment im Jahr 2025 einen Anteil von 53,37 % am Markt für Innenarchitekturdienstleistungen, während Premium und Luxus bis 2031 voraussichtlich mit einer CAGR von 13,84 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 38,39 % am Markt für Innenarchitekturdienstleistungen auf den Asien-Pazifik-Raum, während der Nahe Osten und Afrika bis 2031 eine CAGR von 17,33 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Innenarchitekturdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hybrides Arbeiten nach der Pandemie treibt gewerbliche Umstrukturierungen voran | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rascher Bau von städtischen Eigentumswohnungen in Tier-2-Städten Asiens | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Anstieg wellnessorientierter Innenraummaterialien | +0.8% | Global, Premium-Segmente in Asien-Pazifik, Nordamerika, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Generative-KI-gestützte Design-Visualisierungstools | +0.6% | Global, frühe Gewinne in Nordamerika, Europa und ausgewählten Metropolen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Grüne-Gebäude-Zertifizierungen | +1.1% | Global, stärkster regulatorischer Druck in Europa und breite Unternehmensannahme | Mittelfristig (2–4 Jahre) |

| Migration von Personen mit extrem hohem Nettovermögen in steuerfreundliche Zentren | +1.0% | Konzentriert auf die Vereinigten Arabischen Emirate und Singapur, mit ausgewählten Städten im Mittelmeerraum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybrides Arbeiten nach der Pandemie treibt gewerbliche Umstrukturierungen voran

Hybrides Arbeiten hat sich im Jahr 2025 vom Experiment zur Erwartungshaltung gewandelt, wobei viele Unternehmen formelle hybride Programme betreiben und Mitarbeitende durchschnittlich 2,9 Tage pro Woche vor Ort sind. Diese Richtlinien prägen Projektanforderungen, da Arbeitgeber pendelwürdige Räume anstreben, die Zusammenarbeit und individuellen Fokus im gleichen Flächenbestand vereinen. Die Büroauslastung liegt strukturell weiterhin unter dem Vorpandeminiveau, was Vermieter dazu veranlasst, sich durch amenityreiche Innenräume und bezugsfertige Mieteinheiten zu differenzieren, da Arbeitgeber Standorte anpassen und flexible Grundrisse suchen [2]Global Research Team, „Top Global CRE Trends”, JLL, jll.com. Ruhezonen, abgeschlossene Räume und auf Privatsphäre ausgelegte Planung gewinnen erneut an Bedeutung, da Mitarbeitende an definierten Tagen zurückkehren, unterstützt durch intelligente Arbeitskabinen und Lärmschutz für konzentriertes Arbeiten. Portfolioentscheidungen betonen nun Elastizität statt Expansion, was Nachrüstprogramme begünstigt, die phasenweise umgesetzt und anhand von Engagement-, Auslastungs- und Wellnessmetriken validiert werden können. Diese Veränderungen stärken die Nachfrage nach adaptiven Designpaketen im Markt für Innenarchitekturdienstleistungen, da Arbeitgeber und Eigentümer auf kontinuierliche Verbesserung statt einmaliger Einrichtungen setzen.

Anstieg wellnessorientierter Innenraummaterialien

Wellness ist zu einem integralen Bestandteil von Innenraumspezifikationen geworden und erstreckt sich von Premium- bis hin zu Projekten im mittleren Preissegment, da Eigentümer Designentscheidungen mit Gesundheit, Produktivität und Mietererlebnis verknüpfen. Der WELL Building Standard hat seinen globalen Fußabdruck auf Projekte mit Milliarden von Quadratmetern ausgeweitet und unterstreicht damit die Dynamik hinter evidenzbasierten Ansätzen für Luft, Wasser, Licht, Akustik und Materialien. Designer setzen biophile Strategien, akustisches Wellness und kreislauffähige Materialien ein, um Stressfaktoren zu reduzieren und den Komfort zu verbessern, wobei Zulieferer absorbierende Oberflächen, emissionsarme Beschichtungen und Produktlinien mit erneuerbaren Inhalten vorantreiben [3]Research Team, „Design Trends 2025–26: Natural Materials and Acoustic Wellness”, Gustafs Scandinavia, gustafs.com. Eigentümer bevorzugen Drittanbieter-Zertifizierungen, bei denen Vorteile benchmarked, berichtet und an Vermietungs- oder Bewertungsergebnisse geknüpft werden können, was Budgets auf intelligente Messung und Leistungsmerkmale lenkt. Wellnessorientierte Angebote übersetzen sich in wiederholbare Design-Kits für den Markt für Innenarchitekturdienstleistungen, da Eigentümer Skalierung, Konsistenz und messbare Renditen über Portfolios hinweg anstreben. Diese stetige Verschiebung unterstützt Premium-Preisgestaltung für gesundheitsorientierte Objekte und stärkt gleichzeitig die Nachfrage im mittleren Marktsegment nach zugänglichen Wellness-Upgrades.

Generative-KI-gestützte Design-Visualisierungstools

Generative KI hat Einzug in alltägliche Arbeitsabläufe gehalten, komprimiert die Konzeptentwicklung und ermöglicht Kunden, mehr Optionen zu erkunden, bevor sie sich auf ein detailliertes Design festlegen. Unternehmen berichten von aktiven Pilotprojekten und einer breiteren Nutzung KI-gestützter Visualisierung, Inhaltsgenerierung und Machbarkeitsmodellierung, unterstützt durch rasante Fortschritte im Tool-Ökosystem. Digitale Zwillings- und Scan-Technologien automatisieren nun die Dokumentation und senken die Vorprojektkosten, mit berichteten Kosteneinsparungen bei der Planung von bis zu 75 % in komplexen Umgebungen beim Einsatz KI-gestützter Scans [4]Editorial Team, „Generative AI for Interior Design: 8 Benefits & Use Cases”, Matterport, matterport.com. Mit fortschreitender eingebetteter Analytik können Grundrisse für Auslastung, Energie und Komfort optimiert werden, wodurch Rückkopplungsschleifen entstehen, die kontinuierliche Aktualisierungen und phasenweise Auffrischungen rechtfertigen. Die kurzfristige Auswirkung besteht in höherer Entscheidungsgeschwindigkeit und stärkerem Kundenengagement, was Abschlussquoten und Margen bei visualisierungsintensiven Projekten verbessern kann. Langfristig wird KI standardisierte, jedoch personalisierte Pakete vorantreiben, die sich über den Markt für Innenarchitekturdienstleistungen skalieren lassen, wenn Eigentümer Geschwindigkeit, Qualität und Kosten in Einklang bringen.

ESG-verknüpfte Grüne-Gebäude-Zertifizierungen

ESG ist nun fester Bestandteil von Design-Briefings, da Eigentümer ihre Portfolios dekarbonisieren und Nutzerergebnisse mit transparentem Reporting verbessern wollen. Zertifizierungsrahmen wie LEED und WELL leiten Spezifikationsentscheidungen für Energie, Materialien und Wohlbefinden und werden zunehmend genutzt, um Leistungen zu dokumentieren und zu kommunizieren. Unternehmensmieter und Investoren bevorzugen Rahmen, die vergleichbare Offenlegungen unterstützen, was duale Ansätze und intelligente Gebäudetechnologien zur Fortschrittsmessung fördert. Verbesserte Leistung und verifizierte Ergebnisse können die Miet- und Bewertungsstabilität in wettbewerbsintensiven Märkten unterstützen, was ESG-Merkmale in vielen Ausschreibungen von optionalen Extras zu Anforderungen erhebt. Diese Verlagerung hin zu verifizierbarer Leistung unterstützt eine konsistente Nachfrage im gesamten Markt für Innenarchitekturdienstleistungen, da Eigentümer Objekte zukunftssicher machen und Compliance- sowie Obsoleszenzrisiken reduzieren wollen. Die Einführung glaubwürdiger Rahmen schafft auch Kompetenzvorsprünge für Unternehmen mit ausgebildeten Teams und prüfungsbereiter Dokumentation.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fachkräftemangel im Ausbaugewerbe | -1.1% | Global, akut in Nordamerika, Europa und ausgewählten Metropolen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Volatilität bei wichtigen Materialkosten (Holz, Stahl) | -0.9% | Globale Zollverstärkung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Zinssätze dämpfen Wohnungsrenovierungen | -0.7% | Global, am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerungen bei Sanierungen denkmalgeschützter Objekte | -0.4% | Konzentriert in Nordamerika und historischen Vierteln Europas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Ausbaugewerbe

Auftragnehmer berichten weiterhin von Schwierigkeiten bei der Einstellung qualifizierter Fachkräfte, was Zeitpläne verzögert und weiche und harte Kosten für Innenausbauarbeiten erhöht. Die Vereinigten Staaten benötigen im Jahr 2025 schätzungsweise 439.000 neue Netto-Bauarbeiter, um die Nachfrage zu decken, und die große Mehrheit der Unternehmen berichtet von offenen Fachkräftestellen, die schwer zu besetzen sind. Der Fachkräftemangel ist im Ausbaugewerbe wie Zimmerei, Trockenbau, Elektro und HVAC besonders akut, die für Innenausbauterminpläne entscheidend sind und häufig den Weg zur Belegung bestimmen. Lohninflation und die Verfügbarkeit von Subunternehmern sind zu entscheidenden Terminrisiken geworden, was Eigentümer dazu veranlasst, Kapazitäten im Voraus auszuhandeln und Leistungsumfänge phasenweise zu gestalten, um Teams zu sichern. Große Infrastruktur-, Fertigungs- und Rechenzentrumsvorhaben absorbieren erhebliche lokale Arbeitskräftepools und können kleinere Innenbauprojekte verdrängen, was Preissteigerungen und Ablaufänderungen erzwingt. Der Markt für Innenarchitekturdienstleistungen passt sich diesen Beschränkungen mit mehr Standardisierung, vorgefertigten Elementen und frühzeitiger Einbindung von Gewerken an, um Reibungsverluste bei der Montage zu reduzieren.

Volatilität bei wichtigen Materialkosten (Holz, Stahl)

Die Inputkosten für Metalle und Gebäudesysteme blieben im Jahr 2025 volatil, wobei handelspolitische Veränderungen und Versorgungsengpässe die Beschaffungsstrategien beeinflussten. Zollanpassungen erhöhten die Preise in mehreren Kategorien, und Auftragnehmer berichteten von anhaltendem Druck bei Metallen, Elektroausrüstungen und mechanischen Anlagen, während sich Lieferketten neu ausrichteten. Eigentümer und Designer minderten Risiken durch Vorkäufe, Alternativen und Value Engineering, die gemeinsam darauf abzielen, den Leistungsumfang zu schützen und Projekte auf Kurs zu halten. Die Logistik verbesserte sich in einigen Korridoren, jedoch blieben Lkw-Kapazitäten, Hafenbedingungen und Lieferzeiten inkonsistent, was die Liefersequenzierung bei schnellgetakteten Innenbauprojekten erschwert. In diesem Kontext betonen Materialauswahlen Verfügbarkeit, lokale Beschaffung und kreislauffähige Inhalte, wo Qualität und Versorgung verifiziert werden können. Diese Drücke beschleunigen die Verlagerung hin zu standardisierten Materialpaletten im Markt für Innenarchitekturdienstleistungen, um Budgets vorhersehbar und Zeitpläne zuverlässig zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Gewerbliche Akzeptanz übertrifft das Wohnbasislevel

Das Wohndesign erfasste im Jahr 2025 einen Anteil von 57,39 %, während der Gewerbebereich mit einer prognostizierten CAGR von 12,26 % bis 2031 der am schnellsten wachsende Endnutzer ist, was die Durchsetzung von Hybrid-Arbeitsrichtlinien und die Notwendigkeit widerspiegelt, das persönliche Erlebnis aufzuwerten. Unternehmensweite Programme erfordern nun eine Mischung aus Kollaborationsflächen und auf Privatsphäre ausgerichteten Bereichen, was Ausgaben für flexible Grundrisse, akustische Lösungen und integrierte Technologie lenkt, da Arbeitgeber Anwesenheitsrichtlinien kalibrieren. Die Portfolioplanung priorisiert Elastizität und Veränderungsgeschwindigkeit, was phasenweise Upgrades und adaptive Nachnutzung gegenüber großen statischen Einrichtungen im Markt für Innenarchitekturdienstleistungen begünstigt. Diese Dynamiken stimmen mit dem breiteren Nachrüstzyklus überein, der in älteren Gebäuden stattfindet, wo gezielte Upgrades und Wellness-Features die Positionierung von Objekten neu ausrichten. Die Nachfrage im Wohnbereich bleibt aufgrund des vorhandenen Bestands an Wohngebäuden und nachhaltiger Eigenkapitalbasis breit, auch wenn die Transaktionsvolumina in einigen Märkten gegenläufigen Kräften ausgesetzt sind.

Gewerbliche Innenbauprogramme verknüpfen Design zunehmend mit messbaren Ergebnissen wie Auslastung, Engagement und Gesundheitsmetriken, was die Nachfrage nach Amenity-Zonen, Besprechungssuiten und standardisierten Fokusbereichen antreibt. Vermieter positionieren amenityreiche bezugsfertige Mieteinheiten, um die Vermietung in wettbewerbsintensiven Teilmärkten zu beschleunigen – ein Trend, der wiederholbare Pakete im Markt für Innenarchitekturdienstleistungen begünstigt. Parallel dazu investieren Wohnkunden weiterhin in Küchen, Bäder und multifunktionale Räume, die Arbeit und Wellness ohne Umzug unterstützen. Da Projektanforderungen auf Flexibilität und alltägliches Wohlbefinden ausgerichtet sind, integrieren Zulieferer und Studios Wellness- und ESG-Merkmale in Standardangebote für beide Endnutzer. Insgesamt balanciert die Innenarchitekturdienstleistungsbranche das Wohnvolumen mit beschleunigten gewerblichen Upgrades, die den Moment der Rückkehr ins Büro nutzen möchten.

Nach Dienstleistungsart: Renovierung sichert Volumen und hält hohes Wachstum aufrecht

Renovierung und Umbau hatten im Jahr 2025 einen Anteil von 47,85 % und weisen mit einer prognostizierten CAGR von 11,78 % bis 2031 das höchste Wachstum auf – ein Profil, das von Eigentümern gestützt wird, die bestehende Flächen optimieren, anstatt in einem volatilen Kostenumfeld Neubauten zu verfolgen. Wohneigentümer sind positioniert, Verbesserungen durch erhöhte Refinanzierungsaktivitäten im Jahr 2026 zu finanzieren, was Eigenkapital in Innenräume lenken kann, wenn Umzugsentscheidungen aufgeschoben werden. Gewerbliche Nutzer leiten Ressourcen auch in qualitative Raumverbesserungen um, wenn sie Standorte konsolidieren und auf Anwesenheitssteigerung an Ankertagen abzielen. Als Reaktion darauf bieten Designer standardisierte Leitfäden und wellnessorientierte Upgrades an, die Vorlaufzeiten verkürzen und Änderungsaufträge im Markt für Innenarchitekturdienstleistungen begrenzen.

Neubau bleibt dort relevant, wo Leistungsziele moderne Gebäudehüllen erfordern, wie im Gesundheitswesen, in der Logistik oder bei spezialisierten Unternehmensflächen. Jedoch fügen Materialvolatilität, Fachkräftemangel und Genehmigungskomplexität dem Neubauterminplan Risiken hinzu, was die Attraktivität von Nachrüststrategien erhöht, die phasenweise umgesetzt und gemessen werden können. Da sich hybrides Arbeiten stabilisiert, konvergieren Mehrwertprogramme auf flexible Infrastrukturen, integrierte Technologie und intelligente Gebäudesysteme, die kontinuierliche Verbesserungszyklen fördern. Dieses Gleichgewicht positioniert Renovierungen, um im gesamten Prognosezeitraum sowohl den größten Anteil als auch nachhaltiges Wachstum innerhalb der Innenarchitekturdienstleistungsbranche zu erzielen.

Nach Preissegment: Luxus verzeichnet starkes Wachstum, während das mittlere Preissegment das Volumen verankert

Das mittlere Preissegment erfasste im Jahr 2025 einen Anteil von 53,37 % und bedient die breiteste Basis von Wohn- und Gewerbekunden, während Premium und Luxus mit einer prognostizierten CAGR von 13,84 % das Wachstum anführen, unterstützt durch Vermögensmigration und Markenresidenz-Pipelines, die Erlebnisqualität priorisieren. Markenresidenzprojekte haben sich weltweit ausgeweitet und erzielen in wichtigen Zentren, wo Lifestyle-Services, Wellness-Suiten und Concierge-Programme bei Kaufentscheidungen eine Rolle spielen, bemerkenswerte Preisaufschläge. Entwickler in wichtigen Destinationen richten Innenräume an Hospitality-Standards und Wellness-Zertifizierungen aus, um sich zu differenzieren und Objektwerte zu schützen. Diese Nachfrage verankert hochwertige Pakete im gesamten Markt für Innenarchitekturdienstleistungen und hebt benachbarte Kategorien wie Spezialleuchtung und Akustik an.

Das Wachstum im mittleren Preissegment spiegelt die fortschreitende Demokratisierung von Design wider, bei der KI-Visualisierung und Zulieferer-Ökosysteme Personalisierung erschwinglich und schnell machen. Standardisierte Module und kuratierte Materialbibliotheken helfen, Kosten und Vorlaufzeiten zu kontrollieren, ohne die wahrgenommene Qualität zu mindern. Designer kombinieren diese Elemente mit Wellness-Features, emissionsarmen Materialien und effizienter Beleuchtung, um Kunden bei praktischen ESG-Ergebnissen zu unterstützen. Dieser Ansatz skaliert über Wohn- und Gewerbeprojekte hinweg und unterstützt ein stetiges Volumen im Markt für Innenarchitekturdienstleistungen, da Budgets maximalen Mehrwert anstreben. Im oberen Segment ziehen Vermögenszentren und Trophäenobjekte weiterhin hochwertige Innenräume an, was das Premium-Wachstumsprofil über den Prognosezeitraum hinaus stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum entfiel im Jahr 2025 auf 38,39 % des Marktanteils für Innenarchitekturdienstleistungen, verankert durch städtische Eigentumswohnungsaktivitäten in Indien und stabile Ausgaben für Haushaltsgüter in China. Laufende Infrastruktur- und Konsumprogramme unterstützen Projektpipelines, während globale Nutzer in regionalen Zentren Qualitätsupgrades und flexible Grundrisse anstreben. Politische Unterstützung in China hat dazu beigetragen, die Nachfrage nach Haushaltsgütern und ausgewählten Kategorien der Wohnraumverbesserung zu stützen, auch wenn sich der Immobiliensektor anpasst, was die Innenraumaktivität in Prioritätsstädten unterstützt. Multinationale Mieter priorisieren weiterhin ESG-konforme Amenities und Wellness-Features in neuen und bestehenden Räumen, was zertifizierte Innenräume in wichtigen Geschäftsbezirken aufwertet.

Der Nahe Osten und Afrika verzeichnen mit einer prognostizierten CAGR von 17,33 % bis 2031 das schnellste Wachstum, da große nationale Programme und anhaltende Vermögenszuflüsse eine hochwertige Wohn- und Mischnutzungsnachfrage schaffen. Die Vereinigten Arabischen Emirate bleiben ein führender Magnet für unternehmerisches und finanzielles Kapital, was sich in stetigen Pipelines von Markenresidenzprojekten und lifestyle-orientierten Innenräumen niederschlägt. Saudi-Arabiens Transformationsagenda unterstützt mehrjährige Investitionen in zivile, Hospitality- und Kulturobjekte, bei denen die Innenraumqualität für Placemaking und Gästeerleben zentral ist. In Nordamerika unterstützen Hybrid-Arbeits-Nachrüstungen und amenityreiche Repositionierungen die Innenraumnachfrage in großen Städten, auch wenn sich die gesamten Büroflächen an Anwesenheitsmuster anpassen. Eigentümer in der Region standardisieren auch Wellness- und ESG-Features, um die Vermietungsgeschwindigkeit und Widerstandsfähigkeit zu verbessern.

Europa treibt großangelegte Nachrüstprogramme voran, um das Obsoleszenzrisiko in älterem Bürobestand zu reduzieren und mit Dekarbonisierungszielen in Einklang zu bringen, was die anhaltende Nachfrage nach zertifizierten Innenraum-Upgrades unterstützt. Vermögensmigrationsmuster innerhalb und nach Europa beeinflussen weiterhin hochwertige Wohnprojekte an sicheren Refugiums- und Lifestyle-Standorten, wobei Entwickler Hospitality-grade Amenities und Wellness-Features integrieren. In Lateinamerika zeigen innovative Demonstrationsprojekte kohlenstoffarme Materialien, Energieerzeugung vor Ort und kreislaufwirtschaftliche Praktiken, die im Laufe der Zeit in gewerbliche Innenräume einfließen. Diese regionalen Muster verstärken den breiten Fußabdruck des Marktes für Innenarchitekturdienstleistungen und unterstreichen gleichzeitig das Outperformance-Potenzial zertifizierter, wellnessorientierter und technologiegestützter Innenräume in wichtigen Zentren.

Wettbewerbslandschaft

Der Wettbewerb ist breit und vielfältig, mit globalen multidisziplinären Studios, regionalen Spezialisten sowie integrierten Ingenieur- und Baudienstleistern, die alle im Bereich Innenausbau aktiv sind. Kunden wählen Partner zunehmend auf Basis von Workplace-Strategie, Leistungsreporting und datengetriebenem Design, das Anforderungen mit Ergebnissen verknüpft, was die Ausschreibung von transaktional zu strategisch verlagert. Zertifizierungskompetenz und Zuliefertiefe sind nun kritische Fähigkeiten, da Eigentümer Gesundheits- und Nachhaltigkeitsziele in Programmanforderungen im gesamten Markt für Innenarchitekturdienstleistungen verankern. Diese Landschaft begünstigt Unternehmen, die Visualisierung im großen Maßstab bewältigen, ESG-Leistungen dokumentieren und vorhersehbare Zeitpläne trotz Arbeitskräfte- und Materialbeschränkungen einhalten können.

Strategische Vektoren konvergieren auf vier Themen. Erstens ermöglicht die geografische Expansion in Vermögenszentren und Wachstumskorridor-Märkte Unternehmen, dem Kapital ihrer Kunden zu folgen und Premium-Innenräume mit Hospitality-grade Erlebnissen zu liefern. Zweitens helfen vertikale Integration und Allianzen, das Lieferrisiko zu reduzieren und Single-Accountability-Modelle zu schaffen, die für institutionelle Eigentümer attraktiv sind. Drittens stimmt die Spezialisierung auf wellnesszertifizierte Arbeitsplätze, Markenresidenzprojekte und adaptive Nachnutzung mit der säkularen Nachfrage überein und unterstützt Premium-Honorare. Viertens ist Technologieführerschaft jedes Jahr wichtiger, da generative KI, digitale Zwillinge und automatisierte Dokumentation helfen, Zeitpläne zu komprimieren und die Genauigkeit im Markt für Innenarchitekturdienstleistungen zu verbessern.

Toolgestützte Differenzierung wird immer deutlicher. Designer und Eigentümer iterieren nun mehr Optionen im Voraus, testen Belegungs- oder Wellnessziele in der Simulation und validieren Entscheidungen mit Daten während und nach dem Innenausbau. KI-gestütztes Scanning und fotorealistische Renderingverfahren reduzieren die Baustellenzeit und beschleunigen Genehmigungen, während digitale Zwillinge die kontinuierliche Abstimmung von Beleuchtung, HVAC und Flächenallokation unterstützen, was einmalige Projekte in laufende Serviceverhältnisse umwandelt. Nachhaltigkeitsnachweise dienen als Kompetenzvorsprünge, wo die Beschaffung geprüfte Prozesse, ausgebildetes Personal und Drittanbieter-Dokumentation erfordert, die nicht jedes Studio bereitstellen kann. Regulatorisches Wissen ist ebenfalls ein Differenzierungsmerkmal, da Unternehmen Genehmigungsrahmen navigieren, die für historische Objekte oder sensible Standorte Zeitpläne um Monate verlängern können. In Kombination positionieren diese Ressourcen gut ausgestattete und technologieorientierte Teams, um im gesamten Markt für Innenarchitekturdienstleistungen effektiv zu wettbewerbsfähig zu sein.

Marktführer der Innenarchitekturdienstleistungsbranche

Gensler

Perkins and Will

AECOM

Hirsch Bedner Associates

HOK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Skidmore, Owings & Merrill (SOM) schloss zusammen mit Pierre-Yves Rochon die Transformation des Waldorf Astoria New York ab und gewann den Interior Design's Best of Year Award 2025 in der Kategorie Hotel Transformation für die adaptive Sanierung und Wiederherstellung des Gebäudes.

- November 2025: Die Permasteelisa Group beeinflusste weiterhin die Londoner Skyline mit fortschrittlichen Fassadenengineering-Beiträgen von den Docklands bis nach Canary Wharf und festigte ihre Rolle bei hochkarätigen gewerblichen und gemischt genutzten Entwicklungen.

- Juni 2025: Das Construction Technology Innovation Center (CiTeC) von Holcim in Toluca wurde mit grünen Wänden zur Reduzierung der Wärmelast, einer 3D-gedruckten Treppe und 313 Solarmodulen, die ~315.000 kWh/Jahr erzeugen, renoviert und erhielt die TRUE Zero Waste Silver-Zertifizierung als regionale Referenz für nachhaltiges Bauen.

- Mai 2025: Die Permasteelisa Group lieferte eine maßgefertigte 15.700 m² große Fassade für das London College of Communication (University of the Arts London) und verbesserte damit die ästhetische Leistung und Energieeffizienz im Rahmen einer wichtigen Stadtentwicklung im Bereich Elephant & Castle.

Berichtsumfang des globalen Marktes für Innenarchitekturdienstleistungen

Innenarchitektur ist eine professionelle Disziplin, die sich auf die Schaffung funktionaler, sicherer und ästhetisch ansprechender Innenräume konzentriert. Sie integriert Kunst, Wissenschaft und strategische Planung, um sich an architektonische Strukturen anzupassen und dabei Wohlbefinden, Sicherheit und Gesundheit in den Vordergrund zu stellen. Zu den Leistungen gehören Raumplanung, Materialauswahl, Lichtdesign, Auftragnehmerkoordination und Installationsüberwachung. Durch die Berücksichtigung sowohl technischer als auch kreativer Aspekte verbessert Innenarchitektur das Nutzererlebnis und fördert Nachhaltigkeit, indem sie über die bloße Dekoration hinausgeht und umfassende, auf menschliche Bedürfnisse zugeschnittene Lösungen liefert.

Der Marktbericht für Innenarchitekturdienstleistungen ist segmentiert nach Endnutzer (Wohnbereich, Gewerbe), Dienstleistungsart (Neubau, Renovierung/Umbau), Preissegment (Economy, mittleres Preissegment, Premium/Luxus) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (Mrd. USD) bereitgestellt.

| Wohnbereich |

| Gewerbe |

| Neubau |

| Renovierung / Umbau |

| Economy |

| Mittleres Preissegment |

| Premium / Luxus |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Dienstleistungsart | Neubau | |

| Renovierung / Umbau | ||

| Nach Preissegment | Economy | |

| Mittleres Preissegment | ||

| Premium / Luxus | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Innenarchitekturdienstleistungen im Jahr 2026 und wie schnell wächst er bis 2031?

Die Marktgröße für Innenarchitekturdienstleistungen beträgt im Jahr 2026 153,85 Mrd. USD und wird bis 2031 voraussichtlich 204,23 Mrd. USD bei einer CAGR von 5,83 % erreichen.

Welches Endnutzersegment ist führend und welches wird bis 2031 am schnellsten wachsen?

Der Wohnbereich hält mit 57,39 % den größten Anteil im Jahr 2025, während der Gewerbebereich mit einer prognostizierten CAGR von 12,26 % bis 2031 das am schnellsten wachsende Segment sein wird.

Welcher Dienstleistungstyp weist die stärksten Aussichten bis 2031 auf?

Renovierung und Umbau führen mit einem Anteil von 47,85 % im Jahr 2025 und dem höchsten prognostizierten Wachstum bei einer CAGR von 11,78 %, unterstützt durch Nachrüstzyklen und flexible Arbeitsplatznachfrage.

Was sind die wichtigsten regionalen Dynamiken, die die nächste Wachstumsphase prägen?

Der Asien-Pazifik-Raum führt nach dem Anteil im Jahr 2025, während der Nahe Osten und Afrika voraussichtlich am schnellsten wachsen werden, da Vermögenszuflüsse und nationale Programme hochwertige Wohn- und Mischnutzungs-Innenräume ankurbeln.

Wie beeinflusst hybrides Arbeiten die Innenarchitekturprioritäten für Arbeitgeber?

Kodifizierte Hybrid-Richtlinien treiben elastische Grundrisse mit einer Balance aus Kollaborations- und Privatbereichen sowie Wellness-Amenities voran, die Bürobesuche an Ankertagen lohnenswert machen.

Wo erzeugt Technologie heute den größten Einfluss auf Design-Workflows?

Generative KI und digitale Zwillinge komprimieren Konzeptzyklen, senken Dokumentationskosten und ermöglichen datengetriebene Verbesserungen, die den Innenraumwert auch nach der Belegung verlängern.

Seite zuletzt aktualisiert am: