Größe und Marktanteil des mexikanischen Marktes für nuklearmedizinische Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

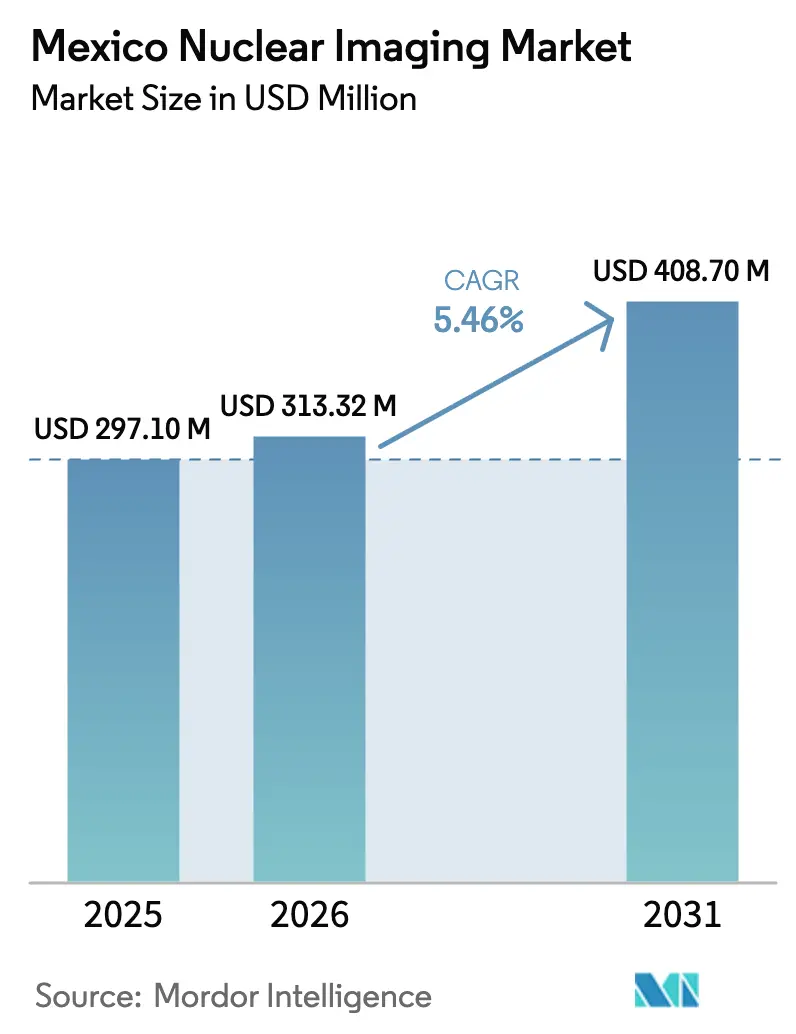

| Marktgröße im Basisjahr (2025) | 297.1 Millionen US-Dollar |

| Marktgröße (2026) | 313.32 Millionen US-Dollar |

| Marktgröße (2031) | 408.7 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

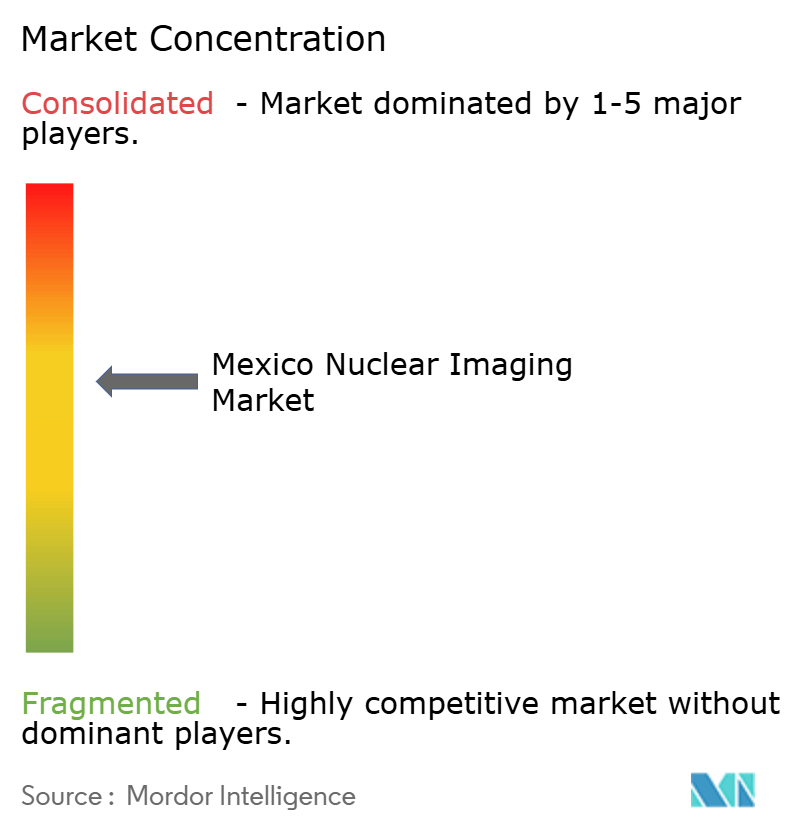

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Marktes für nuklearmedizinische Bildgebung von Mordor Intelligence

Die Größe des mexikanischen Marktes für nuklearmedizinische Bildgebung wird voraussichtlich von 297,1 Millionen USD im Jahr 2025 auf 313,32 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 408,7 Millionen USD bei einer CAGR von 5,46 % über den Zeitraum 2026–2031 erreichen. Der Aufwärtstrend wird durch anhaltende öffentliche und private Investitionen in hybride SPECT/CT- und PET/CT-Systeme, steigende Verfahrensvolumina in der Onkologie und Kardiologie sowie eine moderate, aber stetige Ausweitung der inländischen PET-Radioisotop-Produktionskapazität gestützt. Krankenhäuser dominieren weiterhin die Anzahl der installierten Geräte, während ambulante Diagnoseketten rasch wachsen, begünstigt durch kürzere Wartezeiten für Patienten und niedrigere Gebührenstrukturen. Private Nuklearapotheken in Guadalajara und Monterrey schaffen regionale Redundanz, die die Transportzeiten für Tracer verkürzt, während grenzüberschreitende Lieferketten mit Zyklotronbetreibern aus den Vereinigten Staaten Just-in-time-Lieferungen von Fluor-18 unterstützen. Arbeitskräftemangel und zollbedingte Mo-99-Verzögerungen bleiben strukturelle Gegenwindfaktoren, obwohl das konsolidierte Beschaffungsprogramm der Regierung voraussichtlich die Gerätebeschaffung vereinfachen und die Isotopen-Stückkosten für öffentliche Einrichtungen senken wird.

Wichtigste Erkenntnisse des Berichts

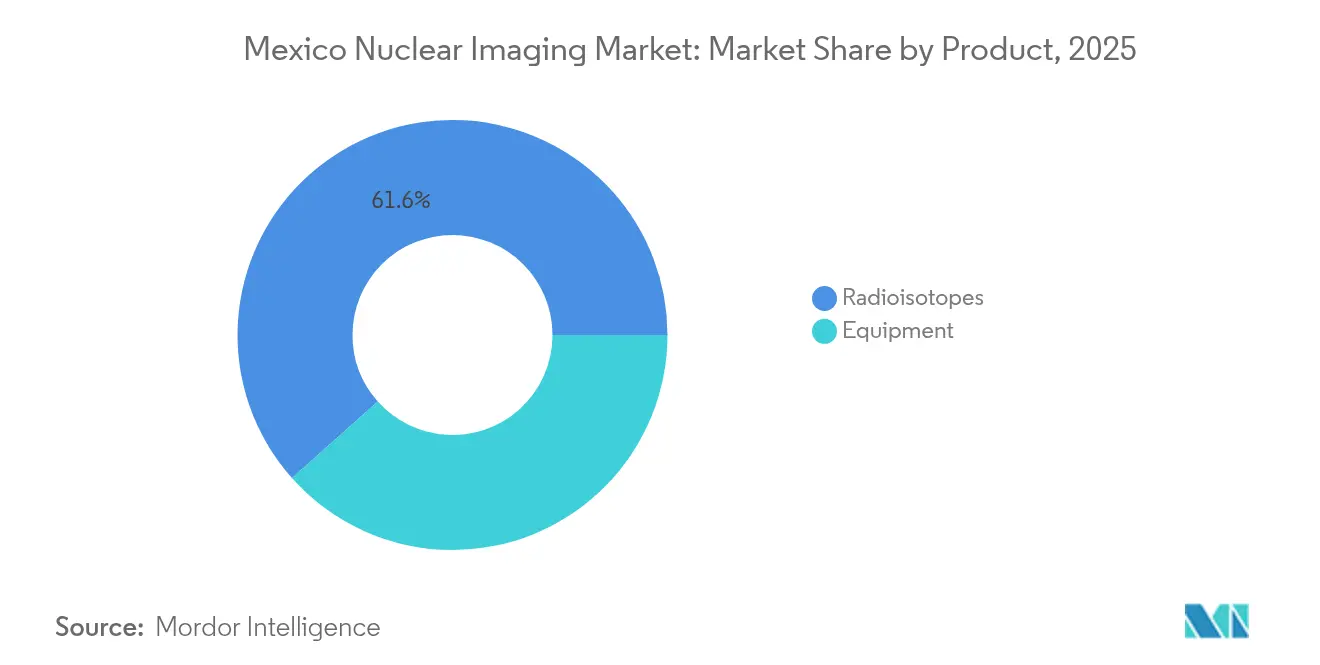

- Nach Produkt hielten Radioisotope im Jahr 2025 einen Marktanteil von 61,58 % am mexikanischen Markt für nuklearmedizinische Bildgebung und werden voraussichtlich bis 2031 mit einer CAGR von 5,58 % wachsen.

- Nach Anwendung erzielte SPECT im Jahr 2025 einen Umsatzanteil von 69,80 %, während PET durch erweiterte Onkologieindikationen bis 2031 mit einer CAGR von 5,88 % wächst.

- Nach Endnutzer entfielen im Jahr 2025 53,10 % der Größe des mexikanischen Marktes für nuklearmedizinische Bildgebung auf Krankenhäuser, während Diagnosezentren zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im mexikanischen Markt für nuklearmedizinische Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebs- und Herz-Kreislauf-Erkrankungsrate | +1.0% | National, konzentriert in Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Investitionsausgaben des öffentlichen Sektors für Bildgebung (INSABI, IMSS) | +0.9% | National, mit Schwerpunkt auf unterversorgten Regionen | Kurzfristig (≤ 2 Jahre) |

| Hybride SPECT/CT- und PET/CT-Upgrades | +0.7% | Große Ballungsräume, Privatsektor führend | Mittelfristig (2–4 Jahre) |

| Aufbau privater Nuklearapotheken (Guadalajara, Monterrey) | +0.5% | Regionale Knotenpunkte mit Ausstrahlungseffekten auf Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Frühe Einführung von Ganzkörper-PET für die pädiatrische Onkologie | +0.4% | Spezialisierte pädiatrische Zentren in Großstädten | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Just-in-time-Tracer-Logistik mit US-Lieferanten | +0.3% | Nördliche Grenzregionen, nationale Verteilung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebs- und Herz-Kreislauf-Erkrankungsrate

Die Prävalenz nicht übertragbarer Krankheiten steigt in Mexiko weiter an und treibt die Nachfrage nach Myokardperfusionsbildgebung und FDG-PET-Scans. Die Krebsinzidenz ist in Mexiko-Stadt, Guadalajara und Monterrey am höchsten, und eine alternde Bevölkerung hält die Verfahrenspipelines für Staging und Therapiemonitoring voll. Die erweiterte IMSS-Bienestar-Abdeckung verbessert den Zugang zur molekularen Bildgebung für bisher unterversorgte Haushalte und erhöht die Scanvolumina in öffentlichen und privaten Einrichtungen. Der IAEA-ARCAL-2030-Plan nennt Mexiko als eines der Länder in Lateinamerika, das seine nuklearmedizinischen Kapazitäten zur Bewältigung der onkologischen und kardiologischen Arbeitsbelastung stärken muss[1]Internationale Atomenergiebehörde, "Agenda ARCAL 2030: Regionales strategisches Profil für Lateinamerika und die Karibik 2022–2029," iaea.org. Die vorhersehbare Patientenbasis fördert die Kapitalallokation für Hybridscanner und hausinterne Radioapotheken.

Investitionsausgaben des öffentlichen Sektors für Bildgebung (INSABI, IMSS)

Die föderale konsolidierte Beschaffungsplattform für 2025–2026 sieht mehrjährige Budgets für Hightech-Geräte, Radioisotope und Serviceverträge für IMSS-Bienestar- und ISSSTE-Krankenhäuser vor. Der zentralisierte Einkauf über den staatlichen Hersteller Birmex bündelt Volumina, verbessert die Lieferantenbedingungen und verkürzt Ausschreibungszyklen. Öffentliche Ausschreibungen schreiben hybride Modalitätspräferenzen vor und veranlassen Anbieter, Scanner, Software, Wartung und Mitarbeiterschulung zu bündeln. Regionale medizinische Zentren in Sekundärstädten erhalten stabile Finanzierungsströme, die den Aufbau nuklearmedizinischer Einheiten rechtfertigen. Frühe Kaufaufträge aus dem Jahr 2025 umfassen SPECT/CT-Systeme und dedizierte PET-Heißzellen, was auf kurzfristige Volumina sowohl für Geräte als auch für Verbrauchsmaterialien hindeutet.

Hybride SPECT/CT- und PET/CT-Upgrades

Klinische Leitlinien bevorzugen zunehmend hybride Modalitäten, die fusionierte funktionelle und anatomische Datensätze bieten, insbesondere für Kardiologie und Onkologie. SPECT/CT verbessert die Läsionslokalisierung, während PET/CT die Läsionsdetektierbarkeit und Quantifizierung verbessert. Private Tertiärkrankenhäuser in Monterrey installierten 2024 Time-of-Flight-PET/CT-Geräte und berichteten von Durchsatzgewinnen, die die Scanzeiten pro Patient um bis zu 20 % reduzierten. Anbieter bündeln KI-Rekonstruktionssoftware, die die Bildqualität bei niedrigeren Tracerdosen erhält und die Strahlenbelastung für Patienten minimiert. COFEPRIS hat die Gerätebewertungszeiten für hybride Modalitäten nach der Einführung des Äquivalenz- und Anerkennungsverfahrens im Jahr 2025 beschleunigt und die Verzögerung zwischen Import und klinischer Nutzung um mehrere Monate reduziert.

Aufbau privater Nuklearapotheken

Die regionale Radioapothekenkapazität in Guadalajara und Monterrey wächst, wobei 2024 zwei nach Guter Herstellungspraxis zertifizierte Standorte in Betrieb genommen wurden. Die lokale Fluor-18-Produktion mindert Zerfallsverluste, die bei langen Transportwegen von Mexiko-Stadt entstehen, und verkürzt die Lieferfenster auf zwei Stunden für Kliniken in einem Umkreis von 150 km. Vor-Ort-Synthesemodule ermöglichen eine höhere Chargenfrequenz für Nischentracer wie Ga-68-PSMA. Redundante Ausgaben puffern Einrichtungen gegen zollbedingte Mo-99-Versorgungsengpässe und senken die Kosten pro Dosis. Investoren berichten von Amortisationszeiten innerhalb von fünf Jahren, gestützt durch wiederkehrende Verbrauchsmaterialnachfrage von Diagnoseketten, die erweiterte Klinikzeiten betreiben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Wartungskosten | -0.7% | National, kleinere Einrichtungen überproportional betroffen | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung für fortgeschrittene Scans | -0.6% | National, konzentrierte Auswirkung auf den Privatsektor | Mittelfristig (2–4 Jahre) |

| Mo-99-Versorgungsverzögerungen beim mexikanischen Zoll | -0.4% | National, Grenzregionen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Nuklearmedizintechnologen | -0.3% | National, ländliche Gebiete überproportional betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Wartungskosten

Die Kapitalintensitätsanforderungen für nuklearmedizinische Bildgebungsgeräte schaffen erhebliche Markteintrittsbarrieren, die insbesondere kleinere Gesundheitseinrichtungen betreffen und die geografische Expansion über große Ballungsräume hinaus einschränken. PET/CT-Systeme erfordern Investitionen von über 2 Millionen USD, während laufende Wartungsverträge und Isotopenbeschaffung erhebliche Betriebskosten verursachen, die die Einrichtungsbudgets belasten. Die technische Komplexität nuklearmedizinischer Bildgebungssysteme erfordert spezialisierte Servicevereinbarungen mit Originalgeräteherstellern, die häufig internationale Technikersupport erfordern und die Wartungskosten erhöhen. Kleinere Diagnosezentren haben Schwierigkeiten, ausreichende Patientenvolumina zu erreichen, um Investitionen in Hybridsysteme zu rechtfertigen, was zu einer Marktkonzentration bei größeren Einrichtungen mit ausreichenden finanziellen Ressourcen führt. Währungsschwankungen zwischen dem mexikanischen Peso (MXN) und dem US-Dollar (USD) beeinflussen die Gerätebeschaffungskosten, da die meisten nuklearmedizinischen Bildgebungssysteme von internationalen Herstellern importiert werden. Die begrenzte Verfügbarkeit lokaler technischer Expertise erhöht die Abhängigkeit von teuren internationalen Serviceverträgen und verlängert die Systemausfallzeiten bei Wartungsarbeiten.

Mo-99-Versorgungsverzögerungen beim mexikanischen Zoll

Zollabfertigungsverzögerungen bei Molybdän-99-Importen schaffen kritische Lieferkettenanfälligkeiten, die die Verfügbarkeit der SPECT-Bildgebung im mexikanischen Gesundheitssystem direkt beeinträchtigen. Die Halbwertszeit von Mo-99 von 66 Stunden macht Zollverzögerungen von 2–3 Tagen besonders schädlich, da die Isotopenaktivitätsniveaus bis zum Eintreffen in den Gesundheitseinrichtungen für den klinischen Einsatz unzureichend werden[2]Internationale Handelskommission der Vereinigten Staaten, "Stabile und radioaktive Isotope," usitc.gov. Die regulatorische Komplexität bei der Einfuhr radioaktiver Materialien erfordert spezialisierte Dokumentations- und Inspektionsverfahren, die zu Bearbeitungsverzögerungen an Grenzübergängen beitragen. Den mexikanischen Zollbehörden fehlt ausreichend geschultes Personal, das mit den Anforderungen an den Umgang mit Radioisotopen vertraut ist, was in Spitzenimportzeiten zu Engpässen führt. Alternative Versorgungsrouten über verschiedene Grenzübergänge bieten nur begrenzte Entlastung, da alle Importe radioaktiver Materialien ähnliche regulatorische Prüfungen und Dokumentation erfordern. Die Lieferkettenunterbrechungen zwingen Gesundheitseinrichtungen, größere Isotopenvorräte zu halten oder Verfahren abzusagen, was beides die Betriebskosten erhöht und den Patientenzugang zu nuklearmedizinischen Bildgebungsleistungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Radioisotope behalten ein verbrauchsmateriallastiges Profil

Radioisotope hielten im Jahr 2025 einen Marktanteil von 61,58 % am mexikanischen Markt für nuklearmedizinische Bildgebung. Die Marktgröße für Radioisotope im mexikanischen Markt für nuklearmedizinische Bildgebung wird voraussichtlich bis 2031 mit einer CAGR von 5,58 % steigen, da Technetium-99m weiterhin die SPECT-Nachfrage dominiert. Die Ausgaben für Verbrauchsmaterialien sind wiederkehrend und generieren vorhersehbare Cashflows für Radiopharmazeutika-Anbieter, was neue Marktteilnehmer dazu veranlasst, GMP-konforme Produktionslinien einzurichten. Die Übernahme von Monrol durch Curium Pharma im März 2025 erweiterte die Lutetium-177-Produktionskapazität in Lateinamerika erheblich und positioniert das Unternehmen als Lieferanten therapeutischer Isotope für Prostatakrebs-Programme. PET-Tracer, angeführt von Fluor-18, verzeichnen das schnellste Volumenwachstum aufgrund onkologischer Indikationen, und die breitere Verteilung von Zyklotrons in Tertiärstädten unterstützt die Akzeptanz weiter. Kapitalgeräte, die im Jahr 2025 nur 38,42 % des Wertes ausmachen, üben einen entscheidenden Einfluss auf den langfristigen Modalitätsmix aus. Ersatzzyklen von 10–15 Jahren prägen Ausschreibungskalender und ermöglichen es OEMs, neuartige Detektortechnologien und Dosisreduzierungssoftware einzuführen, die den Hybridmigrationstrend verstärken.

Die Gerätebeschaffung konzentriert sich weiterhin auf Hochakutkrankenhäuser in Ballungsräumen, die millionenschwere Ausgaben stemmen und qualifiziertes Personal beschäftigen können. Kleinere Einrichtungen tendieren zu aufgearbeiteten Scannern oder Serviceabonnements, die Betriebszeitgarantien und Preise pro Scan bündeln. Das Währungsrisiko bleibt bestehen, da nahezu alle Hardware importiert wird. Anbieter, die Peso-denominiertes Leasing, Ferndiagnose und Vor-Ort-Schulungen anbieten, gewinnen Marktanteile, insbesondere bei Diagnosezentrum-Ketten, die außerhalb der Hauptstadt expandieren. Das wachsende PET-Tracer-Portfolio, einschließlich Ga-68 und Zr-89, wird voraussichtlich Theranostik-Programme fördern und den Einkauf in Richtung Systeme mit Time-of-Flight- und erweitertem Sichtfeld-Fähigkeiten lenken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: SPECT behält die Skalierung, PET gewinnt an Dynamik

SPECT hielt im Jahr 2025 einen Umsatzanteil von 69,80 % und spiegelt damit etablierte klinische Pfade für Myokardperfusion und Schilddrüsenbildgebung wider. Niedrigere Tracerkosten und eine breitere Erstattung untermauern seine Dominanz. Die Kardiologie stellt die größte SPECT-Arbeitsbelastung dar, gestützt durch Mexikos hohe Prävalenz ischämischer Herzerkrankungen, während Neurologie und Schilddrüse stabile Basisvolumina beitragen. Der PET-Umsatz ist zwar kleiner, wird aber bis 2031 schneller wachsen, da Onkologen FDG-PET für frühes Staging und Therapiemonitoring einsetzen. Große private Netzwerke in Monterrey berichten seit 2023 von zweistelligem jährlichem PET-Scan-Wachstum und führen den Anstieg auf steigende Versicherungsdurchdringung bei mittleren Einkommensgruppen und die Vertrautheit der Ärzte mit molekularen Bildgebungsleitlinien zurück.

Die wachsende PET-Nutzerbasis profitiert von neu in Betrieb genommenen Zyklotrons, die die Kosten pro Dosis senken und den Tracer-Zugang am selben Tag in Sekundärstädten ermöglichen. Hybride SPECT/CT-Upgrades verbessern die funktionell-anatomische Qualität der etablierten Modalität schrittweise und verlängern ihre Wettbewerbsfähigkeit gegenüber PET. In neue Softwarepakete eingebettete Interventionsplanungstools verbessern das Vertrauen der überweisenden Ärzte und stützen die SPECT-Volumina. Spezialuntersegmente wie die Infektionsbildgebung mit markierten Leukozyten-Tracern bleiben eine Nische, sind aber profitabel und werden hauptsächlich von akademischen Krankenhäusern bedient, die komplexe Fälle behandeln.

Nach Endnutzer: Krankenhäuser führen, Diagnosezentren beschleunigen

Krankenhäuser machten 2025 53,10 % des Umsatzes aus, dank integrierter Onkologie- und Kardiologieprogramme, die auf hausinterne nuklearmedizinische Einheiten für die multidisziplinäre Versorgung angewiesen sind. Lehrkrankenhäuser tragen einen erheblichen Anteil an erstmaligen Tracer-Studien am Menschen und komplexen pädiatrischen Protokollen bei, unterstützt durch dedizierte Radiopharmazeuten und Physiker. Die regionale Expansion von IMSS-Bienestar wird voraussichtlich neue Hybridsysteme in mittelgroße Städte bringen und latente Nachfrage unter Sozialversicherungsleistungsempfängern erschließen. Der Krankenhauskanal erfasst auch den aufkommenden therapeutischen Radioisotop-Einsatz, einschließlich 177Lu-PSMA- und 131I-MIBG-Behandlungen, die spezialisierte Isolierstationen erfordern.

Diagnosezentren, obwohl noch zurückliegend, verzeichnen bis 2031 eine CAGR von 5,95 %, da die ambulante Versorgung von stationären Einrichtungen wegverlagert wird. GE HealthCare und Salud Digna haben das Hub-and-Spoke-Modell validiert, das erstklassige Bildgebungsknotenpunkte mit kommunalen Außenstellen verbindet und einen hohen Patientendurchsatz sowie eine konsistente Protokollausführung ermöglicht. Ketten nutzen ihre Einkaufsgröße, um günstige Isotopenpreise auszuhandeln, und investieren in Cloud-Plattformen, die die Dosisverfolgung und Qualitätssicherung automatisieren. Akademische und Forschungsinstitute bleiben eine fokussierte Nische und repräsentieren weniger als 5 % des mexikanischen Marktes für nuklearmedizinische Bildgebung; sie fungieren als Motoren für Tracer-Innovation und Ausbildung von Fachkräften.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der mexikanische Markt für nuklearmedizinische Bildgebung ist geografisch in drei Ballungsräumen konzentriert, die den Großteil der installierten Scanner-Basis und Radioapotheken-Standorte beherbergen. Mexiko-Stadt beherbergt den größten Cluster von Hybridsystemen, was sein dichtes Krankenhausökosystem und die hohe Anzahl an Spezialisten widerspiegelt. Guadalajara und Monterrey folgen, jeweils unterstützt durch neu lizenzierte private Zyklotrons, die die Fluor-18-Versorgungswege verkürzen. Die hohe Dichte an PET- und SPECT-Diensten in diesen Korridoren ermöglicht es Logistikunternehmen, Isotopenlieferungen zu konsolidieren und die Kosteneffizienz zu verbessern. Nördliche Grenzstaaten profitieren von der Nähe zu US-Lieferanten und erhalten tägliche Lieferungen kurzlebiger Tracer im Rahmen von Just-in-time-Vereinbarungen, die die Dosisnutzung verbessern.

Sekundärstädte wie León, Puebla und Mérida verzeichnen steigende Scanvolumina, da Diagnosezentrum-Ketten aufgearbeitete SPECT-Kameras einsetzen und mit regionalen Radioapotheken für Generatoraustauschprogramme zusammenarbeiten. Öffentliche Ausschreibungen für 2025–2026 sehen Hybridscanner für IMSS-Bienestar-Krankenhäuser in Chiapas und Oaxaca vor, was auf eine schrittweise Expansion in unterversorgte Süd-Südost-Regionen hindeutet. Infrastrukturlücken bestehen jedoch weiterhin, mit begrenzter Verfügbarkeit von Technologen und unregelmäßigen Stromnetzen, die den kontinuierlichen Betrieb von Zyklotronanlagen außerhalb der Hauptmetropolen einschränken.

Grenzüberschreitende Dynamiken bringen sowohl Resilienz als auch Fragilität mit sich. Während nördliche Staaten von Schnellverfahren profitieren, die die Fluor-18-Abfertigung beschleunigen, sind sie auch dem Mo-99-Stau ausgesetzt, wenn der Zoll Sendungen an überlasteten Einreisehäfen aufhält. Küstenstaaten sind auf Luftfrachtrouten aus Zentralmexiko angewiesen, was Kostenaufschläge hinzufügt, die die Akzeptanz elektiver Scans hemmen. Staatliche Bemühungen zur Förderung der Dezentralisierung umfassen Steuergutschriften für private Radioapotheken-Investitionen in Staaten mit unterdurchschnittlicher Durchdringung diagnostischer Bildgebung. Die regionalen Kooperationsprogramme der Internationalen Atomenergiebehörde haben bis 2027 zwei neue Kandidatenstandorte für den Einsatz von Zyklotrons identifiziert, was die nationale PET-Tracer-Selbstversorgung auf über 90 % anheben würde.

Wettbewerbslandschaft

Die Wettbewerbsintensität im mexikanischen Markt für nuklearmedizinische Bildgebung bleibt moderat. Kein einzelner Anbieter beherrscht sowohl Kapitalgeräte als auch Verbrauchsmaterialien, was Preisdisziplin und Innovation aufrechterhält. GE HealthCare, Siemens Healthineers und Philips dominieren hochwertige Scanner-Ausschreibungen durch die Bündelung von KI-Rekonstruktion, Service und Finanzierung. Ihre multimodalen Portfolios bedienen sowohl PET/CT- als auch SPECT/CT-Upgrade-Pipelines. Curium, Novartis und Bracco führen das Radioisotop-Segment durch differenzierte Produkttiefe und aggressive inländische Logistik-Fußabdrücke. Die Übernahme von Monrol durch Curium verschafft dem Unternehmen einen Vorsprung bei der Theranostik-Tracer-Versorgung, während Novartis seine globale Lu-177-Produktion nutzt, um seine Radioliganden-Therapie-Einführungen zu unterstützen.

Mittelständische Disruptoren nutzen unerfüllte Bedürfnisse außerhalb von Mexiko-Stadt. Regionale Radioapothekenbetreiber wie Pharmaconnect in Monterrey und Nuklear Labs in Guadalajara gewinnen an Bedeutung, indem sie Fluor-18 am selben Tag und geplante Ga-68-Lieferungen auf Abonnementbasis anbieten. Service-as-a-Solution-Modelle, bei denen Anbieter das Scanner-Eigentum behalten und pro Untersuchung abrechnen, werden in privaten Ketten erprobt, um die anfänglichen Kapitalausgaben zu senken. Internationale OEMs arbeiten mit lokalen Ingenieurbüros zusammen, um die Außendienstkapazität zu erweitern und die Ausfallzeiten unter 3 % zu halten, eine Schlüsselanforderung für hochvolumige ambulante Zentren.

Regulatorische Vertrautheit ist ein entscheidender Wettbewerbsvorteil. Unternehmen mit etablierten COFEPRIS-Dossiers navigieren Varianteneinreichungen für Detektor-Upgrades schneller und erhalten ein temporäres Verkaufsfenster, bevor Wettbewerber die Zulassung erhalten. Schulungsallianzen mit akademischen Zentren stärken auch die Markenpräsenz der Anbieter und liefern Nutzerfeedback-Schleifen für die Produktverfeinerung. Obwohl die fünf größten Akteure zusammen deutlich weniger als 70 % des Umsatzanteils halten, behalten Marktführer dauerhafte Vorteile in der Serviceinfrastruktur, klinischen Ausbildung und integrierten Lösungen.

Marktführer im mexikanischen Markt für nuklearmedizinische Bildgebung

Bracco Imaging Spa

GE Healthcare

Koninklijke Philips N.V

Siemens Healthineers

Canon Medical System

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Curium Pharma schloss die Übernahme von Monrol ab, um die Lutetium-177-Kapazität und den PET-Fußabdruck erheblich zu erweitern und das Unternehmen als führenden Hersteller von Lu-177-Isotopen zu positionieren, die für die gezielte Radionuklid-Therapie entscheidend sind.

- Februar 2025: Das Instituto Mexicano del Seguro Social kündigte Pläne an, 2025 9 Krankenhäuser und 6 Familienmedizineinheiten in 12 mexikanischen Bundesstaaten einzuweihen, darunter das Hospital General de Zona in Tuxtla Gutiérrez.

- Januar 2025: IMSS-Bienestar initiierte hybride SPECT/CT-Installationen in fünf regionalen Krankenhäusern, um diagnostische Lücken in unterversorgten Städten zu schließen.

Berichtsumfang des mexikanischen Marktes für nuklearmedizinische Bildgebung

Nuklearmedizinische Bildgebungsverfahren sind nicht-invasiv, mit Ausnahme von intravenösen Injektionen, und in der Regel schmerzlose medizinische Tests, die Ärzten helfen, medizinische Zustände zu diagnostizieren und zu bewerten. Diese Bildgebungsscans verwenden radioaktive Materialien, sogenannte Radiopharmaka oder Radiotracer. Diese Radiopharmaka werden in der Diagnostik und Therapeutik eingesetzt.

Der mexikanische Markt für nuklearmedizinische Bildgebung ist nach Produkt und Anwendung segmentiert. Basierend auf dem Produkt ist der Markt in Geräte und diagnostische Radioisotope segmentiert. Basierend auf der Anwendung ist der Markt in SPECT-Anwendungen und PET-Anwendungen segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Geräte | PET/CT-Scanner | |

| SPECT/CT-Scanner | ||

| PET/MRT-Scanner | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iod-123 (I-123) | ||

| Sonstige SPECT-Isotope | ||

| PET-Radioisotope | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Sonstige PET-Isotope | ||

| SPECT-Anwendungen | Kardiologie |

| Neurologie | |

| Schilddrüse | |

| Sonstige SPECT-Anwendungen | |

| PET-Anwendungen | Onkologie |

| Kardiologie | |

| Neurologie | |

| Sonstige PET-Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Nach Produkt | Geräte | PET/CT-Scanner | |

| SPECT/CT-Scanner | |||

| PET/MRT-Scanner | |||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iod-123 (I-123) | |||

| Sonstige SPECT-Isotope | |||

| PET-Radioisotope | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Sonstige PET-Isotope | |||

| Nach Anwendung | SPECT-Anwendungen | Kardiologie | |

| Neurologie | |||

| Schilddrüse | |||

| Sonstige SPECT-Anwendungen | |||

| PET-Anwendungen | Onkologie | ||

| Kardiologie | |||

| Neurologie | |||

| Sonstige PET-Anwendungen | |||

| Nach Endnutzer | Krankenhäuser | ||

| Diagnostische Bildgebungszentren | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Markt für nuklearmedizinische Bildgebung im Jahr 2026?

Die Größe des mexikanischen Marktes für nuklearmedizinische Bildgebung beträgt im Jahr 2026 313,32 Millionen USD.

Wie hoch ist die prognostizierte CAGR bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,46 % wachsen.

Welcher Produkttyp hat den größten Marktanteil?

Radioisotope tragen mit 61,58 % des Umsatzes im Jahr 2025 den größten Anteil.

Warum expandieren Diagnosezentren so schnell?

Ambulante Ketten bieten kürzere Wartezeiten und niedrigere Gebühren und unterstützen damit eine CAGR von 5,95 % bis 2031.

Welches Lieferkettenproblem betrifft SPECT-Verfahren am stärksten?

Zollverzögerungen, die Mo-99-Generatorimporte verlangsamen, können die Isotopenaktivität unter klinische Schwellenwerte senken.

Welche Unternehmen führen den Geräteverkauf an?

GE HealthCare, Siemens Healthineers und Philips führen gemeinsam die Kapitalgeräte-Ausschreibungen an.

Seite zuletzt aktualisiert am: