Marktgröße und Marktanteil für Duchenne-Muskeldystrophie-Behandlung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

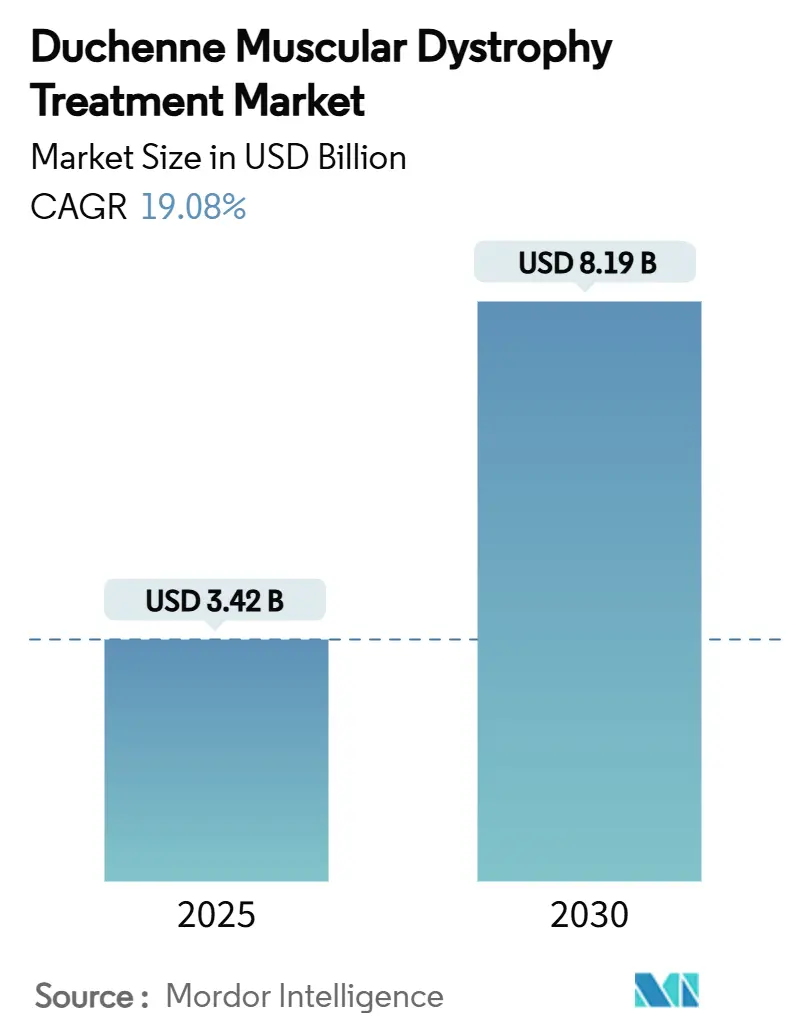

| Marktgröße (2025) | 3.42 Milliarden US-Dollar |

| Marktgröße (2030) | 8.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Duchenne-Muskeldystrophie-Behandlung von Mordor Intelligence

Der Markt für Duchenne-Muskeldystrophie-Behandlung erreichte 2025 eine Marktgröße von 3,42 Milliarden USD und wird voraussichtlich mit einer CAGR von 19,08% expandieren, um bis 2030 8,19 Milliarden USD zu erreichen. Bahnbrechende Gentherapien, regulatorische Beschleunigung und anhaltende Venture-Investitionen definieren Therapiestandards neu und verschieben die Versorgung von palliativen Regimen hin zu dauerhaften krankheitsmodifizierenden Interventionen. Die erweiterte FDA-Zulassung von Delandistrogen-Moxeparvovec für Kinder ab 4 Jahren, der erste nicht-steroidale Wirkstoff Givinostat und die Kortikosteroid-Alternative Vamorolon stützen gemeinsam ein multimodales Ökosystem, in dem molekulare Ansätze dominieren [1]U.S. Food and Drug Administration, "FDA Approves Expanded Indication for Gene Therapy in Duchenne Muscular Dystrophy," fda.gov . Der Investorenappetit bleibt robust, während Plattformtechnologien reifen, was durch Rekord-Kapitalaufnahmen für Oligonukleotid- und CRISPR-Innovatoren veranschaulicht wird. Die Wettbewerbsneuausrichtung, ausgelöst durch Programmeinstellungen bei größeren Unternehmen, hat Nischenchancen für aufkommende Akteure eröffnet und gleichzeitig den Fokus auf skalierbare Vektorproduktion intensiviert. Die geografische Dynamik konzentriert sich auf Asien-Pazifik, wo Regulierungsbehörden in Japan und China Überprüfungen beschleunigt haben und die Region für überdurchschnittliches Umsatzwachstum und diversifizierte klinische Studienaktivitäten positionieren.

Wichtige Berichtserkenntnisse

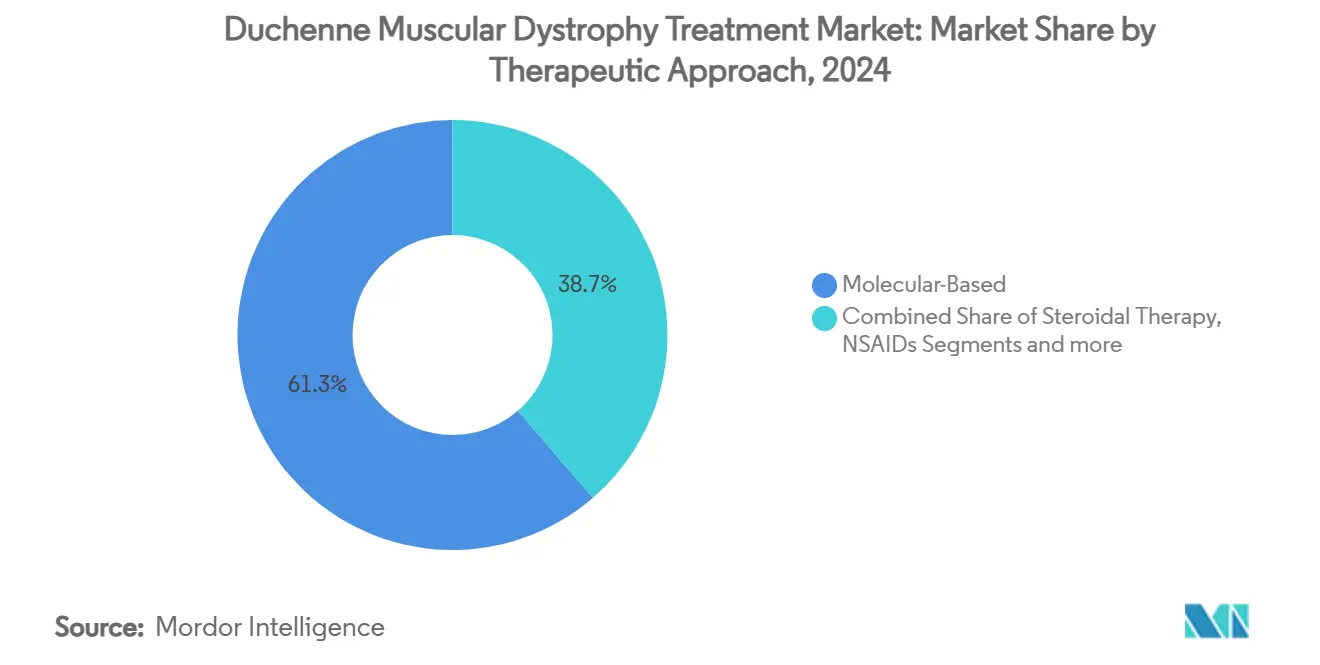

- Nach therapeutischem Ansatz hielten molekularbasierte Produkte 61,34% des Marktanteils für Duchenne-Muskeldystrophie-Behandlung im Jahr 2024, während sie voraussichtlich eine CAGR von 19,89% bis 2030 verzeichnen werden.

- Nach Verabreichungsweg machte das intravenöse Segment 52,23% der Marktgröße für Duchenne-Muskeldystrophie-Behandlung im Jahr 2024 aus; das subkutane Segment wird voraussichtlich mit 19,83% CAGR bis 2030 voranschreiten.

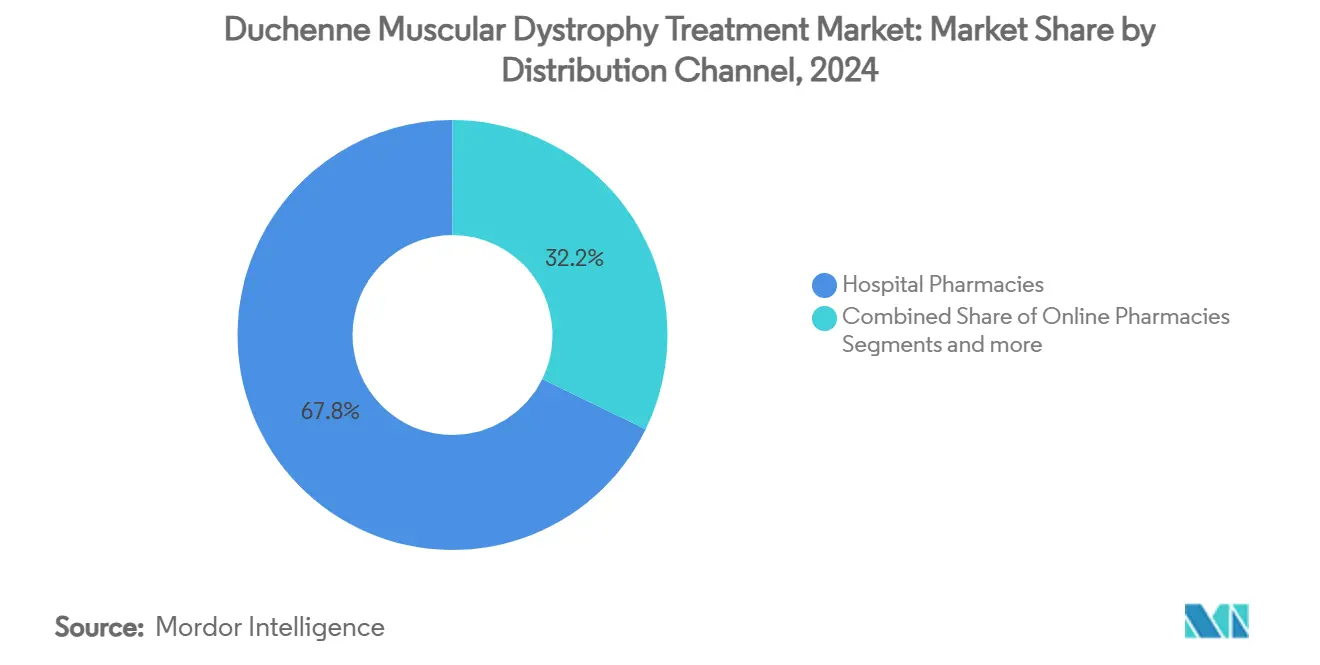

- Nach Vertriebskanal beherrschten Krankenhausapotheken 67,77% des Marktanteils für Duchenne-Muskeldystrophie-Behandlung im Jahr 2024, während Online-Apotheken wahrscheinlich die schnellste CAGR von 19,93% bis 2030 verzeichnen werden.

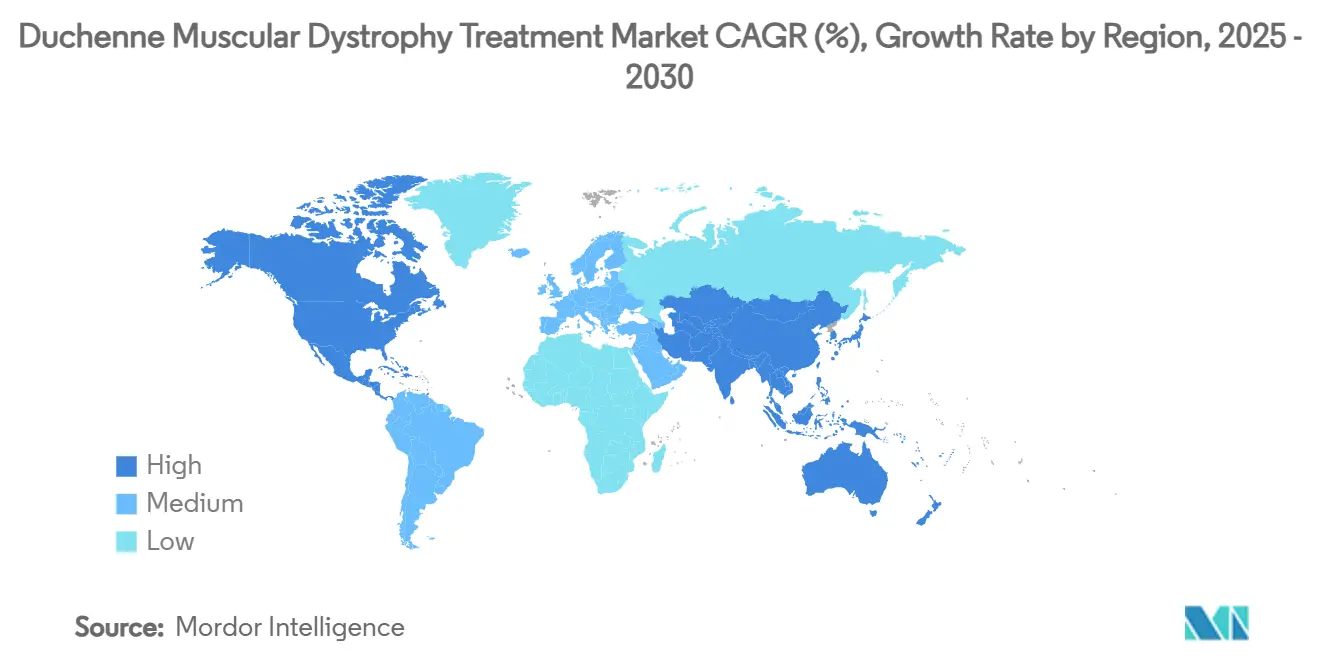

- Nach Geographie führte Nordamerika mit 41,29% Umsatzanteil im Jahr 2024, während Asien-Pazifik auf Kurs für die höchste CAGR von 19,98% zwischen 2025-2030 ist.

Globale Markttrends und Einblicke für Duchenne-Muskeldystrophie-Behandlung

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Krankheitslast von DMD | +3.2% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Investitionen in neuartige Therapien | +4.1% | Nordamerika & EU, Übertragung auf APAC | Mittelfristig (2-4 Jahre) |

| Zulassungsdynamik für Antisense-Exon-Skipping-Medikamente | +2.8% | Global, mit frühen Gewinnen in USA, EU, Japan | Kurzfristig (≤ 2 Jahre) |

| Orphan-Drug-Anreize & vorrangige Prüfungsgutscheine | +2.3% | Nordamerika & EU Kern | Mittelfristig (2-4 Jahre) |

| CRISPR-Plattform-Deals beschleunigen Gen-Editing-Pipelines | +3.5% | Global, konzentriert in USA, China | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Studien verbessern Patientenrekrutierung | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krankheitslast von DMD

Die wachsende Erkenntnis, dass 1 von 3.500-6.000 männlichen Geburten betroffen ist, hat nationale Register und Neugeborenen-Screening-Programme veranlasst, die studienfähige Populationen vergrößern und frühere therapeutische Interventionen fördern [2]Ulrike Schara-Schmidt, "Epidemiology and Survival in Duchenne Muscular Dystrophy," Springer, springer.com . Punktprävalenzstudien in England zitieren nun 3,23 Fälle pro 100.000, während direkte medizinische Kosten nahezu dreifach steigen, wenn Patienten von ambulanten zu beatmungsunterstützten Stadien übergehen. Lebenserwartungsverbesserungen-von 18,2 Jahren für vor 1970 Geborene auf 24 Jahre für die Kohorte 1990-1999-verlängern die Behandlungsdauer und verstärken die Marktnachfrage.

Zunehmende Investitionen in neuartige Therapien

Venture- und strategisches Kapital fließen weiterhin; CureDuchenne hat seit 2014 über 3 Milliarden USD an Folgefinanzierung katalysiert, und Dyne Therapeutics sicherte sich 2024 300 Millionen USD in einer einzigen Aufnahme. Kooperationen wie Sarepta-Arrowhead für siRNA und Sanofi-Fulcrum zur epigenetischen Modulation veranschaulichen das Engagement von Big-Pharma für seltene Krankheitsportfolios, während philanthropische Venture-Arme für frühe Entdeckungen vital bleiben [3]Sarepta Therapeutics, "Launch of Gene Editing Innovation Center," sarepta.com .

Zulassungsdynamik für Antisense-Exon-Skipping-Medikamente

Vier Exon-Skipping-Wirkstoffe sind bereits auf dem US-Markt, und zusätzliche Kandidaten nähern sich Einreichungen. Wave Life Sciences plant eine beschleunigte Einreichung für WVE-N531 nach 48-Wochen-Daten, die anhaltende Dystrophin-Expression mit einer 61-tägigen Gewebe-Halbwertszeit zeigten. Die FDA und EMA akzeptieren nun Dystrophin-Expression als Surrogatbiomarker, was komprimierte Zeitpläne und geringeres Entwicklungsrisiko im Vergleich zu historischen Standards ermöglicht.

Orphan-Drug-Anreize & vorrangige Prüfungsgutscheine

Der seltene pädiatrische Krankheitsgutschein, der 2024 an Givinostat vergeben wurde, erzielte Sekundärmarktbewertungen in Hunderten von Millionen und schafft einen selbstverstärkenden Kapitalkreislauf, bei dem Gutscheinerlöse zusätzliche Pipeline-Assets finanzieren. Siebenjährige Exklusivität und klare Leitlinien von 2025 untermauern die Bereitschaft der Sponsoren, risikoreiche Programme voranzutreiben.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Mangel an standardisierten klinischen Wirksamkeitsendpunkten | -2.1% | Global | Mittelfristig (2-4 Jahre) |

| Hohe Therapiekosten & Erstattungshürden | -3.4% | Global, am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Herstellungsengpässe für hochdosige AAV-Vektoren | -2.8% | Global, konzentriert in USA & EU-Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei Off-Target-Gen-Editing | -1.9% | Global, am ausgeprägtesten in USA & China | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an standardisierten klinischen Wirksamkeitsendpunkten

Variabilität in Biomarkern wie Creatinkinase erschwert studienübergreifende Vergleiche und veranlasst Validierungsbemühungen für Alternativen wie Urin-N-terminales Titin, das enger mit Mikrodystrophin-Expression korreliert. Divergente FDA- und EMA-Leitlinien fügen Planungskomplexität hinzu, während aktualisierte pädiatrische Gangklassifikationen Lücken zwischen historischen Outcome-Maßen und zeitgenössischen Standards aufdecken.

Hohe Therapiekosten & Erstattungshürden

Einmalige Gentherapien mit Preisen über 3 Millionen USD belasten Kostenträgerhaushalte, und Vorautorisierungskriterien beschränken die Abdeckung häufig auf enge Untergruppen. Wertbasierte Vereinbarungen und Ratenzahlungsmodelle entstehen, doch logistische Herausforderungen bei der Post-Market-Datenerfassung haben die Adoption verlangsamt und den Zugang besonders in Ländern mittleren Einkommens eingeschränkt.

Segmentanalyse

Nach therapeutischem Ansatz: Molekulare Strategien halten Überperformance aufrecht

Molekularbasierte Interventionen generierten den größten Beitrag zum Umsatz 2024 und repräsentierten 61,34% des Marktes für Duchenne-Muskeldystrophie-Behandlung. Dieses Segment wird voraussichtlich mit 19,89% CAGR bis 2030 expandieren, gestützt durch erste Gentherapien auf dem Markt, zunehmend effiziente Exon-Skipping-Chemien und aufkommende Read-Through-Wirkstoffe. Die Marktgröße für Duchenne-Muskeldystrophie-Behandlung bei molekularen Kategorien ist bereit, bis 2030 5,7 Milliarden USD zu erreichen, was anhaltende Erstattung für Delandistrogen-Moxeparvovec und Pipeline-Reifung bei CRISPR-Konstrukten widerspiegelt. Mutationsunterdrückende Ansätze profitieren weiterhin von erweiterten Kennzeichnungen, während Dystrophin-exprimierende chimäre Zellen durch frühe Studien fortschreiten, ohne auf virale Vektoren angewiesen zu sein.

Wettbewerbsdynamiken innerhalb molekularer Modalitäten hängen von differenzierter Dystrophin-Expression ab; DYNE-251 lieferte 3,71% Expression versus 0,3% von Legacy-Eteplirsen in direkten Vergleichsbewertungen. Herstellungsinnovation bleibt ein Gating-Faktor, doch jüngste Optimierungen in Poly-A-Sequenzierung und Transgen-Kassettenarchitektur heben funktionale Ausbeuten pro Liter Bioreaktorkapazität. Steroidale und nicht-steroidale Entzündungshemmer behalten eine ergänzende Rolle, besonders wo Gentherapie-Zugang verzögert ist, und bewahren Umsatzgrundlagen für chronische Pflegeprotokolle und untermauern Kombinationstherapie-Untersuchungen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Verabreichungsweg: Komfort verschiebt sich zu subkutan

Intravenöse Infusionen dominierten mit 52,23% Anteil im Jahr 2024, was die krankenhausbasierte Verabreichung hochdosierter viraler Vektoren widerspiegelt, die für aktuelle Standards zentral sind. Während IV für Volllängen- oder Mikro-Dystrophin-Konstrukte unverzichtbar bleibt, wird der subkutane Kanal voraussichtlich 19,83% CAGR verzeichnen, da selbstinjizierbare Oligonukleotide und Antikörper-Fragment-Träger regulatorische Traktion gewinnen. Die Marktgröße für Duchenne-Muskeldystrophie-Behandlung bei subkutanen Formulierungen könnte bis 2030 1,9 Milliarden USD überschreiten und ambulante Pflegepfade freischalten, die Einrichtungsstaus lindern und Adhärenz verbessern.

Arzneimittel-Gerätekombinations-Innovationen-von tragbaren Autoinjektoren bis zu depotbildenden Polymeren-erweitern Kandidatenkompatibilität mit subkutanen Wegen. Orale Wirkstoffe, katalysiert durch die 2024-Zulassung von Givinostat, behalten Relevanz für adjuvante Therapie und Frühstadien-Intervention; laufende Forschung zu skelettmuskelselektiven Inhibitoren zielt darauf ab, funktionalen Rückgang zu verzögern, ohne die Immunogenitätsprobleme zu haben, die viralen Vektoren zugeschrieben werden.

Nach Vertriebskanal: Digitale Plattformen beschleunigen seltene Krankheiten-Zugang

Krankenhausapotheken behielten 67,77% Anteil im Jahr 2024, gerechtfertigt durch strenge Handhabungsprotokolle, Begleitdiagnostika und komplexe Erstattungsabläufe. Dennoch werden Online-Spezialnetzwerke voraussichtlich jährlich 19,93% wachsen, da integrierte Patientenunterstützungsportale Vorautorisierung, Kühlketten-Logistik und Fernüberwachung rationalisieren. Der Marktanteil für Duchenne-Muskeldystrophie-Behandlung, den digitale Apotheken halten, könnte sich bis 2030 verdoppeln, unterstützt durch Versicherungsakzeptanz von Versandgentherapien, die mit Telegesundheitsaufsicht verpackt sind.

SareptAssist und analoge Programme veranschaulichen, wie Hersteller die Verteilung in vollständige Service-Ökosysteme umgestalten, die genetische Beratung, virtuelle Physiotherapie und finanzielle Navigation umfassen. Einzelhandelsapotheken bedienen weiterhin Kortikosteroid-Nachfüllungen, stehen aber vor Deckeneffekten ohne Bereichserweiterung in fortgeschrittene Therapie-Betreuung.

Geografieanalyse

Nordamerika führte mit 41,29% Umsatzbeitrag im Jahr 2024, gestützt durch einen etablierten Orphan-Drug-Rahmen, breite private Versicherungsdeckung und Venture-Funding-Tiefe. Die Marktgröße für Duchenne-Muskeldystrophie-Behandlung in der Region überstieg 1,4 Milliarden USD, und die stetige Einführung von Neugeborenen-Screening-Mandaten wird voraussichtlich die behandelte Bevölkerungsbasis vergrößern. Kanada und Mexiko übernehmen harmonisierte Kennzeichnung, fördern grenzüberschreitende Behandlungskontinuität und schaffen lokale Pfade für Gentherapie-Erstattung.

Asien-Pazifik wird voraussichtlich das am schnellsten fortschreitende Territorium mit 19,98% CAGR bis 2030 sein. Japan genehmigte Delandistrogen-Moxeparvovec unter seinem regenerativen Medizin-Pfad im Mai 2025 und gewährte siebenjährige bedingte Vermarktungsrechte. Chinas vorrangige Überprüfung von Vamorolon positioniert das Festland für die erste Welle der Aufnahme, sobald Herstellungsübertragungen abgeschlossen sind, und staatlich unterstützte CRISPR-Initiativen ziehen globale Sponsoren in Joint Ventures für lokalisierte Produktionskapazität. Indien, Südkorea und Australien skalieren Investigatornetzwerke und Register für seltene Krankheiten und erweitern gemeinsam die Teilnahme an klinischen Studien.

Europa behält eine zentrale Rolle durch koordinierte regulatorische Beschleuniger und dichte akademisch-medizinische Netzwerke. Die bedingte Zulassung von Givinostat im April 2025 unterstrich die Bereitschaft der EMA, Surrogatendpunkte zu akzeptieren, während robuste Post-Marketing-Verpflichtungen festgelegt wurden. Deutschland und Frankreich bleiben frühe Adopter, gestützt durch gesetzliche Versicherungssysteme, die hochpreisige Therapien unter ergebnisbasierten Verträgen erstatten. Osteuropäische Nationen führen schrittweise Pilot-Erstattungsprojekte ein und antizipieren Preisverhandlungen, sobald zusätzliche therapeutische Alternativen den Markt erreichen.

Wettbewerbslandschaft

Der Markt für Duchenne-Muskeldystrophie-Behandlung weist moderate Konsolidierung auf. Sarepta Therapeutics generierte 2025 mehr als 1 Milliarde USD aus seinem ELEVIDYS-Franchise, sicherte sich Early-Mover-Etablierung und nutzte ein Netzwerk von 60 Exzellenzzentren auf drei Kontinenten. PTC Therapeutics bewahrt einen beträchtlichen Rentenstrom von Emflaza und Translarna, die gemeinsam 547 Millionen USD Umsatz 2025 erbrachten und eine Absicherung gegen Einzelwerte-Risiko bieten. Pfizers Ausstieg aus dem Mini-Dystrophin-Rennen Ende 2024 verteilte Investorenfokus zu Mid-Cap-Spezialisten um und setzte Vektorkapazität für Lizenzgeber frei.

Aufkommende Plattformen priorisieren überlegene Dystrophin-Expression und Patientenkomfort. Dyne Therapeutics erreichte einen 3,71% Expressionsbenchmark und bereitet eine Registrierungskohorte vor, die bis Anfang 2026 eine Einreichung untermauern könnte. Edgewise Therapeutics verfolgt einen oralen schnellen Skelettmyosin-Inhibitor, der auf Muskelerhaltungspfade abzielt und steroid-intolerante Kohorten anspricht. Capricor konzentriert sich auf kardiale Komorbidität mit einer zellabgeleiteten Exosom-Therapie und adressiert einen unterversorgten Mortalitätstreiber, auch wenn es regulatorischen Rückschlägen gegenübersteht.

Partnerschaftsaktivität bleibt lebhaft, da etablierte Unternehmen Modalitätsdiversifikation suchen; Sarepta lizenzierte Arrowheads siRNA-Portfolio zur Ergänzung des Genersatzes, und Sanofi verpflichtete sich zu 80 Millionen USD im Voraus für die Mitentwicklung von Fulcrum Therapeutics' epigenetischem Regulator. Wettbewerbsvorteile drehen sich nun um Herstellungsskalierbarkeit, Gewebespezifität und die Fähigkeit, Patientendienste zu bündeln, die Markenloyalität über die anfängliche Infusion hinaus stärken.

Branchenführer für Duchenne-Muskeldystrophie-Behandlung

-

NIPPON SHINYAKU CO., LTD. (NS Pharma Inc.)

-

ITALFARMACO S.p.A.

-

PTC Therapeutics

-

Santhera Pharmaceuticals

-

Sarepta Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Sarepta Therapeutics erhielt japanische Zulassung für ELEVIDYS bei Kindern im Alter von 3-7 Jahren, seine erste Gentherapie-Genehmigung im Land und geliefert durch eine Co-Promotion-Allianz mit Chugai.

- April 2025: Die Europäische Arzneimittel-Agentur gab eine positive Stellungnahme für Duvyzat (Givinostat) ab, den ersten HDAC-Inhibitor für ambulante DMD-Patienten im Alter von ≥ 6 Jahren.

- März 2025: Wave Life Sciences bestätigte die Absicht, beschleunigte US-Zulassung von WVE-N531 zu beantragen, nachdem 48-Wochen-Phase-2-Daten dauerhafte Exon-Skipping-Wirksamkeit zeigten.

- Januar 2025: Dyne Therapeutics kündigte die Initiierung einer Erweiterungskohorte für DYNE-251 an, die auf eine beschleunigte Zulassungseinreichung Anfang 2026 abzielt.

Globaler Berichtsumfang für den Markt für Duchenne-Muskeldystrophie-Behandlung

Gemäß dem Umfang dieses Berichts ist die Duchenne-Muskeldystrophie eine seltene genetische Krankheit, die allmähliche Muskelschwund und -schwäche verursacht, hervorgerufen durch das X-gebundene rezessive Muster, das Muskelverschlechterung verursacht. Es könnte jedoch auch eine kürzliche Mutation oder eine von den Eltern übertragene genetische Eigenschaft sein. Der Markt für Duchenne-Muskeldystrophie-Behandlung ist nach therapeutischen Ansätzen und Geographie segmentiert. Nach therapeutischen Ansätzen ist der Markt weiter in molekülbasierte Therapien, Steroidtherapie und andere therapeutische Ansätze segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für wichtige Länder in verschiedenen Regionen ab. Die Marktgröße wird für jedes Segment in Wertangaben (USD) bereitgestellt.

| Molekularbasiert | Mutationsunterdrückung |

| Exon-Skipping | |

| Steroidtherapie | |

| NSAIDs | |

| Andere |

| Intravenös |

| Subkutan |

| Oral |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach therapeutischem Ansatz | Molekularbasiert | Mutationsunterdrückung |

| Exon-Skipping | ||

| Steroidtherapie | ||

| NSAIDs | ||

| Andere | ||

| Nach Verabreichungsweg | Intravenös | |

| Subkutan | ||

| Oral | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Wert wird für den Markt für Duchenne-Muskeldystrophie-Behandlung bis 2030 projiziert?

Der Markt wird voraussichtlich bis 2030 8,19 Milliarden USD erreichen und mit 19,08% CAGR wachsen.

Welcher therapeutische Ansatz dominiert derzeit?

Molekularbasierte Therapien halten 61,34% Marktanteil und werden wahrscheinlich die führende Kategorie bleiben, während Gen-Ersatz- und Exon-Skipping-Fortschritte reifen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Beschleunigte Zulassungen in Japan und vorrangige Überprüfungen in China, kombiniert mit expandierender klinischer Infrastruktur, treiben eine projizierte CAGR von 19,98% bis 2030 an.

Wie werden Erstattungsherausforderungen angegangen?

Kostenträger pilotieren wertbasierte Verträge, Ratenzahlungen und Real-World-Evidence-Sammlung, um hohe Vorabkosten mit langfristigen Ergebnissen auszugleichen.

Was macht subkutane Verabreichung attraktiv?

Selbstverabreichung reduziert Krankenhausbesuche, verbessert Adhärenz und wird durch Pipeline-Wirkstoffe unterstützt, die für Depot- oder Autoinjektor-Plattformen entwickelt wurden, was eine CAGR von 19,83% für diesen Weg unterstützt.

Welche Unternehmen sind aufkommende Herausforderer der Marktführer?

Dyne Therapeutics, Edgewise Therapeutics und Capricor nutzen neuartige Mechanismen wie optimierte Oligonukleotide, muskelerhaltende kleine Moleküle und kardial-zielgerichtete Exosome, um sich von etablierten Gentherapie-Platzhirschen zu differenzieren.

Seite zuletzt aktualisiert am: