Marktgröße und Marktanteil für Therapeutika des zentralen Nervensystems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 143.32 Milliarden US-Dollar |

| Marktgröße (2031) | 197.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Therapeutika des zentralen Nervensystems durch Mordor Intelligence

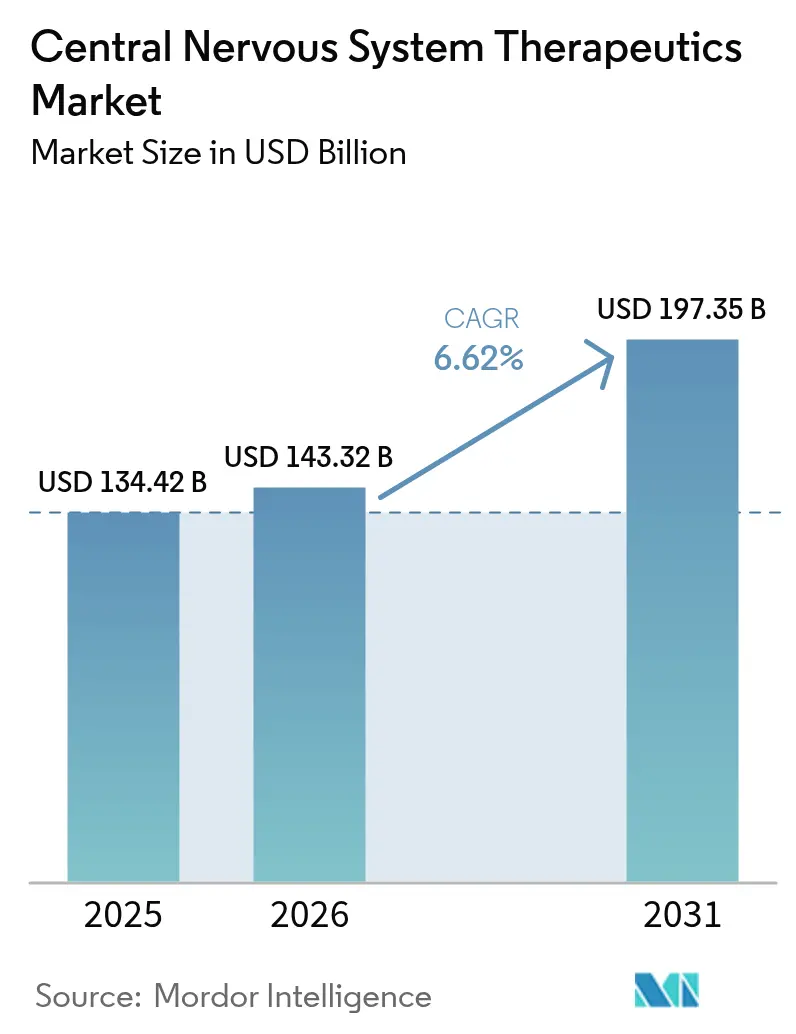

Die Marktgröße für Therapeutika des zentralen Nervensystems wird im Jahr 2026 auf USD 143,32 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 134,42 Milliarden, mit Projektionen für 2031 von USD 197,35 Milliarden, was einem Wachstum von 6,62 % CAGR über den Zeitraum 2026–2031 entspricht. Bahnbrechende Zulassungen wie KarXT für Schizophrenie und Donanemab für die Alzheimer-Krankheit markieren eine entscheidende Verlagerung von der symptomatischen Kontrolle hin zur Präzisionsmedizin, die kausale Neurobiologie adressiert. Zunehmende Kostenträgerunterstützung für krankheitsmodifizierende Behandlungsregime, eine ausgeweitete biomarkergestützte Diagnostik und KI-gestütztes Studiendesign verstärken gemeinsam den Expansionspfad. Die Wettbewerbsdynamik wird durch wertintensive Akquisitionen zur Sicherung differenzierter Wirkstoffe gesteigert, auch wenn der Generikaabbau die Margen reifer Produktportfolios unter Druck setzt. Die resultierende Wettbewerbslandschaft belohnt Unternehmen, die robuste klinische Evidenz mit wertbasierten Propositions in der Praxis verbinden können.

Wichtigste Erkenntnisse des Berichts

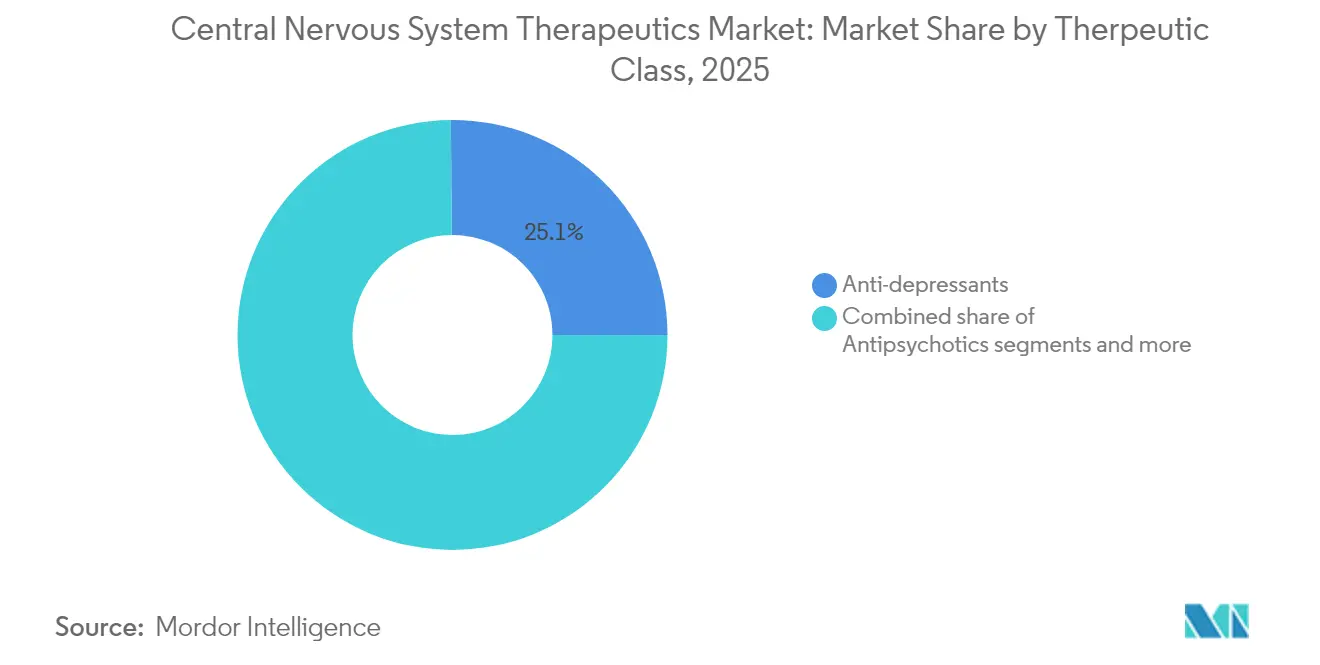

- Nach therapeutischer Klasse führten Antidepressiva im Jahr 2025 mit einem Umsatzanteil von 25,12 %; krankheitsmodifizierende Therapien werden voraussichtlich bis 2031 mit einer CAGR von 6,83 % wachsen.

- Nach Erkrankung entfiel im Jahr 2025 auf Depression ein Anteil von 27,55 % am Marktanteil für Therapeutika des zentralen Nervensystems, während die Alzheimer-Krankheit bis 2031 mit einer CAGR von 7,05 % wachsen soll.

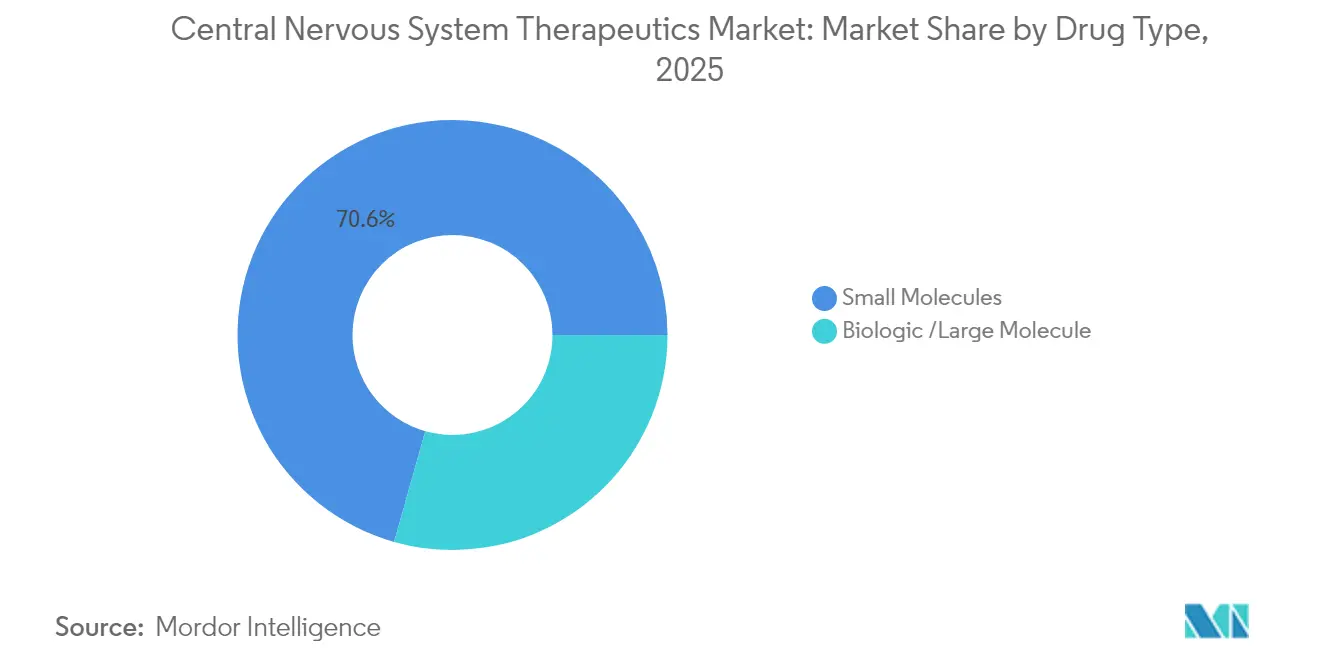

- Nach Arzneimitteltyp hielten niedermolekulare Verbindungen im Jahr 2025 einen Anteil von 70,62 % an der Marktgröße für Therapeutika des zentralen Nervensystems; Biologika werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,52 % wachsen.

- Nach Verabreichungsweg hielten orale Darreichungsformen im Jahr 2025 82,11 % der Marktgröße für Therapeutika des zentralen Nervensystems, während alternative Verabreichungswege bis 2031 mit einer CAGR von 7,28 % voranschreiten.

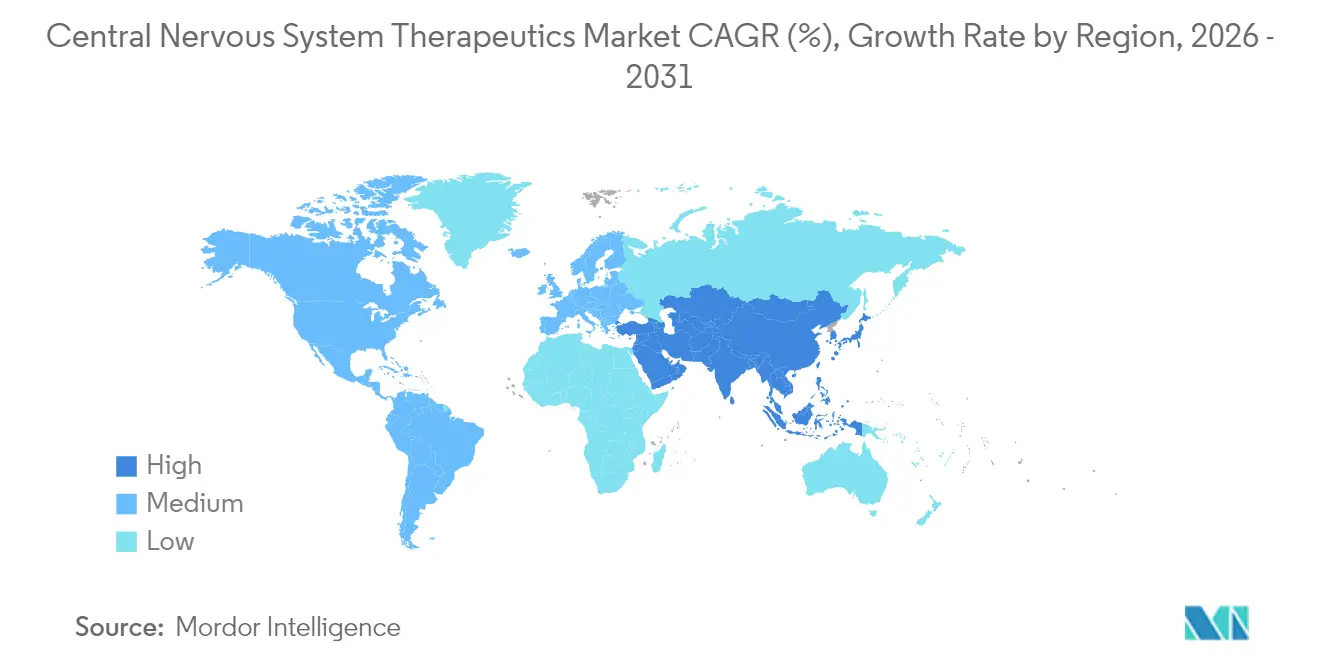

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 45,01 % am Marktanteil für Therapeutika des zentralen Nervensystems, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 7,78 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Therapeutika des zentralen Nervensystems

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Prävalenz von ZNS-Erkrankungen | +1.0% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Generikadurchdringung nach Patentablauf | +0.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Günstige Kostenerstattung für bahnbrechende ZNS-Medikamente | +0.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbessertes Neuroimaging und biomarkerbasierte Diagnostik | +0.5% | Nordamerika und EU als Kernregionen, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Klinische Erfolge der psychedelisch-gestützten Therapie | +0.5% | Regulierungsrahmen in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalfinanzierung in ZNS-fokussierte digitale Zwillinge | +0.4% | Global, konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Prävalenz von ZNS-Erkrankungen

Neurologische Erkrankungen betrafen im Jahr 2024 3,4 Milliarden Menschen und machten sie damit zur weltweit führenden Ursache für behinderungsbereinigte Lebensjahre. Die Inzidenz beschleunigt sich jenseits des 65. Lebensjahres und treibt eine nachhaltige Nachfrage nach Therapeutika des zentralen Nervensystems. Die jährlichen Pflegekosten für kognitive Beeinträchtigungen erreichten in entwickelten Volkswirtschaften USD 1,1 Billionen, was Kostenträger dazu veranlasst, Interventionen zu befürworten, die eine Institutionalisierung verzögern. Eine frühzeitige Diagnose in Verbindung mit krankheitsmodifizierenden Medikamenten wird daher von Versicherern als fiskalisch sinnvoll angesehen. Da die demografische Alterung über den Prognosehorizont irreversibel ist, bleibt dieser Nachfragevektor der dauerhafteste Wachstumskatalysator für den Markt für Therapeutika des zentralen Nervensystems.

Wachsende Generikadurchdringung nach Patentablauf

Lyrica-Generika eroberten innerhalb von 18 Monaten nach dem Verlust der US-Exklusivität 85 % des Verschreibungsvolumens und veranschaulichen damit, wie schnell der Preisverfall Blockbuster-ZNS-Marken trifft. Günstigere Optionen erweitern den Patientenzugang in Schwellenländern, erhöhen die Zahl behandelter Patienten und festigen den Markt für Therapeutika des zentralen Nervensystems als zentrale Ausgabenposition für öffentliche Kostenträger. Gleichzeitig beschleunigen Originatoren die Entwicklung von Wirkstoffen der nächsten Generation und neuartigen Verabreichungsmodalitäten, die Premiumpreise erzielen und Substitutionen widerstehen, wodurch die Innovationszyklen aktiv bleiben.

Günstige Kostenerstattung für bahnbrechende ZNS-Medikamente

Der FDA-Pathway „Total Care for Exceptional Therapies” verkürzt die Zulassungszeiten für hochwertige ZNS-Medikamente um 40 %. Die Medicare-Kostenübernahme für Lecanemab trotz bescheidenen Nutzens signalisiert die Bereitschaft, krankheitsmodifizierende Wirkstoffe mit klarem gesellschaftlichem Nutzen zu erstatten. Wertbasierte Verträge, die Zahlungen an funktionale Ergebnisse knüpfen, breiten sich auf private Versicherungen und asiatische Märkte aus, verbessern die Erlösprediktabilität für Innovatoren und stärken das Vertrauen in den Markt für Therapeutika des zentralen Nervensystems.

Verbessertes Neuroimaging und biomarkerbasierte Diagnostik

Blutbasierte Tests erreichen mittlerweile eine Genauigkeit von 90 % bei der Alzheimer-Krankheit und ermöglichen eine frühere therapeutische Intervention. PET-Bildgebung von Tau-Proteinen und Neuroinflammation liefert objektive Endpunkte, die den Stichprobenumfang von Studien reduzieren und die statistische Aussagekraft stärken. Regulierungsbehörden akzeptieren zunehmend Biomarkerdaten anstelle langfristiger klinischer Endpunkte, was die Entwicklungskosten senkt. Die Integration von KI mit multimodaler Bildgebung schafft prädiktive Modelle, die Patienten optimalen Therapien zuordnen und die Erfolgsraten von Pipeline-Programmen innerhalb des Marktes für Therapeutika des zentralen Nervensystems verbessern.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe klinische Versagensquoten in der Neurologie | -0.9% | Global, mit besonderer Auswirkung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Generikaabbau bei Blockbustern (z. B. Lyrica) | -0.7% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an die Sicherheitskennzeichnung von ZNS-Arzneimitteln | -0.5% | Globale Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Lieferkettenknappheit bei spezialisierten Hilfsstoffen | -0.3% | Global, konzentriert in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe klinische Versagensquoten in der Neurologie

Eine Abbruchrate von 92 % betrifft neurologische Pipelines – die schlechteste unter allen therapeutischen Bereichen. Komplexe Pathophysiologie, Hürden hinsichtlich der Blut-Hirn-Schranken-Permeabilität und heterogene Patientenpräsentationen verhindern die Übertragung präklinischer Signale. Hochkarätige Rückschläge wie Emraclidin und Dalzanemdor unterstreichen das anhaltende Risiko. Kapitalintensive Studien schrecken kleinere Unternehmen ab und fördern die Konsolidierung, da finanzstarke Pharmaunternehmen notleidende Wirkstoffe akquirieren, doch die Gesamtinnovationsgeschwindigkeit leidet darunter und dämpft den Wachstumsausblick für den Markt für Therapeutika des zentralen Nervensystems.

Strenge Anforderungen an die Sicherheitskennzeichnung von ZNS-Arzneimitteln

Sechzig Prozent der neu zugelassenen neurologischen Medikamente kommen unter der FDA-Risikoabschätzungs- und Minderungsstrategie auf den Markt. Die EMA schreibt eine erweiterte neuropsychiatrische Überwachung vor, was die Entwicklungszeiten um bis zu 18 Monate verlängert. Zusätzliche Datenerhebungen erhöhen die Studienbudgets und belasten kleinere Entwickler unverhältnismäßig stark. Obwohl für den Patientenschutz unerlässlich, erhöhen die verschärfte Überwachung die Eintrittsbarrieren und verlängert die Amortisationszeiträume, was die kurzfristige Begeisterung im Markt für Therapeutika des zentralen Nervensystems dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach therapeutischer Klasse: Krankheitsmodifizierende Therapien skalieren rasch

Die krankheitsmodifizierende Gruppe ist auf dem Weg, mit einer CAGR von 6,83 % zu wachsen und damit alle anderen Kategorien innerhalb des Marktes für Therapeutika des zentralen Nervensystems zu übertreffen. Antidepressiva bleiben mit einem Anteil von 25,12 % im Jahr 2025 der Volumenführer, gestützt durch weitverbreitetes Verschreiben in der Primärversorgung. Das Investoreninteresse hat sich jedoch in Richtung Wirkstoffe verlagert, die den Krankheitsverlauf verändern, exemplifiziert durch die USD 14 Milliarden-Ausgabe von Bristol Myers Squibb für KarXT. Diese Transaktionen lenken Kapital in regenerative Pathways, Immunmodulation und synaptische Reparaturplattformen.

Antipsychotika erhalten nach KarXT neuen Schwung, während Antiepileptika einem starken Generikadruck ausgesetzt sind. Analgetika leiden unter Margendruck, doch spezialisierte Migräne-Biologika behalten ihre Preissetzungsstärke. Neurodegeneration-Wirkstoffe erzielen trotz bescheidener Wirksamkeit Premiumbewertungen, da jede Verzögerung des Fortschreitens erhebliche gesellschaftliche Einsparungen bedeutet. Eine Konvergenz zeichnet sich ab, da Unternehmen Kombinationsregime testen, die symptomatische Linderung mit Krankheitsmodifikation verbinden und historische therapeutische Grenzen innerhalb des Marktes für Therapeutika des zentralen Nervensystems verwischen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Nach Erkrankungen: Die Alzheimer-Krankheit gibt das Wachstumstempo vor

Depressionen hielten 27,55 % der Umsätze im Jahr 2025, doch die Alzheimer-Krankheit wird voraussichtlich die schnellste CAGR von 7,05 % unter allen Indikationen verzeichnen. Die Kostenerstattung von Lecanemab und Pipeline-Wirkstoffen wie Donanemab schafft ein milliardenschweres adressierbares Segment, das bisher unerschlossen war. Indikationen im Bereich psychische Gesundheit profitieren ebenfalls von digitalen Therapeutika, die die Reichweite über traditionelle klinische Umgebungen hinaus erweitern.

Neurovaskuläre Erkrankungen und seltene Epilepsien bleiben unterversorgte Nischen, die Orphan-Drug-Preissetzungsmacht bieten. Infektionsbedingte neurologische Folgeerkrankungen und onkologische Überschneidungstherapien weiten sich langsam aus, unterstützt durch intensivierte Forschung zu latenten viralen Auswirkungen auf das ZNS. Diese vielfältigen krankheitsspezifischen Dynamiken stärken multimodale Portfoliostrategien innerhalb des Marktes für Therapeutika des zentralen Nervensystems.

Nach Arzneimitteltyp: Biologika und Gentherapien gewinnen an Tempo

Niedermolekulare Verbindungen hielten 70,62 % der Umsätze im Jahr 2025, doch Biologika verzeichnen dank wachsender Akzeptanz monoklonaler Antikörper und Gentherapien eine CAGR von 7,52 %. FDA-Zulassungen für SOD1-ALS und AADC-Defizienz bestätigen die Machbarkeit genetischer Interventionen in der Neurologie. Antikörper-Wirkstoff-Konjugate und gezielte Abbauverbindungen verbinden biologische Präzision mit der Praktikabilität niedermolekularer Verbindungen und diversifizieren die Werkzeugkästen für Innovatoren.

Investoren belohnen Plattformen, die die Blut-Hirn-Schranke überwinden, wie etwa rezeptorvermittelte Transzytosevektoren. Gleichzeitig verlagert sich die niedermolekulare Forschung hin zu stark hirngängigen Chemikalien und allosterischen Modulatoren. Diese komplementäre Entwicklung unterstützt ein ausgewogenes Wachstum über alle Modalitäten hinweg im Markt für Therapeutika des zentralen Nervensystems.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Nach Verabreichungsweg: Alternativen zur oralen Einnahme gewinnen an Boden

Orale Darreichungsformen hielten im Jahr 2025 einen Anteil von 82,11 %, begünstigt durch Anwenderfreundlichkeit und Vertrautheit in der Lieferkette. Langwirksame Injektabilia und intranasale Sprays verzeichnen jedoch eine CAGR von 7,28 %, da sie die Therapietreue verbessern und eine schnelle Symptomkontrolle ermöglichen. Transdermale und implantierbare Systeme versprechen stabile Plasmaspiegel mit weniger systemischen Wirkungen und schaffen einen klinischen Mehrwert, der die höheren Kosten aufwiegt.

Aufkommende intrathekale und intraventrikuläre Systeme ermöglichen eine gezielte Wirkstoffapplikation bei spinalen oder intrakraniellen Pathologien. Digitale Gerät-Wirkstoff-Hybride, die die Dosierung automatisch auf der Grundlage von Biomarker-Rückmeldungen anpassen, befinden sich in klinischen Studien und eröffnen eine Zukunft, in der der Verabreichungsweg personalisiert statt festgelegt ist, was den Markt für Therapeutika des zentralen Nervensystems weiter bereichert.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 45,01 % der Umsätze, gestützt durch Erweiterungen der Medicare-Abdeckung und eine dichte klinische Studieninfrastruktur. Die Vereinigten Staaten führen mit ausgefeilten Kostenträgerrahmen, die wertbasierte Verträge einsetzen, während Kanada durch die universelle Krankenversicherung eine stabile Inanspruchnahme bietet. Mexiko entwickelt sich auf der Grundlage einer wachsenden Krankenversicherungsdurchdringung der Mittelschicht. Preisdruck durch Generikaproliferation und Käuferkonsolidierung dämpft den Umsatz pro Patient, wird jedoch durch die Prämien für innovative Marktzulassungen ausgeglichen, was die Führungsposition im Markt für Therapeutika des zentralen Nervensystems aufrechterhält.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 7,78 %, angetrieben durch Chinas regulatorische Liberalisierung, Japans Fast-Track-Zulassungen und Indiens wachsende Zugangsprogramme. Rasche Urbanisierung korreliert mit einer höheren Inzidenz von Stimmungs- und Angststörungen und erschließt Volumen. Japan und Südkorea verankern regionale klinische Studien, während südostasiatische Länder erschwingliche Generika importieren, um die Versorgungsabdeckung zu erweitern. Die staatliche Anerkennung der Belastung durch neurologische Erkrankungen schlägt sich in Erstattungsreformen nieder, die den Marktwert steigern und die Region als entscheidende Expansionsarena für den Markt für Therapeutika des zentralen Nervensystems positionieren.

Europa erzielt stetige Zuwächse durch EMA-koordinierte Zulassungspfade und universelle Gesundheitsversorgung. Deutschland und das Vereinigte Königreich dominieren Markteinführungen dank robuster Bewertungsbehörden, während südeuropäische Märkte zur Skalierung beitragen. Das neue Informationssystem für klinische Studien vereinfacht die Einreichungen und verkürzt die Zeitabläufe geringfügig. Die Kosten-Nutzen-Prüfung bleibt streng und verzögert mitunter Premiumprodukte, doch vorhersehbare Erstattungsentscheidungen schaffen eine langfristige Umsatzstabilität. Insgesamt diversifizieren diese kontinentalen Muster die Wachstumstreiber und Risikoprofile für Stakeholder im Markt für Therapeutika des zentralen Nervensystems.

Wettbewerbslandschaft

Der Markt für Therapeutika des zentralen Nervensystems ist mäßig fragmentiert und umfasst sowohl Pharmamajore als auch agile Biotechnologieunternehmen. Die Konsolidierung beschleunigte sich im Jahr 2024, als Bristol Myers Squibb USD 14 Milliarden für Karuna Therapeutics zahlte[1]Quelle: Bristol Myers Squibb, „Akquisition von Karuna Therapeutics”, bms.com und AbbVie USD 2 Milliarden in Gilgamesh Pharmaceuticals investierte. Diese Bewertungen unterstreichen den Investorenappetit auf Wirkstoffe mit neuartigen Wirkungsmechanismen und soliden Phase-2-Daten. Große Unternehmen verfolgen Plattformakquisitionen, die Multi-Indikations-Pipelines erschließen, anstatt Einzelwirkstoff-Transaktionen.

Digitale und datenwissenschaftliche Fähigkeiten stehen nun im Mittelpunkt der Differenzierung. Die USD 50 Millionen-Finanzierungsrunde von Unlearn.AI zur Ausweitung digitaler Zwillinge für Neurologiestudien veranschaulicht, wie KI-Startups die Wirtschaftlichkeit der Arzneimittelentwicklung beeinflussen können[2]Quelle: Unlearn.AI, „Unlearn nimmt USD 50 Millionen Serie B auf”, unlearn.ai . Etablierte Akteure integrieren solche Werkzeuge, um Durchlaufzeiten zu verkürzen und Investitionen zu entrisikieren. Gleichzeitig erhalten Gentherapiespezialisten vorrangige Prüfgutscheine, die Partnerschaften mit großen Pharmaunternehmen anziehen und dabei Kapital- und Expertenpools bereichern und gleichzeitig wissenschaftliche Autonomie erhalten.

Seltene Erkrankungen und psychedelische Medizin stellen unerkundete Zukunftsfelder dar. Genomeditierungsunternehmen, die die Huntington-Krankheit verfolgen, und Antisense-Unternehmen, die auf ALS abzielen, haben milliardenschwere Transaktionen mit Novartis und Biogen angezogen. Plattformen für psychedelisch-gestützte Therapien profitieren von zunehmender regulatorischer Offenheit und ziehen Mainstream-Kapital an. Die Wettbewerbsintensität dürfte sich verschärfen, wenn Proof-of-Concept-Ergebnisse wissenschaftliche Neugier in kommerzielle Realität innerhalb des Marktes für Therapeutika des zentralen Nervensystems verwandeln.

Marktführer der Branche für Therapeutika des zentralen Nervensystems

Biogen

Novartis AG

Merck KGaA

Eli Lilly and Company

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Biogen erhielt von Health Canada die bedingte Zulassung für QALSODY (Tofersen) als erste SOD1-ALS-Therapie

- Januar 2025: Eisai aktualisierte den EU-Regulierungsstatus von Lecanemab, wobei die Europäische Kommission zusätzliche Sicherheitsdaten anforderte

Berichtsumfang des globalen Marktes für Therapeutika des zentralen Nervensystems

Gemäß dem Umfang besteht das zentrale Nervensystem (ZNS) aus Gehirn und Rückenmark. Es kontrolliert Funktionen wie Denken, Bewegung und Emotionen sowie Atmung, Herzfrequenz, Hormone und Körpertemperatur. Die Wirkstoffe, die auf die Funktionen von Gehirn und Rückenmark einwirken, sind Therapeutika des zentralen Nervensystems. Der Markt für Therapeutika des zentralen Nervensystems ist segmentiert nach Erkrankung (neurovaskuläre Erkrankungen, Trauma, psychische Gesundheit, degenerative Erkrankungen, Infektionskrankheiten, Krebs und andere), Arzneimittelklasse (Analgetika, Antidepressiva, Anästhetika, Anti-Parkinson-Medikamente, Antiepileptika und andere Arzneimittelklassen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Antidepressiva |

| Antipsychotika |

| Antiepileptika |

| Analgetika (neuropathisch und Migräne) |

| Krankheitsmodifizierend (MS, ALS usw.) |

| Neurodegeneration (AD, PD) |

| Sonstige |

| Neurovaskuläre Erkrankungen | |

| Trauma | |

| Psychische Gesundheit | Angststörungen |

| Epilepsie | |

| Psychotische Störungen | |

| Andere psychische Erkrankungen | |

| Degenerative Erkrankungen | Alzheimer-Krankheit |

| Parkinson-Krankheit | |

| Multiple Sklerose | |

| Amyotrophe Lateralsklerose | |

| Andere degenerative Erkrankungen | |

| Infektionskrankheiten | |

| Krebs | |

| Andere Erkrankungen |

| Niedermolekulare Verbindungen |

| Biologika / Hochmolekulare Verbindungen |

| Oral |

| Parenteral |

| Andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach therapeutischer Klasse (Wert) | Antidepressiva | |

| Antipsychotika | ||

| Antiepileptika | ||

| Analgetika (neuropathisch und Migräne) | ||

| Krankheitsmodifizierend (MS, ALS usw.) | ||

| Neurodegeneration (AD, PD) | ||

| Sonstige | ||

| Nach Erkrankungen | Neurovaskuläre Erkrankungen | |

| Trauma | ||

| Psychische Gesundheit | Angststörungen | |

| Epilepsie | ||

| Psychotische Störungen | ||

| Andere psychische Erkrankungen | ||

| Degenerative Erkrankungen | Alzheimer-Krankheit | |

| Parkinson-Krankheit | ||

| Multiple Sklerose | ||

| Amyotrophe Lateralsklerose | ||

| Andere degenerative Erkrankungen | ||

| Infektionskrankheiten | ||

| Krebs | ||

| Andere Erkrankungen | ||

| Nach Arzneimitteltyp (Wert) | Niedermolekulare Verbindungen | |

| Biologika / Hochmolekulare Verbindungen | ||

| Nach Verabreichungsweg (Wert) | Oral | |

| Parenteral | ||

| Andere | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung und der Wachstumsausblick für den Bereich der Therapeutika des zentralen Nervensystems?

Das Segment wird im Jahr 2026 auf USD 143,32 Milliarden geschätzt und soll bis 2031 auf USD 197,35 Milliarden ansteigen, was einer CAGR von 6,62 % entspricht.

Welche therapeutische Klasse wächst am schnellsten?

Krankheitsmodifizierende Therapien werden voraussichtlich bis 2031 mit einer CAGR von 6,83 % wachsen, da Kostenträger und Kliniker Behandlungen priorisieren, die das Fortschreiten der Erkrankung verlangsamen oder verändern.

Warum zieht die Alzheimer-Krankheit verstärkte Investitionen an?

Die regulatorische Akzeptanz amyloidzielender Arzneimittel wie Lecanemab und Donanemab hat eine neue Behandlungskategorie geschaffen und positioniert die Alzheimer-Krankheit als die am schnellsten wachsende Indikation mit einer CAGR von 7,05 %.

Wie schneiden Biologika im Vergleich zu niedermolekularen Verbindungen beim zukünftigen Wachstum ab?

Obwohl niedermolekulare Verbindungen noch immer über 70 % des Umsatzanteils halten, schreiten Biologika – einschließlich Gen- und Antikörpertherapien – mit einer CAGR von 7,52 % voran, begünstigt durch Fortschritte bei den Technologien zur Wirkstoffapplikation im Gehirn.

Welche Region wird voraussichtlich am meisten zu den inkrementellen Umsätzen beitragen?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 7,78 % prognostiziert, angetrieben durch Chinas Regulierungsreformen, Japans Fast-Track-Zulassungspfade und die Ausweitung des Gesundheitszugangs in Schwellenländern.

Welcher Wettbewerbstrend prägt die Dealaktivität neu?

Große Pharmaunternehmen akquirieren oder arbeiten mit Biotechnologieunternehmen zusammen, die differenzierte Wirkmechanismen besitzen, exemplifiziert durch milliardenschwere Transaktionen für Schizophrenie-, Gen- und psychedelische Programme.

Seite zuletzt aktualisiert am: