Marktgröße und Marktanteil für die Behandlung von Spinaler Muskelatrophie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

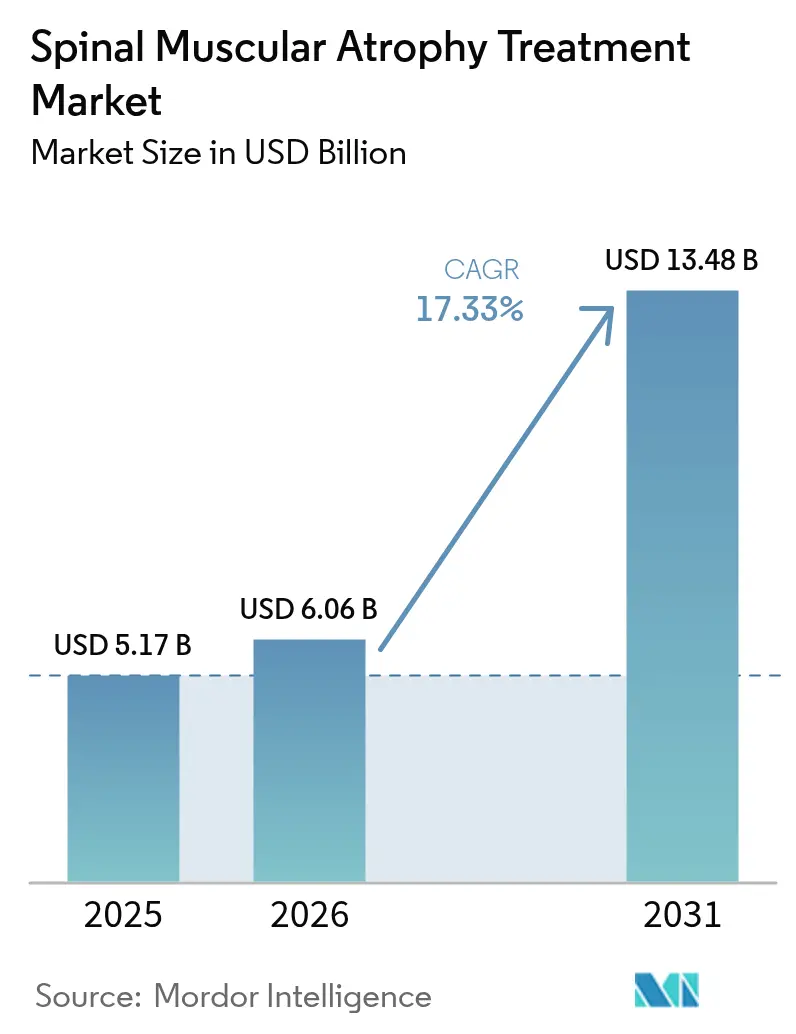

| Marktgröße (2026) | 6.06 Milliarden US-Dollar |

| Marktgröße (2031) | 13.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.33% CAGR |

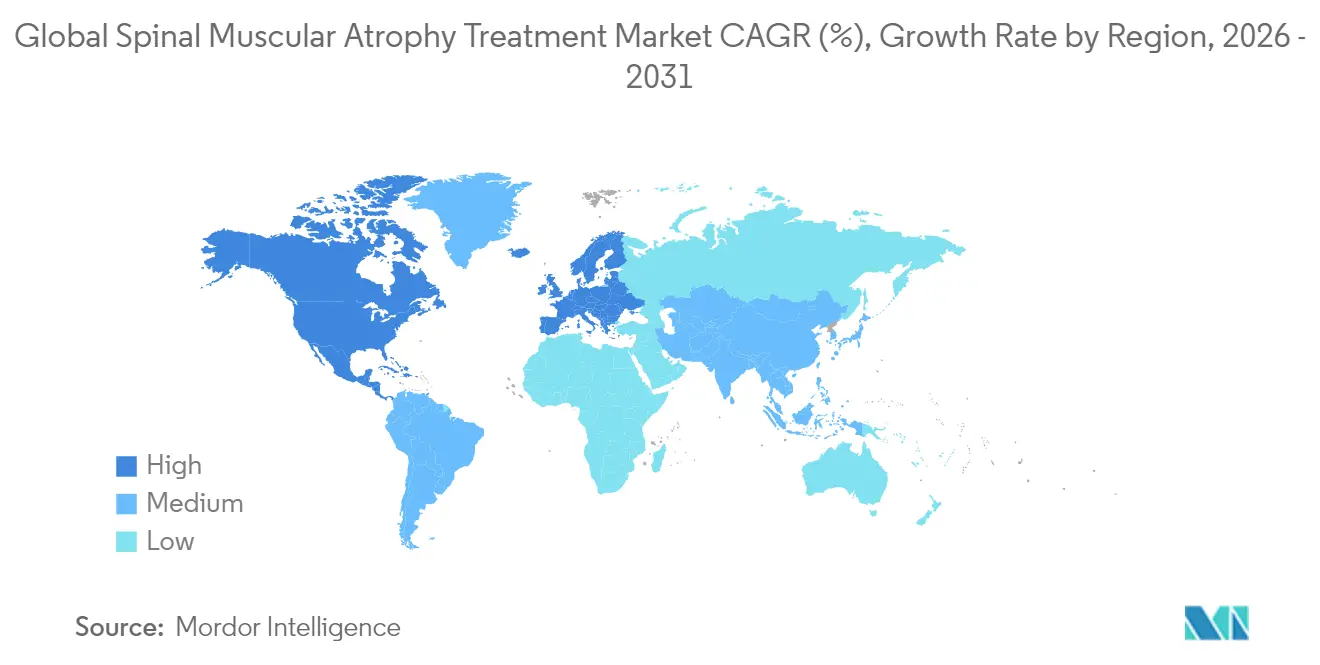

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

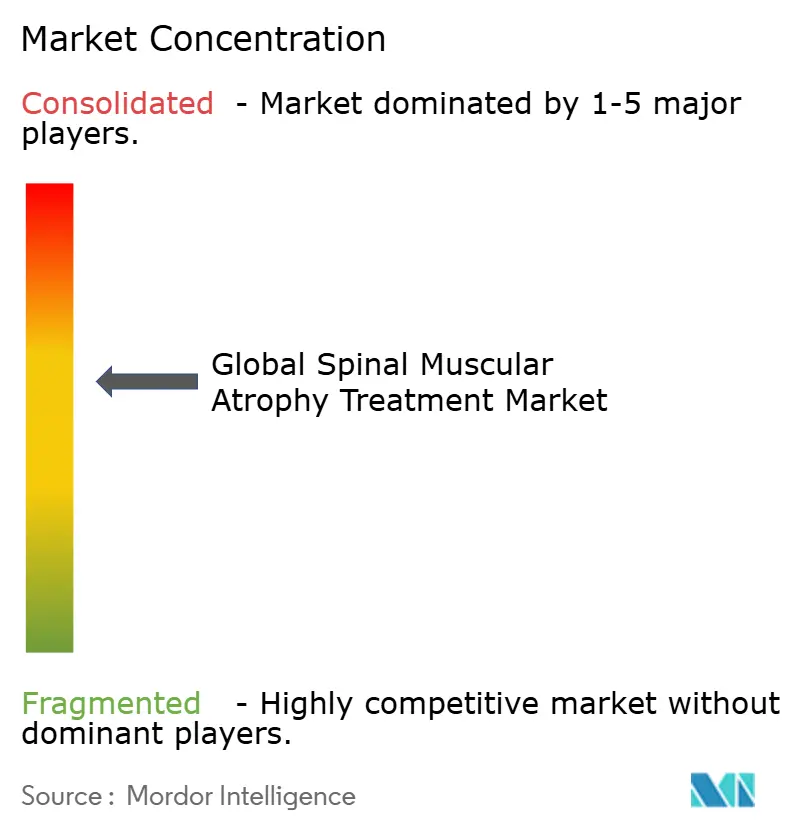

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Spinaler Muskelatrophie von Mordor Intelligence

Die Marktgröße für die Behandlung von Spinaler Muskelatrophie wird im Jahr 2026 auf 6,06 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 5,17 Milliarden USD, wobei die Prognosen für 2031 13,48 Milliarden USD ausweisen, mit einer Wachstumsrate von 17,33 % CAGR über den Zeitraum 2026–2031. Eine ausgereifte Infrastruktur für das Neugeborenenscreening, die rasche Verbreitung von Gentherapien und unterstützende Erstattungsrichtlinien vereinen sich zu einer bislang nie dagewesenen Wachstumsdynamik in diesem Segment seltener Erkrankungen. Die frühe diagnostische Bestätigung treibt den präsymptomatischen Therapiebeginn voran, während mehrere auf SMN abzielende Mechanismen die klinische Wahlmöglichkeit erweitern, den ungedeckten Bedarf verringern und die Gesamtausgabengrenze anheben. Die pharmazeutischen Erlöse profitieren zudem von Präzisions-Dosierungsstrategien, Studien zu Kombinationsregimen und stetigen geografischen Einführungen, die jedes Jahr neue Zahlerbudgets erschließen. Gleichzeitig stützen hochwertige Ergebnisdaten – insbesondere Gewinne bei der Fünfjahresüberlebensrate – Premiumpreise, selbst wenn weitere Anbieter in den Markt eintreten. In ihrer Gesamtheit stellen diese Faktoren sicher, dass der Markt für die Behandlung von Spinaler Muskelatrophie bis 2030 die breiteren Segmente neurologischer Arzneimittel weiterhin übertrifft.

Wesentliche Erkenntnisse des Berichts

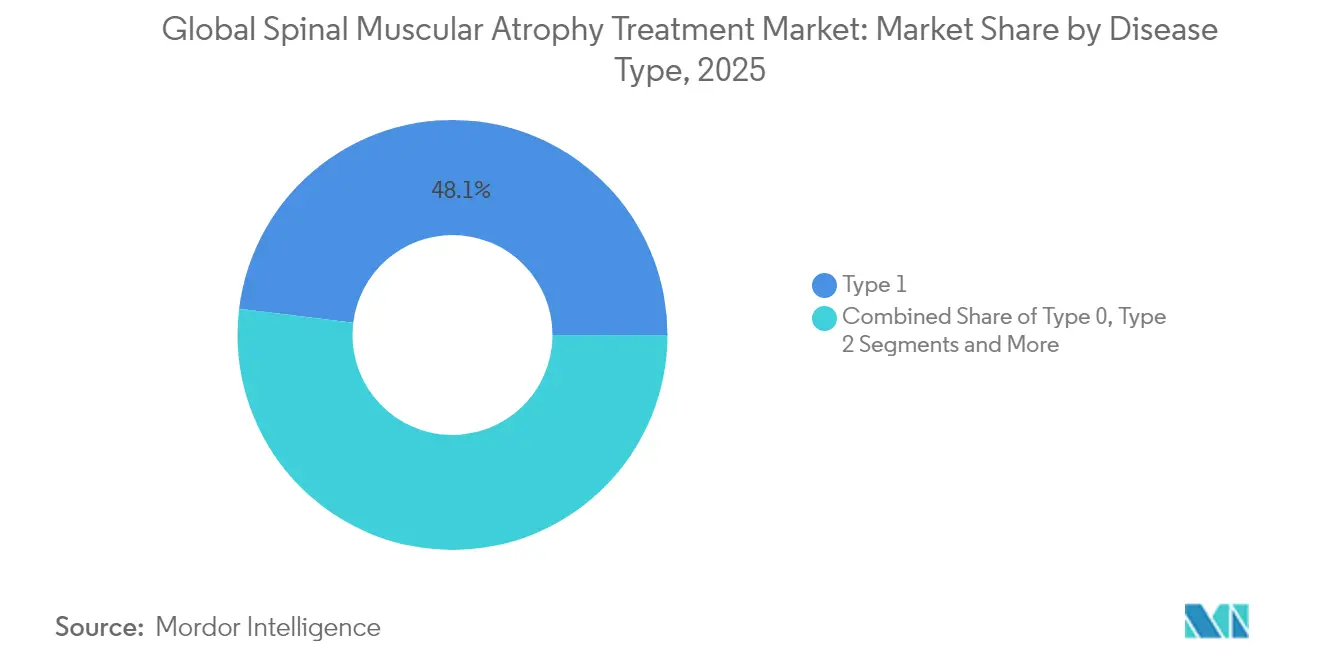

- Nach Erkrankungstyp hielt Typ-1-SMA im Jahr 2025 einen Marktanteil von 48,05 % am Markt für die Behandlung von Spinaler Muskelatrophie; Typ 0 wird voraussichtlich bis 2031 mit einer CAGR von 18,02 % wachsen.

- Nach Behandlungsmodalität führten SMN2-Spleißmodulatoren im Jahr 2025 mit einem Umsatzanteil von 42,35 %; die Genersatztherapie ist bis 2031 auf dem Weg zu einer CAGR von 18,41 %.

- Nach Verabreichungsweg entfielen im Jahr 2025 auf intrathecale Therapien 51,05 % des Marktumfangs für die Behandlung von Spinaler Muskelatrophie, während orale Regime mit einer CAGR von 18,22 % bis 2031 vorrücken.

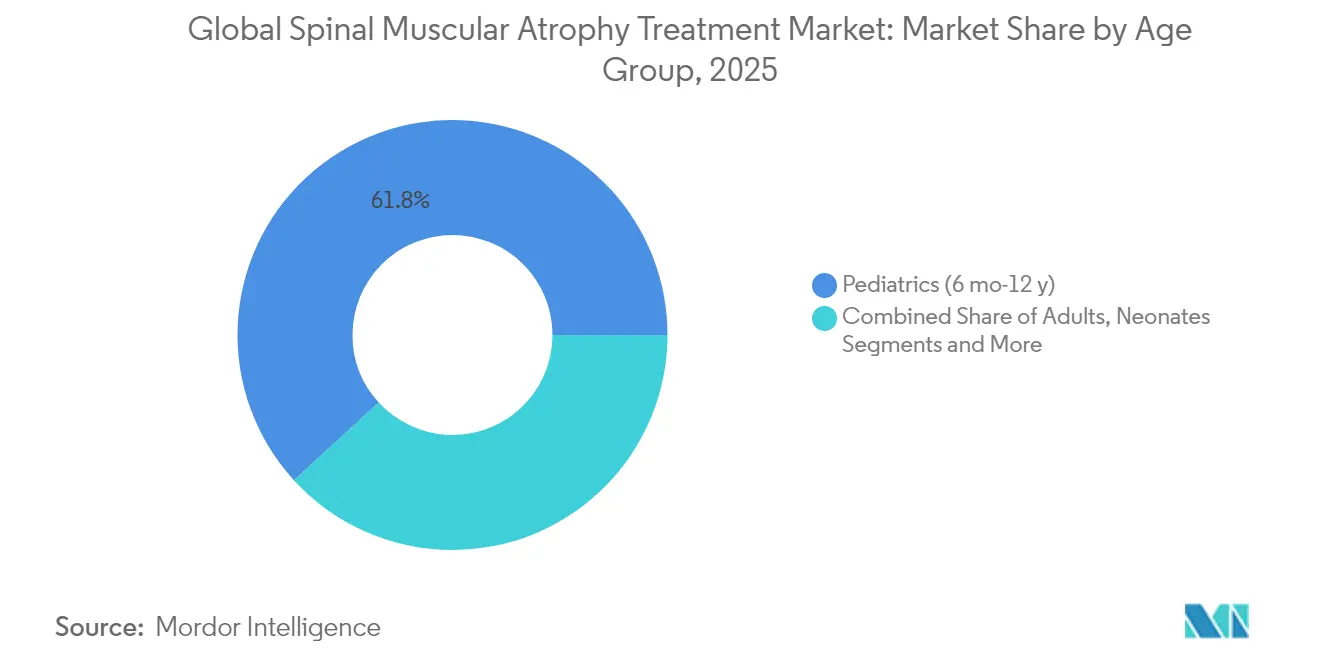

- Nach Altersgruppe entfielen im Jahr 2025 auf pädiatrische Patienten 61,80 % des Marktumfangs für die Behandlung von Spinaler Muskelatrophie; Neugeborene verzeichnen das schnellste Wachstum von 18,05 % bis 2031.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken im Jahr 2025 46,85 % des Umsatzes; Online- und Einzelhandelsapotheken wachsen bis 2031 mit einer CAGR von 18,92 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,30 %, während für den Asien-Pazifik-Raum eine CAGR von 18,96 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Spinaler Muskelatrophie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Neugeborenenscreening-Mandate erweitert den behandelbaren Patientenpool | +3.2% | Global, mit frühen Gewinnen in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung von auf SMN abzielenden Gentherapien in Hocheinkommensmärkten | +4.1% | Nordamerika und EU, Ausbreitung auf Kernmärkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Globale Akzeptanz durch Kostenträger für hochwertige Arzneimittel gegen seltene Erkrankungen | +2.8% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Förderung durch Patientenorganisationen für Studien in frühen Phasen | +1.9% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Pipeline-Kombinationsregime, die auf SMN und Myostatin abzielen | +3.5% | Global, erstmalige Einführung in Hocheinkommensmärkten | Langfristig (≥ 4 Jahre) |

| Häusliche digitale Adhärenzplattformen fördern die chronische Dosierung | +1.8% | Zunächst entwickelte Märkte, Ausweitung auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Neugeborenenscreening-Mandate erweitert den behandelbaren Patientenpool

Das landesweite Screening, das seit Januar 2024 in allen US-Bundesstaaten aktiv ist, identifiziert SMA im präsymptomatischen Stadium und ermöglicht eine optimale Zeitplanung für wirkungsstarke Therapien. Taiwan, Ungarn und Serbien folgten mit ähnlichen Einführungen und screeneten gemeinsam mehr als 650.000 Säuglinge, was die Skalierbarkeit über verschiedene Gesundheitssysteme hinweg verdeutlicht [1]Audrey M. Nijhof, „Fünfjahresergebnisse des Neugeborenenscreenings in Taiwan”, Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com. Das Screening erfasst etwa 1 von 14.694 Neugeborenen und erzeugt eine vorhersehbare jährliche Kohorte, die die Therapienachfrage aufrechterhält. Eine frühe Erkennung führt zu deutlich verbesserten motorischen Ergebnissen und stärkt die Bereitschaft der Kostenträger, teure Behandlungen zu erstatten. Die Praxis liefert zudem wesentliche epidemiologische Daten, die die Kapazitätsplanung für Infusionszentren und Spezialapotheken verfeinern.

Rasche Verbreitung von auf SMN abzielenden Gentherapien in Hocheinkommensmärkten

Auf SMN abzielende Therapeutika umfassen nunmehr Antisense-Oligonukleotide, Genersatzvektoren und kleinmolekulare Spleißmodulatoren, die Klinikern mehrere Wege zur Wiederherstellung des SMN-Proteinspiegels bieten. Die Dosissteigerung von Nusinersen zeigte eine 94%ige Reduktion der Neurofilament-Leichtketten im Plasma und unterstützt die klinische Begründung für höhere Beladungsdosen. Die von Roche im Februar 2025 erteilte Tablettzulassung verringert die Therapiebelastung weiter, ohne die Exposition zu beeinträchtigen. Novartis erzielte einen HFMSE-Gewinn von 2,39 Punkten bei älteren Kindern durch intrathecales Onasemnogen-Abeparvovec und erweiterte damit die Berechtigung zur Gentherapie. Zusammen verkürzen diese Fortschritte die Adoptionskurve und vergrößern die Umsatzbasis des Marktes für die Behandlung von Spinaler Muskelatrophie.

Globale Akzeptanz durch Kostenträger für hochwertige Arzneimittel gegen seltene Erkrankungen

Kosteneffektivitätsverhältnisse für Nusinersen überschreiten häufig 210.000 USD pro QALY, dennoch bleibt die landesweite SMA-Deckung bei den meisten US-amerikanischen und wichtigen EU-Kostenträgern bestehen, da eine frühzeitige Intervention lebenslange Beatmungs- und orthopädische Kosten abwendet. Anreize für Arzneimittel gegen seltene Erkrankungen, Daten aus der realen Welt und ergebnisbasierte Verträge stärken weiterhin die Erstattungsfähigkeit. Der europäische SMA-Zugangstracker bestätigt jedes Jahr einen Aufwärtstrend bei positiven Erstattungsentscheidungen. Die Unterstützung durch Kostenträger führt zu einer stabilen Umsatztransparenz und bildet die Grundlage für mehrjährige Investitionen in Vermögenswerte der nächsten Generation.

Zunehmende Förderung durch Patientenorganisationen für Studien in frühen Phasen

Gemeinnützige Organisationen wie Cure SMA, Muscular Dystrophy UK und SMA Foundation leiten Zuschüsse für explorative Ansätze, darunter RNA-Editierung und neuroprotektive Kleinmoleküle. Ihre Beteiligung beschleunigt die Konzeptnachweisphasen, mindert das Risiko von Technologieplattformen und zieht Anschlussfinanzierungen durch Risikokapital an. Die resultierenden Studiennetzwerke verkürzen die Einschlussfristen, erweitern die geografische Reichweite und erhalten die Innovationspipeline aufrecht, die die Wachstumsdynamik des Marktes für die Behandlung von Spinaler Muskelatrophie trägt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Millionenhohe Preise und unsichere langfristige Erstattung | -2.9% | Global; am stärksten in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Komplexitäten der intrathecalen Verabreichung und Kapazitätsengpässe in Infusionszentren | -1.8% | Global; akut dort, wo die Spezialistendichte gering ist | Kurzfristig (≤ 2 Jahre) |

| Mangel an pädiatrischen neuromuskulären Spezialisten in Schwellenländern | -2.1% | Lateinamerika, Südasien, Afrika | Langfristig (≥ 4 Jahre) |

| Engpässe in der Herstellung von Virusvektoren für AAV-Versorgung | -1.6% | Global; beeinträchtigt die Einführung von Gentherapien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Millionenhohe Preise und unsichere langfristige Erstattung

Die Kosten von Zolgensma in Millionenhöhe und ein Wirksamkeitshorizont von lebenslanger Dauer belasten die Budgets der Kostenträger, insbesondere in Ländern mit mittlerem Einkommen. Die inkrementellen Kosteneffektivitätsverhältnisse liegen weiterhin über den traditionellen Schwellenwerten, was zu Risikoteilungsvereinbarungen führt, die die Verbreitung verzögern. Dort, wo eine Deckung genehmigt wird, umfasst die Erstattung häufig ergebnisbasierte Meilensteine, was den Verwaltungsaufwand erhöht und die Umsatzrealisierung für Hersteller verzögert. Diese Bremswirkung schränkt das Penetrationspotenzial trotz überzeugenden klinischen Nutzens ein.

Komplexitäten der intrathecalen Verabreichung und Kapazitätsengpässe in Infusionszentren

Die intrathecale Dosierung erfordert Kenntnisse der Lumbalpunktion sowie Fluoroskopieausrüstung, die in vielen Regionalkrankenhäusern nicht verfügbar ist. Terminrückstände erreichen in einigen US-amerikanischen und EU-Zentren inzwischen mehrere Wochen und verzögern den Therapiebeginn innerhalb des kritischen präsymptomatischen Fensters [2]Giuseppe M. Geraci, „Sicherheit der Lumbalpunktion bei Kindern mit SMA”, European Journal of Paediatric Neurology, sciencedirect.com. Pädiatrische Wirbelsäulendeformitäten erhöhen das Verfahrensrisiko und verlängern die Terminslots, was die Kapazität weiter einschränkt. Diese Engpässe begrenzen das kurzfristige Wachstumstempo des Marktes für die Behandlung von Spinaler Muskelatrophie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erkrankungstyp: Schweregrad von Typ 1 treibt Marktkonzentration voran

Typ-1-SMA behielt im Jahr 2025 einen Anteil von 48,05 % am Markt für die Behandlung von Spinaler Muskelatrophie. Der lebensbedrohliche Charakter der Erkrankung veranlasst den sofortigen Therapiebeginn und unterstützt die Premiumpreisgestaltung. Das universelle Neugeborenenscreening hat Diagnosen in das präsymptomatische Stadium verlagert, was die beatmungsfreie Überlebensrate verbessert und den klinischen Konsens für den frühen Einsatz von Gentherapien stärkt. Typ 0, der historisch von Studien ausgeschlossen war, verzeichnet nun eine CAGR von 18,02 %, da behördliche Leitlinien die Zulassungskriterien erweitern und Präzedenzfälle der compassionate use die Sicherheit bestätigen. Typ 2 und Typ 3 generieren stabilen, wiederkehrenden Umsatz, da die lebenslange Erhaltungsdosierung Standard bleibt. Fälle mit Typ-4-Erwachsenenbeginn sind heute noch eine Nische, wachsen aber mit zunehmendem Bewusstsein.

Die präsymptomatische Behandlung verbessert die motorischen Meilensteine für Typ-1-Patienten nachweislich, wie taiwanesische Screening-und-Behandlungs-Kohorten belegen, bei denen 100 % der Gentherapieempfänger selbstständiges Sitzen erreichten. Gruppen mit späterem Erkrankungsbeginn erfahren langsamere, aber dauerhafte Gewinne, die die Fortsetzung der Chroniktherapie unterstützen. Unterschiede im Erkrankungsschweregrad beeinflussen die Wahl der Modalität: Genersatz wird bei Typ 1 bevorzugt, während SMN2-Spleißmodulatoren und Antisense-Oligonukleotide aufgrund der flexiblen Dosierung und unkomplizierten Logistik bei Typ 2–4 dominieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Behandlungsmodalität: Dominanz der SMN2-Spleißmodulation sieht sich der Herausforderung durch Gentherapie gegenüber

SMN2-Spleißmodulatoren beherrschten im Jahr 2025 42,35 % des Marktanteils am Markt für die Behandlung von Spinaler Muskelatrophie. Zu den Wettbewerbsvorteilen zählen die Pan-Phänotyp-Eignung, orale oder intrathecale Optionen und günstige Sicherheitsprofile. Die Genersatztherapie zeigt mit einer CAGR von 18,41 % das schnellste Wachstum, da die Herstellungsausbeuten steigen und intrathecale Formulierungen Gewichtsbeschränkungen für ältere Kinder aufheben. Antisense-Oligonukleotide halten sich mit Dosiseskalationsprotokollen stabil und verbessern die Neurofilament-Clearance-Metriken.

Muskelgerichtete Wirkstoffe wie Apitegromab versprechen synergistische Vorteile, wenn sie auf SMN-wiederherstellende Grundlagen aufgesetzt werden. Unterstützende Therapien – Beatmungshilfen, Ernährungsunterstützung, Orthopädie – sind in der multidisziplinären Versorgung weiterhin vertreten, schrumpfen aber im Umsatzanteil, da krankheitsmodifizierende Wirkstoffe Komplikationen verzögern oder verhindern. Eine aufkommende Pipeline von RNA-Editierungstools könnte schließlich mit bestehenden Modalitäten konvergieren und die Innovationstiefe des Marktes für die Behandlung von Spinaler Muskelatrophie aufrechterhalten.

Nach Verabreichungsweg: Intrathecale Infrastruktur ermöglicht orales Wachstum

Die intrathecale Verabreichung hielt im Jahr 2025 einen Anteil von 51,05 % am Marktumfang für die Behandlung von Spinaler Muskelatrophie. Langjährig etablierte Lumbalpunktionsprotokolle und Infusionseinheiten schaffen tief verwurzelte Praxismuster. Jedoch wächst orales Risdiplam sowie die neu zugelassene Evrysdi-Tablette mit einer CAGR von 18,22 % dank der Bequemlichkeit der häuslichen Dosierung und vergleichbarer ZNS-Exposition. Intravenöse Gentherapieinfusionen bleiben für Säuglinge unter 13,5 kg wichtig, sehen sich jedoch aufgrund der AAV-Herstellungskapazität mit Expansionsgrenzen konfrontiert.

Patientenzentrierte Flexibilität leitet jetzt Verabreichungsentscheidungen. Familien, die weit von Infusionszentren entfernt leben, bevorzugen häufig orale Wege, während präsymptomatisch gescreente Säuglinge möglicherweise eine Einmaldosis-Gentherapie gefolgt von periodischer Laborüberwachung erhalten. Investitionen in die intrathecale Kapazität – zusätzliche Fluoroskopieeinheiten, Schulung von Pflegefachkräften – werden fortgesetzt, erhöhen jedoch auch Fixkosten, die Krankenhäuser durch hohen Behandlungsdurchsatz amortisieren möchten, was den intrathecalen Anteil weiter verankert, auch wenn die orale Verbreitung zunimmt.

Nach Altersgruppe: Pädiatrische Konzentration spiegelt Fokus auf Frühintervention wider

Die pädiatrische Kohorte im Alter von 6 Monaten bis 12 Jahren erfasste im Jahr 2025 61,80 % des Marktumfangs für die Behandlung von Spinaler Muskelatrophie. Neurologen bevorzugen eine aggressive Therapie vor einem irreversiblen Verlust motorischer Einheiten, was dieses Segment zur primären Umsatzquelle macht. Neonatale Verschreibungen steigen jährlich um 18,05 %, angetrieben durch präsymptomatische Screening-und-Behandlungs-Programme. Jugendliche und Erwachsene machen einen kleineren, aber wachsenden Anteil aus, da diagnostische Algorithmen Spätbeginnfälle erfassen und Kostenträger Gewinne bei der Lebensqualität auch bei bereits bestehender Behinderung anerkennen.

Frühbehandelte Säuglinge erreichen nun normative Entwicklungspercentile, was Aufsichtsbehörden dazu zwingt, funktionelle Endpunkte zu überarbeiten, die einst auf motorischen Punktzahlzuwächsen basierten. SMA im Erwachsenenalter bringt eigene Bedürfnisse mit sich: die Behandlung von Müdigkeit, Skoliose und metabolischen Anforderungen. Individuelle Dosierung und rehabilitative Ergänzungen erweitern den insgesamt adressierbaren Ausgabenbetrag pro Patient und erhalten die Wachstumsdynamik des Marktes für die Behandlung von Spinaler Muskelatrophie aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Krankenhausapotheken verankern spezialisierte Versorgungsnetzwerke

Krankenhausapotheken dispensierten im Jahr 2025 46,85 % der Therapien. Komplexe Logistik – Kühlkette, Lagerhaltung von Gentherapievektoren, Notfallbereitschaft – rechtfertigt ihre zentrale Rolle. Spezialkliniken koordinieren Dosierungspläne, erheben Daten aus der realen Welt und kommunizieren mit Kostenträgern über ergebnisbasierte Verträge. Online- und Einzelhandelsapotheken wachsen mit einer CAGR von 18,92 %, angetrieben durch die Direktlieferung oraler Formulierungen nach Hause und Fernüberwachungstools für die Adhärenz.

Hybride Hub-Modelle verknüpfen jetzt krankenhausbasierte Infusionsdienste mit Apothekenteams in der Gemeinde, die die Rechtzeitigkeit von Nachfüllungen, Ernährungsberatungen und telemedizinische Kontrolluntersuchungen überwachen. Eine solche Integration reduziert die Belastung für Pflegepersonen und unterstützt die lebenslange Adhärenz, wodurch die Umsatzströme der Pharmakotherapie im Markt für die Behandlung von Spinaler Muskelatrophie geschützt werden.

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,30 % des globalen Umsatzes, gestützt durch eine umfassende Neugeborenenscreening-Abdeckung, dichte neuromuskuläre Spezialistennetzwerke und ausgereifte Kostenträgermechanismen, die sechstellige bis siebenstellige Preise berücksichtigen. Das Screening-Mandat für Säuglinge des US-amerikanischen Centers for Medicare and Medicaid Services (CMS) gewährleistet eine nahezu universelle Frühdiagnose, während private Versicherer und Medicaid-Programme meilensteinbasierte Verträge aushandeln, die einen breiten Zugang sicherstellen. Kanadas Einzahler-System finanziert Risdiplam und Nusinersen landesweit, jedoch bleibt die Erstattung der Gentherapie auf Provinzebene beschränkt, was zu einem grenzüberschreitenden Behandlungsabfluss aus den westlichen Provinzen in US-amerikanische Zentren führt. Europa verzeichnet stetige inkrementelle Gewinne, da zentralisierte Zulassungen der Europäischen Arzneimittel-Agentur (EMA) die Harmonisierung der Kennzeichnung vereinfachen, die nationalen Verhandlungsführer jedoch die Markteinführungszeiten zeitlich staffeln. Deutschland und Frankreich implementieren eine obligatorische Krankenversicherungsdeckung für alle zugelassenen SMA-Therapien und erhalten so eine hohe Verbreitung. Demgegenüber wenden Italien und Spanien Alters- oder Gewichtsbeschränkungen bei der Gentherapieförderung an und leiten ältere Kinder stattdessen zu Spleißmodulatoren um. Osteuropa beschleunigt die Einführung des Neugeborenenscreenings, wobei Serbien innerhalb von zwölf Monaten nach Programmstart 54.000 Säuglinge gescreent hat.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 18,96 % bis 2031 das schnellste Wachstum dank steigender Krankenversicherungsdeckung, expandierender Kapazitäten der Molekulardiagnostik und staatlichen Listen für seltene Erkrankungen, die Importzölle erlassen. Japan führt beim Pro-Kopf-Ausgaben an, screent seit 2023 jeden Neugeborenen und finanziert alle drei auf SMN abzielenden Klassen. China hat Nusinersen im Jahr 2024 zugelassen und in die Formularliste nationaler seltener Erkrankungen (NRDL) zu einem ausgehandelten Rabatt aufgenommen, der die provinzielle Verbreitung beschleunigt. Das indische Bundesgesundheitsministerium (Union Health Ministry) erprobt staatlich finanziertes Screening in Kerala und Maharashtra und legt damit den Grundstein für eine breitere Ausweitung. Australien und Südkorea vervollständigen das Hocheinkommenscluster der Region und nutzen leistungsfähige Genomlabore und Telemedizin, um ländliche Patienten zu erreichen. Insgesamt fügen diese Expansionen dem Markt für die Behandlung von Spinaler Muskelatrophie jedes Jahr zehntausende neuer berechtigter Patienten hinzu.

Wettbewerbslandschaft

Der Markt für die Behandlung von Spinaler Muskelatrophie bleibt stark auf wenige Anbieter konzentriert, wobei Biogen, Novartis und Roche zusammen weit mehr als zwei Drittel des weltweiten Umsatzes kontrollieren. Jedes Unternehmen besetzt eine eigene Mechanismusnische – Antisense, Gentherapie und orale Spleißmodulation – was eine direkte Substitution minimiert und parallele Verschreibungen in vielen Behandlungsalgorithmen ermöglicht. Defensive Strategien umfassen das Lebenszyklusmanagement (höher dosiertes Nusinersen, intrathecale Genvektoren) und die geografische Expansion in Schwellenregionen, in denen die Erstattung noch in der Entwicklung ist.

Pipeline-Disruptoren zielen auf komplementäre Biologie ab und nicht auf den direkten Wettbewerb. Apitegromab von Scholar Rock, ein Anti-Myostatin-Antikörper, erzielte Ansprechraten von 30,4 % zusätzlich zur bestehenden SMN-Therapie und positioniert sich als erste muskelaufbauende Add-on-Option. Roche startete eine Phase-II/III-Kombinationsstudie, in der Risdiplam mit RO7204239 kombiniert wird, mit dem Ziel, den Nutzen eines dualen Signalwegs zu quantifizieren. Innovationen in der Herstellung gestalten auch die Wettbewerbsvorteile neu: Novartis verdoppelte im Jahr 2025 die AAV-Vektorausbeute durch die Integration von Suspensions-HEK293-Systemen, was die Kosten pro Dosis senkt und Versorgungsengpässe mildert.

Strategische Allianzen erweitern den globalen Fußabdruck. Biogen erneuerte seine Logistikpartnerschaft mit UPS Healthcare, um die Zuverlässigkeit der Kühlkette nach Lateinamerika zu verbessern, während Roche einem chinesischen Auftragsforschungs- und Herstellungsunternehmen (CDMO) eine Lizenz erteilte, um regionales Abfüllen und die Beschleunigung des NRDL-gebundenen Versorgungszeitplans zu übernehmen. Fusions- und Übernahmeinteressen konzentrieren sich auf die Plattformbereicherung; Startups für Myostatin und neuroprotektive Kleinmoleküle berichten von verstärkter Aktivität bei Absichtserklärungen. Insgesamt konzentriert sich der Wettbewerb auf Kombinationsvielseitigkeit, Versorgungssicherheit und kostenträgergebundene Patientenunterstützungsinfrastruktur statt auf Preissenkungen, was gesunde Margen im gesamten Markt für die Behandlung von Spinaler Muskelatrophie aufrechterhält.

Marktführer der Branche für die Behandlung von Spinaler Muskelatrophie

Biogen

F. Hoffmann - La Roche Ltd

Cytokinetics, Inc.,

Novartis AG

Catalyst Pharmaceutical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Scholar Rock erhielt die FDA-Prioritätsprüfung für den Apitegromab-BLA mit einem PDUFA-Datum vom 22. September 2025.

- Februar 2025: Roche erhielt die FDA-Zulassung für Evrysdi 5-mg-Tabletten, die erste Feststoffdosierungsformulierung für SMA.

- Januar 2025: Novartis gab positive Phase-III-STEER-Daten für intrathecales Onasemnogen-Abeparvovec bekannt und verzeichnete eine HFMSE-Verbesserung von 2,39 Punkten.

- September 2024: Biogen berichtete die DEVOTE-Studienergebnisse, die eine überlegene Wirksamkeit für höher dosiertes Nusinersen mit einer 94%igen Neurofilamentreduktion zeigten.

Berichtsumfang des globalen Marktes für die Behandlung von Spinaler Muskelatrophie

Spinale Muskelatrophie, die mit Chromosom 5q (SMA) assoziiert ist, ist eine rezessive, progressive neuromuskuläre Erkrankung, die durch biallelische Mutationen im SMN1-Gen verursacht wird, was zu einer Degeneration der Motoneuronen und einem variablen Erscheinungsbild hinsichtlich Beginn und Schweregrad führt. Der Markt für die Behandlung von Spinaler Muskelatrophie ist segmentiert nach Typ (Typ I, Typ II, Typ III und Typ IV), Verfahren (Genersatztherapie und Arzneimitteltherapie), Verabreichungsweg (oral und intrathekal) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Typ 0 |

| Typ 1 |

| Typ 2 |

| Typ 3 |

| Typ 4 |

| Genersatztherapie |

| SMN2-Spleißmodulatoren |

| Antisense-Oligonukleotid-Therapie |

| Muskelgerichtete Wirkstoffe / Myostatin-Inhibitoren |

| Unterstützende und assistive Therapien |

| Oral |

| Intrathekal |

| Intravenös |

| Neugeborene (0–6 Mo) |

| Pädiatrie (6 Mo–12 J) |

| Jugendliche (12–18 J) |

| Erwachsene (> 18 J) |

| Krankenhausapotheken |

| Spezialkliniken |

| Online- und Einzelhandelsapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Erkrankungstyp | Typ 0 | |

| Typ 1 | ||

| Typ 2 | ||

| Typ 3 | ||

| Typ 4 | ||

| Nach Behandlungsmodalität | Genersatztherapie | |

| SMN2-Spleißmodulatoren | ||

| Antisense-Oligonukleotid-Therapie | ||

| Muskelgerichtete Wirkstoffe / Myostatin-Inhibitoren | ||

| Unterstützende und assistive Therapien | ||

| Nach Verabreichungsweg | Oral | |

| Intrathekal | ||

| Intravenös | ||

| Nach Altersgruppe | Neugeborene (0–6 Mo) | |

| Pädiatrie (6 Mo–12 J) | ||

| Jugendliche (12–18 J) | ||

| Erwachsene (> 18 J) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Spezialkliniken | ||

| Online- und Einzelhandelsapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der aktuelle globale Markt für die Behandlung von Spinaler Muskelatrophie?

Der Markt für Therapeutika gegen Spinale Muskelatrophie wird voraussichtlich von 6,06 Milliarden USD im Jahr 2026 auf 13,48 Milliarden USD bis 2031 steigen, was einer CAGR von 17,33 % über den Zeitraum entspricht.

Wer sind die wichtigsten Akteure im globalen Markt für die Behandlung von Spinaler Muskelatrophie?

Biogen, F. Hoffmann - La Roche Ltd, Cytokinetics, Inc., Novartis AG und Catalyst Pharmaceutical sind die bedeutendsten Unternehmen, die im globalen Markt für die Behandlung von Spinaler Muskelatrophie tätig sind.

Warum weist der Asien-Pazifik-Raum das schnellste Wachstum auf?

Steigende Krankenversicherungsdeckung, expandierende Kapazitäten der Molekulardiagnostik und staatliche Anreize für Arzneimittel gegen seltene Erkrankungen treiben eine CAGR von 18,96 % für den Asien-Pazifik-Raum bis 2031 an.

Welche Therapieklasse hält derzeit den größten Umsatzanteil?

SMN2-Spleißmodulatoren führten im Jahr 2025 mit einem Marktanteil von 42,35 %, gestützt durch etablierte Sicherheitsprofile und Anwendbarkeit bei allen SMA-Typen.

Seite zuletzt aktualisiert am: