Marktgröße und Marktanteil für vaskuläre Plugs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

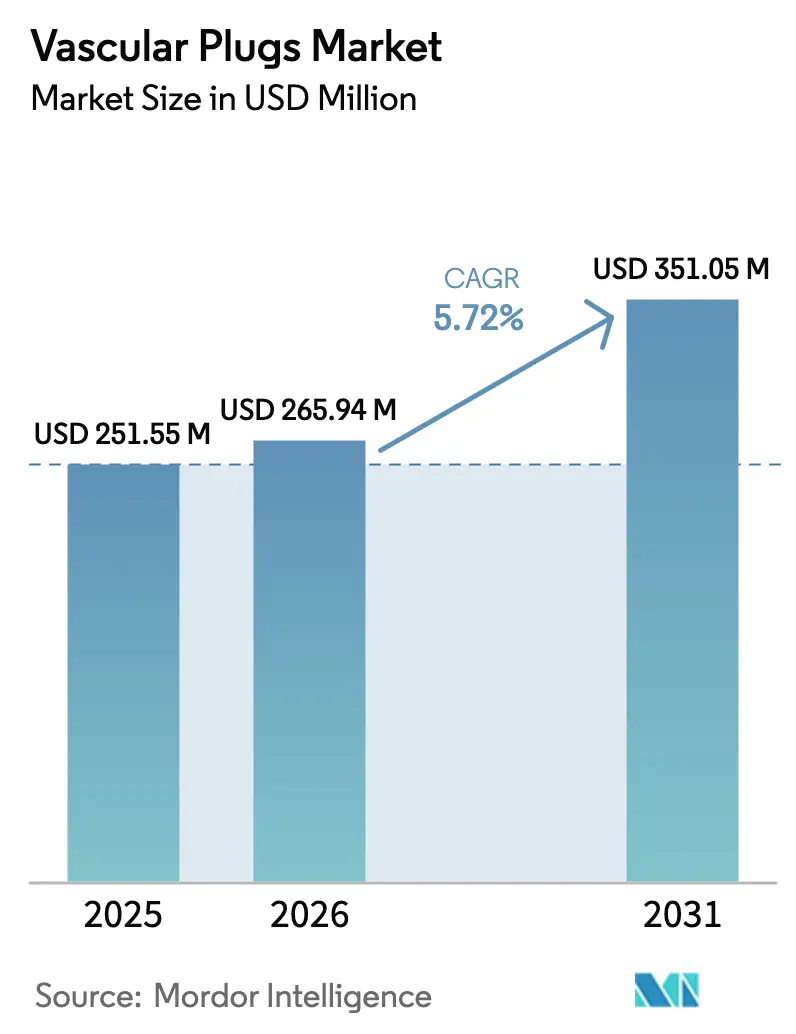

| Marktgröße (2026) | 265.94 Millionen US-Dollar |

| Marktgröße (2031) | 351.05 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für vaskuläre Plugs durch Mordor Intelligence

Die Marktgröße für vaskuläre Plugs wurde im Jahr 2025 auf USD 251,55 Millionen bewertet und wird voraussichtlich von USD 265,94 Millionen im Jahr 2026 auf USD 351,05 Millionen bis 2031 wachsen, bei einer CAGR von 5,72 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die zunehmende klinische Belastung durch periphere Gefäßerkrankungen, die rasch steigende Präferenz für minimal-invasive Embolisation sowie kontinuierliche Produktdesign-Upgrades wie Mikro-Plugs und PTFE-beschichtete Varianten vorangetrieben. Gleichtags-Entlassungsprotokolle in interventionellen Radiologieeinheiten, ein erweiterter Off-Label-Einsatz im neurovaskulären Bereich sowie schnellere humanitäre Geräteausnahmeregelungen in Schwellenländern steigern die Eingriffszahlen zusätzlich. Größere Gerätehersteller investieren weiterhin in Nitinol-Verarbeitungstechnologien, um Deployment-Zeiten zu verkürzen und die Fluoroskopieexposition für Kliniker und Patienten zu reduzieren. Diese Fortschritte, zusammen mit Materialinnovationen, die die Gerätekompatibilität mit 3-Fr-Mikrokathetern erweitern, stützen die Nachfrage auch in kostenempfindlichen ambulanten Umgebungen und stärken den positiven Ausblick für den Markt für vaskuläre Plugs.

Wesentliche Erkenntnisse des Berichts

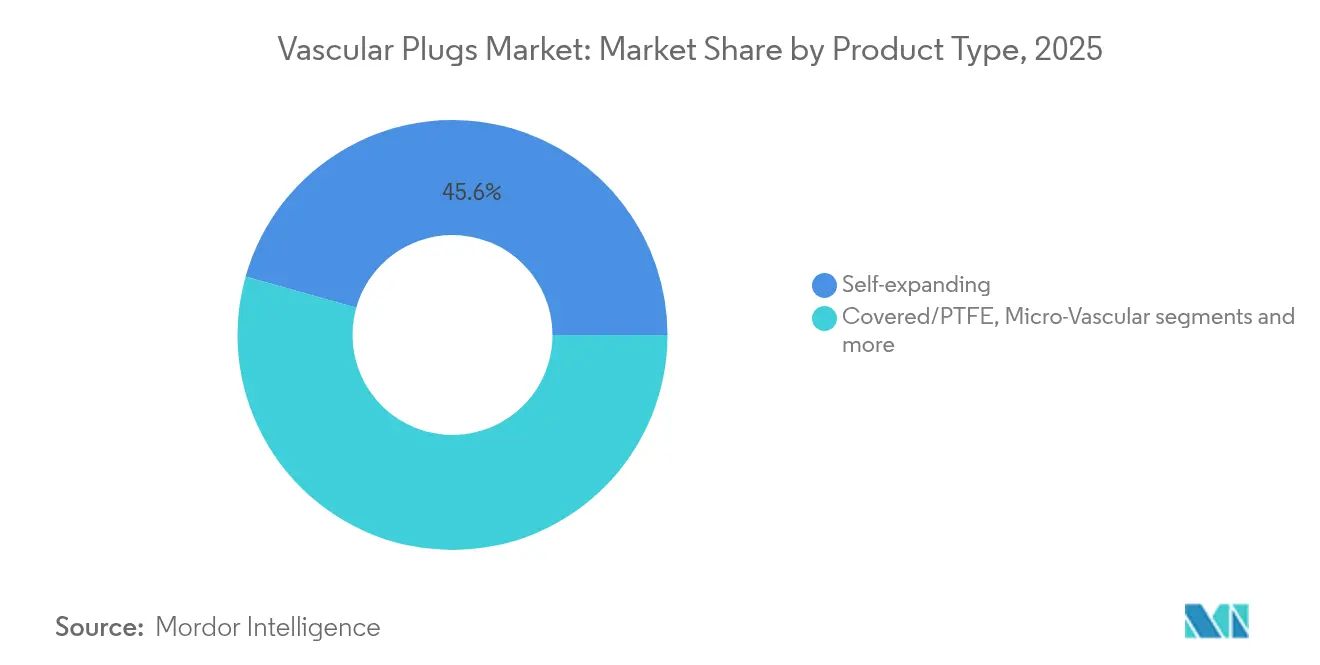

- Nach Produkttyp hielten selbstexpandierende Nitinol-Plugs im Jahr 2025 einen Marktanteil von 45,62 % am Markt für vaskuläre Plugs, während Formgedächtnis-Polymer-Plugs bis 2031 voraussichtlich mit einer CAGR von 6,21 % wachsen werden.

- Nach Anwendung entfielen 37,68 % der Marktgröße für vaskuläre Plugs im Jahr 2025 auf periphere Gefäßerkrankungen; neurovaskuläre Erkrankungen werden bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen.

- Nach Zufuhrkatheter führten Standard-Katheter ≥ 6 Fr mit einem Umsatzanteil von 55,05 % im Jahr 2025, während Mikrokatheter ≤ 3 Fr im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

- Nach Material erfassten Nitinol-Mesh-Geräte im Jahr 2025 einen Anteil von 69,02 % an der Marktgröße für vaskuläre Plugs; hybride Nitinol-Polymer-Designs werden voraussichtlich eine CAGR von 6,86 % verzeichnen.

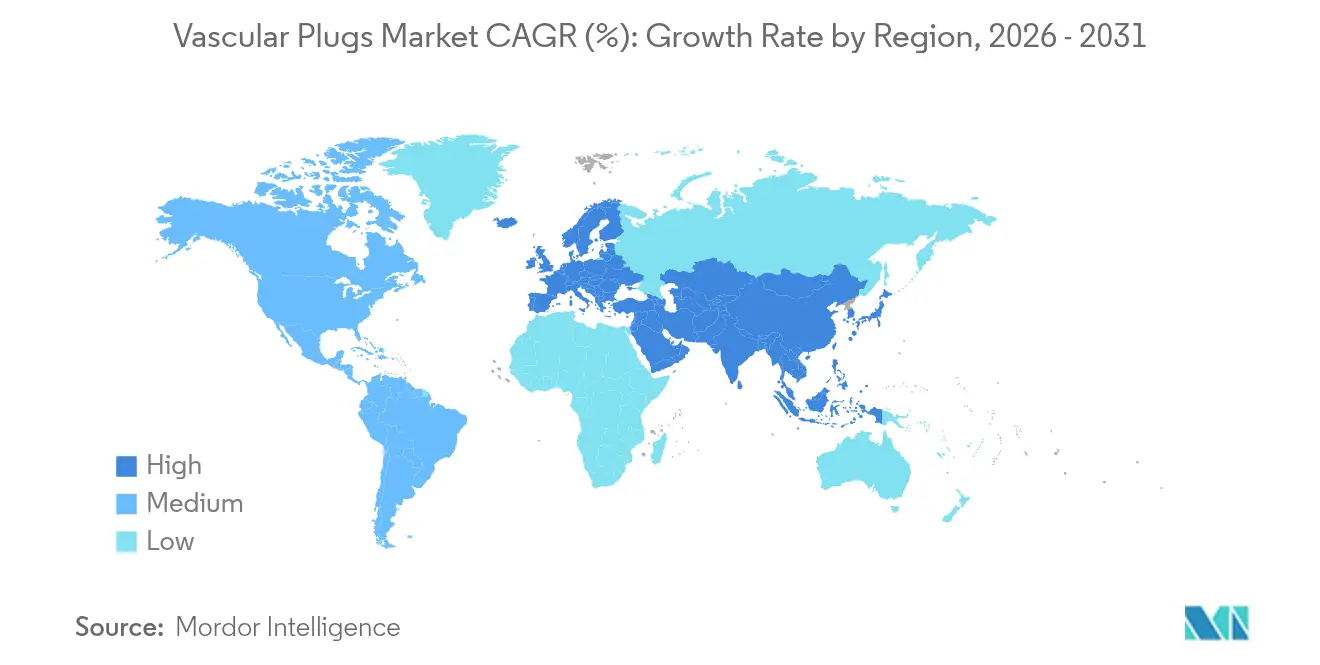

- Nach Geografie dominierte Nordamerika den Markt für vaskuläre Plugs mit einem Umsatzanteil von 39,92 % im Jahr 2025, während Asien-Pazifik voraussichtlich die schnellste CAGR von 7,18 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für vaskuläre Plugs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz peripherer Gefäßerkrankungen | +1.2% | Global; am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung minimal-invasiver Embolisation | +1.5% | Global; angeführt von Nordamerika, Ausweitung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Designfortschritte | +0.8% | Nordamerika und EU-Innovationszentren; globale Einführung | Mittelfristig (2–4 Jahre) |

| Ausweitung des Off-Label-Einsatzes im neurovaskulären Bereich | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Gleichtags-Entlassungsprotokolle | +0.4% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Humanitäre Geräteausnahmeregelungen | +0.3% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz peripherer Gefäßerkrankungen (PVD)

Zunehmende Fettleibigkeit, Diabetes und alternde Bevölkerungen erhöhen kollektiv die Inzidenz peripherer Gefäßerkrankungen (PVD) und steigern die Nachfrage nach Embolisation bei gliedmaßenerhaltenden Eingriffen. Krankenhäuser standardisieren nun den Gefäßverschluss mit vaskulären Plugs zur Aufrechterhaltung der Hämostase bei komplexen Angioplastien, was Verfahrensschritte reduziert und die Raumdurchlaufzeiten optimiert. Daten des öffentlichen Gesundheitswesens zeigen mehr als 200 PVD-Fälle pro 100.000 Erwachsene in einkommensstarken Volkswirtschaften, eine Statistik, die den Verbrauch embolischer Geräte direkt erhöht. Eine günstige Erstattungslage, die Plug-Kosten in episodenbezogene Zahlungen bündelt, fördert die Einführung und hält den Markt für vaskuläre Plugs auf einem gesunden Expansionspfad [1]Quelle: Centers for Disease Control and Prevention, "Periphere arterielle Erkrankung: Daten und Statistiken," cdc.gov .

Rapide steigende Einführung minimal-invasiver Embolisation gegenüber chirurgischen Eingriffen

Der endovaskuläre Verschluss mit Plugs vermeidet Allgemeinanästhesie, verkürzt die Erholung und senkt Wundpflegekomplikationen. Leistungserbringer verzeichnen einen Rückgang der Gesamtbehandlungskosten um bis zu 20 %, wenn Embolisation die offene Ligatur ersetzt, was mit den Vorgaben der Kostenträger für wertorientierte Versorgung übereinstimmt. Da Krankenhausadministratoren den reduzierten Bettentagsverbrauch quantifizieren, priorisieren sie die Bevorratung von Plug-Sortimenten – eine Entscheidung, die Eingriffszahlen erhöht und den Markt für vaskuläre Plugs stärkt.

Kontinuierliche Designfortschritte (Mikro-Plugs, PTFE-Beschichtungen)

Drittgenerations-Mikro-Plugs gleiten durch winzige 0,021-Zoll-Katheter und erreichen distale Gefäßabschnitte, die Coils nicht erreichen können. PTFE-Beschichtungen stoppen den Fluss sofort, was den Einsatz mehrerer Coils überflüssig machen und die Verbrauchsmaterialien pro Eingriff in hochvolumigen Zentren um 40 % reduzieren kann. Verbesserungen der röntgendichten Markierungen reduzieren die Fluoroskopieexposition um 48 % und verringern die Bedenken der Operateure hinsichtlich kumulativer Strahlendosen.

Wachsender Off-Label-Einsatz im neurovaskulären Bereich (Schlaganfall, AVFs)

Interventionelle Neuroradiologen verlassen sich zunehmend auf Plugs zum Schutz distaler Territorien während der mechanischen Thrombektomie und zur Abdichtung hochflussiger arteriovenöser Fisteln. Frühe Studien berichten von technischen Erfolgsraten über 95 %, was eine breitere Einführung fördert. Compassionate-Use-Genehmigungen ermöglichen den sofortigen Einsatz bei lebensbedrohlichen Blutungen, was die klinische Vertrautheit erweitert und den Markt für vaskuläre Plugs indirekt stärkt.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale regulatorische Anforderungen | -0.7% | Global; am restriktivsten in der EU und Japan | Langfristig (≥ 4 Jahre) |

| Hohe Plug-Kosten gegenüber Coils | -0.5% | Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Nitinol-Lieferkette | -0.3% | Global; Produktion konzentriert in China/Taiwan | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücken bei Operateuren in eingriffsschwachen Laboren | -0.4% | Schwellenmärkte und ländliche Versorgungssysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale regulatorische und klinische Studienanforderungen

Längere Entwicklungszeiträume unter der US-amerikanischen FDA und der EU-Medizinprodukteverordnung (MDR) erhöhen die Vormarktkosten. Multizentrische Studien verfolgen nun die Gefäßdurchgängigkeit für 12 Monate oder länger, was Break-even-Punkte für kleine Innovatoren verzögert. Risikokapitalgeber reagieren darauf, indem sie Daten aus späteren Entwicklungsphasen fordern, bevor sie finanzieren, was den Zufluss neuartiger Plattformen in den Markt für vaskuläre Plugs verlangsamt.

Hohe Plug-Kosten im Vergleich zu Coil-Alternativen

Obwohl ein einzelner Plug mehrere Coils ersetzen kann, bleibt die Wahrnehmung höherer Vorabkosten in kostenempfindlichen Regionen bestehen. Wechselkursvolatilität verstärkt Preisunterschiede und veranlasst Beschaffungsteams, bevorzugt auf Legacy-Detachment-Coils zurückzugreifen, die mit Ballons gebündelt werden. Budgetbeschränkungen dämpfen daher die kurzfristige Einführung in Teilen Lateinamerikas und Südostasiens und hemmen den Markt für vaskuläre Plugs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Selbstexpandierende Plattformen halten den Löwenanteil

Selbstexpandierende Nitinol-Plugs erzielten im Jahr 2025 einen Marktanteil von 45,62 % am Markt für vaskuläre Plugs, gestützt durch breite Durchmesserbereiche und hervorragende Anpassungsfähigkeit an Gefäßwände. Vertraute Ablösemechanismen, die Möglichkeit zur Rückführung für die Neupositionierung sowie Röntgenopazität stärken das Vertrauen der Operateure. Im Zeitraum 2026–2031 behält das Segment eine mittlere einstellige CAGR bei, da Verfeinerungen der Flechtdichte die Abdichtung in großen proximalen Arterien verbessern. Formgedächtnis-Polymer-Plugs werden eine CAGR von 6,21 % verzeichnen, angetrieben durch den zunehmenden Einsatz in kleinkalibrigen Ästen, wo hydrophile Beschichtungen Reibung und Endotheltrauma begrenzen. Beschichtete/PTFE-Plugs gewährleisten sofortige Hämostase bei Pseudoaneurysmen, während Mikrovaskuläre Plugs bei neurointerventionellen Eingriffen, die einen Zugang ≤ 3 Fr erfordern, unverzichtbar werden. Bioabsorbierbare Prototypen befinden sich noch in der Vorklinik, ziehen jedoch Interesse für pädiatrische Anomalien auf sich. Insgesamt stützt die Diversifizierung den Wettbewerb und treibt die Gesamtexpansion des Marktes für vaskuläre Plugs voran.

Selbstexpandierende Modelle der zweiten Generation integrieren proximale Markerbänder, die die fluoroskopische Sichtbarkeit verbessern und dem Operateurfeedback aus hochvolumigen Traumazentren entsprechen. Gleichzeitig integrieren Formgedächtniseinheiten röntgendurchlässige Grundgerüste, um die MRT-Kompatibilität bei Nachsorgebildgebung zu maximieren. Solche inkrementellen Verbesserungen differenzieren Produktlinien und helfen Herstellern, höhere jährliche Volumenverpflichtungen mit GruppeneinkaUfsorganisationen auszuhandeln. Diese Dynamiken stützen die Umsatzwachstumsaussichten für die Branche der vaskulären Plugs auf allen Krankenhausebenen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Periphere Gefäßerkrankungen führen, während neurovaskuläre Erkrankungen am schnellsten wachsen

Interventionen bei peripheren Gefäßerkrankungen generierten im Jahr 2025 37,68 % der Marktgröße für vaskuläre Plugs, da die Einweisungen wegen kritischer Extremitätenischämie in städtischen Zentren zunahmen. Ambulante Herzkatheteranlagen in den USA und deutsche Angiografieeinheiten bevorzugen zunehmend den Plug-Verschluss, um die Eingriffsdauer zu begrenzen und eine Gleichtags-Entlassung zu ermöglichen. Das künftige Wachstum verlangsamt sich in Märkten, in denen eine Screeningsättigung die inkrementellen PVD-Diagnosen verlangsamt. Neurovaskuläre Erkrankungen werden jedoch mit der schnellsten CAGR von 6,78 % wachsen, da plug-geschützte Flussdiversion-Strategien über frühe Anwenderkrankenhäuser hinaus expandieren. Die plug-gestützte Embolisation findet auch eine Nische bei Riesenaneurysmen, bei denen Coils allein unzureichend sind.

Onkologische TACE-Fälle fordern weiterhin Mikrovaskuläre Plugs, die in die gewundenen Leberäste passen und eine vorhersehbare Partikelfalle gewährleisten. Das Segment der kardiovaskulären Erkrankungen nutzt Plugs für Koronararterienfisteln und postoperative Shunts, was eine kleinere, aber technisch anspruchsvolle Nische darstellt. In der Gynäkologie und Geburtshilfe profitiert die Uterusarterienembolisation bei Myomen von Plug-Geräten, die postprozedurale Schmerzen reduzieren und die Patientenzufriedenheit verbessern. Insgesamt diversifizieren diese Indikationen die Einnahmequellen und stärken die Widerstandsfähigkeit des Marktes für vaskuläre Plugs.

Nach Zufuhrkatheter: Verlagerung hin zu niedrigprofiligem Zugang

Der Standard-Zufuhrkatheter ≥ 6 Fr behielt im Jahr 2025 einen Anteil von 55,05 % am Markt für vaskuläre Plugs, da er einen breiten Durchmesserbereich abdeckt und vorhandene Laborbestände nutzt. Mikrokathetersysteme ≤ 3 Fr wachsen jedoch mit einer CAGR von 6,55 %, da distale Therapien zunehmen. Die dem Markt für vaskuläre Plugs zugeordnete Marktgröße für Mikrokatheter wird sich im Prognosezeitraum verdoppeln, begünstigt durch ambulante Gleichtags-Eingriffe.

Der Einsatz von Drittgenerations-Plugs über 0,021-Zoll-Mikrokatheter mildert die Drehmoment- und Rückstoßprobleme, die einst die distale Reichweite einschränkten. Unterstützende diagnostische Katheter im 4–5-Fr-Bereich füllen eine mittlere Nische für gewundene, aber mittelkalibrige Anatomien.

Nach Material: Nitinol-Dominanz steht vor Herausforderung durch Polymere

Nitinol-Mesh-Geräte erfassten im Jahr 2025 69,02 % der Marktgröße für vaskuläre Plugs aufgrund der bewährten Superelastizität und Biokompatibilität. Enge Toleranzkontrolle in Nitinol-Verarbeitungszentren in den Vereinigten Staaten und Irland gewährleistet konsistente Umwandlungstemperaturen für ein zuverlässiges Deployment. Hersteller verbessern Elektropolierverfahren, um die Nickelionenfreisetzung zu reduzieren und die Sicherheit weiter zu erhöhen. Hybride Nitinol-Polymer-Plugs werden mit einer CAGR von 6,86 % wachsen, da ihre Doppelschichtstruktur eine schnellere Endothelialisierung verspricht – ein Merkmal, das bei arteriovenösen Malformationen mit hohem Fluss geschätzt wird.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,92 % des Umsatzes im Markt für vaskuläre Plugs. Die Region verfügt über hohe Eingriffszahlen, frühe Anwender in Tertiärzentren und eine Erstattungslage, die minimal-invasive Ansätze begünstigt. Führende Einrichtungen wie die Mayo Clinic und die Cleveland Clinic bieten formale Plug-Schulungen an, die in Gemeinschaftskrankenhäuser ausstrahlen und die Reichweite verstärken. Darüber hinaus beschleunigt ein robustes klinisches Studienökosystem die Time-to-Market für neuartige Designs.

Asien-Pazifik verzeichnet den steilsten Wachstumspfad mit einer CAGR von 7,18 % bis 2031. Japan und Südkorea spiegeln bereits die Eingriffskomplementarität westlicher Komplexität wider, während China und Indien Rohvolumen beitragen. Staatliche Versicherungspilotprogramme erstatten nun die Plug-Embolisation bei diabetischer Fußischämie und kippen das wirtschaftliche Gleichgewicht zugunsten der Einführung. Lokale Auftragsfertigung unter Wertentwicklungsprogrammen senkt die Gerätekosten pro Einheit und bringt die Technologie mit preissensitiven Systemen in Einklang.

Europa bleibt stabil, gestützt durch universelle Krankenversicherung und die Präferenz der Kliniker für evidenzreiche Geräte. Die Europäische Vereinigung für perkutane kardiovaskuläre Interventionen hat kürzlich Leitlinien aktualisiert, um den Plug-Einsatz bei traumatischen Pseudoaneurysmen zu befürworten, was zu einer schrittweisen Einführung führt. Lateinamerika und der Nahe Osten und Afrika hinken hinterher, profitieren jedoch von humanitären Geräteausnahmeregelungen, die Genehmigungszyklen verkürzen. Mobile Trainingslabore und Teleproctoring schließen Qualifikationslücken bei Operateuren und positionieren diese Regionen für ein überdurchschnittliches Aufholwachstum.

Wettbewerbslandschaft

Der Markt für vaskuläre Plugs weist eine moderate Fragmentierung auf: Kein einzelner Hersteller kontrolliert mehr als die Hälfte des globalen Umsatzes. Marktführer konzentrieren sich auf proprietäre röntgendichte Rahmenstrukturen, feinere Deployment-Profile und schnellere Thrombose-Polymere, um die Konkurrenz auszustechen. Terumo und Abbott behaupten führende Nitinol-Franchises, während Shape Memory Medical mit hochexpandierenden Schaumstoff-Plugs polymere Disruption vorantreibt.

F&E-Pipelines betonen indikationsspezifische Innovationen. Neurovaskulär ausgerichtete Plattformen erzielen Prämienmargen aufgrund des erhöhten klinischen Risikos und erfordern Mikrokatheterkompatiblität sowie kurze Deployment-Zeiten. Onkologielinien werden durch chemotherapeutische Retentionseigenschaften differenziert. Mittelgroße Wettbewerber, die strenge MDR-Nachweisschwellen nicht erfüllen können, schließen Vertriebsallianzen oder werden zu Akquisitionszielen für Marktführer, die eine schnelle Labelausweitung anstreben.

Krankenhäuser mit Eingriffszahlen über 1.000 Embolisationen jährlich agieren als Meinungsführer. Erfolgreiche Herstellermarktdurchdringung hängt von präklinischer Unterstützung, Intra-Raum-Proctoring und Strahlendosis-Audits ab, die messbare Reduktionen nachweisen. Hersteller reagieren mit integrierten Analyse-Dashboards, die aus Angiografieeinheiten Daten ziehen, um Expositionsgewinne zu dokumentieren und langfristige Kaufverträge zu stärken.

Marktführer im Bereich vaskuläre Plugs

Lifetech Scientific Corporation

Infiniti Medical, LLC

Abbott

Medtronic

Lepu Medical Technology (Beijing) Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Die FDA hat Symvess zugelassen, das erste azelluläre gewebetechnisch hergestellte Gefäß zur Behandlung von Extremitätstraumen.

- November 2024: Medtronic brachte die chirurgische Klappe Avalus Ultra zusammen mit VitalFlow ECMO auf den Markt und stärkte damit die Breite der Gefäßtechnologie.

- November 2024: Die FDA genehmigte die VARIPULSE-Plattform für paroxysmales Vorhofflimmern mit einem 12-Monats-Erfolg von 74,4 %.

Berichtsumfang des globalen Marktes für vaskuläre Plugs

Gemäß dem Berichtsumfang sind vaskuläre Plugs ideal geeignet, um extrakardiale, hochflussige vaskuläre Kommunikationen zu verschließen. Vaskuläre Plugs haben im Allgemeinen ein niedrigeres Profil, und neuere Varianten können sogar über einen diagnostischen Katheter eingebracht werden. Der Markt für vaskuläre Plugs ist segmentiert nach Typ (arterielle oder venöse Verschluss-Vascular-Plugs, Vascular Plugs zum Verschluss kongenitaler Herzfehlbildungen und andere Typen), Material (Titan-Nickel und andere Materialien), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren und andere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Nach Produkttyp | Selbstexpandierend |

| Beschichtet/PTFE | |

| Mikrovaskulär | |

| Formgedächtnis | |

| Bioabsorbierbar | |

| Anwendung | Periphere Gefäßerkrankungen |

| Onkologie-TACE | |

| Neurovaskuläre Erkrankungen | |

| Kardiovaskuläre Erkrankungen | |

| Gynäkologie und Geburtshilfe | |

| Nach Zufuhrkatheter | ≥ 6 Fr-Standard |

| 4–5 Fr Diagnostisch | |

| ≤ 3 Fr Mikrokatheter | |

| Nach Material | Nitinol-Mesh |

| Hybrides Nitinol-Polymer | |

| Nur Polymer |

| Nach Gerätetyp | Nach Produkttyp | Selbstexpandierend |

| Beschichtet/PTFE | ||

| Mikrovaskulär | ||

| Formgedächtnis | ||

| Bioabsorbierbar | ||

| Anwendung | Periphere Gefäßerkrankungen | |

| Onkologie-TACE | ||

| Neurovaskuläre Erkrankungen | ||

| Kardiovaskuläre Erkrankungen | ||

| Gynäkologie und Geburtshilfe | ||

| Nach Zufuhrkatheter | ≥ 6 Fr-Standard | |

| 4–5 Fr Diagnostisch | ||

| ≤ 3 Fr Mikrokatheter | ||

| Nach Material | Nitinol-Mesh | |

| Hybrides Nitinol-Polymer | ||

| Nur Polymer | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vaskuläre Plugs?

Die Marktgröße für vaskuläre Plugs beträgt im Jahr 2026 USD 265,94 Millionen, mit Projektionen auf USD 351,05 Millionen bis 2031 bei einer CAGR von 5,72 %.

Welches Segment hält den größten Marktanteil bei vaskulären Plugs?

Selbstexpandierende Nitinol-Plugs führen mit einem Anteil von 45,62 % und spiegeln die breite Vertrautheit der Ärzte und den vielseitigen klinischen Einsatz wider.

Warum gewinnen Mikrokatheter in der Branche der vaskulären Plugs an Bedeutung?

Mikrokatheter ≤ 3 Fr unterstützen distale Embolisation, ermöglichen ambulante Arbeitsabläufe und verzeichnen eine robuste CAGR von 6,55 %, da präzise Interventionen zunehmen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die höchste CAGR von 7,18 % bis 2031, getrieben durch den Ausbau des Gesundheitszugangs und die steigende Inzidenz kardiovaskulärer Erkrankungen.

Wie vergleichen sich die Kosteneinsparungen zwischen Plugs und Coils?

Wie vergleichen sich die Kosteneinsparungen zwischen Plugs und Coils?

Seite zuletzt aktualisiert am: