Marktgröße und Marktanteil im Bereich Gesichtsfetttransfer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.04 Milliarden US-Dollar |

| Marktgröße (2031) | 4.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

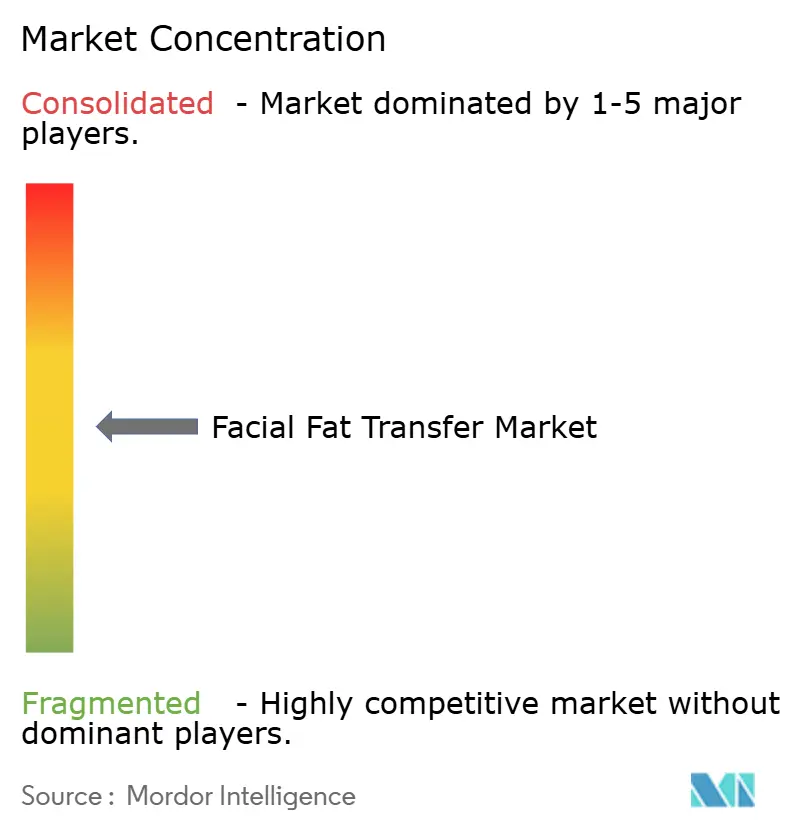

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gesichtsfetttransfer durch Mordor Intelligence

Die Marktgröße für Gesichtsfetttransfer wurde im Jahr 2025 auf USD 2,77 Milliarden geschätzt und soll von USD 3,04 Milliarden im Jahr 2026 auf USD 4,84 Milliarden bis 2031 anwachsen, mit einer CAGR von 9,73 % während des Prognosezeitraums (2026–2031).

Der steigende Volumisierungsbedarf einer alternden Weltbevölkerung, ein kultureller Wandel hin zu natürlicher Ästhetik sowie reproduzierbare Ergebnisse der zellassistierten Lipotransplantation (CAL) halten die Nachfrage im Markt für Gesichtsfetttransfer auf Wachstumskurs. Krankenhäuser bilden heute das Rückgrat der Verfahrensvolumina, doch medizinische Wellness-Studios erfassen eine stark wachsende ambulante Nachfrage, da jüngere Patientinnen und Patienten minimalinvasive Leistungen suchen, die routinemäßigen Hautpflegebesuchen ähneln. Nordamerika behält seine Führungsposition dank früher Technologieübernahme und umfangreicher klinischer Schulungsnetzwerke, doch der asiatisch-pazifische Raum beschleunigt sich, da die verfügbaren Einkommen steigen und Chirurginnen und Chirurgen Techniken verfeinern, die der asiatischen Gesichtsanatomie Rechnung tragen. Regulatorische Wachsamkeit rund um adipöse Stammzellen, verbunden mit disruptiven Closed-System-Prozessoren wie REVOLVE, gestaltet die Wettbewerbsstrategien im Markt für Gesichtsfetttransfer neu.

Zentrale Erkenntnisse des Berichts

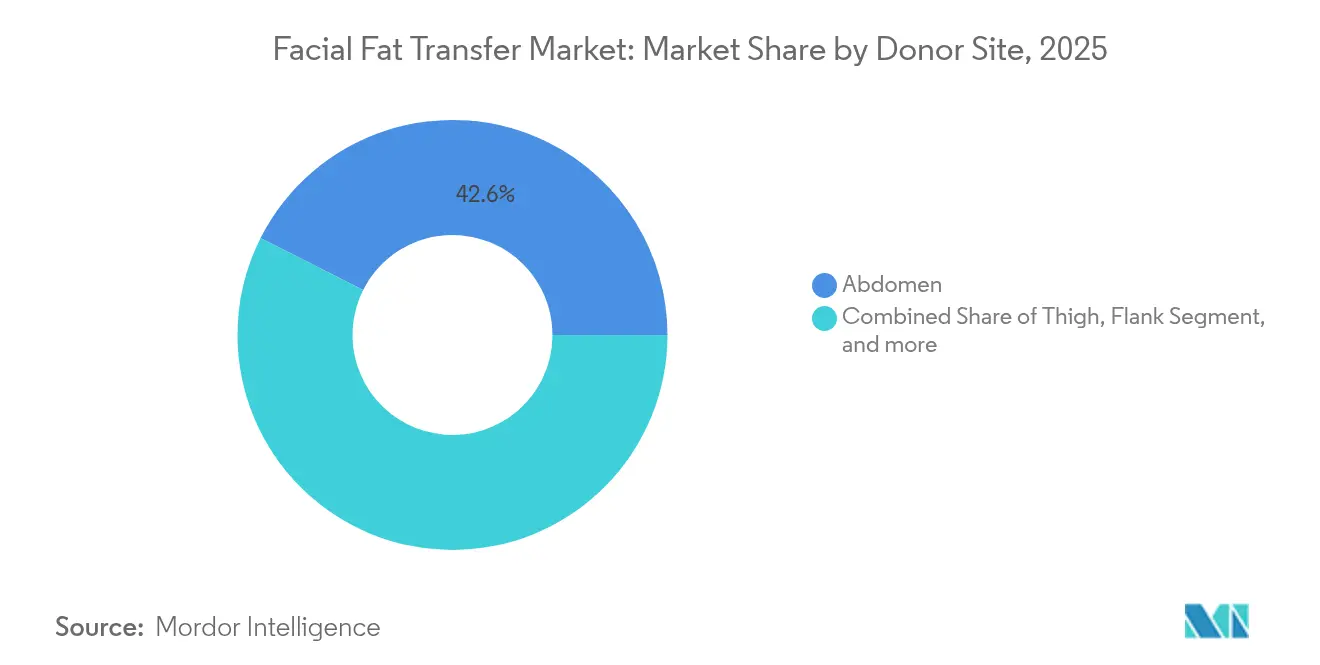

- Nach Entnahmestelle führte der Bauch im Jahr 2025 mit einem Umsatzanteil von 42,56 %, während das Oberschenkelsegment bis 2031 voraussichtlich mit einer CAGR von 12,13 % wachsen wird.

- Nach Anwendung hielt die Gesichtsverjüngung im Jahr 2025 einen Anteil von 35,62 % am Markt für Gesichtsfetttransfer; die post-onkologische Rekonstruktion soll bis 2031 mit einer CAGR von 15,02 % expandieren.

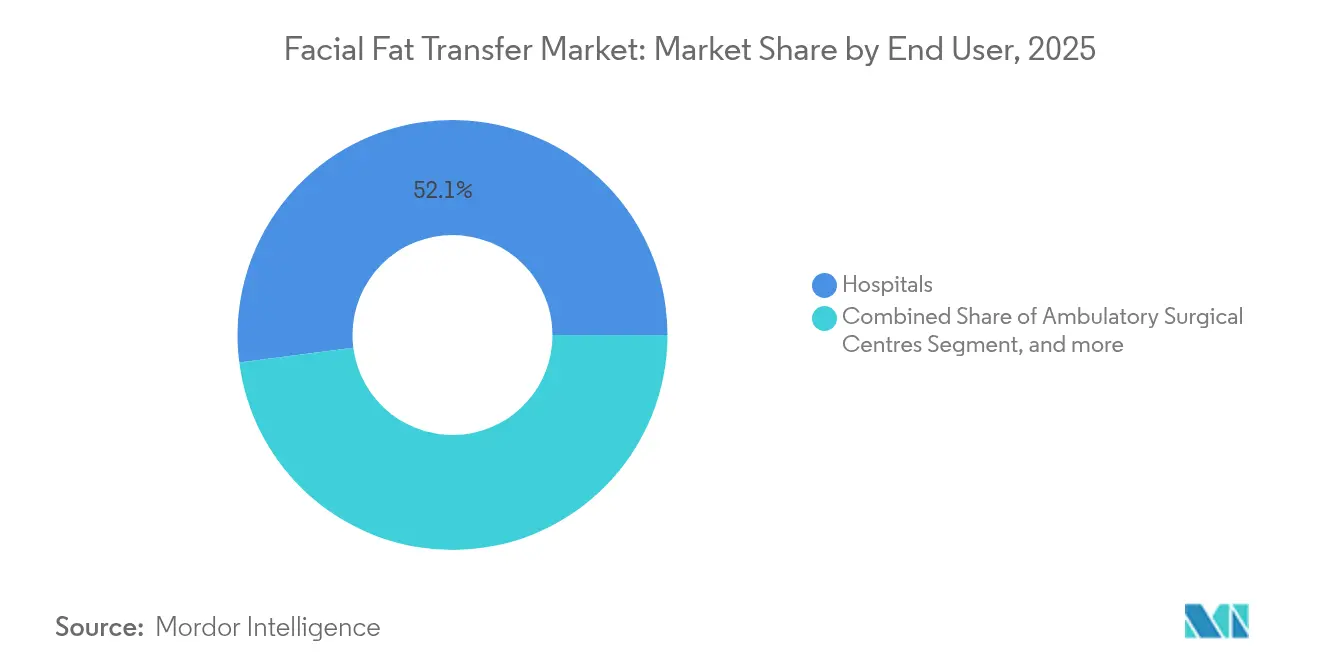

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 52,05 % des Marktvolumens für Gesichtsfetttransfer, während medizinische Wellness-Studios bis 2031 mit einer CAGR von 15,41 % wachsen.

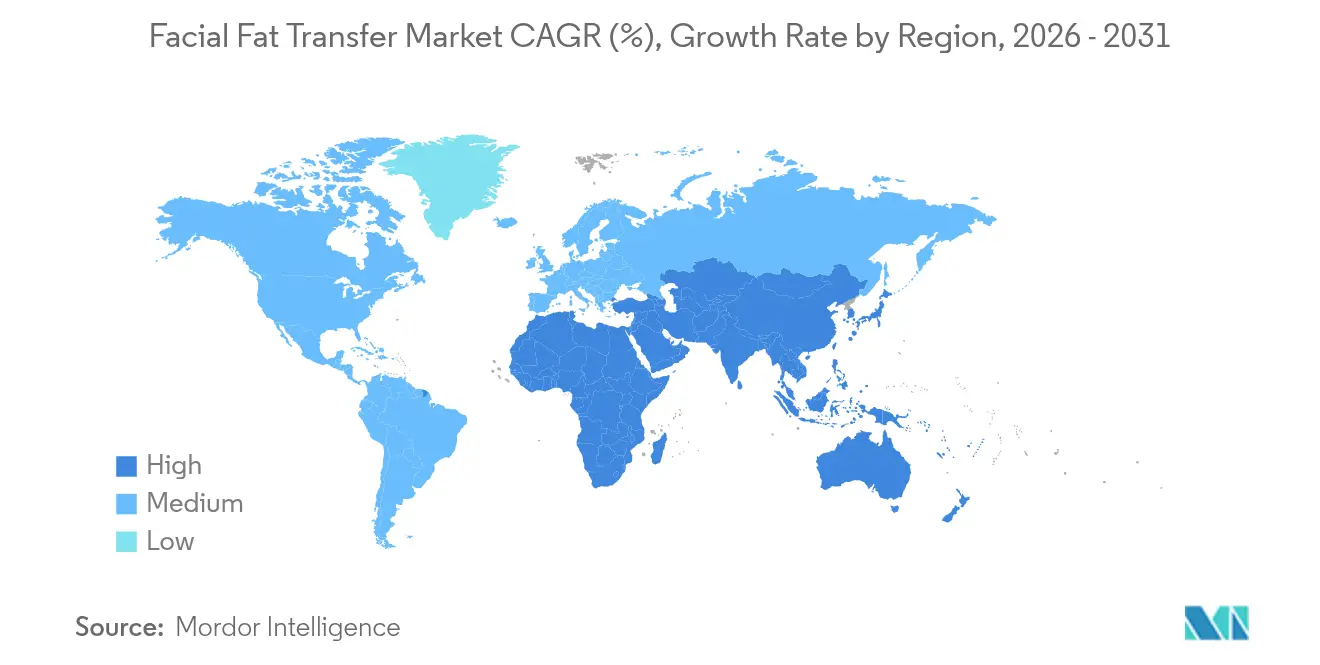

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,25 % am Marktvolumen für Gesichtsfetttransfer; der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 13,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Gesichtsfetttransfer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Anzahl kosmetischer Eingriffe | +2.1% | Global, mit Schwerpunkt in Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende alternde Bevölkerung | +1.8% | Global, insbesondere Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Steigende Präferenz für autologe Füllstoffe gegenüber synthetischen Alternativen | +1.5% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der zellassistierten Lipotransplantation zur Verbesserung der Transplantatretention | +1.4% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Implantatentfernung und "natürlicher" Ästhetik nach dem BIA-ALCL-Vorfall | +1.2% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg männlicher Gesichtsformung unter dem Einfluss KI-gesteuerter virtueller Beratungs-Apps | +0.9% | Global, mit Schwerpunkt in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl kosmetischer Eingriffe

Die elektiven ästhetischen Volumina stiegen, da Behandlungen mit injizierbaren Mitteln zwischen 2022 und 2024 jährlich um 7 % zunahmen und eine starke Ausgangsbasis für den Markt für Gesichtsfetttransfer schufen.[1]American Med Spa Association, "2025 Medical Spa State of the Industry Report," amspa.org Medizinische Wellness-Studios erfassten 40–55 % aller ästhetischen Besuche in den USA und im Vereinigten Königreich, nachdem ihre Standortanzahl in zwei Jahren von 8.841 auf 10.488 gestiegen war, was den Patientenzugang erweiterte und die Verfahrensschwellen senkte. Jüngere Erwachsene fordern nun Kontourierungen im Frühstadium, um zukünftige Alterungszeichen zu verzögern, was die Nachfrage nach langlebigen autologen Volumisierungsmitteln ankurbelt. Chirurginnen und Chirurgen positionieren daher Fettgrafting als kosteneffektive, lebenslange Lösung im Vergleich zu wiederholten Füllstoffinjektionen. Dieser Trend unterstützt eine stetige Kapazitätsausweitung in ambulanten Behandlungsräumen, in denen Eingriffe im Markt für Gesichtsfetttransfer problemlos in Halbtagespläne integriert werden können.

Wachsende alternde Bevölkerung

Der faziale Volumenverlust beschleunigt sich ab dem 40. Lebensjahr, und die Altersgruppe der ≥50-Jährigen wächst in Nordamerika und Europa rapide. Ältere Patientinnen und Patienten bevorzugen eine dauerhafte, biokompatible Korrektur, wodurch autologes Fettgrafting gegenüber vorübergehenden Füllstoffen im wahrgenommenen Wert überzeugt. Klinische Daten zeigen gleichzeitige Verbesserungen bei Volumen, Hautbeschaffenheit und trophischen Faktoren, die in einer Sitzung mehrere Seneszenzmarker ansprechen. Krankenhäuser integrieren Fettgrafting in kombinierte Facelifts, während Wellness-Studios ältere Kundinnen und Kunden durch gebündelte Pflegeprogramme wie Laserresurfacing ansprechen. Die beträchtliche reife Bevölkerungsgruppe bildet daher ein vorhersehbares Einnahmefundament im gesamten Markt für Gesichtsfetttransfer.

Steigende Präferenz für autologe Füllstoffe gegenüber synthetischen Alternativen

Schlagzeilen zur Sicherheit im Zusammenhang mit dem anaplastischen großzelligen Lymphom im Zusammenhang mit Brustimplantaten (BIA-ALCL) und füllstoffbedingten unerwünschten Ereignissen lenken Patientinnen und Patienten zu natürlichen Gewebefüllstoffen hin.[2]Journal of Cosmetic Dermatology, "Long-Term Outcomes of Autologous Versus Synthetic Facial Fillers," onlinelibrary.wiley.com Fettgrafting eliminiert das immunogene Risiko, und die Einmal-Wirtschaftlichkeit spricht pragmatische Verbraucherinnen und Verbraucher an: Ein Eingriff für USD 2.500 kann serielle Hyaluronsäure-Injektionen ersetzen, die über ein Jahrzehnt mehr als USD 10.000 kosten. Da die Influencer-Kultur „unberührte” Schönheit feiert, vermarkten Kliniken zellbasierte Konturierung, die mit der individuellen Anatomie harmoniert. Diese Wahrnehmungen befeuern die Dynamik im Markt für Gesichtsfetttransfer weiter.

Fortschritte bei der zellassistierten Lipotransplantation zur Verbesserung der Transplantatretention

Meta-Analysen verzeichnen eine Transplantatüberlebensrate von 60 % mit CAL gegenüber 45 % bei konventionellen Methoden, was zu weniger Nachbesserungen und besserer Vorhersagbarkeit führt. Geschlossene Kreislaufprozessoren, Zusätze aus plättchenreichem Fibrin und schonende Zentrifugation reduzieren alle das Trauma für Adipozyten. Randomisierte Studien belegen eine Retentionssteigerung von 19 % in Gesichtszonen, während die Patientenzufriedenheit auf über 55 % steigt, wenn angereicherte Transplantate verwendet werden.[3]Frontiers in Surgery, "Platelet-Rich Fibrin Combined With Fat Grafts," frontiersin.org Chirurginnen und Chirurgen veröffentlichen diese Ergebnisse, um Premiumpreise zu rechtfertigen, und Gerätehersteller beeilen sich, konforme Systeme anzubieten. Frühe Anwender gewinnen Differenzierungsmerkmale und etablieren CAL als Standard im Markt für Gesichtsfetttransfer.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Vorhandensein alternativer dermaler Füllstoffe mit kürzerer Ausfallzeit | -1.3% | Global, insbesondere in komfortorientierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Unvorhersehbare Resorptionsraten von Fetttransplantaten | -0.9% | Global, mit stärkerer Auswirkung in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle stammzellangereicherter Transplantate | -0.7% | Nordamerika & EU, Ausweitung weltweit | Langfristig (≥ 4 Jahre) |

| Steigende Inzidenz sehbedrohender embolischer Komplikationen, die online veröffentlicht werden | -0.6% | Global, mit erhöhtem Bewusstsein in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein alternativer dermaler Füllstoffe mit kürzerer Ausfallzeit

Hyaluronsäure-Füllstoffe liefern Verbesserungen in der Mittagspause ohne Ausfallzeit durch Blutergüsse und entziehen dem Markt für Gesichtsfetttransfer impulsive Verbraucherinnen und Verbraucher. Moderne Hyaluronsäure-Gele halten bis zu 24 Monate und nähern sich der Dauerhaftigkeit an, während Hersteller Treueprogramme einsetzen, um Wiederholungskäufe zu binden. Die Kostenmodellierung begünstigt jedoch nach wie vor autologes Gewebe für Patientinnen und Patienten, die ein Jahrzehnt der Pflege planen. Kliniken segmentieren Beratungsgespräche nun nach Lebensstil, lenken zeitknappe Personen zu Füllstoffen und informieren langfristig orientierte Klientinnen und Klienten über die Dauerhaftigkeit von Fetttransplantaten. Diese differenzierte Positionierung begrenzt, eliminiert jedoch nicht, den Hemmfaktor für das Marktwachstum.

Unvorhersehbare Resorptionsraten von Fetttransplantaten

Die Fettretention kann zwischen 20 und 80 % variieren, was Chirurginnen und Chirurgen dazu zwingt, zu überfüllen oder gestufte Sitzungen zu planen. Spenderalter, BMI und Entnahmestelle verursachen Überlebensvariabilität und dämpfen den universellen Konsens über beste Praktiken. Jüngeres Oberschenkelfett weist eine höhere Stammzelldichte auf, während älteres Bauchfett möglicherweise unterdurchschnittlich abschneidet, was einheitliche Behandlungsalgorithmen erschwert. Aufkommende Protokollstandardisierung und fortschrittliche Kanülen mindern das Risiko, doch eine verbleibende Lernkurve verlangsamt die Einführung in neueren Kliniken im Markt für Gesichtsfetttransfer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Entnahmestelle: Oberschenkel entwickelt sich zur überlegenen Wahl

Im Jahr 2025 entfielen auf den Bauch 42,56 % des Marktes für Gesichtsfetttransfer, was die Vertrautheit der Chirurginnen und Chirurgen und die verfahrenstechnische Bequemlichkeit widerspiegelt. Das Oberschenkelsegment, obwohl kleiner, soll bis 2031 mit einer CAGR von 12,13 % wachsen, was den Nachweis unterstreicht, dass Adipozyten aus dem medialen Oberschenkel eine höhere Lebensfähigkeit und höhere Stammzellzahlen liefern. Randomisierte Studien verzeichneten eine mittlere endgültige Fettschichtdicke von 6,03 mm bei Oberschenkelentnahmen im Vergleich zu 4,99 mm bei Bauchgewebe; 76,9 % der Oberschenkeltransplantate erzielten Qualitätsbewertungen als „ausgezeichnet”. Jüngere Patientinnen und Patienten weisen besonders robuste Zellprofile im Oberschenkelfett auf, was zu einer verfahrenstechnischen Verlagerung führt, die das Kompetenzspektrum der Chirurginnen und Chirurgen sowie den Gerätebedarf erweitert.

Die evidenzbasierte Einführung wird die Spendermuster schrittweise neu ausbalancieren, doch die Bauchentnahme behält ihre Relevanz für Hochvolumenfälle, die die Oberschenkelreserven überschreiten. Flanken- und Gesäßstellen vervollständigen vollständige Gesichtsverjüngungen, während Armextraktionen Nachbesserungen bedienen. Technische Verfeinerungen – Niederdruckaspiration, Mikrokanülen und geschlossene Filtration – optimieren das zelluläre Überleben unabhängig von der Entnahmestelle und unterstützen konsistente Ergebnisse im gesamten Markt für Gesichtsfetttransfer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Post-onkologische Rekonstruktion beschleunigt sich

Die Gesichtsverjüngung hielt im Jahr 2025 35,62 % des Marktvolumens für Gesichtsfetttransfer und behält ihren Kernstatus unter elektiven Verfahren. Die post-onkologische Rekonstruktion wächst jedoch mit einer CAGR von 15,02 %, getrieben durch die breite Akzeptanz von Fettgrafting zur Symmetriewiederherstellung nach Kopf-Hals-Krebs-Resektionen. Eine Kohorte von 119 Patientinnen und Patienten verzeichnete nur 6 % geringfügige Komplikationen und keine Rezidive in den transplantierten Bereichen, was die onkologische Sicherheit unterstreicht. Die regenerative Kapazität von Fett weicht auch bestrahltes Gewebe auf und verbessert die Narbenelastizität, was über den bloßen Volumenersatz hinaus multifunktionalen Wert schafft.

Die Lipodystrophiekorrektur und Narbenrevision halten moderaten Schwung aufrecht, während die Reparatur dermatologischer Defekte eine aufstrebende Grenze darstellt, da Chirurginnen und Chirurgen Fett mit regenerativen Matrizes kombinieren. Integrative Protokolle kombinieren dermale Fetttransplantate für nasolabiale Falten und Parotidektomie-Depressionen und erweitern die verfahrenstechnischen Indikationen. Diese vielfältige Anwendungsmischung sichert eine belastbare Einnahmenbasis für den Markt für Gesichtsfetttransfer.

Nach Endnutzer: Medizinische Wellness-Studios treiben die Marktexpansion voran

Krankenhäuser dominierten im Jahr 2025 mit 52,05 % des Umsatzes, doch medizinische Wellness-Studios sollen bis 2031 mit einer CAGR von 15,41 % wachsen, was sich verändernde Verbraucherpräferenzen bei Dienstleistungen widerspiegelt. Die Anzahl der Studios stieg zwischen 2022 und 2024 um 18,5 %, und der durchschnittliche Jahresumsatz kletterte auf USD 1,40 Millionen, da die Angebote fortschrittliche Injektionen und kleinere Transplantationen unter Lokalanästhesie aufnahmen. Die Wiederbesuchsraten liegen bei 73 %, was Studios ermöglicht, sequenzielle Behandlungen und Treueprogramme zu vermarkten, die den Lifetime-Wert steigern.

Ambulante Chirurgiezentren verbinden den Rigor von Krankenhäusern mit dem Ambiente von Wellness-Studios, insbesondere für vollständige Gesichts-CAL, die von einer kurzen überwachten Erholung profitiert. Regulatorische Kontrolle kann den Verfahrensumfang in Wellness-Studio-Umgebungen verschärfen, doch Akkreditierungswege und ärztliche Aufsicht entwickeln sich weiter. Insgesamt erweitern diese ambulanten Kanäle die Patientenkontaktpunkte und vergrößern den Fußabdruck der Gesichtsfetttransfer-Branche, während Krankenhäuser komplexe onkologische und kombinierte Chirurgien behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 39,25 % des Marktanteils für Gesichtsfetttransfer aufgrund früher Innovationsübernahme, tiefer Spezialistennetzwerke und Versicherungsunterstützung für rekonstruktive Indikationen. Die Vereinigten Staaten beherbergen über 10.000 medizinische Wellness-Studios und zahlreiche Stipendienprogramme, die Transplantatprotokolle verfeinern, während Kanada und Mexiko den grenzüberschreitenden Medizintourismus für wettbewerbsfähige Preisgestaltung nutzen. Die FDA-Leitlinien zu adipösen Stammzellen erfordern strikte Compliance, doch sobald Systeme die Zulassung erhalten, beschleunigt das Vertrauen die Patientenakzeptanz in der gesamten Region.

Der asiatisch-pazifische Raum verzeichnet die schnellste Entwicklung mit einer CAGR von 13,95 % bis 2031, da China, Japan, Südkorea und Indien in ästhetische Infrastruktur investieren. Städtische Berufstätige weisen mehr verfügbares Einkommen für auf das Erscheinungsbild ausgerichtete Dienstleistungen auf, und regionale Fachleute entwickeln Pan-Gesichts-Konturierungsmethoden, die auf asiatische Skelett- und Weichteilmuster zugeschnitten sind. Zufriedenheitsraten erreichen 96 % bei jungen asiatischen Kohorten und validieren kulturell ausgerichtete Techniken. Staatlich unterstützte digitale Gesundheitswerkzeuge und KI-gesteuerte Beratungs-Apps normalisieren elektive Chirurgie weiter und verbreitern den Markt für Gesichtsfetttransfer in der Region.

Europa verzeichnet ein stetiges Wachstum unter kohärenten regulatorischen Rahmenbedingungen, die evidenzbasierte Medizin betonen. Chirurginnen und Chirurgen integrieren Fettgrafting in die multidisziplinäre Krebsnachsorge, und der grenzüberschreitende Verfahrenszugang erleichtert die Patientenwahl innerhalb des Schengen-Raums. Naher Osten & Afrika und Südamerika stellen aufstrebende Cluster dar, in denen steigender Wohlstand und Medizintourismus begrenzte inländische Spezialistenzahlen ausgleichen. Investitionen in Ausbildung und Ausrüstung sind im Gange und positionieren diese Regionen für künftige Marktanteilsgewinne im globalen Markt für Gesichtsfetttransfer.

Wettbewerbslandschaft

Der Markt für Gesichtsfetttransfer ist mäßig wettbewerbsintensiv, mit der Präsenz globaler Unternehmen. Unternehmen ergreifen Initiativen zur Entwicklung von Produkten im Zusammenhang mit Gesichtsfetttransfer, was das Marktwachstum voraussichtlich ankurbeln wird. AbbVies Allergan Aesthetics verbindet sein Erbe im Bereich injizierbarer Mittel mit Schulungsprogrammen, die Füllstoffanwender zu autologen Transplantationsmodulen überführen. Geräteentwickler verfeinern Closed-System-Erntegeräte und Langsamdrehzentrifugen, die überlegene Zelllebensfähigkeit erzielen und verteidigungsfähiges geistiges Eigentum schaffen.

Regulatorisches Know-how ist zu einer strategischen Waffe geworden. Ein Urteil des Neunten Berufungsgerichtshofs der USA aus dem Jahr 2024 bestätigte, dass die Stromavaskuläre Fraktion ein Arzneimittel ist, was Stammzell-Startups unter Druck setzt, Biologika-Lizenzen zu beantragen. Unternehmen mit konformen Wegen erlangen einen First-Mover-Vorteil, während allogene Fettmatrizes als potenzielle Off-the-Shelf-Lösungen geprüft werden, die die Patientenentnahme umgehen. Eine Konsolidierung ist wahrscheinlich unter medizinischen Wellness-Studio-Ketten, deren Standortanzahl in den USA bereits 10.000 überschreitet; die Skalierung ermöglicht zentralen Geräteeinkauf, einheitliche Protokolle und kohärentes Marketing und festigt die Position im Markt für Gesichtsfetttransfer.

Strategische Partnerschaften entstehen zwischen Hardware-Herstellern und Digital-Health-Plattformen, die 3D-Bildgebung, KI-gestützte volumetrische Planung und Ergebnisverfolgung integrieren. Solche Ökosysteme erhöhen die Wechselkosten für Praxen und verankern Lieferanten tief in klinischen Arbeitsabläufen. Insgesamt signalisieren diese Schritte eine schrittweise Verlagerung von handwerklichen Techniken hin zu systematisierten, datengesteuerten Praktiken in der Gesichtsfetttransfer-Branche.

Führende Unternehmen in der Gesichtsfetttransfer-Branche

Human Med AG

AbbVie (Allergan Aesthetics)

Medikan International

Plus Therapeutics, Inc. (Cytori Therapeutics Inc.)

Alma Lasers (Sisram)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Allergan Aesthetics startete das AA Signature Program auf dem IMCAS World Congress 2025 und führte personalisierte Behandlungsplanung für faziale Ästhetik mit Schwerpunkt auf umfassenden Gesichtsverjüngungsansätzen ein. Das Programm befasst sich mit verschiedenen Gesichtsbereichen, einschließlich Lifting, Definition und Hautqualität, wobei Untersuchungen zeigen, dass Kliniken, die umfassende Behandlungspläne verwenden, höhere Patientenbindungsraten erzielen.

- September 2024: Der Neunte Bundesberufungsgerichtshof der USA entschied, dass die aus Fettgewebe gewonnene Stromavaskuläre Fraktion (SVF) gemäß dem Bundesgesetz über Lebensmittel, Arzneimittel und Kosmetika als Arzneimittel eingestuft wird, und schuf damit einen regulatorischen Präzedenzfall, der fettabgeleitete Stammzellbehandlungen bei Gesichtsfetttransfer-Verfahren betrifft.

- April 2024: Die FDA veröffentlichte einen Leitlinienentwurf zur

Sicherheitsprüfung menschlicher allogener Zellen, die zur Verwendung in zellbasierten Medizinprodukten expandiert werden

, in dem Empfehlungen für Sicherheitsprüfungen allogener Zellen in Medizinprodukten mit risikobasierten Ansatzserwägungen dargelegt werden.

Berichtsumfang des globalen Markts für Gesichtsfetttransfer

Gesichtsfetttransfer bezeichnet einen kosmetisch-chirurgischen Eingriff, bei dem Fett von einer Körperregion in eine andere übertragen wird. Der Markt ist segmentiert nach Entnahmestelle (Bauch, Oberschenkel, Sonstige), Endnutzer (Krankenhäuser, Kliniken & Chirurgische Zentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Bauch |

| Oberschenkel |

| Flanke |

| Gesäß |

| Arme |

| Sonstige Kleinvolumen-Entnahmestellen |

| Gesichtsverjüngung |

| Volumenwiederherstellung bei fazialer Lipodystrophie |

| Akne- & Trauma-Narbenrevision |

| Post-onkologische Rekonstruktion |

| Dermatologische Defekte & Verbrennungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren & Fachkliniken |

| Medizinische Wellness-Studios & Ästhetikzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Entnahmestelle | Bauch | |

| Oberschenkel | ||

| Flanke | ||

| Gesäß | ||

| Arme | ||

| Sonstige Kleinvolumen-Entnahmestellen | ||

| Nach Anwendung | Gesichtsverjüngung | |

| Volumenwiederherstellung bei fazialer Lipodystrophie | ||

| Akne- & Trauma-Narbenrevision | ||

| Post-onkologische Rekonstruktion | ||

| Dermatologische Defekte & Verbrennungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren & Fachkliniken | ||

| Medizinische Wellness-Studios & Ästhetikzentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete zentrale Fragen

Wie groß ist der Markt für Gesichtsfetttransfer im Jahr 2026?

Das Marktvolumen für Gesichtsfetttransfer beläuft sich im Jahr 2026 auf USD 3,04 Milliarden und soll bis 2031 USD 4,84 Milliarden erreichen.

Welche Entnahmestelle wächst bei Gesichtsfetttransfer-Verfahren am schnellsten?

Die Entnahme aus dem medialen Oberschenkel steigt bis 2031 mit einer CAGR von 12,13 %, da die dortigen Adipozyten eine höhere Stammzelldichte und Transplantatüberlebensrate aufweisen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Steigende verfügbare Einkommen, auf die asiatische Anatomie zugeschnittene Techniken und hohe Zufriedenheitswerte treiben den asiatisch-pazifischen Raum mit einer CAGR von 13,95 % voran.

Welcher technologische Fortschritt verbessert die Fettransplantat-Retention am meisten?

Die zellassistierte Lipotransplantation (CAL) erhöht die Überlebensrate auf 60 % gegenüber 45 % bei konventionellen Methoden und reduziert die Revisionshäufigkeit.

Wie wirkt sich das Urteil des Neunten Bundesberufungsgerichtshofs auf stammzellangereicherte Transplantate aus?

Durch die Einstufung der Stromavaskulären Fraktion als Arzneimittel schreibt das Urteil FDA-Zulassungswege vor, erhöht die Compliance-Kosten und begünstigt Unternehmen mit regulatorischer Fachkompetenz.

Verdrängen medizinische Wellness-Studios Krankenhäuser beim Gesichtsfetttransfer-Volumen?

Krankenhäuser halten noch immer einen Anteil von 52,05 %, doch die CAGR von 15,41 % der medizinischen Wellness-Studios und die expandierenden nationalen Ketten deuten auf eine wachsende ambulante Verlagerung hin.

Seite zuletzt aktualisiert am: