Größe und Marktanteil des DNA-Diagnostik-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

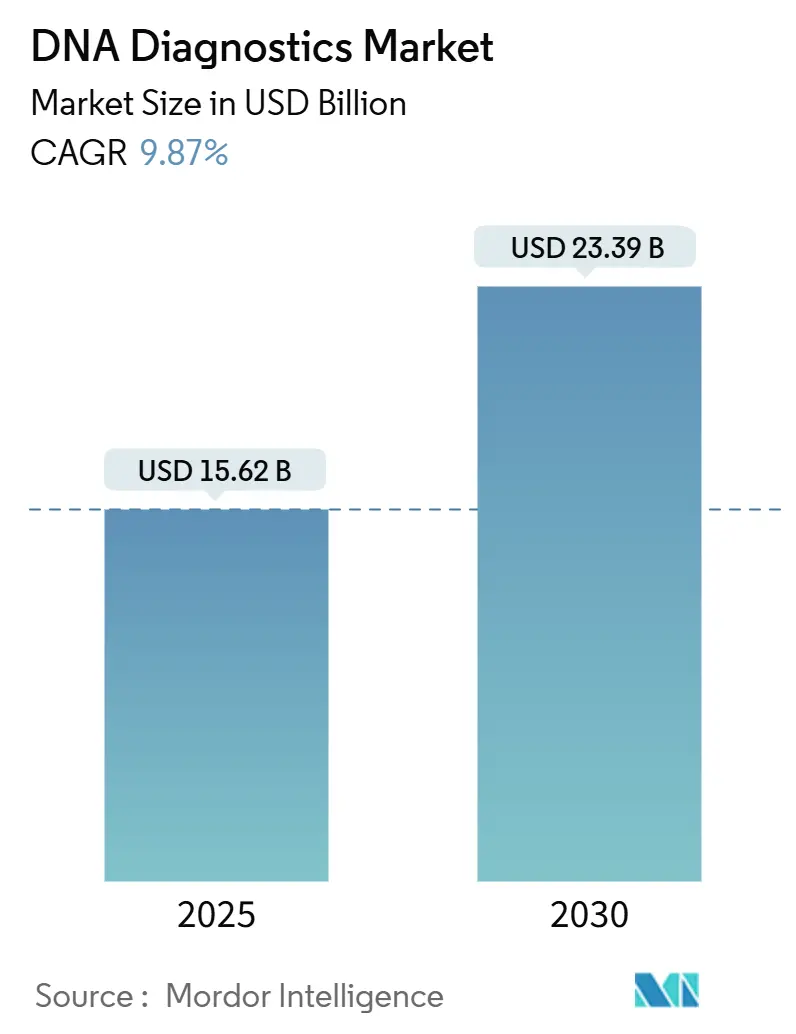

| Marktgröße (2025) | 15.62 Milliarden US-Dollar |

| Marktgröße (2030) | 23.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.87% CAGR |

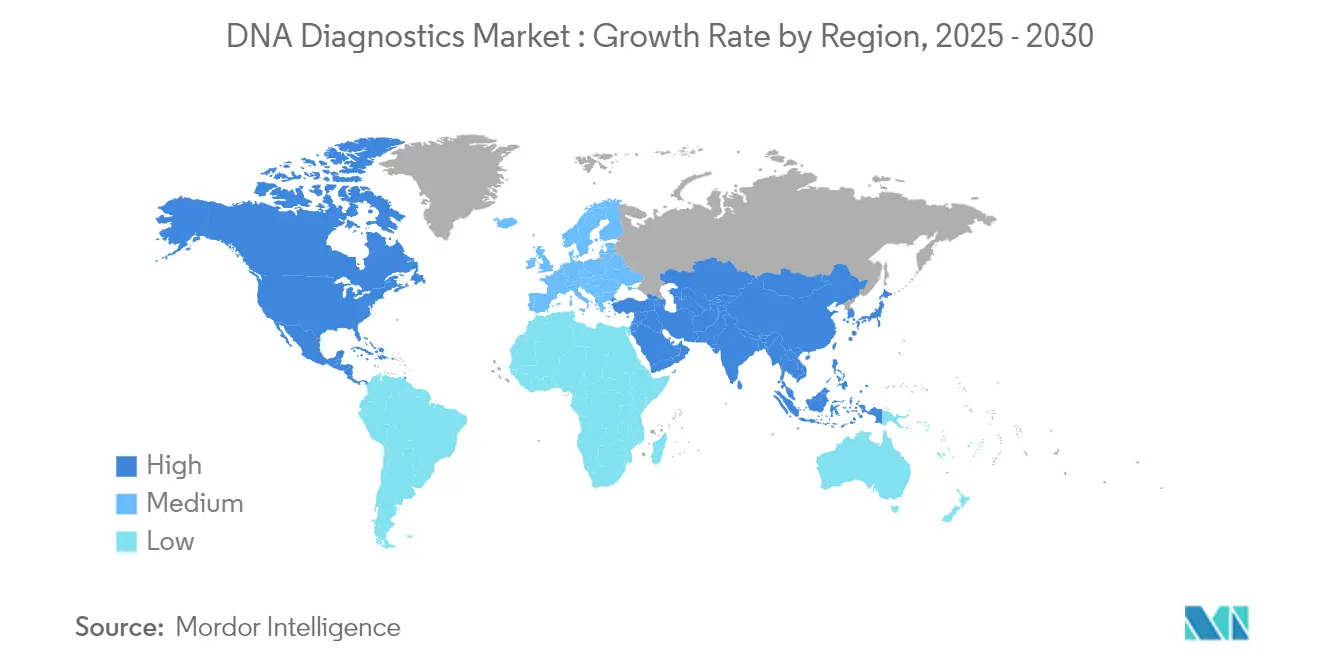

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

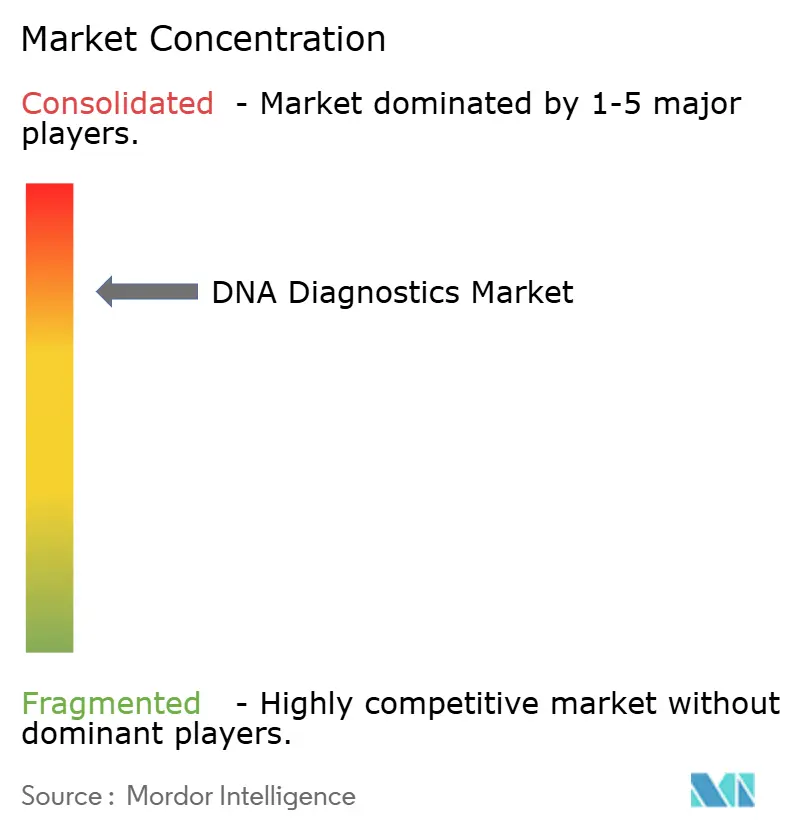

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des DNA-Diagnostik-Marktes von Mordor Intelligence

Die Größe des DNA-Diagnostik-Marktes wird im Jahr 2025 auf 15,62 Milliarden USD geschätzt und soll bis 2030 einen Wert von 23,39 Milliarden USD erreichen, bei einer CAGR von 9,87 % während des Prognosezeitraums (2025–2030).

Überblick über den DNA-Diagnostik-Markt

Die DNA-Diagnostik-Branche befindet sich in einem bedeutenden Wandel, der durch technologische Fortschritte und sich verändernde Gesundheitsparadigmen vorangetrieben wird. Führende Gesundheitsorganisationen bekräftigen ihr Engagement für Innovation durch erhebliche Investitionen in Forschung und Entwicklung (F&E). So kündigte beispielsweise im Januar 2025 der Global Health Innovative Technology (GHIT) Fund eine Investition von rund 2 Milliarden JPY (12,7 Millionen USD) in acht Initiativen an, die darauf abzielen, die Diagnostik und Behandlung vernachlässigter Tropenkrankheiten (NTDs) und Malaria zu verbessern. Die Integration von Sequenzierung der nächsten Generation (NGS) und Automatisierung hat den Laborbetrieb revolutioniert und ermöglicht einen höheren Probendurchsatz bei verbesserter Genauigkeit.

Die Branche erlebt auch eine ausgeprägte Verlagerung hin zu präventiver Gesundheitsversorgung und personalisierter Medizin. Initiativen im Bereich der öffentlichen Gesundheit, die der Früherkennung Priorität einräumen, gewinnen an Bedeutung. So berichteten beispielsweise die Centers for Disease Control and Prevention (CDC) im November 2024, dass das Neugeborenen-Screening-Programm der Vereinigten Staaten jährlich etwa 15.000 Säuglingen hilft, indem es durch Gentests schwerwiegende, behandelbare Erkrankungen identifiziert und behandelt. Ebenso hat die Initiative des indischen Ministeriums für Biotechnologie zur Verbesserung der Mutter- und Kindergesundheit durch innovative Diagnostik (DBT-UMMID) bis Juli 2024 erfolgreich über 33.000 Neugeborene auf genetische Störungen untersucht. Diese Programme verdeutlichen die zunehmende Einbindung der DNA-Diagnostik in routinemäßige Gesundheitsversorgungsprotokolle weltweit.

Strategische Kooperationen und technologische Partnerschaften spielen eine entscheidende Rolle bei der Neugestaltung des DNA-Diagnostik-Marktes. Ein bemerkenswertes Beispiel ist die Zusammenarbeit zwischen Oxford Nanopore Technologies und SeqOne, einem Entwickler künstlicher Intelligenz (KI), im März 2024. Diese Partnerschaft zielt darauf ab, die klinischen Diagnosetestkapazitäten durch Sequenzierungsansätze der nächsten Generation zu verbessern. Solche Allianzen werden immer häufiger, da Unternehmen ihr Fachwissen in den Bereichen Genomik, KI und Datenanalyse bündeln, um fortschrittliche Diagnoselösungen zu entwickeln. Darüber hinaus verzeichnet der Markt einen Anstieg direkter Gentestdienste für Verbraucher. So startete beispielsweise im Mai 2024 iMeUsWe umfassende DNA-Testdienste durch Partnerschaften mit etablierten Akteuren wie MapMyGenome.

Die Kommerzialisierungslandschaft der DNA-Diagnostik befindet sich in einem bedeutenden Wandel, der durch innovative Geschäftsmodelle und Dienstleistungserbringungsmethoden vorangetrieben wird. Ein herausragendes Beispiel ist BillionToOne, das im Juni 2024 erfolgreich 130 Milliarden USD an Risikokapital einwarb und eine Milliarden-Dollar-Bewertung erzielte. Dieser Meilenstein spiegelt das starke Vertrauen der Investoren in DNA-Diagnosetechnologien wider. Unternehmen konzentrieren sich zunehmend auf die Entwicklung umfassender Testlösungen, die traditionelle Diagnosemethoden mit fortschrittlicher Bioinformatik und künstlicher Intelligenz integrieren. Dieser Trend ist besonders im Onkologiesegment erkennbar, wo Unternehmen multimodale Testansätze entwickeln, die verschiedene Diagnosetechnologien kombinieren, um Genauigkeit und klinischen Nutzen zu verbessern.

Globale Trends und Erkenntnisse im DNA-Diagnostik-Markt

Zunehmende Verbreitung genetischer Erkrankungen und gestiegener Bedarf an Früherkennung von Krankheiten

Der weltweite Anstieg genetischer Erkrankungen treibt das Wachstum des DNA-Diagnostik-Marktes erheblich voran. Im Februar 2024 berichtete die Regierung des Vereinigten Königreichs, dass jährlich etwa 6.000 Kinder im Vereinigten Königreich mit einer genetischen Erkrankung geboren werden. Bis 2024 wurden über 7.000 verschiedene genetische Störungen identifiziert, wobei Fortschritte in der Genforschung kontinuierlich neue Erkrankungen aufdecken. Diese wachsende Komplexität hat Gesundheitssysteme weltweit dazu veranlasst, ihre Gentestkapazitäten auszubauen. Untersuchungen zeigen, dass eine frühzeitige genetische Diagnose die Behandlungskosten durch präventive Maßnahmen und gezielte Therapien um bis zu 70 % senken kann.

Die erbliche Natur genetischer Erkrankungen hat einen tiefgreifenden Einfluss auf die Screening-Protokolle im Gesundheitswesen gehabt und dazu geführt, dass eine wachsende Zahl von Personen Gentests sowohl für das persönliche Gesundheitsmanagement als auch für die Familienplanung in Anspruch nimmt. Dieser Trend zeigt sich besonders deutlich in der steigenden Nachfrage nach Trägertests, die dazu beitragen, potenzielle genetische Risiken bei zukünftigen Eltern zu identifizieren. Darüber hinaus hat das wachsende Bewusstsein für genetische Prädispositionen gegenüber verschiedenen Krankheiten Einzelpersonen dazu ermutigt, einen proaktiven Ansatz beim Gentest zu verfolgen. Dieser Wandel wird durch Fortschritte in der Gentesttechnologie weiter unterstützt, die diese Tests zugänglicher und zuverlässiger gemacht haben und damit eine breitere Akzeptanz in verschiedenen demografischen Gruppen fördern.

Die Früherkennung von Krankheiten hat sich als entscheidender Wachstumstreiber im DNA-Diagnostik-Markt etabliert, wie der Erfolg von Neugeborenen-Screening-Programmen belegt. So kündigte beispielsweise im April 2024 das Parent Project Muscular Dystrophy (PPMD) einen bedeutenden Meilenstein beim Neugeborenen-Screening auf Duchenne-Muskeldystrophie an: Ohio wird der erste Bundesstaat sein, der ein umfassendes Screening für alle Neugeborenen einführt. Jedes Jahr werden in Ohio mehr als 129.000 Babys geboren, und der Bundesstaat rechnet damit, jährlich etwa 35 Fälle von Duchenne-Muskeldystrophie zu identifizieren. Diese Initiative wurde ins Leben gerufen, als der Gouverneur von Ohio, Mike DeWine, das Haushaltsgesetz 33 (HB 33) im Juli 2023 unterzeichnete und damit einen Maßstab setzte, der anschließend von New York und Minnesota übernommen wurde. Die Fähigkeit der DNA-Diagnostik, Krankheitsrisiken und genetische Prädispositionen zu erkennen, bevor Symptome auftreten, hat präventive Gesundheitsstrategien grundlegend verändert.

Die Erweiterung der Früherkennungskapazitäten hat besonders erhebliche Auswirkungen auf die Onkologie gehabt, wo Gentests nun die Identifizierung von Krebsrisiken Jahre vor herkömmlichen Diagnosemethoden ermöglichen. Jüngste Fortschritte in der DNA-Diagnostik haben die Erkennung von über 50 Arten erblicher Krebserkrankungen mit hohen Genauigkeitsraten für spezifische krebsbezogene genetische Mutationen ermöglicht. Der präventive Wert frühzeitiger Gentests wird durch Studien weiter unterstrichen, die zeigen, dass Personen, bei denen genetische Prädispositionen für Krankheiten festgestellt werden, ihr Risiko durch präventive Maßnahmen und Lebensstiländerungen senken können, wenn dies frühzeitig erkannt wird.

Fortschritte bei Diagnosetechniken und Integration von KI

Künstliche Intelligenz und fortschrittliche Diagnosetechniken haben die DNA-Diagnostik revolutioniert. Algorithmen des maschinellen Lernens weisen nun Genauigkeitsraten von bis zu 95 % bei der Interpretation genetischer Varianten auf. Dank dieser technologischen Fortschritte wurde die Zeit für genetische Analysen erheblich verkürzt. Sequenzierungsplattformen der nächsten Generation können nun mehrere Proben gleichzeitig verarbeiten und die Testdauer von Wochen auf wenige Tage reduzieren. Darüber hinaus haben KI-gestützte Analysen die Präzision der Klassifizierung genetischer Varianten deutlich verbessert. Aktuelle Studien zeigen einen Rückgang von 40 % bei Varianten unbekannter Bedeutung (VUS) im Vergleich zu herkömmlichen Methoden.

Die Verbindung von Bioinformatik und KI hat den Weg für tiefere Einblicke in genetische Daten geebnet und neue Muster bei Krankheiten und deren genetischen Zusammenhängen aufgedeckt. Heutige DNA-Diagnostikplattformen können gleichzeitig Millionen von genetischen Varianten analysieren. KI-Systeme sind hervorragend darin, komplizierte Muster und Zusammenhänge zu erkennen, was mit herkömmlichen Methoden nicht möglich ist. Darüber hinaus hat die Integration des maschinellen Lernens Gentests demokratisiert. Automatisierte Systeme haben die Analysekosten um bis zu 60 % gesenkt und dabei eine hohe Genauigkeit aufrechterhalten. Dieser Anstieg der Erschwinglichkeit ermöglicht es einem breiteren Spektrum von Gesundheitsdienstleistern, umfassende Gentestdienste anzubieten.

Wachsende F&E-Investitionen und unterstützende staatliche Förderung für die Genomforschung

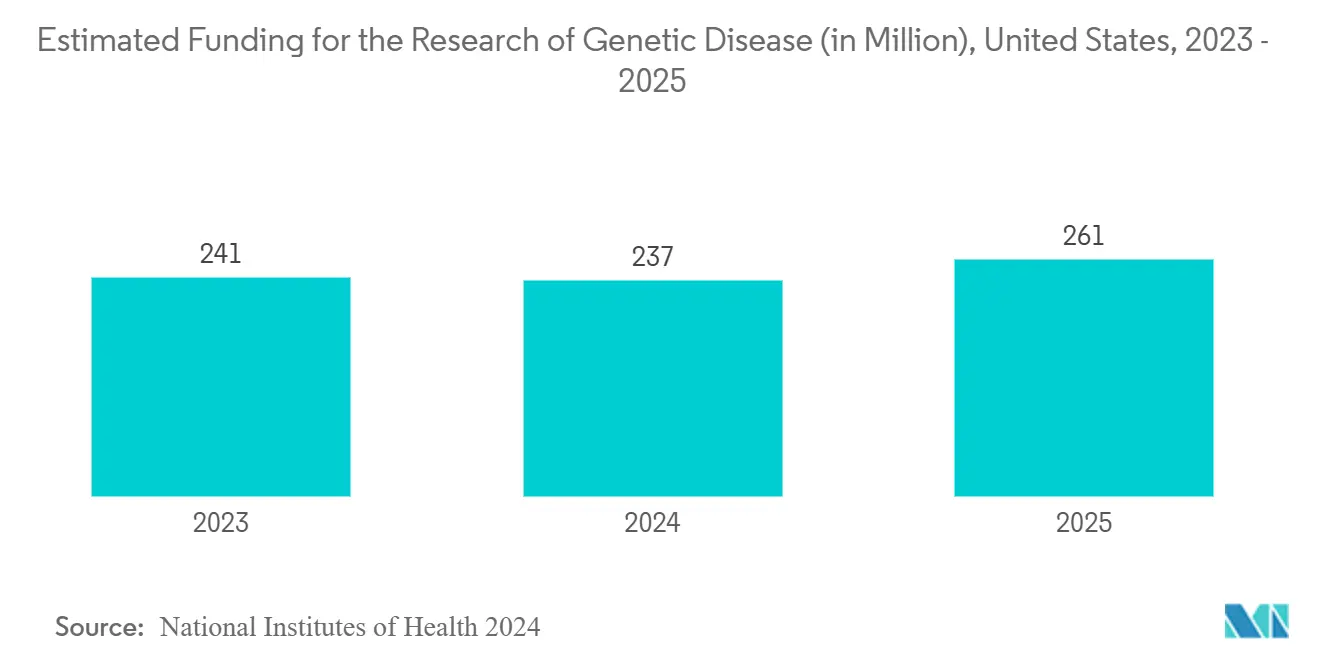

Im März 2023 kündigte die Regierung Kanadas eine bedeutende Investition von 400 Millionen USD über sechs Jahre (2021–2027) zur Unterstützung der Genomforschung an, was ihren strategischen Fokus auf die Förderung der DNA-Diagnostik widerspiegelt. Diese Initiative steht im Einklang mit zunehmenden Investitionen des Privatsektors in die Genforschung. Darüber hinaus führten die National Institutes of Health (NIH) im September 2023 das Multi-Omics-Konsortium für Gesundheit und Krankheit ein und stellten im ersten Jahr eine Anfangsfinanzierung von rund 11 Millionen USD bereit. Das Konsortium zielt darauf ab, Fortschritte bei der Generierung und Analyse von „Multi-Omics”-Daten zu beschleunigen und damit Innovationen in der Humangesundheitsforschung voranzutreiben. Diese Investitionen haben bedeutende Fortschritte bei Diagnosetechnologien katalysiert, wobei Forschungseinrichtungen in den letzten zwei Jahren einen Anstieg der Patentanmeldungen für neuartige DNA-Diagnosemethoden verzeichnen.

Weltweit haben staatlich geführte Initiativen ein förderliches Umfeld für das Wachstum der DNA-Diagnostik geschaffen, wobei mehrere Länder umfassende Gentestprogramme eingeführt haben. So verabschiedete Japan beispielsweise im August 2023 das Gesetz zur Förderung der Genommedizin

, was die zunehmende staatliche Betonung der Förderung der Genommedizin unterstreicht. Diese Fördermaßnahmen haben nicht nur den technologischen Fortschritt beschleunigt, sondern auch die Zugänglichkeit von Gentests verbessert. Öffentliche Gesundheitsprogramme haben einen deutlichen Anstieg der Zahl der Personen verzeichnet, die genetische Beratungs- und Testdienste in Anspruch nehmen.

Analyse des Produkt- und Dienstleistungssegments im DNA-Diagnostik-Markt

Segment Reagenzien und Kits im DNA-Diagnostik-Markt

Im Jahr 2024 wird das Segment Reagenzien und Kits voraussichtlich seine dominante Position im DNA-Diagnostik-Markt behaupten und einen geschätzten Marktanteil von 45 % halten. Die Führungsposition dieses Segments ist auf die anhaltende Nachfrage nach Diagnostiktestbedarf zurückzuführen, der für Anwendungen wie die Diagnostik von Infektionskrankheiten und Onkologie-Tests unerlässlich ist. Die zunehmende Verbreitung genetischer Erkrankungen in Verbindung mit dem wachsenden Fokus auf Früherkennung von Krankheiten hat den Bedarf an einer kontinuierlichen Auffüllung dieser Diagnostikbedarf gesteigert. Darüber hinaus haben strenge Qualitätskontrollanforderungen und Standardisierungsprotokolle in Diagnostiklaboren die Nachfrage nach zertifizierten Reagenzien und Kits weiter angekurbelt. Die starke Leistung des Segments wird auch durch technologische Fortschritte unterstützt, die genauere und effizientere Diagnoseverfahren ermöglicht haben. Darüber hinaus hat die Erweiterung der Testkapazitäten in Krankenhäusern und Diagnostiklaboren eine stetige Nachfrage nach diesen wesentlichen Verbrauchsmaterialien sichergestellt. Die Marktposition des Segments wird durch die steigende Akzeptanz molekularer Diagnosetechniken sowohl in entwickelten als auch in aufstrebenden Märkten weiter gestärkt.

Segment Dienstleistungen und Software im DNA-Diagnostik-Markt

Das Segment Dienstleistungen und Software entwickelt sich zur am schnellsten wachsenden Kategorie im DNA-Diagnostik-Markt und soll von 2025 bis 2030 eine bemerkenswerte CAGR von 10,5 % erzielen. Dieser Anstieg wird maßgeblich durch die zunehmende Einführung von künstlicher Intelligenz und maschinellem Lernen in der Diagnostik vorangetrieben. Die Nachfrage nach cloudbasierten Diagnoselösungen und Datenverwaltungsplattformen treibt das Wachstum dieses Segments weiter voran. Gesundheitseinrichtungen entscheiden sich nun für umfassende Diagnostikdienstleistungspakete, die Datenanalyse, -interpretation und -speicherung umfassen. Da Gentests immer komplexer werden, entsteht ein wachsender Markt für spezialisierte Diagnostikdienste und fortschrittliche Analysesoftware. Darüber hinaus hat der Vorstoß in Richtung Laborautomatisierung und digitale Pathologie den Bedarf an fortschrittlichen Softwarelösungen erhöht. Die Expansion des Segments wird auch durch eine wachsende Abhängigkeit von Bioinformatik-Tools für die umfangreiche Analyse und Interpretation genetischer Daten gestärkt.

Analyse des Technologiesegments im DNA-Diagnostik-Markt

Segment Polymerase-Kettenreaktion im DNA-Diagnostik-Markt

Die Polymerase-Kettenreaktion (PCR) behauptet ihre dominante Position im DNA-Diagnostik-Markt und hält im Jahr 2024 einen Marktanteil von rund 35 %. Diese Führungsposition ist in erster Linie auf die weit verbreitete Einführung der PCR in der klinischen Diagnostik, in Forschungslaboren und Krankenhäusern aufgrund ihrer Zuverlässigkeit und Vielseitigkeit zurückzuführen. Die Stärke des Segments wird durch die kontinuierliche Einführung automatisierter PCR-Systeme und Echtzeit-PCR-Plattformen weiter gestärkt, die die Testeffizienz und -genauigkeit erheblich verbessert haben. Die Entwicklung von Multiplex-PCR-Assays hat den Anwendungsbereich der Technologie erweitert, insbesondere in der Diagnostik von Infektionskrankheiten und beim Gentest. Jüngste Fortschritte in der digitalen PCR-Technologie haben die Fähigkeit des Segments zur absoluten Quantifizierung und Erkennung seltener Mutationen verbessert. Die Integration von Algorithmen der künstlichen Intelligenz und des maschinellen Lernens in PCR-Systeme hat ebenfalls zu einer verbesserten Ergebnisinterpretation und reduzierten Verarbeitungszeiten beigetragen. Darüber hinaus hat die COVID-19-Pandemie die installierte Basis von PCR-Instrumenten erheblich vergrößert und einen dauerhaften Einfluss auf die Marktposition des Segments ausgeübt.

Segment Sequenzierung im DNA-Diagnostik-Markt

Das Sequenzierungssegment entwickelt sich zur am schnellsten wachsenden Technologie im DNA-Diagnostik-Markt und soll von 2025 bis 2030 eine bemerkenswerte CAGR von 10,09 % erzielen. Dieses robuste Wachstum wird in erster Linie durch bedeutende Fortschritte bei den Sequenzierungstechnologien der nächsten Generation (NGS) und deren wachsende Rolle in der Präzisionsmedizin und personalisierten Gesundheitsversorgung vorangetrieben. Die zunehmende Nutzung von Gesamtgenomsequenzierung und gezielten Sequenzierungsmethoden in der Onkologie und der Diagnostik seltener Erkrankungen ist ein wesentlicher Faktor, der die Expansion dieses Segments vorantreibt. Darüber hinaus erschließen Fortschritte bei Langlessequenzierungstechnologien neue Möglichkeiten für komplexe genetische Analysen und die Erkennung struktureller Varianten. Die Einführung tragbarer Sequenzierungsgeräte hat den Zugang zur Sequenzierungstechnologie weiter demokratisiert, insbesondere in Point-of-Care-Umgebungen. Sinkende Sequenzierungskosten in Verbindung mit schnelleren Durchlaufzeiten haben die Zugänglichkeit der Technologie für klinische Labore und Forschungseinrichtungen verbessert. Darüber hinaus wird das Wachstum des Segments durch die steigende Nachfrage nach nicht-invasiven Pränataltest- und Flüssigbiopsie-Anwendungen vorangetrieben. Die Einführung cloudbasierter Plattformen zur Analyse von Sequenzierungsdaten hat auch den Nutzen der Technologie in klinischen Umgebungen erheblich verbessert.

Analyse des Anwendungssegments im DNA-Diagnostik-Markt

Segment Onkologie-Tests im DNA-Diagnostik-Markt

Das Onkologie-Testsegment hat sich zur dominanten Kraft im DNA-Diagnostik-Markt entwickelt und hält im Jahr 2024 einen Marktanteil von rund 35 %. Diese bedeutende Marktposition wird in erster Linie durch die zunehmende globale Krebslast und die wachsende Einführung von Präzisionsmedizinansätzen bei der Krebsbehandlung vorangetrieben. Die Führungsposition des Segments wird durch kontinuierliche technologische Fortschritte bei genetischen Testmethoden weiter gestärkt, insbesondere bei der Flüssigbiopsie und der Analyse zirkulierender Tumor-DNA. Die zunehmende Abhängigkeit der Gesundheitsdienstleister von molekularer Diagnostik für Krebsscreening, -diagnose und -überwachung hat erheblich zur Dominanz dieses Segments beigetragen. Die Integration von künstlicher Intelligenz und maschinellem Lernen in die Krebsdiagnostik hat die Genauigkeit und Effizienz von Onkologie-Tests verbessert und damit seine Marktposition weiter gefestigt. Darüber hinaus waren die wachsende Betonung personalisierter Krebsbehandlungsprotokolle und die steigende Nachfrage nach Begleitdiagnostika entscheidende Faktoren für die Aufrechterhaltung der Marktführerschaft dieses Segments.

Segment Diagnostik von Infektionskrankheiten im DNA-Diagnostik-Markt

Das Segment Diagnostik von Infektionskrankheiten soll im DNA-Diagnostik-Markt die höchste Wachstumsrate aufweisen, mit einer geschätzten CAGR von 11,89 % von 2025 bis 2030. Diese bemerkenswerte Wachstumsdynamik ist in erster Linie auf den verstärkten Fokus auf Pandemievorsorge und die steigende Nachfrage nach schnellen, genauen Diagnoselösungen für Infektionskrankheiten zurückzuführen. Die Expansion des Segments wird durch die Entwicklung fortschrittlicher molekularer Diagnosetechniken weiter beschleunigt, die eine schnellere und präzisere Erregererkennung ermöglichen. Die Integration von Sequenzierungstechnologien der nächsten Generation in die Infektionskrankheitsdiagnostik hat neue Möglichkeiten für eine umfassende Erregerprofilerstellung eröffnet. Wachsende Investitionen in Forschung und Entwicklung von molekularen Point-of-Care-Diagnoselösungen haben erheblich zum rasanten Wachstum dieses Segments beigetragen. Die zunehmende Einführung automatisierter Testplattformen und die steigende Nachfrage nach Multiplex-Testkapazitäten waren ebenfalls entscheidende Treiber der außergewöhnlichen Wachstumsrate dieses Segments.

Analyse des Endnutzersegments im DNA-Diagnostik-Markt

Segment Diagnostiklabore im DNA-Diagnostik-Markt

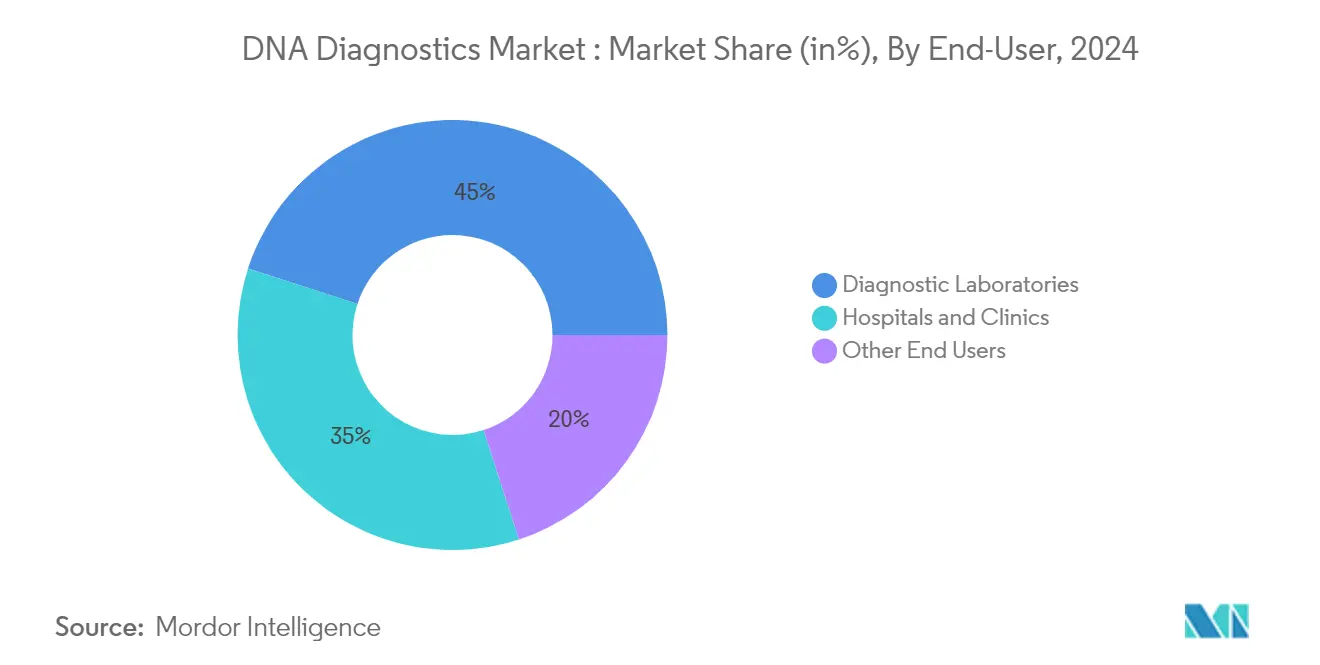

Diagnostiklabore haben sich als dominantes Segment im DNA-Diagnostik-Markt etabliert und halten im Jahr 2024 einen Marktanteil von rund 45 %. Diese Führungsposition ist auf ihren spezialisierten Fokus auf Gentestdienste und überlegene technische Fähigkeiten zurückzuführen. Diagnostiklabore profitieren von Hochdurchsatz-Testkapazitäten, die es ihnen ermöglichen, große Probenmengen effizient zu verarbeiten. Diese Einrichtungen verfügen in der Regel über modernste Ausrüstung und beschäftigen spezialisiertes Personal, das in Gentestverfahren ausgebildet ist. Die Bedeutung des Segments wird durch seine Fähigkeit weiter gestärkt, mehrere Gesundheitseinrichtungen gleichzeitig zu bedienen und damit Skaleneffekte zu erzielen. Darüber hinaus nehmen Diagnostiklabore häufig an Forschungskooperationen und klinischen Studien teil, was ihre Marktposition stärkt. Ihre Fähigkeit, in fortschrittliche Technologien zu investieren und Qualitätskontrollstandards aufrechtzuerhalten, hat sie zur bevorzugten Wahl für komplexe Gentestverfahren gemacht.

Segment Krankenhäuser und Kliniken im DNA-Diagnostik-Markt

Das Segment Krankenhäuser und Kliniken verzeichnet das schnellste Wachstum im DNA-Diagnostik-Markt mit einer prognostizierten CAGR von 12 % von 2025 bis 2030. Diese rasche Expansion wird durch die zunehmende Integration von Gentests in die routinemäßige klinische Versorgung und die wachsende Nachfrage nach personalisierter Medizin vorangetrieben. Krankenhäuser und Kliniken investieren aktiv in interne Gentestkapazitäten, um Durchlaufzeiten zu verkürzen und die Patientenversorgungskoordination zu verbessern. Das Wachstum des Segments wird durch die steigende Einführung von Point-of-Care-Gentestlösungen und die zunehmende Versicherungsdeckung für Gentests weiter beschleunigt. Der verstärkte Fokus auf präventive Gesundheitsversorgung und Früherkennung von Krankheiten hat zu einer stärkeren Einbindung von Gentests in Krankenhausprotokolle geführt. Darüber hinaus tragen der wachsende Trend zu Krankenhaus-Labor-Partnerschaften und die Erweiterung spezialisierter Genkliniken innerhalb von Krankenhaussystemen zum rasanten Wachstum dieses Segments bei.

Analyse des geografischen Segments im DNA-Diagnostik-Markt

DNA-Diagnostik-Markt in Nordamerika

Nordamerika nimmt eine führende Position im globalen DNA-Diagnostik-Markt ein und hält im Jahr 2024 einen Anteil von rund 43 % am Gesamtmarkt. Diese Führungsposition wird durch die fortschrittliche Gesundheitsinfrastruktur der Region und robuste staatliche Initiativen vorangetrieben, die aktiv genetische Forschung und Tests unterstützen. Die Präsenz prominenter Marktteilnehmer und Forschungseinrichtungen war maßgeblich daran beteiligt, kontinuierliche Fortschritte bei DNA-Diagnosetechnologien voranzutreiben. Günstige Erstattungsrichtlinien und erhebliche Gesundheitsausgaben in der Region haben die weit verbreitete Einführung fortschrittlicher Diagnoselösungen ermöglicht. Darüber hinaus hat das wachsende Bewusstsein für personalisierte Medizin und präventive Gesundheitsversorgung in der Bevölkerung die Nachfrage nach Gentestdiensten erheblich gesteigert. Der gut etablierte regulatorische Rahmen der Region bietet umfassende Leitlinien für Diagnosetests und fördert das Vertrauen bei Gesundheitsdienstleistern und Patienten. Darüber hinaus hat der strategische Fokus Nordamerikas auf Früherkennung und Prävention von Krankheiten einen starken Markt für verschiedene DNA-Diagnostikanwendungen geschaffen, einschließlich Onkologie-Tests und Pränatalscreening.

DNA-Diagnostik-Markt in Europa

Europa ist auf dem Weg zu einem stetigen Wachstum seines DNA-Diagnostik-Marktes von 2025 bis 2030. Dieses Wachstum wird durch robuste Forschung und Entwicklung bei Gentesttechnologien in Verbindung mit Europas gut strukturiertem Gesundheitssystem gestärkt. Insbesondere europäische Nationen zeichnen sich durch die Einführung landesweiter genetischer Screening-Programme aus, mit einem Fokus auf Pränatal- und Neugeborenentest. Etablierte Biotechnologieunternehmen und Forschungseinrichtungen in der Region haben eine entscheidende Rolle bei der Förderung von Innovationen in der Diagnosetechnologie gespielt. Darüber hinaus war die In-vitro-Diagnostik-Verordnung (IVDR) der EU maßgeblich an der Standardisierung von Testverfahren und der Aufrechterhaltung der Qualitätskontrolle beteiligt. Da die Investitionen in die Gesundheitsinfrastruktur steigen und das Bewusstsein für genetische Erkrankungen wächst, expandiert der Markt weiter. Darüber hinaus haben starke Partnerschaften zwischen akademischen Einrichtungen und Branchenakteuren in Europa laufende technologische Fortschritte bei DNA-Diagnoselösungen katalysiert.

DNA-Diagnostik-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum soll als der am schnellsten wachsende Markt im DNA-Diagnostik-Sektor hervorgehen, mit einer prognostizierten CAGR von rund 11 % während des Prognosezeitraums von 2025 bis 2030. Dieses Wachstum ist in erster Linie auf wichtige Treiber wie die rasche Entwicklung der Gesundheitsinfrastruktur und steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften zurückzuführen. Die Region durchläuft eine bemerkenswerte Transformation ihres Gesundheitsökosystems, wobei Länder wie China und Indien erhebliche Investitionen in genetische Forschung und Diagnostikeinrichtungen tätigen. Das wachsende Bewusstsein für Gentests und ihre Anwendungen in der präventiven Gesundheitsversorgung hat die Nachfrage nach DNA-Diagnostikdiensten erheblich gesteigert. Darüber hinaus hat die wachsende Mittelschicht in Verbindung mit höheren verfügbaren Einkommen den Zugang zu fortschrittlichen Diagnoselösungen verbessert. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und zur Integration fortschrittlicher Diagnosetechnologien haben ein weiteres förderliches Marktumfeld geschaffen. Darüber hinaus profitiert die Region vom Wachstum des Medizintourismus und der Einrichtung modernster Diagnostikzentren.

DNA-Diagnostik-Markt im Nahen Osten und Afrika

Der DNA-Diagnostik-Markt in der Region Naher Osten und Afrika bietet besondere Chancen, die durch steigende Gesundheitsinvestitionen und Bemühungen zur Modernisierung der medizinischen Infrastruktur vorangetrieben werden. Die Region, insbesondere die Länder des Golfkooperationsrats (GCC), erlebt bemerkenswerte Fortschritte bei den Gentestkapazitäten. Das wachsende Bewusstsein für genetische Erkrankungen und deren Prävention hat die Einführung von DNA-Diagnostikdiensten erheblich gefördert. Die hohe Prävalenz genetischer Erkrankungen, die häufig auf Verwandtenehen zurückgeführt wird, hat eine erhebliche Nachfrage nach Gentestdiensten geschaffen. Staatlich geführte Initiativen zur Verbesserung der Gesundheitsdienstleistungen und zur Verbesserung des Zugangs zu fortschrittlichen Diagnosetechnologien haben das Marktwachstum weiter vorangetrieben. Die Einrichtung neuer Diagnostikzentren sowie strategische Partnerschaften mit internationalen Gesundheitsdienstleistern haben die Verfügbarkeit von Gentestdiensten erweitert. Darüber hinaus hat der Anstieg des Gesundheitstourismus im Nahen Osten eine entscheidende Rolle bei der Förderung der Nachfrage nach fortschrittlichen Diagnostikdiensten in der Region gespielt.

DNA-Diagnostik-Markt in Südamerika

Südamerika positioniert sich als Markt mit hohem Potenzial für DNA-Diagnostik, angetrieben durch Fortschritte in der Gesundheitsinfrastruktur und ein wachsendes Verständnis der Vorteile von Gentests. Die Einführung fortschrittlicher Diagnosetechnologien nimmt in der gesamten Region zu, wobei Brasilien als wichtiger Beitragender führend ist. Initiativen zur Modernisierung des Gesundheitswesens in Verbindung mit steigenden Investitionen des Privatsektors treiben das Marktwachstum erheblich voran. Bemühungen zur Verbesserung der Zugänglichkeit des Gesundheitswesens haben zur Einrichtung zahlreicher Diagnostikzentren und Labore geführt. Darüber hinaus erschließt das wachsende Bewusstsein für personalisierte Medizin und genetische Erkrankungen neue Wachstumschancen im Markt. Strategische Partnerschaften zwischen lokalen Gesundheitsdienstleistern und internationalen Diagnostikunternehmen ermöglichen Technologietransfer und fördern die Marktentwicklung. Darüber hinaus erzeugt der vielfältige Genpool der Region Interesse an bevölkerungsspezifischen genetischen Studien und Diagnostik und bietet einzigartige und unerschlossene Marktchancen.

Wettbewerbslandschaft

Führende Unternehmen im DNA-Diagnostik-Markt

Der DNA-Diagnostik-Markt wird von prominenten Akteuren angeführt, darunter Agilent Technologies, Inc., Beckman Coulter, Inc., Bio-Rad Laboratories, F. Hoffmann-La-Roche AG, GE Healthcare, Illumina, Inc., Myriad Genetics, Oxford Nanopore Technologies plc., Qiagen N.V, Siemens Healthineers AG und Thermo Fisher Scientific Inc. Diese Branchenführer haben einen konsequenten Fokus auf Produktinnovation gezeigt, insbesondere bei der Entwicklung fortschrittlicher Sequenzierungstechnologien und automatisierter Diagnostikplattformen. Unternehmen investieren zunehmend in Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens, um ihre Diagnosegenauigkeit und ihren Durchsatz zu verbessern. Strategische Kooperationen mit Gesundheitsdienstleistern und Forschungseinrichtungen sind zu einem wichtigen Trend geworden, der es Unternehmen ermöglicht, ihre Marktpräsenz und technologischen Fähigkeiten auszubauen. Die geografische Expansion, insbesondere in aufstrebenden Märkten, wurde sowohl durch direkte Präsenz als auch durch Vertriebspartnerschaften priorisiert. Die Branche hat auch einen starken Fokus auf die Entwicklung integrierter Diagnoselösungen erlebt, die Hardware, Software und Dienstleistungen kombinieren, um umfassende Testlösungen bereitzustellen.

Marktstruktur zeigt strategische Konsolidierungsmuster

Der DNA-Diagnostik-Markt weist eine relativ konsolidierte Struktur auf, die von globalen Konzernen mit diversifizierten Gesundheitsportfolios dominiert wird, neben spezialisierten Diagnostikunternehmen, die sich auf spezifische Testsegmente konzentrieren. Diese großen Akteure haben durch umfangreiche F&E-Kapazitäten, breite Produktportfolios und globale Vertriebsnetzwerke starke Marktpositionen aufgebaut. Der Markt hat strategische Konsolidierung durch Fusionen und Übernahmen erlebt, die insbesondere auf Unternehmen mit komplementären Technologien oder regionalem Marktzugang abzielen. Große Unternehmen haben aktiv innovative Start-ups und kleinere Firmen übernommen, um ihre technologischen Fähigkeiten zu verbessern, insbesondere in Bereichen wie Sequenzierung der nächsten Generation und Point-of-Care-Diagnostik.

Die Wettbewerbsdynamik ist durch eine Mischung aus globalen Akteuren und regionalen Spezialisten gekennzeichnet, wobei letztere einen erheblichen Marktanteil in bestimmten geografischen Regionen oder spezialisierten Testsegmenten halten. Die Marktkonsolidierung wurde durch die Notwendigkeit vorangetrieben, Skaleneffekte zu erzielen, technologische Fähigkeiten auszubauen und die Marktpräsenz in Schlüsselregionen zu stärken. Unternehmen haben sich zunehmend auf vertikale Integrationsstrategien konzentriert und verschiedene Aspekte der Wertschöpfungskette von Forschung und Entwicklung bis zur Kommerzialisierung kontrolliert. Die Branche hat auch die Entstehung strategischer Partnerschaften zwischen Diagnostikunternehmen und Gesundheitsdienstleistern erlebt, die darauf abzielen, integrierte Diagnoselösungen zu entwickeln und den Marktzugang zu verbessern.

Innovation und Integration treiben zukünftigen Erfolg voran

Erfolg im DNA-Diagnostik-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und dabei Kosteneffizienz und betriebliche Effizienz aufrechtzuerhalten. Etablierte Akteure müssen sich auf kontinuierlichen technologischen Fortschritt konzentrieren, insbesondere in Bereichen wie Automatisierung, Integration künstlicher Intelligenz und Point-of-Care-Testkapazitäten. Der Aufbau umfassender Diagnostikplattformen, die integrierte Lösungen für mehrere Testanforderungen bieten, ist entscheidend für die Aufrechterhaltung der Marktführerschaft geworden. Unternehmen müssen ihre direkte Präsenz in aufstrebenden Märkten stärken und gleichzeitig Produkte entwickeln, die auf lokale Gesundheitsbedürfnisse und regulatorische Anforderungen zugeschnitten sind. Der Aufbau starker Beziehungen zu Gesundheitsdienstleistern, Forschungseinrichtungen und Regulierungsbehörden ist für den langfristigen Erfolg unerlässlich geworden.

Für Wettbewerber, die Marktanteile gewinnen möchten, bietet die Konzentration auf spezialisierte Marktsegmente oder bestimmte geografische Regionen eine praktikable Einstiegsstrategie. Erfolgsfaktoren umfassen die Entwicklung innovativer Technologien, die unerfüllte Diagnostikbedürfnisse ansprechen, den Aufbau effizienter Vertriebsnetzwerke und die Schaffung starker Portfolios an geistigem Eigentum.

Branchenführer im DNA-Diagnostik-Markt

Agilent Technologies, Inc.

Bio-Rad Laboratories

F. Hoffmann-La-Roche AG

Myriad Genetics

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Myriad Genetics, Inc. gab bekannt, dass das Unternehmen innovative Forschungsergebnisse auf der jährlichen Konferenz der Gesellschaft für Mütter-Fetal-Medizin (SMFM) präsentiert hat. Die Studie des Unternehmens mit dem Titel „Fetale Fraktionsverstärkung ermöglicht genaues pränatales zellfreies DNA (cfDNA)-Screening in der achten Schwangerschaftswoche” erhielt den renommierten „Dru Carlson Memorial Award für beste Forschung in Ultraschall und Genetik” von der SMFM.

- November 2024: ProPhase Labs, Inc. hat DNA Complete, Inc., seine hundertprozentige Tochtergesellschaft, vorgestellt. DNA Complete führt einen bahnbrechenden direkten Verbraucher-DNA-Test ein, der in der Lage ist, nahezu das gesamte Genom eines Kunden zu sequenzieren. Mit diesem innovativen Service erhalten Kunden umfassende Einblicke in ihre Gesundheit, ihr Wohlbefinden und ihre Abstammungslinie.

- Mai 2024: iMeUsWe kündigte eine Zusammenarbeit mit MapMyGenome an, um umfassende DNA-Testdienste anzubieten, einschließlich genetischer Gesundheitseinblicke, Wellness-Bewertungen, Abstammungsinformationen und fachkundiger genetischer Beratung.

- März 2024: Nucleus Genomics stellte sein vollständiges DNA-Analyseprodukt vor, um die Vorteile der personalisierten Medizin einem breiteren Publikum zugänglich zu machen. Die Nucleus-Plattform ermöglicht es Nutzern, umfassende Einblicke in ihre genetischen Risiken für verschiedene Krankheiten zu erhalten, darunter Typ-2-Diabetes, Brustkrebs und mehrere andere.

Berichtsumfang des globalen DNA-Diagnostik-Marktberichts

Gemäß dem Umfang des Berichts bezieht sich DNA-Diagnostik auf die Verwendung von DNA-basierten Tests und Techniken zur Identifizierung genetischer Störungen, Infektionskrankheiten und anderer medizinischer Erkrankungen. Dabei wird das genetische Material einer Person analysiert, um Mutationen, Variationen oder Krankheitserreger zu erkennen, die Krankheiten verursachen können. DNA-Diagnostik wird häufig in der personalisierten Medizin, Onkologie, Erkennung von Infektionskrankheiten, Pränatalscreening, forensischen Analysen und der Risikobewertung erblicher Erkrankungen eingesetzt.

Der DNA-Diagnostik-Markt ist nach Produkt und Dienstleistung, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt und Dienstleistung ist der Markt in Reagenzien und Kits, Instrumente, Dienstleistungen und Software segmentiert. Nach Technologie ist der Markt in Polymerase-Kettenreaktion, Microarray, In-situ-Hybridisierung, Sequenzierung, Massenspektroskopie und andere Technologien segmentiert. Nach Anwendung ist der Markt in Diagnostik von Infektionskrankheiten, Onkologie-Tests, myogene Störungen, Pränataltest, Präimplantationstest und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Diagnostiklabore, Krankenhäuser und Kliniken sowie sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Reagenzien und Kits |

| Instrumente |

| Dienstleistungen und Software |

| Polymerase-Kettenreaktion |

| Microarray |

| In-situ-Hybridisierung |

| Sequenzierung |

| Massenspektroskopie |

| Andere Technologien |

| Diagnostik von Infektionskrankheiten |

| Onkologie-Tests |

| Myogene Störungen |

| Pränataltest |

| Präimplantationstest |

| Andere Anwendungen |

| Diagnostiklabore |

| Krankenhäuser und Kliniken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt und Dienstleistung | Reagenzien und Kits | |

| Instrumente | ||

| Dienstleistungen und Software | ||

| Nach Technologie | Polymerase-Kettenreaktion | |

| Microarray | ||

| In-situ-Hybridisierung | ||

| Sequenzierung | ||

| Massenspektroskopie | ||

| Andere Technologien | ||

| Nach Anwendung | Diagnostik von Infektionskrankheiten | |

| Onkologie-Tests | ||

| Myogene Störungen | ||

| Pränataltest | ||

| Präimplantationstest | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Diagnostiklabore | |

| Krankenhäuser und Kliniken | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der DNA-Diagnostik-Markt?

Es wird erwartet, dass der DNA-Diagnostik-Markt im Jahr 2025 einen Wert von 15,62 Milliarden USD erreicht und mit einer CAGR von 9,87 % auf 23,39 Milliarden USD bis 2030 wächst.

Was ist die aktuelle Größe des DNA-Diagnostik-Marktes?

Im Jahr 2025 wird die Größe des DNA-Diagnostik-Marktes voraussichtlich 15,62 Milliarden USD erreichen.

Welche Region wächst am schnellsten im DNA-Diagnostik-Markt?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am DNA-Diagnostik-Markt?

Im Jahr 2025 hält Nordamerika den größten Marktanteil im DNA-Diagnostik-Markt.

Welche Jahre deckt dieser DNA-Diagnostik-Markt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des DNA-Diagnostik-Marktes auf 14,08 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des DNA-Diagnostik-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des DNA-Diagnostik-Marktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: