Marktgröße und Marktanteil für Haustier-DNA-Tests

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

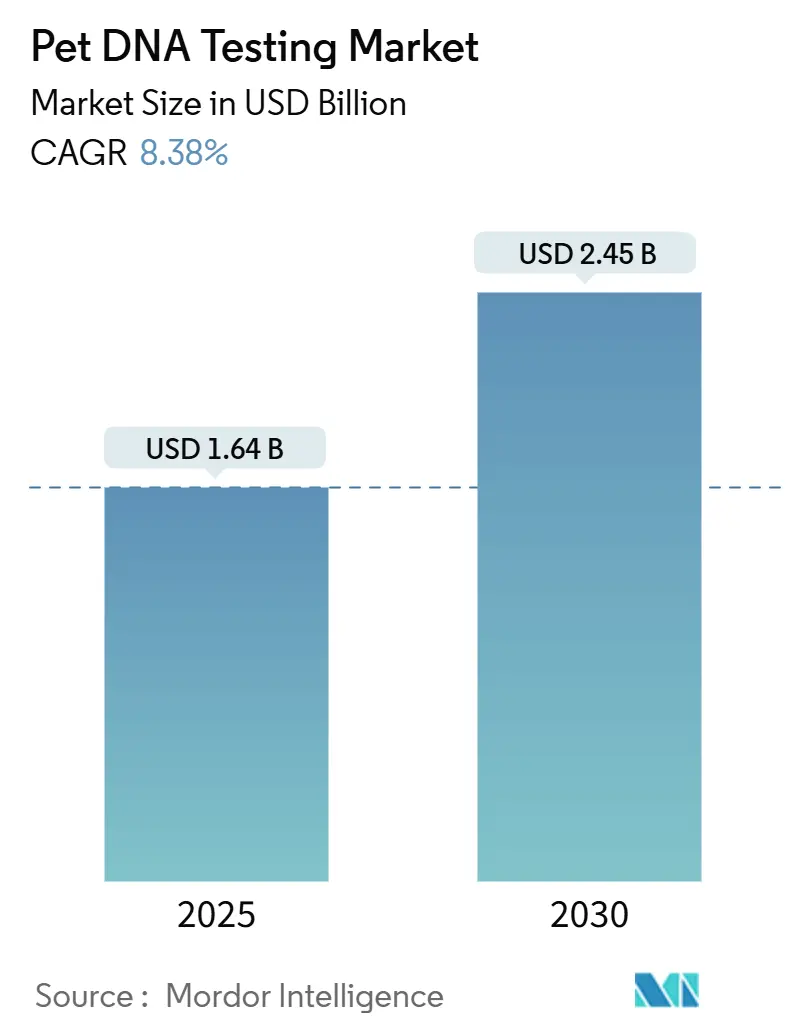

| Marktgröße (2025) | 1.64 Milliarden US-Dollar |

| Marktgröße (2030) | 2.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.38% CAGR |

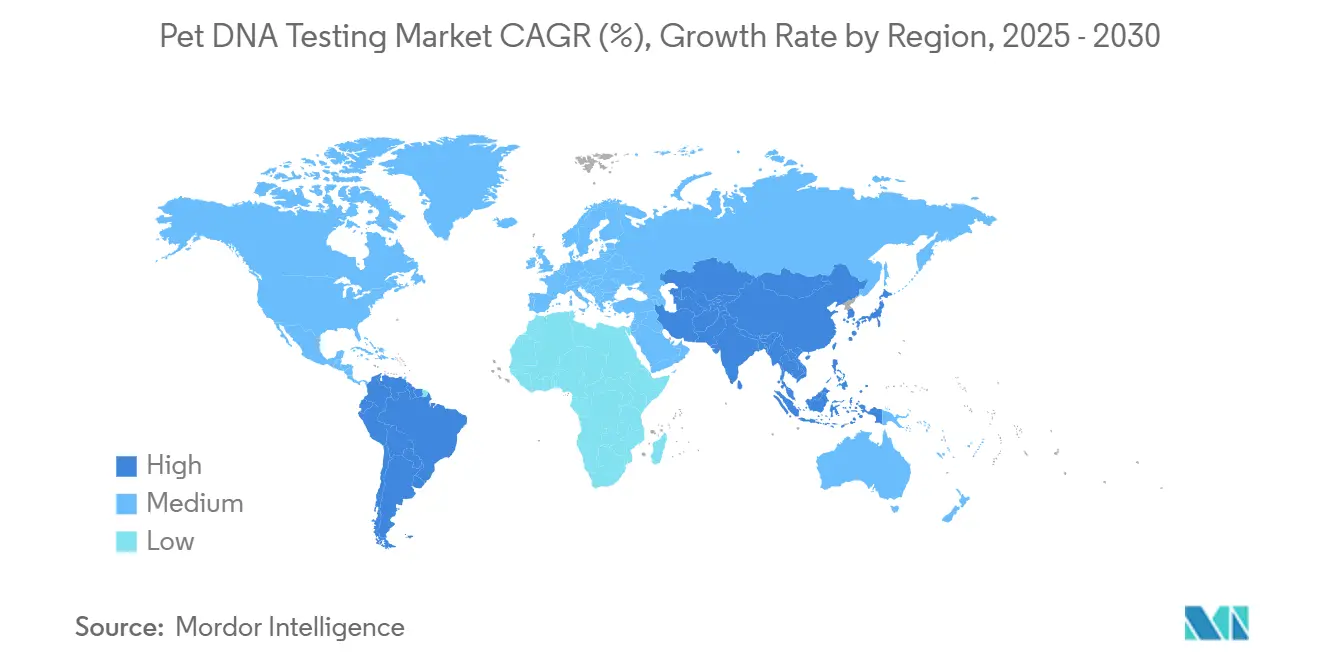

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haustier-DNA-Tests von Mordor Intelligence

Die Marktgröße für Haustier-DNA-Tests wird im Jahr 2025 auf 1,64 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 8,38 % während des Prognosezeitraums (2025–2030) einen Wert von 2,45 Milliarden USD erreichen.

Die Nachfrage steigt, da die Preise für die Sequenzierung der nächsten Generation (NGS) weiter sinken, der direkte Vertrieb an Verbraucher (DTC) über den E-Commerce den Zugang vereinfacht und Tierhalter präventive Erkenntnisse suchen, die mit der Humangenomik mithalten können. Der Markt für Haustier-DNA-Tests profitiert zudem von stetigen Verbesserungen in der Laborautomatisierung, einer tieferen Integration in die Veterinärmedizin und einem wachsenden Fundus an begutachteten Belegen, die klinische Anwendungen validieren. Die strategische Konsolidierung – angeführt von Mars Petcare, Zoetis und einer Handvoll Nischeninnovatoren – vergrößert weiterhin die Biorepositorien, schärft die Testgenauigkeit und erschließt Cross-Selling-Möglichkeiten, die von der Rasseidentifikation bis zum Onkologie-Screening reichen. Der asiatisch-pazifische Raum wird voraussichtlich alle anderen Regionen übertreffen und die wachsende Vermenschlichung von Haustieren sowie schrumpfende Haushaltsgrößen in eine zweistellige Testakzeptanz umwandeln. Unterdessen behaupten die Vereinigten Staaten einen robusten Vorteil als früher Markteinsteiger, da die Food and Drug Administration (FDA) im Labor entwickelte Tests (LDTs) in den vollständigen Status von Medizinprodukten erhebt – ein Schritt, der Nachzügler zwingen wird, ihre Qualitätssysteme aufzurüsten oder den Markt zu verlassen.

Wichtigste Erkenntnisse des Berichts

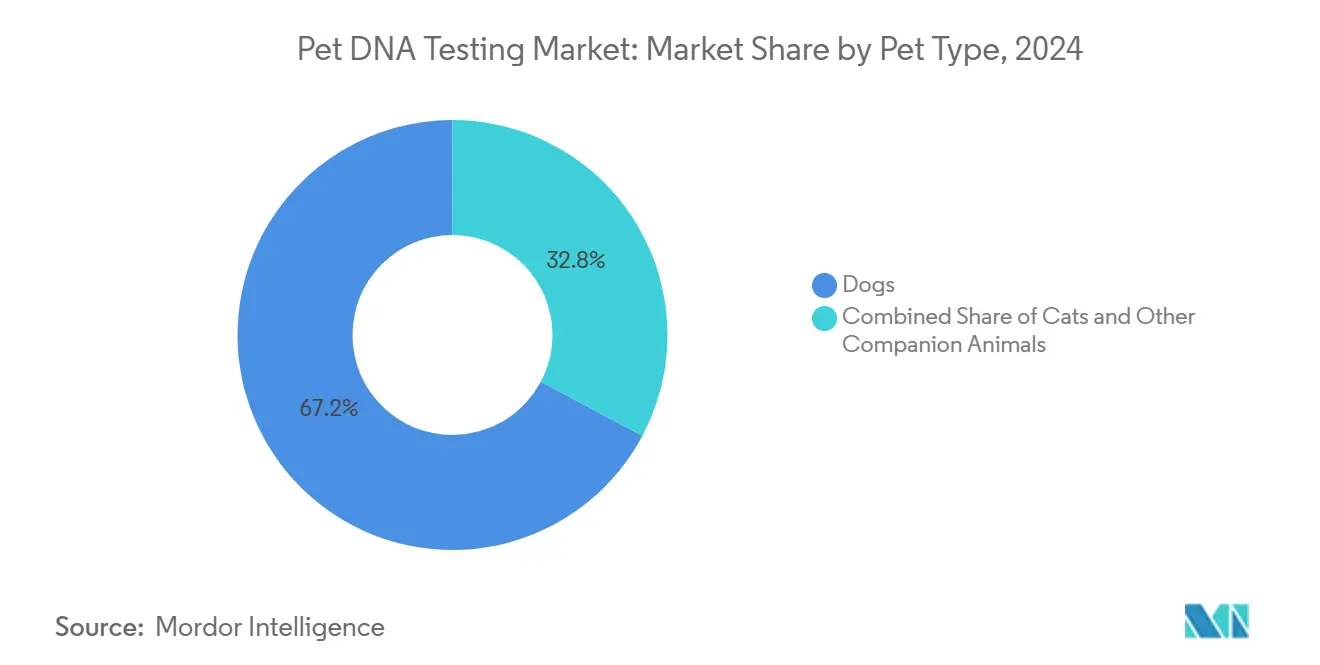

- Nach Tierart sicherten sich Hunde im Jahr 2024 einen Marktanteil von 67,24 % am Markt für Haustier-DNA-Tests, während für Katzen bis 2030 eine CAGR von 12,39 % prognostiziert wird.

- Nach Testtyp entfiel im Jahr 2024 ein Anteil von 51,88 % der Marktgröße für Haustier-DNA-Tests auf die Rasseidentifikation, während krankheitsspezifische Tests bis 2030 voraussichtlich mit einer CAGR von 11,44 % wachsen werden.

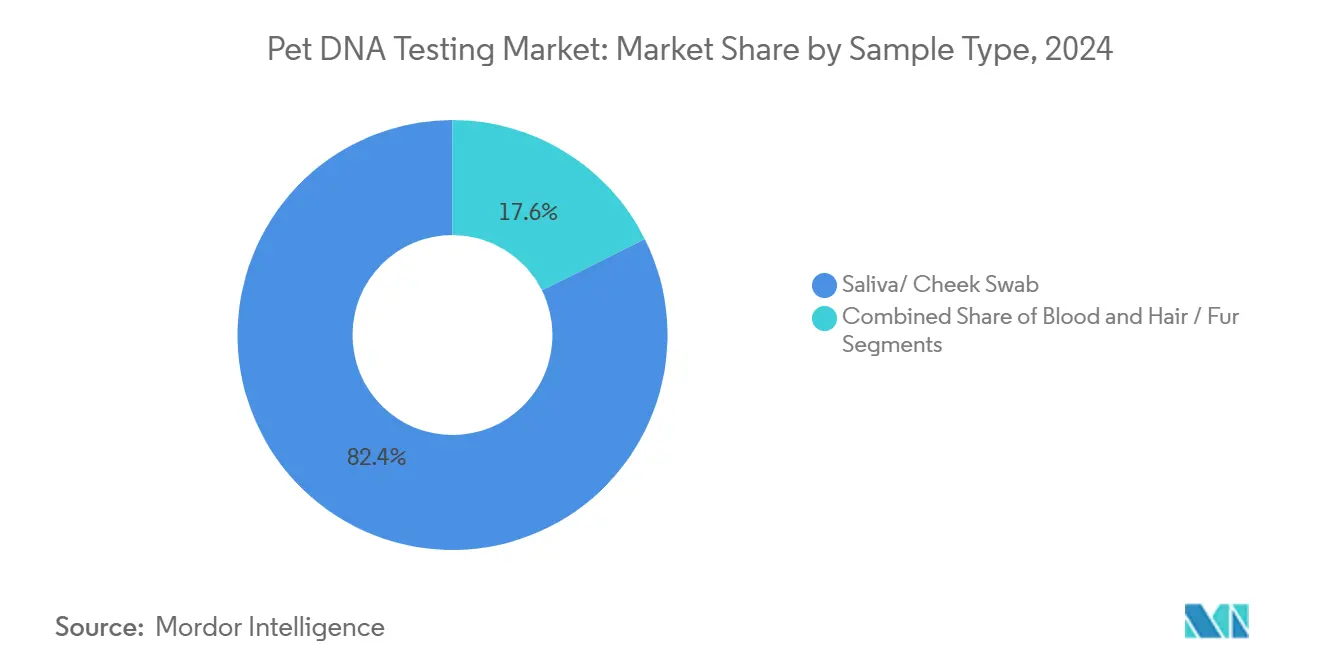

- Nach Probentyp entfiel im Jahr 2024 ein Anteil von 82,37 % der Marktgröße für Haustier-DNA-Tests auf Speichel/Wangenabstrich, und die Blutentnahme verzeichnet mit 10,53 % CAGR bis 2030 das schnellste Wachstum.

- Nach Endnutzer entfielen im Jahr 2024 73,28 % der Marktgröße für Haustier-DNA-Tests auf individuelle Tierhalter; Tierärzte verzeichnen mit 12,03 % CAGR bis 2030 die höchste Wachstumsrate.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 44,33 %, während der asiatisch-pazifische Raum mit einer CAGR von 11,56 % bis 2030 wächst.

Globale Trends und Erkenntnisse zum Markt für Haustier-DNA-Tests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Vermenschlichung von Haustieren | +2.1% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei NGS und Microarray | +1.8% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verbreitung von DTC-E-Commerce-Plattformen | +1.4% | Global, beschleunigt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Veterinärmedizinische Nutzung der Flüssigbiopsie-Genomik | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versicherer führen rassenspezifische Prämien ein | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration mit dem Gesundheits-IoT für intelligente Halsbänder | +0.7% | Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Vermenschlichung von Haustieren treibt die Nachfrage nach fortschrittlichen Wellness-Erkenntnissen an

Städtische Verbraucher betrachten Haustiere zunehmend als Familienmitglieder, und mehr als die Hälfte der chinesischen Tierhalter beschreibt ihre Tiere als „Kinder”, was die Bereitschaft erhöht, Premium-Gesundheitsdienstleistungen wie Genomik zu erwerben. Millennials und Haushalte der Generation Z im asiatisch-pazifischen Raum treiben die Ausgaben für Premium-Haustierdienstleistungen jährlich um 10 % in die Höhe und fördern Wiederholungskäufe von DNA-Kits und Zubehör. Mars Petcares Plan, 20.000 Tiere in seine Biobank aufzunehmen, veranschaulicht, wie große Akteure emotionale Bindung in longitudinale genomische Datensätze umwandeln. Die Kombination aus steigendem verfügbarem Einkommen, kleineren Haushaltsgrößen und einem gestiegenen Bewusstsein für Präventivpflege bildet die Grundlage für ein nachhaltiges Wachstum des Marktes für Haustier-DNA-Tests. Veterinärkliniken berichten von häufigeren Wellness-Anfragen im Zusammenhang mit rassenspezifischen Risiken, was den Marktimpuls weiter bestätigt.

Technologische Fortschritte bei NGS und Microarray senken Testkosten

Auf Illumina basierende Arbeitsabläufe ermöglichen es Unternehmen wie Basepaws, mehr als 280 genetische Marker zu einem Einzelhandelspreis von unter 200 USD zu analysieren – ein deutlicher Rückgang im Vergleich zu den Kosten vor zwei Jahren.[1]Basepaws Redaktionsteam, „Basepaws bringt den umfangreichsten DNA-Test für Hunde auf den Markt, mit Fokus auf Gesundheit und Früherkennung von Krankheitsrisiken,” Basepaws, basepaws.com Niedrigabdeckende Gesamtgenomsequenzierung bei 3,6-facher Abdeckung liefert eine hohe Konkordanz bei Einzelnukleotid-Polymorphismen und reduziert Reagenzienbudgets sowie Bearbeitungszeiten.[2]Dylan N. Clements, „Eine Warnung zur Niedrigabdeckungssequenzierung und Imputation in Bezug auf die Haplotyp-Genauigkeit,” Genetics Selection Evolution, gsejournal.biomedcentral.com Das Bioinformatik-Webinar der FDA zu NGS-Dateneinreichungen signalisiert regulatorisches Wohlwollen gegenüber modernen Pipelines, was die Compliance-Unsicherheit verringert. Zusammen setzen diese Fortschritte einen neuen Standard für umfassendes Screening und machen Multi-Panel-Tests zum Standardangebot im Markt für Haustier-DNA-Tests.

Verbreitung von DTC-E-Commerce-Plattformen für die Haustierpflege

Digitale Verkaufsplattformen beseitigen die veterinärmedizinische Zugangskontrolle und ermöglichen eine direkte Auftragsabwicklung, was den Markt für Haustier-DNA-Tests durch eine größere Reichweite und geringere Akquisitionskosten beschleunigt. Mars Petcare und andere Investoren haben Kapital in Haustier-Technologie-Start-ups investiert, die genetische Berichte mit Abonnementernährung oder Versicherungen verbinden. Das Verwandten-Finder-Tool von Embark verleiht dem Angebot einen sozialen Netzwerkcharakter und fördert Nachtests, wenn neue Verwandte auftauchen. Royal Canin hält dagegen mit einem klinikexklusiven Genetikservice und zeigt damit die Kanalspannungen, die entstehen, wenn Marken professionelle Empfehlung mit Verbraucherbequemlichkeit in Einklang bringen müssen. Die Vielfalt der Plattformen vergrößert letztlich die Markttiefe und bietet Verbrauchern mehrere Einstiegspunkte in genomische Erkenntnisse.

Veterinärmedizinische Nutzung der Flüssigbiopsie-Genomik für das Onkologie-Screening

Antechs Nu.Q Canine Cancer Test erkennt etwa 75 % häufiger Malignome aus einer einfachen Blutentnahme und veranschaulicht, wie die Flüssigbiopsie routinemäßige Untersuchungen ergänzt. Begutachtete Studien zeigen, dass cfDNA-basierte Tests eine AUC von 0,93 bei der Erkennung von Hämangiosarkom erreichen, was die klinische Eignung belegt.[3]Soohyun Ko et al., „Früherkennung von kaninem Hämangiosarkom mittels cfDNA-Fragmentierung und Kopienzahlveränderungen in Flüssigbiopsien unter Verwendung von maschinellem Lernen,” Frontiers in Veterinary Science, frontiersin.org Frühzeitiges Screening entspricht dem präventiven Ethos der Tierärzte und eröffnet wiederkehrende Einnahmen aus der seriellen Überwachung. Da immer mehr Kliniken diese Tests in Standardprotokolle integrieren, gewinnt der Markt für Haustier-DNA-Tests einen dauerhaften veterinärmedizinischen Einnahmestrom.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Testgenauigkeitsstandards und regulatorischer Aufsicht | -1.6% | Global, am akutesten in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Preissensitivität in Schwellenmärkten | -1.3% | Schwellenmärkte im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken der Tierhalter bezüglich der genomischen Weitergabe | -0.9% | Europa (DSGVO), Nordamerika | Langfristig (≥ 4 Jahre) |

| Skepsis der Tierärzte aufgrund schwacher Phänotypkorrelation | -0.7% | Global, insbesondere in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Testgenauigkeitsstandards und regulatorischer Aufsicht

Eine Studie der Universität Colorado stellte erhebliche unternehmensübergreifende Abweichungen bei Rassebestimmungen fest, und einige Anbieter scheinen Kundenfotos bei der Erstellung von Berichten übermäßig zu gewichten. Die FDA plant, die Ermessensdurchsetzung für im Labor entwickelte Tests bis 2028 auslaufen zu lassen, und schreibt eine vollständige Validierung auf Medizinproduktebene vor, die die Compliance-Kosten erhöhen und eine Konsolidierung auslösen könnte. Inkonsistente Referenzdatenbanken und freiwillige Kennzeichnung ermöglichen es Unternehmen, „hohe Genauigkeit” ohne Peer-Verifizierung zu vermarkten, was das Misstrauen der Verbraucher schürt. Kurzfristige Unsicherheit könnte diskretionäre Käufe im Markt für Haustier-DNA-Tests verlangsamen, bis sich Standards angleichen.

Hohe Preissensitivität in Schwellenmärkten

Obwohl die Haustierhaltung in Indien und Vietnam stark zunimmt, schränken die Haushaltseinkommen die Ausgaben für Premium-Diagnostik ein. Gestaffelte Preisgestaltung – beispielsweise 198 USD für einfache Abstammungsnachweise gegenüber 398 USD für umfassende Katzen-Panels – zeigt, dass Anbieter mit Kostensenkungsstrategien experimentieren. Währungsschwankungen und Einfuhrzölle vergrößern die Erschwinglichkeitslücke weiter und begrenzen die Durchdringung außerhalb von Städten der ersten Kategorie. Unternehmen müssen die Produkt-Markt-Passung lokalisieren, Dienstleistungen bündeln oder Abonnementmodelle einführen, um diese preissensitiven Segmente zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Hunde behalten die Skalierung, während Katzen aufholen

Hunde trugen im Jahr 2024 den höchsten absoluten Umsatz bei, gestützt auf einen Marktanteil von 67,24 % im Markt für Haustier-DNA-Tests und einen tiefen Fundus validierter Rassenmarker. Anbieter nutzen die lange Abstammungsgeschichte von Hunden, um Gesundheits- und Abstammungs-Panels als Cross-Selling-Produkte anzubieten, die Premiumpreise erzielen. Katzen zeigen, obwohl sie von einer kleineren Basis ausgehen, eine CAGR von 12,39 %, die jede andere Heimtiergruppe übertrifft, da neue katzenspezifische Marker und Onkologie-Tests auf den Markt kommen. Die mit Katzendienstleistungen verbundene Marktgröße für Haustier-DNA-Tests wird durch Forschungskooperationen wie Darwin's Ark und Hill's Pet Nutrition voraussichtlich stark ansteigen.

Wachstumstreiber für Hunde hängen nun von fortschrittlichen Angeboten ab – einschließlich Flüssigbiopsie und Pharmakogenomik –, da grundlegende Rassentests die Sättigung erreichen. Im Gegensatz dazu profitieren Katzen von einer Entdeckungsphase, in der jeder zusätzliche Marker den diagnostischen Wert erheblich verbessert. Strategische Produkt-Roadmaps weisen daher Forschungs- und Entwicklungsressourcen für Katzen-Panels und artenübergreifende Innovationen zu, mit dem Ziel, die Einnahmen zu diversifizieren, während das Hundesegment reift.

Nach Testtyp: Krankheitsspezifische Panels gewinnen an Bedeutung

Die Rasseidentifikation hielt im Jahr 2024 noch immer 51,88 % des Umsatzes, was die Faszination der Verbraucher für Abstammung widerspiegelt. Dennoch wird für krankheitsspezifische Kits die schnellste CAGR von 11,44 % prognostiziert, was eine Verlagerung hin zu klinischem Nutzen unterstreicht. Die dem Onkologie- und Kardiomyopathie-Screening zuzurechnende Marktgröße für Haustier-DNA-Tests steigt mit jeder neuen Mutation, die in der begutachteten Literatur validiert wird.

Während Gesundheitsdispositions-Pakete einen mittleren Mehrwert bieten, bündeln Anbieter diese zunehmend mit Krankheits-Panels, um die Kundenbindung zu erhöhen. Algorithmen des maschinellen Lernens durchsuchen nun Sequenzdaten, um Multi-Gen-Risikoprofile zu identifizieren, was das Vertrauen der Tierärzte stärkt. Da Versicherer beginnen, Prämien mit genomischen Risiken zu verknüpfen, dürfte die Nachfrage nach diesen hochspezifischen Panels zunehmen und den Umsatzmix weiter neu definieren.

Nach Probentyp: Nicht-invasive Dominanz trifft auf klinische Präzision

Speichel oder Wangenabstrich machten im Jahr 2024 82,37 % des Umsatzes aus, da Verbraucher die schmerzlose Selbstentnahme und die einfache Einsendung per Post schätzen. Dieser Anteil macht Speichel zum Dreh- und Angelpunkt des Direktvertriebszweigs des Marktes für Haustier-DNA-Tests. Blutbasierte Tests, die mit einer CAGR von 10,53 % wachsen, liefern eine höhere DNA-Konzentration, die für Kopienzahl- und cfDNA-Analysen bei der Krebserkennung unerlässlich ist.

Einzelhandelsmarken bieten klinikgesammelte Bluttests häufig als Zusatzleistungen an, wenn Tierhalter fortgeschrittene Erkenntnisse suchen, und erschließen damit hybride Einnahmen zwischen Online- und stationären Kanälen. Haar und Fell bleiben aufgrund von Degradierungsbedenken eine Nische, doch laufende Verbesserungen in der Extraktionschemie könnten sie für spezifische Merkmalstests nutzbar machen.

Nach Endnutzer: Tierärzte steigen als klinische Gatekeeper auf

Individuelle Tierhalter dominieren den Umsatz mit einem Anteil von 73,28 % im Jahr 2024 weiterhin, da DTC-Kits sofortige Befriedigung und Eignung als Geschenk bieten. Marketingkampagnen rund um Feiertage halten diesen Kanal lebendig. Dennoch wachsen die Käufe durch Tierärzte mit einer CAGR von 12,03 %, da Praxen genomische Erkenntnisse in jährliche Wellness-Untersuchungen, therapeutische Entscheidungen und rassenspezifische Beratung integrieren.

Der Markt für Haustier-DNA-Tests verlagert sich allmählich in Richtung eines Zwei-Kanal-Modells, bei dem Kliniken DTC-Befunde validieren oder ergänzen und so die Glaubwürdigkeit steigern. Züchter und Tierheime verlassen sich auf Panel-Screens zur Behandlung von Erbkrankheiten und stärken verantwortungsvolle Zuchtstandards, während Forschungsinstitute Entdeckungspipelines vorantreiben, die letztlich kommerzielle Panels speisen.

Geografische Analyse

Nordamerika verankert weiterhin 44,33 % des globalen Umsatzes, was die ausgereifte Haustierpflegekultur, das hohe verfügbare Einkommen und die frühe Akzeptanz genetischer Wellness-Produkte widerspiegelt. Regulatorische Transparenz seitens der FDA und ein dichtes Netzwerk akkreditierter Labore beschleunigen Produkteinführungen, während Großakteure wie Zoetis Referenzlabore ausbauen, um die Bearbeitungsgeschwindigkeit zu erhöhen. Der Fokus der Anbieter verlagert sich nun auf eine tiefere klinische Integration in Erwartung der LDT-Auslaufregelung, die frühe Compliance belohnen wird.

Der asiatisch-pazifische Raum, der voraussichtlich eine CAGR von 11,56 % verzeichnen wird, ist das am schnellsten wachsende Gebiet, angetrieben durch sinkende Geburtenraten und zunehmende Haustiersubstitution. Goldman Sachs erwartet, dass Chinas städtische Haustierpopulation bis 2030 70 Millionen überschreiten wird, was die Anzahl der Kinder unter vier Jahren fast verdoppelt. Die rasche Akzeptanz des E-Commerce senkt Barrieren, aber die Preissensitivität zwingt zu lokalisierten Lagereinheiten und gestaffelten Dienstleistungen. Länder wie Südkorea und Japan zeigen eine starke Akzeptanz von Premium-Begleitdiagnostik, während Indien Volumenpotenzial zeigt, sobald die Kosten mit der lokalen Kaufkraft in Einklang gebracht werden.

Lateinamerika, der Nahe Osten und Afrika machen zusammen heute weniger als 10 % des globalen Umsatzes aus. Begrenzte veterinärmedizinische Infrastruktur und Einfuhrzollregelungen schränken die Durchdringung ein. Dennoch bieten wachsende Mittelschichthaushalte in Brasilien, Saudi-Arabien und Südafrika zukünftiges Aufwärtspotenzial, insbesondere wenn Anbieter mit regionalen Distributoren zusammenarbeiten, um Logistikkosten zu mindern. Die Lokalisierung genomischer Referenzdatenbanken wird ebenfalls entscheidend sein, um die Testrelevanz für nicht-westliche Rassen zu verbessern.

Wettbewerbslandschaft

Der Markt für Haustier-DNA-Tests befindet sich in einer moderat konsolidierten Phase. Mars Petcares jüngste Übernahmen von Heska und Cerba Vet/ANTAGENE vergrößern seinen Daten-Fußabdruck und erweitern die Querverbindungen zwischen Verbraucher- und veterinärmedizinischer Diagnostik. Zoetis hält dagegen über Basepaws und ein wachsendes Netzwerk modernster Labore und nutzt seine fest verankerten veterinärmedizinischen Beziehungen, um schnell zu skalieren. Embark positioniert sich als bevorzugter akademischer Partner und entwickelt gemeinsam mit der Cornell University Panels, während Royal Canin auf veterinärmedizinische Exklusivität setzt und Premium-Markenwert schützt.

Die technologische Differenzierung hängt von der Datenbanktiefe, dem NGS-Durchsatz und KI-Analysen ab, die Rohsequenzen in umsetzbare Wellness-Erkenntnisse umwandeln. Anbieter wetteifern auch um Partnerschaften mit intelligenten Geräten, die genomische und biometrische Daten zusammenführen und ganzheitliche Gesundheitsökosysteme bilden. Die strengere Aufsicht der FDA wird wahrscheinlich kleinere Marktteilnehmer verdrängen, denen das Kapital für Validierungsstudien fehlt, und den Markt in Richtung eines Oligopols gut finanzierter Akteure drängen.

Wachstumschancen in weißen Flecken liegen in der Lokalisierung für Schwellenmärkte, Begleitspezies jenseits von Hunden und Katzen sowie in Abonnementmodellen, die periodische Sequenzierung mit Ernährung, Versicherung oder telemedizinischem Veterinärzugang verbinden. Die Wettbewerbsintensität bleibt daher hoch, da Unternehmen darum wetteifern, den lebenslangen Wert von Haustieren über mehrere Dienstleistungsbereiche hinweg zu sichern.

Marktführer der Branche für Haustier-DNA-Tests

Mars Petcare

Embark Veterinary

Zoetis

DNA My Dog

Orivet Genetics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Wissenschaftler von Wisdom Panel entdecken eine SLAMF1-Variante, die mit kaniner atopischer Dermatitis in Verbindung steht, und ermöglichen so gezielte Zuchtprogramme.

- Mai 2025: PooPrints kooperiert mit Ancestry, um Rassen- und Gesundheitserkenntnisse in sein DNA-basiertes Abfallmanagement-Register zu integrieren.

- April 2025: Mars Petcare schließt die Übernahme von Cerba Vet und ANTAGENE ab und stärkt damit seine Reichweite in der europäischen Diagnostik.

- März 2025: Wisdom Panel überschreitet die Marke von 5 Millionen getesteten Haustieren und markiert damit einen Meilenstein von zwei Jahrzehnten in der Verbrauchergenomik.

Berichtsumfang des globalen Marktes für Haustier-DNA-Tests

| Hunde |

| Katzen |

| Andere Heimtiere |

| Rasseidentifikation |

| Gesundheitsdisposition/Trägerstatus |

| Merkmale und körperliche Eigenschaften |

| Krankheitsspezifisch (z. B. Krebs-Flüssigbiopsie) |

| Speichel/Wangenabstrich |

| Blut |

| Haar/Fell |

| Individuelle Tierhalter (DTC) |

| Tierärzte |

| Züchter und Tierheime |

| Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Tierart | Hunde | |

| Katzen | ||

| Andere Heimtiere | ||

| Nach Testtyp | Rasseidentifikation | |

| Gesundheitsdisposition/Trägerstatus | ||

| Merkmale und körperliche Eigenschaften | ||

| Krankheitsspezifisch (z. B. Krebs-Flüssigbiopsie) | ||

| Nach Probentyp | Speichel/Wangenabstrich | |

| Blut | ||

| Haar/Fell | ||

| Nach Endnutzer | Individuelle Tierhalter (DTC) | |

| Tierärzte | ||

| Züchter und Tierheime | ||

| Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Haustier-DNA-Tests bis 2030 wachsen?

Es wird prognostiziert, dass er von 431,23 Millionen USD im Jahr 2025 auf 687,27 Millionen USD bis 2030 ansteigen wird, was einer CAGR von 9,77 % entspricht.

Welche Tierarten tragen heute am meisten zum Umsatz bei?

Hunde machen 67,24 % des Umsatzes im Jahr 2024 aus, dank umfangreicher Rassendatenbanken und eines hohen Verbraucherbewusstseins.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Die städtische Vermenschlichung von Haustieren und schrumpfende Familiengrößen treiben eine CAGR von 11,56 % an, unterstützt durch die rasche Akzeptanz des E-Commerce.

Welches Segment verzeichnet die schnellste Akzeptanz unter den Testtypen?

Krankheitsspezifische Panels, insbesondere solche, die auf Krebs abzielen, wachsen bis 2030 mit einer CAGR von 11,44 %.

Wie wird die FDA-Regulierung die Anbieter beeinflussen?

Im Labor entwickelte Tests werden bis 2028 als Medizinprodukte behandelt, sodass Unternehmen die Genauigkeit validieren und Qualitätssysteme aufrüsten müssen oder das Risiko eingehen, den Markt zu verlassen.

Ersetzen Blutproben Speichel-Kits?

Speichel bleibt für DTC-Kits dominant, aber die Blutentnahme wächst schneller, da sie hochpräzise Flüssigbiopsien unterstützt, die in Kliniken eingesetzt werden.

Seite zuletzt aktualisiert am: