Marktgröße und Marktanteil für forensische Bildgebung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.05 Milliarden US-Dollar |

| Marktgröße (2030) | 8.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

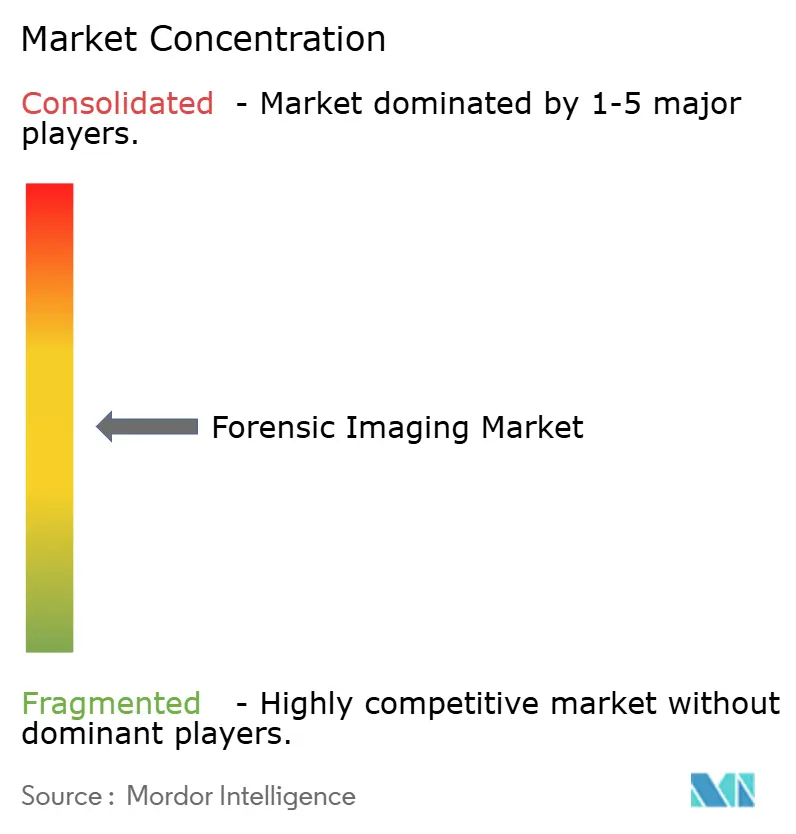

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für forensische Bildgebung von Mordor Intelligence

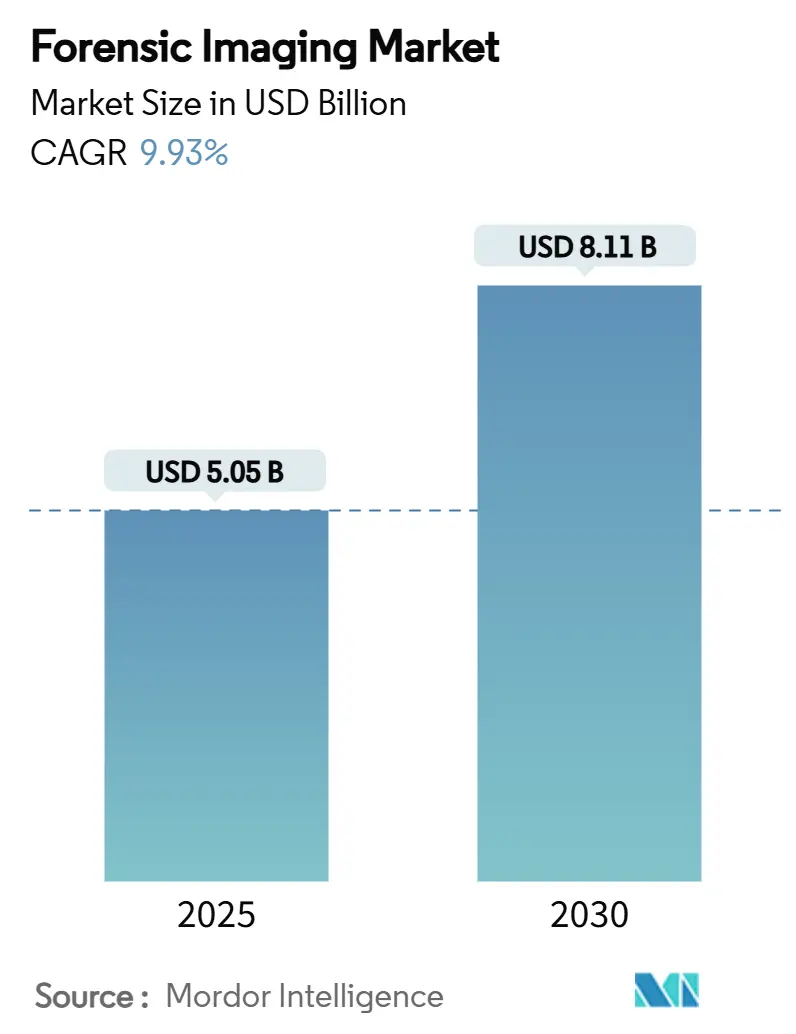

Die Marktgröße für forensische Bildgebung beläuft sich im Jahr 2025 auf 5,05 Milliarden USD und wird voraussichtlich bis 2030 auf 8,11 Milliarden USD anwachsen, was einer CAGR von 9,93 % entspricht. Diese anhaltende Expansion signalisiert, wie rasch Gerichte, Ermittler und Gerichtsmediziner fortschrittliche visuelle Beweismittelwerkzeuge übernehmen. Der Schwung resultiert aus der zunehmenden Akzeptanz digitaler Beweismittel vor Gericht, schnelleren Bearbeitungserwartungen bei Strafermittlungen sowie dem wachsenden Bedarf, sensible postmortale Fälle mit minimaler Invasivität zu bearbeiten. Anbieter, die hochauflösende Scanner mit KI-gestützter Analytik kombinieren, profitieren von kürzeren Auftragszyklen, während cloudbasierte Archive beginnen, grenzüberschreitende Zusammenarbeit zu ermöglichen – trotz anhaltender Datenschutzbedenken. Der Druck auf Investitionsbudgets begrenzt jedoch nach wie vor die Einführung in kleineren Laboratorien; viele leasen Geräte oder verlassen sich für komplexe Scans auf regionale Kompetenzzentren.

Wesentliche Erkenntnisse des Berichts

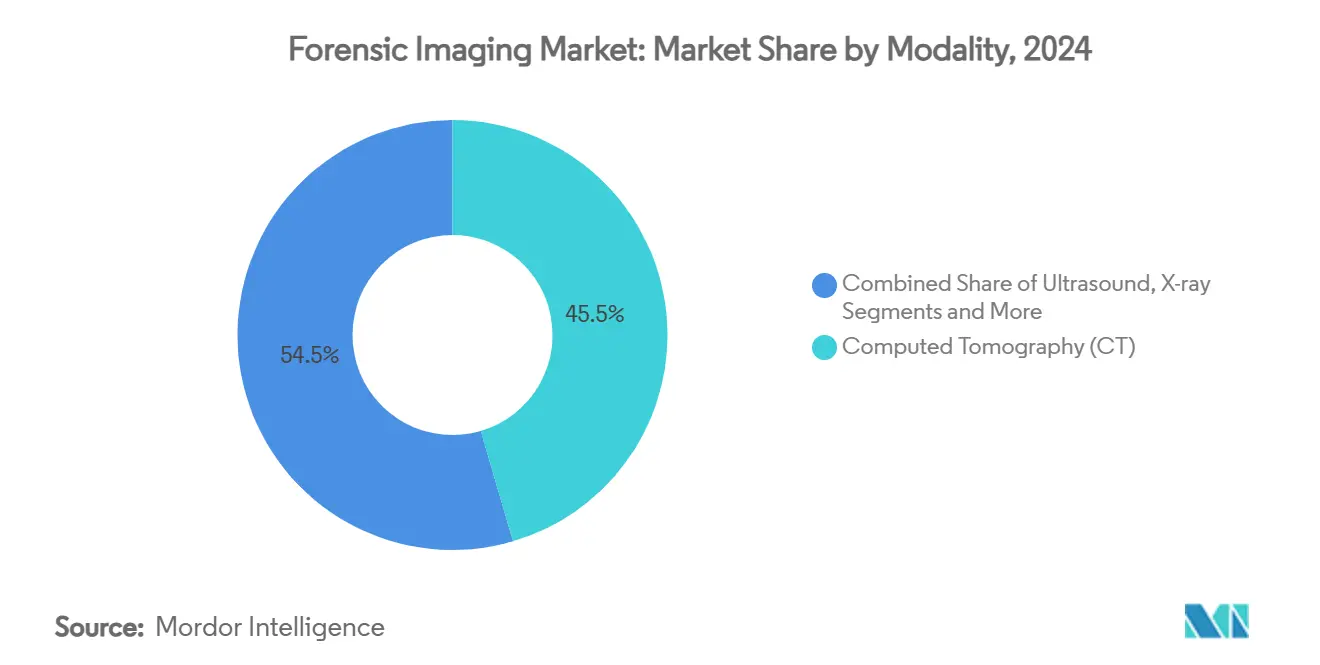

- Nach Modalität erfasste die Computertomographie im Jahr 2024 einen Marktanteil von 45,46 % am Markt für forensische Bildgebung. Mikro-CT und Nano-CT entwickeln sich bis 2030 mit einer CAGR von 13,57 % am schnellsten unter allen Modalitäten.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 56,24 % der Marktgröße für forensische Bildgebung auf Hardware. Software wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 12,32 % expandieren.

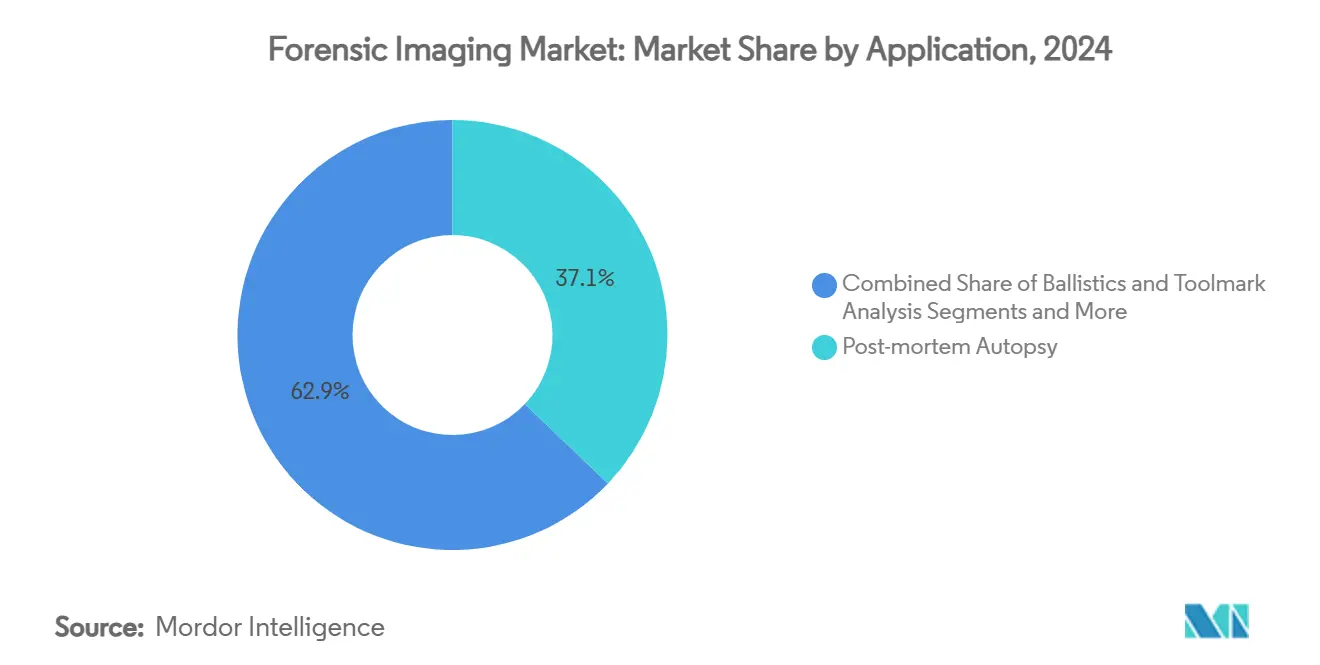

- Nach Anwendung entfiel im Jahr 2024 ein Umsatzanteil von 37,13 % auf die postmortale Autopsie, während die Tatortrekonstruktion bis 2030 voraussichtlich um 13,57 % jährlich zulegen wird.

- Nach Endnutzer repräsentierten forensische Laboratorien im Jahr 2024 einen Anteil von 39,43 % der Endnutzerausgaben; unabhängige Praktiker weisen mit einer CAGR von 12,67 % die höchste Wachstumsaussicht auf.

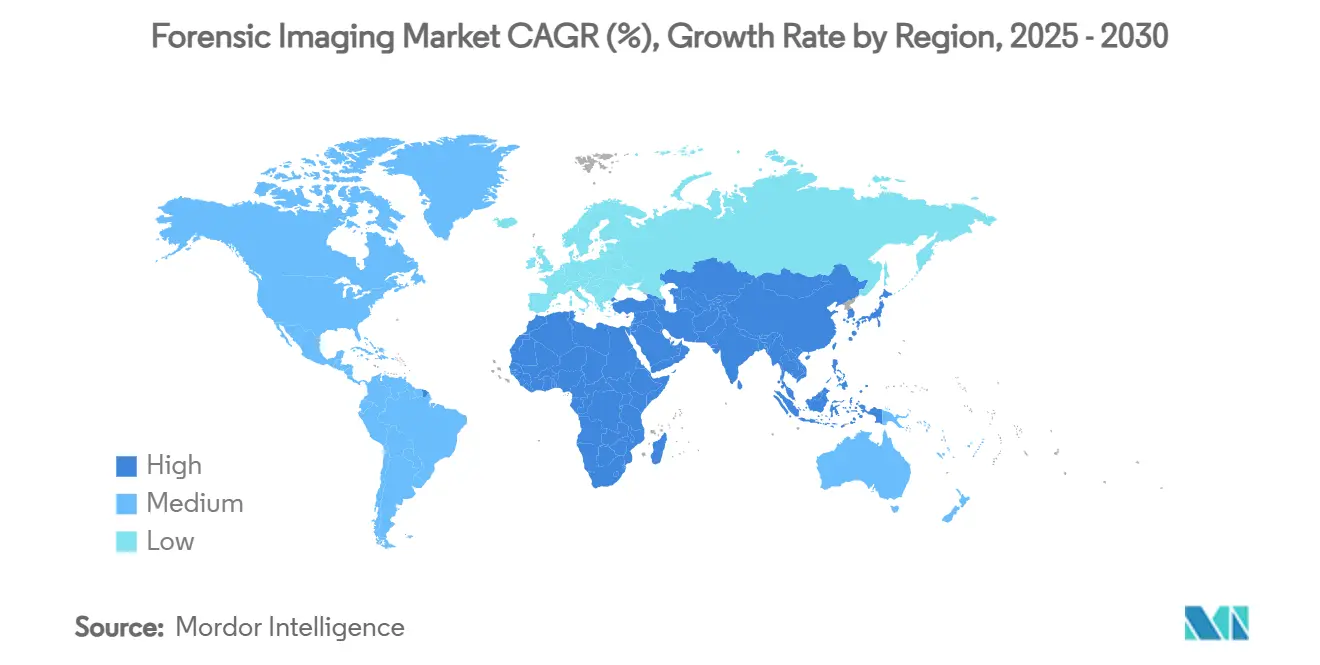

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 37,65 %; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich um 11,14 % jährlich wachsen.

Globale Trends und Erkenntnisse im Markt für forensische Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der Virtopsie für minimal-invasive Autopsie | +2.1% | Europa, Nordamerika, globale Einführung | Mittelfristig (2–4 Jahre) |

| Gerichtliche Akzeptanz digitaler Beweismittel | +1.8% | Nordamerika, EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| 3D-Bildgebung in Verbindung mit KI für die Tatortrekonstruktion | +2.3% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung für die Modernisierung von Laboratorien | +1.7% | Asiatisch-pazifischer Raum als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Tragbare Systeme für die Wildtierforensik | +0.9% | Naturschutzschwerpunkte weltweit | Langfristig (≥ 4 Jahre) |

| Niedrigdosis-Mikro-CT für die Arbeit mit historischen Überresten | +0.8% | Europa, Nordamerika, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung der Virtopsie für minimal-invasive Autopsie

Digitale Autopsie-Verfahren ermöglichen es Pathologen, innere Verletzungen zu untersuchen, ohne Gewebe zu schneiden – ein Vorteil in Regionen, in denen kulturelle oder religiöse Normen konventionelle Autopsien ablehnen. Hochauflösende CT- und MRT-Scans in Verbindung mit automatisierter Segmentierung können Traumamuster, Fremdkörper oder Krankheitsmarker in einem Format aufdecken, das sich leicht mit ermittelnden Beamten teilen lässt. Forscher demonstrierten kürzlich vollständig segmentierte Mumienscans, bei denen die antiken Exemplare unversehrt erhalten blieben.[1]Ahmed Hassan, „Automatisierte Segmentierung der Mikrotomographie-Bildgebung ägyptischer Mumien”, NCBI, ncbi.nlm.nih.gov Nach der Gründung des Philippinischen Nationalen Forensikinstituts im Jahr 2024 budgetierten mehrere südostasiatische Staaten für Virtopsie-Einheiten und erweiterten damit den Markt für forensische Bildgebung in einkommensschwächeren Volkswirtschaften. Bei komplexen Traumata – mehrfachen Schusswunden, Explosionsverletzungen oder verwesten Überresten – schützt die Technik zudem die Beweisintegrität und reduziert Streitigkeiten über die Beweismittelkette vor Gericht.

Zunehmende gerichtliche Akzeptanz digitaler Beweismittel

Gerichte wägen heute routinemäßig 3D-Tatortrekonstruktionen, CT-Schichtstapel und KI-verbessertes Videomaterial bei Beratungen ab. Die Leitlinien ISO/IEC 27042 verlangen Kontinuität, Gültigkeit und Reproduzierbarkeit und zwingen Anbieter dazu, Prüfpfade und Unveränderlichkeitsprüfungen in Bildgebungsplattformen zu integrieren.[2]ISO/IEC 27042 Arbeitsgruppe, „Untersuchung digitaler Beweismittel”, iso27001security.com Während das Urteil Washington v. Puloka aus dem Jahr 2024 ein KI-gefiltertes Video aufgrund von Protokollmängeln ausschloss, klärte die Entscheidung auch die Validierungsdaten, die Richter erwarten – ein Fahrplan für Anbieter und Praktiker zur Abstimmung von Arbeitsabläufen. Wenn 3D-Modelle das Verständnis der Geschworenen für ballistische Trajektorien verbessern, folgt die Zulässigkeit tendenziell, doch die Inkonsistenz zwischen den Rechtssystemen fragmentiert nach wie vor die globale Einführung.

Integration von 3D-Bildgebung mit KI für die Tatortrekonstruktion

Deep-Learning-Pipelines können heute schwer erkennbare Werkzeugspuren kennzeichnen, das Alter von Opfern anhand von Schädelbildern mit hoher Genauigkeit schätzen und unterschiedliche Fotosätze automatisch zu millimetergenauen 3D-Netzen zusammenführen.[3]Bum-Joo Cho, „Schätzung des Säuglingsalters anhand von Schädel-Röntgenbildern mittels Deep Learning”, Nature Scientific Reports, nature.com Frühe Anwender berichten von schnelleren Fallabschlüssen und reduzierten Technikerstunden – eine überzeugende Einsparungskennzahl für Budgetausschüsse. Neuronale Netze, die thermische und hyperspektrale Aufnahmen verarbeiten, fügen Beweisebenen hinzu, die für das menschliche Auge anderweitig unsichtbar sind. Hindernisse bleiben bestehen – leistungsstarke Rechencluster und Fachausbildung –, doch abonnementbasierte Cloud-Dienste senken die Einstiegskosten für mittelgroße Laboratorien.

Staatliche Förderung für die Modernisierung forensischer Laboratorien

Nationale Förderprogramme haben sich auf die Infrastruktur für digitale Beweismittel ausgerichtet. Das U.S. National Institute of Justice stellte 2025 Mittel für Hochdurchsatz-CT-Scanner im Rahmen seiner umfassenderen Initiative zur Rückstandsreduzierung bereit. Indien und die Philippinen bündeln nun Bildgebungshardware, Datenverwaltungsplattformen und mehrjährige Schulungen in einzelnen Ausschreibungen und stellen ganzheitliche Lösungen vor Stückkäufen. Anbieter, die Interoperabilität mit ISO- und SWGDE-Protokollen zertifizieren können, gewinnen mehr Ausschreibungen und prägen damit die Prioritäten der Produkt-Roadmap.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Bildgebungssysteme | -1.9% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Fachkräften für forensische Bildgebung | -1.4% | Weltweit, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Inkonsistente Zulässigkeitsstandards für 3D-Bildgebung | -1.1% | Schwerpunkt Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken hinsichtlich Cloud-Archiven | -0.8% | EU, Nordamerika, weltweit zunehmend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Bildgebungssysteme

Ein für die Virtopsie geeignetes Mehrschicht-CT-Gerät kann 3 Millionen USD übersteigen – ein Aufwand, der auch abgeschirmte Räume und leistungsstarke Stromversorgungen erfordert. Kleinere Kreislaboratorien verschieben Upgrades häufig oder verlassen sich auf regionale Knotenpunkte, was die Gesamtgerätebestellungen dämpft. Leasing hilft, doch Vertragsklauseln schränken manchmal Software-Aktualisierungen während der Laufzeit ein und binden Käufer an eine fünfjährige Technologie ohne KI-Erweiterungen.

Mangel an ausgebildeten Fachkräften für forensische Bildgebung

Moderne Systeme erfordern interdisziplinäres Talent – Radiologie, Programmierung, forensische Methodik. Das globale Angebot an solchen Fachkräften hinkt der Nachfrage hinterher, und die Gehälter sind entsprechend gestiegen. Mehrere Regierungen subventionieren nun Zertifikatsprogramme, doch viele Absolventen bevorzugen klinische Radiologiestellen mit höherer Vergütung, was die Qualifikationslücke verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: CT verankert die Einführung, während Mikro-CT voranprescht

Die Computertomographie beanspruchte im Jahr 2024 einen Marktanteil von 45,46 % am Markt für forensische Bildgebung und unterstreicht damit ihre Rolle als Standardscan für virtuelle Autopsie und Kartierung innerer Verletzungen. Mikro-CT und Nano-CT zusammen werden voraussichtlich bis 2030 mit einer CAGR von 13,46 % expandieren, angetrieben von Laboratorien, die eine Auflösung unter 100 µm für Spurenbeweise und Arbeiten an historischen Überresten benötigen. Die digitale Röntgenradiographie bleibt relevant, da sie tragbar und budgetfreundlich ist und ländlichen Einrichtungen die Teilnahme am Markt für forensische Bildgebung ohne größere Infrastrukturveränderungen ermöglicht. Die Magnetresonanztomographie gewinnt an Bedeutung für die Weichteilpathologie und die postmortale Gerinnseldetektierung, unterstützt durch neue Niederfeldsysteme, die die Installationskosten senken. Oberflächenscan- und Photogrammetrieeinheiten verzeichnen lebhafte Bestellungen, da Behörden von Papierskizzen zu millimetergenauen 3D-Modellen für die Tatortdokumentation übergehen.

Die Dominanz der CT beruht auf ihrer Fähigkeit, stapelbare Schichtdaten zu liefern, die sich nahtlos in KI-Segmentierungspipelines integrieren lassen und die Untersuchungszeit verkürzen. Der Marktanteil der Modalität wird auch durch die gemeinsame Nutzung in Krankenhäusern geschützt, was die jährliche Scannerauslastung in bevölkerungsreichen Regionen auf über 80 % treibt. Das Aufwärtspotenzial der Mikro-CT hängt von Kulturerbe-Institutionen ab, die nun Budgets für Dual-Use-Scanner einplanen, die sowohl archäologische als auch strafrechtliche Proben verarbeiten können. Thermische Bildgebung und Hyperspektralkameras bleiben Nischenprodukte, verzeichnen jedoch zweistelliges Wachstum in Wildtier-Kriminalitätseinheiten, wo verborgene Wunden oder Schmuggelmarkierungen eine Erfassung im nicht sichtbaren Spektrum erfordern. Kontinuierliche Software-Upgrades ermöglichen es älteren Röntgensuiten, KI-Fähigkeiten hinzuzufügen, was die Hardware-Lebenszyklen verlängert und Spitzen bei den Investitionsausgaben dämpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware dominiert, aber Software gibt das Tempo vor

Hardware hielt im Jahr 2024 einen Anteil von 56,24 % am Umsatz des Marktes für forensische Bildgebung, da jedes Labor zunächst in Scanner, Detektoren und Abschirmung investieren muss, bevor Analysen durchgeführt werden können. Das Software-Segment wird voraussichtlich bis 2030 jährlich um 12,32 % wachsen, da KI Segmentierung, Altersschätzung und Werkzeugspurenvergleich automatisiert und den Umsatz in Richtung Abonnements verschiebt. Anbieter bündeln nun die Verschlüsselung der Beweismittelkette in Betrachtungsplattformen, um den Anforderungen der ISO/IEC 27042-Beweisintegritätsregeln zu entsprechen. Cloudbasierte Analysen setzen sich in Regionen mit klaren Datensouveränitätsvorgaben durch, obwohl viele EU-Laboratorien primäre Archive noch vor Ort aufbewahren, um den DSGVO-Verpflichtungen nachzukommen. Dienstleistungen – die Kalibrierung, Schulung und Fernlesungen abdecken – verleihen Laboratorien, denen internes Fachwissen fehlt, Resilienz.

Das Wachstum auf der Hardware-Seite setzt sich fort, da Schwellenländer neue forensische Campusse errichten und analoge Röntgenräume durch 64-Schicht-CT-Systeme ersetzen. Dennoch verlagern sich die Margen hin zu funktionsreichen Software-Modulen, die in bestehende Scanner integriert werden und es Behörden ermöglichen, kostspielige Ersetzungen aufzuschieben. Deep-Learning-Pakete schätzen das Schlüsselbein-Alter von Jugendlichen heute auf zwei Jahre genau im Vergleich zum Grundwert – eine Fähigkeit, die das Vertrauen in Gerichtsverfahren im Jahr 2025 verbessert hat. Anbieter, die Hardware-Verkäufe mit mehrjährigen Serviceverträgen kombinieren, gewinnen Ausschreibungen, da sie sowohl Personalengpässe als auch Technologiebedarf lösen. Solche umfassenden Verträge steigern den wiederkehrenden Umsatz und vertiefen die Kundenbindung, was den langfristigen Marktanteil von Vollsortimentsanbietern im Markt für forensische Bildgebung subtil erhöht.

Nach Anwendung: Rekonstruktion steigt, während Autopsie als Kernbereich bleibt

Die postmortale Autopsie machte im Jahr 2024 einen Umsatzanteil von 37,13 % aus und bleibt das Rückgrat des Marktes für forensische Bildgebung; viele Rechtssysteme schreiben nun einen CT-Scan bei jedem verdächtigen Todesfall vor. Die Tatortrekonstruktion wird voraussichtlich bis 2030 jährlich um 13,57 % steigen, angetrieben von Ermittlern, die navigierbare 3D-Umgebungen benötigen, die Geschossflugbahnen und Blutspritzwinkel für Geschworene verdeutlichen. Ballistik- und Werkzeugspureneinheiten verlassen sich auf Mikro-CT, um Züge und Felder zu untersuchen, ohne das Projektil zu berühren, und bewahren so unberührte Beweise für spätere Bestätigung. Die Wildtierforensik-Bildgebung ist nicht mehr randständig, da Zollbeamte tragbare CT einsetzen, um Elfenbeinbeschlagnahmungen innerhalb von Stunden zu verifizieren. Die Muster- und Spurendokumentation profitiert ebenfalls von der Photogrammetrie, die Schuheindrücke in unter einer Minute mit Submillimeter-Genauigkeit erfasst.

Die Attraktivität von Rekonstruktionswerkzeugen liegt in ihrer Wirkung im Gerichtssaal; immersive Durchflüge reduzieren die Verwirrung der Geschworenen und verkürzen die Zeit für Sachverständigenaussagen, was Staatsanwälte dazu veranlasst, Upgrades zu finanzieren. Die Autopsie-Bildgebung expandiert weiterhin durch Virtopsie-Programme, die kulturelle oder religiöse Grenzen bei invasiven Verfahren respektieren und gleichzeitig die diagnostische Genauigkeit verbessern. Altersschätzungsprotokolle mit schädelbasierter KI verkürzen die Arbeitsabläufe bei nicht identifizierten Opfern und verringern den Rückstau in der Leichenhalle. Wildtieranwendungen ziehen NGO-Zuschüsse an, diversifizieren den Umsatz und dämpfen Schwankungen im öffentlichen Budget. Erweiterte Anwendungsfälle machen die Bildgebung zu einem wesentlichen Bestandteil statt zu einem Spezialzusatz und treiben das Wachstum im Markt für forensische Bildgebung voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Laboratorien führen, aber unabhängige Praktiker beschleunigen

Forensische Laboratorien generierten im Jahr 2024 einen Anteil von 39,43 % der Nachfrage, da sie umfangreiche Fallmengen bearbeiten und über die Akkreditierung für die Beweismitteleinreichung verfügen. Unabhängige Praktiker, obwohl in absoluten Dollar-Beträgen kleiner, sind für eine CAGR von 12,67 % vorgesehen, da Gerichte zunehmend externe Experten suchen, um wahrgenommene Voreingenommenheit zu vermeiden. Krankenhäuser und akademische medizinische Zentren nutzen vorhandene Scanner, um nach den klinischen Stunden Virtopsie-Arbeiten durchzuführen, was die Scannerauslastung steigert und die Kosten pro Fall senkt. Strafverfolgungsbehörden kaufen nun tragbare Röntgen- oder CT-Fahrzeuge für Bombenszenen-Durchsuchungen und Suchen nach klandestinen Gräbern und bringen die Bildgebung näher an den Ermittlungsort. Forschungsinstitute sichern sich Zuschüsse zur Verfeinerung von Protokollen, die später in die Frontline-Praxis übergehen und zukünftige Geräteauffrischungszyklen einleiten.

Private Experten mieten häufig Scannerzeit oder kooperieren mit Krankenhäusern, was die Marktdurchdringung ohne große Investitionsausgaben erhöht. Ihr Aufstieg fördert auch die Nachfrage nach benutzerfreundlicher Software, die auf Standard-Workstations statt auf dedizierten Clustern laufen kann. Öffentliche Laboratorien reagieren, indem sie ihr Dienstleistungsangebot erweitern – etwa schnelle 48-Stunden-CT-Lesungen –, um Kunden zu halten und ihren Marktanteil im Markt für forensische Bildgebung zu schützen. Universitätsprogramme bilden die nächste Kohorte von Bildgebungstechnologen aus und adressieren den Qualifikationsmangel, der das Wachstum andernfalls einschränkt. Die Zusammenarbeit aller Nutzergruppen beschleunigt die Protokollstandardisierung, stärkt die Zulässigkeit und verstärkt die Marktgrößenaussichten im Markt für forensische Bildgebung.

Geografische Analyse

Nordamerika generierte im Jahr 2024 einen Umsatzanteil von 37,65 %, gestützt durch langjährige Förderprogramme und umfassende Akkreditierungsrahmen. Bundesgelder halfen kleineren Landkreisen beim Zugang zu Hochschicht-CT-Systemen, während nationale Arbeitsgruppen Bildgebungsprotokolle veröffentlichten, auf die Gerichte bereitwillig verweisen. Deep-Learning-Schlüsselbein-Altersmodelle, die in US-amerikanischen Zentren verfeinert wurden, zeigen, wie die akademisch-forensische Zusammenarbeit Innovationen beschleunigt. Dennoch dauern Datenschutzdebatten bezüglich Cloud-Backups an und veranlassen einige Bundesstaaten, die Speicherung im Inland vorzuschreiben.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,14 % bis 2030. Indien, die Philippinen und Indonesien begannen 2024–2025 jeweils mit dem Bau moderner forensischer Campusse und stellten Mittel nicht nur für Scanner, sondern auch für Glasfasernetze und KI-Workstations bereit. Schulung bleibt ein dringender Bedarf; viele Regierungen finanzieren Auslandsstipendien oder laden zu anbietergeleitetem Intensivtraining ein. Währungsschwankungen verzögern gelegentlich Ausschreibungen, doch Bevölkerungsgröße, Urbanisierung und gerichtliche Rückstände machen den asiatisch-pazifischen Raum zur langfristigen Wachstumslokomotive für den Markt für forensische Bildgebung.

Europa belegt den dritten Platz nach Wert, führt jedoch bei der grenzüberschreitenden Standardisierung. Die DSGVO-Konformität beeinflusst Hardware-Verschlüsselungsmodule und drängt Anbieter zu Zero-Knowledge-Cloud-Architekturen. Forschungsförderungen in Deutschland, Frankreich und den nordischen Ländern finanzieren Kulturerbe-Scans – Mumien, mittelalterliche Überreste, historisches Holz – und verwischen die Grenzen zwischen Archäologie und Kriminologie. Diese Dual-Use-Projekte halten die Nachfrage aufrecht, selbst wenn die Polizeibudgets enger werden.

Wettbewerbslandschaft

Marktfragmentierung kennzeichnet die aktuelle Phase: Kein Anbieter überschreitet einen globalen Umsatzanteil von 10 % über alle Modalitäten hinweg. Große Unternehmen für medizinische Bildgebung nutzen bestehende MRT- und CT-Linien, stehen jedoch im Wettbewerb mit Spezialisten für Mikro-CT, Photogrammetrie und Tatort-Lidar. Software-Spezialisten gewinnen an Bedeutung, indem sie KI-Module lizenzieren, die unabhängig von der Scannermarke sind, und Laboratorien ansprechen, die die Hardware-Lebensdauer verlängern möchten. Strategische Allianzen – Hardware-Hersteller plus KI-Startup plus Cloud-Speicheranbieter – erscheinen nun in den meisten Ausschreibungsunterlagen, da Käufer schlüsselfertige Lösungen bevorzugen.

Schulungsdienstleistungen werden zunehmend mit Geräten gebündelt – eine Reaktion auf den Qualifikationsmangel. Unternehmen, die mobile Schulungsakademien betreiben, gewinnen Wohlwollen und sichern sich häufig Folgeaufträge für Wartung. Die Patentaktivität konzentriert sich auf automatisierte Segmentierung und die Protokollierung der digitalen Beweismittelkette. Tragbare Systeme bilden einen Weißraum-Bereich: robuste CT-Rucksäcke, drohnengestützte Wärmekameras und handgehaltene Röntgentabletts sind noch selten, ziehen aber Risikokapital an.

Marktführer der Branche für forensische Bildgebung

Canon Medical Systems

GE HealthCare

FARO Technologies

Leica Microsystems

Carl Zeiss AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bayer lancierte Centafore™, eine Imaging Core Lab-Einheit, die Vertragsdienstleistungen anbietet, die Unterstützung klinischer Studien und SaMD-Validierung umfassen.

- Februar 2025: Canon Healthcare USA erwarb eine Einrichtung in Cleveland, die als Hauptsitz und Innovationszentrum für Bildgebung in Partnerschaft mit der Cleveland Clinic dienen soll.

- April 2024: Das U.S. National Institute of Justice veröffentlichte auf Zahnröntgenaufnahmen basierende Altersschätzungsrichtlinien, die nach Daubert-Standards akzeptiert werden.

Umfang des globalen Berichts zum Markt für forensische Bildgebung

| Röntgen (digitale Radiographie) |

| Computertomographie (CT) |

| Magnetresonanztomographie (MRT) |

| Mikro-CT und Nano-CT |

| Ultraschall |

| 3D-Oberflächenscan und Photogrammetrie |

| Thermische Bildgebung |

| Sonstige aufkommende Modalitäten |

| Hardware |

| Software |

| Dienstleistungen |

| Postmortale Autopsie (Virtopsie) |

| Tatortrekonstruktion |

| Ballistik- und Werkzeugspurenanalyse |

| Altersschätzung und Identifizierung |

| Muster- und Spurenbeweisdokumentation |

| Wildtierforensik |

| Sonstige Anwendungen |

| Forensische Laboratorien |

| Krankenhaus- und akademische medizinische Zentren |

| Strafverfolgungsbehörden |

| Forschungsinstitute und Universitäten |

| Unabhängige forensische Praktiker |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | Röntgen (digitale Radiographie) | |

| Computertomographie (CT) | ||

| Magnetresonanztomographie (MRT) | ||

| Mikro-CT und Nano-CT | ||

| Ultraschall | ||

| 3D-Oberflächenscan und Photogrammetrie | ||

| Thermische Bildgebung | ||

| Sonstige aufkommende Modalitäten | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Anwendung | Postmortale Autopsie (Virtopsie) | |

| Tatortrekonstruktion | ||

| Ballistik- und Werkzeugspurenanalyse | ||

| Altersschätzung und Identifizierung | ||

| Muster- und Spurenbeweisdokumentation | ||

| Wildtierforensik | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Forensische Laboratorien | |

| Krankenhaus- und akademische medizinische Zentren | ||

| Strafverfolgungsbehörden | ||

| Forschungsinstitute und Universitäten | ||

| Unabhängige forensische Praktiker | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert des Marktes für forensische Bildgebung im Jahr 2025?

Der Markt wird im Jahr 2025 auf 5,05 Milliarden USD geschätzt.

Wie schnell wird der Markt für forensische Bildgebung voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 9,93 % verzeichnet und bis 2030 einen Wert von 8,11 Milliarden USD erreicht.

Welche Modalität führt die aktuellen Ausgaben an?

Die Computertomographie macht 45,46 % des Umsatzes im Jahr 2024 aus.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 jährlich um 11,14 % expandieren.

Was ist das Haupthindernis für die Einführung in Schwellenmärkten?

Hohe Investitionskosten und ein Mangel an ausgebildeten Bildgebungsspezialisten hemmen die Einführung.

Warum gewinnen unabhängige forensische Praktiker Marktanteile?

Gerichte verlangen spezialisierte, unparteiische Aussagen, und privatisierte Dienstleistungen erfüllen diesen Bedarf, während öffentliche Laboratorien mit Rückständen konfrontiert sind.

Seite zuletzt aktualisiert am: