Marktgröße und Marktanteil der molekularen Diagnostik in Nordamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

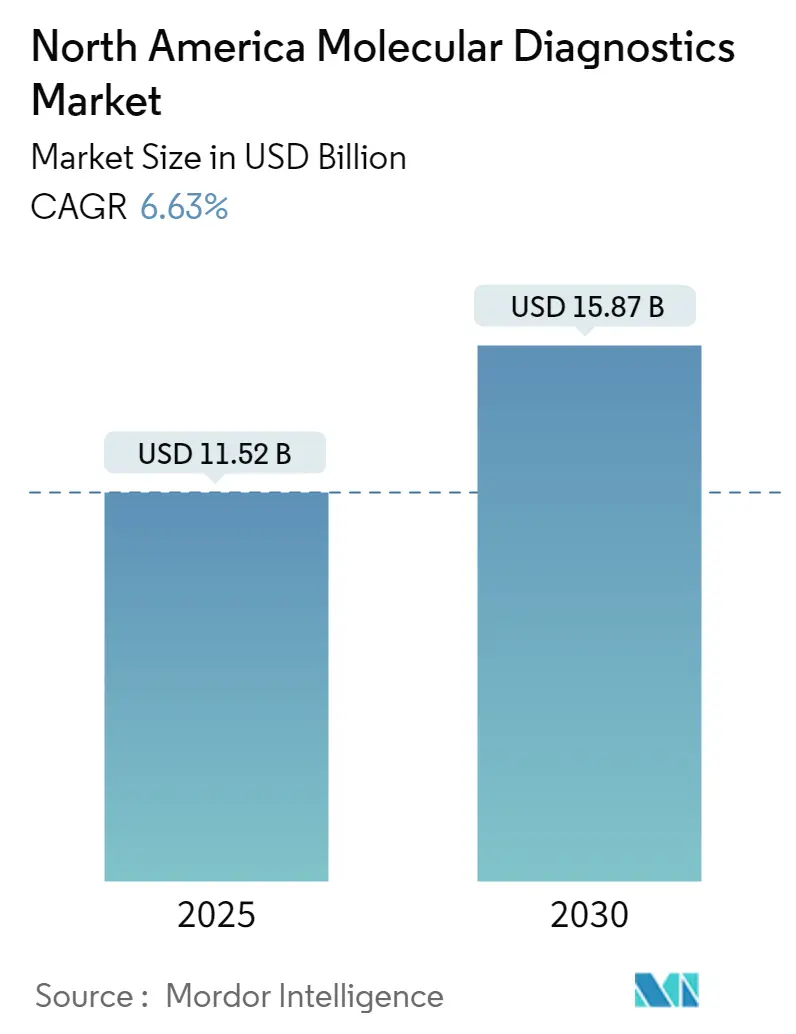

| Marktgröße (2025) | 11.52 Milliarden US-Dollar |

| Marktgröße (2030) | 15.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.63% CAGR |

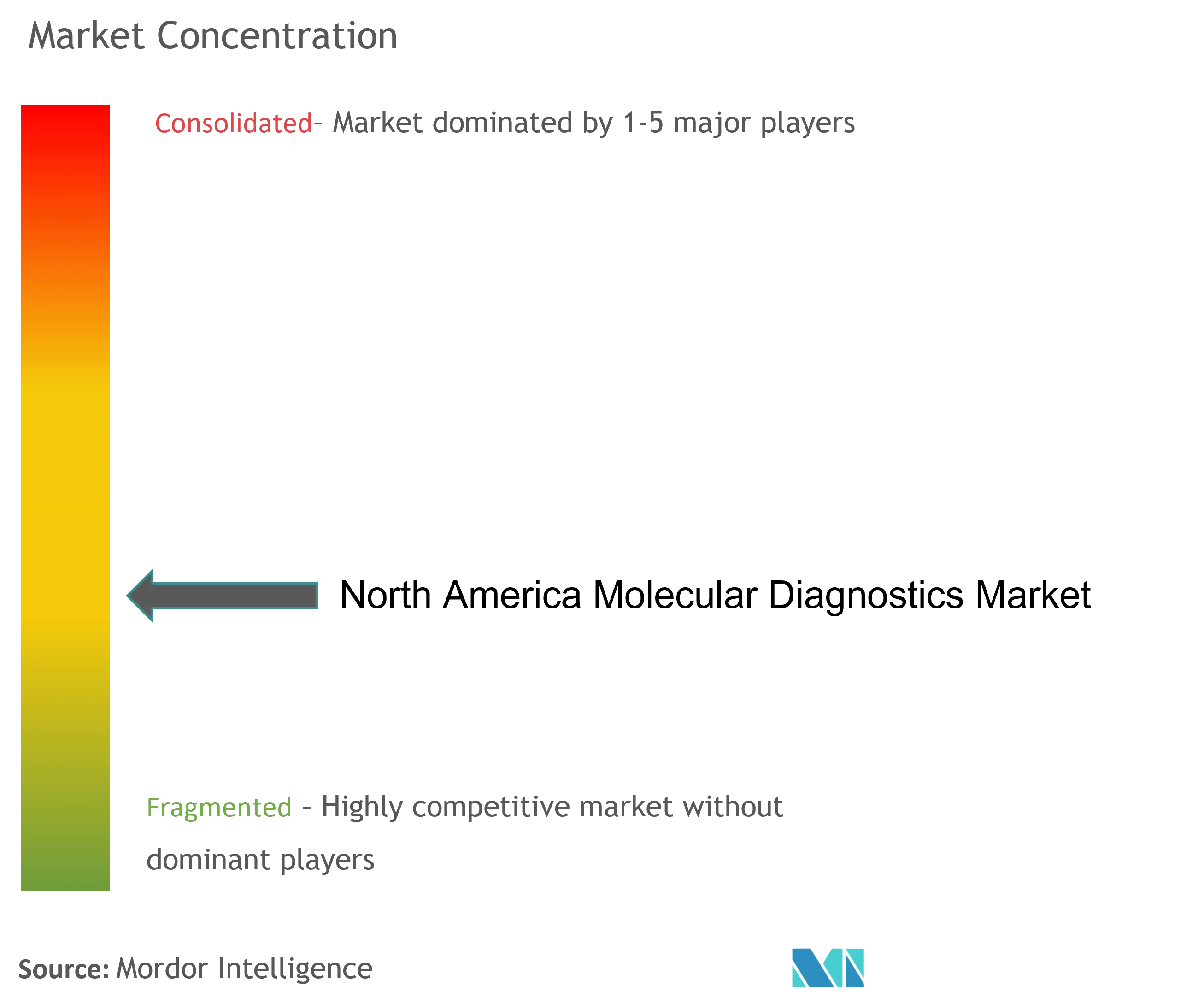

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für molekulare Diagnostik von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für molekulare Diagnostik wird im Jahr 2025 auf 11,52 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 6,63 % im Prognosezeitraum (2025–2030) einen Wert von 15,87 Milliarden USD erreichen.

Die Landschaft der molekularen Diagnostik in Nordamerika erlebt einen erheblichen Wandel, der durch technologische Fortschritte bei diagnostischen Methoden und Automatisierung vorangetrieben wird. Fortschrittliche Plattformen für molekulare Diagnosetests integrieren zunehmend Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens, um die Genauigkeit zu verbessern und die Durchlaufzeiten zu verkürzen. Diese Innovationen sind besonders deutlich bei der Entwicklung von Sequenzierungstechnologien der nächsten Generation und automatisierten Probenvorbereituingssystemen erkennbar, welche traditionelle Diagnoseansätze revolutionieren. Die Integration von Robotik und ausgefeilten Softwarealgorithmen in Diagnosesystemen setzt neue Maßstäbe in der Laborautomatisierung, wie jüngste Entwicklungen bei Hochdurchsatz-Diagnoseplattformen belegen.

Die Branche erlebt eine bemerkenswerte Verlagerung hin zu personalisierter Medizin und Präzisionsdiagnostik, mit einem wachsenden Schwerpunkt auf Früherkennnung von Krankheiten und zielgerichteten therapeutischen Ansätzen. Diese Entwicklung ist besonders im Bereich der Onkologie und der Gentestung erkennbar, wo die molekulare Diagnostik eine entscheidende Rolle bei der Identifizierung spezifischer genetischer Marker und Mutationen spielt. Laut Daten der Amerikanischen Akademie für Pädiatrie vom März 2022 haben mehr als eine Million Menschen in den Vereinigten Staaten langfristige Hepatitis-B-Infektionen, wobei die Früherkennung durch molekulares Screening entscheidend für wirksames Management und Behandlungsergebnisse ist. Diese Statistik unterstreicht die entscheidende Rolle der molekularen Diagnostik bei der Behandlung chronischer Erkrankungen und der Verhinderung ihres Fortschreitens.

Der Markt verzeichnet schnelle Fortschritte bei der In-situ-Hybridisierungstechnologie, die eine präzisere Visualisierung von genetischem Material auf zellulärer Ebene ermöglicht. Diese Entwicklungen sind besonders bedeutsam für Forschungsanwendungen und die klinische Diagnostik, da sie eine genauere Erkennung genetischer Anomalien und Krankheitsmarker ermöglichen. Die Einführung neuartiger Assays und Plattformen verbessert die Fähigkeit, DNA-Kopienzahlen und strukturelle Variationen zu erkennen und führt zu präziseren diagnostischen Ergebnissen. Diese technologische Entwicklung zeigt sich besonders deutlich beim Aufkommen fortschrittlicher Plattformen, die eine Visualisierung der Genexpression auf Einzelmolekülniveau mit Einzelzellauflösung ermöglichen.

Strategische Kooperationen und Partnerschaften zwischen Diagnoseunternehmen und Gesundheitsdienstleistern verändern die Wettbewerbslandschaft. Unternehmen konzentrieren sich auf die Entwicklung integrierter Diagnoselösungen, die mehrere Testfunktionen auf einzelnen Plattformen vereinen. So führte beispielsweise BioGX im Juli 2022 einen CE-markierten Drei-Gen-Multiplextest am Point-of-Care auf seiner pixl-Plattform ein, was den Trend der Branche hin zu ausgefeilteren und umfassenderen Diagnoselösungen verdeutlicht. Dieser Trend zu konsolidierten Testplattformen verbessert die Laboreffizienz und senkt die Betriebskosten, während gleichzeitig eine hohe diagnostische Genauigkeit und Zuverlässigkeit gewährleistet wird. Der Fokus auf die Entdeckung molekularer Biomarker und molekularer Analysen verbessert darüber hinaus die Präzision der klinischen molekularen Diagnostik.

Trends und Erkenntnisse des nordamerikanischen Marktes für molekulare Diagnostik

Zunehmende Prävalenz chronischer und Infektionskrankheiten

Die steigende Last chronischer Krankheiten, insbesondere Krebs, treibt weiterhin die Nachfrage nach Lösungen der molekularen Diagnostik in ganz Nordamerika an. Laut der Statistik der Amerikanischen Krebsgesellschaft von 2022 wurden in den Vereinigten Staaten etwa 1.918.030 neue Krebsfälle vorhergesagt, wobei Brustkrebs 290.560 neue Fälle, Leukämie 60.650 neue Fälle und Lymphom 89.010 neue Fälle ausmachten. Die Schwere der Situation wird durch den Bericht der Kanadischen Krebsstatistik weiter verdeutlicht, der ergab, dass schätzungsweise 2 von 5 Kanadiern wahrscheinlich in ihrem Leben mit Krebs diagnostiziert werden, was den kritischen Bedarf an fortschrittlichen Diagnoselösungen unterstreicht.

Die wachsende Prävalenz verschiedener Krebsarten hat Gesundheitsdienstleister dazu veranlasst, sich auf Früherkennung und präzise Diagnose zu konzentrieren, was die Einführung molekularer Testtechnologien vorantreibt. Dieser Trend wird durch kontinuierliche technologische Fortschritte bei Diagnoselösungen unterstützt, wie etwa die Entwicklung ausgefeilter Testplattformen und Begleitdiagnostika. So erhielt Roche beispielsweise im November 2022 die FDA-Zulassung für den VENTANA FOLR1 (FOLR1-2.1) RxDx-Assay, das erste auf Immunhistochemie basierende Begleitdiagnostikum zur Identifizierung von Eierstockkrebspatientinnen, die für ELAHERE infrage kommen, was die Reaktion der Branche auf die steigende Nachfrage nach präzisen Diagnoselösungen für chronische Erkrankungen demonstriert.

Zunehmende Forschungs- und Entwicklungsfinanzierung sowie steigende Nachfrage nach Point-of-Care-Diagnostik

Der erhebliche Anstieg der Forschungs- und Entwicklungsfinanzierung ist zu einem entscheidenden Treiber für den Markt für molekulare Diagnostik in Nordamerika geworden. Laut dem Aktualisierungsbericht der Nationalen Gesundheitsinstitute (NIH) von 2022 wurden erhebliche Investitionen in Forschungsaktivitäten getätigt, wobei im Jahr 2021 212 Millionen USD für Gentests und 4.666 Millionen USD für die Erforschung neu auftretender Infektionskrankheiten bereitgestellt wurden. Diese Investitionen haben die Entwicklung innovativer Diagnoselösungen und verbesserter Testmöglichkeiten erleichtert, insbesondere in Point-of-Care-Umgebungen, wo schnelle und genaue Ergebnisse für eine effektive Patientenversorgung unerlässlich sind.

Der wachsende Schwerpunkt auf Point-of-Care-Diagnostik hat erhebliche Privatinvestitionen angezogen und Innovationen in diesem Bereich ausgelöst. Dieser Trend wird durch die erfolgreiche Finanzierungsrunde von Visby Medical in Höhe von 135 Millionen USD im Juni 2022 verdeutlicht, die darauf abzielte, die Produktionskapazität zu skalieren und ihr Produktportfolio zu erweitern, um PCR-Diagnostik direkt in die Häuser der Verbraucher zu bringen. Darüber hinaus zeigt das Engagement der Branche für Innovation sich in Entwicklungen wie der Einführung von LENA Q51(R) durch Alercell im Januar 2023, einem ausgefeilten Leukämiediagnostiktest, der in der Lage ist, bis zu 51 Genmutationen bei Leukämiepatienten zu erkennen. Diese Fortschritte in der schnellen molekularen Diagnostik revolutionieren die Art und Weise, wie Gesundheitsdienstleister an die Krankheitsdiagnose und -behandlung herangehen, und machen Tests für Patienten in verschiedenen Gesundheitsversorgungsumgebungen zugänglicher und effizienter.

Segmentanalyse

PCR-Segment im nordamerikanischen Markt für molekulare Diagnostik

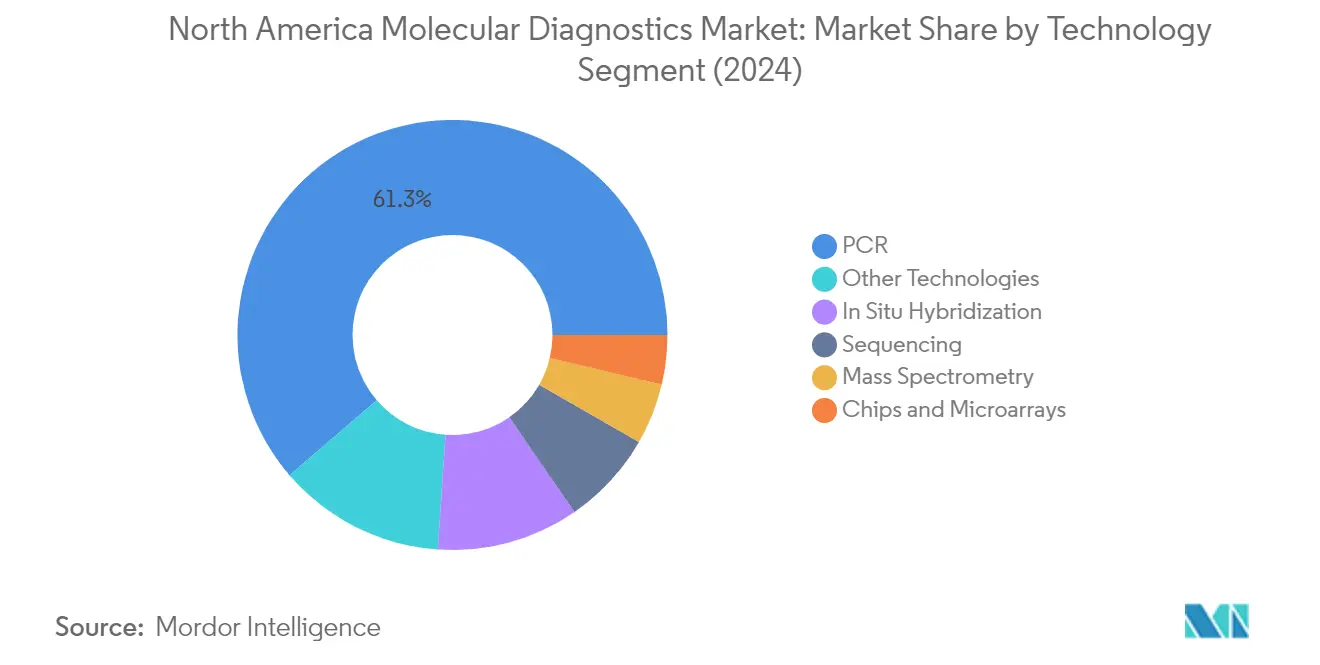

Das Polymerase-Kettenreaktions-Segment (PCR) dominiert den nordamerikanischen Markt für molekulare Diagnostik mit einem Marktanteil von etwa 61 % im Jahr 2024. Diese bedeutende Marktposition ist auf die weit verbreitete Einführung von PCR in Diagnoselaboratorien und Gesundheitseinrichtungen in der gesamten Region zurückzuführen. Die Vielseitigkeit der Technologie bei der Erkennung verschiedener genetischer Materialien, gepaart mit ihrer hohen Genauigkeit und Zuverlässigkeit, hat sie zur bevorzugten Wahl für molekulare Tests gemacht. Die Dominanz des Segments wird durch kontinuierliche technologische Fortschritte bei PCR-Plattformen weiter gestärkt, einschließlich der Entwicklung automatisierter Systeme und Echtzeit-PCR-Fähigkeiten, die die Testeffizienz und den Durchsatz verbessern. Darüber hinaus hat die umfangreiche Anwendung von PCR bei Infektionskrankheitstests, Screening auf genetische Störungen und der Onkologiediagnostik ihre Position als Eckpfeiler des molekularen Diagnosetestens in Nordamerika gefestigt.

In-situ-Hybridisierungssegment im nordamerikanischen Markt für molekulare Diagnostik

Das In-situ-Hybridisierungs-Segment (ISH) soll im Prognosezeitraum 2024–2029 die höchste Wachstumsrate von etwa 7 % aufweisen. Dieses robuste Wachstum wird durch die zunehmende Einführung von ISH-Techniken in der Krebsdiagnostik und Forschungsanwendungen angetrieben. Die Fähigkeit der Technologie, präzise Visualisierung und Quantifizierung der Genexpression auf zellulärer Ebene zu ermöglichen, hat sie sowohl in klinischen als auch in Forschungsumgebungen unverzichtbar gemacht. Der Fortschritt der Fluoreszenz-in-situ-Hybridisierung (FISH) und der chromogenen In-situ-Hybridisierung (CISH) hat den Anwendungsbereich der ISH bei der Erkennung von Chromosomenanomalien und Genamplifikationen erweitert. Das Wachstum des Segments wird weiterhin durch laufende technologische Innovationen bei der Sondenentwicklung und Nachweismethoden unterstützt, wodurch die ISH für verschiedene molekularpathologische Anwendungen empfindlicher und spezifischer wird.

Verbleibende Segmente bei der Technologiesegmentierung des nordamerikanischen Marktes für molekulare Diagnostik

Zu den anderen bedeutenden Segmenten des nordamerikanischen Marktes für molekulare Diagnostik gehören Chips und Mikroarrays, Massenspektrometrie, Sequenzierung und sonstige Technologien. Die Technologie der Chips und Mikroarrays spielt weiterhin eine entscheidende Rolle bei der Hochdurchsatz-Genanalyse und der Krankheitsdiagnose. Die Massenspektrometrie hat sich als leistungsfähiges Werkzeug für die Proteinanalyse und die Erkennung von Biomarkern etabliert. Das Sequenzierungssegment hat mit der zunehmenden Einführung von Sequenzierungstechnologien der nächsten Generation in der klinischen Diagnostik an Bedeutung gewonnen. Sonstige Technologien, einschließlich der isothermen Nukleinsäureamplifikation und der Durchflusszytometrie, tragen zur Vielfalt des Marktes bei, indem sie spezialisierte Lösungen für spezifische diagnostische Bedürfnisse bieten. Jedes dieser Segmente bringt einzigartige Fähigkeiten in die Landschaft der molekularen Diagnostik ein und befasst sich mit verschiedenen Aspekten der Krankheitsdiagnose und -überwachung.

Segmentanalyse: Nach Anwendung

Segment der Infektionskrankheiten im nordamerikanischen Markt für molekulare Diagnostik

Das Segment der Infektionskrankheiten dominiert weiterhin den nordamerikanischen Markt für molekulare Diagnostik mit einem Marktanteil von etwa 71 % im Jahr 2024. Diese erhebliche Marktposition wird hauptsächlich durch die steigende Last von Infektionskrankheiten in der gesamten Region und die wachsende Nachfrage nach schnellen und genauen Diagnoselösungen angetrieben. Die Bedeutung des Segments wird durch die umfangreiche Anwendung molekularer Diagnosetechniken zum Nachweis verschiedener Krankheitserreger, einschließlich Atemwegsinfektionen, sexuell übertragbarer Krankheiten und im Krankenhaus erworbener Infektionen, weiter gestärkt. Die kontinuierliche Entwicklung innovativer molekularer Diagnoselösungen, insbesondere im Bereich automatisierter Testplattformen und Point-of-Care-Diagnostik, hat die Marktpräsenz des Segments erheblich gestärkt. Darüber hinaus wird das Wachstum des Segments durch günstige Erstattungsrichtlinien und die zunehmende Einführung molekularer Tests in klinischen Laboratorien in ganz Nordamerika unterstützt.

Onkologiesegment im nordamerikanischen Markt für molekulare Diagnostik

Das Onkologiesegment entwickelt sich zum am schnellsten wachsenden Segment im nordamerikanischen Markt für molekulare Diagnostik mit einer prognostizierten Wachstumsrate von etwa 7 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum ist auf die zunehmende Einführung personalisierter Medizinansätze bei der Krebsbehandlung und die steigende Nachfrage nach Methoden zur Früherkennung von Krebs zurückzuführen. Das Segment verzeichnet bedeutende technologische Fortschritte in Bereichen wie Sequenzierung der nächsten Generation und digitaler PCR, die eine präzisere und umfassendere Krebsdiagnostik ermöglichen. Die Ausweitung molekularer Diagnostikanwendungen in Bereichen wie Tumorprofiling, Behandlungsüberwachung und Erkennung minimaler Resterkrankungen treibt die Innovation in diesem Segment voran. Darüber hinaus tragen der wachsende Fokus auf die Entwicklung von Begleitdiagnostika für zielgerichtete Krebstherapien und die zunehmende Integration molekularer Tests in routinemäßige Krebsversorgungsprotokolle zur schnellen Wachstumstrajektorie des Segments bei.

Verbleibende Segmente im nordamerikanischen Markt für molekulare Diagnostik

Die anderen Segmente des nordamerikanischen Marktes für molekulare Diagnostik, darunter Pharmakogenomik, Screening auf genetische Erkrankungen, Typisierung humaner Leukozytenantigene und weitere Anwendungen, spielen entscheidende Rollen in verschiedenen Aspekten der klinischen Diagnostik. Das Pharmakogenomik-Segment gewinnt in der personalisierten Medizin an Bedeutung und hilft Gesundheitsdienstleistern, Arzneimitteltherapien auf der Grundlage individueller genetischer Profile zu optimieren. Das Screening auf genetische Erkrankungen erweitert weiterhin seine Anwendungen in Programmen zur pränatalen und Neugeborenenuntersuchung, während die Typisierung humaner Leukozytenantigene in der Transplantationsmedizin weiterhin unverzichtbar ist. Diese Segmente profitieren von laufenden technologischen Fortschritten, zunehmendem Bewusstsein für Gentests und der wachsenden Einführung von Präzisionsmedizinansätzen in der Gesundheitsversorgung.

Segmentanalyse: Nach Produkt

Reagenziensegment im nordamerikanischen Markt für molekulare Diagnostik

Das Reagenziensegment dominiert weiterhin den nordamerikanischen Markt für molekulare Diagnostik und macht etwa 84 % des gesamten Marktumsatzes im Jahr 2024 aus. Dieses Segment umfasst eine umfassende Palette von Produkten, darunter Assay-Reagenzien, Probenvorbereituingsreagenzien, Kontrolllösungen und Testkits, die bei molekularen Diagnosetests eingesetzt werden. Die Bedeutung des Segments wird durch die zunehmende Komplexität von Krankheiten und die wachsende Nachfrage nach Frühdiagnose angetrieben, was den Einsatz ausgefeilter Reagenzienkombinationen in Laboratorien notwendig macht. Das Segment hat seine Führungsposition aufgrund des kontinuierlichen Bedarfs an Reagenzien bei verschiedenen molekularen Diagnoseverfahren, von Routinetests bis hin zu spezialisierten Diagnostikanwendungen, beibehalten. Darüber hinaus stehen Laboratorien unter zunehmendem Druck, die Qualität zu verbessern und schnelle Ergebnisse zu liefern, was die Nachfrage nach Reagenzien antreibt, die mehrere Funktionen effizient erfüllen können. Das Wachstum des Segments wird weiterhin durch technologische Fortschritte bei der Reagenzienentwicklung und die zunehmende Automatisierung molekularer Diagnoseverfahren unterstützt.

Verbleibende Segmente im nordamerikanischen Markt für molekulare Diagnostik

Die Segmente Instrumente und sonstige Produkte spielen wichtige ergänzende Rollen im Markt für molekulare Diagnostik. Das Instrumentensegment umfasst ausgefeilte Geräte wie Hochleistungsflüssigchromatographie-Systeme (HPLC), molekulare Diagnoseanalysatoren, Massenspektrometrie-Systeme (MS), Kernspinresonanz-Geräte (NMR), Echtzeit-PCR-Geräte und Point-of-Care-Testgeräte. Diese Instrumente bilden das Rückgrat der molekularen Diagnosetestinfrastruktur in Laboratorien und Gesundheitseinrichtungen. Das Segment der sonstigen Produkte umfasst molekulare Panels, Softwarelösungen und verschiedene unterstützende Produkte, die die Effizienz und Genauigkeit molekularer Diagnoseverfahren verbessern. Dieses Segment ist besonders wichtig bei der Bereitstellung von Datenverwaltungslösungen und Workflow-Optimierungstools, die für moderne Diagnoselaboratorien unerlässlich sind. Beide Segmente tragen zum Gesamtökosystem der molekularen Diagnostik bei, indem sie genaue Tests, effizientes Workflow-Management und eine verbesserte Patientenversorgung ermöglichen.

Segmentanalyse: Nach Endnutzer

Laboratoriumssegment im nordamerikanischen Markt für molekulare Diagnostik

Das Laboratoriumssegment dominiert weiterhin den nordamerikanischen Markt für molekulare Diagnostik mit einem Marktanteil von etwa 51 % im Jahr 2024. Diese bedeutende Marktposition ist auf die Präsenz zahlreicher akkreditierter Laboratorien zurückzuführen, die verschiedene Diagnosedienstleistungen anbieten, darunter In-vitro-Diagnostik, Begleitdiagnostik und klinische Diagnostik in der gesamten Region. Die Stärke des Segments wird durch die zunehmende Einführung von Automatisierung in Diagnoselaboratorien weiter gestärkt, die die Testeffizienz und -genauigkeit erheblich verbessert hat. Moderne Laboratorien sind mit hochwertigen Geräten und fortschrittlichen molekularen Diagnoseplattformen ausgestattet, die präzise Ergebnisse und umfassende Testmöglichkeiten ermöglichen. Das Wachstum des Segments wird auch durch strategische Partnerschaften zwischen Marktteilnehmern und Diagnoselabors unterstützt, die zu kontinuierlichen technologischen Fortschritten und erweiterten Dienstleistungsangeboten führen. Darüber hinaus halten diese Einrichtungen hohe Standards durch die CLIA-Zertifizierung und die CAP-Akkreditierung aufrecht, was zuverlässige und standardisierte Testverfahren im gesamten Netzwerk der Diagnosezentren gewährleistet.

Krankenhaussegment im nordamerikanischen Markt für molekulare Diagnostik

Das Krankenhaussegment soll im Prognosezeitraum 2024–2029 die höchste Wachstumsrate im nordamerikanischen Markt für molekulare Diagnostik aufweisen, mit einer erwarteten Wachstumsrate von etwa 5 %. Dieses beschleunigte Wachstum wird hauptsächlich durch die zunehmende Integration molekularer Diagnoseeinrichtungen in Krankenhäuser angetrieben, die einen sofortigen Zugang zu Testdienstleistungen und schnellere Durchlaufzeiten für Ergebnisse ermöglicht. Krankenhäuser richten zunehmend dedizierte molekulare Diagnostikabteilungen ein, die mit modernsten Testplattformen und automatisierten Systemen ausgestattet sind. Das Wachstum des Segments wird weiterhin durch die Vorteile der Masseneinkaufsmacht für Reagenzien und Kits unterstützt, die es Krankenhäusern ermöglicht, durch Skaleneffekte erhebliche Kosteneinsparungen zu erzielen. Darüber hinaus schließen Krankenhäuser aktiv strategische Partnerschaften mit Diagnoseunternehmen, um ihre Testmöglichkeiten zu verbessern und ihr Dienstleistungsangebot zu erweitern. Der Trend zur Einrichtung hauseigener molekularer Diagnoseeinrichtungen in Krankenhäusern wird auch durch die wachsende Nachfrage nach schnellen und genauen Diagnoseergebnissen für verbesserte Patientenversorgungsergebnisse vorangetrieben.

Verbleibende Segmente bei der Endnutzersegmentierung des nordamerikanischen Marktes für molekulare Diagnostik

Das Segment der sonstigen Endnutzer umfasst molekulare Diagnosetests in akademischen Forschungslaboratorien, häuslichen Pflegesettings und ambulanten Operationszentren. Diese Einrichtungen spielen eine entscheidende Rolle bei der Weiterentwicklung diagnostischer Fähigkeiten durch Forschungs- und Entwicklungsaktivitäten, insbesondere bei der Entwicklung neuartiger Diagnosetests für die Früherkennung von Krankheiten. Akademische Forschungslaboratorien tragen erheblich zur Validierung und Entwicklung neuer molekularer Diagnosetechniken bei, während häusliche Pflegesettings aufgrund der steigenden Nachfrage nach Point-of-Care-Testlösungen an Bedeutung gewinnen. Das Segment erlebt eine wachsende Bedeutung mit dem Aufkommen der personalisierten Medizin und dem zunehmenden Bedarf an zugänglichen Diagnoselösungen außerhalb traditioneller Gesundheitsversorgungseinrichtungen. Darüber hinaus erweitern ambulante Operationszentren ihre diagnostischen Fähigkeiten, um umfassende Pflegedienste anzubieten, was zum allgemeinen Marktwachstum beiträgt.

Geografische Analyse

Nordamerikanischer Markt für molekulare Diagnostik in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für molekulare Diagnostik mit einem Marktanteil von etwa 87 % des Gesamtmarktes. Das robuste Wachstum des Marktes wird durch die hohe Einführungsrate technologisch fortschrittlicher Produkte, kontinuierliche Produkteinführungen und Innovationen sowie die Präsenz wichtiger Marktteilnehmer angetrieben. Die gut etablierte Gesundheitsinfrastruktur des Landes und günstige Erstattungsrichtlinien haben wesentlich zur Marktexpansion beigetragen. Darüber hinaus hat die zunehmende Prävalenz chronischer Erkrankungen, insbesondere Krebs und Herz-Kreislauf-Erkrankungen, eine erhebliche Nachfrage nach molekularen Diagnosetestlösungen erzeugt. Die Präsenz ausgefeilter Forschungseinrichtungen und klinischer Laboratorien hat die schnelle Implementierung neuer Diagnosetechnologien ermöglicht. Darüber hinaus hat der starke Fokus auf präventive Gesundheitsversorgung und Früherkennung von Krankheiten ein förderliches Umfeld für das Marktwachstum geschaffen. Das regulatorische Rahmenwerk des Landes, obwohl streng, war entscheidend für die Aufrechterhaltung hoher Qualitätsstandards und die Förderung von Innovationen in molekularen Diagnosetechnologien.

Nordamerikanischer Markt für molekulare Diagnostik in Kanada

Kanada stellt einen dynamischen Markt im Sektor der molekularen Diagnostik dar, der voraussichtlich mit einer CAGR von etwa 5 % von 2024 bis 2029 wachsen wird. Der zunehmende Fokus des Gesundheitssystems des Landes auf präventive Versorgung und Früherkennung von Krankheiten war ein bedeutender Wachstumstreiber. Der steigende Anteil der alternden Bevölkerung, gepaart mit der wachsenden Last chronischer Erkrankungen wie Bluthochdruck und Krebs, hat die Nachfrage nach fortschrittlichen molekularen Diagnoselösungen intensiviert. Kanadische Gesundheitseinrichtungen haben innovative Diagnosetechnologien aktiv eingeführt, um die Patientenversorgungsergebnisse zu verbessern. Die robuste Forschungs- und Entwicklungsinfrastruktur des Landes hat die Entwicklung und Validierung neuer molekularer Diagnosetests erleichtert. Darüber hinaus hat die Zusammenarbeit zwischen akademischen Einrichtungen und Diagnoseunternehmen technologische Fortschritte in diesem Bereich beschleunigt. Die unterstützenden Maßnahmen der Regierung und Investitionen in die Gesundheitsinfrastruktur haben die Wachstumstrajektorie des Marktes weiter gestärkt. Darüber hinaus hat das zunehmende Bewusstsein unter Gesundheitsdienstleistern und Patienten über die Vorteile der molekularen Diagnostik zur Marktexpansion beigetragen.

Nordamerikanischer Markt für molekulare Diagnostik in Mexiko

Mexiko hat sich als bedeutender Markt für molekulare Diagnostik entwickelt, angetrieben durch steigende Gesundheitsausgaben und wachsendes Bewusstsein für fortschrittliche Diagnosetechnologien. Das Gesundheitssystem des Landes wird einer erheblichen Modernisierung unterzogen, mit wachsendem Schwerpunkt auf der Integration fortschrittlicher Diagnoselösungen. Die zunehmende Prävalenz von Infektionskrankheiten und genetischen Störungen hat eine erhebliche Nachfrage nach molekularen Diagnosetests geschaffen. Mexikos expandierende Gesundheitsinfrastruktur und der zunehmende Zugang zu fortschrittlichen Medizintechnologien haben das Marktwachstum unterstützt. Das Land hat auch wachsende Investitionen in Forschungs- und Entwicklungsaktivitäten im Zusammenhang mit molekularer Diagnostik erlebt. Darüber hinaus hat die Präsenz sowohl öffentlicher als auch privater Gesundheitseinrichtungen, die molekulare Diagnosetechnologien einführen, zur Marktexpansion beigetragen. Der zunehmende Fokus auf personalisierte Medizin und Präzisionsdiagnostik hat auch die Einführung molekularer Diagnoselösungen vorangetrieben. Darüber hinaus haben Kooperationen zwischen internationalen Diagnoseunternehmen und lokalen Gesundheitsdienstleistern die Verfügbarkeit und Zugänglichkeit fortschrittlicher Diagnosedienstleistungen verbessert.

Nordamerikanischer Markt für molekulare Diagnostik in anderen Ländern

Der Markt für molekulare Diagnostik in anderen nordamerikanischen Regionen weist unterschiedliche Entwicklungs- und Einführungsniveaus auf. Diese Regionen haben zunehmendes Interesse an der Implementierung fortschrittlicher Diagnosetechnologien gezeigt, um die Gesundheitsversorgung zu verbessern. Die Marktdynamik in diesen Bereichen wird durch Faktoren wie die Entwicklung der Gesundheitsinfrastruktur, staatliche Initiativen und zunehmendes Bewusstsein für Technologien der molekularen Diagnostik beeinflusst. Lokale Gesundheitsdienstleister erkennen zunehmend die Bedeutung der molekularen Diagnostik für die Verbesserung der Patientenversorgungsergebnisse. Der wachsende Fokus auf präventive Gesundheitsversorgung und Früherkennung von Krankheiten hat Möglichkeiten für die Marktexpansion geschaffen. Darüber hinaus haben Partnerschaften zwischen internationalen Diagnoseunternehmen und lokalen Gesundheitseinrichtungen bei der Technologieübertragung und Marktentwicklung geholfen. Diese Regionen erleben auch schrittweise Verbesserungen der Gesundheitsinfrastruktur und zunehmende Investitionen in diagnostische Fähigkeiten. Der Trend hin zu personalisierter Medizin und Präzisionsdiagnostik hat das Interesse an Technologien der molekularen Diagnostik weiter angeregt.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen Markt für molekulare Diagnostik

Der nordamerikanische Markt für molekulare Diagnostik weist bedeutende Akteure wie F. Hoffmann-La Roche, Abbott Laboratories, Illumina, Hologic, Qiagen und Danaher Corporation auf, die durch kontinuierliche Innovation und strategische Expansion starke Marktpositionen aufgebaut haben. Diese Unternehmen haben bemerkenswerte operative Agilität demonstriert, die besonders deutlich in ihrer schnellen Reaktion auf die Entwicklung von Diagnoselösungen während der COVID-19-Pandemie wurde. Produktinnovation bleibt ein wichtiger Schwerpunktbereich, wobei Unternehmen erheblich in Forschung und Entwicklung investieren, um fortschrittliche molekulare Diagnosetestplattformen, automatisierte Systeme und erweiterte Testmenüs einzuführen. Strategische Schritte, einschließlich Partnerschaften mit Gesundheitsdienstleistern, Forschungseinrichtungen und Technologieunternehmen, haben die Marktpräsenz gestärkt, während geografische Expansionsbemühungen sich auf das Erschließen von Schwellenmärkten und die Einrichtung regionaler Produktionsstätten konzentriert haben. Die Branche hat bedeutende Fortschritte in Bereichen wie Sequenzierung der nächsten Generation, PCR-basierter Diagnostik und Point-of-Care-Testlösungen erlebt, was das Engagement der Unternehmen für technologische Führerschaft widerspiegelt.

Konsolidierter Markt mit starkem Wachstumspotenzial

Der Markt für molekulare Diagnostik in Nordamerika weist eine relativ konsolidierte Struktur auf, die von großen multinationalen Konzernen mit vielfältigen Gesundheitsportfolios neben spezialisierten Unternehmen für molekulare Diagnostik dominiert wird. Diese etablierten Akteure besitzen erhebliche Vorteile hinsichtlich Forschungskapazitäten, Fertigungsinfrastruktur und Vertriebsnetzwerken, was erhebliche Eintrittsbarrieren für Neueinsteiger schafft. Der Markt hat aktive Fusionen und Übernahmen erlebt, wobei größere Unternehmen innovative Start-ups und kleinere Unternehmen akquirieren, um ihre technologischen Fähigkeiten und Produktportfolios zu erweitern. Unternehmen wie Danaher Corporation und Thermo Fisher Scientific haben insbesondere aggressive Akquisitionsstrategien verfolgt, um ihre Marktpositionen zu stärken und modernste Technologien zu erwerben.

Die Wettbewerbsdynamik ist durch intensive Rivalität unter den etablierten Akteuren gekennzeichnet, die hauptsächlich durch Produktdifferenzierung, technologische Innovation und Servicequalität konkurrieren. Marktführer haben ihre Positionen durch erhebliche Investitionen in Forschung und Entwicklung, starke Portfolios an geistigem Eigentum und umfangreiche Vertriebsnetzwerke gehalten. Die Branche hat eine zunehmende Zusammenarbeit zwischen Diagnoseunternehmen und Pharmaunternehmen erlebt, insbesondere bei der Entwicklung von Begleitdiagnostika, während auch das Aufkommen spezialisierter Akteure zu beobachten ist, die sich auf spezifische Krankheitsbereiche oder Technologieplattformen konzentrieren.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Für etablierte Unternehmen, um ihren Marktanteil zu halten und auszubauen, ist der Fokus auf technologische Innovation und operative Effizienz entscheidend geworden. Erfolgsfaktoren umfassen die Entwicklung integrierter Diagnoseplattformen, die Erweiterung von Testmenüs und die Verbesserung von Automatisierungsfähigkeiten, um der wachsenden Nachfrage nach Hochdurchsatztests gerecht zu werden. Unternehmen müssen auch ihre digitalen Fähigkeiten stärken, einschließlich Datenanalyse und Integration von künstlicher Intelligenz, während sie starke Beziehungen zu Gesundheitsdienstleistern und Regulierungsbehörden aufrechterhalten. Die Fähigkeit, sich an veränderte Gesundheitsbedürfnisse anzupassen, wie etwa die jüngste Pandemiereaktion, bei gleichzeitiger Aufrechterhaltung von Kosteneffizienz und Qualitätsstandards, bleibt entscheidend für die Marktführerschaft.

Neueinsteiger und kleinere Akteure können Boden gewinnen, indem sie sich auf Nischenmärkte konzentrieren, spezialisierte Diagnoselösungen entwickeln und technologische Innovationen nutzen, um ungedeckte medizinische Bedürfnisse zu adressieren. Das regulatorische Umfeld der Branche entwickelt sich weiter, insbesondere hinsichtlich der Testvalidierung und Zulassungsverfahren, wodurch regulatorische Compliance-Expertise für den Erfolg unerlässlich wird. Während das Substitutionsrisiko durch alternative diagnostische Methoden relativ gering bleibt, müssen Unternehmen weiterhin den klinischen Nutzen und die Kosteneffizienz ihrer molekularen Diagnoselösungen demonstrieren. Der Aufbau starker Beziehungen zu Labornetzwerken, Krankenhäusern und Gesundheitsnetzwerken ist entscheidend, da diese Endnutzer den Marktannahme und -erfolg maßgeblich beeinflussen.

Branchenführer im nordamerikanischen Markt für molekulare Diagnostik

Abbott Laboratories

Agilent Technologies

Danaher Corporation (Cepheid Inc)

F. Hoffmann-la Roche Ltd

Hologic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2022: Roche erhielt die Zulassung vor dem Inverkehrbringen durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) für den Cobas HIV-1-Assay zur Verwendung mit dem Cobas 5800-System, einem von der Klasse 2 ausgenommenen Medizinprodukt in den Vereinigten Staaten. Der Assay bietet eine PCR-Testlösung, die Klinikern bei der Diagnose von Infektionskrankheiten hilft.

- Juni 2022: Bruker Corporation führte das DART-EVOQ-Triple-Quadrupol-Massenspektrometer für Hochdurchsatz-quantitative Analysen ein, um seine Massenspektrometrie innerhalb und außerhalb des Labors auf Point-of-Need (PoN)-Angebote auszuweiten.

Berichtsumfang des nordamerikanischen Marktes für molekulare Diagnostik

Gemäß dem Berichtsumfang erkennen molekulare Diagnosetests spezifische Sequenzen in DNA oder RNA (einschließlich Einzelnukleotid-Polymorphismen (SNP), Deletionen, Rearrangierungen, Insertionen und andere), die mit Krankheiten assoziiert sein können oder nicht. Der nordamerikanische Markt für molekulare Diagnostik ist segmentiert nach Technologie (In-situ-Hybridisierung, Chips und Mikroarrays, Massenspektrometrie, Sequenzierung, PCR und sonstige Technologien), Anwendung (Infektionskrankheiten, Onkologie, Pharmakogenomik, Mikrobiologie, Screening auf genetische Erkrankungen, Typisierung humaner Leukozytenantigene und Blutscreening), Produkt (Instrument, Reagenz und sonstige Produkte), Endnutzer (Krankenhäuser, Laboratorien und sonstige Endnutzer) und Geografie (Vereinigte Staaten, Kanada und Mexiko). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| In-situ-Hybridisierung |

| Chips und Mikroarrays |

| Massenspektrometrie (MS) |

| Sequenzierung |

| PCR |

| Sonstige Technologien |

| Infektionskrankheiten |

| Onkologie |

| Pharmakogenomik |

| Mikrobiologie |

| Screening auf genetische Erkrankungen |

| Typisierung humaner Leukozytenantigene |

| Blutscreening |

| Instrument |

| Reagenz |

| Sonstige Produkte |

| Krankenhäuser |

| Laboratorien |

| Sonstige Endnutzer |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Technologie | In-situ-Hybridisierung |

| Chips und Mikroarrays | |

| Massenspektrometrie (MS) | |

| Sequenzierung | |

| PCR | |

| Sonstige Technologien | |

| Nach Anwendung | Infektionskrankheiten |

| Onkologie | |

| Pharmakogenomik | |

| Mikrobiologie | |

| Screening auf genetische Erkrankungen | |

| Typisierung humaner Leukozytenantigene | |

| Blutscreening | |

| Nach Produkt | Instrument |

| Reagenz | |

| Sonstige Produkte | |

| Nach Endnutzer | Krankenhäuser |

| Laboratorien | |

| Sonstige Endnutzer | |

| Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für molekulare Diagnostik?

Die Größe des nordamerikanischen Marktes für molekulare Diagnostik soll im Jahr 2025 einen Wert von 11,52 Milliarden USD erreichen und mit einer CAGR von 6,63 % auf 15,87 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Größe des nordamerikanischen Marktes für molekulare Diagnostik?

Im Jahr 2025 soll die Größe des nordamerikanischen Marktes für molekulare Diagnostik einen Wert von 11,52 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im nordamerikanischen Markt für molekulare Diagnostik?

Abbott Laboratories, Agilent Technologies, Danaher Corporation (Cepheid Inc), F. Hoffmann-la Roche Ltd und Hologic Corporation sind die wichtigsten Unternehmen, die im nordamerikanischen Markt für molekulare Diagnostik tätig sind.

Welche Jahre deckt dieser nordamerikanische Markt für molekulare Diagnostik ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des nordamerikanischen Marktes für molekulare Diagnostik auf 10,76 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des nordamerikanischen Marktes für molekulare Diagnostik für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des nordamerikanischen Marktes für molekulare Diagnostik für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: