Dispatch Console Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2025) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 2.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

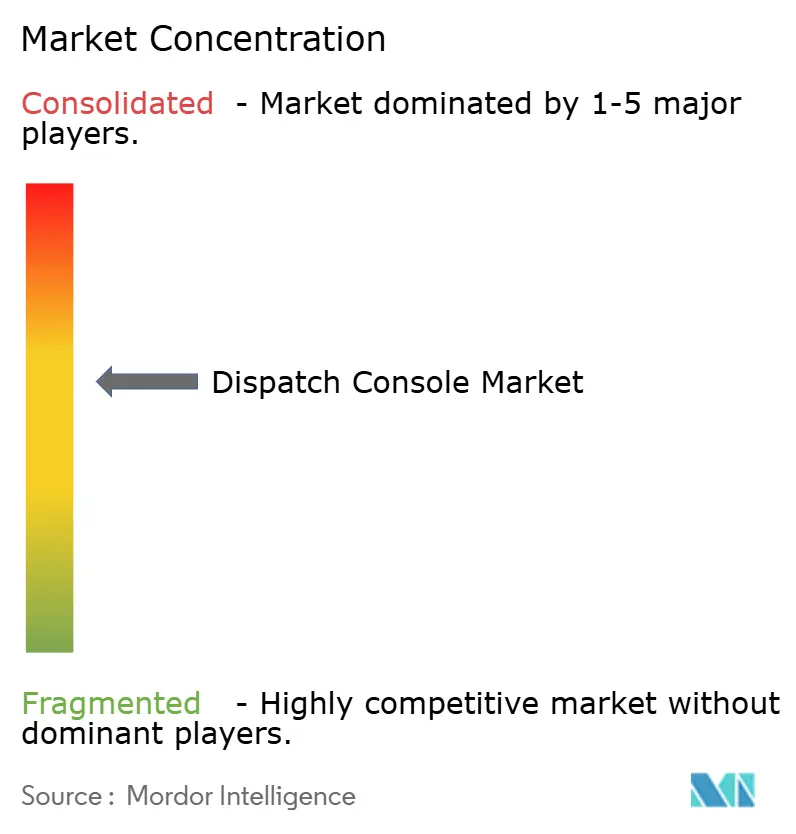

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dispatch Console Marktanalyse von Mordor Intelligence

Die Marktgröße des Dispatch Console Marktes wird voraussichtlich von 2,07 Milliarden USD im Jahr 2025 und 2,16 Milliarden USD im Jahr 2026 auf 2,70 Milliarden USD bis 2031 anwachsen und dabei eine CAGR von 4,55 % über den Zeitraum 2026–2031 verzeichnen. Da veraltete Zeitmultiplexsysteme das Ende ihrer Lebensdauer erreichen, beschleunigen Betreiber im Bereich öffentliche Sicherheit, Versorgungsunternehmen und Transport den Wechsel zu Internet-Protokoll-Plattformen, die Sprache, Daten und Live-Video miteinander verbinden. Behörden in Nordamerika und Europa ersetzen Konsolen, die Mitte der 2000er Jahre installiert wurden, um den Anforderungen der Vorschriften zu Next Generation 911 und dem Europäischen Kodex für elektronische Kommunikation zu entsprechen, während Initiativen für intelligente Städte im asiatisch-pazifischen Raum direkt zu cloudnativen Befehlszentralen übergehen. Anbieter reagieren mit abonnementbasierter Software, Modulen für künstliche Intelligenz, die Vorfälle automatisch priorisieren, und offenen Programmierschnittstellen, die die Integration mit Breitbandnetzwerken vereinfachen. Allerdings begrenzen langwierige Beschaffungszyklen, knappe kommunale Budgets und steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften die kurzfristige Geschwindigkeit von Ersatzbeschaffungen, was zu einem ungleichmäßigen Nachfragemuster führt, das Lieferanten begünstigt, die in der Lage sind, lange Lieferzeiten zu finanzieren und Abwärtskompatibilität zu garantieren.

Wichtigste Erkenntnisse des Berichts

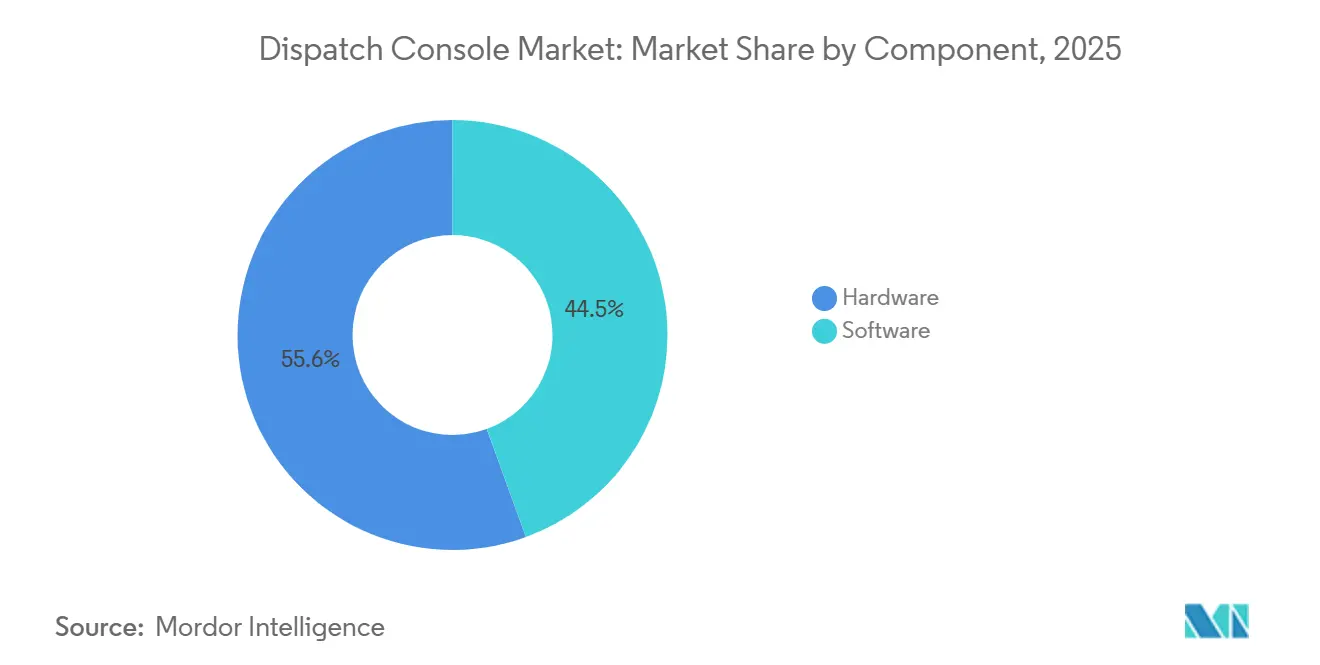

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 55,55 % auf Hardware, während Software bis 2031 voraussichtlich mit einer CAGR von 4,63 % wachsen wird.

- Nach Typ führten IP-basierte Plattformen im Jahr 2025 mit einem Marktanteil von 67,75 % am Dispatch Console Markt, während leitungsvermittelte Systeme bis 2031 voraussichtlich eine schnellere Wachstumsrate von 5,05 % verzeichnen werden.

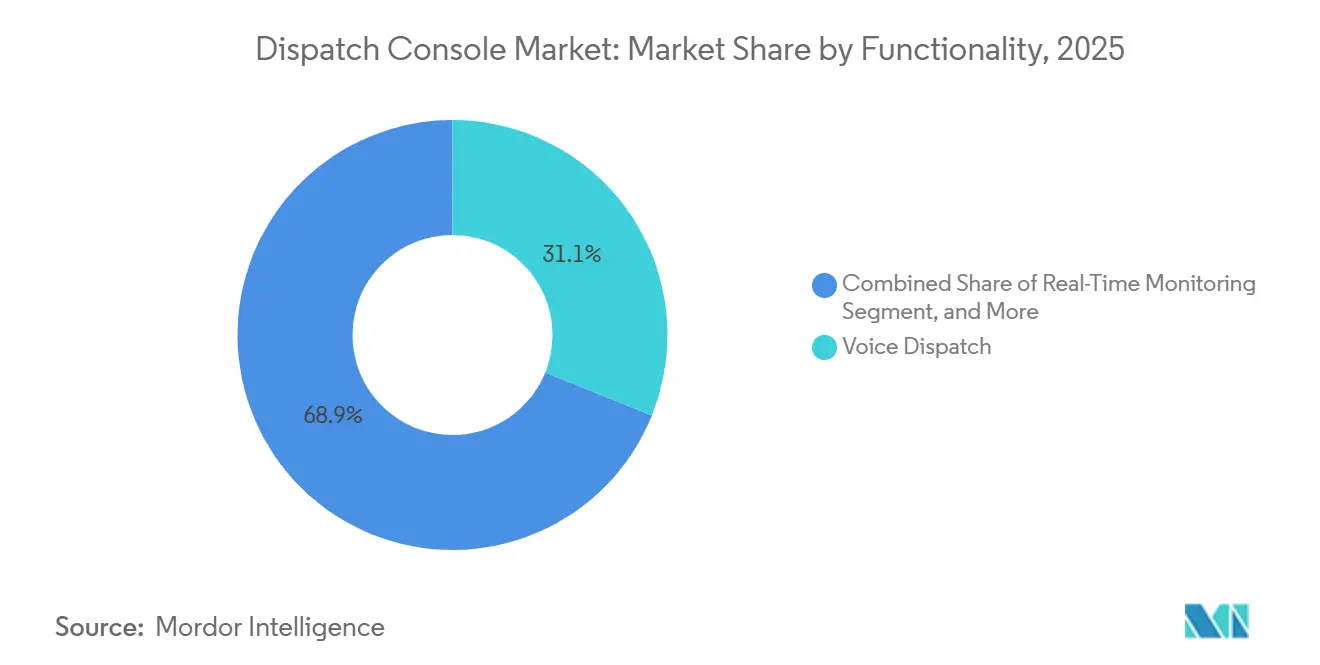

- Nach Funktionalität entfiel im Jahr 2025 ein Anteil von 31,10 % der Dispatch Console Marktgröße auf den Sprachversand, und die Echtzeit-Überwachung schreitet bis 2031 mit einer CAGR von 4,64 % voran.

- Nach Endnutzer hielt Transport und Logistik im Jahr 2025 einen Umsatzanteil von 33,10 %, während Behörden für öffentliche Sicherheit voraussichtlich mit einer CAGR von 5,45 % über den Zeitraum 2026–2031 wachsen werden.

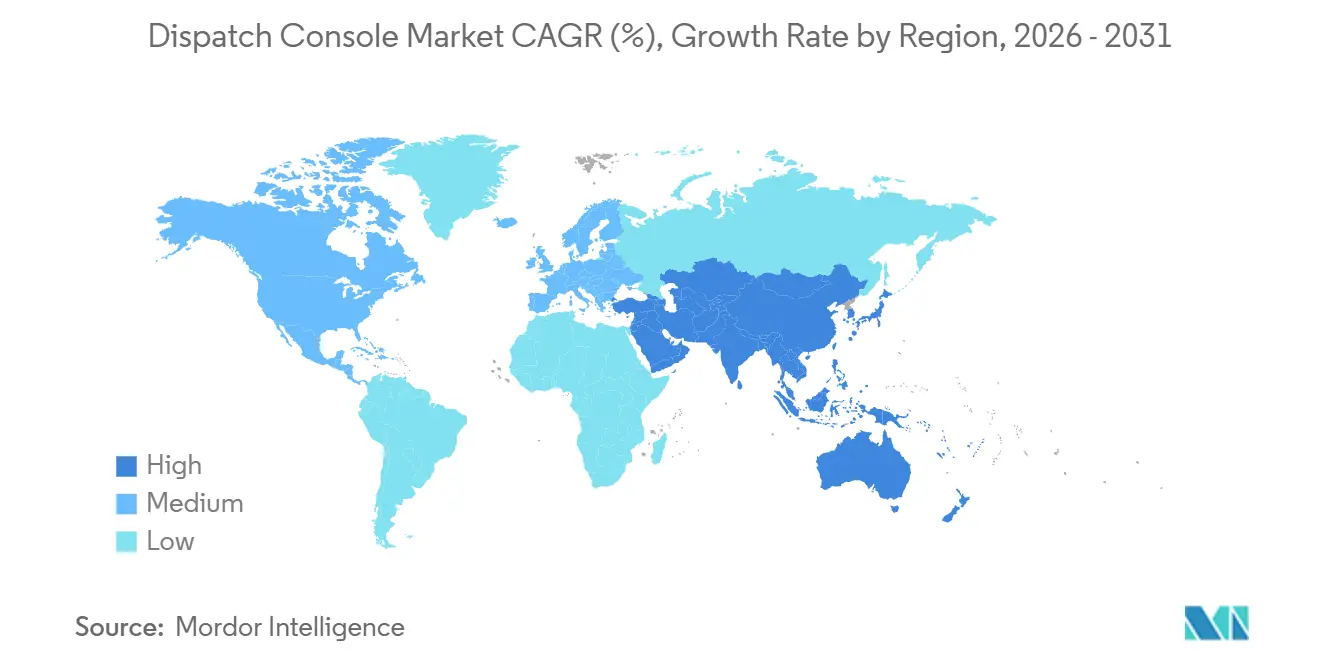

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,67 %, und der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 4,76 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Dispatch Console Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NG9-1-1-Einführungen beschleunigen Konsolenaufrüstungen | +1.2% | Nordamerika, Europa, frühe Anwender im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung cloudnativer Leitstellen- und Versandsysteme in der Logistik | +0.9% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Netzmodernisierung steigert Nachfrage von Versorgungsunternehmen | +0.7% | Nordamerika, Europa, Teile des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Einführung öffentlicher Sicherheits-Breitbandnetzwerke | +0.8% | Nordamerika, Europa, Pilotprojekte im Nahen Osten | Mittelfristig (2–4 Jahre) |

| KI-gestützter Versand optimiert Reaktionsabläufe | +0.6% | Nordamerika, Initiativen für intelligente Städte im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Private 5G-Pilotprojekte in Industriegeländen ermöglichen IP-Versand | +0.4% | Industriezonen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

NG9-1-1-Einführungen beschleunigen Konsolenaufrüstungen

Bundes- und Landesvorschriften verlangen, dass Callcenter Sprache, Text, Bilder und Video akzeptieren, was Behörden für öffentliche Sicherheit dazu veranlasst, Konsolen auszusondern, die keine Multimedia-Sitzungsinitiierungsprotokoll-Feeds verarbeiten können. Kansas, Oklahoma und andere frühe Anwender brachten Notfall-IP-Netzwerke im Jahr 2026 in Betrieb und bestätigten damit, dass zentral finanzierte Programme das bundesweite Ziel für 2026 erfüllen können. Kostenüberschreitungen in Kalifornien, wo die Ausgaben bereits 450 Millionen USD übersteigen, unterstreichen das Budgetrisiko bei fragmentierter Beschaffung. Neben der Hardware-Erneuerung müssen Behörden auch Aufzeichnungssysteme und Schulungslehrpläne modernisieren, was einen gebündelten mehrjährigen Investitionszyklus schafft. Anbieter, die Geräte schnell zertifizieren und schrittweise Umstellungen unterstützen, erlangen einen Erstmover-Vorteil.

Einführung cloudnativer Leitstellen- und Versandsysteme in der Logistik

Flottenoperatoren abonnieren zunehmend cloudbasierte Versandlösungen, die lokale Server überflüssig machen und es Vorgesetzten ermöglichen, den Betrieb von jedem Gerät aus zu verwalten. Ausschreibungen in Georgia und Wisconsin fordern ausdrücklich nahezu null Ausfallzeiten, browserbasierte Oberflächen und Analyse-Dashboards. Monatliche Gebühren wandeln Kapitalausgaben in Betriebsausgaben um, verkürzen interne Genehmigungszyklen und machen Lösungen für kleine und mittelgroße Flotten attraktiv. Das Ausfallrisiko verlagert sich von lokaler Hardware auf die Weitverkehrsverbindung, sodass Anbieter redundante Telekommunikation und strenge Servicegütevereinbarungen bündeln müssen, um sicherheitskritische Anwendungsfälle zu erfüllen.

Netzmodernisierung steigert Nachfrage von Versorgungsunternehmen

Übertragungs- und Verteilungsnetzbetreiber konsolidieren Leitwarten, während sie Dachsolaranlagen, Batteriespeicher und Ladestationen für Elektrofahrzeuge integrieren, die bidirektionale Energieflüsse erzeugen. Projekte wie das 300 Millionen USD teure Systemoperationszentrum der Tennessee Valley Authority und die 179,2 Millionen AUD (119 Millionen USD) teure Transgrid-Aufrüstung in Australien betonen Echtzeit-Situationsbewusstsein und automatisierte Fehlerisolierung. Historisch gesehen blieben Konsolen von Versorgungsunternehmen bis zu zwei Jahrzehnte in Betrieb, aber die Integration erneuerbarer Energien und das Waldbrandrisiko verkürzen die Lebensdauer auf näher an 12–15 Jahre. Anbieter, die Nachrichten aus Fernwirksystemen mit Millisekundenlatenz verarbeiten und prädiktive Algorithmen zur Leitungsgesundheit ausführen können, gewinnen Folgeeinnahmen aus der Analytik.

Einführung öffentlicher Sicherheits-Breitbandnetzwerke

Dedizierte landesweite 700-MHz-Dienste, wie sie durch FirstNet in den Vereinigten Staaten verkörpert werden, ermöglichen es Konsolen, Live-Streams von am Körper getragenen Kameras und biometrische Telemetrie von Einsatzkräften abzurufen. Die Zertifizierung erfordert strenge Interoperabilitäts- und Dienstgütetests, was etablierten Anbietern mit großen Ingenieurteams einen Vorteil verschafft. Hochkapazitäts-Backhaul öffnet Türen für KI-Videoanalyse, erweitert aber auch die Angriffsfläche. Leitstellen budgetieren nun für Verschlüsselungsschlüsselverwaltung, kontinuierliche Penetrationstests und redundante Breitbandverbindungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsame öffentliche Beschaffung und Budgethürden | −0.9% | Global, ausgeprägt in US-amerikanischen Kommunen und Südamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Cybersicherheits-Upgrades | −0.6% | Nordamerika, Europa, compliance-intensive Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Risiken der Anbieterbindung in integrierten Lösungen | −0.4% | Reife Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Knappheit versandbereiter Frequenzbänder unter 1 GHz | −0.3% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame öffentliche Beschaffung und Budgethürden

Behörden für öffentliche Sicherheit durchlaufen mehrstufige Genehmigungsketten, öffentliche Anhörungen und potenzielle Angebotseinsprüche, die Vertragsabschlüsse auf 18–36 Monate ausdehnen können. Die Einnahmen aus Illinois-Zuschlägen decken kaum die Hälfte der Betriebskosten, was Abteilungen dazu zwingt, Konsolenaufrüstungen aufzuschieben, bis staatliche Fördermittel verfügbar werden.[1]Illinois-Verband der Kommunikationsbeamten für öffentliche Sicherheit, „Weißbuch zur Finanzierungslücke”, ilapco.org Ähnliche Verzögerungen in Argentinien, wo die Finanzierung einer 23-Milliarden-ARS (23 Millionen USD) teuren 911-Aufrüstung auf zwei Haushaltszyklen aufgeteilt ist, veranschaulichen, wie makroökonomische Schwankungen selbst genehmigte Projekte zum Entgleisen bringen. Anbieter müssen Überbrückungsgarantien und flexible Zahlungspläne anbieten, um wettbewerbsfähig zu bleiben.

Hohe Kosten für Cybersicherheits-Upgrades

Die Migration zu Internet-Protokoll setzt Callcenter Ransomware, verteilten Denial-of-Service-Angriffen und Insider-Bedrohungen aus, die auf isolierten leitungsvermittelten Netzwerken nie existierten. Bundesrichtlinien empfehlen Segmentierung, Multi-Faktor-Authentifizierung und eine 24×7-Überwachung, aber mittelgroße Zentren berichten von Implementierungskosten zwischen 500.000 und 2 Millionen USD. Versicherungsträger verlangen zunehmend den Nachweis einer Zero-Trust-Architektur, bevor sie Cyberversicherungspolicen zeichnen, was Sicherheit von einer optionalen zu einer obligatorischen Kapitalausgabe macht. Budgets, die für Firewalls und Einbruchserkennung umgeleitet werden, lassen weniger Mittel für neue Dispatch Consoles übrig, was Erneuerungszyklen verlangsamt und die Margen bei Hardware komprimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware verankert lange Abschreibungszyklen, Software treibt wiederkehrende Einnahmen

Hardware trug 2025 55,55 % des Umsatzes bei, da Behörden weiterhin Konsolen, Funk-Gateways und höhenverstellbare Möbel über 7–10 Jahre abschrieben. Ein landesweiter Vertrag in Oklahoma und Genehmigungen auf Kreisebene in Kansas bestätigten, dass zweckgebundene ergonomische Schreibtische nach wie vor einen Aufpreis gegenüber generischen Büromöbeln erzielen. Das Wachstum der Softwareeinnahmen übertrifft Hardware mit jährlich 4,63 %, da Cloud-Abonnements, Kartierungserweiterungen und Analysemodule Einmallizenzen in vorhersehbare monatlich wiederkehrende Einnahmen umwandeln. Wo früher Server Gabelstapler erforderten, starten neue Bereitstellungen virtuelle Maschinen in Minuten, und Updates werden automatisch nach Mitternacht eingespielt. Diese Verlagerung senkt die Gesamtbetriebskosten, bindet Behörden jedoch an Anbieter-Roadmaps, was einen Anbieterwechsel teuer macht. Da KI-Arbeitslasten zunehmen, werden Hardware-Aufrüstungen zusätzliche Grafikprozessoren, höher auflösende Monitore und 10-Gigabit-Netzwerkverbindungen erfordern, was inkrementelle Hardware-Verkäufe auch in einer SaaS-Welt ankurbelt.

Der Bündelungstrend setzt sich fort: Mehr als 60 % der Ausschreibungen von 2026 verlangen, dass ein einziger Integrator Möbel, Funkschnittstelle und Software liefert. Gebündelte Angebote vereinfachen die Verwaltung, üben aber Preisdruck auf kleinere Spezialisten aus, die keine mehrjährigen Garantien finanzieren können. Käufer, die auf Best-of-Breed-Lösungen bestehen, fordern standardbasierte Programmierschnittstellen und objektebenenbasierten Datenexport, damit zukünftige Migrationen möglich bleiben, aber diese Klauseln erscheinen selten in kommunalen Ausschreibungsvorlagen, was die Anbieterbindung perpetuiert.

Nach Typ: IP-Plattformen dominieren, aber Nischen-TDM-Nachfrage bleibt bestehen

IP-basierte Konsolen machten 2025 67,75 % des Umsatzes aus, dennoch verkaufte der Dispatch Console Markt weiterhin Tausende von TDM-Positionen an Bergwerke, Ölplattformen und ländliche Versorgungsunternehmen, wo deterministische Latenz und eigenständige Zuverlässigkeit Funktionen übertrumpfen. IP-Systeme lassen sich nahtlos in Breitbandnetzwerke integrieren, unterstützen Multimedia-Anrufe und ermöglichen virtualisierte Notfallwiederherstellungspositionen – alles überzeugende Vorteile für städtische Behörden. Umgekehrt spiegelt eine Wachstumsrate von 5,05 % für TDM Versorgungsunternehmen in Schwellenmärkten wider, die neue Kupfer- oder Mikrowellenverbindungen verlegen, wo Glasfaser knapp ist. Interoperabilitäts-Gateways, die zwischen Sitzungsinitiierungsprotokoll und leitungsvermittelter Signalisierung übersetzen, bleiben ein florierendes Teilsegment, da Behörden abrupte Migrationen vermeiden. Die Dispatch Console Marktgröße für Gateways wird bis 2031 voraussichtlich 270 Millionen USD erreichen und parallel zu hybriden Architekturen steigen.

Anbieter-Roadmaps deuten darauf hin, dass der Wendepunkt eintreten wird, wenn Netzbetreiber Ende der 2020er Jahre Schmalband-Privatverbindungen abschalten. Sobald Dienstanbieter auf reine IP-Backbones umstellen, wird die Ersatznachfrage sprunghaft ansteigen und ein Jahrzehnt an Aufrüstungen in ein Drei-Jahres-Fenster komprimieren. Anbieter mit im Feld austauschbaren IP-Schnittstellenkarten und nutzungsbasierter Lizenzierung werden gut positioniert sein, um den Anstieg zu nutzen.

Nach Funktionalität: Sprache ist grundlegend, situative Intelligenz gewinnt an Bedeutung

Der Sprachversand blieb mit 31,10 % des Umsatzes im Jahr 2025 die größte Einzelfunktion. Der Dispatch Console Markt schätzt weiterhin sofortiges Drücken-zum-Sprechen, selektives Rufen und Verbindung über unterschiedliche Funksysteme hinweg. Echtzeit-Überwachung, eine Kombination aus automatischer Fahrzeugortung, Geofencing und Sensor-Dashboards, ist der am schnellsten wachsende Bereich mit einer CAGR von 4,64 %. Integratoren betten Live-Verkehrsüberlagerungen, historische Vorfallheatmaps und auf maschinellem Lernen basierende Nachfrageprognosen direkt in Disponenten-Bildschirme ein. Die Einführung von Textversand steigt, da Bundesstaaten die bidirektionale Kurznachrichtenverarbeitung vorschreiben, aber Personalmodelle hinken hinterher: Zentren besetzen Positionen weiterhin auf Basis von Sprachanrufvolumen, nicht paralleler Textsitzungen. Verbesserungen der Geo-Lokalisierungsgenauigkeit durch hybride GPS-, Mobilfunk- und WLAN-Positionierung reduzieren Suchradien auf unter 10 Meter in städtischen Schluchten und verkürzen die Ankunftszeiten von Einheiten erheblich.

Datenanalysemodule, die Anrufdauern, Warteschlangenlängen und Vor-Ort-Intervalle auswerten, helfen Leitern, Überstundenbudgets zu rechtfertigen und Schulungslücken zu identifizieren. Dennoch aktivieren nur 40 % der Käufer erweiterte Dashboards im ersten Jahr und verweisen auf begrenzte Analytikerkapazitäten. Anbieter, die Dashboards vorverpacken und Ausnahmebenachrichtigungen automatisieren, reduzieren den Konfigurationsaufwand und steigern die Akzeptanz.

Nach Endnutzerbranche: Logistik dominiert die Ausgaben, öffentliche Sicherheit beschleunigt die Einführung

Transport- und Logistikbetreiber dominierten 2025 mit einem Anteil von 33,10 %, was Flotten von Lieferwagen, Fernlastkraftwagen und Reisebussen widerspiegelt, die auf Echtzeit-Routenanpassungen angewiesen sind, um Kraftstoff zu sparen und die Lenkzeiten der Fahrer zu optimieren. Die Konsolidierung im Bereich der Drittlogistik bedeutet, dass ein einziger Käufer Hunderte von Depots ausstatten kann, was Verkäufern Skaleneffekte verschafft. Behörden für öffentliche Sicherheit fügen jedoch dank Bundes- und Landesinfrastrukturmitteln, die Kapital für Next Generation 911-Konsolen, Vorfallmanagement und Anrufannahmesoftware freischalten, schneller als jede andere Gruppe Positionen hinzu.

Versorgungsunternehmen, Bergbau- und Energieunternehmen integrieren den Versand mit Fernwirksystemen, um Feldteams zu koordinieren, die nach extremen Wetterereignissen Strom wiederherstellen oder Erzförderungsbänder umleiten, wenn prädiktive Alarme ausgelöst werden. Verteidigungsbehörden erneuern Befehls- und Kontrollräume zur Unterstützung von Operationen in mehreren Domänen und zur Anbindung an klassifizierte Netzwerke, was luftgespaltene Varianten kommerzieller Konsolen erfordert. Rettungsdienste im Gesundheitswesen setzen Disponenten-Krankenhaus-Schnittstellen ein, die Patientenvitalwerte vor der Ankunft des Krankenwagens übermitteln und so die Überlastung der Notaufnahmen reduzieren. Obwohl Bildungs- und Gastgewerbesegmente weniger als 5 % des Umsatzes ausmachen, bündeln Campus-Sicherheitseinheiten zunehmend Budgets mit Einrichtungs- und IT-Abteilungen, um gemeinsame Versand- und Zugangskontrollkonsolen zu beschaffen, was inkrementelle Nachfrage schafft.

Geografische Analyse

Nordamerika repräsentierte 2025 36,67 % des Dispatch Console Marktes. Mehrstaatliche Verträge, wie die 48 Millionen USD teure landesweite Erweiterung des Notfall-IP-Netzwerks in Washington und das 85 Millionen USD teure Kreiszuschlassprogramm in New York, stützen eine sichtbare Pipeline bis 2031. Kanada schrieb die Next Generation 911-Funktionalität bis 2027 landesweit vor und gab 25 Millionen CAD (18 Millionen USD) Finanzierungstranchen frei, die Konsolenbestellungen beschleunigen. Dennoch verlagerte die Streichung bundesstaatlicher Gegenmittel aus dem US-Haushalt 2025 die finanzielle Last auf die Bundesstaaten und verlängerte die Beschaffung für kleinere Gebietskörperschaften. Die FirstNet-Integration erfordert zusätzliche Zertifizierungen und verlängert die Bereitstellungsplanung von sechs auf neun Monate, ermöglicht aber nach Abschluss den direkten Eingang von hochbandbreitigen Video- und Drohnen-Feeds in Konsolen.

Der asiatisch-pazifische Raum bietet die schnellste CAGR von 4,76 %. Indiens Initiative für 100 intelligente Städte führte integrierte Befehls- und Kontrollzentren ein, die mehr als 142.000 Kameras überwachen – ein Beleg für große Bestellungen von IP-Positionen mit fortschrittlicher Videoanalyse. Chinas Megastadtcluster replizieren dies in noch größerem Maßstab, obwohl inländische Beschaffungsrichtlinien lokale Anbieter bevorzugen. Dubais Enterprise-Befehls- und Kontrollzentrum koordiniert 28.000 Fahrzeuge und verarbeitet täglich 4,4 Milliarden Datenpunkte und zeigt damit den Appetit des Nahen Ostens auf hochdurchsatzfähige, KI-gestützte Konsolen.[2]Medienbüro – Regierung von Dubai, „Führung durch das Enterprise-Befehls- und Kontrollzentrum”, mediaoffice.ae Japan und Südkorea konzentrieren sich auf schrittweise Aufrüstungen, um sicherzustellen, dass bestehende Investitionen mit 5G- und Versuchen mit autonomen Fahrzeugen kompatibel sind, ohne vollständige Ersatzbeschaffungen.

Europa modernisiert sich, um den Anforderungen des Kodex für elektronische Kommunikation zu entsprechen. Verträge im Vereinigten Königreich für Guardian Hub und 10-jährige mobile Polizeilösungen zeigen die Bereitschaft, langfristige Betriebsbudgets zu binden. Hexagons 10 Millionen EUR (11,3 Millionen USD) teure Übernahme eines europäischen Anbieters von Aufzeichnungslösungen stärkt Interoperabilitätsangebote, die den EU-Datenspeicherungsvorschriften entsprechen. Die Chance in Südamerika ist real, aber fragmentiert; Provinzkäufer in Argentinien und Brasilien veröffentlichen beträchtliche Ausschreibungen, sehen sich jedoch unvorhersehbaren Devisenschwankungen und eingeschränkten Bundestransfers gegenüber. Megaprojekte im Nahen Osten wie Saudi-Arabiens Qiddiya Smart Command Center schaffen Leuchtturm-Referenzen, auf die Anbieter weltweit verweisen. Afrika bleibt ein Nascent-Markt, aber ausgewählte Metropolen in Südafrika, Nigeria und Ägypten beginnen mit Machbarkeitsstudien, was auf eine potenzielle Welle von Greenfield-IP-Konsolenbereitstellungen gegen Ende des Prognosehorizonts hindeutet.

Wettbewerbslandschaft

Der Dispatch Console Markt ist mäßig konzentriert. Motorola Solutions, Hexagon und CentralSquare nutzen jahrzehntelange Wartungsverträge und proprietäre Datenmodelle, die einen Anbieterwechsel für Behörden erschweren. Motorolas Kauf von HyperYou im April 2026 für agentische KI sowie die 675 Millionen CAD (487 Millionen USD) teure Übernahme der Mobilfunksparte von Bell Canada signalisieren eine Strategie, End-to-End-Sprache, Daten und KI in einer einzigen Rechnung zu bündeln und damit den Spielraum für mittelgroße Wettbewerber einzuengen.[3]Motorola Solutions Investor Relations, „Ankündigung der HyperYou-Übernahme”, motorolasolutions.com Hexagon stärkte sein Portfolio durch die Hinzufügung von Sprachaufzeichnung und Qualitätsmanagement durch eine 10 Millionen EUR (11,3 Millionen USD) teure Übernahme und ermöglicht damit gebündelte Angebote für Polizei- und Feuerwehrdienste in ganz Europa. CentralSquare drängt Kunden in Richtung Software als Dienstleistung, indem es veraltete lokale Produktlinien einstellt und Behörden vor die Wahl stellt zwischen kostspieliger Plattformmigrierung oder dem Wechsel zu einem anderen Anbieter.

Herausforderer wie RapidDeploy, First Arriving und Carbyne nutzen die Elastizität der Cloud, um Proof-of-Concept-Instanzen innerhalb von Tagen aufzusetzen und Verkaufszyklen auf unter sechs Monate zu verkürzen, wenn kooperative Beschaffungsverträge vorhanden sind. Ihr Vertriebsmodell spricht Landkreise an, denen es an Beschaffungspersonal mangelt, aber sie müssen dennoch unter den Richtlinien des Strafjustiz-Informationsdienstes zertifiziert werden und strenge Skalierbarkeitstest bestehen, bevor sie landesweite Aufträge gewinnen. Weißer Raum verbleibt bei mittelgroßen Versorgungsunternehmen und privaten Kontrollräumen, die robuste Sprachverbindung benötigen, sich aber keine Premium-Integrationslösungen leisten können. Anbieter, die modulare Lizenzierung, webbasierte Oberflächen und offene Datenpipelines anbieten, können hier expandieren.

Fusionen und Übernahmen werden sich voraussichtlich fortsetzen, da etablierte Anbieter Nischenanbieter für künstliche Intelligenz oder Cybersicherheit aufkaufen, um Funktionslücken zu schließen. Produkt-Roadmaps deuten auf eine Verlagerung hin zu rollenbasierten Benutzeroberflächen hin, die Komplexität verbergen und es Behörden ermöglichen, neue Disponenten angesichts des Arbeitskräftemangels schneller einzuarbeiten. Gleichzeitig fördern Käuferbedenken hinsichtlich mehrjähriger Einzelanbieter-Bindung einen Sekundärmarkt für Middleware und Interoperabilitäts-Gateways, die zukünftige Migrationen risikoärmer gestalten.

Führende Unternehmen im Dispatch Console Markt

Motorola Solutions, Inc.

Airbus SE

ZERTON

Cisco Systems, Inc.

L3Harris Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Motorola Solutions übernahm HyperYou, um agentische KI einzubetten, die die Anrufpriorisierung automatisiert und den Einheiteneinsatz empfiehlt.

- März 2026: Motorola Solutions erwarb das Mobilfunkgeschäft von Bell Canada für 675 Millionen CAD (487 Millionen USD), um landesweite Infrastruktur mit Konsolensoftware zu bündeln.

- März 2026: Hexagon gewann einen Vertrag von Kitsap 911, Washington, zur Bereitstellung von HxGN OnCall Dispatch mit Live-Kartierung und mobilen Apps.

- März 2026: First Arriving sicherte sich einen Vertrag der National Cooperative Purchasing Alliance, der es US-Behörden ermöglicht, seine Echtzeit-Plattform zu erwerben, ohne individuelle Ausschreibungen zu veröffentlichen.

Globaler Dispatch Console Marktbericht – Umfang

Der Dispatch Console Markt bezieht sich auf das Branchensegment, das sich auf die Bereitstellung von Software- und Hardwarelösungen konzentriert, die für Echtzeit-Kommunikation, Koordination und Ressourcenmanagement in kritischen Betrieben wie öffentlicher Sicherheit, Transport, Versorgungsunternehmen und Notfallreaktion unerlässlich sind. Dispatch Consoles fungieren als zentralisierte Plattformen, die Sprach-, Daten- und Funkkommunikation integrieren und es Disponenten ermöglichen, Aktivitäten effektiv zu überwachen, Ressourcen zuzuweisen und eine nahtlose Konnektivität zwischen Feldpersonal und Befehlszentralen sicherzustellen.

Der Dispatch Console Marktbericht ist segmentiert nach Komponente (Hardware, Software), Typ (IP-basierte Dispatch Console, TDM-basierte Dispatch Console), Funktionalität (Sprachversand, Textversand, Geo-Lokalisierungsdienste, Echtzeit-Überwachung, Datenanalyse und Berichterstattung), Endnutzerbranche (Behörden für öffentliche Sicherheit, Regierung und Verteidigung, Transport und Logistik, Gesundheitswesen, Fertigung, Bergbau, Energie und Versorgungsunternehmen, sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| IP-basierte Dispatch Console |

| TDM-basierte Dispatch Console |

| Sprachversand |

| Textversand |

| Geo-Lokalisierungsdienste |

| Echtzeit-Überwachung |

| Datenanalyse und Berichterstattung |

| Behörden für öffentliche Sicherheit |

| Regierung und Verteidigung |

| Transport und Logistik |

| Gesundheitswesen |

| Fertigung |

| Bergbau, Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Bahrain | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Nach Typ | IP-basierte Dispatch Console | |

| TDM-basierte Dispatch Console | ||

| Nach Funktionalität | Sprachversand | |

| Textversand | ||

| Geo-Lokalisierungsdienste | ||

| Echtzeit-Überwachung | ||

| Datenanalyse und Berichterstattung | ||

| Nach Endnutzerbranche | Behörden für öffentliche Sicherheit | |

| Regierung und Verteidigung | ||

| Transport und Logistik | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Bergbau, Energie und Versorgungsunternehmen | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Kuwait | ||

| Bahrain | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dispatch Console Markt heute?

Der Dispatch Console Markt erreichte 2026 einen Wert von 2,16 Milliarden USD und wird voraussichtlich bis 2031 auf 2,70 Milliarden USD wachsen, was einer CAGR von 4,55 % entspricht.

Welches Segment wächst innerhalb der Dispatch Consoles am schnellsten?

Die Echtzeit-Überwachungsfunktionalität expandiert am schnellsten und schreitet mit einer CAGR von 4,64 % voran, da Behörden Geo-Lokalisierung, Sensordaten und prädiktive Analytik neben der Sprachkommunikation integrieren.

Was treibt Konsolenaufrüstungen für 911-Zentren an?

Next Generation 911 (NG9-1-1)-Vorschriften verlangen, dass Callcenter Text, Bilder und Video unterstützen, was den Ersatz veralteter Konsolen erzwingt, die keine Multimedia-Kommunikation verarbeiten können.

Warum investieren Versorgungsunternehmen in neue Dispatch Consoles?

Netzmodernisierungsinitiativen konsolidieren Leitwarten und integrieren dezentrale Energieressourcen, was die Nachfrage nach Konsolen antreibt, die nahezu in Echtzeit Situationsbewusstsein und fortschrittliche Analytik bieten können.

Wer sind die führenden Anbieter im Bereich Dispatch Consoles?

Motorola Solutions, Hexagon und CentralSquare halten die größten Marktanteile, gestützt durch langfristige Wartungsverträge und proprietäre Integrationsökosysteme.

Welche Region ist der am schnellsten wachsende Markt für Dispatch Consoles?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 4,76 % bis 2031, angetrieben durch großangelegte Bereitstellungen von Befehlszentralen für intelligente Städte in Indien, China und Teilen des Nahen Ostens.

Seite zuletzt aktualisiert am: