Marktgröße und Marktanteil des US-amerikanischen Marktes für Gaming-Konsolen und Zubehör

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

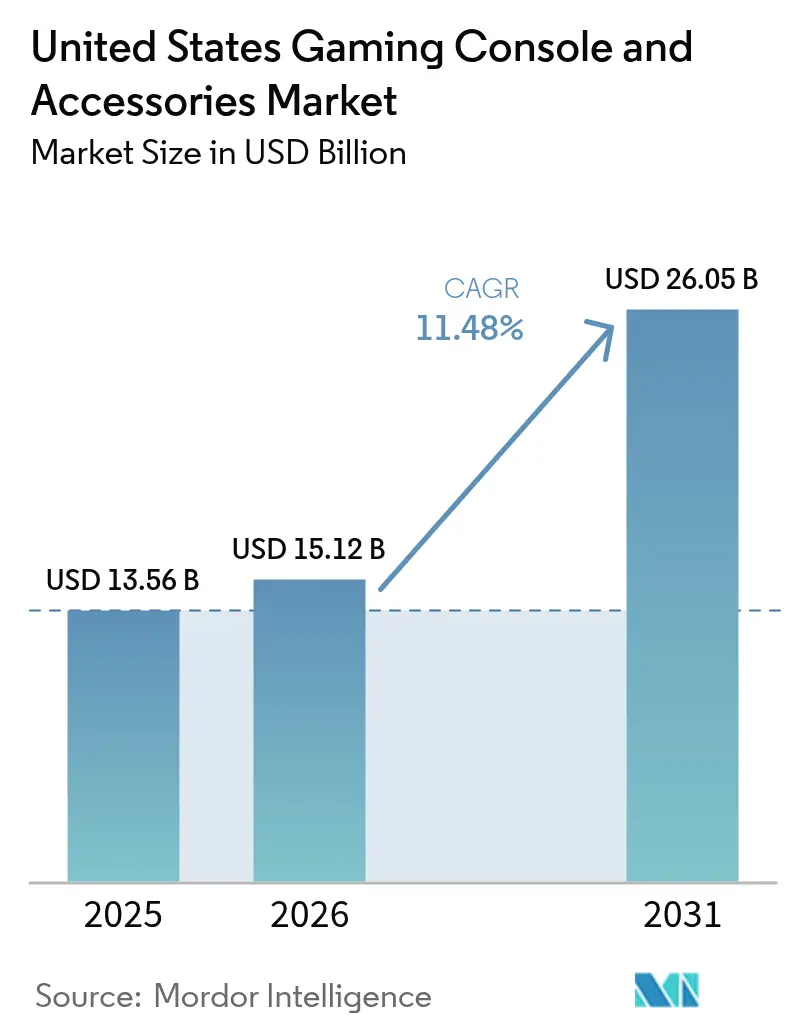

| Marktgröße im Basisjahr (2025) | 13.56 Milliarden US-Dollar |

| Marktgröße (2026) | 15.12 Milliarden US-Dollar |

| Marktgröße (2031) | 26.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.48% CAGR |

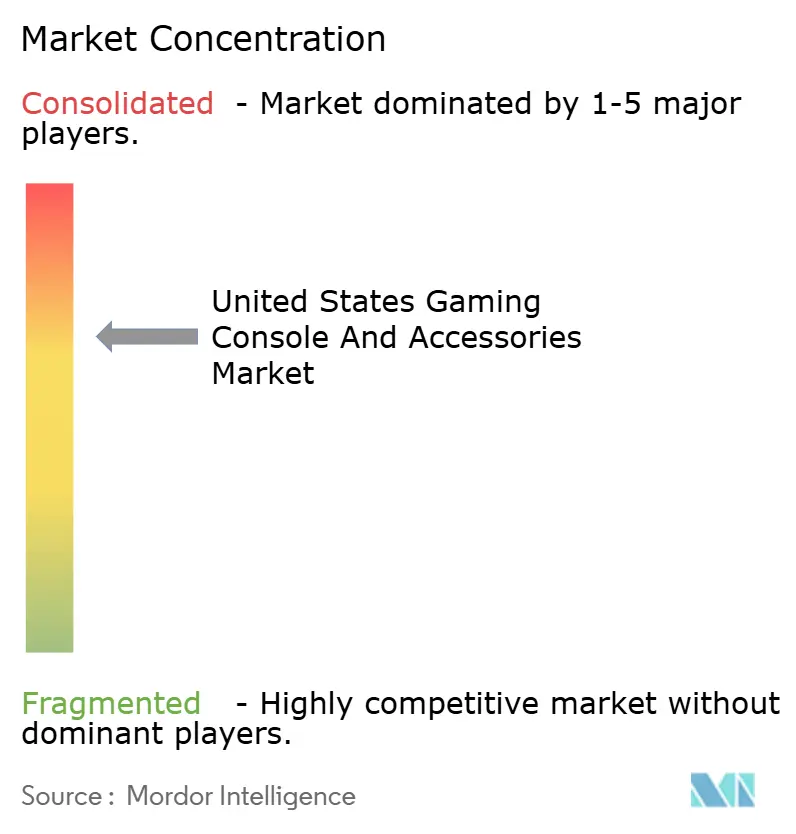

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für US-amerikanische Gaming-Konsolen und Zubehör von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Gaming-Konsolen und Zubehör wird im Jahr 2026 auf 15,12 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 13,56 Milliarden USD, mit Projektionen für 2031, die 26,05 Milliarden USD ausweisen, bei einer CAGR von 11,48 % über den Zeitraum 2026–2031. Das Wachstum wird durch den blockbustergetriebenen Erneuerungszyklus, die Normalisierung des Besitzes von Premium-Displays und den Fokus der Plattformbetreiber auf eine tiefe Ökosystembindung vorangetrieben, die First-Party-Exklusivität belohnt. Inhalte, die technische Grenzen verschieben – wie Grand Theft Auto VI und künftige Unreal Engine 5-Titel – animieren sowohl inaktive als auch bestehende Nutzer dazu, Hardware zu erneuern und höhermargige Peripheriegeräte hinzuzufügen. Parallele Fortschritte bei haptischem Feedback, räumlichem Audio und RGB-Lichtsynchronisation erweitern den adressierbaren Zubehörkorb, während Online-Storefronts einen Großteil der inkrementellen Ausgaben direkt an die Plattformbetreiber lenken. Cloud-Streaming bleibt ein glaubwürdiges Substitutionsrisiko, doch Latenzeinschränkungen außerhalb dichter Ballungsräume halten dedizierte Geräte relevant. Die Normalisierung der Lieferketten bei führenden Halbleiterfertigern mildert die schlimmsten der jüngsten Engpässe, doch die hohe Nachfrage nach Premium-Silizium aus KI-Arbeitslasten bedeutet, dass Konsolenhersteller nach wie vor mit weniger Puffer als gewünscht operieren.

Wichtigste Erkenntnisse des Berichts

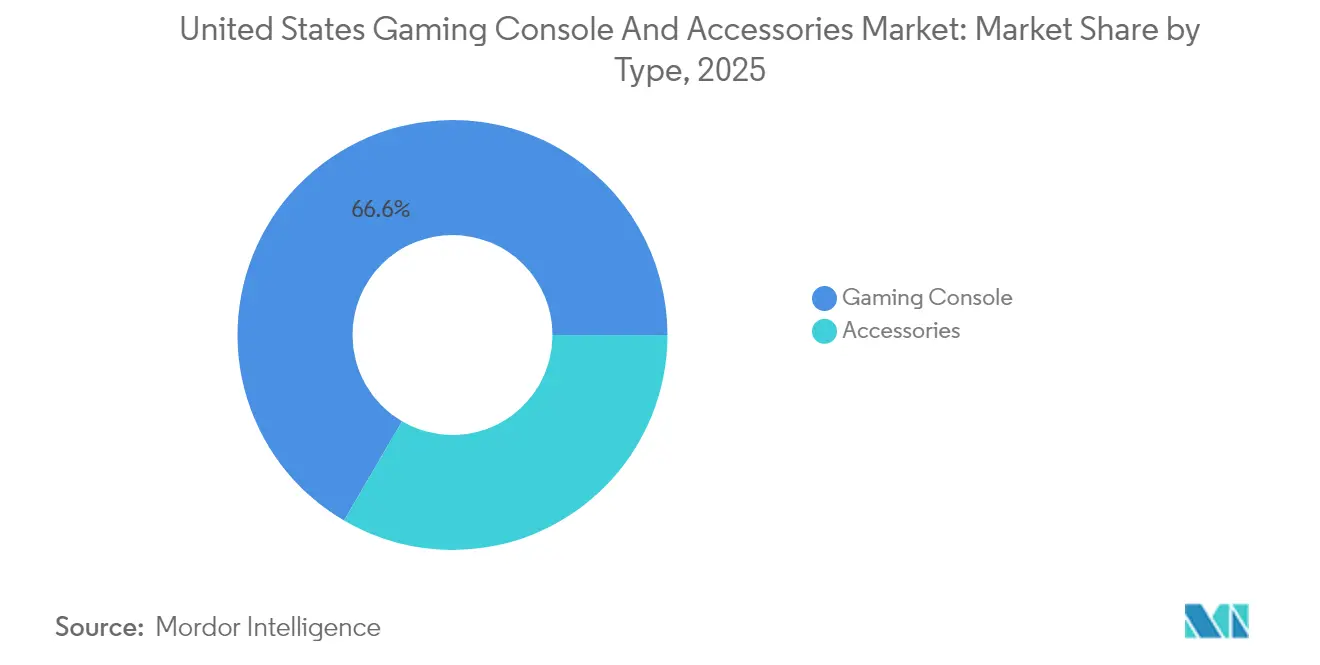

- Nach Typ entfielen 2025 66,58 % des Wertes auf Konsolen, doch Zubehör entwickelt sich bis 2031 mit einer schnelleren CAGR von 12,31 % weiter.

- Nach Konsolenformfaktor führten Heimsysteme 2025 mit einem Anteil von 71,86 %, während hybrid- und VR-fähige Designs bis 2031 voraussichtlich mit 12,55 % wachsen werden.

- Nach Zubehörklasse hielten Gamepads 2025 einen Umsatzanteil von 37,85 %, und VR-Peripheriegeräte sind auf Kurs, mit einer CAGR von 12,07 % zu wachsen.

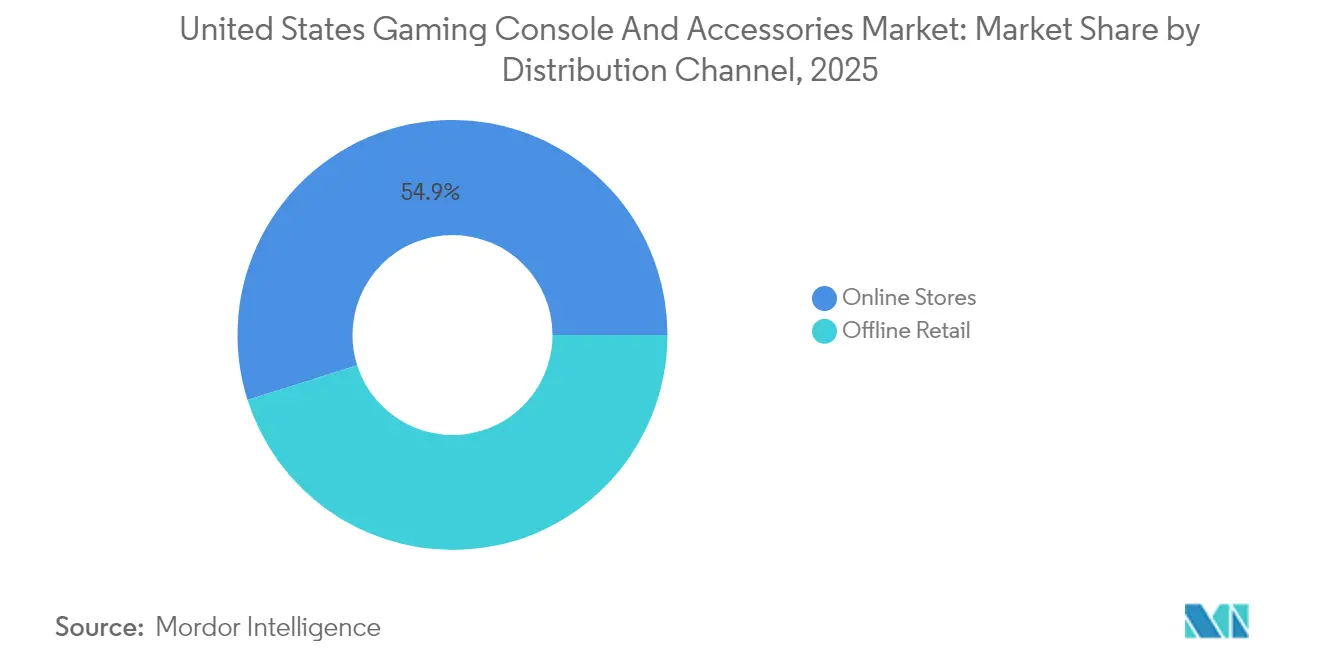

- Nach Vertrieb entfielen 2025 54,88 % des Umsatzes auf Online-Kanäle, die mit einer Rate von 12,29 % wachsen, da Direct-to-Consumer-Modelle an Bedeutung gewinnen.

- Nach Preisklasse entfiel die Preisklasse von 300–499 USD auf 45,76 % der Verkäufe im Jahr 2025, während das Segment über 500 USD mit einer CAGR von 12,22 % wächst, angetrieben durch Mid-Generation-Auffrischungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des US-amerikanischen Marktes für Gaming-Konsolen und Zubehör

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung neuer AAA-Gaming-Inhalte mit hohen grafischen Anforderungen | +2.1% | National, mit Konzentration in städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Integration von 3D- und AR/VR-Gaming | +1.8% | National, mit früher Einführung in Technologiezentren der Westküste und des Nordostens | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von 4K- und 8K-Fernsehgeräten, die Konsolen-Upgrades vorantreibt | +1.5% | National, beschleunigt in einkommensstarken Haushalten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von First-Party-Exklusivtiteln zur Ankurbelung des Hardware-Absatzes | +2.3% | National, mit plattformspezifischen regionalen Clustern | Mittelfristig (2–4 Jahre) |

| Aufstieg von Esports-Hochschulprogrammen zur Steigerung der Zubehörnachfrage | +1.2% | National, konzentriert an Universitäten mit Hochschul-Esports-Programmen | Mittelfristig (2–4 Jahre) |

| Einführung modularer, reparierbarer Konsolendesigns im Einklang mit Reparaturrechtsgesetzen | +0.9% | National, mit früher Einhaltung in Kalifornien und Oregon | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung neuer AAA-Gaming-Inhalte mit hohen grafischen Anforderungen

Blockbuster-Veröffentlichungen treiben die Nachfrage weiterhin voran, indem sie technische Mindestanforderungen setzen, die Einstiegskonsolen kaum erfüllen können. Das bevorstehende Grand Theft Auto VI betont Echtzeit-Raytracing und 60fps-4K-Ausgabe, was Hardware der PlayStation 5 Pro-Klasse begünstigt.[1]Sony Group Corporation, "Konsolidierte Finanzergebnisse für das am 31. März 2024 endende Geschäftsjahr," sony.com Die Einführung von Unreal Engine 5 verankert Nanite-Geometrie und Lumen-Beleuchtung als Basiserwartungen und verkürzt damit effektiv die Ersatzzyklen. Lektionen aus dem Mid-Generation-Upgrade der PlayStation 4 Pro im Jahr 2016 zeigen, dass inhaltsgetriebene Auffrischungen inkrementelle Einnahmen generieren können, ohne die bestehende Basis zu kannibalisieren. Plattform-Roadmaps zielen nun auf 18- bis 24-monatige Optimierungsfenster ab, die mit AAA-Pipelines übereinstimmen, was eine strukturelle Verknüpfung zwischen Engine-Fähigkeit und Hardware-Kadenz signalisiert. Diese Ausrichtung stärkt den US-amerikanischen Markt für Gaming-Konsolen und Zubehör, indem sie Publishern ermöglicht, Premium-Hardware-SKUs durch greifbare visuelle Verbesserungen zu rechtfertigen.

Integration von 3D- und AR/VR-Gaming

Virtuelle Realität wandelt sich von einer Nische zu einem Massenmarkt, da eigenständige Headsets von Meta ihre Skalierbarkeit ohne gebundene Unterstützung beweisen. Sonys PlayStation VR2 überschritt bis Mitte 2024 die Marke von 2 Millionen Einheiten und bestätigte konsolengebundene VR, wenn exklusive Inhalte die Kaufmotivation verankern. Eye-Tracking, foveiertes Rendering und haptische Controller setzen neue Immersionsstandards, die Drittanbieter nun mit adaptiven Triggern und Force-Feedback-Handschuhen zu übertreffen anstreben. Razers Immersive Ecosystem-Einführung im Jahr 2025 unterstreicht multisensorische Ambitionen, die über das Visuelle hinausgehen. Nintendo hat seine F&E-Bemühungen rund um augmentierte Overlays intensiviert, die digitale Schichten auf hybrides Gameplay mischen, und signalisiert damit eine tiefere künftige Konvergenz. Regulatorische Diskussionen bei der Federal Trade Commission bezüglich der Interoperabilität von Zubehör könnten die Einführung offener Standards weiter katalysieren und eine breitere Adressierbarkeit für Zubehörinnovatoren schaffen.

Rasche Einführung von 4K- und 8K-Fernsehgeräten, die Konsolen-Upgrades vorantreibt

Haushalte, die ältere Bildschirme durch 4K- oder sogar 8K-Modelle ersetzen, erkennen schnell, dass ältere Konsolen Premium-Displays nicht vollständig ausnutzen. Die Consumer Technology Association stellte fest, dass 4K-Geräte im Jahr 2024 85 % der US-amerikanischen Fernsehgeräte-Lieferungen ausmachten – ein Meilenstein, der ein installiertes Publikum schafft, das auf native High-Fidelity-Inhalte wartet. Microsoft positioniert Xbox Series X als 4K-120-Hz-Gerät und stimmt die Konsolen-Auffrischungszyklen auf den Austausch von Wohnzimmer-Elektronik ab. Sonys Firmware-Updates injizierten Variable-Refresh-Rate-Unterstützung und 1440p-Ausgabe, um die Monitorkompatibilität zu erweitern. Die PlayStation 5 Pro-Einführung im August 2025 lädt Display-Besitzer ein, Raytracing-Visualisierungen zu nutzen, die Premium-Panels entsprechen. Diese Impulse werten den US-amerikanischen Markt für Gaming-Konsolen und Zubehör auf, da Verbraucher Bildschirm-Upgrades mit neuen Konsolen und Headsets kombinieren.

Ausweitung von First-Party-Exklusivtiteln zur Ankurbelung des Hardware-Absatzes

Exklusives geistiges Eigentum ist zum wirksamsten Hebel für die Hardware-Differenzierung geworden. Sony berichtete, dass First-Party-Software im Geschäftsjahr 2024 18 % des gesamten PlayStation-Umsatzes ausmachte und gleichzeitig die Konsolen-Attach-Rate maßgeblich steigerte. Nintendo exemplifiziert diese Strategie weiterhin, wobei Mario, Zelda und Pokémon 60 % seines regionalen Software-Umsatzes beitragen. Microsofts Übernahme von Activision Blizzard bringt bekannte Franchises unter Xbox Game Studios, doch Multi-Plattform-Verpflichtungen dämpfen die Exklusivitätsdividenden. Die kartellrechtliche Prüfung bleibt ein Beobachtungspunkt, obwohl das aktuelle Fallrecht immer noch die vertikale Integration ohne nachweisbaren Verbraucherschaden begünstigt. Dauerhafte Exklusivtitel stärken den US-amerikanischen Markt für Gaming-Konsolen und Zubehör, indem sie Ökosysteme binden und langfristiges Engagement fördern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten und Systemintegrationsherausforderungen | -1.8% | National, akut bei mittelständischen Unternehmen mit veralteter Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit funktionsreicher Open-Source-Tools | -0.9% | National, konzentriert in Technologie- und Start-up-Sektoren | Mittelfristig (2–4 Jahre) |

| Zunehmende staatliche Verbraucherdatenschutzgesetze | -1.4% | National, angeführt von Kalifornien, Virginia, Colorado, Connecticut, Utah | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in fortgeschrittener Analytik und Datentechnik | -1.6% | National, am stärksten in den Regionen Midwest und Süden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Bedrohung durch Cloud-Gaming-Dienste

Streaming hebt Hardware-Voraussetzungen auf, indem es konsolenähnliche Erlebnisse auf handelsüblichen Geräten liefert. Xbox Cloud Gaming überschritt Anfang 2025 die Marke von 100 Millionen erreichbaren Bildschirmen, darunter Smart-TVs, Streaming-Sticks und Handheld-Geräte.[2]Microsoft Corporation, "GDC 2025: Eine Milliarde Türen mit Xbox öffnen," developer.microsoft.com PlayStation fügte PS5-Streaming-Optionen für Abonnenten hinzu, was eine interne Absicherung gegen die Erosion dedizierter Geräte signalisiert. Nvidias GeForce Now zeigt Zugkraft, indem es Flexibilität durch das Mitbringen einer eigenen Bibliothek bietet. Latenz bleibt die wichtigste Bremse, da Roundtrips unter 50 ms nach wie vor auf dichte städtische Glasfaserknoten beschränkt sind, was den Druck auf Konsolenanbieter in Vorstadt- oder ländlichen Regionen abschwächt. Dennoch bewegt jede inkrementelle Netzwerkverbesserung die Verbraucher auf eine plattformunabhängige Zukunft zu, die den Hardware-Absatz im US-amerikanischen Markt für Gaming-Konsolen und Zubehör verlangsamen könnte.

Steigende Nachfrage nach mobilbasierten Gaming-Plattformen

Smartphones beherrschen das tägliche Engagement und bieten eine wachsende Bibliothek an controller-kompatiblen Titeln, die auf gelegentliche Gaming-Sessions ausgerichtet sind. Jüngere Demografien schätzen Komfort und soziale Unmittelbarkeit hoch, was zu einer reduzierten Zeit für das Spielen auf großen Bildschirmen führt. Publisher setzen zunehmend Cross-Progression-Systeme ein, die es Nutzern ermöglichen, Errungenschaften überall abzurufen, was die wahrgenommene Notwendigkeit einer dedizierten Konsole verringert. Zubehörhersteller reagieren mit mobilen Griffen und aufsteckbaren Controllern, doch die durchschnittlichen Verkaufspreise bleiben unter denen von Konsolenäquivalenten, was die Umsatzauswirkung mindert. Der Trend entzieht dem US-amerikanischen Markt für Gaming-Konsolen und Zubehör Ermessensausgaben für Unterhaltung, die andernfalls in diesen Markt fließen würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zubehör übertrifft Hardware bei wiederkehrenden Erneuerungszyklen

Zubehör erzielte 2025 33,42 % des Wertes und soll bis 2031 mit 12,31 % wachsen und damit Konsolenhardware übertreffen. Gamepads, Headsets und VR-Add-ons werden schneller obsolet als das Basisgerät, da Verschleiß, Wettbewerbsstandards und Schenkungszyklen die Kaufabsicht erneuern. Sony berichtete im Geschäftsjahr 2024 von einer durchschnittlichen Attach-Rate von 2,3 Peripheriegeräten pro PlayStation 5, gegenüber 1,9 im Vorjahr. Logitech und Razer verzeichneten beide zweistellige Segmentgewinne trotz flachem Gesamtumsatz und bestätigten damit die Impulskauf-Dynamik. Der US-amerikanische Markt für Gaming-Konsolen und Zubehör verzeichnet eine enthusiastische Nachfrage, wenn Marken-Farbvarianten oder Esports-Kooperationen erscheinen, was den Zubehör-Erneuerungskreislauf hochhält.

Die Premiumisierung stärkt auch den Zubehörumsatz, da Enthusiasten für Niedriglatenz-Verbindungen, Magnet-Trigger-Module und räumliches Audio zahlen. Individuelle Design-Labs auf offiziellen Xbox-Storefronts monetarisieren die Bereitschaft zur Personalisierung. Drittanbieter nutzen Lücken, indem sie modulare Paddel, Hot-Swap-Sticks oder adaptive Kits für Spieler mit Behinderungen anbieten. Dieses mehrschichtige Produktregime bietet nachhaltiges Wachstum, selbst wenn die Konsolenverkaufszahlen stagnieren, und macht Zubehör zum strukturellen Wachstumstreiber im US-amerikanischen Markt für Gaming-Konsolen und Zubehör.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konsolentyp: Hybridarchitekturen verwischen Formfaktorgrenzen

Heimsysteme hielten 2025 noch einen Anteil von 71,86 %, dank der Dominanz von PlayStation 5 und Xbox Series X. Hybrid- und VR-fähige Modelle klettern jedoch jährlich mit einer Rate von 12,55 %. Nintendo Switch war Pionier des Dock-Portabel-Schemas und überschritt bis zum Geschäftsjahr 2024 weltweit 143 Millionen Einheiten, wobei die Vereinigten Staaten das größte Einzelterritorium sind. Switch 2 debütierte im Juni 2025 und bewegte weltweit 3,5 Millionen Einheiten in vier Tagen, was den Appetit auf Tragbarkeit ohne Leistungseinbußen unterstreicht. Sonys gemunkelte Handheld-Konsole zielt darauf ab, das PlayStation-Ökosystem in ähnlicher Weise zu erweitern.

Das Handheld-Wachstum hängt auch von Remote-Play-Streams ab, die Smartphones in Thin Clients verwandeln. VR-fähige Konsolen erfahren einen Aufschwung durch verbesserte PlayStation VR2-Attach-Raten, wobei die Software pro Headset auf 3,2 Titel steigt. Diese Verschiebungen diversifizieren den US-amerikanischen Markt für Gaming-Konsolen und Zubehör, indem sie leistungsfähige Hardware sowohl in Wohnzimmern als auch in Reisetaschen platzieren und gleichzeitig den Trichter für ergänzendes Zubehör erweitern.

Nach Zubehörtyp: VR-Peripheriegeräte steigen rasant, da Inhaltsbibliotheken reifen

Gamepads hielten 2025 einen Umsatzanteil von 37,85 % und bleiben unverzichtbar; VR-Zubehör ist jedoch mit einer CAGR von 12,07 % das am schnellsten wachsende Segment. Sonys DualSense-adaptive Trigger lösten ein branchenweites haptisches Wettrennen aus und beflügelten SCUFs und Razers Premium-Varianten, die über 200 USD kosten. Headsets verlagern sich weiterhin von kabelgebunden auf kabellos und integrieren aktive Geräuschunterdrückung, was die durchschnittlichen Verkaufspreise steigert. Lenkräder und Flugsteuerknüppel haben Stärken in Nischen, die mit Simulationstiteln und Esports-Rennübertragungen verbunden sind, und beweisen, dass die Nische lukrativ sein kann.

VR-Peripheriegeräte erstrecken sich über Controller hinaus auf haptische Westen und Bodenplatten. Razers Sensa HD-Ökosystem debütierte im Januar 2025 mit Allianzen mit 50 Lichtmarken und verwandelt Spielerumgebungen in interaktive Oberflächen. Mit wachsender Inhaltsbreite wird der US-amerikanische Markt für Gaming-Konsolen und Zubehör einen steigenden Anteil für diese hochmargigen experientiellen Produkte verzeichnen.

Nach Vertriebskanal: Direct-to-Consumer-Modelle gestalten die Einzelhandelsökonomie um

Online-Storefronts erfassten 2025 54,88 % des Umsatzes, ein Trend, der bis 2031 mit einer Rate von 12,29 % anhalten soll. Sonys PlayStation Direct und Microsofts Webshops schalten Zwischenhändler aus, gewinnen die volle Bruttomarge zurück und sammeln First-Party-Kundendaten. Amazons beschleunigter Versand stärkt seine Rolle bei der Bereitstellung breiten Kaufkomforts, während Spezialeinzelhändler wie GameStop auf Eintauschguthaben und Sammlerstücke setzen, um relevant zu bleiben. Walmart und Target erleichtern weiterhin Impulskäufe, doch ihr Anteil erodiert.

Der stationäre Handel behält einen experientiellen Vorteil für High-Touch-Kategorien, einschließlich VR-Demos und Rennsimulatoren. Partnerschaften mit Campus-Esports-Programmen treiben Vor-Ort-Aktivierungen voran. Omnichannel-Taktiken wie Nintendos GameTruck-Roadshows verstärken die Sichtbarkeit neuer Hardware und lenken danach Online-Bestellungen. Diese gemischten Modelle helfen dem US-amerikanischen Markt für Gaming-Konsolen und Zubehör, seine Widerstandsfähigkeit zu erhalten, selbst wenn sich die Einkaufsgewohnheiten weiterhin digitalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Premium-Segment gewinnt den Geldbeutel der Enthusiasten

Die Preisklasse von 300–499 USD generierte 2025 45,76 % des Umsatzes und bleibt der Massenmarkt-Sweet-Spot, der Basis-PlayStation 5, Xbox Series X und mittelständische Bundles umfasst. Doch die Klasse über 500 USD steigt mit einer CAGR von 12,22 %, da PlayStation 5 Pro, Switch 2 Premium-Bundles und Rennräder für 1.499 USD die Ausgabeobergrenzen anheben. Enthusiasten akzeptieren höhere Einstiegshürden für greifbare Leistungssteigerungen oder Baustolz.

Geräte unter 300 USD, einschließlich Switch Lite und Budget-Headsets, wachsen langsamer inmitten von Sättigung. Lizenzierte Drittanbieter-Marken zielen mit aggressiver Preisgestaltung auf dieses Wertesegment ab, aber opfern die Marge, um Volumen zu erreichen. Die klare Bifurkation unterstreicht, dass der US-amerikanische Markt für Gaming-Konsolen und Zubehör nun in Schnäppchensuchende, die Erneuerungen verzögern, und Power-User, die nach maximaler Wiedergabetreue streben, segmentiert ist.

Geografische Analyse

Die Vereinigten Staaten machten 2025 den größten Einzelländeranteil an den globalen Konsolenausgaben aus, gestützt durch 183 Millionen aktive Spieler und weit verbreitetes Breitband. Westküsten-Zentren wie Los Angeles und San Francisco nehmen VR-Geräte am frühesten an, begünstigt durch die Nähe zu Studio-Clustern und Glasfaserinvestitionen. Verbraucher im Midwest und im Süden tendieren zu Sportsimulationen, die den Lenkrad-Absatz steigern. Daten der Entertainment Software Association bestätigen eine nahezu gleichmäßige Geschlechteraufteilung unter Spielern; jedoch weisen Zubehörverkäufe eine männliche Schlagseite auf, was auf ein Design- und Marketingdefizit hinweist, das Umsatzpotenzial ungenutzt lässt.

Staatsregulierungen prägen nun Entwicklungs-Roadmaps. Kaliforniens Reparaturrechtssprache, obwohl Gaming-Konsolen vorübergehend ausnehmend, inspirierte Oregon SB 1596, das diese explizit einschließt und nationale Konformität erzwingt. Die Grundsatzerklärung der Federal Trade Commission unterstützt diese Maßnahmen und kündigt eine eventuelle bundesweite Harmonisierung an. Die Verlängerung der DMCA-Ausnahmen durch das U.S. Copyright Office für Erhaltungszwecke stützt Sekundärmärkte und erleichtert Lebenszyklus-Übergaben.

Der 5G-Rollout hebt Bandbreitengrenzen in städtischen Korridoren auf – eine Voraussetzung für bedeutende Cloud-Substitution. T-Mobile erreichte Ende 2024 330 Millionen Bevölkerungspunkte (POPs), während Verizon 230 Millionen abdeckte, was die Latenzlücke verkleinert. Gleichzeitig diversifizieren die Mittel aus dem CHIPS and Science Act die Standorte von Halbleiterfertigern. Intel- und TSMC-Werke, die ab 2026 in Arizona und Ohio eröffnen, werden lokale Wafer-Kapazitäten hinzufügen, die nach der Inbetriebnahme das geopolitische Risiko dämpfen sollten. Nintendos Prognoseanhebung im November 2025 von 15 Millionen auf 19 Millionen Switch 2-Einheiten für das Geschäftsjahr 2026 zeigt, dass innovative Formfaktoren selbst eine reife Basis re-energetisieren. Diese Vektoren halten den US-amerikanischen Markt für Gaming-Konsolen und Zubehör trotz Substitutionsbedrohungen auf seinem zweistelligen Wachstumspfad.

Wettbewerbslandschaft

Sony, Microsoft und Nintendo bilden auf Plattformebene ein enges Oligopol, während Peripheriegerätehersteller darunter eine fragmentierte Arena schaffen. Microsoft verzeichnete im Geschäftsjahr 2024 einen Gaming-Umsatz von 21,5 Milliarden USD, angetrieben durch eine globale Game Pass-Mitgliedschaft von 35 Millionen und Wachstum bei Xbox-Diensten. Sony steigerte die Betriebsmargen durch digitale Attach-Rate und Zubehörausbau, hervorgehoben durch die Midnight Black- und Chroma-Linien im September 2025. Nintendo festigt seine Verteidigungsfähigkeit mit Abwärtskompatibilität und einem First-Party-Software-Anteil von über 60 %.

Zubehörspezialisten verfeinern Latenz und erkunden Modularität. Razers Immersions-Stack synchronisiert Audio, Haptik und RGB über Partnergeräte. Logitechs McLaren-Co-Branded-Lenkrad unterstreicht die Premiumisierung. Corsair projiziert Stream-Deck-Module in OEM-Kanäle und verfolgt Creator-Workflows als angrenzenden Bereich. Regulatorischer Druck für Interoperabilität könnte plattformübergreifenden Designs einen Vorteil verschaffen – ein Bereich, in dem Drittanbieter-Marken führend sind.

Adaptive Controller und inklusives Zubehör dienen den geschätzten 46 Millionen Amerikanern mit Behinderungen – ein Segment, das Microsoft proaktiv anspricht. Im Jahr 2024 eingereichte Patente offenbaren konfigurierbare Gehäusesysteme, die möglicherweise zum Mainstream werden. Der Wettbewerb balanciert somit zwischen vertikaler Ökosystemkontrolle und offener Zubehörinnovation und hält die Lebendigkeit im US-amerikanischen Markt für Gaming-Konsolen und Zubehör aufrecht.

Marktführer der US-amerikanischen Gaming-Konsolen- und Zubehörbranche

Sony Interactive Entertainment LLC

Microsoft Corporation

Nintendo of America Inc.

Logitech International SA

Turtle Beach Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Nintendo hob seine Switch 2-Einheitenprognose für das Geschäftsjahr 2026 auf 19 Millionen an und verwies auf eine stärker als erwartete Nachfrage, wobei es darauf hinwies, dass in einigen Regionen weiterhin Lieferengpässe bestehen.

- September 2025: Sony erweiterte seinen PlayStation 5-Zubehörkatalog um Midnight Black- und Chroma-Kollektionen sowie lizenzierte Speicherlaufwerke mit bis zu 8 TB.

- August 2025: Sony hat die PlayStation 5 Pro eingeführt, die auf High-Fidelity-Gamer abzielt und den Lebenszyklus der Konsole verlängert.

- Juni 2025: Nintendo Switch 2 debütierte zu einem Preis von 449,99 USD, bewegte 3,5 Millionen Einheiten in vier Tagen und führte magnetische Joy-Con 2-Controller mit GameChat-Funktionalität ein.

Umfang des US-amerikanischen Marktes für Gaming-Konsolen und Zubehör

Der US-amerikanische Markt für Gaming-Konsolen und Zubehör umfasst den Umsatzwert von Gaming-Konsolen und zugehörigem Zubehör in verschiedenen Produktkategorien und Preisklassen. Er beinhaltet Marktdynamiken nach Konsolentyp, Zubehörtyp und Vertriebskanal und spiegelt Verbraucherausgabenmuster und technologische Entwicklungen wider.

Der Bericht über den US-amerikanischen Markt für Gaming-Konsolen und Zubehör wird nach Typ (Gaming-Konsole und Zubehör), Konsolentyp (Heimkonsole, Handheld-Konsole und Hybrid-Konsole), Zubehörtyp (Controller-Gamepads, Headsets und mehr), Vertriebskanal (Online-Shops und stationärer Einzelhandel) sowie Preisklasse (unter 300 USD, 300–499 USD, über 500 USD) segmentiert. Die Marktprognosen werden als Wert (USD) angegeben.

| Gaming-Konsole |

| Zubehör |

| Heimkonsole |

| Handheld-Konsole |

| Hybrid-Konsole |

| Controller-Gamepads |

| Headsets |

| Lenkräder und Flugsteuerknüppel |

| VR-Zubehör |

| Sonstige |

| Online-Shops |

| Stationärer Einzelhandel |

| Unter 300 USD |

| 300–499 USD |

| Über 500 USD |

| Nach Typ | Gaming-Konsole |

| Zubehör | |

| Nach Konsolentyp | Heimkonsole |

| Handheld-Konsole | |

| Hybrid-Konsole | |

| Nach Zubehörtyp | Controller-Gamepads |

| Headsets | |

| Lenkräder und Flugsteuerknüppel | |

| VR-Zubehör | |

| Sonstige | |

| Nach Vertriebskanal | Online-Shops |

| Stationärer Einzelhandel | |

| Nach Preisklasse | Unter 300 USD |

| 300–499 USD | |

| Über 500 USD |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der US-amerikanische Markt für Gaming-Konsolen und Zubehör im Jahr 2031?

Es wird erwartet, dass er bis 2031 bei einer CAGR-Entwicklung von 11,48 % 26,05 Milliarden USD erreicht.

Welche Zubehörkategorie wächst am schnellsten?

VR-Peripheriegeräte sollen bis 2031 mit einer CAGR von 12,07 % wachsen, da die Inhaltsbibliotheken reifen.

Wie groß ist das Preissegment über 500 USD?

Das Segment wächst mit einer CAGR von 12,22 % und wird durch Produkte wie PlayStation 5 Pro und hochwertige Rennräder angetrieben.

Warum gewinnen Hybrid-Konsolen an Zugkraft?

Geräte wie Nintendo Switch 2 ermöglichen einen nahtlosen Übergang zwischen Handheld- und Dock-Modus, was Nutzer anspricht, die Flexibilität ohne Leistungseinbußen suchen.

Wie wirkt sich Cloud-Gaming auf die Konsolennachfrage aus?

Cloud-Dienste verringern die Abhängigkeit von dedizierter Hardware in glasfaserreichen Ballungsräumen und reduzieren das CAGR-Potenzial mittelfristig um schätzungsweise 1,4 Prozentpunkte.

Seite zuletzt aktualisiert am: