Klemmblock-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.12 Milliarden US-Dollar |

| Marktgröße (2031) | 8.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Klemmblock-Marktanalyse von Mordor Intelligence

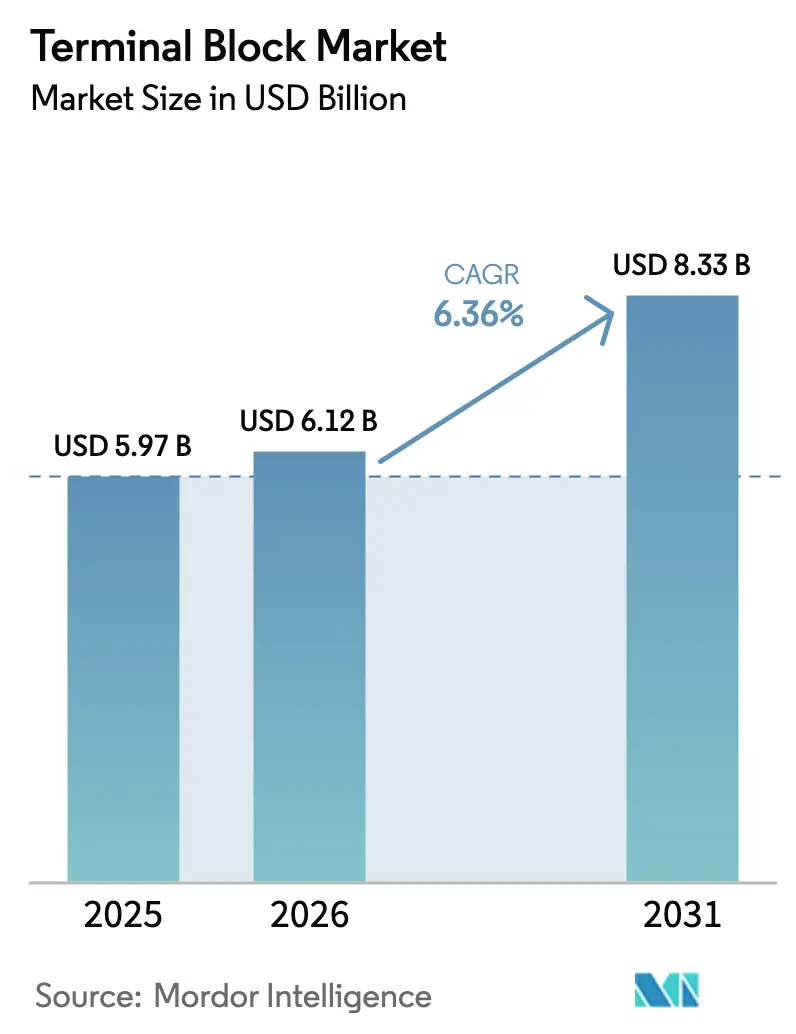

Die Marktgröße für Klemmblöcke wurde im Jahr 2025 auf 5,97 Milliarden USD geschätzt und soll von 6,12 Milliarden USD im Jahr 2026 auf 8,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,36 % während des Prognosezeitraums (2026–2031). Über das stetige Umsatzwachstum hinaus schwenken Anbieter auf intelligente, modulare und cybersichere Verbindungshardware um, da Fabriken digitalisiert werden, Installationen erneuerbarer Energien zunehmen und Ladenetze für Elektrofahrzeuge (EV) skalieren. Barriere- und Panelklemmen bilden nach wie vor das Fundament für die Nachrüstung von Brownfield-Steuerschränken, doch sicherungsintegrierte und Trennvarianten gewinnen an Bedeutung, wo steigende Leistungsdichte und strengere regulatorische Aufsicht einen integrierten Leitungsschutz erfordern. DIN-Schienenlösungen dominieren in platzbeschränkten Gehäusen, während leiterplattenbestückte Klemmen von der Miniaturisierung der Elektronik profitieren. Der asiatisch-pazifische Raum ist das Nachfragezentrum, da China, Indien und Japan stark in Automatisierung, saubere Energie und Robotik investieren, aber auch der Ausbau von EV-Ladestationen in Nordamerika und der Aufbau von Offshore-Windkraft in Europa stützen die inkrementellen Volumina. Die Wettbewerbsintensität bleibt hoch, da kein Anbieter mehr als 12 % des Umsatzes kontrolliert, was zur Produktdifferenzierung durch Druckanschlusstechnik, RFID-Kennzeichnung und Sensoren für vorausschauende Wartung anregt.

Wichtigste Erkenntnisse des Berichts

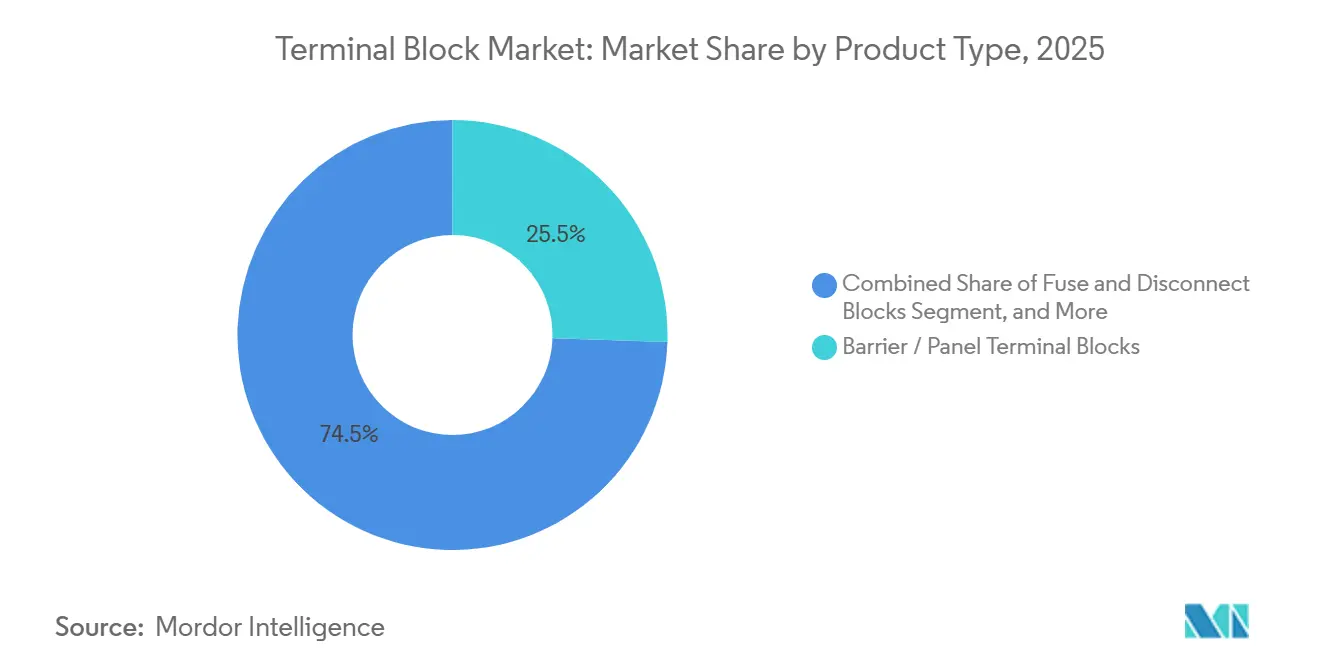

- Nach Produkttyp führten Barriere- und Panelklemmen mit einem Anteil von 25,52 % am Klemmblock-Markt im Jahr 2025, während Sicherungs- und Trennklemmen bis 2031 voraussichtlich mit einer CAGR von 6,57 % wachsen werden.

- Nach Montagemethode erfassten DIN-Schienenlösungen im Jahr 2025 einen Anteil von 58,84 % der Klemmblock-Marktgröße, während leiterplattenbestückte Klemmen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen werden.

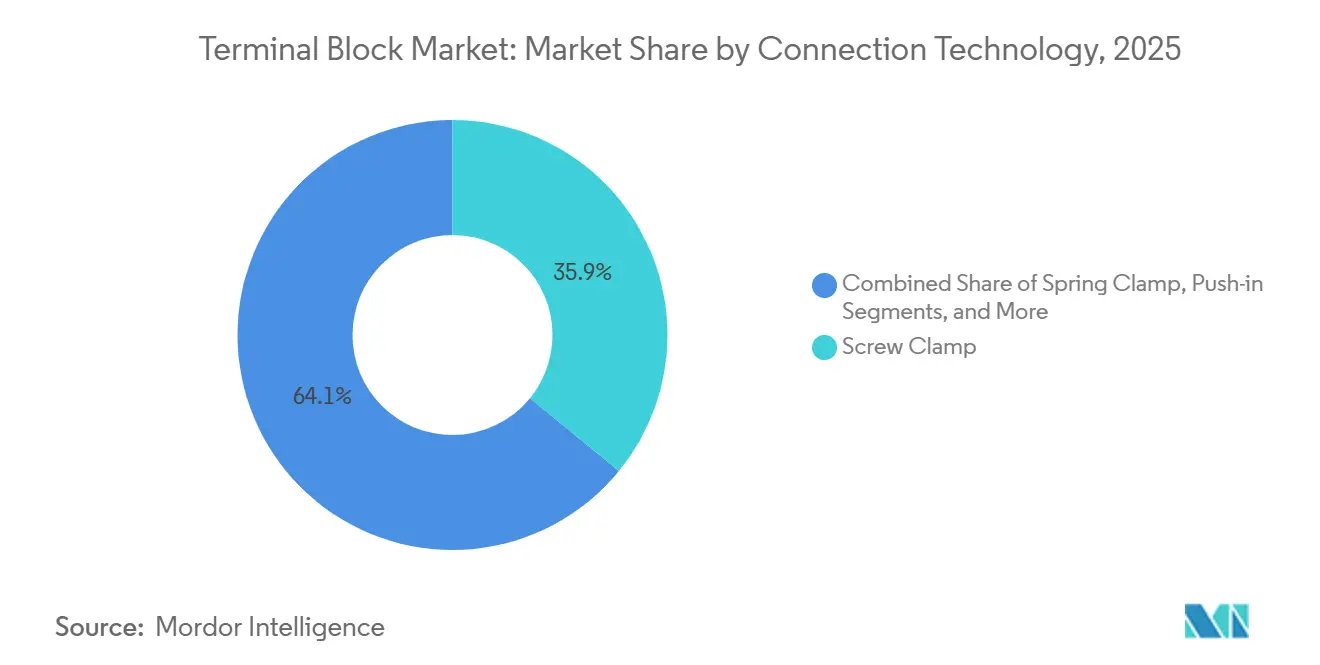

- Nach Verbindungstechnologie behielten Schraubklemmdesigns im Jahr 2025 einen Klemmblock-Marktanteil von 35,91 %, und Druckanschluss- oder steckbare Varianten entwickeln sich bis 2031 mit einer CAGR von 7,08 %.

- Nach Endverbraucherbranche entfielen auf Industriesteuerungen im Jahr 2025 33,57 % des Umsatzes, wobei der Transportsektor mit einer CAGR von 7,13 % bis 2031 das am schnellsten wachsende Segment darstellt.

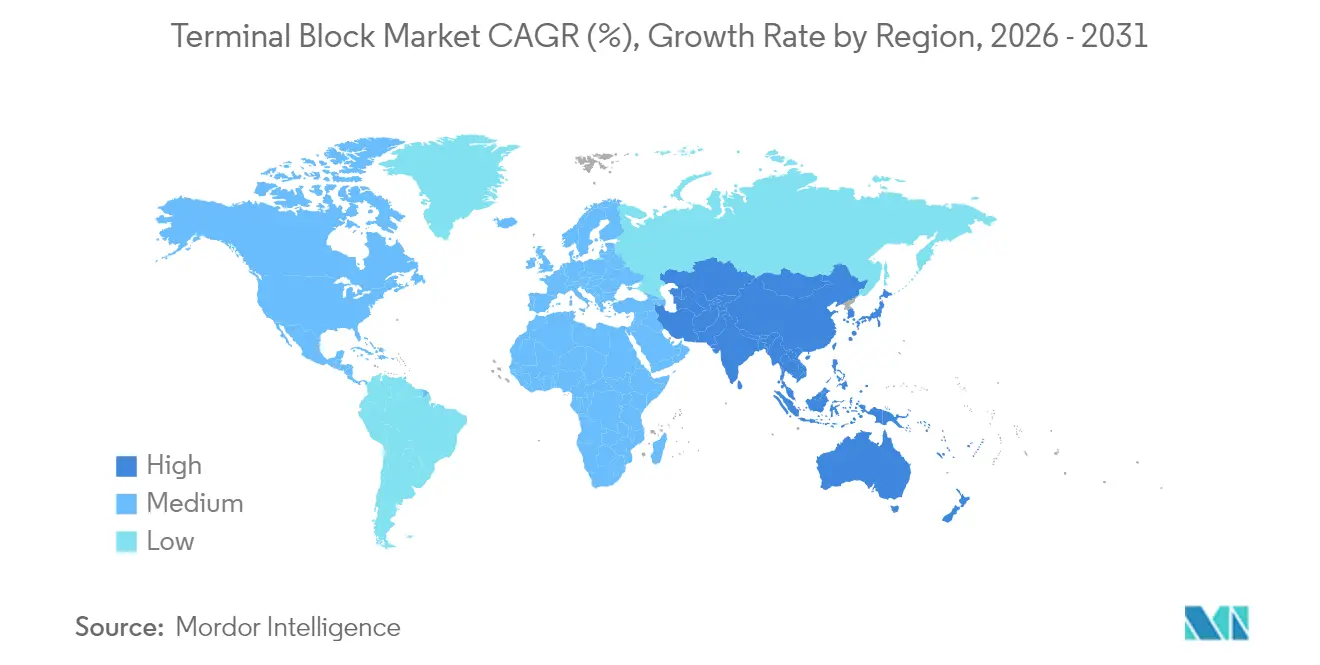

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 41,76 % des Umsatzes im Jahr 2025 und wächst bis 2031 mit einer CAGR von 7,41 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Klemmblock-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Industrie 4.0 getriebene Nachfrage nach modularer Verdrahtung | +1.2% | Global, konzentriert in Deutschland, USA, China | Mittelfristig (2–4 Jahre) |

| Ausbau erneuerbarer Energien erfordert robuste Stromverteilung | +1.5% | Global, stärkste Auswirkung in der EU, Indien, APAC | Langfristig (≥ 4 Jahre) |

| Gebäudeautomation und HVAC-Nachrüstungen in reifen Volkswirtschaften | +0.9% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Präferenz für DIN-Schienenlösungen hinsichtlich Platzbedarf und Wartungsfreundlichkeit | +0.8% | Global, am stärksten in Industrieautomationszentren | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierte IoT-Geräte erfordern Leiterplattenklemmen unter 3,5 mm | +0.7% | APAC-Kern, Ausweitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Sicherheitsspezifikationen für EV-Schnellladestationen treiben Hochstromklemmen voran | +1.1% | Nordamerika, EU, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Industrie 4.0 getriebene Nachfrage nach modularer Verdrahtung

Fabriken in der Automobil-, Elektronik- und Konsumgüterindustrie konfigurieren Produktionszellen zunehmend alle paar Wochen neu; Druckanschlussklemmen mit aufschnappbaren Brücken reduzieren den Arbeitsaufwand bei der Schaltschrankbestückung um 25 % und senken Dokumentationsfehler um 40 %, wenn sie mit eingebetteten RFID-Tags kombiniert werden. Beschriftungs-, Farbcodierungs- und Anlagenregistrierungsautomatisierung helfen Wartungsteams, Stromkreise in Sekunden zu verfolgen, was den Trennungsregeln der IEC 61439 entspricht. US-amerikanische Richtlinien für cyber-physische Systeme befürworten modulare Verdrahtung zur Isolierung kompromittierter Zonen und positionieren intelligente Klemmblöcke als frontlinige Cybersicherheitskontrolle. Die Nachfrage ist am stärksten dort, wo Linienwechsel über Nacht erfolgen müssen, insbesondere in deutschen Automobilwerken und chinesischen Smartphone-Montagelinien. Folglich bauen Anbieter, die Klemmblöcke mit digitalen Zwillingen und Inbetriebnahmeskripten bündeln, beständige Ökosysteme auf und sichern sich Nachmarkterlöse.

Ausbau erneuerbarer Energien erfordert robuste Stromverteilung

Globale Solar- und Windzubauten erreichten 2024 507 GW, doch Netzaufrüstungen hinken um 30 % hinterher, was Entwickler zu dezentralen Wechselrichtern zwingt, die DC- und AC-Anschlusspunkte vervielfachen.[1]Internationale Energieagentur. "Aktualisierung des Markts für erneuerbare Energien – Juni 2025." IEA.ORG Die 2025 eingeführten 1.500-V-DC-Photovoltaikklemmen von Phoenix Contact adressieren höhere Strangspannungen, die die Systemkosten senken. Die IEC 60364-7-712 schreibt nun 3.000-stündige Salzsprühtests und erhöhte Auszugskräfte für Küsten- oder Wüstenstandorte vor, was die Einführung vergoldeter Kontakte und Silikondichtungen vorantreibt. Offshore-Windgondeln müssen 20-jährige Wartungsintervalle überstehen, daher werden Klemmgehäuse belüftet, um den Druck auszugleichen, ohne Kondenswasser aufzunehmen. Aufkommende Wasserstoff-Elektrolyseur-Anlagen fügen Hunderte von Ampere pro Zellstapel hinzu, was den adressierbaren Klemmblock-Markt vergrößert und die Anforderungen an widerstandsarme Hochtemperaturmaterialien erhöht.

Gebäudeautomation und HVAC-Nachrüstungen in reifen Volkswirtschaften

Westliche Gewerbeimmobilieneigentümer stehen vor Netto-Null-Vorgaben und rüsten HVAC-Systeme mit Frequenzumrichtern, CO₂-Sensoren und intelligenten Klappen nach – jede Nachrüstung fügt Hunderte von Niederspannungsanschlüssen hinzu. Federklemmen eliminieren Drehmomentschlüssel und beschleunigen die Feldverdrahtung bei Schneider Electric-Projekten um 35 %. Die EU-Anforderung, jährlich 3 % der öffentlichen Gebäude zu renovieren, erzeugt rund 15 Millionen neue Anschlusspunkte pro Jahr. Die Temperaturanstiegsgrenzen der EN 60947-7-1 sind auf Gebäudecodes abgestimmt und stellen sicher, dass Klemmen keine versteckten Zündquellen werden. Der Fachkräftemangel bei Elektroinstallateuren verstärkt den Wert werkzeugloser Klemmen und lenkt Spezifikationen bei Nachrüstzyklen zunehmend auf Druckanschlussdesigns.

Präferenz für DIN-Schienenlösungen hinsichtlich Platzbedarf und Wartungsfreundlichkeit

Die DIN-Schienenmontage reduziert den Schaltschrankplatzbedarf um bis zu 30 %, was in Brownfield-Schränken ohne Reserveplatz entscheidend ist.[2]Internationale Elektrotechnische Kommission. "IEC 60364-7-712 Photovoltaikanlagen." IEC.CH WAGOs TOPJOB S erhielt 2025 die UL-508A-Zulassung mit einem Kurzschlussstrom von 10 kA, was Integratoren von Motorsteuerungszentren Sicherheit gibt. Die Integration von Klemmblöcken mit Rittal TS 8-Gehäusen sparte 18 Arbeitsstunden pro Schrank ein, was bei Mehrschrankbauten zu erheblichen Einsparungen führt. Die Hot-Swap-Fähigkeit ermöglicht es Technikern, eine Klemme in ≤ 2 Minuten auszutauschen, ohne benachbarte Stromkreise abzuschalten, was die Prozessausfallzeiten minimiert. Systeme zur vorausschauenden Wartung können nun Spannungsabfälle über einzelne Klemmen melden und so eine zustandsbasierte Ersetzung ermöglichen, was das Wertversprechen modularer Schienen stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupfer- und Aluminiumpreisvolatilität | -0.9% | Global, akut in Regionen ohne Absicherung | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Billigfälschungen | -0.6% | APAC, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Cybersicherheits-Compliance verzögert „intelligente” Klemmen | -0.5% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Engpässe bei Präzisionsfederstahl schränken die Kapazität ein | -0.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupfer- und Aluminiumpreisvolatilität

Die Kupfer-Spotpreise erreichten im Januar 2025 9.800 USD pro Tonne, ein Anstieg von 18 % gegenüber dem Vorjahr, was die Bruttomargen von Anbietern ohne Absicherung um bis zu 300 Basispunkte drückte.[3]London Metal Exchange. "Kupfer- und Aluminiumpreisdaten 2025." LME.COM Aluminium folgte einem ähnlichen Trend und stieg infolge chinesischer Schmelzwerksdrosselungen auf 2.650 USD pro Tonne. Hersteller von Hochstromklemmen, die auf massive Kupferschienen angewiesen sind, erwägen die Substitution durch verzinntes, kupferkaschiertes Aluminium bei unkritischen Artikeln, doch Leistungskompromisse gefährden UL-Zulassungen. Der Kohlenstoffgrenzmechanismus der EU fügt ab 2026 weitere 5–8 % Kosten auf importiertes Aluminium hinzu. Anbieter mit eigenen Metallumformungslinien und mehrjährigen Beschaffungsverträgen erlangen einen strukturellen Kostenvorteil, was das Konsolidierungsrisiko für kleinere Wettbewerber erhöht.

Verbreitung von Billigfälschungen

Underwriters Laboratories warnte 2025, dass gefälschte Niederspannungskomponenten in bestimmten Kanälen 12 % der Lieferungen ausmachten, wobei Klemmblöcke weit oben auf der Liste standen. Nachahmerprodukte verwenden häufig recycelte Kunststoffe und unterdimensionierte Federn, die eine Sichtprüfung bestehen, aber unter Fehlerbedingungen versagen, was OEMs Lichtbogenrisiken aussetzt. Phoenix Contact und Ningbo Degson integrieren QR-Code-Tags, die auf Blockchain-Ledger zur Herkunftsverifizierung verweisen, doch die Akzeptanz im Feld variiert. Fälschungen florieren auf Nachrüstmärkten, wo der Preis das Lebenszyklusrisiko überwiegt, insbesondere in Südostasien und Teilen Afrikas. Da IEC und UL Grauimporte nicht wirksam kontrollieren können, müssen echte Hersteller die Last von Aufklärungs- und Inspektionsprogrammen tragen, was den Overhead erhöht und Verkaufszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sicherungs- und Trennklemmen gewinnen mit steigender Leistungsdichte

Sicherungs- und Trennklemmen werden bis 2031 mit einer CAGR von 6,57 % alle anderen Produktkategorien übertreffen und inkrementelle Nachfrage aus hochdichten Motorantrieben und netzmaßstäblichen Batteriewechselrichtern abschöpfen. Im Gegensatz dazu behielten Barriere- und Panelvarianten 2025 einen Umsatzanteil von 25,52 %, indem sie veraltete Steuerschranklayouts bedienten, bei denen visueller Sicherungszugang und fingersichere Abschirmungen wesentlich bleiben. Eatons 6,2-mm-DIN-Schienenklemme, die einen Trennschalter und eine 30-A-Sicherung kombiniert, reduziert die Stückliste um 40 % und schafft Schrankplatz für SPS-Erweiterungen. Die zunehmende Einführung von 1.500-V-DC-Busarchitekturen in Solar- und Nutzfahrzeug-Traktionssystemen belastet Anschlüsse thermisch; eingebettete Sicherungsträger reduzieren die Zweigkreisverdrahtung und vereinfachen die selektive Koordination. Regulatorische Rahmenbedingungen wie UL 1059 und UL 248 verlangen koordinierte Tests und drängen OEMs zu integrierten Lösungen statt zu separaten Haltern plus Durchgangsklemmen.

Sensor- und Aktorklemmen mit IO-Link- oder M12-Anschlüssen halbieren, obwohl noch eine Nische, die Inbetriebnahmezeit durch automatische Registrierung von Geräteparametern in SPS – WAGO verzeichnete 2025 in einem Elektronikmontagepiloten eine Reduzierung um 50 %. Erdungs- und Schutzleiterklemmen bleiben für die Sicherheitsintegritäts-Compliance gemäß NEC-Artikel 250 unverzichtbar, wachsen aber langsamer, da ihre Funktionalität ausgereift ist. Insgesamt findet der Klemmblock-Markt einen Sweetspot, bei dem die Integration von Schutz, Schaltung und Diagnose einen greifbaren Mehrwert für Schaltschrankbauer schafft, ohne die Gehäuseabmessungen zu verändern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Montagemethode: Leiterplattenbestückte Klemmen profitieren von der Miniaturisierung der Elektronik

DIN-Schienenklemmen dominierten 2025 mit 58,84 % der Abrechnungen dank jahrzehntelanger Dominanz in Motorsteuerungszentren und Prozessgestellen, doch leiterplattenbestückte Varianten sind auf ein CAGR-Wachstum von 6,84 % vorbereitet, da Edge-Computer, IoT-Gateways und LED-Treiber Gehäuse auf unter 100 cm³ schrumpfen lassen. TE Connectivitys 2025 eingeführter Leiterplattenanschluss mit 2,54-mm-Raster überträgt 10 A bei 300 V, eine Stromdichte, die zuvor in SMD-Bauformen nicht erreichbar war. Elektronikproduzenten im asiatisch-pazifischen Raum setzen diese Komponenten ein, weil sie durch automatisierte Bestückungslinien laufen und den Handlötaufwand in einem EMS-Pilotprojekt in Shenzhen um 90 % reduzieren. Panel- oder Gehäusemontierte Klemmen füllen Nischenrollen in Marine- und Luft- und Raumfahrtanwendungen, wo Vibrationen verschraubte Anschlüsse erfordern.

Industriedesigner wägen zunehmend Arbeitseinsparungen durch Robotermontage gegen Einschränkungen beim Außendienst ab; Klemmen auf Leiterplattenebene bieten keine Hot-Swap-Bequemlichkeit, daher kombinieren Designs oft Leiterplatten- und DIN-Schienenlösungen. Die Klemmblock-Marktgröße für Leiterplattenvarianten wird voraussichtlich stetig wachsen, da Zonencontrollerarchitekturen in der Automobilindustrie die Stromverteilung auf Leiterplatten verlagern, was den langfristigen Schwung trotz der Dominanz der DIN-Schiene verstärkt.

Nach Verbindungstechnologie: Druckanschluss- und steckbare Designs verkürzen die Inbetriebnahmezeit

Schraubklemmen hielten 2025 noch einen Anteil von 35,91 %, da die Drehmomentkontrolle NEC 110.14 erfüllt und Vibrationsbeständigkeit in Schienenfahrzeugen gewährleistet. Druckanschluss- und steckbare Designs werden jedoch mit einer CAGR von 7,08 % wachsen, da Schaltschrankbauer mit Fachkräftemangel kämpfen und werkzeuglose Verdrahtung anstreben. Weidmüllers OMNIMATE 4.0, 2025 nach UL 2459 zertifiziert, reduziert die Verdrahtungszeit um 60 % und eliminiert Kosten für die Neukalibrierung von Drehmomentschlüsseln. Federklemmentechnologie nimmt eine funktionale Mittelstellung ein, steht aber unter Wettbewerbsdruck durch Druckanschlussmechanismen, die nun die Auszugskraftanforderungen gemäß IEC 60947-7-1 erfüllen.

Steckbare Klemmen ermöglichen vorverdrahtete Module; Phoenix Contacts COMBICON-Serie hält 500 Steckzyklen stand und minimiert Ausfallzeiten bei Prozessanlagenabstellungen. Die Klemmblock-Marktgröße in den Kategorien Druckanschluss und steckbar profitiert von universeller Farbcodierung und Zubehör wie Prüfbuchsen, die die Fehlersuche beschleunigen. Während Schraubklemmen in hochbelasteten Nischen wie Bergbauschaufeln bestehen bleiben, spezifizieren neue Projekte zunehmend werkzeuglose Alternativen, was einen generationellen Wandel signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektrifizierung des Transportsektors treibt das schnellste Wachstum

Die Industrieautomation machte 2025 33,57 % der Nachfrage in SPS-Racks, Frequenzumrichtern und Robotersteuerungen aus, doch der Transport – einschließlich Bahnelektrifizierung und EV-Schnellladestationen – wird bis 2031 eine CAGR von 7,13 % verzeichnen. Rail Baltica allein bestellte 2025 12.000 Hochspannungsanschlusspunkte für Traktionsunterstationen. Jede 350-kW-DC-Schnellladestation integriert 40–60 Klemmen für Strom- und Steuerkreise, und die weltweiten Ladeinstallationen überstiegen 2025 180.000 Einheiten, IEA.ORG. Energie- und Stromversorgungssektoren fordern Klemmen mit großen Kriechstrecken für 1.500-V-DC-Solaranlagen und 40-kA-Fehlerströme in Batteriespeichergestellen, was ein stetiges Wachstum sichert.

Gebäudeautomationsaufrüstungen fügen durch HVAC-Nachrüstungen stetige Volumina hinzu, während Telekommunikations- und Datenkommunikationsanwendungen überspannungsgeschützte Klemmen für 5G-Basisstationen einsetzen. Die Compliance-Spektren reichen von EN-50155-Stoßstandards in Personenzügen bis zu UL-2202-Erdschlussanforderungen in EV-Ladestationen. Die Netto-Elektrifizierung des Transports treibt überproportionales Wachstum im Klemmblock-Markt, obwohl seine aktuelle Umsatzbasis kleiner ist als die der Industriesteuerungen.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 41,76 % des Umsatzes und wird mit einer CAGR von 7,41 % jede andere Region übertreffen. China installierte 2025 330.000 Industrieroboter, von denen jeder 200–400 Klemmen für Antriebe und Sicherheitskreise verwendet. Indiens Solarausschreibungen 2025 im Rahmen der Nationalen Solarmission schrieben 1.500-V-DC-bewertete Klemmen vor und schufen eine mehrjährige Pipeline. Japans Roboterdichte von 479 Einheiten pro 10.000 Arbeitnehmer treibt die Nachfrage nach kompakten Klemmen, während südkoreanische Halbleiterfabriken Klemmen im Wert von 85 Millionen USD für Reinräume und Lithografiewerkzeuge kauften. Schnell agierende asiatische Anbieter fordern europäische Marktführer bei Preis und kundenspezifischen Lieferzeiten heraus und verändern die regionalen Marktanteilsdynamiken im Klemmblock-Markt.

Nordamerika machte rund 24 % des Umsatzes 2025 aus. Die Finanzierung des US-amerikanischen Inflation Reduction Act in Höhe von 7,5 Milliarden USD für EV-Ladestationen unterstützte Tausende von UL-gelisteten Klemmen mit Lichtbogenfehlererkennung. Kanadas Bestreben, kritische Mineralien zu verarbeiten, löste Bestellungen für explosionsgeschützte Klemmen der Klasse I, Div. 2 aus. Mexikos Nearshoring-Boom fügte 2025 18 Fertigungswerke hinzu, die jeweils mit Mehrschrank-Steuertafeln ausgestattet sind, die eine umfangreiche Klemminfrastruktur erfordern. Die Region schätzt die Beschaffung aus US-amerikanischer Produktion und UL-Zertifizierung, was inländischen Anbietern einen Anker bietet.

Europa erwirtschaftete rund 22 % des globalen Umsatzes. Deutschlands Offshore-Windkapazität von 9,2 GW im Jahr 2025 integrierte 800–1.200 Klemmen pro Turbinengondel. Die EU-Maschinenverordnung, die 2027 in Kraft tritt, verpflichtet zu Cybersicherheits-Risikobewertungen und beschleunigt die Einführung von RFID-gekennzeichneten Klemmen. Der Nahe Osten und Afrika sind zwar kleiner, verzeichnen aber schnelles Wachstum in der Meerwasserentsalzung und der Öl- und Gasautomation; Saudi-Arabiens NEOM-Projekt erfordert IP67-Klemmen, die Wüstensand und Feuchtigkeit standhalten. Südamerika profitiert von Brasiliens Agrarautomation und Argentiniens Lithiumprojekten, die UV-beständige Gehäuse mit breitem Temperaturbereich benötigen.

Wettbewerbslandschaft

Der Klemmblock-Markt bleibt fragmentiert; die fünf größten Anbieter – Phoenix Contact, WAGO, Weidmüller, TE Connectivity und Siemens – hielten 2025 zusammen nur 38 % Marktanteil. Wettbewerbshebel umfassen Produktbreite, Lieferzeit und Gesamtinstallationskosten. Europäische Marktführer betonen Druckanschlussinnovationen: Phoenix Contacts XTV-Serie und WAGOs TOPJOB S reduzieren die Verdrahtungszeit für Schaltschrankbauer um bis zu 60 %. Weidmüller und TE Connectivity bündeln Ethernet-Schnittstellen und IO-Link-Master mit Klemmen und bedienen Maschinenbauer, die nach Einzelanbieter-Verdrahtungsplattformen suchen. Siemens differenziert sich mit RFID-gekennzeichneten Klemmen, die digitale Zwillings-Anlagenregister automatisch befüllen und die Compliance mit IEC 62443 erleichtern.

Regionale Spezialisten wie Dinkle und Ningbo Degson unterbieten die Preise um 30–35 % und bieten kundenspezifische Konfigurationen in vier Wochen an, was asiatische OEMs mit komprimierten Designzyklen anspricht. Strategische Schritte im Jahr 2025 umfassten die Übernahme eines deutschen Federstahllieferanten durch Schneider Electric, um sich vor Rohstoffvolatilität zu schützen. ABB patentierte Klemmen mit integrierten Hall-Effekt-Sensoren mit dem Ziel, Abonnements für vorausschauende Wartung statt einmaliger Hardware zu verkaufen.

Start-ups wie SwitchLab führten Bluetooth-fähige Sicherungspatronen für Solar-Speicherschränke ein und zeigen damit, dass die Sensorintegration das nächste Schlachtfeld ist. Angesichts der unter 40 % liegenden Konzentration sind weitere Fusionen und Übernahmen denkbar, da Anbieter Skaleneffekte und vertikale Integration in Überspannungsschutz oder Cybersicherheits-Firmware anstreben.

Marktführer im Klemmblock-Bereich

Phoenix Contact GmbH & Co. KG

WAGO Kontakttechnik GmbH & Co. KG

TE Connectivity Ltd.

ABB Ltd.

Weidmüller Interface GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Siemens schloss Beta-Tests seiner RFID-fähigen 8WH9-Klemmblöcke in drei US-amerikanischen Wasseraufbereitungsanlagen ab und demonstrierte verschlüsseltes Anlagen-Tracking für kritische Infrastrukturen.

- Dezember 2025: Phoenix Contact eröffnete ein 45.000 m² großes Werk in Bangalore mit einer Jahreskapazität von 12 Millionen Klemmen und integrierter Laserbeschriftung zur Fälschungsabwehr.

- November 2025: WAGO brachte 2857-Druckanschlussklemmen mit Kategorie-III-Überspannungsschutz auf den Markt, zertifiziert nach IEC 61643-11 für Gebäudeautomationsschränke.

- Oktober 2025: TE Connectivity verpflichtete sich zu 120 Millionen USD, um die Leiterplattenanschlusskapazität in Shenzhen zu erweitern und automatisierte Bestückungslinien für Automobilelektronik hinzuzufügen.

- September 2025: Schneider Electric übernahm Federspiel GmbH und sicherte damit die Federstahlversorgung und reduzierte die Materialkosten-Volatilität um 15 %.

Globaler Klemmblock-Marktbericht – Umfang

Der Klemmblock-Markt bezieht sich auf die Branche, die sich auf die Produktion, den Vertrieb und die Verwendung von Klemmblöcken konzentriert – modulare, isolierte Geräte zur sicheren Verbindung mehrerer Drähte. Diese Komponenten sind branchenübergreifend unverzichtbar, einschließlich Industriesteuerung und Automatisierung, Energie und Stromversorgung, Bau und Konstruktion sowie Transport.

Der Klemmblock-Marktbericht ist segmentiert nach Produkttyp (Durchgangsklemmen, Barriere- und Panelklemmen, Erdungs- und Schutzleiterklemmen, Sicherungs- und Trennklemmen, Sensor- und Aktorklemmen und andere Typen sowie weitere Produkttypen), Montagemethode (DIN-Schienenmontage, Leiterplattenmontage, Panel- und Gehäusemontage sowie weitere Montagemethoden), Verbindungstechnologie (Schraubklemme, Federklemme, Druckanschluss und steckbar sowie weitere Verbindungstechnologien), Endverbraucherbranche (Industriesteuerung und Automatisierung, Energie und Stromversorgung, Bau und Konstruktion, Transport, Telekommunikation und Datenkommunikation sowie weitere Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, APAC, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Durchgangsklemmen |

| Barriere-/Panelklemmen |

| Erdungs-/Schutzleiterklemmen |

| Sicherungs- und Trennklemmen |

| Sensor-/Aktorklemmen und andere Typen |

| Weitere Produkttypen |

| DIN-Schienenmontage |

| Leiterplattenmontage |

| Panel-/Gehäusemontage |

| Weitere Montagemethoden |

| Schraubklemme |

| Federklemme |

| Druckanschluss/steckbar |

| Weitere Verbindungstechnologien |

| Industriesteuerung und Automatisierung |

| Energie und Stromversorgung |

| Bau und Konstruktion (HVAC/Gebäudemanagementsystem) |

| Transport (Bahn, EV-Laden) |

| Telekommunikation und Datenkommunikation |

| Weitere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Durchgangsklemmen | |

| Barriere-/Panelklemmen | ||

| Erdungs-/Schutzleiterklemmen | ||

| Sicherungs- und Trennklemmen | ||

| Sensor-/Aktorklemmen und andere Typen | ||

| Weitere Produkttypen | ||

| Nach Montagemethode | DIN-Schienenmontage | |

| Leiterplattenmontage | ||

| Panel-/Gehäusemontage | ||

| Weitere Montagemethoden | ||

| Nach Verbindungstechnologie | Schraubklemme | |

| Federklemme | ||

| Druckanschluss/steckbar | ||

| Weitere Verbindungstechnologien | ||

| Nach Endverbraucherbranche | Industriesteuerung und Automatisierung | |

| Energie und Stromversorgung | ||

| Bau und Konstruktion (HVAC/Gebäudemanagementsystem) | ||

| Transport (Bahn, EV-Laden) | ||

| Telekommunikation und Datenkommunikation | ||

| Weitere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Umsatz mit Klemmblöcken im Jahr 2031 sein?

Prognosen zeigen, dass die Klemmblock-Marktgröße bis 2031 bei einer CAGR-Entwicklung von 6,36 % zwischen 2026 und 2031 einen Wert von 8,33 Milliarden USD erreichen wird.

Welche Produktkategorie wächst am schnellsten?

Sicherungs- und Trennklemmen werden bis 2031 voraussichtlich mit einer CAGR von 6,57 % wachsen, da Designer den Leitungsschutz in die Verbindungshardware integrieren.

Warum gewinnen Druckanschlussklemmen Marktanteile?

Werkzeuglose Druckanschlusstechnologie reduziert die Verdrahtungszeit um bis zu 60 %, was unerlässlich ist, da Schaltschrankbauer mit Fachkräftemangel und strengeren Fristen konfrontiert sind.

Was treibt die Nachfrage im asiatisch-pazifischen Raum?

Massive Investitionen in Fabrikautomation, Solar- und Windprojekte sowie die Fertigung hochdichter Elektronik treiben den asiatisch-pazifischen Raum bis 2031 auf eine CAGR von 7,41 %.

Wie stark sind Hersteller Rohstoffschwankungen ausgesetzt?

Kupferpreise stiegen 2025 um 18 % gegenüber dem Vorjahr und reduzierten die Margen von Produzenten ohne Absicherung um 200–300 Basispunkte, was die Beschaffungsstrategie zu einem entscheidenden Wettbewerbsfaktor macht.

Seite zuletzt aktualisiert am: