Kegelbrecher-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.05 Milliarden US-Dollar |

| Marktgröße (2031) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kegelbrecher-Marktanalyse von Mordor Intelligence

Die Kegelbrecher-Marktgröße wird voraussichtlich von USD 1,95 Milliarden im Jahr 2025 auf USD 2,05 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,03 % über den Zeitraum 2026-2031 USD 2,62 Milliarden erreichen. Wachsende Infrastrukturpipelines, eine zunehmende Rohstoffgewinnung in Schwellenländern und die Präferenz für automatisierte Sekundär- und Tertiärbrechlösungen stützen die Nachfrage weiterhin. Betreiber in den Bereichen Bergbau, Bauwesen und Recycling migrieren zu mobilen, hydraulisch gesteuerten Geräten, die Transportkosten senken, die Inbetriebnahme beschleunigen und vorausschauende Wartungsabläufe unterstützen. Nachhaltigkeitsvorgaben steuern auch die Wahl der Energiequellen, wobei elektrisch betriebene Anlagen dort an Bedeutung gewinnen, wo Netzzugang besteht. Der Wettbewerbsdruck ist moderat, nimmt jedoch zu, da führende Anbieter sich durch Digitalisierung, Verschleißfestigkeit und Serviceumfang differenzieren.

Wichtigste Erkenntnisse des Berichts

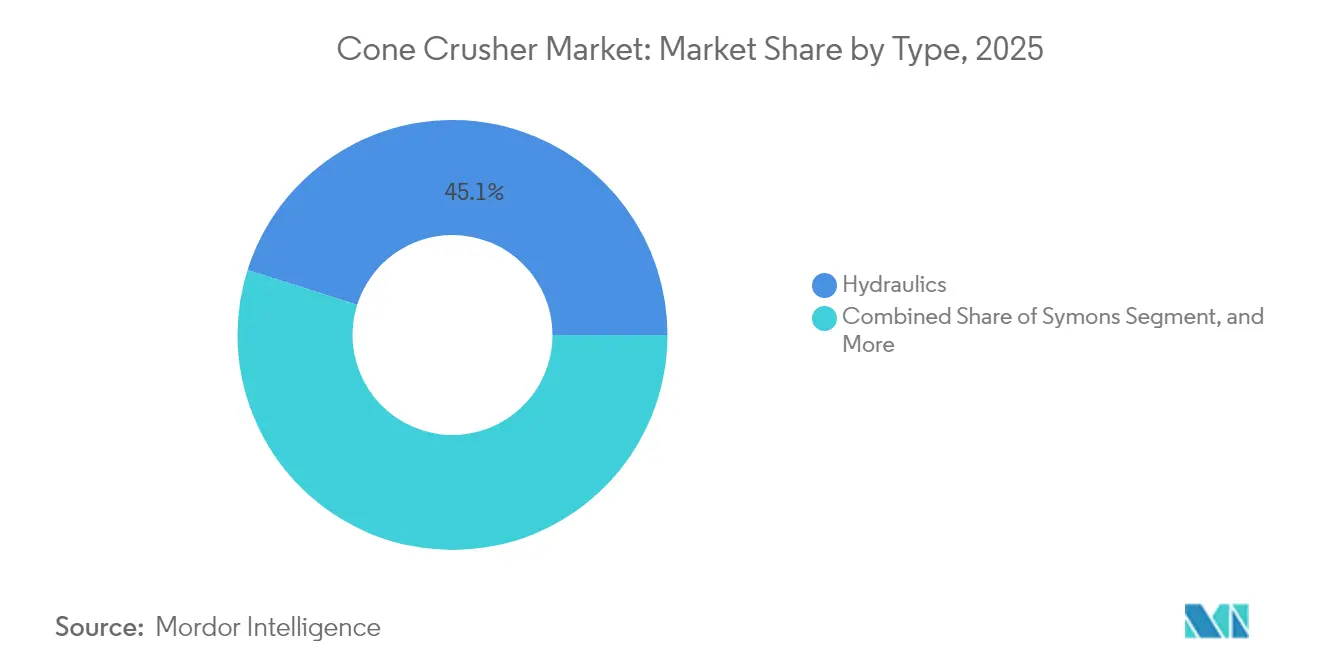

- Nach Typ entfielen hydraulische Kegelbrecher im Jahr 2025 auf 45,12 % des weltweiten Umsatzes im Kegelbrecher-Markt, während dasselbe Segment bis 2031 voraussichtlich die schnellste CAGR von 6,51 % verzeichnen wird.

- Nach Angebot hielten mobile Brecher im Jahr 2025 einen Anteil von 58,05 % im Kegelbrecher-Markt, und die Kategorie wird voraussichtlich bis 2031 mit einer CAGR von 6,74 % wachsen.

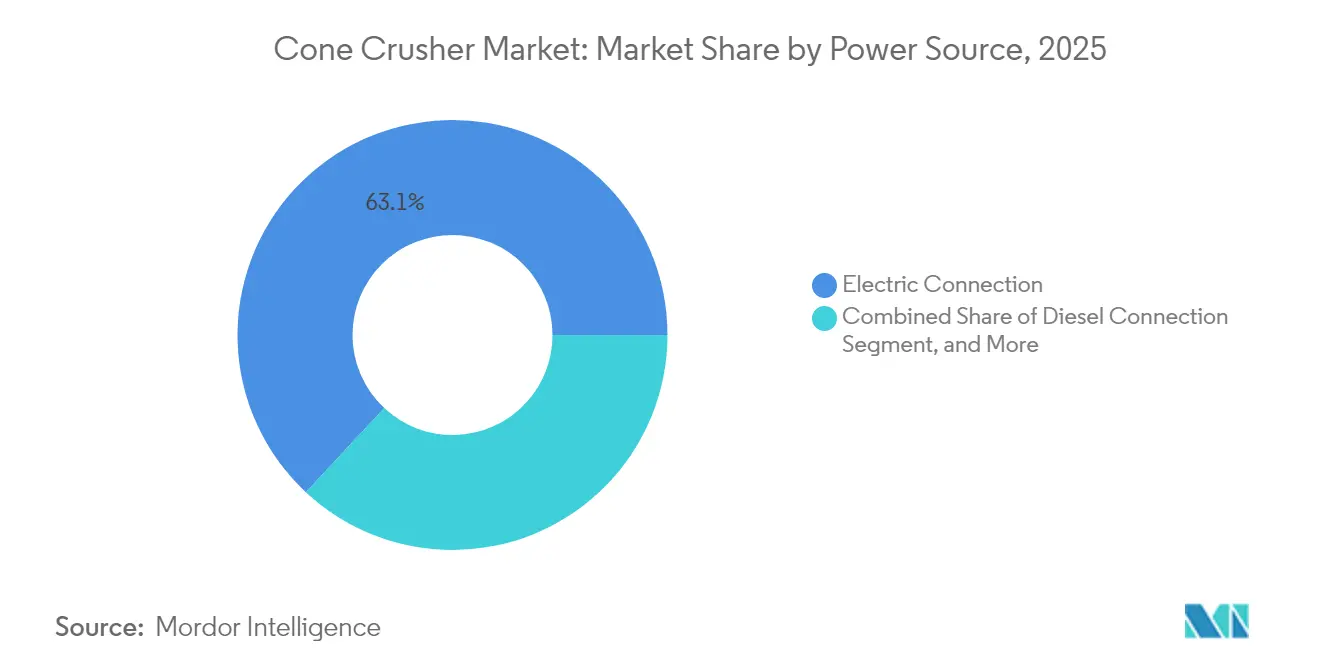

- Nach Energiequelle dominierten elektrische Anschlusssysteme im Jahr 2025 mit 63,05 % des Absatzes im Kegelbrecher-Markt und werden im Prognosezeitraum die höchste CAGR von 6,97 % erzielen.

- Nach Anwendung blieb Bergbau und Metallurgie im Jahr 2025 mit 57,20 % der größte Endanwender im Kegelbrecher-Markt, während Abbruch und Recycling für die schnellste CAGR von 6,62 % bis 2031 vorgesehen ist.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,60 % im Kegelbrecher-Markt, während Asien-Pazifik bis 2031 eine CAGR von 6,55 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kegelbrecher-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Bergbausektor in Schwellenländern | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2-4 Jahre) |

| Wachstum der globalen Infrastruktur- und Bautätigkeiten | +1.0% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten/Afrika | Langfristig (≥ 4 Jahre) |

| Rasante Einführung automatisierter und digitalisierter Kegelbrecher | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verlagerung hin zu mobilen Brechlösungen | +0.7% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Anstieg der Nachfrage nach Recycling-Zuschlagstoffen (Kreislaufwirtschaftsantrieb) | +0.6% | EU und Nordamerika führend, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Integration von Fernüberwachung und vorausschauender Wartung | +0.4% | Zunächst entwickelte Märkte, dann Einführung in Schwellenländern | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Bergbausektor in Schwellenländern

Brasilien plant für 2024-2028 Bergbauinvestitionen in Höhe von USD 64 Milliarden, darunter USD 15,38 Milliarden für strategische Mineralien wie Lithium und Nickel.[1]Asia House, "Globaler Bauboom schafft weltweit neue Möglichkeiten", asiahouse.org Indonesiens Aluminiumoxidproduktion erreichte 2025 8,5 Millionen Tonnen infolge inländischer Verarbeitungsvorschriften, die lokale Brechkapazitäten begünstigen. Indien betreibt mehr als 80 Aluminiumbergwerke und nähert sich einem Bauausgabenvolumen von USD 1 Billion, was durchgehenden Sekundärbrechdurchsatz erfordert. Diese Entwicklungen stützen die anhaltende Nachfrage nach Kegelbrechern, die eine präzise Produktkörnung gewährleisten, Ausfallzeiten minimieren und in nachgelagerte Aufbereitungsanlagen integriert werden können. Der Kegelbrecher-Markt profitiert daher direkt von politisch getriebenen Aufbereitungsinitiativen, da raffinierte Erze enge Aufgabegradierungen erfordern, die nur moderne hydraulische Einheiten zuverlässig liefern.

Wachstum der globalen Infrastruktur- und Bautätigkeiten

Sieben Länder - China, die Vereinigten Staaten, Indien, Indonesien, Russland, Kanada und Mexiko - werden voraussichtlich 72 % des globalen Bauwachstums bis 2025 generieren.[2]Swiss Business Hub Brazil, "Das Bergbaupotenzial Brasiliens erschließen", s-ge.com Allein China und Indien benötigen bis 2025 270 Millionen neue Wohneinheiten, während Asiens Urbanisierungsrate bis 2030 55 % übersteigen wird, was die Nachfrage nach Zuschlagstoffen erhöht. Darüber hinaus hat Brasilien USD 10,36 Milliarden für die Modernisierung von Eisenbahnen, Häfen und Straßen bereitgestellt, was den Massengutbedarf stärkt. Kenias Steinbruchsektor verarbeitete 2023 45 Millionen Tonnen Zuschlagstoffe, wovon 60 % aus mobilen Brechern stammten. Der Anstieg groß angelegter Mehrstandortprojekte begünstigt mobile Kegelbrecher, die schnell umgesiedelt und an projektspezifische Anforderungen angepasst werden können, was den Kegelbrecher-Markt vorantreibt.

Rasante Einführung automatisierter und digitalisierter Kegelbrecher

IoT-fähige Kegelbrecher erzielen Produktionssteigerungen von 30-35 % und reduzieren den ökologischen Fußabdruck um 15-20 %. Die CH800i-Serie von Sandvik bietet kontinuierliche Verschleißmessung der Auskleidung und automatische Kompensation über das My Sandvik-Portal sowie Wellen, die 65 % robuster sind als beim Vorgängermodell. Die Cloud-Analysen von Metso prognostizieren Komponentenausfälle auf Basis von Echtzeit-Verschleißprofilen und reduzieren ungeplante Stillstandzeiten. Frequenzumrichter passen die Motordrehzahl an die Erzahärte an und senken den Energieverbrauch um bis zu 25 %. Digitale Zwillinge, die derzeit in einem frühen Einsatzstadium sind, simulieren Brechkreisläufe in Echtzeit und versprechen zweistellige Effizienzgewinne, sobald sie weit verbreitet sind. Diese Fortschritte halten den Kegelbrecher-Markt auf einem beschleunigten Automatisierungskurs.

Zunehmende Verlagerung hin zu mobilen Brechlösungen

Die Vermeidung jeder 100 Meilen Erztransport kann USD 18.000 einsparen, und mobile Einheiten reduzieren die Transportentfernungen in der Regel um 60 %. Mobile Anlagen erfordern 20-30 % geringere Anfangsinvestitionen im Vergleich zu festen Installationen und können gemietet werden, um das Kapitalrisiko bei kurzfristigen Verträgen um bis zu 80 % zu reduzieren. Hybridantriebe reduzieren den Dieselverbrauch um 30 %; allein die Leerlaufabschaltlogik spart täglich 200-300 Liter. Ein elektrischer dreistufiger mobiler Zug verbraucht einen Basisstrombedarf von ca. 302 kW mit Spitzen bei 542 kW und erzielt bei günstigen Netztarifen eine Amortisationszeit von 4-6 Jahren. Der Kegelbrecher-Markt gewinnt an Zugkraft, da Projektinhaber Mobilität sowohl als Kosten- als auch als Terminabsicherung betrachten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Emissions- und Lärmschutzvorschriften | -0.8% | Hauptsächlich EU und Nordamerika, weltweite Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Wartungskosten | -0.6% | Global, besonders betroffen sind kleinere Betreiber | Mittelfristig (2-4 Jahre) |

| Volatilität der Manghanstahl-Lieferkette | -0.4% | Global, mit höchstem Einfluss in asiatisch-pazifischen Fertigungszentren | Mittelfristig (2-4 Jahre) |

| Wettbewerb durch energieeffiziente alternative Zerkleinerungsverfahren | -0.3% | Nordamerika und EU führend bei der Einführung, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissions- und Lärmschutzvorschriften

EPA NSPS Unterabschnitt OOO verschärft die Partikelgrenzwerte auf 0,032 g/dscm für nach April 2008 errichtete Anlagen und reduziert die zulässige flüchtige Opazität auf 12 %.[3]Umweltschutzbehörde, "40 CFR Part 60 Subpart OOO", ecfr.gov Die Einhaltung erfordert oft Gewebefilter, die den Energieverbrauch einer Anlage um 16-19 % erhöhen. Texas schreibt 200-Fuß-Mindestabstände für temporäre Brecher vor und begrenzt den Durchsatz je nach Klassifizierung auf 125-250 t/h. Erstmalige Leistungsprüfungen nach EPA-Methoden 5, 17 und 9 müssen innerhalb von 180 Tagen nach Inbetriebnahme abgeschlossen und alle fünf Jahre wiederholt werden, was administrative und finanzielle Belastungen auferlegt, die die kurzfristige Expansion des Kegelbrecher-Marktes dämpfen.

Hohe Kapital- und Wartungskosten

Raupengeführte mobile Kegelbrecher kosten zwischen USD 500.000 und USD 2 Millionen und spiegeln fortschrittliche Hydraulik-, Telematik- und Staubschutzsysteme wider. Verschleißteile aus hochmangangehaltigem Stahl unterliegen Preisschwankungen, und häufige Auskleidungswechsel treiben die Betriebskosten in die Höhe. Innovationen wie Metsos MX-Verbundauskleidungen versprechen eine Verdoppelung der Lebensdauer, werden jedoch zu Premiumpreisen angeboten. Kleinere Auftragnehmer verfügen oft nicht über das Kapital und das Fachpersonal für Zustandsüberwachungssysteme, was die Einführungsraten begrenzt und das Gesamtwachstum des Kegelbrecher-Marktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hydrauliksysteme ermöglichen überlegene Steuerung

Hydraulische Modelle erfassten 45,12 % des Umsatzes von 2025 und werden voraussichtlich eine CAGR von 6,51 % erzielen, was alle anderen Kategorien übertrifft. Die automatische Einstellungsregelung und Hohlraumfreiräumung der hydraulischen Plattform reduzieren Ausfallzeiten bei Fremdkörperereignissen und wahren die Produktkonsistenz. Traditionelle Symons-Federmaschinen behalten eine Nischennachfrage in kostensensitiven Betrieben, verfügen jedoch über keine fortschrittliche Steuerungslogik. Durchlauf-Kreiselbrechern dienen ultrahohen Primärdurchsatzpositionen, während neuartige, schwingungsgetriebene Konzepte experimentell bleiben. Der Kegelbrecher-Markt profitiert von OEM-Investitionen wie Metsos nächster Generation des Nordberg HPe, der verstärkte Hydraulik und digitale Sensoren für den Bergbau- und Zuschlagstoffbetrieb integriert.

Der zunehmende Einsatz von Fernbedienungszentren in großen Bergwerken verstärkt die hydraulische Einführung. Betreiber können CSS-Einstellungen in Sekunden anpassen, was die Kreislaufstabilität und den Durchsatz der Mahlmühle verbessert. Diese Fähigkeiten stärken den Wettbewerbsvorteil hydraulischer Konstruktionen und vergrößern ihren Anteil an den Kegelbrecher-Marktgrößenprognosen bis 2031.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtkauf verfügbar

Nach Angebot: Mobile Lösungen transformieren den Betrieb

Mobile Brecher repräsentierten 58,05 % des weltweiten Absatzes im Jahr 2025 und verfolgen eine CAGR von 6,74 %. Auftragnehmer bevorzugen die Möglichkeit, Anlagen in weniger als 48 Stunden abzubauen, umzuziehen und wieder in Betrieb zu nehmen, wodurch Transportstraßenkosten und umweltbehördliche Genehmigungen für feste Standorte umgangen werden. Fahrbare tragbare Einheiten decken mittlere Bedarfe ab, bieten geringere Kapitalkosten, benötigen jedoch externe Generatoren oder Netzstrom. Feste Installationen dominieren weiterhin extrem hochvolumige Steinbrüche, wo Skaleneffekte überwiegen, doch selbst diese Einsätze verwenden modulare Gestelle, um den Bauaufwand zu verringern.

Die Elektrifizierung wertet das mobile Wertversprechen auf. Kleemann's MOBICONE MCO 110 PRO integriert bordeigene Energiespeicherung, sodass der gesamte Zug über eine einzige Kabelversorgung betrieben werden kann, womit die Emissionen vor Ort auf null sinken, wenn das Netz grün ist. Solche Innovationen sichern die Führungsposition des mobilen Segments im Kegelbrecher-Markt.

Nach Energiequelle: Elektrifizierung beschleunigt die Einführung

Netzgebundene Anlagen machten 63,05 % der Lieferungen im Jahr 2025 aus und werden eine CAGR von 6,97 % erzielen, die steilste unter allen Energiekonfigurationen. Netzgespeiste Installationen zeichnen sich durch niedrigere Energiekosten, nahezu geräuschlosem Betrieb und vereinfachte Wartung im Vergleich zu Dieselmotoren aus. Diesel-hydraulische Systeme bleiben für abgelegene oder netzferne Projekte unverzichtbar, doch Hybridwechselrichter ermöglichen nun schnelles Umschalten, falls die Netzversorgung unzuverlässig ist. Doppelanschlussarchitekturen, die elektrische Antriebe mit bordeigenen Dieselaggregaten kombinieren, verzeichnen das höchste Wachstum im Energiesegment, was den Benutzerbedarf nach Flexibilität bei Brownfield-Upgrades widerspiegelt.

Sinkende Batteriepreise und zunehmende Durchdringung erneuerbarer Energien unterstützen Pilotprojekte, bei denen mobile Brechanlagen auf Solaranlagen laufen, die zentrale Batteriebanken speisen. Supply Post dokumentiert Fallstudien, in denen sich die Amortisationszeiten für vollständig elektrische Züge unter günstigen Tarifen auf vier Jahre verkürzten. Diese wirtschaftlichen Vorteile stärken die Rolle der Elektrifizierung bei der Steigerung der Marktanteile des Kegelbrecher-Marktes gegenüber Diesel-Alternativen.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtkauf verfügbar

Nach Endanwenderanwendung: Bergbau treibt die Nachfrage an

Bergbau und Metallurgie dominierten im Jahr 2025 mit 57,20 % des Wertes aufgrund expansiver Budgets für Kupfer, Nickel und Lithium. Sekundäre und tertiäre Brecher gewährleisten gleichmäßige Mühlenaufgaben, die die Gewinnungsraten erhöhen. Das Bauwesen trägt ein konsistentes Volumen bei, das an Straßenbau- und Wohnbauprojekte geknüpft ist. Die Recycling- und Abbruchnische, heute noch ein bescheidener Anteil, wird auf eine CAGR von 6,62 % prognostiziert, die höchste aller Anwendungen. Mobile Kegelbrechanlagen auf Abbruchstandorten gewinnen Beton und Asphalt in wenigen Stunden als Unterbaumaterial zurück, was mit städtischen Nachhaltigkeitsrahmen übereinstimmt.

Industrielle Nutzer aus den Bereichen chemische Zwischenprodukte bis hin zur Umweltsanierung benötigen eng abgestufte Einsatzstoffe für die Prozessstabilität. Obwohl wertmäßig kleiner, spezifizieren diese Spezialnischen oft Premiumbrecher mit verschleißfesten Komponenten, was den durchschnittlichen Verkaufspreis im Kegelbrecher-Markt anhebt.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 38,60 % am globalen Umsatz, gestützt durch reife Bergbausektoren in Arizona, Ontario und Chihuahua sowie durch strenge EPA-Partikelgrenzwerte, die Käufer zu geschlossenen, automatisierten Anlagen lenken. Die Erneuerung der US-amerikanischen Infrastruktur - von Brückensanierungen bis zu Batteriefabrik-Neubauten - bietet eine stabile Basis für die Zuschlagstoffproduktion und stützt die Nachfrage im Kegelbrecher-Markt. Kanadische Hartgesteinsbergwerke bevorzugen robuste hydraulische Maschinen für den Fernbetrieb im Winter, während Mexikos Baukorridor von Monterrey bis zum Golf reicht und mobile Flotten absorbiert, die die Grenzlogistik umgehen.

Asien-Pazifik verzeichnet mit einer CAGR von 6,55 % bis 2031 das schnellste Wachstum, da China, Indien und Indonesien gemeinsam billionenschwere Mittel in Wohnungsbau, Verkehr und Energie lenken. Indonesiens Bauausgaben allein steigen jährlich um 7,5 %, angetrieben durch die neue Hauptstadt Nusantara und transinsulare Schnellstraßen. Politische Vorgaben zur Erzaufbereitung innerhalb der Landesgrenzen schaffen überproportionale Nachfrage nach Brech-Mahl-Kreisläufen. Europa präsentiert eine stabile, regulierungsgetriebene Arena, in der Kreislaufwirtschaftsgesetze die Recycling von Bau- und Abbruchabfällen vorschreiben. Städtische Baustellen in Deutschland und den Niederlanden setzen Lärmgrenzen von 70 dB durch, was elektrische oder Hybridbrecher bevorzugt. Der Nahe Osten und Afrika verzeichnen moderaten, projektgebundenen Absatz in Verbindung mit Kupfer-, Gold- und Infrastrukturkorridoren, obwohl politische Risiken Ausschreibungen verzögern können. Südamerika erhält Impulse aus Brasiliens USD 64 Milliarden schwerem Bergbaufahrplan, mit zusätzlichem Schwung aus chilenischem Lithium und peruanischem Kupfer.

Wettbewerbslandschaft

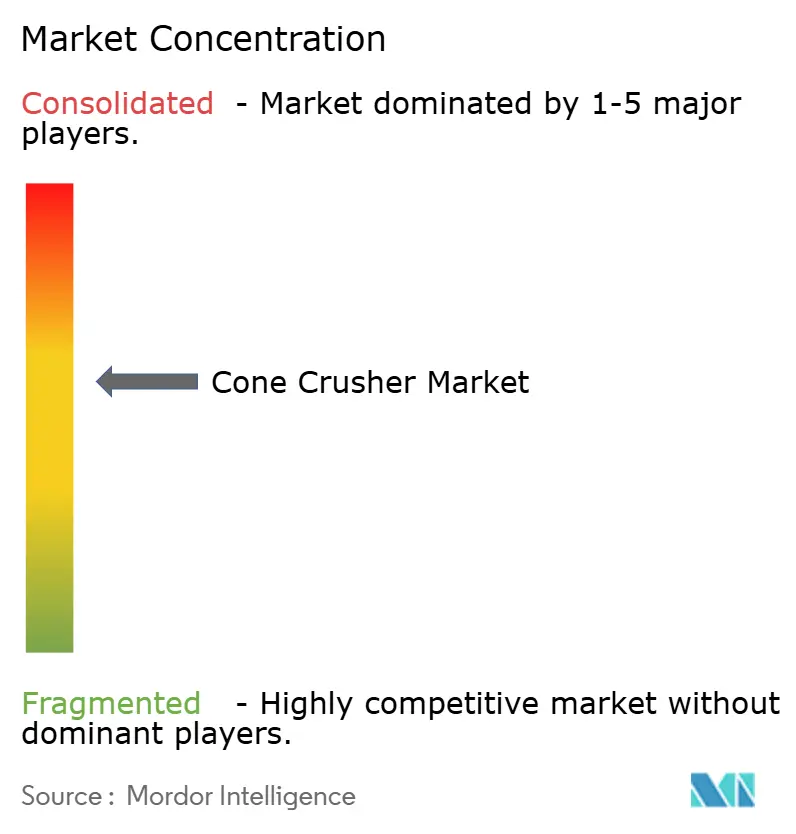

Metso, Sandvik und Terex kontrollieren gemeinsam 30-35 % des globalen Umsatzes, was eine mäßig konzentrierte Struktur unterstreicht. Produkt-Roadmaps kreisen um Automatisierungs-Ökosysteme - Metsos Metrics, Sandviks Smart Cone und Terex' OMNIX -, um Kunden an proprietäre Analysen zu binden. Auch Verschleißteilinnovationen dienen als Schutzwall; titankarbidbeschichtete Mäntel von Unicast können die Standzeit in hochabrasiven Erzen verdreifachen.

Skaleneffekte ermöglichen es diesen Marktführern, Forschungs- und Entwicklungskosten sowie regulatorische Compliance-Kosten zu absorbieren, während mittelständische Wettbewerber regionale Kunden mit kostenoptimierten Paketen ansprechen. Die Elektrifizierung stellt sich als weißer Fleck heraus: Nur 15-20 % der installierten mobilen Flotten verfügen über Netzanschluss-Fähigkeit, was Innovatoren Spielraum bietet. Die Einhaltung von EPA Unterabschnitt OOO und vergleichbaren EU-Vorschriften zwingt OEMs zur Integration von Dämpfern, Gewebefiltern und Online-Überwachung, was die Markteintrittsbarrieren für Neueinsteiger erhöht und die aktuelle Marktstruktur festigt.

Die strategische Aktivität bis 2025 konzentriert sich auf Akquisitionen und Allianzen. Metsos Übernahme von Diamond Z und Screen Machine stärkt sein nordamerikanisches mobiles Portfolio. FLSmidths Lieferabkommen mit Wirtgen Group eröffnet Cross-Selling-Wege im Baurecycling. Sandvik hat die Distribution mit Retec ausgeweitet, um die Aftermarket-Kontinuität in Großbritannien und Irland zu sichern. Diese Schritte konsolidieren die Servicepräsenz und stärken die Markenpräsenz, was die Kundenwahl im Kegelbrecher-Markt lenkt.

Führende Unternehmen der Kegelbrecher-Branche

Terex Corporation

Metso Corporation

Thyssenkrupp AG

Sandvik AB

McCloskey International Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Metso brachte drei Kegelbrecher der nächsten Generation - Nordberg HPe - für Bergbau und Zuschlagstoffe auf den Markt, die fortschrittliche Hydraulik und digitale Überwachung integrieren.

- März 2025: Metso stellte die fünfte Generation der MP-Hydraulikleistungseinheit mit modularen Layouts und verbesserten Sicherheitsmerkmalen vor.

- Februar 2025: Metso erwarb einen Anteil von 88 % an Selmtec, um das Fachwissen zur energieeffizienten Zerkleinerung zu vertiefen.

- Oktober 2024: Metso erweiterte sein MX-Verschleißteilsortiment auf große Kegelbrecher-Modelle mit dem Versprechen einer bis zu doppelten Auskleidungsstandzeit.

Globaler Kegelbrecher-Marktberichtsumfang

Ein Kegelbrecher arbeitet nach dem Kompressionsprinzip und reduziert Material, indem das Aufgabegut zwischen einem beweglichen und einem feststehenden Stahlteil zusammengepresst und gequetscht wird. Die endgültige Körnung und Zerkleinerung werden über den Spaltweite des geschlossenen Mauls, also den Abstand zwischen den beiden Brechgliedern am tiefsten Punkt, bestimmt. Kegelbrecher eignen sich für Sekundär-, Tertiär- und Quartäranwendungen. Die Marktsegmentierung nach Endanwendern umfasst Bergbau und Metallurgie, Bauwesen und Zuschlagstoffverarbeitung. Der Umfang für den Bausektor ist auf Infrastruktur beschränkt und umfasst Infrastrukturprojekte wie Eisenbahnen. Die Marktschätzungen basieren auf einem statistischen Ansatz, der davon ausgeht, dass die Segmente gegenseitig ausschließend und allumfassend sind.

Der globale Kegelbrecher-Markt ist segmentiert nach Typ (Symons, Hydraulik und Kreiselbrechern), Angebot (mobiler Brecher, tragbarer Brecher und stationärer Brecher), Energiequelle (elektrischer Anschluss, Dieselanschluss und Doppelanschluss), Endanwenderanwendung (Bergbau und Metallurgie, Zuschlagstoffverarbeitung, Bauwesen und Abbruch) sowie Geografie.

| Symons |

| Hydraulik |

| Kreiselbrechern |

| Andere Typen |

| Mobile Brecher |

| Tragbare Brecher |

| Stationäre Brecher |

| Elektrischer Anschluss |

| Dieselanschluss |

| Doppelanschluss |

| Bergbau und Metallurgie |

| Bauwesen |

| Zuschlagstoffverarbeitung |

| Abbruch |

| Andere Endanwenderanwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Typ | Symons | ||

| Hydraulik | |||

| Kreiselbrechern | |||

| Andere Typen | |||

| Nach Angebot | Mobile Brecher | ||

| Tragbare Brecher | |||

| Stationäre Brecher | |||

| Nach Energiequelle | Elektrischer Anschluss | ||

| Dieselanschluss | |||

| Doppelanschluss | |||

| Nach Endanwenderanwendung | Bergbau und Metallurgie | ||

| Bauwesen | |||

| Zuschlagstoffverarbeitung | |||

| Abbruch | |||

| Andere Endanwenderanwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Niederlande | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Kegelbrecher-Marktes?

Der globale Kegelbrecher-Markt wird im Jahr 2026 auf USD 2,05 Milliarden geschätzt und soll bis 2031 USD 2,62 Milliarden erreichen.

Welches Segment führt nach Typ?

Hydraulische Kegelbrecher führen mit einem Umsatzanteil von 45,12 % im Jahr 2025 und einer prognostizierten CAGR von 6,51 % bis 2031.

Wie schnell wächst Asien-Pazifik?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,55 % aufgrund umfangreicher Infrastruktur- und Bergbauinvestitionen.

Warum gewinnen mobile Kegelbrecher an Beliebtheit?

Mobile Einheiten senken die Transportkosten um bis zu USD 18.000 pro vermiedene 100 Meilen, reduzieren die Anfangsinvestitionen um 20-30 % und ermöglichen schnelle Standortwechsel.

Wie wirken sich Emissionsvorschriften auf Geräteentscheidungen aus?

EPA- und EU-Partikelgrenzwerte zwingen Käufer, geschlossene, entstaubte, oft elektrisch betriebene Brecher einzuführen, um strengeren Grenzwerten zu entsprechen.

Seite zuletzt aktualisiert am: