Control Tower Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

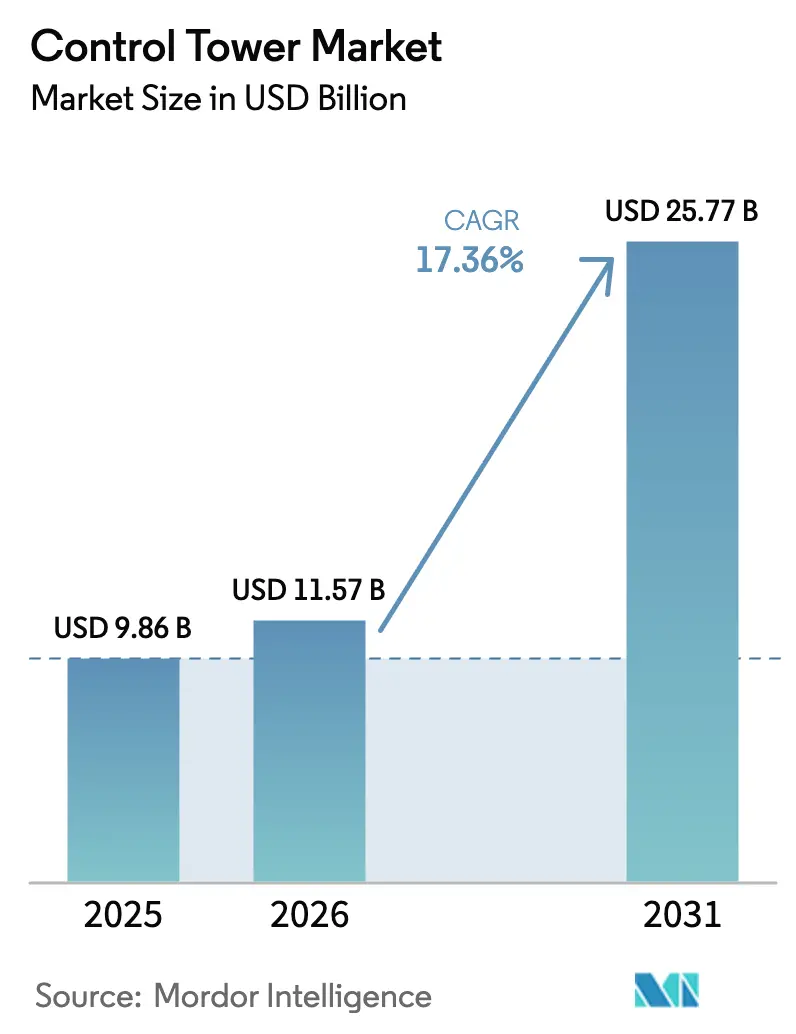

| Marktgröße (2026) | 11.57 Milliarden US-Dollar |

| Marktgröße (2031) | 25.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Control Tower Marktanalyse von Mordor Intelligence

Die Marktgröße des Control Tower Marktes wurde im Jahr 2025 auf USD 9,86 Milliarden geschätzt und soll von USD 11,57 Milliarden im Jahr 2026 auf USD 25,77 Milliarden bis 2031 wachsen, bei einem CAGR von 17,36 % während des Prognosezeitraums (2026–2031). Das Wachstum wird von Unternehmen angetrieben, die ihre Lieferketten digitalisieren, nachdem Materialkostenanstieg und geopolitische Störungen die Grenzen veralteter Transparenzwerkzeuge aufgezeigt haben. Kommerzielle Pilotprojekte, die quantenoptimierte Simulationen mit generativen KI-Copiloten kombinieren, automatisieren nun die mehrstufige Risikoerkennung und verkürzen die Reaktionszeiten von Tagen auf Minuten[1] IBM, "Quantenbeschleunigte Lieferkettenoptimierung," ibm.com. Halbleitermangel und Rohstoffinflation haben die Automobilinputkosten im Jahr 2024 um 15–20 % erhöht, was Hersteller dazu veranlasst hat, prädiktive Analysen einzuführen, die Störungsszenarien modellieren, bevor sie die Produktionsstätte erreichen. Parallel dazu erweitern das Wachstum des Omnichannel-Einzelhandels, die Einhaltung der Kühlkette in den Biowissenschaften und staatliche Initiativen zur Handelsdigitalisierung im asiatisch-pazifischen Raum die adressierbare Basis für Control Tower Implementierungen.

Wichtigste Erkenntnisse des Berichts

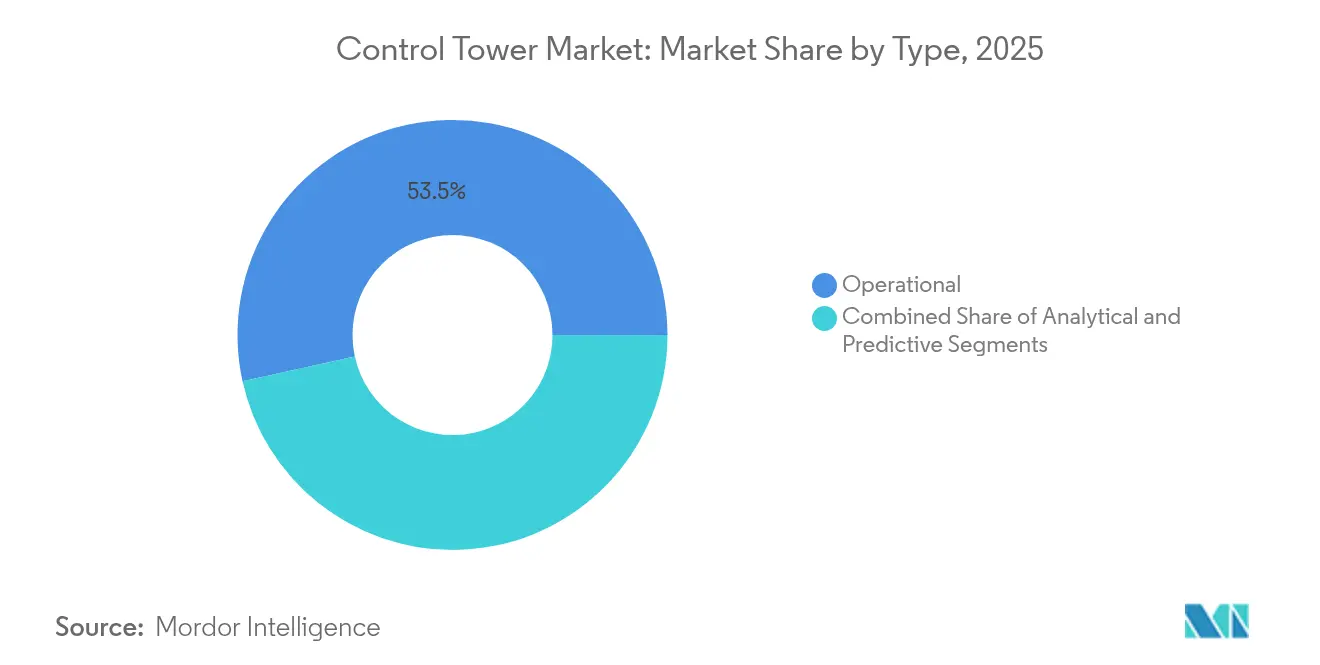

- Nach Typ führte das operative Segment mit einem Anteil von 53,45 % am Control Tower Markt im Jahr 2025, während End-to-End-prädiktive Lösungen bis 2031 mit einem CAGR von 17,40 % stark wachsen werden.

- Nach Komponente entfiel auf Software im Jahr 2025 ein Anteil von 66,15 % an der Control Tower Marktgröße; Dienstleistungen beschleunigen sich mit einem CAGR von 15,21 % bis 2031.

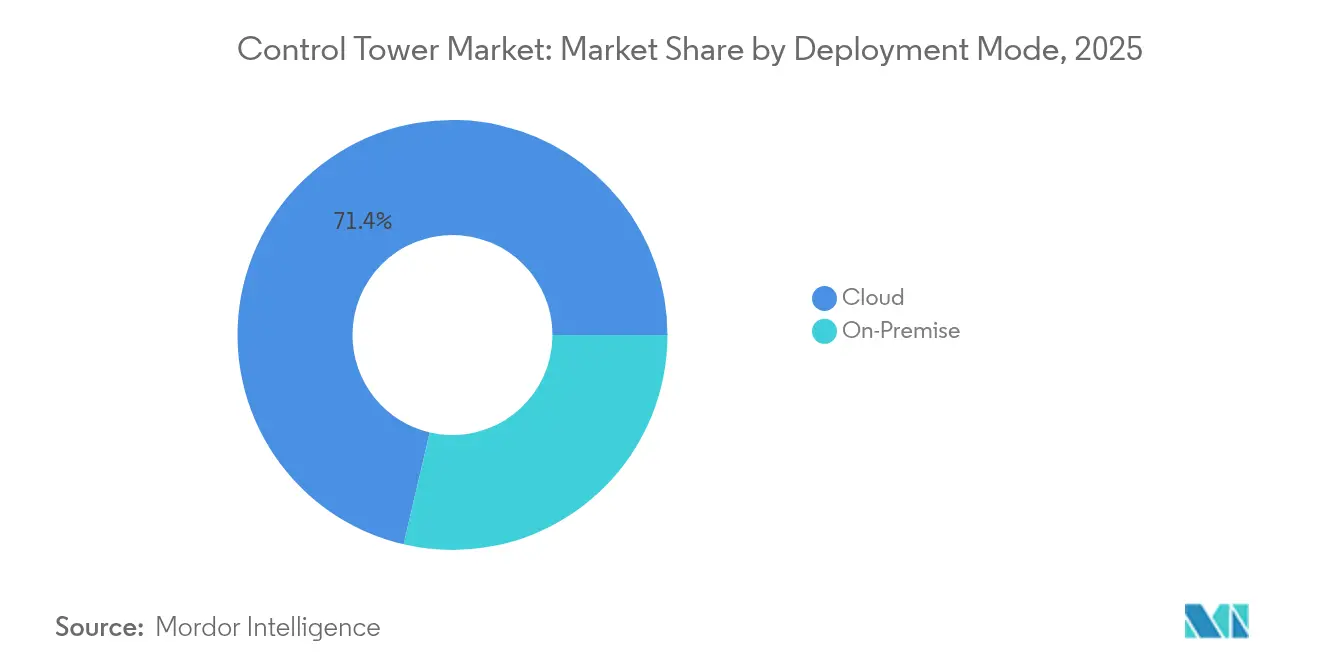

- Nach Bereitstellungsmodus erfasste das Cloud-Modell im Jahr 2025 einen Anteil von 71,35 % an der Control Tower Marktgröße und expandiert mit einem CAGR von 14,86 % bis 2031.

- Nach Endbenutzerbranche hielt Einzelhandel und E-Commerce im Jahr 2025 einen Anteil von 27,12 % an der Control Tower Marktgröße, während Gesundheitswesen und Biowissenschaften mit dem höchsten CAGR von 16,42 % wachsen werden.

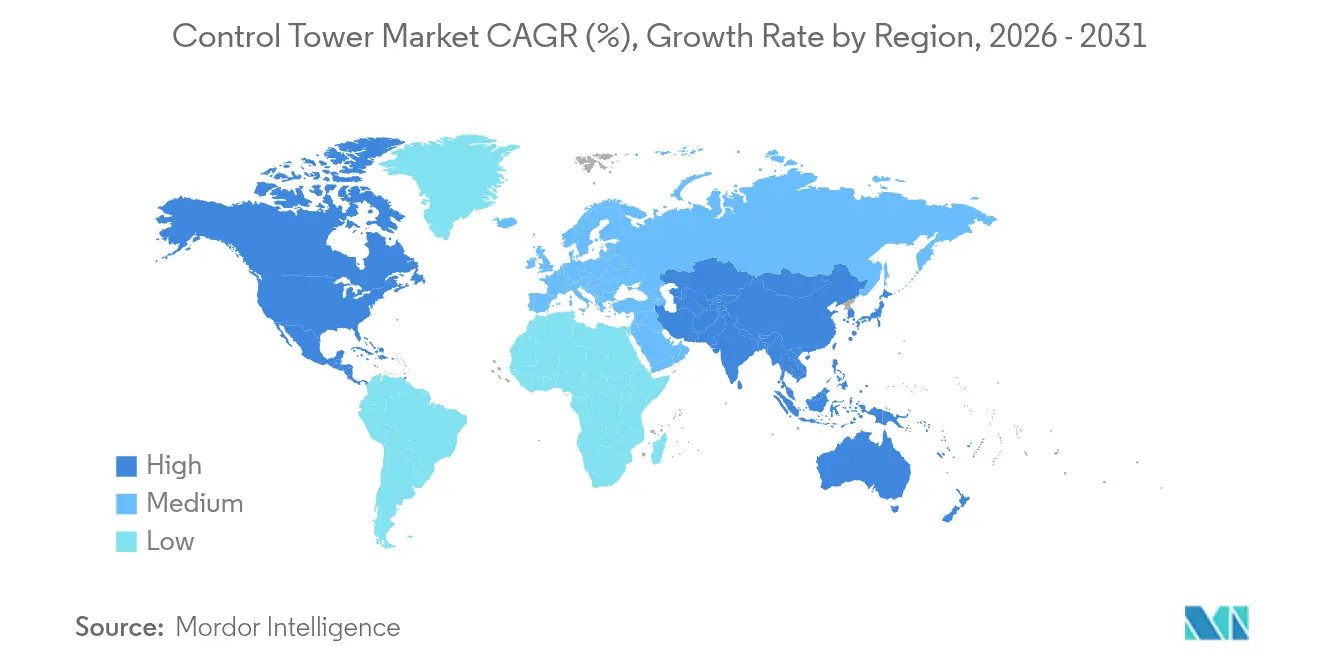

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,45 %, während der asiatisch-pazifische Raum mit einem CAGR von 13,18 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Control Tower Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Imperativ der Lieferkettentransparenz | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Übergang zu cloudbasierten SCM-Suiten | +2.8% | Nordamerika und EU; APAC-Übernahme | Kurzfristig (≤ 2 Jahre) |

| Aufstieg der Omnichannel-Einzelhandelslogistik | +2.1% | Global; städtische Märkte | Mittelfristig (2–4 Jahre) |

| Generative KI-Copiloten für mehrstufige Risikoerkennung | +1.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Lehren aus dem Halbleitermangel treiben digitale Nervenzentren voran | +1.6% | Automobilzentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quantenoptimierte Routensimulationen, pilotiert von Automobilherstellern | +0.8% | Cluster in Deutschland, Japan, USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Imperativ der Lieferkettentransparenz

Führungskräfte betrachten End-to-End-Transparenz heute als erste Verteidigungslinie, nachdem die Halbleiterkrise zwischen 2021 und 2022 zu Umsatzverlusten in der Automobilindustrie in Höhe von USD 210 Milliarden geführt hat. Moderne Control Tower Marktplattformen verknüpfen IoT-Telemetrie, Blockchain-Rückverfolgbarkeit und prädiktive Analysen in einer einzigen Ansicht und reduzieren so Expressfrachtkosten. Der europäische Control Tower der Renault Group reduzierte Premiumlieferungen um 50 % bei täglich 6.000 Ladungen[3]Supply Chain Brain, "Renaults KI-gestützter Control Tower halbiert Expresslieferungen," supplychainbrain.com.

Übergang zu cloudbasierten SCM-Suiten

Der Wechsel von On-Premise zu Cloud spart 25–40 % der IT-Gemeinkosten und ermöglicht die Echtzeit-Zusammenarbeit mit Partnern, die zuvor isoliert waren. API-first-Architekturen im Control Tower Markt leiten Bestellungen dynamisch zwischen Filialen, Lagern und Direktversandlieferanten weiter; dennoch zwingen EU-Datensouveränitätsregeln viele Unternehmen zur Einführung lokalisierter Clouds, was eine Multi-Cloud-Zukunft vorwegnimmt, in der 45 % der Lieferketten bis 2035 autonom betrieben werden.

Aufstieg der Omnichannel-Einzelhandelslogistik

Same-Day-Delivery-Normen haben die Bestandszuweisung zu einem beweglichen Ziel gemacht. Control Tower Markt-Engines orchestrieren Bestände über Filialen, Dark Warehouses und Drittlogistikdienstleister hinweg, verhindern Engpässe in Nachfragezonen und reduzieren gleichzeitig Ladenhüter anderswo. Retail247's Archean.OMS verbesserte die Auftragsroutingpräzision und senkte die Erfüllungskosten durch sein cloudnatives Fundament.

Generative KI-Copiloten für mehrstufige Risikoerkennung

Generative KI vereinfacht die Szenarioanalyse durch konversationelle Schnittstellen. Blue Yonders KI-Agenten 2025 analysieren Nachrichten, Wetterdaten und soziale Medien, um Versorgungsschocks zu erkennen, bevor sie sich manifestieren, und simulieren dabei tausende von Alternativen in Echtzeit. Lücken in der Governance hinsichtlich Erklärbarkeit bestehen weiterhin, insbesondere in regulierten Branchen, doch frühe Anwender berichten von drastischen Reduzierungen der Durchlaufzeiten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Datenharmonisierungskosten | -2.4% | Global; Schmerzpunkte für KMU | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -1.8% | EU, China, regulierte Sektoren | Mittelfristig (2–4 Jahre) |

| Lücken in der Erklärbarkeit KI-gesteuerter Empfehlungen | -1.1% | Regulierte Branchen | Langfristig (≥ 4 Jahre) |

| Mangel an digitalen Logistikern und Veränderungsmüdigkeit | -0.9% | Traditionelle Unternehmen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Datenharmonisierungskosten

Unternehmenseinführungen können USD 2–15 Millionen kosten, wobei bis zu 60 % für die Bereinigung von ERP-, WMS- und Lieferantenportaldaten vorgesehen sind, die in inkompatiblen Formaten eingehen. Johnson Controls verknüpfte 14 Standorte und 800 Lieferanten und verdeutlichte damit den erforderlichen Umfang und Aufwand. KMU haben Schwierigkeiten, da die Ausgaben 3–5 % des Jahresumsatzes entsprechen können, was die digitale Kluft innerhalb des Control Tower Marktes vergrößert.

Cybersicherheit und Datensouveränitätsbedenken

Die Logistikbranche verzeichnete von Juli 2023 bis Juli 2024 27 Cybervorfälle, und das Segment für Sicherheitssoftware wächst von USD 8,4 Milliarden im Jahr 2024 auf USD 36,6 Milliarden bis 2037. Chinas Lokalisierungsvorschriften und der Souveränitätsdruck der EU erzwingen hybride Architekturen, die die Transparenz fragmentieren und die Compliance-Kosten erhöhen. Auch das Risiko von Wettbewerbsinformationen steigt, da konsolidierte Lieferkettendaten Beschaffungsgeheimnisse offenbaren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Operative Dominanz treibt die Marktgrundlage voran

Operative Plattformen machten 53,45 % des Umsatzes im Jahr 2025 aus und bestätigen, dass viele Unternehmen sich weiterhin auf die Echtzeit-Ausnahmebehandlung statt auf Autonomie konzentrieren. Diese Dashboards beziehen Live-Feeds aus TMS, WMS und Lieferanten-APIs, um Maßnahmen zu koordinieren. Ihre geringere Komplexität und schnellere Kapitalrendite machten sie zum Einstiegspunkt für den Control Tower Markt. End-to-End-prädiktive Suiten skalieren jedoch mit einem CAGR von 17,40 %, da Algorithmen reifen und die Quantenoptimierung kommerziell realisierbar wird. Analytische Tower, die historische Daten auswerten, dienen als Zwischenschritt auf dem Weg zur vollständigen Autonomie.

Eine wachsende Zahl von Herstellern pilotiert nun prädiktive Tower, die Notfallpläne vorab erstellen. Software-Bots berechnen Produktionspläne neu, wenn eine vorgelagerte Verzögerung erkannt wird, und genehmigen alternative Lieferanten ohne menschliches Eingreifen. In der Automobilindustrie gleicht diese Fähigkeit anhaltende Chip-Engpässe aus. Da immer mehr Unternehmen zu prädiktiven Modi übergehen, wird die Control Tower Marktgröße für diese fortschrittlichen Suiten stark zunehmen und Integrationspartner in langfristige Verträge einbinden.

Nach Komponente: Softwareführerschaft steht vor Beschleunigung durch Dienstleistungen

Software lieferte im Jahr 2025 noch immer 66,15 % der Ausgaben und spiegelt die Kapitalintensität der Plattformentwicklung wider. Anbieter wie IBM und SAP integrieren KI-Engines, die Planer zu optimalen Bestands- und Transportentscheidungen führen. Abonnementpreise und die Ökosystembindung halten die Verlängerungsraten hoch.

Dienstleistungen wachsen jedoch mit einem CAGR von 15,21 %, da die Komplexität beweist, dass Technologie allein nicht ausreicht. Berater konfigurieren Datenmodelle, führen Change-Management-Workshops durch und entwickeln maßgeschneiderte Workflows, die einzigartige Betriebsabläufe widerspiegeln. Unilevers vierjähriges „Operations-Metaverse” unterstreicht, wie Prozessneugestaltung und kulturelle Veränderungen den Code bei der Bestimmung von Ergebnissen überwiegen. Da immer mehr Unternehmen Autonomie anstreben, wird der Dienstleistungsumsatz einen wachsenden Anteil an der Control Tower Marktgröße ausmachen.

Nach Bereitstellungsmodus: Cloud-Vorherrschaft setzt sich trotz Souveränitätsbedenken fort

Cloud-gehostete Implementierungen erfassten 71,35 % der Ausgaben im Jahr 2025, indem sie elastische Rechenleistung, automatische Upgrades und geringere Kapitalanforderungen boten. API-first-Architekturen beschleunigen das Onboarding von Partnern, eine Notwendigkeit, wenn die Omnichannel-Nachfrage unvorhersehbar schwankt. Große Hyperscaler bündeln nun Lieferkettenmodule und halten die Gesamtbetriebskosten niedrig.

Regulierte Branchen halten sensible Datensätze weiterhin lokal oder am Edge vor, was hybride Designs auslöst, die Daten partitionieren, aber einheitliche Dashboards erhalten. Souveränitätsvorschriften in Europa und China lenken multinationale Unternehmen zu regionalen Clouds, doch die Kosten-Nutzen-Rechnung begünstigt weiterhin die Remote-Infrastruktur. Folglich wird Cloud die bevorzugte Grundlage für den Control Tower Markt bleiben, auch wenn der politische Druck zunimmt.

Nach Endbenutzerbranche: Einzelhandelsführerschaft durch Beschleunigung im Gesundheitswesen herausgefordert

Einzelhandel und E-Commerce kontrollierten 27,12 % des Umsatzes im Jahr 2025, das direkte Ergebnis von Versprechen zur Lieferung am nächsten Tag, die eine granulare Bestandsorchestrierung erfordern. Da sich die Verbrauchererwartungen normalisieren, verlassen sich Einzelhändler auf KI-Engines, um Geschwindigkeit gegen Kosten abzuwägen und Abschreibungen durch falsch zugewiesene Bestände zu reduzieren.

Gesundheitswesen und Biowissenschaften befinden sich auf der am schnellsten wachsenden Trajektorie mit einem CAGR von 16,42 %. Pfizers Impfstoffeinführung zeigte eine 99%ige Servicelevel-Performance durch GPS-Logger und KI-Warnungen in ultrakalten Transportketten. Der regulatorische Druck für Nachweise der Lieferkettenkontinuität hält die Akzeptanz hoch. Automobil- und Industrieunternehmen gewinnen an Dynamik, da sie digitale Nervenzentren errichten, um Chip-Engpässe zu überstehen, während Lebensmittel- und Getränkemarken Rückverfolgbarkeit für Allergenrückrufe implementieren. Jeder Anwendungsfall erweitert den Control Tower Markt.

Geografische Analyse

Nordamerikas Umsatzanteil von 38,45 % im Jahr 2025 unterstreicht seinen Status als Vorreiter. Etablierte Software-Ökosysteme und regulatorische Mandate, insbesondere in der Pharmazie und Lebensmittelsicherheit, festigen die weitverbreitete Nutzung von Control Towern. Die Vereinigten Staaten führen die Akzeptanz dank ihrer dichten Basis an Plattformanbietern an, während Kanada und Mexiko eine granulare Übersicht anstreben, um die USMCA-Handelsprotokolle zu navigieren. Das Wachstum verlangsamt sich, da Unternehmen Implementierungen verfeinern statt initiieren, doch KI- und Quantenpiloten halten die Region an der Innovationsgrenze des Control Tower Marktes.

Der CAGR des asiatisch-pazifischen Raums von 13,18 % bis 2031 spiegelt Hersteller wider, die Kapazitäten über mehrere Länder umleiten, um geopolitische Risiken abzusichern. Staatliche Initiativen in China fördern die Digitalisierung der Rechnungsfinanzierung, was wiederum transparente Versanddaten erfordert, die Control Tower liefern. Indien zieht eine Welle von Nearshoring an, wobei 61 % der US-amerikanischen Führungskräfte es als Top-Alternative zu China einstufen. Japan finanziert Resilienz-Upgrades, während Vietnam und Indonesien Greenfield-Werke beherbergen, die Tower-Dashboards von Anfang an integrieren. Die Dynamik signalisiert, dass die Region einen wachsenden Anteil am globalen Control Tower Marktwachstum ausmachen wird.

Europa schreitet unter einem strengen Souveränitätsfokus voran. Hybride Architekturen, die persönliche und strategische Daten innerhalb nationaler Grenzen halten, sind nun Standard. Automobilhersteller, angeführt von Deutschlands Wechsel zu Elektromodellen, setzen Tower ein, um Batteriematerialien von der Mine bis zur Fahrzeugmontage zu verfolgen. Das Vereinigte Königreich passt seine Zollabläufe nach dem Brexit an, und nordische Länder präsentieren CO₂-arme Verteilungs-Dashboards, die ESG-Audits speisen. Über die Kernwirtschaften hinaus ist die Expansion in den Nahen Osten und das subsaharische Afrika an Investitionen in Logistikkorridore geknüpft, die eine End-to-End-Übersicht erfordern.

Wettbewerbslandschaft

Der Control Tower Markt ist mäßig konzentriert. Etablierte Suiten von SAP, Oracle und IBM binden Kunden über integrierte ERP- und Analyse-Ökosysteme, was Wechselkosten erzeugt, die Marktanteile schützen. Reine Anbieter – Blue Yonder, Kinaxis, o9 Solutions – kontern, indem sie eng fokussierte KI-Module veröffentlichen, die sich in jedes ERP integrieren lassen. Blue Yonders Einführung von Inventory Ops, Shelf Ops und Logistics Ops Agenten im Jahr 2025 veranschaulicht den Vorstoß zu domänenspezifischen KI-Copiloten.

Die Differenzierung dreht sich um die Tiefe des maschinellen Lernens, die Erklärbarkeit generativer KI und die Bereitschaft zur Quantenoptimierung. Die Zusammenarbeit von Q-CTRL mit Airbus und BMW zeigt, warum Quantencomputing die Wirtschaftlichkeit der Routenplanung neu schreiben könnte. Ökosystemstrategien sind entscheidend: Transparenzspezialisten wie Shippeo und project44 liefern granulare Transporttelemetrie, während Drittlogistikdienstleister wie DHL und DB Schenker Tower-Dienste in verwaltete Logistikverträge integrieren und damit Anbieterkategorien verwischen. Erfolg hängt zunehmend davon ab, technologische Breite mit vertikalem Prozesswissen zu verbinden, was zu gemeinsamen Markteinführungsstrategien zwischen Softwareanbietern und Beratungsintegratoren führt.

Strategische Schritte in 2024–2025 veranschaulichen die Wettbewerbsposition. Unilevers vierjähriges Programm mit mehreren Anbietern produzierte einen digitalen Zwilling seines globalen Versorgungsnetzwerks und zeigte, wie große Marken Multi-Partner-Stacks bevorzugen. Coca-Cola European Partners verfeinerte seinen Control Tower, um Servicekennzahlen zu verbessern, was auf Dynamik im Getränkesektor hinweist. Projektgewinne expandieren am schnellsten im asiatisch-pazifischen Raum, wo Greenfield-Fabriken Legacy-Schritte überspringen und von Anfang an Full-Stack-Tower einführen.

Marktführer im Control Tower Bereich

SAP SE

Blue Yonder, Inc.

Oracle Corporation

Kinaxis Inc.

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Blue Yonder lancierte KI-Agenten und kognitive Lösungen und schuf dabei die Module Inventory Ops, Shelf Ops, Logistics Ops, Warehouse Ops und Network Ops, die Echtzeit-Analysen auf Snowflake und RelationalAI-Wissensgraphen ausführen.

- Februar 2025: Unilever schloss eine vierjährige Transformation zu einem „Operations-Metaverse” ab, das Nachfrage- und Versorgungsplanung für autonome Ausführung zusammenführt.

- Dezember 2024: Q-CTRL, Airbus und BMW stellten ein hybrides Quantenoptimierungssystem vor, das Fertigungskosten und Emissionen in Luftfahrt-Lieferketten senkt.

- November 2024: Der Control Tower der Renault Group mit Shippeo und Google KI halbierte den Expresstransport durch die tägliche Verfolgung von 6.000 europäischen Sendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Control Tower Markt als abonnementbasierte oder unternehmenslizenzierte Softwareplattformen sowie damit verbundene Transparenzdienstleistungen, die Daten aus mehreren Lieferkettensystemen abrufen, um ein Echtzeit-Ausnahmen-gesteuertes Dashboard für die End-to-End-Orchestrierung über Beschaffung, Produktion, Logistik und Retouren hinweg zu erstellen. Die Zahl umfasst jede kommerzielle Implementierung, die Analysen, Szenariosimulation und kollaborative Workflows kombiniert, unabhängig von der Branche.

Umfangsausschluss: Diese Bewertung bewertet keine Flughafen- oder Fernluftverkehrskontrolltürme und auch nicht deren Hardware.

Segmentierungsübersicht

- Nach Typ

- Analytisch

- Operativ

- End-to-End / Prädiktiv

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Endbenutzerbranche

- Einzelhandel und E-Commerce

- Automobil und Industriefertigung

- Gesundheitswesen und Biowissenschaften

- Lebensmittel und Getränke

- Elektronik und Hochtechnologie

- Pharmazeutika

- Sonstige (Luft- und Raumfahrt, Drittlogistikdienstleister usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Lieferkettenleiter, Lösungsarchitekten und Systemintegrationspartner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche verfeinerten die Durchdringungsraten nach Branche, realistische Cloud-Konversionszeitpläne und regionale Preisspannen, was uns ermöglichte, sekundäre Signale abzugleichen.

Desk Research

Wir begannen mit öffentlichen Datensätzen der Welthandelsorganisation, UN Comtrade und des Internationalen Transportforums und ergänzten dann Erkenntnisse von Branchenverbänden wie CSCMP und AIAG, die Benchmarks auf Sendungsebene veröffentlichen. Jahresberichte und 10-K-Berichte führender Plattformanbieter enthüllten Adoptionszahlen, während Investorenpräsentationen typische Dealgrößen skizzierten. Abonnementtrends wurden über unsere D&B Hoovers- und Dow Jones Factiva-Bibliotheken gegengeprüft, und Makroindikatoren, Containerdurchsatzstatistiken und Fertigungs-PMI halfen dabei, die adressierbare Nachfrage zu rahmen. Die hier zitierten Quellen sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung, Validierung und Klärung ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepool wurde zunächst berechnet, indem globale Frachtbewegungen, diskrete Produktionsindizes und E-Commerce-Paketvolumina mit dem Anteil der Ströme verknüpft wurden, die aktiv von digitalen Control Towern überwacht werden. Anschließend wurden die Gesamtwerte mit einem Bottom-up-Rollup aus Stichproben von Anbieterumsätzen und Kanalprüfungen auf Plausibilität getestet. Zu den Schlüsselvariablen in unserem Modell gehören mehrstufige EDI-Transaktionszahlen, Cloud-Abonnement-Durchschnittsverkaufspreise, API-Aufrufhäufigkeit, Container-Spotrate-Trends und der Anteil verspätet versandter Sendungen. Multivariate Regression, unterstützt durch Szenarioanalyse für Makroschocks, treibt den Ausblick 2025–2030 an. Wo Bottom-up-Offenlegungen dünn waren, blieben Interpolationen innerhalb einer Standardabweichung der beobachteten Peer-Ratios.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse durchlaufen eine zweistufige Varianzprüfung und Peer-Review vor der Veröffentlichung. Wir aktualisieren den Datensatz jährlich, während wesentliche Ereignisse, große Akquisitionen, regulatorische Mandate oder Frachtratenschocks Zwischenaktualisierungen auslösen, nach denen ein Analyst eine neue Basislinie herausgibt.

Warum Mordors Control Tower Basislinie standhält

Veröffentlichte Schätzungen weichen oft ab, weil Anbieter ungleiche Umfänge, inkonsistente Durchschnittsverkaufspreisannahmen und ungleichmäßige Aktualisierungsrhythmen wählen.

Wesentliche Lückentreiber treten auf, wenn andere Installationsdienstleistungen einbeziehen, SaaS-Umsätze weglassen oder aggressive KI-Adoptionsmultiplikatoren anwenden, die unsere Primärinterviews nicht bestätigen konnten.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 9,86 Mrd. (2025) | ||

| USD 11,41 Mrd. (2025) | Globale Unternehmensberatung A | Umfasst Installationsdienstleistungen und hybride Logistikplattformen |

| USD 10,20 Mrd. (2024) | Branchenverband B | Verwendet Hauptlizenzen ohne regionale Rabattierung |

| USD 3,00 Mrd. (2024) | Forschungsgruppe C | Begrenzt den Umfang auf Nordamerika und schließt SaaS-Umsätze aus |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsdefinition, ausgewogene Annahmen und jährlicher Aktualisierungszyklus Entscheidungsträgern eine verlässliche, richtig dimensionierte Basislinie liefern, die auf greifbare Variablen und wiederholbare Schritte zurückführbar ist.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Control Tower Marktes an?

Die Dringlichkeit der Lieferkettendigitalisierung, quantenoptimierte Simulationen und generative KI-Copiloten, die die Risikoerkennung automatisieren, treiben einen CAGR von 17,36 % bis 2031 voran.

Welches Segment des Control Tower Marktes wächst am schnellsten?

End-to-End-prädiktive Control Tower wachsen mit einem CAGR von 17,40 %, da Unternehmen von reaktiven Dashboards zu autonomen Entscheidungssystemen wechseln.

Wie dominant ist die Cloud-Implementierung im Control Tower Markt?

Cloud erfasste 71,35 % des Umsatzes im Jahr 2025 und wird mit einem CAGR von 14,86 % weiter steigen, trotz datensouveränitätspolitischer Hürden.

Warum investieren Gesundheitswesen und Biowissenschaften stark in Control Tower?

Anforderungen an die Einhaltung der Kühlkette und Echtzeit-Rückverfolgbarkeit treiben einen CAGR von 16,42 % für den Sektor voran, hervorgehoben durch Pfizers 99%ige Impfstoff-Servicelevel-Performance.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 13,18 % wachsen, da Hersteller Produktionszentren diversifizieren und Regierungen Programme zur Handelsdigitalisierung unterstützen.

Was sind die Haupthindernisse für die Einführung von Control Towern?

Hohe Implementierungskosten, Herausforderungen bei der Datenharmonisierung sowie Cybersicherheits- oder Souveränitätsbeschränkungen können den prognostizierten CAGR um bis zu 2,4 % reduzieren.

Seite zuletzt aktualisiert am: