Marktgröße und Marktanteil für computergestützte Einsatzleitung CAD

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.74 Milliarden US-Dollar |

| Marktgröße (2031) | 4.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für computergestützte Einsatzleitung CAD von Mordor Intelligence

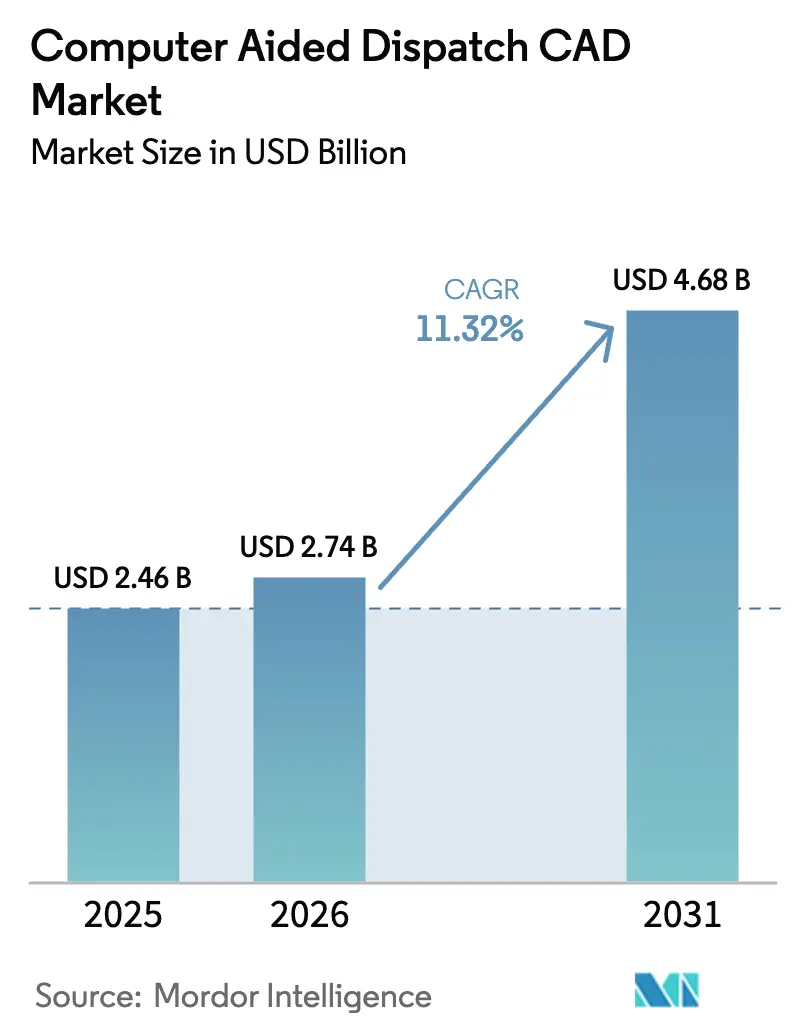

Die Marktgröße für computergestützte Einsatzleitung wurde im Jahr 2025 auf USD 2,46 Milliarden geschätzt und soll von USD 2,74 Milliarden im Jahr 2026 auf USD 4,68 Milliarden bis 2031 wachsen, bei einem CAGR von 11,32 % während des Prognosezeitraums (2026–2031). Die Akzeptanz beschleunigt sich, da Behörden für öffentliche Sicherheit den Wechsel zu NG-911 abschließen, künstliche Intelligenz für prädiktive Einsatzleitung einsetzen und Arbeitslasten auf cloudnative Plattformen verlagern. Bundesvorschriften, die IP-basierte Notrufe vorschreiben, fördern große Ersatzzyklen, während das FirstNet-Breitbandnetz den mobilen Zugang für Einsatzkräfte im Feld verbessert[1]Bundeskommission für Kommunikation, "Regeln der nächsten Generation 911," fcc.gov. Gesundheitssysteme entwickeln sich zu einer schnell wachsenden Nutzergruppe, da Krankenhäuser Krankenwagen-Flotten mit CAD-Plattformen verbinden. Gleichzeitig profitieren kleine ländliche Leitstellen von Abonnementpreisen, die Vorabserverkosten eliminieren. Der Wettbewerb bleibt moderat; etablierte Anbieter kaufen Cloud-Spezialisten, um Funktionen der künstlichen Intelligenz zu erweitern, während neue Marktteilnehmer offene, interoperable Architekturen fördern.

Wichtigste Erkenntnisse des Berichts

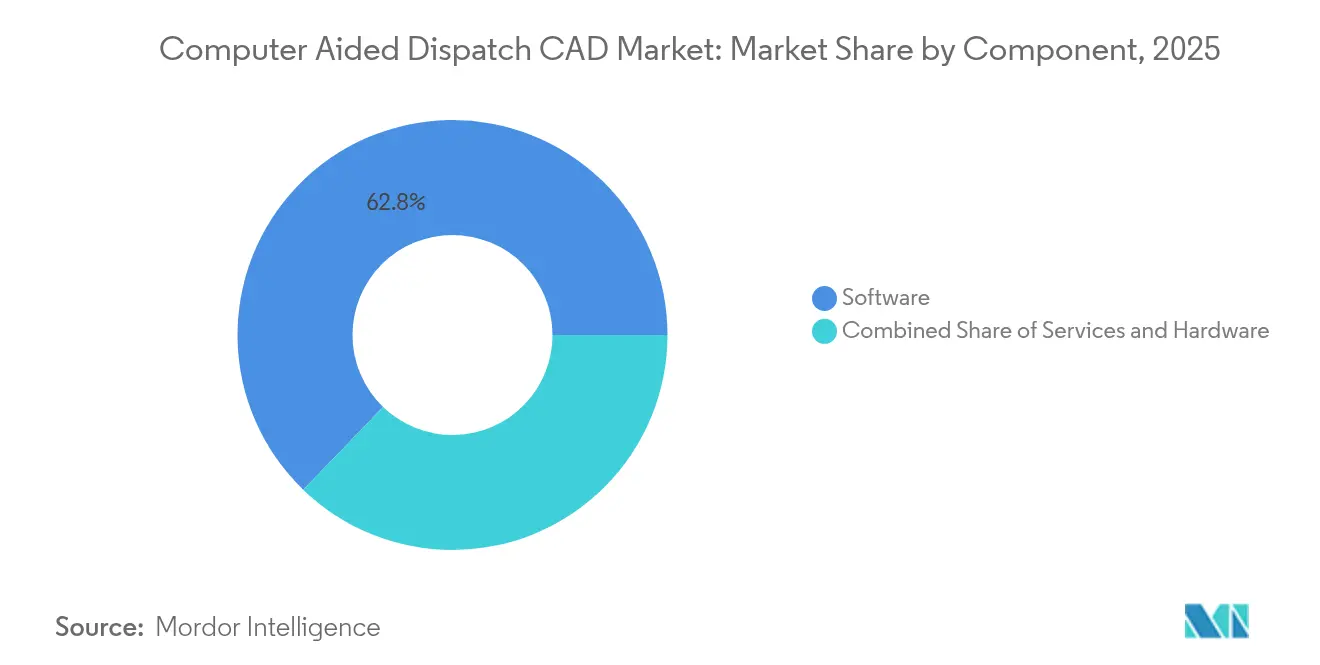

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 62,78 % am Markt für computergestützte Einsatzleitung; Dienstleistungen sind auf dem Weg zu einem CAGR von 14,18 % bis 2031.

- Nach Bereitstellungsmodell behielt On-Premise im Jahr 2025 einen Umsatzanteil von 56,95 %; Cloud ist die am schnellsten wachsende Option mit einem CAGR von 16,05 % bis 2031.

- Nach Endnutzerbranche führten Behörden für öffentliche Sicherheit mit einem Umsatzanteil von 46,15 % im Jahr 2025; das Gesundheitswesen soll mit einem CAGR von 15,92 % bis 2031 wachsen.

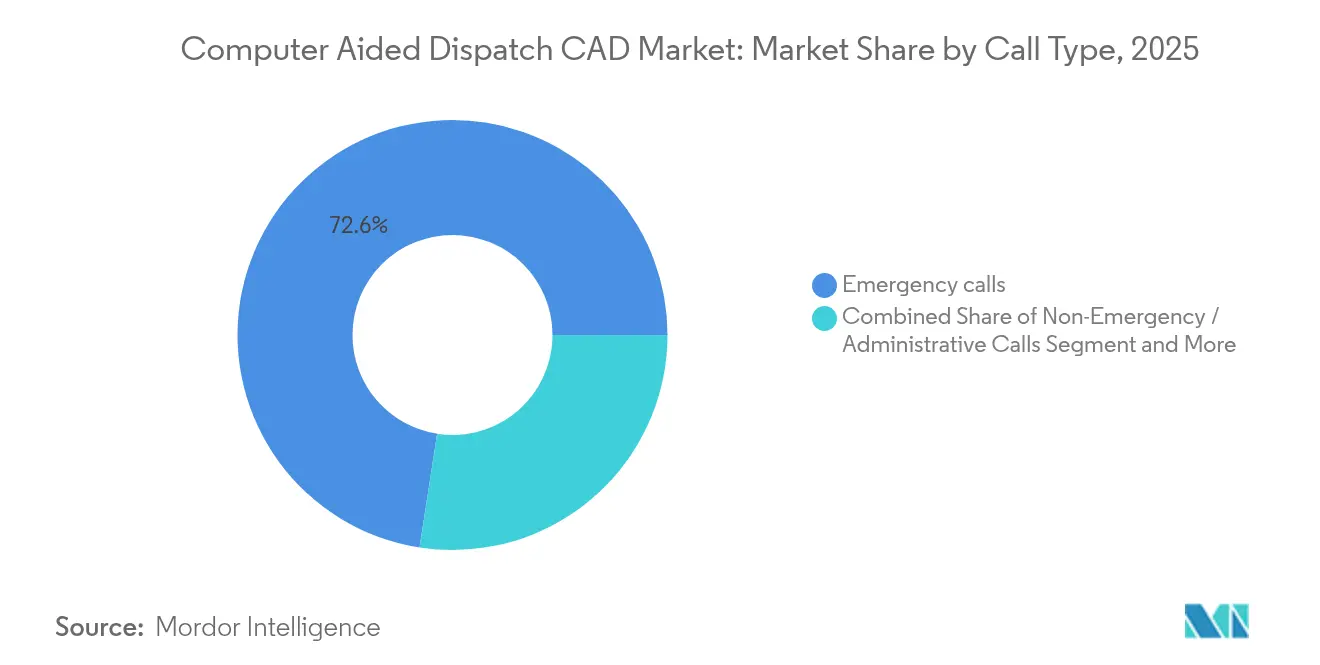

- Nach Anruftyp machten Notrufe im Jahr 2025 72,55 % des Einsatzvolumens aus; die geplante Einsatzleitung soll mit einem CAGR von 16,92 % steigen.

- Nach Organisationsgröße erfassten große Leitstellen (≥ 75 Plätze) im Jahr 2025 51,72 % der Marktgröße für computergestützte Einsatzleitung; kleine Leitstellen (< 25 Plätze) zeigen das schnellste Wachstum mit einem CAGR von 15,22 %.

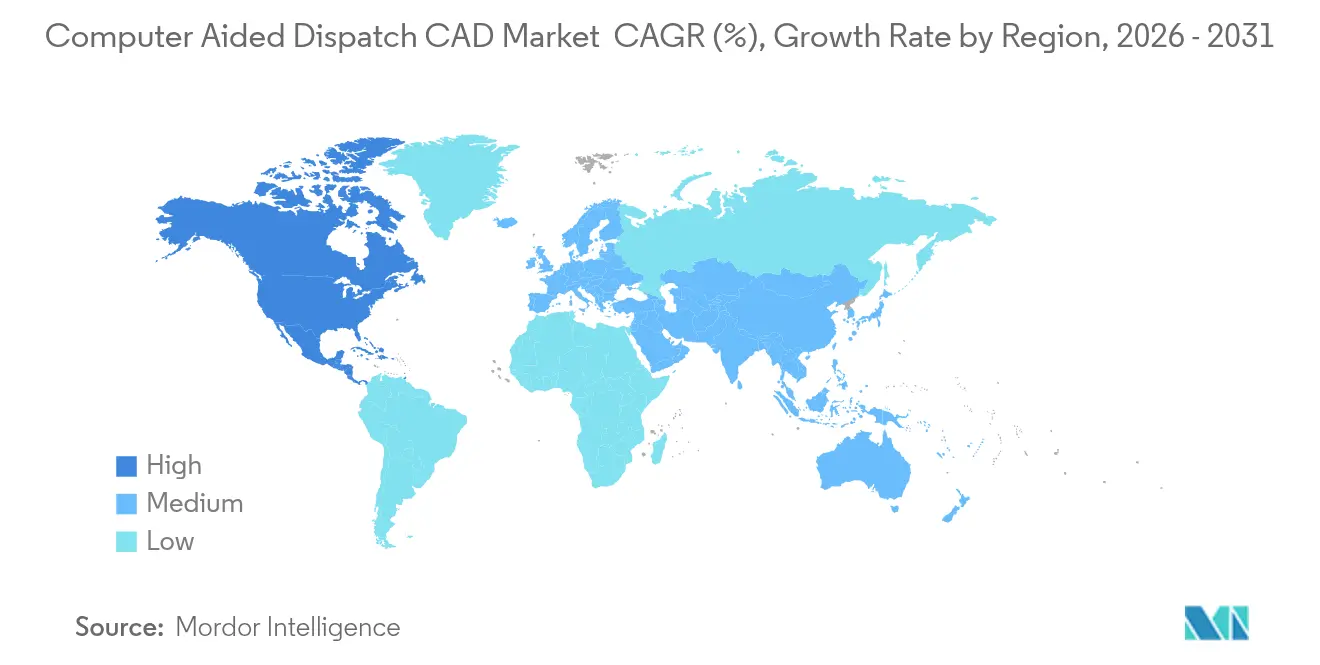

- Nach Geografie erzielte Nordamerika im Jahr 2025 43,65 % des Umsatzes; Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem CAGR von 12,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für computergestützte Einsatzleitung CAD

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte prädiktive Einsatzleitung | +2.8% | Global, frühe Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verbreitung von NG-911 und LTE-Netzen für öffentliche Sicherheit | +3.2% | Nordamerika zuerst, Ausweitung auf Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cloudnative CAD-Akzeptanz durch mittelgroße Leitstellen | +2.1% | Global, am stärksten in ländlichen und vorstädtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Smart-City-Befehls- und Kontrollprogrammen | +1.9% | Städtische Zentren weltweit, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an Cyber-Resilienz für kritische Kommunikation | +1.4% | Global, strengste Regeln in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integration mit Echtzeit-Video- und Drohnen-Feeds | +1.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte prädiktive Einsatzleitung

Werkzeuge der künstlichen Intelligenz rüsten CAD-Plattformen von reaktiver Protokollierung zu proaktivem Ressourcenmanagement auf. Motorola Solutions' Assist analysiert Vorfallshistorie, Wetter und Verkehr, um Personalbesetzungsmuster zu empfehlen, und verkürzt die Reaktionszeiten an Pilotstandorten um bis zu 15 %[3]Motorola Solutions, "Investorenpräsentation 2025," motorolasolutions.com. CentralSquares CitizenLink AI bearbeitet Nicht-Notrufe und entlastet Disponenten für Ereignisse mit höherer Priorität. Behörden, die prädiktive Analysen einsetzen, berichten von zweistelligen Effizienzgewinnen, insbesondere dort, wo integrierte Kriminalitätsprognosen die Streifenabdeckung steuern.

Verbreitung von NG-911 und LTE-Netzen für öffentliche Sicherheit

Alle US-amerikanischen Netzbetreiber müssen den 911-Verkehr seit Ende 2024 in IP-Form übermitteln, was Leitstellen dazu zwingt, CAD-Software zu erneuern, die Text, Bilder und Video verarbeiten kann. Der landesweite NG-911-Rollout in Kansas zeigt, wie ein ESInet zusammen mit RapidDeploy-Cloud-Kartierung die kreisübergreifende Datenweitergabe beschleunigt. FirstNet-Breitband gibt Einsatzkräften im Feld sichere LTE-Verbindungen, die eine Fernsteuerung bei schweren Unwettern oder Pandemie-Ereignissen ermöglichen[2]FirstNet-Behörde, "FirstNet Jahresupdate 2025," firstnet.gov.

Cloudnative CAD-Akzeptanz durch mittelgroße Leitstellen

Abonnementbasierte Plattformen eliminieren Serverkäufe und bieten automatische Upgrades. Die 95-prozentige Cloud-Verfügbarkeit von Pima County und die sofortige Skalierung während Waldbränden veranschaulichen finanzielle und betriebliche Vorteile. Da 96 % der neuen Verträge von Tyler Technologies nun als SaaS abgeschlossen werden, erhalten Behörden mit 10–20 Plätzen Funktionen, die einst großen Metropolzentren vorbehalten waren.

Ausbau von Smart-City-Befehls- und Kontrollprogrammen

Städte integrieren CAD mit Verkehrssteuerung, Videoüberwachung und IoT-Sensoren, um ein gemeinsames Lagebild zu erstellen. Das Operationszentrum von Rio de Janeiro verbindet mehr als 20 Behörden und verkürzt die durchschnittliche Reaktionszeit um 30 %. Honeywells City Suite bettet GIS-Einsatzleitung in umfassendere städtische Dashboards ein, während Huaweis Shenzhen-Projekt KI einsetzt, um Gefahren vorherzusagen und automatisch Warnmeldungen zu generieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Beschaffungs- und Finanzierungszyklen | -1.8% | Global, akut in kleinen Gebietskörperschaften | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen Altsystemen | -2.3% | Nordamerika und Europa mit ausgereiften Installationen | Mittelfristig (2–4 Jahre) |

| Anhaltende Datenschutz- und Governance-Bedenken | -1.1% | Global, strengste Regeln in Europa und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Mangel an CAD-erfahrenen Disponenten | -1.6% | Global, besonders in ländlichen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Beschaffungs- und Finanzierungszyklen

Kleine Gemeinden benötigen oft 18–36 Monate, um Budgets abzustimmen, Fördermittel zu gewinnen und Anbieter auszuwählen. Park Ridge, Illinois, entschied sich dafür, Anrufe an das Kreisnetz zu übertragen, nachdem die prognostizierten Kosten um 36 % gestiegen waren, was verdeutlicht, wie begrenzte Finanzierung Behörden zur Konsolidierung drängt. Komplexe Förderregeln verlängern die Entscheidungszeit und verlangsamen die breitere Akzeptanz.

Interoperabilitätslücken zwischen Altsystemen

Proprietäre Plattformen blockieren den Datenaustausch über Kreisgrenzen hinweg. Das US-amerikanische Ministerium für Innere Sicherheit erarbeitet Compliance-Tests, da Behörden Schwierigkeiten haben, CAD-Datenbanken für Vorfälle mit mehreren Behörden zu verknüpfen. CentralSquares Unify CAD-zu-CAD-Tool ist an 31 Standorten im Einsatz, doch viele Gebietskörperschaften verlassen sich noch immer auf manuelle Telefonverbindungen, die kritische Minuten verschwenden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software führt, da Behörden Intelligenz suchen

Software erzielte im Jahr 2025 62,78 % des Umsatzes, was die Nachfrage nach Analysen, Multimedia-Aufnahme und KI-gesteuertem Vorfallsmanagement widerspiegelt. Dienstleistungen, obwohl kleiner, expandieren mit einem CAGR von 14,18 %, da Behörden Cloud-Migration und Cyber-Härtung auslagern. Die Marktgröße für computergestützte Einsatzleitung im Bereich Dienstleistungen soll bis 2031 USD 1,41 Milliarden erreichen, was 30,12 % des Gesamtumsatzes entspricht. Behörden verlassen sich auf Anbieter für Konfiguration, Integration mit Aufzeichnungssystemen und Benutzerschulung. Hardware bleibt für robuste Tablets und Funkkonsolen unerlässlich, sieht sich jedoch einem langsameren Wachstum gegenüber, da mobile Anwendungen feste Workstations ersetzen. Anbieter bündeln Software, Hosting und Support in SaaS-Abonnements, die Kosten glätten und Beschaffungszyklen verkürzen.

Die Nachfrage nach erweiterten Funktionen treibt Lieferanten dazu an, stark in Forschung und Entwicklung zu investieren. Motorola Solutions gab im Jahr 2023 USD 858 Millionen aus und fügte Zusammenfassung von Anrufen in natürlicher Sprache und Kennzeichenanalysen hinzu. Tyler Technologies bettet eine auf großen Sprachmodellen basierende Suche in Falldateien ein, während Hexagon sich auf Cloud-Mikrodienste konzentriert, die eine selektive Funktionsaktivierung ermöglichen. Mit zunehmender Reife der Software liefern verwaltete Dienste laufende Optimierung, Cybersicherheitsüberwachung und Compliance-Berichterstattung, um eine kontinuierliche Ausrichtung an sich entwickelnden 911-Standards und Datenschutzgesetzen sicherzustellen.

Nach Bereitstellungsmodell: Cloud gewinnt an Dynamik

On-Premise-Installationen machen noch immer 56,95 % des Umsatzes aus, da viele große Behörden die vollständige Datenkontrolle bevorzugen und versunkene Kosten in lokalen Rechenzentren haben. Dennoch verzeichnet das Cloud-Segment einen CAGR von 16,05 %, da sich Lösungen als widerstandsfähig und sicher erweisen. Bedfordshire Fire & Rescue übernahm CommandCentral CRS in Microsoft Azure und reduzierte Upgrade-Ausfallzeiten auf nahezu null, während es bei Sturmspitzen elastische Skalierung erreichte. Kleine und mittelgroße Leitstellen wählen zuerst Cloud und nennen schnellen Rollout und automatische Notfallwiederherstellung als Gründe. Hybride Setups nehmen zu, wo Behörden sensible Beweise lokal aufbewahren, aber die Cloud für Kartierung, Analysen und Remote-Arbeit nutzen.

Behörden, die während der Pandemie wechselten, sahen Disponenten sicher von zu Hause aus arbeiten und die Dienstkontinuität aufrechterhalten. Der Markt für computergestützte Einsatzleitung profitiert von sinkenden Abonnementpreisen, da mandantenfähige Architekturen Betriebskosten verteilen. Regulierungsbehörden geben nun Leitlinien heraus, dass Cloud-Anbieter die Härtungsstandards physischer Standorte erfüllen oder übertreffen müssen, was frühere Sicherheitsbedenken ausräumt.

Nach Endnutzerbranche: Gesundheitswesen zeigt das schnellste Wachstum

Behörden für öffentliche Sicherheit bilden die Kernkäufergruppe mit 46,15 % Umsatz im Jahr 2025. Polizei, Feuerwehr und Rettungsdienst verlassen sich auf CAD, um Flotteneinheiten zu koordinieren und Vorfallsdaten in Echtzeit zu teilen. Krankenhäuser repräsentieren jedoch das stärkste Wachstum mit einem CAGR von 15,92 %. Angesichts steigender Krankenwagen-Umleitungen setzen Notaufnahmen CAD ein, um eingehende Fälle zu triagieren und Sanitäterteams zu Spezialisierungszentren zu leiten. Japans D-Call Net benachrichtigt Traumachirurgen automatisch innerhalb von 20 Sekunden nach einem schweren Unfall und verkürzt die Zeitspanne von der Aufnahme bis zur Behandlung um 17 %. Versorgungsunternehmen und Transportunternehmen integrieren CAD auch in die Asset-Überwachung, um die Reparatur von Ausfällen und die Unfallreaktion zu beschleunigen.

Mit zunehmender Akzeptanz im Gesundheitswesen bündeln Anbieter HIPAA-konforme Nachrichtenübermittlung, automatische EKG-Dateiübertragung und Integration mit elektronischen Patientenakten. Die Branche für computergestützte Einsatzleitung bedient auch Campus-Sicherheit, Flughäfen und Veranstaltungsorte, die Befehls- und Kontrollfunktionen für große Menschenmengen benötigen. Jede Nische erfordert maßgeschneiderte Arbeitsabläufe, was Anbietern hilft, sich über traditionelle Leitstellen-Budgets hinaus zu diversifizieren.

Nach Anruftyp: Prädiktive Planung erweitert den Anwendungsbereich

Notrufe machten im Jahr 2025 72,55 % des Gesamtvolumens aus, doch geplante oder vorausgeplante Einsatzleitung wächst mit einem CAGR von 16,92 % kräftig. Behörden analysieren historische Anrufhäufungen, um Streifen, Feuerwehreinheiten oder Krankenwagen vorab zu positionieren und CAD in ein Präventionswerkzeug zu verwandeln. Drohnen-als-Ersthelfer-Programme in Amarillo starten innerhalb von 90 Sekunden für 98 % der Vorfälle, unterstützt durch automatisierte CAD-Auslöser, die wahrscheinliche Brennpunkte identifizieren.

Nicht-Notfall-Verkehr, wie Lärmklagen oder Wohlfahrtschecks, wird zunehmend von KI-Chatbots triagiert. Diese Automatisierung reserviert menschliche Anrufentgegennehmer für lebensbedrohliche Ereignisse und erhöht das allgemeine Serviceniveau. Die Marktgröße für computergestützte Einsatzleitung im Bereich geplante Einsatzleitung soll stetig steigen, unterstützt durch Smart-City-Sensoren, die automatisch Vorfälle generieren, wenn Kameras Kollisionen oder Überschwemmungen erkennen.

Nach Organisationsgröße: Kleine Leitstellen übernehmen gemeinsame Plattformen

Große Leitstellen mit 75 oder mehr Plätzen erfassten 51,72 % des Umsatzes aufgrund hoher Anrufvolumina und Integrationstiefe. Doch Leitstellen mit weniger als 25 Plätzen verzeichnen das höchste Wachstum mit einem CAGR von 15,22 %, angetrieben durch kostengünstige SaaS-Pakete. Regionale Konsolidierung ist üblich: Pierce County, Washington, fusionierte fünf Leitstellen zu einer, um 40.000 doppelte Jahresanrufe zu eliminieren. Gemeinsame Cloud-Plattformen geben ländlichen Behörden redundantes Routing, GIS und Analysen, die einst nur Metropolzentren zur Verfügung standen.

Mittelgroße Leitstellen nutzen hybride Architektur und hosten sensible Datenbanken lokal, abonnieren aber Cloud-Analysen. Anbieter bieten nun gestaffelte Platzlizenzierung an, sodass Behörden die Kapazität bei saisonalen Ereignissen oder Katastrophen anpassen können. Da Cyber-Anforderungen strenger werden, finden selbst kleine Leitstellen Wert in anbieterverwalteten Patches und 24×7-Sicherheitsüberwachung, was die Akzeptanz weiter in Richtung gehosteter Lösungen lenkt.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 43,65 % des Umsatzes im Markt für computergestützte Einsatzleitung, angetrieben durch NG-911-Fristen, FirstNet-Abdeckung und stetige kommunale Finanzierung. El Paso Countys behördenübergreifender Rollout von Hexagon CAD bearbeitet jährlich über 1,1 Millionen Anrufe und unterstreicht Umfang und Komplexität. Staatliche Zuschüsse beschleunigen ländliche Upgrades, während Datenschutz-by-Design-Regeln das Interesse an Cloud-Umgebungen fördern, die für die Einhaltung der Anforderungen des Strafjustiz-Informationsdiensts zertifiziert sind.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 12,98 %. Urbanisierung, Smartphone-Verbreitung und nationale digitale Initiativen treiben Investitionen in China, Indien und Südostasien voran. Tokios #7119-Pflegetriage-Leitung leitet nicht kritische Fälle von Krankenwagen weg und zeigt, wie Teleunterstützung überlastete Dienste entlasten kann. In Indien konsolidieren landesweite Notrufnummern Polizei, Feuerwehr und Medizin in einzelne Leitstellen, die vollständig integriertes CAD mit mehrsprachigen Eingabeaufforderungen erfordern.

Europa verzeichnet stabiles Wachstum, da Behörden sich auf Interoperabilität und Cybersicherheit konzentrieren. Das Vereinigte Königreich setzt Motorola Solutions Control Room Solution in mehreren Feuerwehren ein und gibt 77 Stationen eine gemeinsame Sicht auf Vorfälle und Ressourcen. Die Nutzung von Hexagon CAD durch den Schweizer Grenzschutz, das 1.000 AVL-Geräte integriert, veranschaulicht den kontinentalen Schwerpunkt auf Koordination der Grenzsicherheit. Die Datenschutz-Grundverordnung stellt strenge Datenverwaltungsregeln auf und lenkt Behörden zu Anbietern, die Sovereign-Cloud-Optionen anbieten.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration. Motorola Solutions, Hexagon und Tyler Technologies halten zusammen knapp die Hälfte des globalen Umsatzes. Motorola Solutions absorbiert weiterhin Cloud-Innovatoren, zuletzt RapidDeploy im Februar 2025, und fügt Echtzeit-Kartierung für 1.600 Notrufleitstellen in 24 Bundesstaaten hinzu. Das Unternehmen investierte im Jahr 2023 USD 858 Millionen in Forschung und Entwicklung und lancierte Assist AI und SmartIncident, um Kennzeichenprüfungen zu automatisieren und Lagebilder an Funkgeräte zu übermitteln. Tyler Technologies verlagerte 96 % der neuen Verträge auf SaaS und erzielte im ersten Quartal 2025 86,3 % wiederkehrende Umsätze, was seinen Cloud-Schwenk belegt.

CentralSquares Unify CAD-zu-CAD ist nun an 31 Standorten im Einsatz und schließt Interoperabilitätslücken. Neue Marktteilnehmer wie Flock Safety und Mark43 betonen offene APIs, Drohnenintegration und benutzerfreundliche Oberflächen. Anbieter differenzieren sich durch künstliche Intelligenz, Cybersicherheitsrahmen und die Fähigkeit, sich mit Drohnen, Bodycams und GIS zu verbinden. Strategische Allianzen, wie die von Motorola mit Nokia für Drohnen-in-einer-Box, deuten auf eine Konvergenz von Funk, Video und Analysen zu einheitlichen Vorfallsplattformen hin.

Der Preiswettbewerb bleibt begrenzt, da missionskritische Käufer Zuverlässigkeit und nachgewiesene Compliance priorisieren. Stattdessen konkurrieren Lieferanten bei den Gesamtbetriebskosten, der Benutzererfahrung und der Bereitstellungsgeschwindigkeit. Der Markt für computergestützte Einsatzleitung wird wahrscheinlich weitere Akquisitionen erleben, da etablierte Anbieter Nischenanalyse- oder Cloud-Sicherheitsunternehmen kaufen, um Portfolios zu erweitern und langfristige Serviceverträge zu sichern.

Branchenführer für computergestützte Einsatzleitung CAD

-

CentralSquare Technologies

-

Hexagon AB

-

Tyler Technologies

-

RapidDeploy

-

Motorola Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Motorola Solutions verzeichnete Rekordverkäufe im ersten Quartal 2025 von USD 2,5 Milliarden, ein Anstieg von 6 % im Jahresvergleich, mit einem Umsatzanstieg von 9 % bei Software und Dienstleistungen.

- April 2025: Motorola Solutions stellte das SVX-Video-Fernsprechermikrofon und das Assist-AI-Tool für sofortige Kennzeichenabfragen vor.

- April 2025: Tyler Technologies meldete einen Umsatz von USD 565,2 Millionen im ersten Quartal 2025, angetrieben durch 21 % SaaS-Wachstum und einen wiederkehrenden Anteil von 86,3 %.

- Februar 2025: Motorola Solutions schloss die Übernahme von RapidDeploy ab und fügte Radius-Kartierung, mobile Einsatzkräfte-Apps und Eclipse Analytics für 1.600 Notrufleitstellen in 24 Bundesstaaten hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für computergestützte Einsatzleitung als alle Umsätze, die durch den Verkauf kommerziell lizenzierter Softwareplattformen erzielt werden, die Serviceanrufe erfassen, die Vorfallsprotokollierung automatisieren, Ressourcen zuweisen und Daten nach Ereignissen für öffentliche Sicherheit, Gesundheitswesen, Versorgungsunternehmen, Transport und verwandte Leitstellen aufzeichnen. Umsätze aus einmaligen Lizenzgebühren, Jahresabonnements, Implementierung und verwalteten Supportdienstleistungen werden berücksichtigt.

Ausschluss aus dem Umfang: Wir schließen bewusst Hardware-Einsatzleitkonsolen, Zwei-Wege-Funkgeräte und schlüsselfertige Bauprojekte für Notrufzentralen aus.

Segmentierungsübersicht

-

Nach Komponente

- Software

- Dienstleistungen

- Hardware

-

Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

-

Nach Endnutzerbranche

- Behörden für öffentliche Sicherheit

- Regierung und Verteidigung

- Transport und Logistik

- Versorgungsunternehmen und Energie

- Gesundheitswesen

- Andere Branchen

-

Nach Anruftyp

- Notrufe

- Nicht-Notrufe / Verwaltungsanrufe

- Geplante / vorausgeplante Einsatzleitung

-

Nach Organisationsgröße

- Große Leitstellen (mehr als 75 Plätze)

- Mittelgroße Leitstellen (25–74 Plätze)

- Kleine Leitstellen (weniger als 25 Plätze)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

-

Naher Osten und Afrika

- Golfkooperationsrat

- Israel

- Südafrika

- Übriger Naher Osten und Afrika

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Leiter von Notrufzentralen, Koordinatoren für medizinische Notfalleinsatzleitung, staatliche Beschaffungsbeamte und CAD-Produktmanager in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche klärten die Verteilung von Lizenzgebühren, Cloud-Migrationsraten und Upgrade-Zyklen und ermöglichten es uns, Datenlücken zu schließen und vorläufige Verhältnisse anzupassen.

Desk-Research

Wir haben quantitative Hinweise aus erstklassigen, nicht kostenpflichtigen Repositorien gesammelt, wie Statistiken der Nationalen Vereinigung für Notrufnummern, Einreichungen der US-amerikanischen Bundeskommission für Kommunikation zu NG-911, Eurostat-112-Datensätzen, Berichten der Australischen Kommunikations- und Medienbehörde sowie Papieren von APCO International. Unternehmens-10-K-Berichte, öffentliche Vertragsdatenbanken und angesehene Fachpresse bereicherten die Faktenbasis. Bezahlte Informationen aus D&B Hoovers und Dow Jones Factiva lieferten Anbieteraufteilungen und Transaktionsnachrichten, die unsere Ausgangsbasis verankerten. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung, Validierung und Klärung ein.

Marktgrößenbestimmung und Prognose

Wir haben einen Top-down-Ansatz angewendet, der mit registrierten Einsatzleitungsplätzen nach Region beginnt, diese mit verifizierten durchschnittlichen Softwareverkaufspreisen multipliziert und die Gesamtsummen mit Anrufvolumen-Nachfragepools abgleicht. Ausgewählte Bottom-up-Prüfungen unter Verwendung offengelegter Anbieterumsätze, Partnerangebote und Stichprobenvertragswerte validierten jedes Gebiet vor der Aggregation. Zu den wichtigsten Eingaben gehören NG-911-Rollout-Meilensteine, städtisches Bevölkerungswachstum, Cloud-Bereitstellungsanteil und Erneuerungszykluslänge. Eine multivariate Regression, gespeist durch diese verzögerten Variablen, produzierte Fünfjahresprognosen, während Szenariotests Pfade mit niedriger und hoher Akzeptanz erfassten.

Datenvalidierung und Aktualisierungszyklus

Analysten führen Varianzprüfungen gegen historische Ausgaben, öffentliche Budgets und Makroindikatoren durch, und leitende Prüfer genehmigen erst, nachdem Anomalien behoben wurden. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch regulatorische oder Finanzierungsschocks ausgelöst werden. Ein abschließender Durchgang vor der Veröffentlichung stellt sicher, dass Kunden die neueste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für den Markt für computergestützte Einsatzleitung das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Umfänge, Preisleitern oder Prognosehorizonte verwenden, und diese Variation kann Käufer verwirren. Unser disziplinierter Umfang, die jährliche Aktualisierung und die Zwei-Winkel-Modellierung reduzieren solche Abweichungen und geben Interessengruppen einen verlässlichen Anker.

Zu den wichtigsten Lückenursachen gehören die Praxis, Hardwareumsätze zu zählen, Listenpreise statt realisierter durchschnittlicher Verkaufspreise zu verwenden oder aggressive Migrationskurven zu extrapolieren, die primäre Kontakte nicht validiert haben.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 2,46 Mrd. | ||

| USD 2,33 Mrd. | Globale Unternehmensberatung A | Stützt sich ausschließlich auf das Notruflaufkommen und lässt Dienstleistungsumsätze außer Acht |

| USD 2,53 Mrd. | Regionale Unternehmensberatung B | Verwendet Listen-ASPs ohne Rabattnormalisierung |

| USD 4,87 Mrd. | Branchenjournal C | Fügt Funkgeräte-Hardware und schlüsselfertige Leitstellenbauten zur Softwarebasis hinzu |

Diese Kontraste zeigen, dass Mordors ausgewogenes, transparentes Modell, das auf nachvollziehbaren Variablen und aktualisierten Annahmen basiert, die zuverlässigste Ausgangsbasis für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für computergestützte Einsatzleitung?

Der Markt für computergestützte Einsatzleitung erreichte im Jahr 2026 USD 2,74 Milliarden und soll bis 2031 bei einem CAGR von 11,32 % USD 4,68 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung expandiert mit einem CAGR von 16,05 %, da Behörden SaaS-Plattformen für niedrigere Kosten und einfachere Skalierbarkeit übernehmen.

Warum ist das Gesundheitswesen ein Hochwaschstumssegment?

Krankenhäuser nutzen CAD zur Koordination von Krankenwagen und Spezialteams, was einen CAGR von 15,92 % antreibt, indem die Patientenweiterleitung und Behandlungszeiten verbessert werden.

Wie verbessern Behörden die Effizienz der Einsatzleitung mit KI?

Prädiktive Analysen positionieren Ressourcen vorab und KI-Chatbots bearbeiten nicht dringende Anrufe, was Wartezeiten verkürzt und die Reaktionsleistung um bis zu 15 % steigert.

Welche Region zeigt das stärkste zukünftige Wachstum?

Asien-Pazifik führt mit einem prognostizierten CAGR von 12,98 % dank Smart-City-Projekten, rascher Urbanisierung und nationaler Modernisierung des Notfalldienstes.

Seite zuletzt aktualisiert am: