Größe und Marktanteil des kanadischen POS-Terminal-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen POS-Terminal-Marktes von Mordor Intelligence

Die Größe des kanadischen POS-Terminal-Marktes wird im Jahr 2026 auf 1,49 Milliarden USD geschätzt, ausgehend von einem Wert von 1,36 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,36 Milliarden USD, wachsend mit einer CAGR von 9,64 % über den Zeitraum 2026–2031. Kontaktlose Transaktionen machen bereits 63 % aller stationären Zahlungen aus, ein Anstieg um 17 Prozentpunkte gegenüber 2024, was einen strukturellen Wandel hin zum Tap-to-Pay-Verhalten unterstreicht. Das Gesetz über Aktivitäten im Bereich des Einzelhandelszahlungsverkehrs (Retail Payment Activities Act, RPAA) treibt einen compliance-getriebenen Erneuerungszyklus voran, da sich alle Zahlungsdienstleister bis November 2024 registrieren und bis September 2025 Betriebsstandards erfüllen müssen.[1]Quelle: Morrow, Ron, „Die Entwicklung des Zahlungsverkehrs in Kanada im Überblick”, Bank of Kanada, bankofcanada.ca Die wettbewerbliche Differenzierung verlagert sich von reiner Hardware hin zu softwarereichen Ökosystemen, die KI-basierte Betrugsanalysen, Echtzeit-Reporting und Omnichannel-Orchestrierungsfähigkeiten integrieren. Anhaltende Halbleitermangel und zunehmende Cybersicherheitsbedenken dämpfen den Schwung, werden jedoch durch Interbankengebührensenkungen von bis zu 27 % für kleine Unternehmen und die erwartete Einführung eines Open-Banking-Gesetzes im Jahr 2025 ausgeglichen, die gemeinsam die Kosten und die Komplexität der elektronischen Zahlungsannahme senken.

Wichtigste Erkenntnisse des Berichts

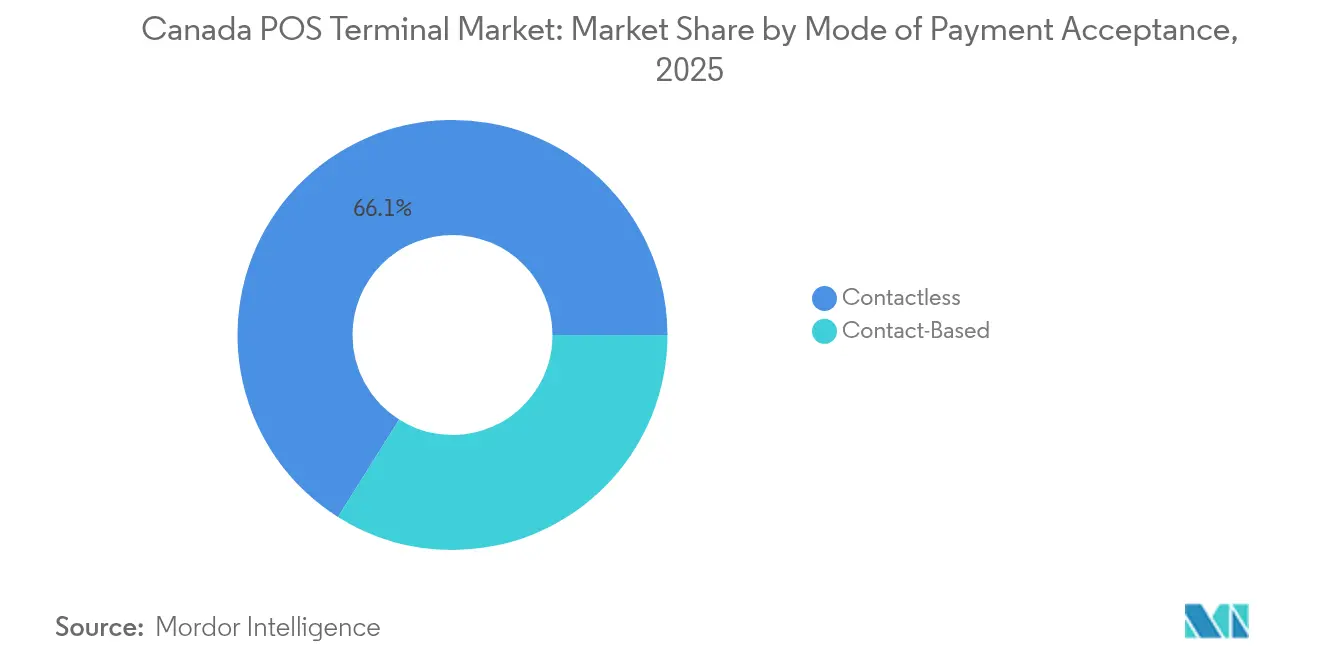

- Nach Zahlungsannahmemodus führten kontaktlose Lösungen im Jahr 2025 mit einem Umsatzanteil von 66,05 % am kanadischen POS-Terminal-Markt und werden voraussichtlich bis 2031 mit einer CAGR von 11,12 % wachsen.

- Nach POS-Typ hielten mobile und tragbare Systeme im Jahr 2025 einen Marktanteil von 54,25 % am kanadischen POS-Terminal-Markt, wobei das Segment bis 2031 voraussichtlich mit einer CAGR von 10,45 % wachsen wird.

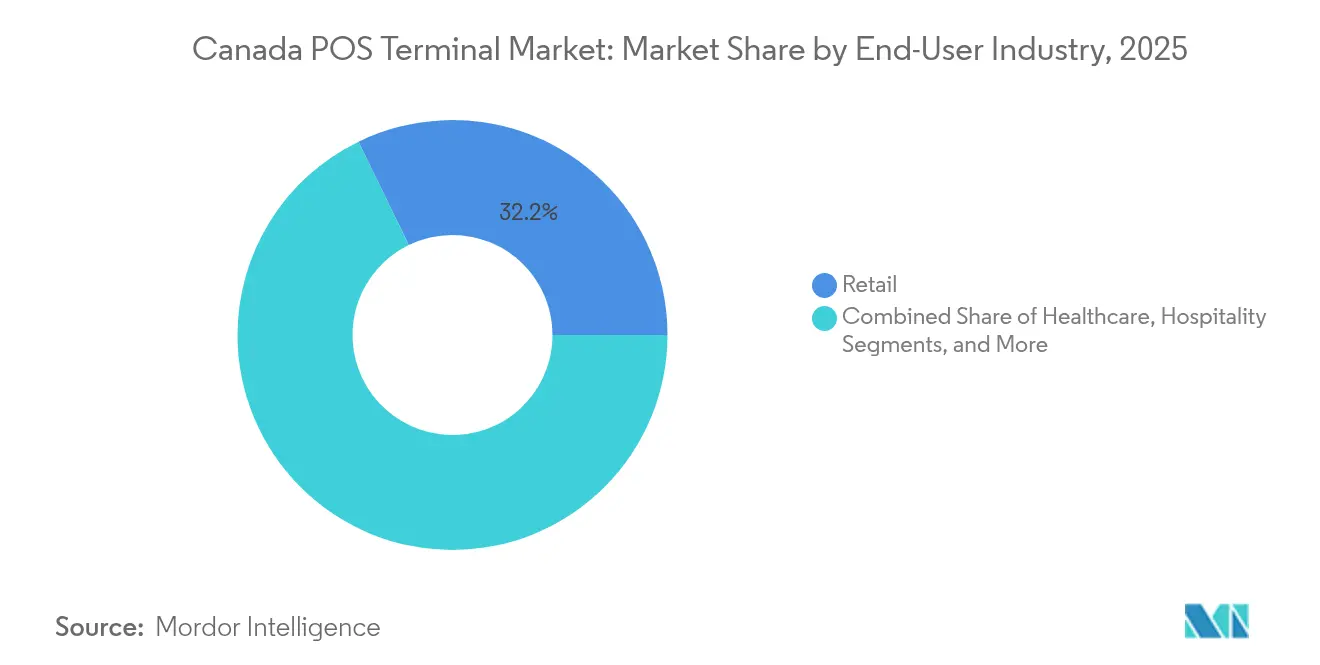

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 32,20 % der Größe des kanadischen POS-Terminal-Marktes auf den Einzelhandel, während das Gesundheitswesen bis 2031 mit einer CAGR von 10,05 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des kanadischen POS-Terminal-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Niedrige Gesamtbetriebskosten im Vergleich zu anderen Zahlungskanälen | +1.8% | National, mit frühen Vorteilen in Toronto, Montreal, Vancouver | Mittelfristig (2–4 Jahre) |

| Stark steigende Nachfrage nach kontaktlosen und mPOS-Lösungen | +2.4% | National, beschleunigte Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck in Richtung bargeldloser Wirtschaft | +1.5% | National, mit RPAA-Compliance-Anforderungen | Mittelfristig (2–4 Jahre) |

| Expansion von SaaS-basierten POS-Plattformen für KMU | +2.1% | National, konzentriert in KMU-dichten Regionen | Mittelfristig (2–4 Jahre) |

| 5G- und Edge-gestützte Echtzeit-Analysen an der Kasse | +1.2% | Wichtige städtische Zentren, mit Ausweitung auf sekundäre Märkte | Langfristig (≥ 4 Jahre) |

| Aufstieg von POS-als-Service-Abonnementmodellen | +1.6% | National, besonders attraktiv für liquiditätsschwache KMU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage nach kontaktlosen und mPOS-Lösungen

Die Nutzung kontaktloser Zahlungen verändert Kassenstrategien grundlegend, da mobile kontaktlose In-Store-Zahlungen im Jahr 2024 um 42 % gegenüber dem Vorjahr anstiegen und 23 % des gesamten Tap-to-Pay-Volumens ausmachten. Wearables generierten 44 Millionen Transaktionen im Wert von 1,1 Milliarden CAD, was das wachsende Vertrauen der Verbraucher in tokenisierte NFC-Zugangsdaten widerspiegelt.[2]Interac Corp., „Bleiben Sie mit datengesteuerten Trends immer einen Schritt voraus”, interac.ca Die Akzeptanz der Generation Z treibt den Wandel voran: 70 % nutzen mobile Geldbörsen und 63 % fühlen sich wohl dabei, ihre physische Geldbörse zu Hause zu lassen. Händler reagieren darauf, indem sie NFC-fähige Geräte einsetzen, die sowohl kassenpersonalgestützte als auch Self-Checkout-Abläufe an beliebigen Punkten der Verkaufsfläche ermöglichen. Rollouts im öffentlichen Nahverkehr, wie z. B. Tap-to-Pay bei der Toronto Transit Commission, demonstrieren die großflächige Umsetzbarkeit und fördern die Vertrautheit der Verbraucher mit dem berührungslosen Fahrkartenverkauf.

Expansion von SaaS-basierten POS-Plattformen für KMU

Cloud-POS-Abonnements senken die Einstiegshürden, wie das Beispiel Moneris Go Retail POS für 10 CAD pro Monat für die Software zuzüglich 34,95 CAD für die Terminal-Miete veranschaulicht. Dieses Betriebskostenmodell trifft den Nerv der 1,2 Millionen KMU in Kanada, von denen 53 % sich durch manuelle Finanzabläufe überfordert fühlen.[3]Plooto Money Team, „Der Zustand der KMU-Finanzen”, plooto.com SaaS bietet kontinuierliche Funktionsaktualisierungen und automatische Compliance-Updates, was angesichts der sich rasch weiterentwickelnden RPAA-Vorschriften unerlässlich ist. Integrierte Inventar-, CRM- und Treuefunktionen schaffen einen Mehrwert, der über die reine Zahlungsabwicklung hinausgeht, und ermutigen Händler, ihren Technologie-Stack bei einem einzigen Anbieter zu konsolidieren. Drittanbieter von Lösungen profitieren ebenfalls von einfacheren API-Integrationen und Umsatzbeteiligungsmodellen.

Niedrige Gesamtbetriebskosten im Vergleich zu anderen Zahlungskanälen

Kontaktloses Debit dominiert die POS-Aktivität, macht 62 % der Tap-Transaktionen aus und generiert deutlich niedrigere Interbankengebühren als Kreditkartentransaktionen. Niedrigere Transaktionsgebühren, kombiniert mit langlebiger Solid-State-Hardware, reduzieren die Lebenszykluskosten im Vergleich zur Bargeldbearbeitung oder herkömmlichen Chip-und-PIN-Terminals. Cloud-Management senkt den Aufwand für lokale Server, während drahtlose Updates Technikerkosten minimieren. Diese Faktoren steigern den ROI für Händler und verbreitern die adressierbare Basis für den kanadischen POS-Terminal-Markt. Finanzierungsprogramme von Anbietern verteilen die Investitionskosten zusätzlich und unterstützen schnellere Erneuerungszyklen in kostenempfindlichen Branchen.

Regulatorischer Druck in Richtung bargeldloser Wirtschaft

Der RPAA verpflichtet Zahlungsdienstleister zur Pflichtregistrierung und zu Risikorahmen, wodurch digitale Zahlungsinfrastrukturen als Standard für den kanadischen Handel institutionalisiert werden. Gleichzeitig verbessern Interbankengebührensenkungen von bis zu 27 % bei Visa-Jahresvolumina unter 300.000 CAD die Kartenökonomie für kleine Unternehmen. Die bevorstehende Open-Banking-Gesetzgebung verspricht eine Echtzeit-Konten-zu-Konten-Abwicklung innerhalb von POS-Abläufen, wodurch Kartennetzwerke für bestimmte Anwendungsfälle potenziell umgangen werden. Der pandemiebedingten Rückgang der Bargeldnutzung hat sich strukturell verstetigt, was den politisch getriebenen Wandel verstärkt. Anbieter, die compliance-fähige Software anbieten, genießen einen First-Mover-Vorteil, da Händler schlüsselfertige Lösungen suchen, die Prüfungen ohne größere Hardware-Aufrüstungen bestehen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Sicherheitsbedenken bei Zahlungsdaten | -1.4% | National, verstärkt in Branchen mit sensiblen Daten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangshardwarekosten für Kleinstunternehmen | -0.9% | National, konzentriert in ländlichen und margenschwachen Betrieben | Mittelfristig (2–4 Jahre) |

| Volatilität in der Chipset-Lieferkette nach COVID-19 | -1.1% | National, mit Fertigungsverzögerungen in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Legacy-Integration im erstklassigen Einzelhandel | -0.8% | Große städtische Zentren, konzentriert in etablierten Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sicherheitsbedenken bei Zahlungsdaten

Aufsehenerregende Datenschutzverletzungen schüren Ängste bei Händlern im Gesundheits- und Finanzdienstleistungsbereich, die sensible Daten verarbeiten. Viele glauben, dass persönliche Informationen heute stärker gefährdet sind als je zuvor, und halten die derzeitigen Schutzmaßnahmen dennoch für unzureichend. Die Einhaltung von PCI DSS, provinziellen Datenschutzgesetzen und kommenden KI-Governance-Regeln erhöht Komplexität und Kosten. Sicherheitsbedenken verzögern Erneuerungszyklen, insbesondere für Nischenbranchen, die medizinische oder biometrische Daten speichern. Anbieter, die die PCI P2PE-Zertifizierung erhalten und Tokenisierung integrieren – wie Moneris bei seinen Go-Geräten –, wandeln Risikomanagement in ein Verkaufsargument um.

Hohe Anfangshardwarekosten für Kleinstunternehmen

Kleinstunternehmen mit geringen Margen haben Schwierigkeiten, fortschrittliche Terminals zu rechtfertigen, wenn Verarbeitungsgebühren, Softwarelizenzen und Integrationsaufwand berücksichtigt werden. Inflationsdruck und begrenzte Liquidität verstärken die Herausforderung. Ländliche Betreiber verfügen oft über keinen kabelgebundenen Breitbandanschluss, was Mobil- oder Satellitenkonnektivität erfordert und die Kosten weiter in die Höhe treibt. Um den Preisschock zu mildern, setzen Anbieter nun auf SoftPOS, das Android-Smartphones in Tap-to-Pay-Endpunkte verwandelt, sowie auf Abonnementmodelle, die Hardware, Support und Abrechnungsservices bündeln. Payrócs Partnerschaft mit Moneris ist ein Beispiel für solche halb-integrierten Pakete, die die Einstiegsschwelle für unabhängige Softwareanbieter senken, die kleine Händler bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Dominanz kontaktloser Zahlungen nimmt zu

Kontaktlose Transaktionen hielten im Jahr 2025 einen Anteil von 66,05 % am kanadischen POS-Terminal-Markt und werden voraussichtlich bis 2031 eine CAGR von 11,12 % erzielen, was die Chip-und-PIN-Volumina bei weitem übertrifft. Diese Entwicklung positioniert Tap-to-Pay als die faktische Verbrauchererwartung an der Kasse, insbesondere da Debitkartenlimits steigen und die Verbreitung mobiler Geldbörsen zunimmt. Der Debitkartenanteil von 62 % am kontaktlosen Volumen unterstreicht die Bedeutung des sofortigen Geldzugriffs und der Budgetkontrolle für kanadische Einkäufer. Händler priorisieren daher NFC-fähige Geräte mit Echtzeit-Debit-Transaktionsinfrastruktur und Einzel-Tap-Geldbörsenkompatibilität, was die Beschaffungskriterien neu gestaltet.

Kontaktbasierte Zahlungsannahme bleibt für hochpreisige oder regulierte Szenarien relevant, die weiterhin eine Unterschrift oder PIN-Verifizierung erfordern, doch ihr Anteil schrumpft weiter. Regulatorische Rahmenbedingungen gewähren tokenisierten kontaktlosen Umgebungen nun einen geringeren PCI-Geltungsbereich, was die Waage weiter zugunsten der Tap-Akzeptanz neigt. Die gesamte Größe des kanadischen POS-Terminal-Marktes für kontaktlose Debit-Zahlungen allein wird voraussichtlich bis 2031 1,06 Milliarden USD übersteigen, was Hardware- und Software-Roadmaps stärkt, die auf NFC, Tokenisierung und biometrischen Validierungsfunktionen basieren.

Nach POS-Typ: Mobile Lösungen treiben die Marktentwicklung voran

Mobile und tragbare Geräte eroberten im Jahr 2025 einen Anteil von 54,25 % am kanadischen POS-Terminal-Markt und wachsen bis 2031 mit einer CAGR von 10,45 %, da Einzelhändler von warteschlangenbasiertem Checkout hin zu Gang-Interaktion wechseln. Tablets und zweckgebaute Handheld-Geräte ermöglichen die Vermeidung von Warteschlangen, proaktive Verkaufsunterstützung und tischseitiges Bestellen, wodurch Verkaufsflächen effizienter monetarisiert werden. Restaurants stehen dabei ganz oben auf der Prioritätsliste: 89 % planen Technologieinvestitionen, wobei mobile POS-Systeme im Vordergrund für die Integration von Bestell-, Zahlungs- und Treueabläufen stehen.

Stationäre Einheiten dominieren weiterhin Hochvolumenbahnen, bei denen Kassenschubladen, Belegdrucker und Fließbänder unverzichtbar bleiben. Ihr Wachstum bleibt jedoch hinter dem tragbarer Formfaktoren zurück, die Kassiererfunktionen bei geringerem Platzbedarf übernehmen. Die Größe des kanadischen POS-Terminal-Marktes, die mit mobilen Formaten verbunden ist, soll bis 2031 1,33 Milliarden USD erreichen, angetrieben durch 5G-Konnektivität, Cloud-API-Ökosysteme und sinkende Batteriepreise. Anbieter betonen nun modulare Docks und einheitliche Betriebssystem-Stacks, damit Händler Theken- und mobile Erfahrungen nahtlos kombinieren können, ohne Software-Ausgaben zu verdoppeln.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Der Einzelhandel behauptete seine historische Führungsposition mit einem Anteil von 32,20 % am kanadischen POS-Terminal-Markt im Jahr 2025, bedingt durch die schiere Anzahl der Filialen und die hohe Transaktionsfrequenz. Das Gesundheitswesen verzeichnet jedoch die schnellste Expansion mit einer CAGR von 10,05 % bis 2031, da Arztpraxen von Rechnungen und Schecks auf sofortige Karten- oder Geldbörsenabwicklung umsteigen. Steigende Eigenbeteiligungen der Patienten, die Verbreitung von Telemedizin und der Bedarf an HIPAA-konformen Zahlungsabläufen treiben Krankenhäuser dazu an, in sichere, tokenisierte Geräte zu investieren.

Das Gastgewerbe folgt dicht dahinter und kombiniert Reservierungs-, Menü- und Zahlungsdaten in einheitlichen Dashboards, die Mitarbeiterabläufe optimieren und das Gästeerlebnis verbessern. Transport- und Logistikunternehmen setzen zunehmend robuste mobile Einheiten für Liefernachweise und Zahlungen vor Ort ein. Insgesamt machen Nicht-Einzelhandels-Branchen rund 48 % des Marktanteils am kanadischen POS-Terminal-Markt aus, ein Gleichgewicht, das das Anbieterrisiko über mehrere Branchenzyklen und regulatorische Rahmenbedingungen verteilt.

Geografische Analyse

Ontario und Quebec beanspruchen die größten Provinzanteile, begünstigt durch dichte Händlerpopulationen, gut ausgebaute Glasfaser- und 5G-Netze sowie eine Early-Adopter-Kultur, die den digitalen Handel begrüßt. Die Greater Toronto Area allein verarbeitet mehr als 25 % des nationalen Kartenvolumens, was sie zum Vorreiter für Hardware-Upgrades und Software-Funktionseinführungen macht. Montreals lebendige KMU-Szene beschleunigt die SaaS-POS-Akzeptanz, insbesondere bei zweisprachigen Einzelhändlern, die lokalisierte Unterstützung suchen.

British Columbia, verankert in Vancouver, verzeichnet eine starke Nachfrage im Gastgewerbe, angetrieben durch Tourismus und eine wachsende Tech-Belegschaft. Alberta und Saskatchewan zeigen eine wachsende Akzeptanz, die mit der Diversifizierung des Ressourcensektors und der Modernisierung der Agrarunternehmen zusammenhängt, wobei mobile Geräte abgelegene, saisonale und Pop-up-Betriebe ermöglichen. Die atlantischen Provinzen schreiten in einem gleichmäßigeren Tempo voran, obwohl Einzelhändler in Halifax zunehmend Tap-to-Pay mit Treueprogrammen integrieren, um um Besucherausgaben zu konkurrieren.

Nationale Zahlungsinfrastrukturen, Real-Time Rail und ISO-20022-Messaging, gewährleisten konsistente Abrechnungsgeschwindigkeiten und Datentiefe unabhängig von der geografischen Lage und erschließen erweiterte Analysen selbst für ländliche Händler. Staatliche Förderprogramme für kleine Unternehmen, die auf die digitale Transformation abzielen, regen zusätzlich die Hardware-Erneuerung außerhalb der großen Ballungsräume an. Das Ergebnis ist eine sich verbreiternde Marktpräsenz des kanadischen POS-Terminal-Marktes, die städtische Skalierung mit regionalen Nischenmöglichkeiten verbindet und trotz wirtschaftlicher Ungleichheiten ein zweistelliges Wachstum aufrechterhält.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert: Globale Hardware-Riesen wie Ingenico, Verifone und PAX konkurrieren mit einheimischen software-orientierten Akteuren wie Moneris, Lightspeed und Square Canada. Die Kommoditisierung von Hardware treibt Anbieter zu Plattformstrategien, die Zahlungsabwicklung, Unternehmenssoftware und Datendienste bündeln. Moneris nutzt tiefes Wissen über kanadische regulatorische Anforderungen, um RPAA-konforme Tools maßzuschneidern, während Square auf der nahtlosen Konvergenz von E-Commerce und stationärem Handel aufbaut.

Fusionen und Übernahmen signalisieren Marktreife. Shift4s Kauf von Givex für 200 Millionen CAD erweiterte seine Reichweite in Geschenkkarten- und Treuedaten und fügte über 100.000 kanadische Endpunkte hinzu. Paystones Akquisition von Ackroo für 21 Millionen CAD stärkte seinen Cloud-Treue-Stack und verdeutlicht den Appetit auf wertschöpfende Software zur Kompensation von Interbankengebührendruck. SoftPOS-Anbieter bedrohen das kostengünstige Hardware-Segment und veranlassen etablierte Anbieter dazu, smartphone-basierte Lösungen oder flexible Mietmodelle zu lancieren.

Strategische Partnerschaften verstärken den Vertrieb. Squares 2025-Allianzen mit TouchBistro und Vend betten seine Zahlungsinfrastruktur in spezialisierte vertikale Software ein und erweitern die Präsenz in Restaurants und unabhängigen Einzelhändlern. Integrierte Ökosysteme entscheiden zunehmend über die Anbieterauswahl, da Händler weniger Anbieter und einheitliche Supportvereinbarungen anstreben. Der kombinierte Anteil der fünf größten Anbieter liegt bei etwa 55 %, was einen gesunden Wettbewerb und dennoch bedeutende Skalenvorteile für die Marktführer anzeigt.

Marktführer im kanadischen POS-Terminal-Markt

HP Development Company LP

Panasonic Corporation

NEC Corporation

Samsung Electronics Co., Ltd.

Ingenico Group SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Square Canada einging eine Partnerschaft mit TouchBistro und Vend, um integrierte Zahlungsfunktionen auf Restaurant- und Einzelhandelsplattformen auszuweiten.

- Dezember 2024: Paystone übernahm Ackroo für 21 Millionen CAD, um sein Angebot an Treue- und Cloud-POS-Lösungen zu stärken.

- Oktober 2024: PSP Services stimmte dem Kauf von NCR Atleos' kanadischem Debitkarten-Produktions- und Verarbeitungsgeschäft zu und stärkte damit seinen HLX-Commerce-Stack.

- August 2024: Shift4 Payments erwarb Givex für 200 Millionen CAD und vereinte Zahlungsabwicklung mit Geschenkkarten- und Treueprogrammen.

Berichtsumfang des kanadischen POS-Terminal-Marktes

Der Markt für POS-Terminals umfasst Erlöse aus Hardware, Software und Dienstleistungen, die die Transaktion beim Verkauf eines Produkts oder einer Dienstleistung abwickeln. Er unterstützt die Erfassung, Speicherung, Weitergabe und Auswertung von Daten zu Verkaufstransaktionen.

Das System erleichtert das Einkaufserlebnis, beschleunigt den Kassenvorgang und trägt zur Kundenzufriedenheit bei. Bestandsverwaltung, Produktverfügbarkeit, Lagerbestand und Preisinformationen sind die primären Daten, die aus den Systemen gewonnen werden.

Zu den verschiedenen Endnutzerbranchen gehören Unterhaltung, Einzelhandel, Gesundheitswesen und Gastgewerbe. Die Auswirkungen von COVID-19 auf den Markt und die betroffenen Segmente sind ebenfalls im Untersuchungsumfang enthalten.

| Kontaktbasiert |

| Kontaktlos |

| Stationäre Point-of-Sale-Systeme |

| Mobile/tragbare POS-Systeme |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsannahmemodus | Kontaktbasiert |

| Kontaktlos | |

| Nach POS-Typ | Stationäre Point-of-Sale-Systeme |

| Mobile/tragbare POS-Systeme | |

| Nach Endnutzerbranche | Einzelhandel |

| Gastgewerbe | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des kanadischen POS-Terminal-Marktes?

Der kanadische POS-Terminal-Markt wird im Jahr 2026 auf 1,49 Milliarden USD geschätzt und soll bis 2031 2,36 Milliarden USD erreichen.

Wie schnell wächst das kontaktlose Segment?

Die kontaktlose Zahlungsannahme wächst mit einer CAGR von 11,12 % und übertrifft damit bis 2031 alle anderen Modi.

Welcher POS-Typ führt bei der Akzeptanz in Kanada?

Mobile und tragbare Terminals führen mit einem Marktanteil von 54,25 %, da Händler flexible Kassen in den Gängen bevorzugen.

Welche Endnutzerbranche ist der am schnellsten wachsende Nutzer von POS-Terminals?

Das Gesundheitswesen wächst mit einer CAGR von 10,05 %, da Arztpraxen die Patientenabrechnung und Zuzahlungserhebung digitalisieren.

Wie wirken sich Vorschriften auf POS-Investitionen aus?

Das Gesetz über Aktivitäten im Bereich des Einzelhandelszahlungsverkehrs (Retail Payment Activities Act) verpflichtet Händler, bis September 2025 konforme Terminals einzusetzen, was Upgrade-Zyklen antreibt.

Seite zuletzt aktualisiert am: