Größe und Marktanteil des Marktes für digitales Publizieren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.17 Milliarden US-Dollar |

| Marktgröße (2031) | 4.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

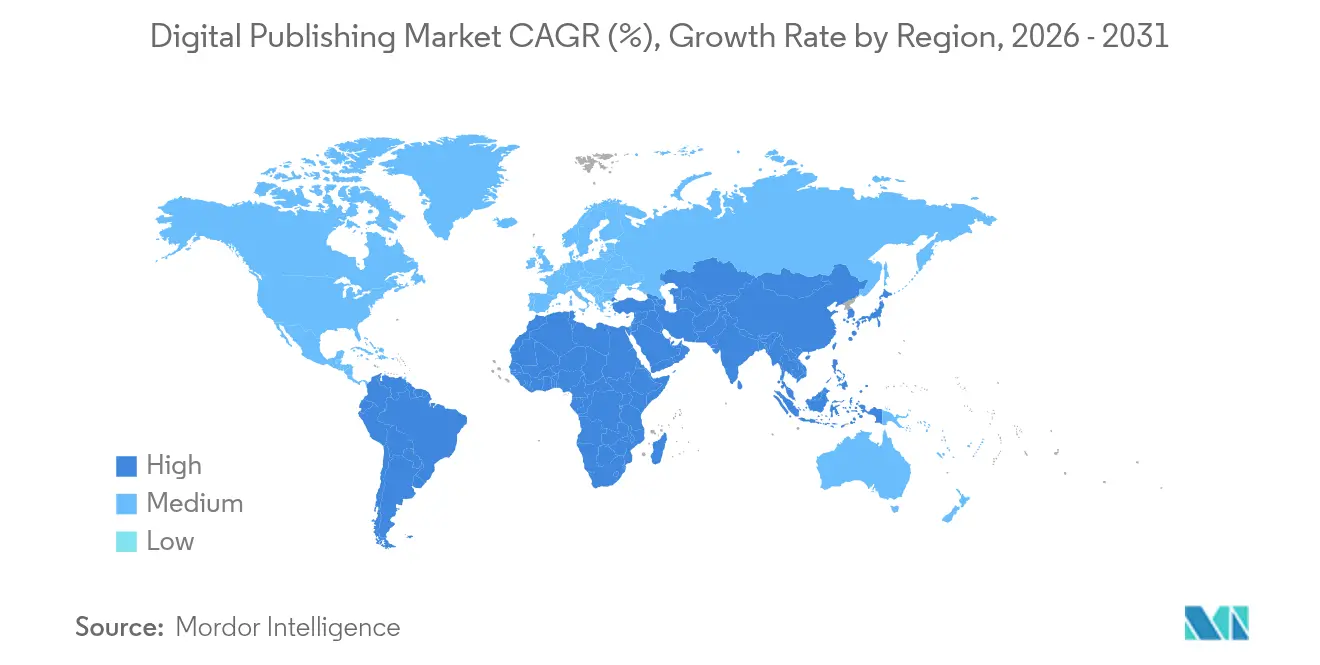

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

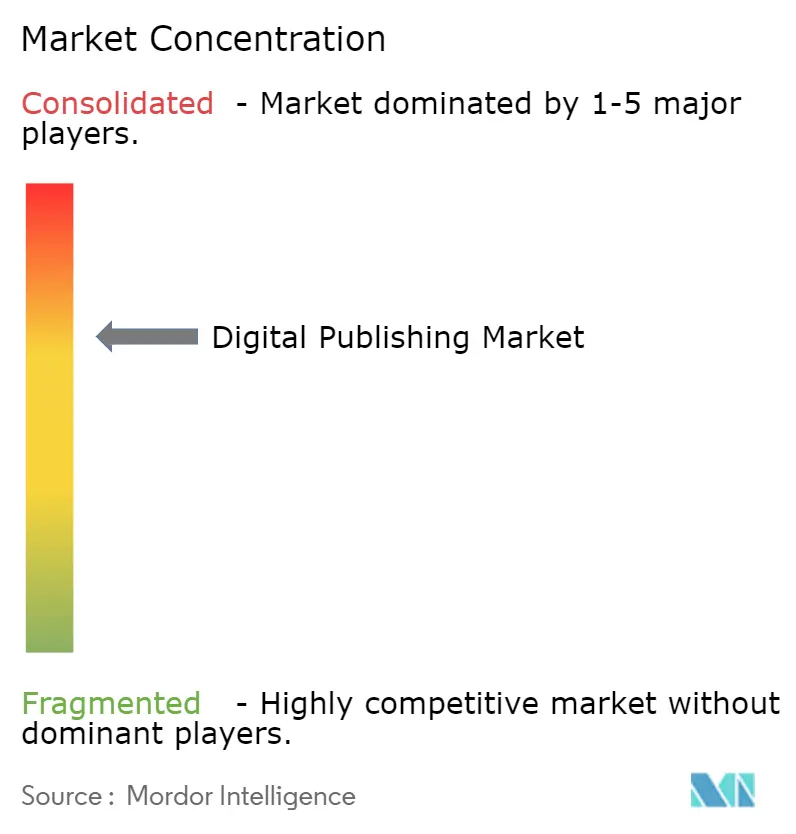

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitales Publizieren von Mordor Intelligence

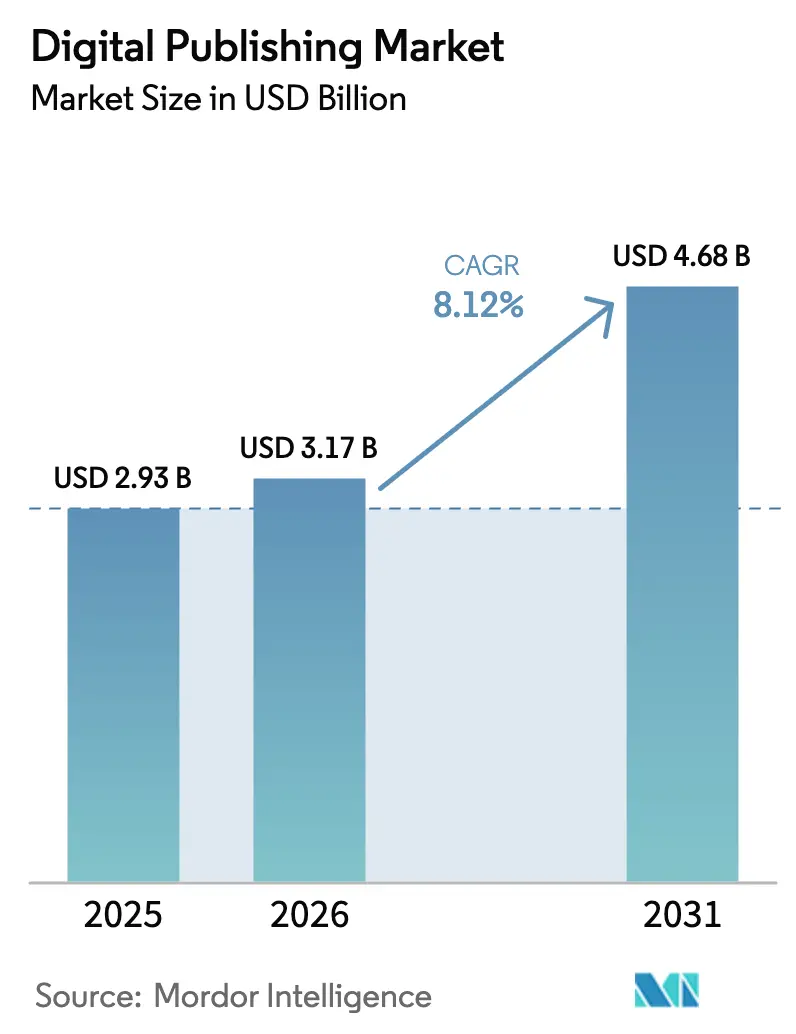

Die Größe des Marktes für digitales Publizieren wurde im Jahr 2025 auf USD 2,93 Milliarden geschätzt und soll von USD 3,17 Milliarden im Jahr 2026 auf USD 4,68 Milliarden bis 2031 wachsen, bei einer CAGR von 8,12 % während des Prognosezeitraums (2026–2031). Die stetige Migration vom Druck zum Bildschirm, die rasche Verbreitung von Smartphones und die verbesserte Netzqualität weiten den Markt für digitales Publizieren in reifen und aufstrebenden Volkswirtschaften kontinuierlich aus. KI-gestützte Inhaltspersonalisierung, cloudnative Produktionsabläufe und der Aufstieg der direkten Monetarisierung gegenüber Verbrauchern machen digitale Formate sowohl für Ersteller als auch für Zielgruppen attraktiver. Plattformen, die Erstellungs-, Kurations- und Monetarisierungstools bündeln, bilden nun den Kern der meisten Unternehmensstrategien, während programmatische Werbung und hybride Erlösmodelle die adressierbare Kundenbasis erweitern. Der Wettbewerb verschärft sich, da etablierte Technologieunternehmen, spezialisierte SaaS-Anbieter und KI-orientierte Start-ups darum wetteifern, neue Anteile am Markt für digitales Publizieren zu gewinnen.

Wichtigste Erkenntnisse des Berichts

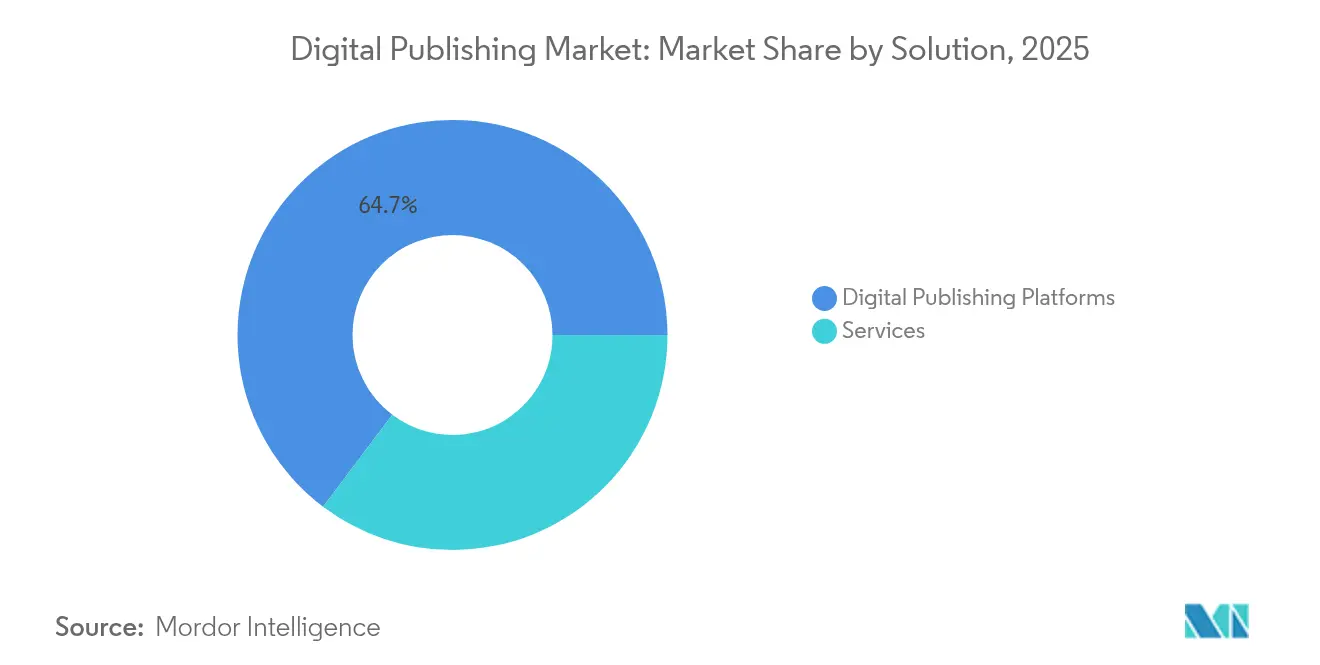

- Nach Lösung führten Plattformen für digitales Publizieren mit einem Anteil von 64,72 % an der Größe des Marktes für digitales Publizieren im Jahr 2025; Dienstleistungen hingegen sollen bis 2031 mit einer CAGR von 9,02 % wachsen.

- Nach Inhaltstyp entfielen 41,05 % des Marktanteils für digitales Publizieren im Jahr 2025 auf E-Books, während Blogs und webbasierte Inhalte mit einer CAGR von 11,12 % wachsen.

- Nach Erlösmodell entfielen 53,85 % des Marktanteils für digitales Publizieren im Jahr 2025 auf Abonnements; werbegestützte Modelle weisen bis 2031 die schnellste CAGR von 10,35 % auf.

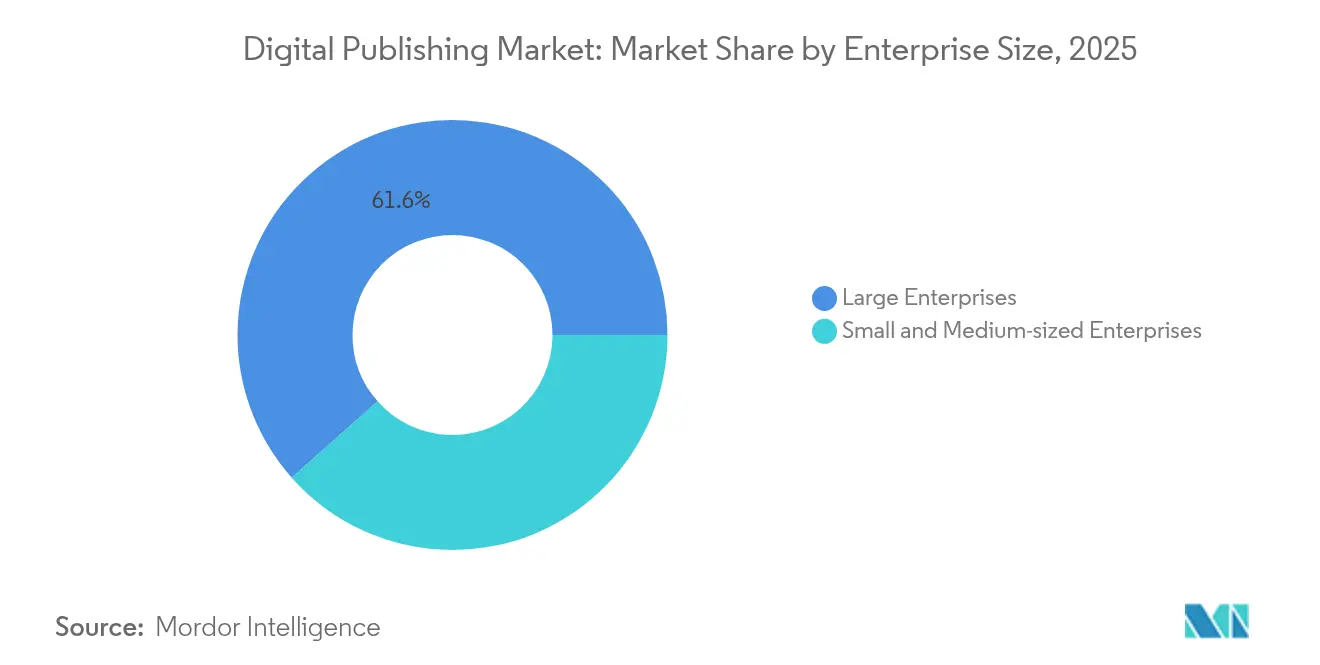

- Nach Unternehmensgröße hielten große Unternehmen im Jahr 2025 einen Anteil von 61,55 % an der Größe des Marktes für digitales Publizieren; kleine und mittlere Unternehmen expandieren mit einer CAGR von 9,62 %.

- Nach Endnutzerbranche dominierte Medien und Unterhaltung mit einem Anteil von 33,35 % an der Größe des Marktes für digitales Publizieren im Jahr 2025, und der Bildungsbereich soll eine CAGR von 11,85 % verzeichnen.

- Nach Geografie entfielen 36,12 % des Marktanteils für digitales Publizieren im Jahr 2025 auf Nordamerika; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,42 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitales Publizieren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung kostengünstiger Smartphones | +1.2% | Südostasien, Indien, sich entwickelnder asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Umstieg von Universitäten auf digitale Lehrbücher | +1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg der direkten Monetarisierung gegenüber Verbrauchern | +1.5% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische Personalisierung | +2.1% | Global, angeführt von Nordamerika und dem entwickelten asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu messbaren programmatischen Kanälen | +1.3% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Cloudnative Publikationsabläufe | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung kostengünstiger Smartphones treibt die Einführung des mobilen Lesens in Südostasien voran

Der Smartphone-Besitz übersteigt in Indonesien mittlerweile 85 %, und 83 % der Befragten bevorzugen das Lesen auf Mobiltelefonen – ein Prozentsatz, der weit über dem regionalen Durchschnitt liegt.[1]Rakuten Insight Umfrage, "Indonesische Lesepräferenzen," Databoks, databoks.id Günstigere Geräte, sinkende Datenkosten und schnellere 5G-Ausbauten – Abonnements könnten bis 2028 die 620-Millionen-Marke überschreiten – schaffen fruchtbaren Boden für mobilorientiertes Publizieren.[2]"5G in Südostasien und Ozeanien: Ein genauerer Blick," Ericsson Mobility Report, ericsson.com Verlage passen Schriftart, Layout und interaktive Elemente speziell für kleine Bildschirme an, was einen strukturellen Wandel im Inhaltsdesign auslöst. Bildungs- und Ratgebertitel machen bereits ein Drittel der mobilen Lektüre aus, was auf eine nutzengetriebene Nachfrage hindeutet. Da Telekommunikationsunternehmen E-Reading-Vorteile bündeln, gewinnt der Markt für digitales Publizieren neue Zielgruppen ohne hohe Akquisitionsausgaben.

Umstieg akademischer Einrichtungen auf digitale Lehrbücher im Rahmen von Initiativen für digitale Hochschulen

Mehr als 70.000 Studierende an über 1.000 Universitäten nutzen mittlerweile KI-gestützte Lehrbücher, die sich in Echtzeit aktualisieren.[3]Emma Hinchliffe, "70.000 Studierende nutzen bereits KI-Lehrbücher," Fortune, fortune.com In den Vereinigten Staaten verlangen 78 % der Lehrenden bereits digitale Materialien für ihre größten Kurse, doch 41 % halten den Druck noch immer für effektiver, was auf eine pädagogische Verzögerung hindeutet. Regulatorische Überprüfungen der „Inclusive Access”-Abrechnung könnten die Wachstumskurven neu gestalten, aber hohe Ausgaben des Vereinigten Königreichs und der EU für digitale Bildungsinfrastruktur werden die Nachfrage voraussichtlich aufrechterhalten. Verlage, die Annotation, Analysen und Barrierefreiheitsfunktionen in einer einzigen Plattform integrieren können, sind in der Lage, zusätzliche institutionelle Budgets zu erschließen.

Anstieg der direkten Monetarisierung gegenüber Verbrauchern durch unabhängige Autoren über Selbstpublikationsplattformen

Substack überschritt 2024 die Marke von 3 Millionen zahlenden Abonnenten mit einem niedrigen Provisionsmodell von 10 % und bewies damit, dass einzelne Autoren im großen Maßstab tragfähige Unternehmen aufbauen können. Der KI-native Anbieter Spines verkürzt Produktionszeiträume auf unter drei Wochen und strebt 2025 nach 8.000 Titeln, nachdem er USD 16 Millionen in einer Series-A-Finanzierungsrunde gesichert hat.[4]Omer Kabir, "Spines sammelt 16 Millionen USD in Series A ein," Calcalist, calcalistech.com Neue Lizenzierungsvorhaben wie „Created by Humans” ermöglichen es Autoren, Inhaltsrechte für das KI-Training zu verkaufen und so zusätzliche Einnahmequellen zu erschließen. Diese Entwicklungen senken die Markteintrittsbarrieren und fördern eine wachsende Kreativwirtschaft mit langer Schwanzverteilung, die den Markt für digitales Publizieren weiter verbreitert.

KI-gestützte dynamische Inhaltspersonalisierung steigert Nutzerengagement-Kennzahlen

Die KI-Symbolleiste des Time Magazine ermöglicht es Lesern nun, über mehrsprachigen Sprach-Chat mit wichtigen Artikeln zu interagieren, was die durchschnittliche Sitzungsdauer erhöht. The Telegraph integriert automatisierte Sprachausgabe und Übersetzung und erweitert so die adressierbare Zielgruppe ohne zusätzlichen redaktionellen Personalaufwand. Google Labs erprobt KI-generierte Zusammenfassungen, die sich dem Lesetempo anpassen, was auf vollständig personalisierte Artikelstrukturen hindeutet. Von JP/Politikens Media Group entwickelte Rahmenwerke für verantwortungsvolle KI zeigen, dass Transparenz und redaktionelle Aufsicht für das Vertrauen entscheidend bleiben. Insgesamt steigern diese Fortschritte Engagement-, Abonnementkonversions- und Werbeertragskennzahlen und festigen KI als zentrales Wettbewerbsfeld im Markt für digitales Publizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Ermüdung durch digitale Abonnements | -1.4% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Kosten für die Einhaltung von Datenschutzvorschriften | -0.8% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anhaltende Preiskämpfe bei E-Books | -0.6% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regionsspezifische Lücken in der Internetinfrastruktur | -0.4% | Subsaharisches Afrika, ländliche Gebiete in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Ermüdung durch digitale Abonnements begrenzt das ARPU-Wachstum

Das Wachstum der zahlenden Leserschaft verlangsamte sich 2024 deutlich, was Verlage dazu veranlasste, der Kontrolle der Abwanderungsrate Vorrang vor der Gewinnung neuer Abonnenten zu geben. Musik-Streaming bietet eine warnende Parallele: Die Abonnentenzahlen in den USA stagnierten im vergangenen Jahr, mit Ausnahme von Spotify und Apple Music, was auf eine mögliche Sättigung hindeutet. Bei Nachrichtenportalen sehen nur 23 % der Besucher überhaupt ein Angebot hinter einer Bezahlschranke. Diversifizierte Bündel wie das Mehrproduktpaket der New York Times entstehen, um den ARPU ohne große Preiserhöhungen zu steigern. Eine Erholung der digitalen Werbeeinnahmen hilft ebenfalls, langsamere Abonnementzuwächse auszugleichen, aber die Ermüdung bleibt eine ausgeprägte Belastung für den Markt für digitales Publizieren.

Erhöhte Kontrolle durch Datenschutzvorschriften erhöht die Compliance-Kosten

Unternehmen gaben im Jahr 2022 USD 648.000 pro Million Identitäten für die Bearbeitung von Anfragen betroffener Personen aus, was einem Anstieg von 72 % gegenüber dem Vorjahr entspricht. Allein Löschanfragen kosten mehr als USD 400.000 pro Million Identitäten und stellen für Verlage, die stark auf Zielgruppendaten angewiesen sind, eine erhebliche Ausgabenposition dar. Da Kalifornien mehr als 10 % der weltweiten Anfragen ausmacht, spüren US-amerikanische Betreiber den Druck, noch bevor zusätzliche staatliche Gesetze in Kraft treten. Höhere Compliance-Ausgaben lenken Kapital von Inhaltsinvestitionen ab und könnten die algorithmische Personalisierung einschränken, wenn der Zugang zu Daten auf Nutzerebene schwieriger wird. Das Nettoergebnis ist eine langsamere Margenausweitung im Markt für digitales Publizieren, insbesondere für datenintensive Segmente wie zielgerichtete Werbung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Plattformen treiben die digitale Transformation voran

Plattformen für digitales Publizieren erwirtschafteten 64,72 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre Rolle als strategischen Kern des unternehmensweiten Content-Betriebs. Adobes Upgrade von GenStudio im März 2025 fügte Workflow-Optimierungsagenten hinzu, die die Asset-Erstellung automatisieren, und signalisiert damit, wie Plattformanbieter KI nun in der gesamten Lieferkette einbetten. Der Markt für digitales Publizieren belohnt weiterhin Anbieter, die Erstellung, Speicherung, Verteilung und Analysen in einer einzigen Schicht bündeln, sodass Verlage Produkte schnell einführen, testen und verfeinern können.

Dienstleistungen, die zwar einen kleineren Anteil ausmachen, sollen mit einer CAGR von 9,02 % wachsen, da traditionelle Verlage Unterstützung bei der Migration, der Inhaltsoptimierung und der KI-Integration suchen. Die Cloud-Partnerschaft von Lee Enterprises mit AWS veranschaulicht, wie traditionelle Nachrichtengruppen die Infrastrukturmodernisierung auslagern, um Innovationen zu beschleunigen. Da die KI-Komplexität zunimmt, sollte die Beratungsarbeit rund um Prompt-Engineering, Modell-Feinabstimmung und Compliance den Dienstleistungsbereich lebendig halten, selbst wenn die Plattformeinführung in entwickelten Märkten reift.

Nach Inhaltstyp: E-Books behalten die Führung

E-Books behaupteten einen Anteil von 41,05 % dank kontinuierlicher Geräteinnovation: Amazons erstes farbiges Kindle und die KI-verbesserte Scribe-Auffrischung belebten das Verbraucherinteresse neu. Hardwareanbieter wie E Ink und Netronix, die 2025 zweistellige Umsatzsprünge verzeichneten, expandieren in faltbare und großformatige Lesegeräte und ermöglichen so reichhaltigere Layouts.

Blogs und andere webbasierte Formate, die mit einer CAGR von 11,12 % wachsen, profitieren von Newsletter-Ökonomien, die Entdeckung, Verteilung und Zahlung in einem einzigen Kanal komprimieren. TikTok-Eigentümer ByteDance wagte sogar den Schritt vom Digitalen zum Druck mit 8th Note Press und bewies damit, dass die Reichweite von Plattformen multiformat-Franchises hervorbringen kann. Multimedia-Einbettungen, interaktive Infografiken und Sprachausgabe verwandeln Artikel in Erlebnisse, die das Engagement vertiefen und das Upselling-Potenzial steigern, was dem Markt für digitales Publizieren frischen Schwung verleiht.

Nach Erlösmodell: Abonnement plus Werbung gewinnt

Abonnements behielten 53,85 % des Umsatzes im Jahr 2025. Apples Wechsel zum direkten Anzeigenverkauf bei News, der Verlagen 70 % des plattformverkauften Inventars und 100 % der selbst verkauften Kampagnen gewährt, veranschaulicht, wie Abonnementhosts zunehmend Werbung für inkrementelle Erträge einschichten. Der werbegestützte Bereich, der voraussichtlich mit einer CAGR von 10,35 % wachsen wird, wird durch programmatisches Wachstum im asiatisch-pazifischen Raum gestützt, wo messbare Kanäle Markenbudgets anziehen.

Hybridmodelle, die begrenzte kostenlose Lektüre, Mikrozahlungen und Sponsoring bündeln, helfen, die Abonnementermüdung zu mildern. The Daily Beast erwartet USD 3–4 Millionen von Apple News+ im Jahr 2024, während Time bereits siebenstellige Summen verdient, was die Stabilität demonstriert, die große Plattformen inmitten der Volatilität des sozialen Datenverkehrs bieten können. Da Werbetreibende auf datenschutzkonforme Ausrichtung drängen, sollten kontextuelle und semantische Tools, die in Premium-Inhaltsumgebungen integriert sind, den Markt für digitales Publizieren weiter ausweiten.

Nach Unternehmensgröße: Dynamik bei kleinen und mittleren Unternehmen nimmt zu

Große Unternehmen kontrollierten im Jahr 2025 noch immer 61,55 % der Ausgaben, doch kleine und mittlere Unternehmen sind auf dem Weg zu einer CAGR von 9,62 %, da KI Skalenvorteile bei Produktionsgeschwindigkeit und Vertriebsreichweite beseitigt. Spines kann ein Manuskript nun in unter drei Wochen zu einem Bruchteil der historischen Kosten auf den Markt bringen und ermöglicht es kleineren Verlagen, bei Aktualität und Nischentiefe zu konkurrieren.

Cloudnative Stacks ermöglichen es kleinen und mittleren Unternehmen, Investitionsausgaben zu umgehen und erstklassige Dienste per Abonnement zu nutzen, was den Ressourcenunterschied zu Konzernen verringert. Venture- und Private-Equity-Fonds betrachten Content-Plattformen als Treiber der Nachfrage nach Rechenzentren und erschließen neue Finanzierungspools, die Milliarden in von kleinen und mittleren Unternehmen geführte Projekte einbringen könnten. Zusammengenommen erweitern diese Dynamiken den Kreis der Ersteller und diversifizieren die Produktion, was den Markt für digitales Publizieren mit spezialisierten und gemeinschaftsorientierten Titeln bereichert.

Nach Endnutzerbranche: Bildung übertrifft alle anderen

Medien und Unterhaltung behielten 33,35 % des Umsatzes im Jahr 2025, aber die CAGR von 11,85 % des Bildungssegments macht es zum am schnellsten wachsenden Bereich. KI-Lehrbücher, die sich an das Niveau und den Lernstil der Studierenden anpassen, verbessern die Ergebnisse und senken die Kosten für Universitäten und katalysieren eine breitere akademische Einführung fortune.com. Unternehmensschulungsteams spiegeln diesen Trend wider und betten adaptive Module in Einarbeitungs- und Weiterbildungspfade ein.

Einzelhandel, Regierung und gemeinnützige Sektoren erweitern ebenfalls ihre digitalen Präsenzen und nutzen reichhaltiges Medienpublizieren, um Zielgruppen anzusprechen und Verhaltensänderungen zu bewirken. Die Konvergenz von Unterhaltungsproduktionswerten mit pädagogischen Zielen bringt „Edutainment”-Produkte hervor, die traditionelle Inhaltsgrenzen verwischen. Diese gegenseitige Befruchtung erweitert die adressierbaren Anwendungsfälle und steigert die Wachstumsaussichten für den Markt für digitales Publizieren.

Geografische Analyse

Nordamerika hielt 36,12 % des Umsatzes im Jahr 2025, gestützt durch fortschrittliche Infrastruktur und tiefe institutionelle Budgets. US-amerikanische Regulierungsbehörden überprüfen die „Inclusive Access”-Lehrbuchabrechnung neu, ein Schritt, der die Kurven der akademischen Einführung neu gestalten könnte. Apples stetige Expansion von News und aggressive Monetarisierungsinitiativen zeigen, wie regionale Technologieführer die Vorlage für globale Einführungen setzen. Konsolidierungsgespräche – wie potenzielle Zusammenschlüsse von Houghton Mifflin Harcourt und Cambium Learning – signalisieren ein reifes, aber noch dynamisches lokales Ökosystem.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für digitales Publizieren mit einer prognostizierten CAGR von 10,42 % bis 2031. Indonesiens ausgeprägte Präferenz für das Lesen auf Smartphones und groß angelegte 5G-Ausbauten schaffen fruchtbare Bedingungen für mobilorientierte Inhaltsstrategien. Programmatische Ausgaben steigen weiter und bieten Verlagen zuverlässige Werbeeinnahmeströme. Regionale Größen wie VerSe Innovation übernahmen Magzter, um Premium-Inhalte in 60 Sprachen zu integrieren, was das anhaltende Rennen um den Besitz von Gateway-Plattformen unterstreicht.

Europa präsentiert ein reifes, aber regulierungsintensives Umfeld, das häufig globale Compliance-Normen setzt. Die DSGVO, der DMA und verwandte Rahmenwerke erhöhen die Betriebskosten, heben aber auch den Standard für Datenethik an und drängen Verlage weltweit zu höheren Standards. Jährliche Investitionen des Vereinigten Königreichs von rund GBP 900 Millionen in die digitale Bildung speisen eine stetige Nachfrage nach KI-gestützten Lerninhalten. Die Übernahme von Ascential durch Informa zeigt, wie europäische Akteure im B2B-Nischenbereich an Größe gewinnen, um unter strengeren Verbraucherdatenschutzregeln Wachstum aufrechtzuerhalten.

Wettbewerbslandschaft

Der Markt für digitales Publizieren bleibt mäßig fragmentiert. Technologiegiganten – Amazon, Apple und Google – nutzen Geräteökosysteme, App-Stores und Cloud-Stacks, um sowohl Ersteller als auch Leser zu binden. Amazons Einführung des farbigen Kindle stärkt seinen Gerätevorteil, während Apples Wechsel zum internen Anzeigenverkauf auf ein Streben nach End-to-End-Monetarisierungskontrolle hindeutet. Google experimentiert weiterhin mit KI-generierten Zusammenfassungen, die Konsumgewohnheiten neu gestalten könnten.

Spezialisierte Anbieter skalieren schnell rund um KI-Automatisierung. Spines' Versprechen, ein Manuskript in drei Wochen auf den Markt zu bringen, untergräbt traditionelle Produktionszyklen und veranschaulicht, wie Kapital zu Workflow-Disruptoren fließt. Adobes GenStudio-Fortschritt bettet Generierung, Orchestrierung und Leistungsanalysen in einen einzigen Hub ein und setzt darauf, dass Unternehmen für einheitliche KI-Pipelines zahlen werden.

Die Fusions- und Übernahmeaktivität stieg Ende 2024 stark an: Datamatics erwarb einen 80-%-Anteil an TNQ Tech für USD 39,6 Millionen mit Blick auf KI-gestützte Dienstleistungen für europäische und nordamerikanische Kunden. Publishers Weekly verzeichnete sieben bemerkenswerte Transaktionen im ersten Halbjahr 2024, was signalisiert, dass Nischenfähigkeiten und Sprachressourcen begehrte Ziele sind. Mit Blick auf die Zukunft wird die Fähigkeit, Echtzeit-Personalisierung, datenschutzkonforme Daten und formatübergreifende Syndizierung zu integrieren, den Wettbewerbsvorteil definieren.

Marktführer im Bereich digitales Publizieren

Adobe Inc.

Amazon.com Inc.

Apple Inc.

Thomson Reuters Corp.

Netflix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Adobe erweiterte GenStudio um KI-Workflow- und Inhaltsproduktionsagenten und antizipiert eine fünffache Steigerung der Inhaltsnachfrage bis 2026.

- März 2025: Der Eigentümer von Houghton Mifflin Harcourt eröffnete Fusionsgespräche mit Cambium Learning, um im Bereich der digitalen Bildung an Größe zu gewinnen.

- Dezember 2024: Die Datamatics-Tochtergesellschaft Lumina erwarb 80 % von TNQ Tech für USD 39,6 Millionen, wobei der vollständige Kauf bis 2026 geplant ist.

- Dezember 2025: Lee Enterprises wählte AWS als bevorzugte Cloud-Plattform, um generative KI-Plattformen für Nachrichten und Werbung aufzubauen.

Umfang des globalen Berichts über den Markt für digitales Publizieren

Digitales Publizieren, oft auch als Online- oder Web-Publishing bezeichnet, nutzt Online-Technologie zur Erstellung und Verbreitung digitaler Inhalte.

Die Studie verfolgt die Einnahmen, die durch den Verkauf von Lösungen für digitales Publizieren durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für digitales Publizieren ist segmentiert nach Lösung (Plattformen für digitales Publizieren und Dienstleistungen), Unternehmensgröße (große Unternehmen sowie kleine und mittlere Unternehmen), Branche (Rack-Mount und tragbar) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Plattformen für digitales Publizieren |

| Dienstleistungen |

| E-Books |

| Digitale Zeitungen und Zeitschriften |

| Fach- und wissenschaftliche Berichte/Fachzeitschriften |

| Blogs und webbasierte Inhalte |

| Abonnement |

| Werbegestützt |

| Transaktion/Bezahlung pro Download |

| Hybrid |

| Große Unternehmen |

| Kleine und mittlere Unternehmen |

| Bildung |

| Medien und Unterhaltung |

| Einzelhandel und E-Commerce |

| Unternehmensschulung und Personalwesen |

| Regierung und gemeinnützige Organisationen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Nach Lösung | Plattformen für digitales Publizieren | ||

| Dienstleistungen | |||

| Nach Inhaltstyp | E-Books | ||

| Digitale Zeitungen und Zeitschriften | |||

| Fach- und wissenschaftliche Berichte/Fachzeitschriften | |||

| Blogs und webbasierte Inhalte | |||

| Nach Erlösmodell | Abonnement | ||

| Werbegestützt | |||

| Transaktion/Bezahlung pro Download | |||

| Hybrid | |||

| Nach Unternehmensgröße | Große Unternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Bildung | ||

| Medien und Unterhaltung | |||

| Einzelhandel und E-Commerce | |||

| Unternehmensschulung und Personalwesen | |||

| Regierung und gemeinnützige Organisationen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Israel | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitales Publizieren?

Die Größe des Marktes für digitales Publizieren erreichte im Jahr 2026 USD 3,17 Milliarden und soll bis 2031 auf USD 4,68 Milliarden ansteigen.

Welche Region wächst im Bereich digitales Publizieren am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 10,42 % an, angetrieben durch die weit verbreitete Smartphone-Nutzung und den Ausbau der 5G-Abdeckung.

Wie dominant sind Abonnements bei den Einnahmen aus digitalem Publizieren?

Abonnements trugen 53,85 % zum Umsatz im Jahr 2025 bei, aber hybride Modelle, die Werbung und Mikrozahlungen kombinieren, gewinnen schnell an Bedeutung.

Welcher Inhaltstyp generiert den größten Umsatzanteil?

E-Books bleiben die umsatzstärkste Inhaltskategorie und machten 41,05 % des Umsatzes im Jahr 2025 aus.

Warum gewinnen kleine und mittlere Unternehmen im Bereich digitales Publizieren an Boden?

KI-native Tools und Cloud-Infrastruktur senken die Eintrittsbarrieren und ermöglichen es kleineren Verlagen, mit größeren Wettbewerbern bei Geschwindigkeit und Reichweite mithalten zu können, während die Kosten niedrig gehalten werden.

Welche Herausforderungen stellt die Branche durch Datenschutzvorschriften?

Die Einhaltung der DSGVO, des DMA und der CPRA erhöht die Betriebskosten und schränkt die datengesteuerte Personalisierung ein, was die Margen reduziert und Innovationen für einige Verlage verlangsamt.

Seite zuletzt aktualisiert am: