Größe und Marktanteil des Ad Tech Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.99 Billionen US-Dollar |

| Marktgröße (2031) | 1.59 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

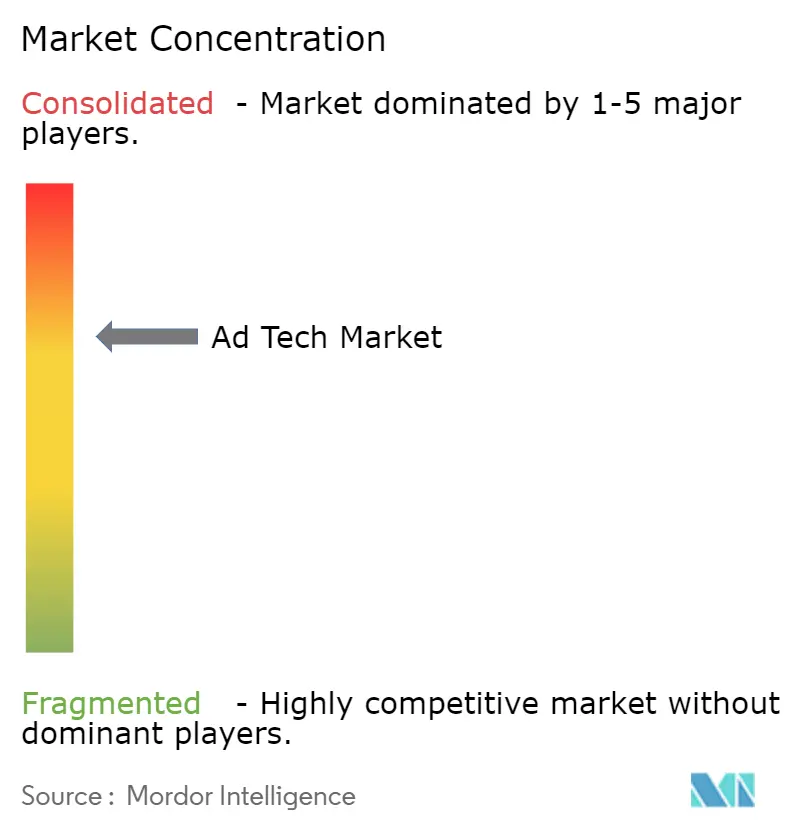

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ad Tech Marktanalyse von Mordor Intelligence

Die Marktgröße des Marktes für Werbetechnologie wurde im Jahr 2025 auf 0,898 Billionen USD geschätzt und soll von 0,99 Billionen USD im Jahr 2026 auf 1,59 Billionen USD bis 2031 wachsen, bei einer CAGR von 10,05 % während des Prognosezeitraums (2026–2031). Die Beschleunigung spiegelt die anhaltende Nachfrage nach datenschutzkonformen programmatischen Tools, das starke Wachstum der Budgets für Connected Television (CTV) und die groß angelegte Monetarisierung von Erstanbieterdaten des Einzelhandels wider. Die Optimierung durch Künstliche Intelligenz verkürzt die Medieneinkaufszyklen weiter, während der Ausbau von 5G im asiatisch-pazifischen Raum hochauflösende mobile Videoinventare erschließt. Die zunehmende Kontrolle undurchsichtiger Lieferkettenpfade treibt die Gebührenrationalisierung bei Demand-Side-Plattformen voran, und der Mangel an Dateningenieur-Fachkräften verschafft gut finanzierten Technologieanbietern einen strukturellen Vorteil. Anhaltende Regulierungsmaßnahmen in Europa schränken gleichzeitig geräteübergreifende Identifikatoren ein und fördern kontextbezogene Alternativen, was zu einem stärker diversifizierten Wettbewerbsfeld führt.

Wichtigste Erkenntnisse des Berichts

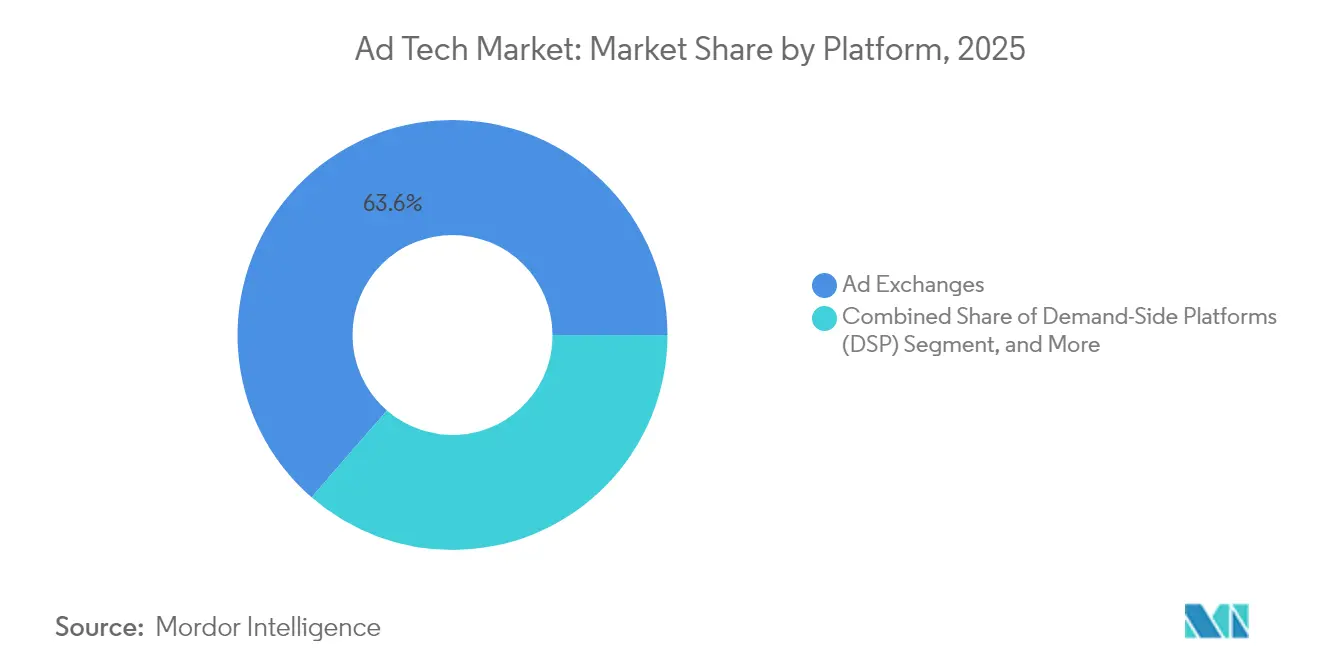

- Nach Plattform führten Ad-Exchanges mit einem Marktanteil von 63,62 % am Markt für Werbetechnologie im Jahr 2025; Demand-Side-Plattformen verzeichneten mit 12,08 % die höchste CAGR bis 2031.

- Nach Anzeigenformat hielt Suchmaschinenwerbung im Jahr 2025 einen Umsatzanteil von 38,15 %, während dieselbe Kategorie bis 2031 voraussichtlich mit einer CAGR von 11,92 % wächst.

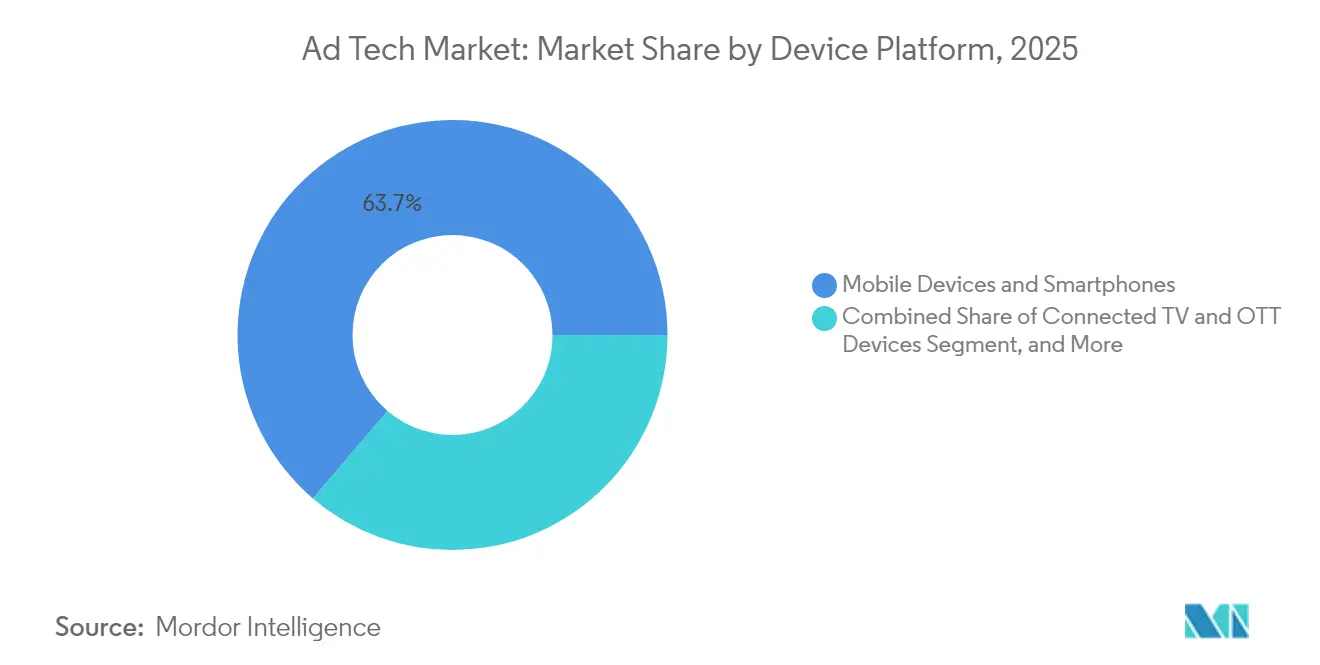

- Nach Gerät entfielen 63,75 % der Marktgröße für Werbetechnologie im Jahr 2025 auf Smartphones; das Segment „sonstige Geräte”, einschließlich Smart Speaker und Wearables, wächst mit einer CAGR von 13,74 %.

- Nach Endnutzerbranche entfielen 51,45 % der Ausgaben im Jahr 2025 auf Dienstleistungen, während für den Telekommunikationssektor die schnellste CAGR von 13,88 % prognostiziert wird.

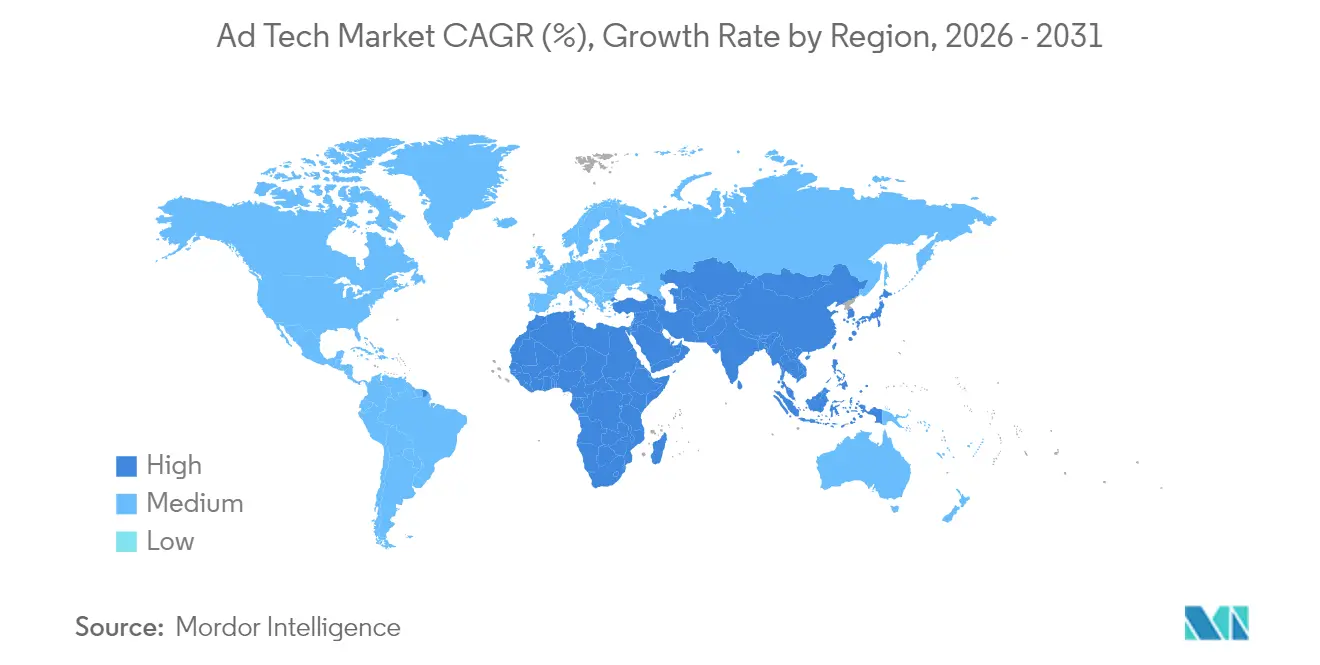

- Nach Geografie kontrollierte Nordamerika 40,12 % des Umsatzes im Jahr 2025, doch der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 12,16 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Ad Tech Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Programmatischer Aufschwung durch CTV | +2.1% | Nordamerika, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Abschaffung von Drittanbieter-Cookies | +1.8% | Global, frühe Einführung in der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte dynamische Kreativoptimierung | +1.5% | Global, angeführt von Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Retail-Media-Monetarisierung von Erstanbieterdaten | +1.4% | Global, am stärksten in Nordamerika | Langfristig (≥ 4 Jahre) |

| 5G-Ausbau ermöglicht reichhaltige mobile Videowerbung | +1.2% | APAC-Kernregion, Ausbreitung auf MEA | Mittelfristig (2–4 Jahre) |

| DSGVO-ähnliche Vorschriften fördern kontextbezogenes Targeting | +0.9% | Europa, Ausweitung auf globale Ebene | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Programmatischer Aufschwung durch CTV

Streaming-Publisher verlagern Inventar von direkten Insertion Orders zu offenen Auktionen, und programmatisches CTV zieht mittlerweile 17 % der gesamten Markenbudgets an. Das Betriebssystem Ventura von The Trade Desk verbessert die Frequenzbegrenzung und Reichweite der Zielgruppe für Käufer und senkt gleichzeitig die technologischen Ausgaben der Publisher. Die Konvergenz mit Retail-Media-Datensätzen liefert eine deterministische Attribution, die Zuschauerereignisse mit Käufen verknüpft. Über 95 % der befragten Werbetreibenden planen, ihre CTV-Allokationen beizubehalten oder auszubauen, was die robuste Nachfrage selbst bei wirtschaftlicher Volatilität unterstreicht. Plattformen mit einheitlichen ID-Frameworks erhalten prioritären Zugang zu Premium-Videoplatzierungen, was wiederum die Optimierung der Lieferkettenpfade im gesamten Markt für Werbetechnologie beschleunigt.

Abschaffung von Drittanbieter-Cookies

Chromes schrittweise Abschaffung von Cookies und das Urteil des EU-Gerichts zu Einwilligungszeichenfolgen beschleunigen die Migration zu Erstanbieter-Identifikatoren. Googles Privacy Sandbox weist in frühen Testphasen Ertragslücken von bis zu 33 % für Publisher auf.[1]Google, "Häufig gestellte Fragen zur Abschaffung von Drittanbieter-Cookies in Chrome," google.com Werbetreibende erhöhen daher ihre Budgets für kontextbezogenes Targeting und setzen auf Clean-Room-Integrationen, die Adressierbarkeit ohne persönliche Identifikatoren erhalten. Einzelhändler mit authentifizierten Transaktionsdaten profitieren von einem wachsenden Interesse der Werbetreibenden, während kleinere Publisher semantische Signalmodelle nutzen, um ihre TKPs zu erhalten. Die Einführung von Kundendatenplattformen ist für Omnichannel-Marken zur gängigen Praxis geworden, die ihre Aktivierungsworkflows zukunftssicher gestalten möchten.

KI-gestützte dynamische Kreativoptimierung

Verteilte Lernalgorithmen können Texte und Kreativmaterial in Millisekunden an individuelle Auktionskontexte anpassen und so zweistellige Steigerungen beim Return on Ad Spend erzielen. Meta hat Pläne skizziert, den gesamten Kreativzyklus bis 2026 zu automatisieren. Die Kokai-Plattform von The Trade Desk implementiert prädiktive Clearing-Logik, die Gebote kontinuierlich auf Impressionen mit besseren vorhergesagten Ergebnissen umverteilt. Frühe Anwender berichten von 25-prozentigen Verbesserungen bei den Relevanzbewertungen in großen Retail-Media-Netzwerken. Da generative Agenten zur Normalität werden, werden künftige Werbeplatzierungen wahrscheinlich direkt zwischen Marken- und Verbraucher-KIs ausgehandelt, wodurch die manuelle Optimierung zur Vergangenheit gehört.

Retail-Media-Monetarisierung von Erstanbieterdaten

Einzelhändler wandeln hochmargige Werbedienstleistungen in zentrale Gewinnquellen um, wobei die Ausgaben bis 2027 weltweit voraussichtlich 100 Milliarden USD übersteigen werden. Amazon allein erzielte im Jahr 2024 Werbeeinnahmen in Höhe von 46,9 Milliarden USD und belegte damit den dritten Platz unter den digitalen Plattformen.[2]Amazon, "Amazon stellt vereinfachte Lösungen für Produkteinführung, Optimierung und Messung vor," amazon.com Onsite-Anzeigeneinheiten liefern Bruttomargen von 70 %–90 % und werden über Clean-Room-Kooperationen auf Off-Site-Ökosysteme ausgeweitet. Standardisierte Attributions-Frameworks des IAB unterstützen nun große Supermarkt-Netzwerke, verbessern die Vergleichbarkeit und ziehen zusätzliche Markenbudgets an. Die Integration mit CTV-Umgebungen schließt den Kreislauf der Omnichannel-Messung und sorgt für anhaltenden Rückenwind für den Markt für Werbetechnologie.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Datenschutzgesetze schränken geräteübergreifende Graphen ein | -1.3% | Global, am stärksten in der EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Raffinesse von Anzeigenbetrug | -0.8% | Schwellenmärkte, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Komplexität der Lieferkettenpfade erhöht Transparenzkosten | -0.6% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an Dateningenieur-Fachkräften | -0.5% | Global, am stärksten in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Datenschutzgesetze schränken geräteübergreifende Graphen ein

Das Urteil des Gerichtshofs der Europäischen Union vom März 2024 klassifiziert Einwilligungszeichenfolgen als personenbezogene Daten, macht IAB Europe zum gemeinsamen Verantwortlichen und erhöht die Compliance-Anforderungen in der gesamten Lieferkette. Neue Verpflichtungen im Rahmen des Gesetzes über digitale Märkte erfordern klare Einwilligungen für jede Datennutzung und beeinträchtigen die Leistung geräteübergreifender Identifikatoren. Gatekeeper-Plattformen müssen Transparenz auf Klickebene bieten, was den Wettbewerbsvorteil zugunsten datenschutznativer kontextbezogener Lösungen verschiebt. Viele große Werbetreibende haben das Retargeting-Budget in der EU gedeckelt und zusätzliche Mittel in kuratierte Marktplätze umgeleitet, was das kurzfristige Wachstumspotenzial im Markt für Werbetechnologie verringert.

Zunehmende Raffinesse von Anzeigenbetrug

Die globalen Betrugsverluste beliefen sich im Jahr 2023 auf 84 Milliarden USD und sollen sich bis 2028 verdoppeln. DoubleVerify verzeichnet einen Anstieg neuer Schemata um 23 %, die auf CTV-Inventar abzielen, wo höhere TKPs die Auszahlung für Betrüger vergrößern.[3]MediaPost, "DoubleVerify: Generative KI treibt den Anstieg von Anzeigenbetrug voran," mediapost.com Generative-KI-Botnetze imitieren zunehmend menschliche Scroll- und Klickmuster, was die musterbasierte Erkennung erschwert. Wohngebiets-IP-Verschleierungstools bieten weiteren Schutz und erhöhen die Verifizierungskosten. Werbetreibende ohne einheitliche Markensicherheitsprotokolle verzeichnen Betrugsimpressionsraten von bis zu 17 %, was die effektive Kampagnenreichweite direkt beeinträchtigt und die Verdünnung von Arbeitsmedien erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Programmatische Tools kalibrieren die Kaufökonomie neu

Ad-Exchanges lieferten 63,62 % der Ausgaben im Jahr 2025 und sichern die Liquidität in offenen Auktionen. Demand-Side-Plattformen sind zwar kleiner, wachsen jedoch mit jährlich 12,08 %, da Käufer automatisierte Optimierungen bevorzugen, die den Betriebsaufwand reduzieren. Die vom Ad Tech Markt erfasste Marktgröße für DSPs wird bis 2031 voraussichtlich erheblich zunehmen, da Unternehmens-Werbetreibende Großbudgets in Self-Serve-Workflows verlagern. Amazons DSP macht bereits fast ein Drittel der Anzeigenumsätze des Einzelhändlers aus, was die Synergien von Commerce-Daten mit programmatischen Gebotsverfahren unterstreicht.

Supply-Side-Plattformen reagieren darauf, indem sie die Optimierung der Lieferkettenpfade vertiefen: PubMatic leitet mehr als die Hälfte der gehandelten Impressionen durch bevorzugte Kanäle mit reduzierten Gebühren. Kleinere Anbieter von Datenverwaltungsplattformen verlieren an Relevanz, wenn Drittanbieter-Cookies wegfallen, und werden entweder eingestellt oder von größeren Stacks übernommen. Microsofts geplanter Rückzug aus dem eigenständigen DSP-Betrieb verdeutlicht den Kapitalaufwand, der erforderlich ist, um mit Innovationen im Bereich des maschinellen Lernens Schritt zu halten. Da die Wettbewerbsbarrieren steigen, wird eine Plattformkonsolidierung erwartet, die die Basis der Anbieter am langen Ende im Markt für Werbetechnologie verdichtet.

Nach Anzeigenformat: Suche behält ihre Größe, während Video an Fahrt gewinnt

Die Suche erfasste im Jahr 2025 38,15 % des Umsatzes und expandiert mit einer CAGR von 11,92 %, indem sie die KI-gestützte multimodale Abfrageninterpretation nutzt, um handelsverwandte Ergebnisse anzuzeigen. Videoformate, gestützt durch CTV und mobile Apps, saugen schrittweise Markengelder von statischen Display-Formaten ab. Das Wachstum sozialer Medien flacht aufgrund strengerer Inhaltsrichtlinien ab, insbesondere in sensiblen Gesundheits- und Finanzkategorien.

In-Game- und Augmented-Reality-Platzierungen befinden sich noch in den Kinderschuhen, zeigen jedoch ein hohes Engagement und ziehen Erkundungsbudgets von Konsumtechnologiemarken an. E-Mail bleibt dank authentifizierter Datensätze, die Identifikatoreinschränkungen umgehen, belastbar. Googles Gemini-Plattform soll native Suchanzeigen in Konversationsantworten einbetten und so neue Inventarpools schaffen, ohne die Nutzerabsicht zu beeinträchtigen. Der Markt für Werbetechnologie entwickelt sich weiterhin von Banner-Impressionen hin zu erlebniszentrierten Formaten, die messbare Ergebnisse in immersiven Umgebungen versprechen.

Nach Geräteplattform: Smartphones dominieren, Umgebungsendgeräte entstehen

Mobilgeräte generierten im Jahr 2025 63,75 % der Ausgaben und werden bis 2031 die Spitzenposition behalten, da 5G-Dienste die Videodurchdringung vertiefen. Desktop-Impressionen gehen leicht zurück, was die Mobilität am Arbeitsplatz und veränderte Inhaltskonsummuster widerspiegelt. Connected-TV-Geräte profitieren von der raschen Abkehr vom klassischen Kabelfernsehen in Nordamerika und der wachsenden Abonnementzahl im asiatisch-pazifischen Raum und bieten entspannte, markensichere Werbeflächen.

Smart Speaker und Wearables wachsen gemeinsam mit einer CAGR von 13,74 % und führen Sprach- und haptische Berührungspunkte ein, die traditionelle Kreativ-Workflows herausfordern. Die geräteübergreifende Messung wird durch Datenschutzbeschränkungen erschwert, was den Aufstieg probabilistischer Modellierung im Markt für Werbetechnologie fördert. Plattformen mit einheitlichen Clean-Room-Integrationen sind daher am besten positioniert, um inkrementelle Reichweite ohne Verletzung von Einwilligungs-Frameworks zu erzielen.

Nach Endnutzerbranche: Diversifizierung verbreitert die Nachfragebasis

Dienstleistungsbranchen erfassten im Jahr 2025 51,45 % der Budgets, angetrieben von Banken, Versicherungen und Professional-Services-Unternehmen, die um digital affine Kunden konkurrieren. Telekommunikationsbetreiber sind die schnellsten Aufsteiger mit einer CAGR von 13,88 %, da Spektruminhaber Hyperscaler nachahmen, indem sie Abonnentengraphen monetarisieren. Einzelhandels- und E-Commerce-Marken erweitern ihre Allokationen durch onsite gesponserte Produkte und offsite Display-Retargeting, unterstützt durch Clean Rooms.

Gesundheitswerbung balanciert Kreativstrategien vorsichtig neu aus, nachdem große Plattformen granulare Einschränkungen beim Targeting nach Gesundheitszustand eingeführt haben. Automobilhersteller richten ihre Botschaften auf die Vorteile von Elektrofahrzeugen aus, während Bildungsanbieter ihre Kampagnen an die steigende Nachfrage nach Online-Lernen anpassen. Der Markt für Werbetechnologie profitiert von diesem wachsenden vertikalen Mix, der die Gesamtausgaben vor zyklischen Schocks in einem einzelnen Sektor schützt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,12 % des Umsatzes, gestützt durch eine ausgereifte Infrastruktur, hohe Werbetreibenden-Kompetenz und eine robuste CTV-Akzeptanz, die die Streaming-Ausgaben auf 30,1 Milliarden USD anhob. Große Retail-Media-Netzwerke und fortschrittliche Identitäts-Frameworks stärken die Vorrangstellung der Region, auch wenn aufkommende staatliche Datenschutzgesetze Compliance-Reibung erzeugen. Im Vereinigten Königreich ansässige Technologieanbieter machen den Großteil der Patentanmeldungen aus und ziehen den Großteil der Risikokapitalfinanzierung an, was die Führungsposition im Markt für Werbetechnologie weiter festigt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 12,16 %, angetrieben durch Mobile-First-Konsumentenverhalten, beschleunigte 5G-Abdeckung und steigende E-Commerce-Aktivität. GSMA schätzt, dass die Mobilfunktechnologie im Jahr 2023 880 Milliarden USD zum regionalen BIP beitrug, mit einer Prognose von 1 Billion USD für 2030. Chinas Super-App-Ökosysteme integrieren Zahlungen, soziale Medien und Inhalte und schaffen Blaupausen, die Werbetreibende in Indien, Indonesien und Vietnam nun übernehmen. Die regulatorischen Ansätze bleiben heterogen, doch die meisten Rechtsordnungen fördern weiterhin ausländische Investitionen in digitale Medien und erhalten den langfristigen Schwung für den Markt für Werbetechnologie.

Europa zeigt moderates Wachstum, da umfassende Datenschutzgesetze das geräteübergreifende Targeting einschränken, aber Innovationen in kontextbezogenen und kohorten-basierten Modellen fördern. Die Retail-Media-Ausgaben werden bis 2026 voraussichtlich 25 Milliarden EUR erreichen, getragen von harmonisierten Messpro-tokollen. Südamerika sowie der Nahe Osten und Afrika stellen frühe Adoptionskurven dar, die durch verbesserte Breitbanddurchdringung und steigende lokale Inhaltsproduktion gekennzeichnet sind. Die programmatischen Ausgaben in Südamerika stiegen von 5,2 Milliarden USD im Jahr 2017 auf 16,8 Milliarden USD im Jahr 2023, während die digitalen Werbeausgaben der MENA-Region zwischen 2022 und 2025 voraussichtlich eine Verfünffachung erfahren werden. Diese Trends bestätigen einen sich verbreiternden globalen Fußabdruck für den Markt für Werbetechnologie.

Wettbewerbslandschaft

Trotz anhaltender Konsolidierung bleibt der Markt für Werbetechnologie mäßig fragmentiert. Oracles Rückzug im Jahr 2024 löschte einen Umsatzstrom von 1,7 Milliarden USD aus und öffnete Spielraum für agile unabhängige Anbieter. Große Transaktionen – Outbrains Kauf von Teads für 1 Milliarde USD, Mediaoceans Übernahme von Innovid für 500 Millionen USD und die Fusion von Equativ mit Sharethrough – unterstreichen den strategischen Wert vertikaler Integration und differenzierter Datenbestände. Technologiekonzerne wie Google, Meta und Amazon behalten Skalenvorteile durch native Nutzerbasen und Kontrolle über wichtige Betriebssystemschichten.

Unabhängige Plattformen differenzieren sich durch Transparenz und Führung im Bereich Datenschutz. The Trade Desk investiert weiterhin mehr als Mitbewerber in maschinelles Lernen, belegt durch seine Kokai- und Ventura-Releases, und pflegt Open-Internet-Partnerschaften, die geschlossene Systeme umgehen. Supply-Side-Akteure priorisieren die Optimierung der Lieferkettenpfade zum Schutz der Publisher-Erträge, während Omnichannel-Messanbieter Interoperabilität mit Retail-Media-Netzwerken anstreben. Der regulatorische Druck intensiviert den Wettbewerb rund um Einwilligungsmanagement-Expertise und veranlasst traditionelle Agenturen, mit spezialisierten Technologieanbietern zu kooperieren, um Kompetenzlücken zu schließen.

Der akute Mangel an programmatischen Ingenieuren verstärkt die Markteintrittsbarrieren. Größere Unternehmen bieten überlegene Vergütung und Flexibilität bei der Fernarbeit, was Talente von mittelgroßen Agenturen abzieht und deren Roadmap-Umsetzung verlangsamt. Da KI-Agenten die manuelle Optimierung übernehmen, werden Anbieter, die proprietäre Algorithmen und authentifizierte Daten kontrollieren, die Konkurrenz übertreffen. Die laufende Neuausrichtung legt nahe, dass der Markt für Werbetechnologie bis 2030 einige wenige skalierte Full-Stack-Betreiber aufweisen wird, ergänzt durch eine Schicht vertikaler Spezialisten mit Fokus auf Identität, Kreativautomatisierung und ergebnisbasierte Messung.

Marktführer im Ad Tech-Bereich

Google LLC

Amazon.com, Inc.

Meta Platform, Inc.

Quantcast

Adobe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Publicis Groupe stimmte der Übernahme von Lotame zu und erweitert damit die authentifizierte Identitätsreichweite auf 4 Milliarden Profile.

- Mai 2025: Microsoft Advertising bestätigte eine Verlagerung hin zu konversationsbasierten Formaten und wird Microsoft Invest DSP bis 2026 einstellen.

- April 2025: The Trade Desk lancierte Kokai, eine KI-gestützte Medieneinkaufsplattform.

- März 2025: Adobe und Microsoft integrierten KI-Agenten in Microsoft 365 Copilot für die Zielgruppenaktivierung.

- Februar 2025: Equativ fusionierte mit Sharethrough und schuf damit eine der größten unabhängigen Werbeplattformen.

- Januar 2025: T-Mobile kündigte eine Übernahme von Vistar Media für 600 Millionen USD an, um die Reichweite im Bereich digitale Außenwerbung zu steigern.

Berichtsumfang des globalen Ad Tech Marktes

Werbetechnologie, auch Ad Tech genannt, ist eine Sammlung von Software und Tools, die Werbetreibende nutzen, um Zielgruppen zu erreichen, ihre Effektivität zu analysieren und digitale Werbekampagnen durchzuführen. Ad Tech konzentriert sich auf die Entwicklung datengesteuerter Marketingstrategien, die auf die Zielgruppe zugeschnitten sind.

Der Ad Tech Markt ist segmentiert nach Plattform (Supply-Side-Plattform (SSP), Demand-Side-Plattform (DSP), Ad-Exchange und Datenverwaltung), nach Anzeigenformat (Videowerbung, soziale Medien, Suchmaschinenwerbung, E-Mail und sonstige Anzeigenformate), nach Geräteplattformen (Desktop, Mobilgeräte und Smartphones sowie sonstige Geräteplattformen), nach Endnutzerbranche (Einzelhandel und E-Commerce, Gesundheitswesen, BFSI, Dienstleistungen [Gastgewerbe, Tourismus und Rechtsdienstleistungen], Telekommunikation und sonstige Endnutzerbranchen) sowie nach Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien und übriges Europa], asiatisch-pazifischer Raum [China, Indien, Japan, Australien, Südkorea, Neuseeland und übriger asiatisch-pazifischer Raum], Naher Osten und Afrika [Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Nigeria, Ägypten und übriger Naher Osten und Afrika] sowie Lateinamerika [Brasilien, Mexiko, Argentinien, Kolumbien und übriges Lateinamerika]). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Demand-Side-Plattformen (DSP) |

| Supply-Side-Plattformen (SSP) |

| Ad-Exchanges |

| Datenverwaltungsplattformen (DMP) |

| Sonstige |

| Suchmaschinenwerbung |

| Display/Banner |

| Videowerbung |

| Soziale Medien |

| Sonstige |

| Mobilgeräte und Smartphones |

| Desktop und Laptop |

| Connected-TV- und OTT-Geräte |

| Sonstige Geräte (Smart Speaker, Wearables) |

| Einzelhandel und E-Commerce |

| BFSI |

| Gesundheitswesen und Pharmazeutika |

| Medien und Unterhaltung |

| IT und Telekommunikation |

| Dienstleistungen |

| Automobil |

| Bildung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Plattform | Demand-Side-Plattformen (DSP) | |

| Supply-Side-Plattformen (SSP) | ||

| Ad-Exchanges | ||

| Datenverwaltungsplattformen (DMP) | ||

| Sonstige | ||

| Nach Anzeigenformat | Suchmaschinenwerbung | |

| Display/Banner | ||

| Videowerbung | ||

| Soziale Medien | ||

| Sonstige | ||

| Nach Geräteplattform | Mobilgeräte und Smartphones | |

| Desktop und Laptop | ||

| Connected-TV- und OTT-Geräte | ||

| Sonstige Geräte (Smart Speaker, Wearables) | ||

| Nach Endnutzerbranche | Einzelhandel und E-Commerce | |

| BFSI | ||

| Gesundheitswesen und Pharmazeutika | ||

| Medien und Unterhaltung | ||

| IT und Telekommunikation | ||

| Dienstleistungen | ||

| Automobil | ||

| Bildung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Marktes für Werbetechnologie?

Der Markt für Werbetechnologie belief sich im Jahr 2026 auf 988,25 Milliarden USD und wird bis 2031 voraussichtlich 1,59 Billionen USD überschreiten.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 12,16 % bis 2031 an, angetrieben durch 5G-Akzeptanz und Mobile-First-Konsumentenverhalten.

Warum expandieren Demand-Side-Plattformen so schnell?

DSPs automatisieren den Medieneinkauf, reduzieren den manuellen Arbeitsaufwand und verbessern die Gebotseffizienz, was ihre CAGR von 12,08 % antreibt.

Wie wirken sich Datenschutzvorschriften auf den Ad Tech-Bereich aus?

Neue Gesetze schränken das geräteübergreifende Tracking ein und zwingen Plattformen zur Einführung von Erstanbieter- und kontextbezogenen Ansätzen, was das kurzfristige Wachstum bremst, aber Innovationen anregt.

Welche Rolle spielt Retail Media beim zukünftigen Wachstum?

Retail-Media-Netzwerke monetarisieren authentifizierte Käuferdaten und sind auf dem Weg, die globalen Ausgaben bis 2027 auf über 100 Milliarden USD zu steigern, was dem Sektor langfristigen Schwung verleiht.

Wie bedeutsam ist Anzeigenbetrug für die Gesamtausgaben?

Betrug verschlang im Jahr 2023 84 Milliarden USD und droht sich bis 2028 zu verdoppeln, was die steigende Nachfrage nach Verifizierungs- und Markensicherheitslösungen im Markt für Werbetechnologie anheizt.

Seite zuletzt aktualisiert am: