Marktgröße und Marktanteil für digitale Musik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 39.02 Milliarden US-Dollar |

| Marktgröße (2031) | 56.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Musik von Mordor Intelligence

Die Marktgröße für digitale Musik wurde im Jahr 2025 auf 36,27 Milliarden USD geschätzt und soll von 39,02 Milliarden USD im Jahr 2026 auf 56,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,58 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt eine anhaltende Verlagerung vom Besitz hin zum zugriffsbasierten Hören wider, da Streaming die Konsumausgabenmuster dominiert. Eine breitere 5G-Abdeckung erhöht die durchschnittlichen Bitraten, was Hörer wiederum zu Formaten mit höherer Klangqualität treibt. Partnerschaften zwischen Telekommunikationsanbietern und Musikdiensten wandeln große Prepaid-Nutzerpools in Erstabonnenten um, insbesondere in aufstrebenden Volkswirtschaften. Labels und Plattformen experimentieren zudem mit immersivem Audio und Kurzform-Video-Verknüpfungen, um die Verweildauer pro Nutzer zu erhöhen, während Direkt-zu-Fan-Plattformen die Monetarisierungsmöglichkeiten für unabhängige Künstler erweitern. Automobilhersteller integrieren Premium-Audio und stets verbundene Armaturenbretter, wodurch das adressierbare Hörzeitfenster für Verbraucher unterwegs vergrößert wird.

Wichtigste Erkenntnisse des Berichts

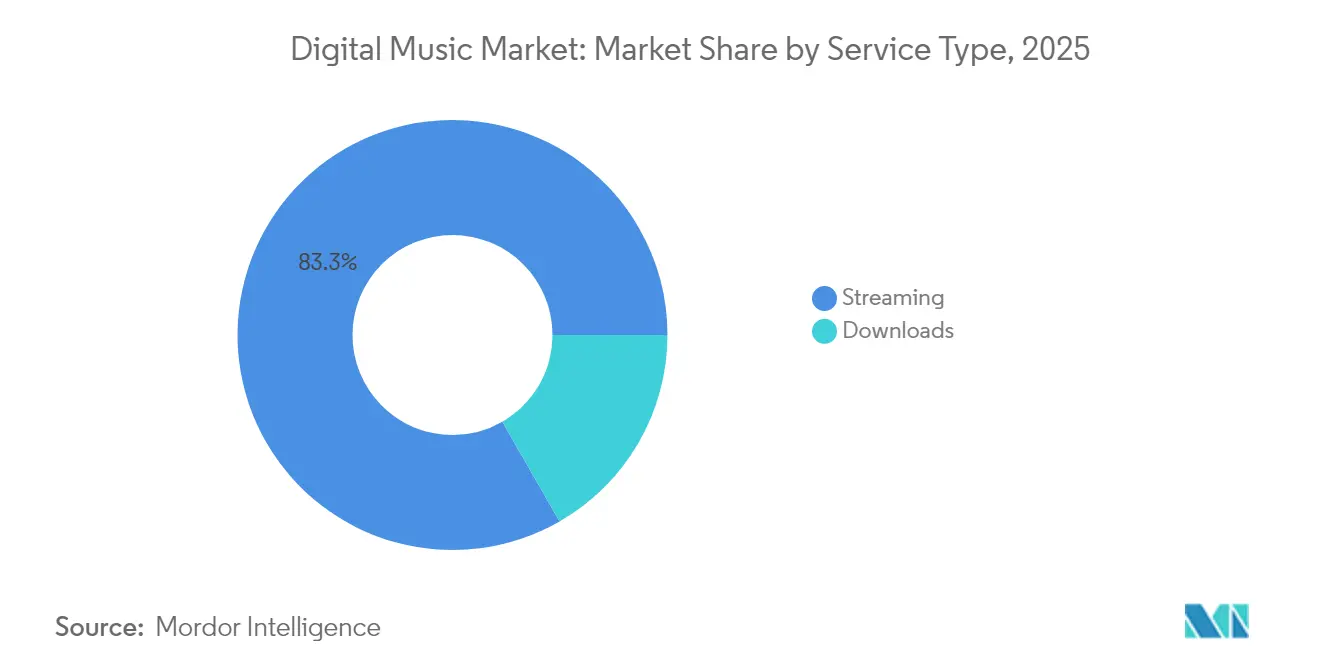

- Nach Dienstleistungstyp hielt Streaming im Jahr 2025 einen Umsatzanteil von 83,30 % am Markt für digitale Musik, während Live-Streaming bis 2031 eine CAGR von 15,1 % verzeichnen soll.

- Nach Erlösmodell erfassten abonnementbasierte Angebote im Jahr 2025 74,10 % des Marktanteils für digitale Musik; Werbe-/Freemium-Modelle sollen bis 2031 mit einer CAGR von 12,1 % wachsen.

- Nach Plattform dominierten Mobilgeräte im Jahr 2025 mit einem Anteil von 59,20 % an der Marktgröße für digitale Musik, während intelligente Lautsprecher und Heimassistenten zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 17,3 % expandieren werden.

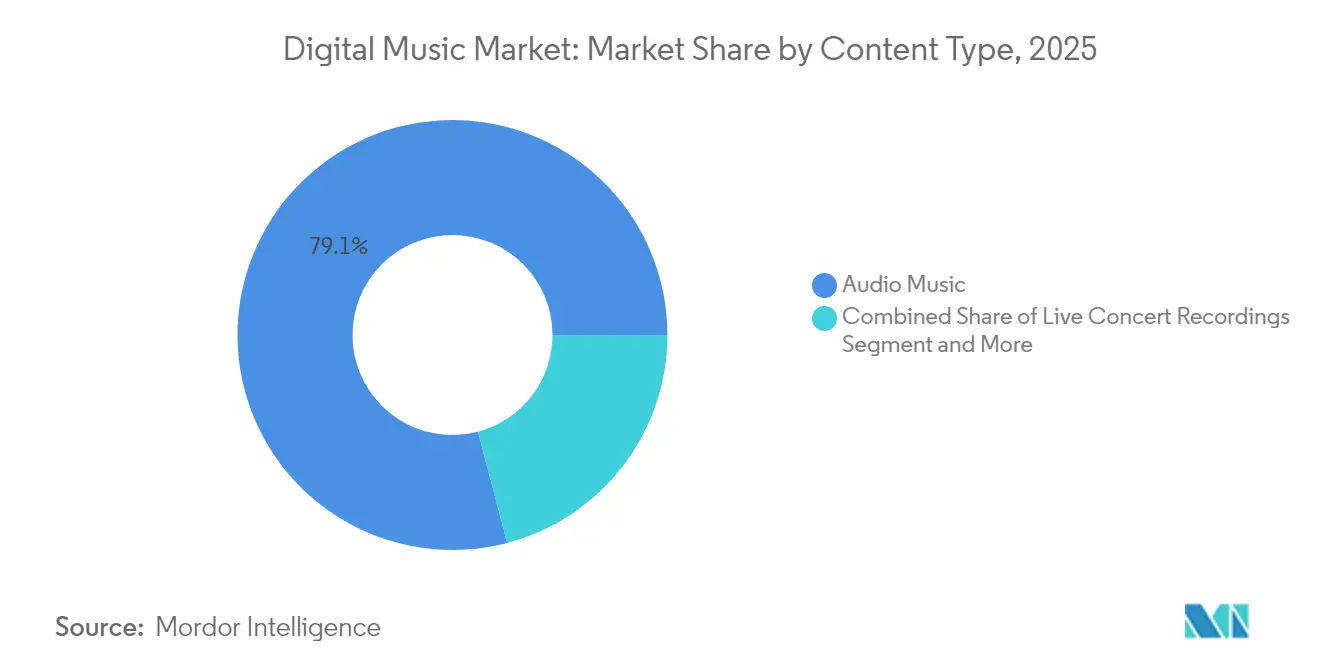

- Nach Inhaltstyp führte Audiomusik mit 79,10 % des Marktes für digitale Musik im Jahr 2025; Podcasts und gesprochene Inhalte sollen bis 2031 mit einer CAGR von 18,2 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 62,60 % des Marktes für digitale Musik auf Einzelverbraucher; gewerbliche Einrichtungen weisen eine CAGR-Prognose von 11,6 % bis 2031 auf.

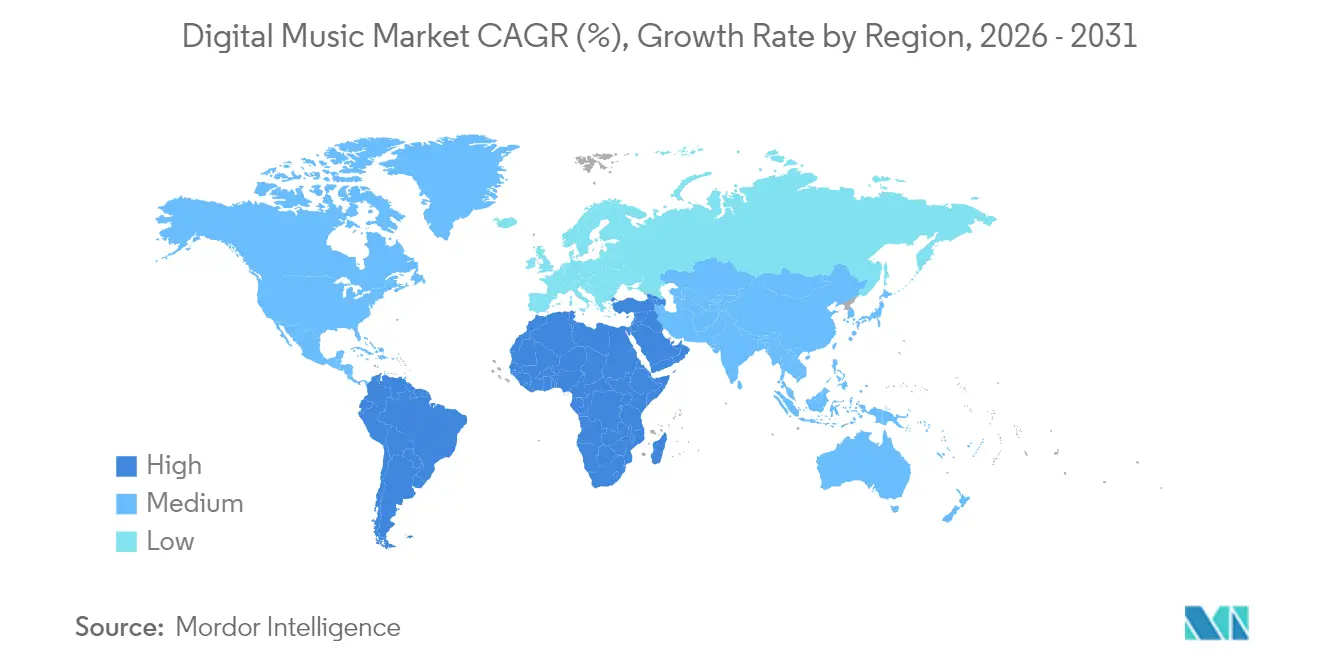

- Nach Geografie trug Nordamerika 33,75 % zum Umsatz 2025 bei, während der Nahe Osten und Afrika mit einer prognostizierten CAGR von 16,8 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Musik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 5G und Edge Computing | +1.30% | Global | Mittelfristig (2–4 Jahre) |

| Telekommunikations-Musikpakete in der MENA-Region | +0.90% | Naher Osten und Nordafrika | Kurzfristig (≤2 Jahre) |

| KI-kuratierte Wiedergabelisten zur Steigerung des ARPU | +1.10% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Immersive Audioformate treiben Upgrades voran | +0.80% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Direkt-zu-Fan-Plattformen für unabhängige Künstler | +0.60% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach vernetztem Infotainment im Fahrzeug | +0.70% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Telekommunikations-Musikpakete beschleunigen bezahlte Abonnements im Nahen Osten und Nordafrika

Regionale Betreiber bündeln wöchentliche Musikpässe in Prepaid-Aufladepakete, die weniger als 1 USD kosten, und senken so die Preisbarrieren für junge Zielgruppen. Die direkte Abrechnung über den Mobilfunkanbieter umgeht zudem Lücken bei der Kartenverbreitung und erhöht die Konversionsraten. Mehrere lokale Labels bieten exklusive arabische Kataloginhalte an, was gebündelte Tarife kulturell relevant macht. Da die Nulltarifierung des Datenverkehrs weit verbreitet bleibt, wird Streaming faktisch kostenfrei in Bezug auf Datengebühren, was tägliche Hörgewohnheiten festigt. Diese Maßnahmen steigern die Basis bezahlter Abonnenten im Markt für digitale Musik und stabilisieren die Abwanderungsrate in der gesamten MENA-Region.[2]GSMA, "Die mobile Wirtschaft Naher Osten & Nordafrika 2025," gsma.com

KI-kuratierte Wiedergabelisten steigern Nutzerengagement und ARPU im Asien-Pazifik-Raum

Dienste wenden Graph-Neuronale-Netze an, um Verhaltenssignale über Sprache, Gerät und Kontexttags hinweg zu clustern und hyperpersonalisierte tägliche Mischungen zu erstellen. Nutzer in Japan und Korea verbringen 23 % mehr Minuten auf der Plattform, wenn ihnen KI-Mischungen präsentiert werden, was sowohl die Werbelast als auch Upselling zu Familienplänen antreibt. KI lokalisiert Wiedergabelistentexte auch in mehreren Schriften, was die Akzeptanz in Indonesien und Thailand erleichtert. Höheres Engagement steigert die Kundenbindung, was die Umsatzaussichten des Marktes für digitale Musik direkt verbessert. Spotify gibt an, dass der Anteil der Entdeckungssitzungen nach der Einführung des KI-DJs in der Region gestiegen ist. [3]Spotify, "KI-DJ expandiert in ganz Asien," spotify.com

Einführung von immersivem Audio (Dolby Atmos, Spatial) fördert Upgrades auf Premium-Tarife

Große Distributoren mastern nun über 200.000 Titel in objektbasierten Formaten, wobei die Katalogbreite jährlich um 40 % wächst. Hörer mit AirPods Pro oder ähnlichen Kopfhörern berichten von höheren Zufriedenheitswerten, was Haushalte dazu veranlasst, von Einzel- auf Familien-Premium-Pläne umzusteigen. Streamingdienste positionieren immersives Audio hinter höheren Preisstufen und unterstützen so das Ertragsmanagement. Konzertarchive, die in räumlichem Audio neu abgemischt wurden, verlängern zudem die Lebensdauer von Backkatalogen. Der Markt für digitale Musik findet damit einen neuen Hebel für Umsatzwachstum.

Verbreitung von 5G und Edge Computing ermöglicht verlustfreies mobiles Streaming

Breitere Millimeterwellen- und Sub-6-GHz-Ausbauten ermöglichen stabile Downlink-Geschwindigkeiten von 1 Gbit/s und beseitigen die Bandbreitenbeschränkung, die die Streamingqualität bisher begrenzte. Plattformen bewerben nun 24-Bit/96-kHz-Dateien ohne Pufferung – eine Entwicklung, die Gelegenheitsnutzer in Premium-Tarife überführt. Edge-Caching senkt die Latenz weiter, sodass interaktive Funktionen wie Echtzeit-Liedtexte und Fan-Abstimmungen reibungslos integriert werden können. Gerätehersteller installieren hochauflösende DACs vor, was einen positiven Kreislauf aus Hardware- und Inhalts-Upgrades schafft. Der Markt für digitale Musik erzielt daher einen höheren ARPU, da Hörer für abgestufte Klangqualität extra zahlen.[1]3GPP, "Release 18 Highlights," 3gpp.org

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation der Urheberrechtsvergütungen in der EU | -0.70% | Europa | Mittelfristig (2–4 Jahre) |

| Stream-Ripping- und Piraterieplattformen | -0.60% | Südostasien | Kurzfristig (≤2 Jahre) |

| Hohe Zahlungsgateway-Gebühren | -0.40% | Subsahara-Afrika | Kurzfristig (≤2 Jahre) |

| Provisionsrichtlinien der App-Stores | -0.50% | Global / iOS-Ökosystem | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Stream-Ripping- und Piraterieplattformen untergraben Einnahmen in Südostasien

YouTube-DL-Klone und Telegram-Bots wandeln On-Demand-Streams in großem Maßstab in herunterladbare MP3-Dateien um. Länder wie Indonesien sperren Domains, doch Spiegelseiten tauchen innerhalb weniger Tage wieder auf. Die Durchsetzungskosten bleiben im Verhältnis zum ARPU hoch, sodass Dienste eine geschätzte Umsatzkanibalisierung von 10 % des adressierbaren Ausgabenvolumens absorbieren. Piraterie dämpft die Zahlungsbereitschaft und verzerrt die ROI-Modelle der Werbetreibenden, was das Wachstum des Marktes für digitale Musik in der Region bremst. Rechteallianzen setzen sich für eine stärkere Intermediärshaftung ein, doch die Fortschritte sind uneinheitlich.

Inflation der Lizenzkosten durch die sich entwickelnde EU-Urheberrechtsrichtlinie komprimiert Margen

Die Richtlinie (EU) 2019/790 verpflichtet Plattformen, „bestmögliche” Lizenzen für von Nutzern hochgeladene Inhalte zu sichern, und führt Haftungserweiterungen ein. Die mit Verwertungsgesellschaften ausgehandelten Sätze steigen daher, was die Umsatzkosten erhöht. Kleinere Dienste haben Schwierigkeiten, die Preise in gesättigten europäischen Märkten an die Verbraucher weiterzugeben, was die Bruttomargen um bis zu 250 Basispunkte komprimiert. Einige unabhängige Labels berufen sich zudem auf Artikel 18, um Lizenzaufteilungen neu zu verhandeln, was die Anbieter weiter unter Druck setzt. Ohne ausgleichende ARPU-Gewinne verschlechtert sich das Margenprofil des Marktes für digitale Musik in Europa.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Dominanz des Streamings und Aufwärtspotenzial beim Live-Streaming

Streaming trug 30,22 Milliarden USD bei, was 83,30 % des Umsatzes 2025 entspricht. On-Demand-Hören kombiniert uneingeschränkten Katalogzugang mit Offline-Caching und bindet Nutzer in Multi-Gerät-Ökosysteme ein. Die Marktgröße für digitale Musik im Bereich Live-Streaming ist noch bescheiden, aber seine CAGR von 15,1 % signalisiert ein rasantes Wachstum, da Künstler Konzerte direkt an Fans simulcasten. Labels kooperieren mit Veranstaltungsorganisatoren, um digitale Tickets zu bündeln, die limitierte Merchandise-Artikel beinhalten, und steigern so die Ausgaben pro Fan. Downloads gehen derweil weiter zurück, da Cloud-Speicher lokale Dateien überflüssig macht. Mit sinkenden Mobilfunktarifen überspringen aufstrebende Märkte Downloads und wechseln direkt zum Streaming.

Ein wachsender Anteil lizenzierter Live-Events verfügt über Trinkgeld- und virtuelle Schenkfunktionen, die eine Echtzeit-Monetarisierung ermöglichen. Etablierte Streaming-Apps integrieren Live-Module, anstatt separate Ziele aufzubauen, und halten die Zuschauerbindung hoch. Hardwarehersteller integrieren Audiocodecs mit niedriger Latenz in neue Telefone, um das Live-Erlebnis zu verbessern. Diese Entwicklungen stützen die Entwicklung des Marktes für digitale Musik hin zu erlebnisorientierten Formaten jenseits des statischen Katalogkonsums.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erlösmodell: Abonnementresilienz übertrifft Werbezyklen

Abonnementmodelle sicherten sich 74,10 % des Bruttoumsatzes 2025, unterstützt durch gebündelte Abrechnung und Studentenrabatte. Mittlere Familienpakete liefern vorhersehbare Cashflows, die Plattformen in exklusive Sessions reinvestieren. Werbeunterstützte kostenlose Tarife bieten Reichweite, sind aber zyklischen Werbebudgets und Signalverlusten durch Tracking-Beschränkungen ausgesetzt. Dennoch deutet eine CAGR von 12,1 % auf gesündere Markenausgaben in Entwicklungsländern hin, wo die CPM-Baselines noch niedriger sind.

Der Marktanteil für digitale Musik bei Abonnements wird gesichert, da Dienste Angebote nach Audioqualität, Offline-Nutzung und gleichzeitigen Anmeldungen abstufen. Einführende Drei-Monats-Tests verkürzen Entscheidungszyklen und senken Akquisitionskosten. Gemischte Monetarisierung, wie Premium-Podcast-„Kanäle”, fügt Upselling-Ebenen unter derselben Geldbörse hinzu. Pay-per-Download bleibt hingegen eine Nische und bedient Audiophile, die dauerhaftes Eigentum verlangen.

Nach Plattform: Mobile First mit Dynamik bei intelligenten Lautsprechern

Mobilgeräte erfassten 2025 59,20 % der Hörstunden. OEM-Vorinstallationsverträge und leichtgewichtige Progressive-Web-Apps erweitern die Reichweite bei Budget-Smartphone-Segmenten. Adaptives In-App-Streaming skaliert die Bitrate basierend auf der Netzwerkqualität, um die Sitzungsstabilität zu erhalten. Intelligente Lautsprecher, die mit einer CAGR von 17,3 % wachsen, verändern die Audio-Gewohnheiten in Küche und Wohnzimmer. Sprachsuche senkt die Einstiegshürde und löst inkrementelle Entdeckungen aus, wenn Nutzer nach stimmungsbasierten Wiedergabelisten fragen.

Die Marktgröße für digitale Musik im Bereich Desktop/Laptop bleibt bei Produktivitätsnutzern bestehen, die während der Arbeitszeit hören, aber ihr relativer Anteil sinkt, da hybrides Arbeiten die Klanglandschaften zurück zu Heimassistenten verlagert. Vernetzte Fahrzeuge verfügen zunehmend über Android Automotive- oder CarPlay-Armaturenbretter, die Musik-Apps nativ einbetten. Automobilhersteller schließen sich Umsatzbeteiligungen an, um die Verweildauer des Fahrers in Streaming-Einnahmen umzuwandeln.

Nach Inhaltstyp: Audiomusik als Kern mit Podcast-Aufschwung

Audiomusik dominierte 2025 mit 79,10 % der Einnahmen und spiegelt das Kernwertversprechen der On-Demand-Titelwiedergabe wider. Die Katalogtiefe über globales und lokales Repertoire hinweg differenziert Dienste. Podcasts und gesprochene Inhalte wachsen mit einer CAGR von 18,2 % und ziehen eigenständige Werbeformate wie vom Moderator gelesene Empfehlungen an. Serielle Investigativsendungen und Sprachlernprogramme erweitern die demografische Reichweite. Die Marktgröße für digitale Musik im Bereich Musikvideos ist auf audiozentrierten Plattformen bescheiden, wächst aber auf Social-Video-Hybriden, die sowohl Musik- als auch Videolizenzgebühren zahlen.

Live-Konzertaufnahmen erhalten als remasterte räumliche Titel neues Leben und fügen hochmargige Inhalte ohne neue Studiokosten hinzu. Intelligente Lautsprecher lenken Nutzer zu Nachrichtenbriefings und kurzen Podcasts, was den Anteil gesprochener Inhalte während der Morgenroutine erhöht. Da sich Rechtsrahmen standardisieren, nimmt die Lizenzierungsreibung für diese Formate ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verbraucherbasis und gewerbliches Upselling

Einzelverbraucher repräsentierten 2025 62,60 % der Ausgaben. Persönliche Wiedergabelisten, Empfehlungen und soziale Integrationen erhalten Engagement-Schleifen aufrecht. Gewerbliche Einrichtungen, darunter Cafés und Fitnessstudios, schließen Pauschalaufführungslizenzen ab, die von Dienstleistern gebündelt werden, und weisen eine CAGR-Prognose von 11,6 % auf. Zentralisierte Dashboards ermöglichen es Einzelhandelsketten, die Ladenambiente regionenübergreifend zu programmieren.

Der Markt für digitale Musik profitiert von Partnerschaften mit Automobil-OEMs, die zeitlich begrenzte Tests vorinstallieren und Fahrzeugkäufer in langfristige Abonnenten umwandeln. Fluggesellschaften experimentieren mit In-Flight-Streaming über Ku-Band-Verbindungen, was auf künftige Einnahmen im Reisesegment hindeutet. Rechteinhaber verhandeln für diese B2B-Kontexte eigene Tarife und diversifizieren so die Einnahmen über den Haushaltsbereich hinaus.

Geografische Analyse

Nordamerika lieferte 33,75 % des Umsatzes 2025, gestützt durch hohe Pro-Kopf-Ausgaben und frühe Einführung von immersivem Audio. Der durchschnittliche Umsatz pro Nutzer bleibt der höchste der Branche und übersteigt 7 USD pro Monat, dank umfangreicher Familien- und Multi-Service-Pakete. Große Labels pflegen ein robustes lokales Repertoire und stärken die Katalogbindung. Die Marktgröße für digitale Musik in den Vereinigten Staaten profitiert insbesondere von Konnektivitätsintegrationen im Fahrzeug und Trinkgeldfunktionen bei Live-Online-Events.

Europa zeigt gemischte Dynamik, da die Lizenzpflichten zunehmen. Märkte wie Deutschland weisen eine stabile Premium-Durchdringung, aber ein langsameres Einheitenwachstum auf. Südeuropa verzeichnet derweil eine erneute Akzeptanz durch günstige Telekommunikationspartnerschaften. Der Marktanteil für digitale Musik in Europa ist durch Stream-Ripping gefährdet; die Durchsetzungszusammenarbeit zwischen Plattformen und Internetdienstanbietern schränkt den illegalen Datenverkehr jedoch schrittweise ein.

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 16,8 %. Betreiber in Saudi-Arabien und den Vereinigten Arabischen Emiraten bieten wettbewerbsfähig bepreiste Wochenpässe an, die mit nulltarifisierten Daten gebündelt sind, und gewinnen schnell junge Bevölkerungsgruppen als Nutzer. Afrikanische Startups lokalisieren die Benutzeroberfläche in Suaheli und Hausa und erschließen kulturelle Nischen. Der Asien-Pazifik-Raum zeigt vielfältige Muster: Japans Erbe physischer Medien verlangsamt die digitale Beschleunigung, während Indiens Massenakzeptanz von Budget-Smartphones werbeunterstützte Modelle vorangetrieben hat. Insgesamt stützen steigende verfügbare Einkommen und die Smartphone-Durchdringung eine starke Nachfragekurve für den Markt für digitale Musik in aufstrebenden Volkswirtschaften.

Wettbewerbslandschaft

Der Markt beherbergt globale Marktführer wie Spotify, Apple Music, Amazon Music und YouTube Music, die jeweils Ökosystem-Synergien nutzen. Spotify erweitert Konversationsschnittstellen und KI-DJ-Funktionen, um die Sitzungszeiten zu verlängern. Apple bündelt Music mit TV+ und Fitness+ und verteidigt den Geldbörsenanteil bei iPhone-Besitzern. Amazon integriert Music in Prime und positioniert es als Mehrwert für Abonnenten mit schnellem Versand. YouTube Music nutzt sein umfangreiches Videoarchiv, um nahtloses audiovisuelles Umschalten zu ermöglichen.

Regionale Champions schaffen verteidigbare Nischen. Tencent Music hält exklusive chinesische Katalogvereinbarungen und bündelt Karaoke-Funktionalitäten. Anghami konzentriert sich auf arabisches Repertoire und Telekommunikations-Abrechnungsbeziehungen in der gesamten MENA-Region, während Boomplay Subsahara-Afrika durch leichtgewichtige App-Builds anvisiert. Jeder regionale Spezialist nutzt kulturelle und sprachliche Lokalisierung, um globale Rivalen abzuwehren, und trägt zu einem fragmentierten Angebotsschwanz bei.

Unabhängige Künstler-Distributionsintermediäre wie TuneCore, DistroKid und RouteNote helfen Musikern, das Eigentum zu behalten, indem sie Lizenzgebühren über mehrere digitale Musikvertriebsplattformen für eine Pauschalgebühr oder Provision einziehen. Ihr Wachstum spiegelt den Anstieg selbst veröffentlichter Titel wider, der branchenweit auf geschätzte 120.000 tägliche Uploads geschätzt wird. Label-Service-Unternehmen wie LANDR und Amuse bieten Mastering- und Marketing-Dashboards an und vertiefen Service-Pakete. Fusionen und Übernahmen konzentrieren sich auf den Katalogkauf, da Fonds vorhersehbare Cashflows anstreben; dieser Trend intensiviert die Katalogpreisgestaltung und befeuert den Wettlauf um exklusive Rechte im Markt für digitale Musik.

Marktführer der Branche für digitale Musik

TuneCore Inc.

iHeartMedia Inc.

LANDR Audio Inc.

Tencent Music Entertainment Group

Spotify Technology S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Create Music Group erwarb das unabhängige Elektronik-Label Monstercat und verpflichtete sich zu einer zusätzlichen Investition von 50 Millionen USD über die nächsten zwei Jahre, um seine globale Reichweite in elektronischer Musik und Gaming zu erweitern.

- April 2025: Concord schloss die Übernahme der Musikvertriebsplattform Stem ab und adressierte damit das „Graduierungsproblem” von Künstlern, die kleinere Plattformen entwachsen, während sie ihre Autonomie behalten können.

- April 2025: Hungama Music stellte den Betrieb in Indien ein, was eine erhebliche Konsolidierung im indischen Musik-Streaming-Markt signalisiert, trotz boomender Nachfrage nach Musik-Streaming-Diensten.

- Januar 2025: Dolby präsentierte auf der CES 2025 Innovationen im Bereich Fahrzeugunterhaltung und hob die Ausweitung von Dolby Atmos auf über 20 Automobilhersteller hervor; dabei wurde berichtet, dass 93 % der Top-100-Künstler des Billboard-Jahrgangs 2024 Musik in Dolby Atmos veröffentlicht haben.

Umfang des globalen Berichts über den Markt für digitale Musik

Der Markt für digitale Musik umfasst die Erstellung, Verteilung und den Konsum von Musik über digitale Plattformen und Technologien. Dies umfasst digitale Downloads, Streamingdienste, Online-Musikshops und verschiedene Plattformen, die Verbrauchern Zugang zu elektronischer Musik gewähren. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten während des prognostizierten Zeitraums beitragen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden nach Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für digitale Musik ist segmentiert nach Downloads (Website, Apps, soziale Medien, Musik-Streaming und Streaming-Abonnement), nach Endnutzern (Einzelnutzer, gewerbliche Nutzer und sonstige Endnutzer) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktgröße und -prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Downloads | Websites |

| Mobile Apps | |

| Soziale Medien | |

| Streaming | On-Demand-Streaming |

| Live-Streaming |

| Abonnementbasiert |

| Werbung / Freemium |

| Pay-per-Download |

| Mobilgeräte |

| Desktop / Laptop |

| Intelligente Lautsprecher und Heimassistenten |

| Vernetzte Fahrzeuge und Infotainment-Systeme |

| Audiomusik |

| Podcasts und gesprochene Inhalte |

| Live-Konzertaufnahmen |

| Musikvideos (audiovisuell) |

| Einzelverbraucher |

| Gewerbliche Einrichtungen |

| Automobil-OEM und Fahrzeugdienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Dienstleistungstyp | Downloads | Websites |

| Mobile Apps | ||

| Soziale Medien | ||

| Streaming | On-Demand-Streaming | |

| Live-Streaming | ||

| Nach Erlösmodell | Abonnementbasiert | |

| Werbung / Freemium | ||

| Pay-per-Download | ||

| Nach Plattform | Mobilgeräte | |

| Desktop / Laptop | ||

| Intelligente Lautsprecher und Heimassistenten | ||

| Vernetzte Fahrzeuge und Infotainment-Systeme | ||

| Nach Inhaltstyp | Audiomusik | |

| Podcasts und gesprochene Inhalte | ||

| Live-Konzertaufnahmen | ||

| Musikvideos (audiovisuell) | ||

| Nach Endnutzer | Einzelverbraucher | |

| Gewerbliche Einrichtungen | ||

| Automobil-OEM und Fahrzeugdienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale Musik?

Der Markt für digitale Musik wird im Jahr 2026 auf 39,02 Milliarden USD geschätzt.

Wie schnell wird der Markt für digitale Musik voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,58 % wächst und bis 2031 56,22 Milliarden USD erreicht.

Welches Dienstleistungssegment wächst am schnellsten?

Live-Streaming soll zwischen 2026 und 2031 mit einer CAGR von 15,1 % wachsen.

Welche Region weist das höchste zukünftige Wachstum auf?

Der Nahe Osten und Afrika soll mit einer CAGR von 16,8 % das weltweit schnellste Wachstum verzeichnen.

Wie bedeutend sind Podcasts im gesamten Ausgabenmix?

Podcasts und gesprochene Inhalte sollen mit einer CAGR von 18,2 % wachsen und ihren Anteil am Gesamtumsatz schrittweise erhöhen.

Wer sind die führenden Akteure im Markt für digitale Musik?

Spotify, Apple Music, Amazon Music und YouTube Music bleiben die globalen Marktführer, ergänzt durch regionale Spezialisten wie Tencent Music und Anghami.

Seite zuletzt aktualisiert am: