Größe und Marktanteil des Marktes für digitale Kunst

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

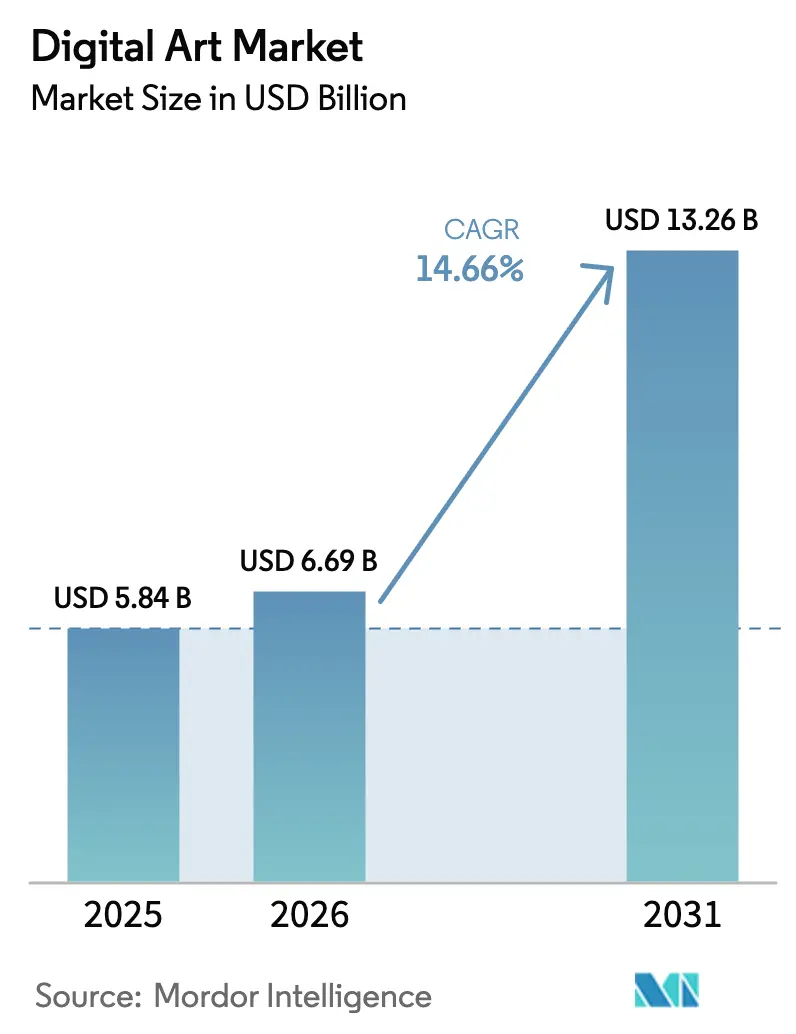

| Marktgröße (2026) | 6.69 Milliarden US-Dollar |

| Marktgröße (2031) | 13.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Kunst von Mordor Intelligence

Die Marktgröße für digitale Kunst wird voraussichtlich 5,84 Milliarden USD im Jahr 2025, 6,69 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 13,26 Milliarden USD erreichen, mit einem CAGR von 14,66 % von 2026 bis 2031. Das robuste Wachstum spiegelt die Umverteilung von Unternehmensbudgets für Markenerlebnisse hin zu immersiven Inhalten, die breitere Akzeptanz tokenisierter Provenienz bei Sammlern sowie die Verbreitung blockchain-basierter Lizenzgebührenströme wider, die Künstler finanziell eingebunden halten. Generative künstliche Intelligenz verkürzt Produktionszyklen von Wochen auf Stunden und ermöglicht es Agenturen, mehrere visuelle Konzepte vor jedem Kundengespräch zu testen, während Fortschritte bei der Hardware für räumliches Computing die Leinwand für interaktives Storytelling vergrößern. Online-Marktplätze vertiefen weiterhin die Liquidität, da sie sofortige Provenienzprüfung mit globaler Reichweite verbinden und Käufern das Vertrauen geben, das früher nur bei persönlichen Galeriebesuchen entstand.

Wichtigste Erkenntnisse des Berichts

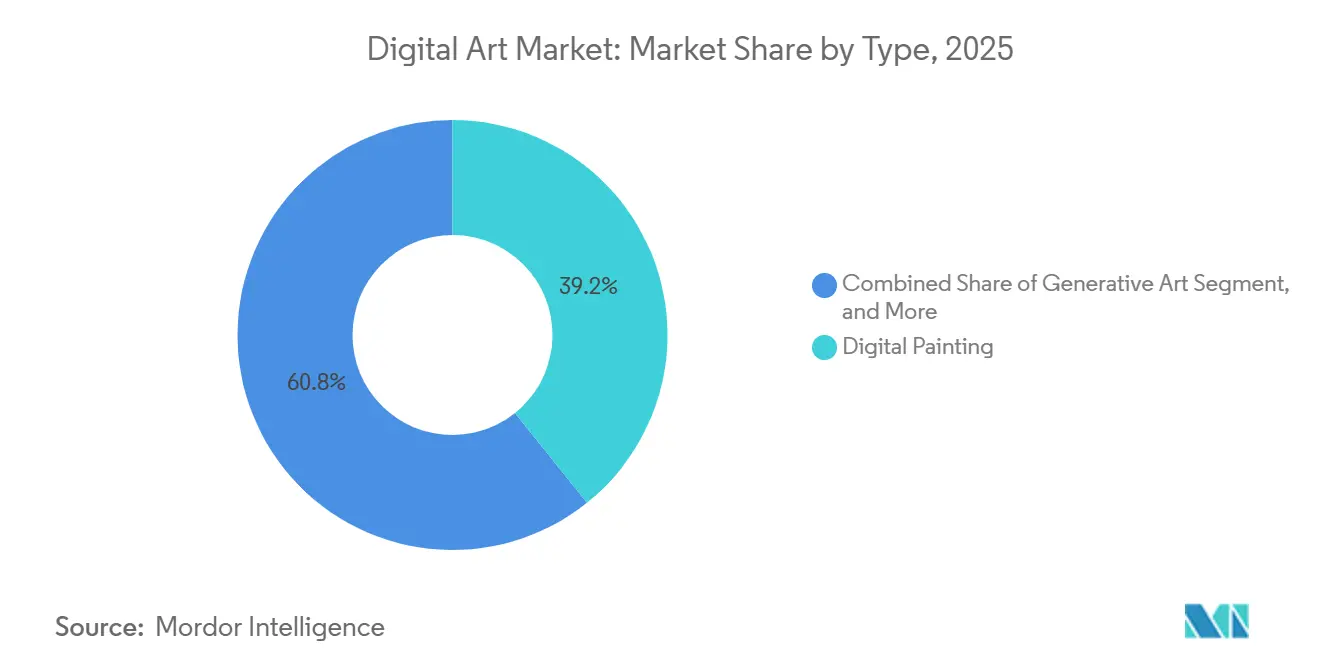

- Nach Typ führte digitale Malerei mit einem Umsatzanteil von 39,24 % im Jahr 2025, während generative Kunst bis 2031 mit einem CAGR von 15,87 % voranschreitet.

- Nach Medium erzielte 2D-Illustration im Jahr 2025 einen Umsatzanteil von 47,39 %, während AR/VR-interaktive Formate bis 2031 voraussichtlich mit einem CAGR von 15,61 % wachsen werden.

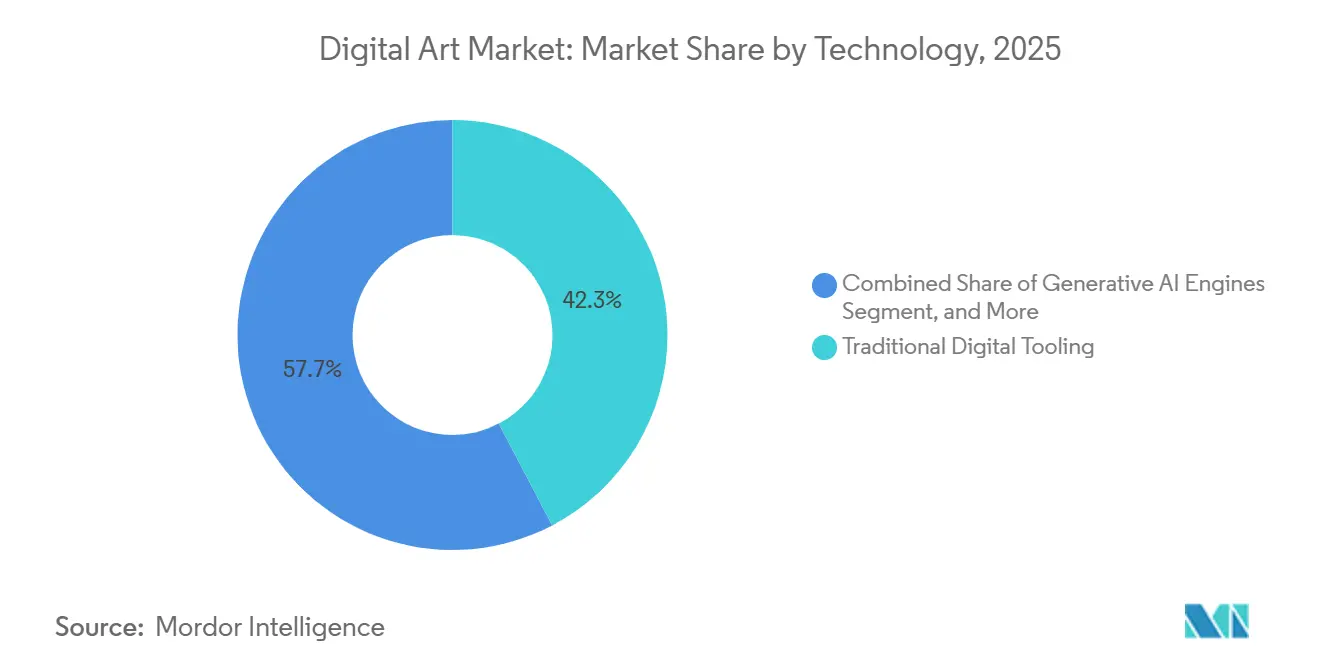

- Nach Technologie hielten traditionelle digitale Werkzeuge im Jahr 2025 einen Ausgabenanteil von 42,33 %, und generative KI-Engines verzeichnen mit einem CAGR von 15,44 % über den Prognosezeitraum die stärksten Aussichten.

- Nach Vertriebskanal kontrollierten Online-Marktplätze im Jahr 2025 61,46 % des Umsatzes und werden voraussichtlich bis 2031 mit einem CAGR von 15,07 % wachsen.

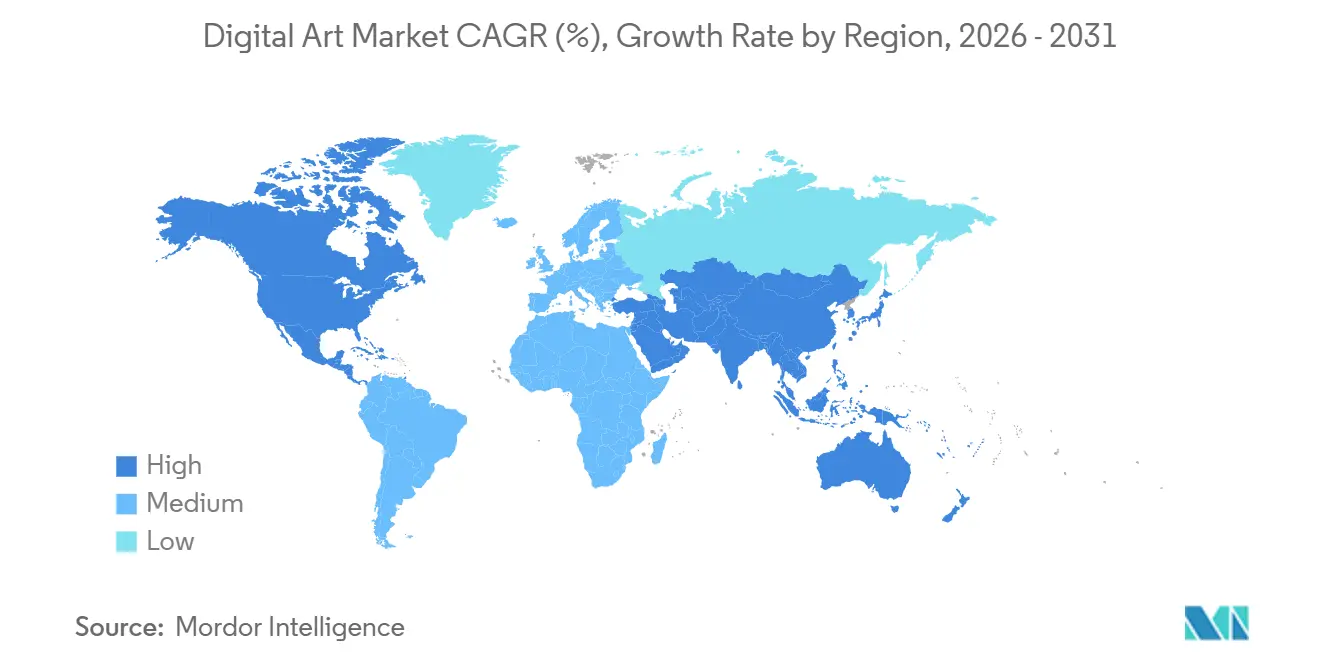

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Wertanteil von 36,73 %, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 15,67 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Kunst

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion NFT-basierter Sammlerstücke | +3.2% | Global, Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unternehmensanforderung nach immersivem Marken-Storytelling über AR/VR | +2.8% | Nordamerika und Europa, Ausweitung auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Einführung generativer KI-Werkzeuge | +2.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Lizenzgebühren-Smart-Contracts | +2.1% | Global, frühe Dynamik im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende digital-native Käuferbasis | +1.9% | Global, insbesondere asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum immersiver Kunstveranstaltungsorte | +1.5% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion NFT-basierter Sammlerstücke treibt die Monetarisierung digitaler Kunst voran

NFT-Sammlerstücke haben den Markt für digitale Kunst neu gestaltet, indem sie Smart Contracts einbetten, die Erst- und Zweiterlöse an die Schöpfer zurückführen. Die Liquidität stieg Ende 2025 stark an, als institutionelle Käufer begannen, Token hauptsächlich als Provenienzwerkzeuge statt als spekulative Instrumente zu nutzen, wodurch die Nachfrage von kurzfristigen Kryptowährungsschwankungen entkoppelt wurde. Adobe integrierte kryptografische Berechtigungsnachweise direkt in Creative Cloud-Workflows, sodass Künstler die Originalität vor dem Prägen nachweisen können, was die Einstiegshürden für Galerien senkte.[1]Adobe Inc., "Übersicht über Content Credentials," adobe.com Dennoch schwanken die wöchentlichen Handelsvolumina an führenden Börsen weiterhin im Gleichklang mit dem Spotpreis von Ether, was verdeutlicht, dass spekulatives Sentiment ein latentes Risiko für kurzfristige Verkäufe bleibt.

Unternehmensanforderung nach immersivem Marken-Storytelling über AR/VR-Installationen

Marken weisen nun größere Anteile ihrer Erlebnisbudgets AR- und VR-Aktivierungen zu, die statische Narrative in interaktive Veranstaltungsorte verwandeln. Luxushäuser nutzten Head-Mounted-Displays und räumliche In-Store-Installationen im gesamten Jahr 2025 und berichteten von zweistelligen Zuwächsen bei Verweildauer und Konversion. Museen lizenzieren temporäre AR-Überlagerungen, da digitale Auffrischungen weniger kosten als physische Neuaufhängungen, was den Umsatz pro Besucher steigert. Die Hardwarekosten halten die Einführung jedoch auf Flaggschiff-Standorte konzentriert, da mittelgroße Galerien Schwierigkeiten haben, hochhelle Bildschirme zu amortisieren. Apples Einführung des Vision Pro weitete das Verbraucherbewusstsein für räumliche Inhalte aus, erhöhte aber auch die Erwartungen an die Produktionsqualität und setzte Agenturen unter Druck, Echtzeit-Engines zu beherrschen.[2]Apple Inc., "Apple Vision Pro," apple.com

Einführung generativer KI-Werkzeuge steigert die Inhaltsgeschwindigkeit für Agenturen

Generative KI komprimiert Ideenfindungszyklen und ermöglicht es Kreativteams, Dutzende von Entwürfen innerhalb eines einzigen Tages zu liefern. Eine Adobe-Umfrage aus dem Jahr 2024 ergab, dass 73 % der Fachleute KI in ihre täglichen Aufgaben integriert hatten, wobei die schnellste Einführung bei Agenturen zu verzeichnen war, die schnelllebige Konsumgüter bedienen. Kleinere Studios nutzen Open-Source-Modelle wie Stable Diffusion, um das Ausgabevolumen größerer Wettbewerber zu erreichen, was den preisbasierten Wettbewerb intensiviert. Dennoch hat die Kundendifferenzierung begonnen, sich stromaufwärts in Richtung konzeptioneller Originalität und narrativer Strategie zu verlagern, wobei Fähigkeiten betont werden, die weiterhin in menschlicher Urheberschaft verankert sind. Unternehmen internalisieren diese Engines, um Auslagerungskosten zu senken, müssen aber auch die Compliance bei der Modellschulung berücksichtigen, um künftige Urheberrechtsstreitigkeiten zu vermeiden.

Blockchain-gestützte Lizenzgebühren-Smart-Contracts ziehen aufstrebende Künstler an

Automatisierte Lizenzgebühren senken die Einstiegshürden für aufstrebende Künstler, indem sie eine dauerhafte Umsatzbeteiligung bei jedem Weiterverkauf sicherstellen. Plattformen betten Lizenzgebührenaufteilungen von 10–15 % in NFT-Metadaten ein und geben Schöpfern einen nachhaltigen Vorteil auch nach dem ersten Verkauf. Sammler im asiatisch-pazifischen Raum neigen zu diesem Mechanismus als Mittel der direkten Künstlerunterstützung und helfen regionalen Talenten, traditionelle Gatekeeper zu umgehen. Die Durchsetzbarkeit erfordert jedoch, dass Verkäufe auf der Blockchain verbleiben; Peer-to-Peer-Transfers außerhalb unterstützter Börsen können die Vertragsausführung weiterhin umgehen und die Umsatzsicherheit untergraben. Die schrittweise Einführung der MiCA-Verordnung der Europäischen Union im Jahr 2025 schuf eine rechtliche Grundlage für Lizenzgebührenklauseln, erhöhte aber auch die Compliance-Kosten für kleinere Plattformen.[3]Europäische Union, "Verordnung über Märkte für Kryptowerte," europa.eu

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kryptowährungspreise | -2.4% | Global, insbesondere Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Urheberrechtliche Unklarheit bei KI-generierten Werken | -1.8% | Global, mit akuten Herausforderungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte hochauflösende Anzeigeinfrastruktur | -1.2% | Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit rund um digitale Anlageklassen | -1.1% | Global, variierend je nach Rechtsordnung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kryptowährungspreise stört NFT-Transaktionsvolumina

Starke Token-Preisschwankungen untergraben das Käufervertrauen, da viele Kunst-NFTs in Ether denominiert sind. Als Ethereum Anfang 2024 von 4.000 USD auf 2.400 USD fiel, brachen die wöchentlichen Volumina auf OpenSea um 60 % ein. Hochwertige Sammler warteten an der Seitenlinie, während Plattformen Schwierigkeiten hatten, Mindestgebotschwellen aufrechtzuerhalten. Aufkommende stablecoin-denominierte Marktplätze haben dieses Risiko im Jahr 2025 teilweise gemindert, doch die Einführung bleibt außerhalb von Unternehmenskäuferkreisen gering. Das Fehlen von Absicherungsinstrumenten, die mit Warentermingeschäften vergleichbar sind, lässt Galerien ohne einen zuverlässigen Mechanismus zur Glättung der Einnahmen zurück und zwingt sie, das Währungsrisiko zu schlucken oder es an Künstler weiterzugeben.

Urheberrechtliche Unklarheit bei KI-generierten Werken schränkt die kommerzielle Nutzung ein

Die aktuelle US-amerikanische Leitlinie besagt, dass Inhalte, die ohne wesentlichen menschlichen Beitrag produziert wurden, nicht urheberrechtsfähig sind, was Markenlizenzgeber gegenüber KI-first-Bildmaterial vorsichtig macht. Unternehmenskäufer suchen Schadloshaltung gegen Ansprüche, dass ein Modell möglicherweise urheberrechtlich geschütztes Material aus seinen Trainingsdaten repliziert hat. Europas KI-Gesetz fügt Transparenzpflichten hinzu, lässt die Eigentümerschaft jedoch weiterhin undefiniert und schafft ein Flickenteppich von Compliance-Hürden in den Mitgliedstaaten. Agenturen übernehmen hybride Pipelines, bei denen KI frühe Konzepte entwirft und Menschen die endgültigen Assets verfeinern, was jedoch den größten Teil der Kosten- und Geschwindigkeitsvorteile zunichte macht, die ursprünglich die generative Einführung rechtfertigten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Generative Kunst übertrifft traditionelle Formate

Generative Kunst expandiert mit einem CAGR von 15,87 %, dem schnellsten Tempo unter allen Kategorien, während digitale Malerei im Jahr 2025 einen Marktanteil von 39,24 % im Markt für digitale Kunst sicherte. Das Tempo spiegelt die Unternehmensbegeisterung für algorithmisch generierte Visualisierungen wider, die Produkteinführungen und räumliche Schnittstellen bevölkern. Etablierte Malgemeinschaften behalten eine treue Sammlerbasis, aber Agenturen, die auf schnelle Iteration ausgerichtet sind, betrachten generative Ausgaben nun als Standard-Ausgangspunkte. Digitale Collage gedeiht weiterhin im redaktionellen Storytelling, während 3D-Skulpturen in Metaverse-Showrooms an Bedeutung gewinnen, wo volumetrische Tiefe das Engagement fördert.

Generative Workflows richten Künstlerkarrierewege von der manuellen Produktion hin zum Prompt-Design und zur Modell-Feinabstimmung neu aus. Diejenigen, die sich anpassen, erzielen Premium-Projektleiterhonorare, während Nachzügler das Risiko einer Margenerosion eingehen, da Kunden ihre Tarife mit KI-gestützten Alternativen vergleichen. Experimentelle Nischen wie Bio-Kunst und Datenvisualisierungen sind noch zu klein, um die Gesamtmarktgröße für digitale Kunst zu beeinflussen, fördern jedoch Innovationen rund um Sensoreingaben und Live-Datenfeeds, die in Mainstream-Kanäle migrieren könnten.

Nach Medium: AR/VR-interaktive Formate gewinnen an Dynamik

AR/VR-interaktive Werke sollen mit einem CAGR von 15,61 % wachsen und damit ältere Formate übertreffen, während 2D-Illustration im Jahr 2025 47,39 % der Marktgröße für digitale Kunst ausmachte. Die Nachfrage nach immersivem Storytelling ist am stärksten bei Luxushändlern und Museen, die auf erlebnisbasierte Differenzierung setzen, um höhere Eintrittspreise zu rechtfertigen. Animation bleibt für Videoplattformen unverzichtbar, die durch dynamische Werbeplätze monetarisieren, und 3D-Illustration gewinnt bei der Produktvisualisierung an Bedeutung, da räumliche Genauigkeit die Kaufentscheidung der Verbraucher unterstützt.

Hardwareverfügbarkeit und Schöpferfähigkeiten bestimmen letztendlich die Mediumwahl. Premium-Headsets von Apple und Meta steigern den Verbraucherappetit, aber Engpässe bei Echtzeit-Talenten verlangsamen den Inhalts-Rollout. Middleware-Plugins, die 2D-Ebenen automatisch in AR-fähige Assets konvertieren, senken diese Hürden und versprechen, die Beitragspools in den nächsten drei Jahren zu erweitern. Bis dahin wird der Großteil der Einnahmen weiterhin bei Studios anfallen, die technische Spezifikationen für Flaggschiff-Installationen erfüllen können.

Nach Technologie: KI-Engines stören traditionelle Werkzeuge

Traditionelle Softwaresuiten zogen im Jahr 2025 42,33 % der Ausgaben auf sich, doch KI-Engines werden voraussichtlich einen CAGR von 15,44 % verzeichnen und den Abstand im Markt für digitale Kunst verringern. Blockchain-gestützte Provenienzwerkzeuge führen zwar kleinere Wertanteile, bringen jedoch Vertrauensmechanismen ein, die ältere Plattformen nicht bieten können. Aufkommende Lösungen wie neuronale Stilübertragung und KI-gestütztes Rigging halten jeweils einstellige Anteile, signalisieren jedoch, wohin sich die Feature-Roadmaps entwickeln.

Generative Module integrieren oder das Risiko der Nutzerabwanderung eingehen. Adobe führte Firefly in Photoshop und Illustrator ein, um die Ökosystem-Schwerkraft aufrechtzuerhalten, und Corel ergänzte KI-Farbharmonisierung in seinem Painter-Upgrade. Open-Source-Modelle beschleunigen die Kommodifizierung und verlagern den Wettbewerb hin zu Benutzererfahrung und Cloud-Leistungsgarantien. Unternehmen bevorzugen integrierte Lizenzen für Compliance und Zusammenarbeit, während freiberufliche Schöpfer ein Flickenteppich von Best-of-Breed-Werkzeugen akzeptieren, die nach Aufgabe optimiert sind.

Nach Vertriebskanal: Online-Marktplätze dominieren den Vertrieb

Online-Plattformen erfassten im Jahr 2025 61,46 % der Verkäufe und sicherten sich den größten Anteil am Marktanteil für digitale Kunst; sie sind positioniert, mit einem CAGR von 15,07 % zu wachsen. Sofortige Provenienzprüfungen und globale Reichweite überwiegen das soziale Ansehen, das Käufer zu physischen Eröffnungen treibt. Traditionelle Galerien erzielen weiterhin Premium-Provisionen bei Kunden mit sehr hohem Nettovermögen, die kuratorische Narrative und persönliches Networking suchen.

Hybridmodelle erwiesen sich im Jahr 2025 als erfolgreiche Konzepte. Galerien starteten passwortgeschützte Besichtigungsräume für ernsthafte Sammler, während NFT-Börsen temporäre Pop-ups auf Kunstmessen und Modewochen organisierten. Bloomberg-Tracking zeigt, dass Omnichannel-Händler einen um 30 % höheren Customer Lifetime Value verzeichnen als Einzelkanal-Wettbewerber. Rechtsordnungen, die mit der Klassifizierung von NFTs als Wertpapiere experimentieren, erschweren die Kanalökonomie, verschaffen gut kapitalisierten Portalen Skalenvorteile und verstärken den Bedarf an Compliance-Toolkits.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,73 % des Wertes, wobei Einzelhändler, Museen und Unternehmensstandorte in den Vereinigten Staaten Flaggschiff-AR-Installationen präsentierten, die Besuchererlebnisse differenzieren. Risikokapital erreichte 2,8 Milliarden USD über NFT-Börsen und kreativtechnologische Startups und unterhielt eine enge Innovationsschleife. Die SEC-Leitlinie aus dem Jahr 2024 trennte Sammel-NFTs klar von Wertpapieren und reduzierte Compliance-Graubereiche für Marktplätze. Kanada und Mexiko tragen kleinere Anteile bei, zeigen jedoch schnelles Wachstum rund um Montreals Animationscluster und Mexiko-Stadts Festivals für digitale Kunst.

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 15,67 % wachsen, dem schnellsten regionalen Tempo im Markt für digitale Kunst. Chinas staatlich kuratierte Plattformen für digitale Sammlerstücke erreichen Hunderte von Millionen Nutzern, obwohl Inhalte streng reguliert bleiben. Indiens Schöpferwirtschaft nutzt niedrigere Produktionskosten und eine robuste Smartphone-Verbreitung, um globale Zielgruppen anzusprechen, während Japan ikonische Manga-IP in tokenisierte Ausgaben überführt, die Fandom monetarisieren. Singapurs steuerliche Klarheit positioniert es als operativen Hub, während Südkoreas Integration von NFTs in K-Pop-Merchandising eine unterhaltungsgetriebene Einführung exemplifiziert.

Europa, der Nahe Osten und Afrika zeigen heterogene Dynamik. MiCA erhöht die Betriebskosten für NFT-Veranstaltungsorte, zieht jedoch institutionelles Kapital an, indem es Regeln klärt. Die Vereinigten Arabischen Emirate und Saudi-Arabien beauftragen monumentale immersive Installationen zur Diversifizierung der Tourismuseinnahmen und fördern Hardware- und Inhaltsnachfrage. Das Wachstum Subsahara-Afrikas konzentriert sich auf mobile-first-Schöpfer, obwohl begrenzte Galerieinfrastruktur die Premium-Preisgestaltung verlangsamt. Lateinamerika, angeführt von Brasilien und Argentinien, beteiligt sich stark an globalen Portalen, aber inländische Verkäufe bleiben anfällig für Währungsschwankungen.

Wettbewerbslandschaft

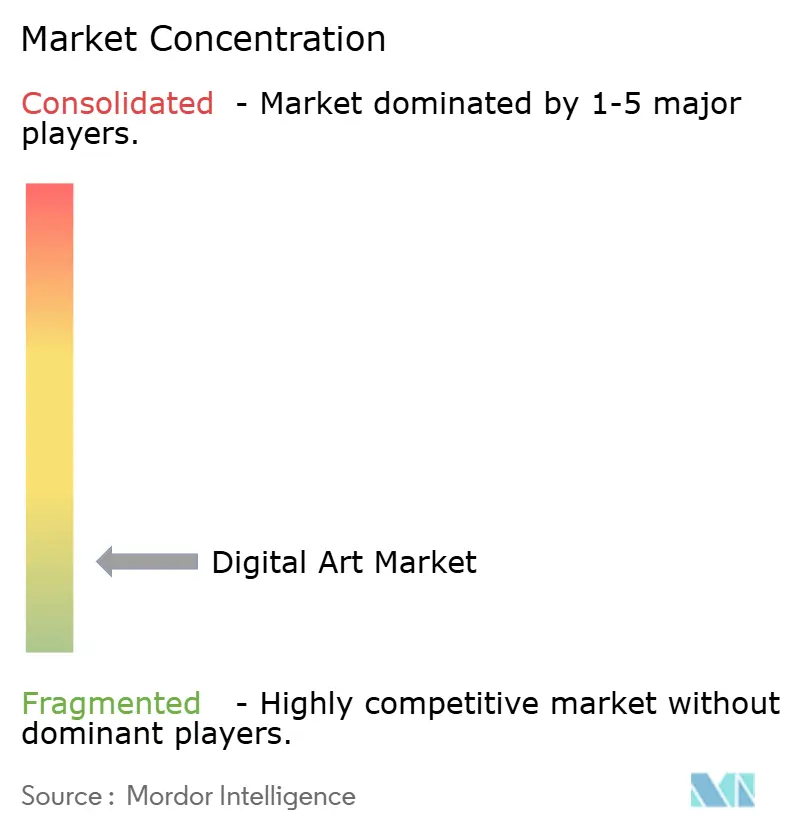

Der Markt für digitale Kunst bleibt sichtbar fragmentiert, wobei Verleger kreativer Software, NFT-native Börsen, Hardwarelieferanten und Betreiber immersiver Veranstaltungsorte unterschiedliche Wertanteile erfassen. Adobe und Autodesk schützen ihre bestehenden Nutzerbasen durch Abonnement-Bündelung, die Freiberufler und Agenturen in geschlossenen Ökosystemen hält, selbst wenn Open-Source-KI-Werkzeuge historische Funktionsvorteile verringern. OpenSea, SuperRare und Rarible monetarisieren Sekundärverkäufe, die traditionelle Galerien nicht leicht verfolgen können, was ihnen Umsatzresilienz verleiht, wenn primäre Verkäufe nachlassen. Authentifizierungsspezialisten wie Verisart und Arianee schließen eine kritische Vertrauenslücke, indem sie manipulationssichere Zertifikate an Werke anhängen, die über mehrere Plattformen hinweg bewegt werden. Der Gesamteffekt ist ein starker Wettbewerb sowohl bei Produktfähigkeiten als auch bei Gebührenstrukturen, wobei kein einzelnes Unternehmen in der Lage ist, Standards über Erstellung, Vertrieb und Anzeige hinweg zu diktieren.

Die Wettbewerbsenergie intensivierte sich nach 2024, als etablierte Unternehmen darum wetteiferten, generative Funktionen in bestehende Workflows zu integrieren. Adobes Firefly 3.0-Rollout platzierte promptbasierte Bildgenerierung in Photoshop und Illustrator und begrenzte den Abfluss zu eigenständigen Engines wie Midjourney. Autodesk nutzte die Übernahme von Wonder Dynamics, um 3D-Charakteranimation zu automatisieren, und umwarb Film- und Spielestudios, die kürzere Produktionszyklen schätzen. OpenSeas Allianz mit Christie's verband Blockchain-Provenienz mit der kuratorischen Prüfung von Blue-Chip-Werken und zog hochvermögende Sammler an, die bisher an der Seitenlinie gestanden hatten.

Disruptoren sondieren weiterhin weiße Flecken, wo weder Softwaregiganten noch Marktplätze schnell genug agieren. Listing-Aggregatoren durchsuchen mehrere NFT-Veranstaltungsorte, um einheitliche Such-Dashboards zu erstellen, und erodieren die Netzwerkeffekte, die Käufer einst an ein einziges Portal gebunden haben. Hardwarehersteller, darunter Wacom, führen KI-gestützte Skizzenvorschläge ein, die Premium-Tablets inmitten steigenden Preisdrucks auf Commodity-Anzeigegeräte differenzieren. Immersive Veranstaltungsortgruppen wie Meow Wolf sichern sich Immobilien in Großstädten und positionieren großformatige Installationen als nächsten Erlebniseinzelhandels-Anker. Plattformübergreifende Interoperabilität bleibt eine umstrittene Grenze, da offene Standards den gesamten adressierbaren Markt vergrößern, aber proprietäre Schutzwälle verwässern würden. Regulatorische Verschärfungen rund um Lizenzgebühren und die Verwahrung digitaler Vermögenswerte begünstigen gut kapitalisierte Akteure, erhöhen aber auch Compliance-Kosten, die kleinere Innovatoren verdrängen können. Talentknappheit bei der Erstellung von Echtzeit-3D-Inhalten verleiht Unity- und Unreal-Engine-Spezialisten Premium-Tarife und segmentiert die Lieferantenmacht weiter entlang der Wertschöpfungskette.

Marktführer im Bereich digitale Kunst

Adobe Inc.

Epic Games Inc.

Behance LLC

DeviantArt Inc.

Nifty Gateway LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Autodesk stellte eine cloud-native generative Animationsengine vor, die das Character-Rigging für VR-Erlebnisse automatisiert, mit dem Ziel eines kommerziellen Rollouts bis Q3 2026.

- Oktober 2025: Apple begann mit dem Versand des Vision Pro-Entwicklerkits und gab Studios vorab Zugang zu räumlichen Design-Bibliotheken und Monetarisierungsrahmen.

- September 2025: Adobe aktivierte Content Credentials in seiner gesamten Creative Cloud-Suite und ermöglichte es Künstlern, kryptografische Provenienz-Daten vor dem NFT-Prägen einzubetten.

- April 2025: Rarible fügte USD Coin- und Tether-Abrechnungsoptionen hinzu, sodass Sammler Transaktionen ohne Exposition gegenüber Ether-Preisschwankungen durchführen können.

Globaler Berichtsumfang des Marktes für digitale Kunst

Der Markt für digitale Kunst bezieht sich auf den Kauf, Verkauf und Handel von Kunstwerken, die in digitaler Form erstellt oder vertrieben werden. Diese Kunstwerke werden mit digitalen Werkzeugen wie Grafiktabletts, Designsoftware, KI-Werkzeugen oder 3D-Programmen erstellt und über Online-Plattformen oder Marktplätze verkauft.

Der Bericht zum Markt für digitale Kunst ist nach Typ (digitale Collage, digitale Malerei, generative Kunst, 3D-Modellierung und Skulpturen, AR/VR-immersive Werke, andere Typen), Medium (2D-Illustration, 3D-Illustration, Animation und Motion Graphics, AR/VR-interaktiv, andere Medien), Technologie (traditionelle digitale Werkzeuge, Blockchain/NFT-gestützt, generative KI-Engines, andere Technologien), Vertriebskanal (Online-Marktplätze, Offline-Galerien und Pop-ups) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Digitale Collage |

| Digitale Malerei |

| Generative Kunst |

| 3D-Modellierung und Skulpturen |

| AR/VR-immersive Werke |

| Andere Typen |

| 2D-Illustration |

| 3D-Illustration |

| Animation und Motion Graphics |

| AR/VR-interaktiv |

| Andere Medien |

| Traditionelle digitale Werkzeuge |

| Blockchain/NFT-gestützt |

| Generative KI-Engines |

| Andere Technologien |

| Online-Marktplätze |

| Offline-Galerien und Pop-ups |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Digitale Collage | ||

| Digitale Malerei | |||

| Generative Kunst | |||

| 3D-Modellierung und Skulpturen | |||

| AR/VR-immersive Werke | |||

| Andere Typen | |||

| Nach Medium | 2D-Illustration | ||

| 3D-Illustration | |||

| Animation und Motion Graphics | |||

| AR/VR-interaktiv | |||

| Andere Medien | |||

| Nach Technologie | Traditionelle digitale Werkzeuge | ||

| Blockchain/NFT-gestützt | |||

| Generative KI-Engines | |||

| Andere Technologien | |||

| Nach Vertriebskanal | Online-Marktplätze | ||

| Offline-Galerien und Pop-ups | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für digitale Kunst bis 2031 sein?

Es wird prognostiziert, dass er 13,26 Milliarden USD erreichen wird, unterstützt durch einen CAGR von 14,66 % zwischen 2026 und 2031.

Welches Format wächst im Bereich digitale Kunst am schnellsten?

Generative Kunst führt mit einem CAGR von 15,87 %, da Unternehmen algorithmisch gesteuerte Inhalte für schnelle Tests bevorzugen.

Warum dominieren Online-Marktplätze den Verkauf digitaler Kunst?

Sie erfassten im Jahr 2025 61,46 % des Umsatzes, indem sie globale Reichweite und sofortige Provenienzprüfungen boten, die physische Galerien nicht bieten können.

Welcher regionale Markt expandiert am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 15,67 % wachsen, angetrieben durch unterstützende Regulierung in Singapur und schnelle Schöpfereinführung in Indien und China.

Wie wirkt sich die Volatilität von Kryptowährungen auf den Verkauf digitaler Kunst aus?

Preisschwankungen reduzieren NFT-Transaktionsvolumina, da Sammler oft auf Token-Stabilität warten, bevor sie sich zu hochpreisigen Käufen verpflichten.

Welchen wichtigen Technologietrend sollten Künstler beobachten?

Der Aufstieg generativer KI-Engines, die voraussichtlich mit einem CAGR von 15,44 % wachsen werden, wird die Anforderungen an Fähigkeiten hin zu Prompt-Design und konzeptioneller Führung neu definieren.

Seite zuletzt aktualisiert am: