Marktgröße und Marktanteil der Musikverlage

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.37 Milliarden US-Dollar |

| Marktgröße (2031) | 16.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

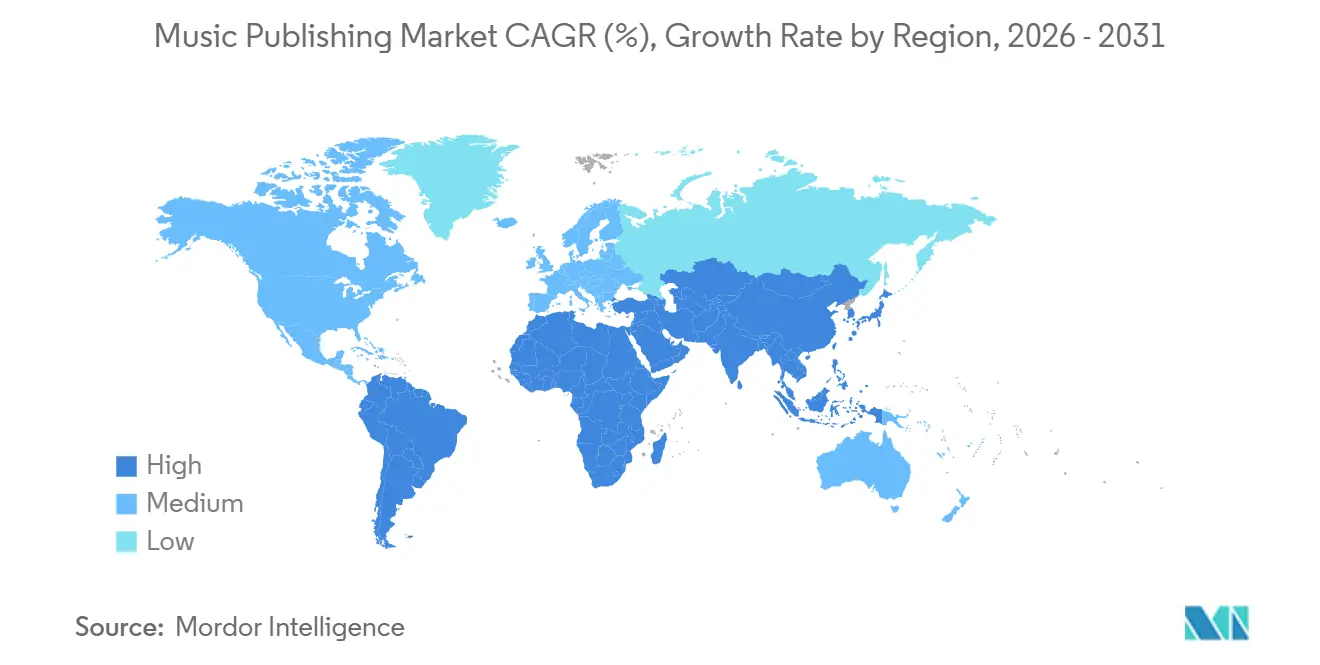

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

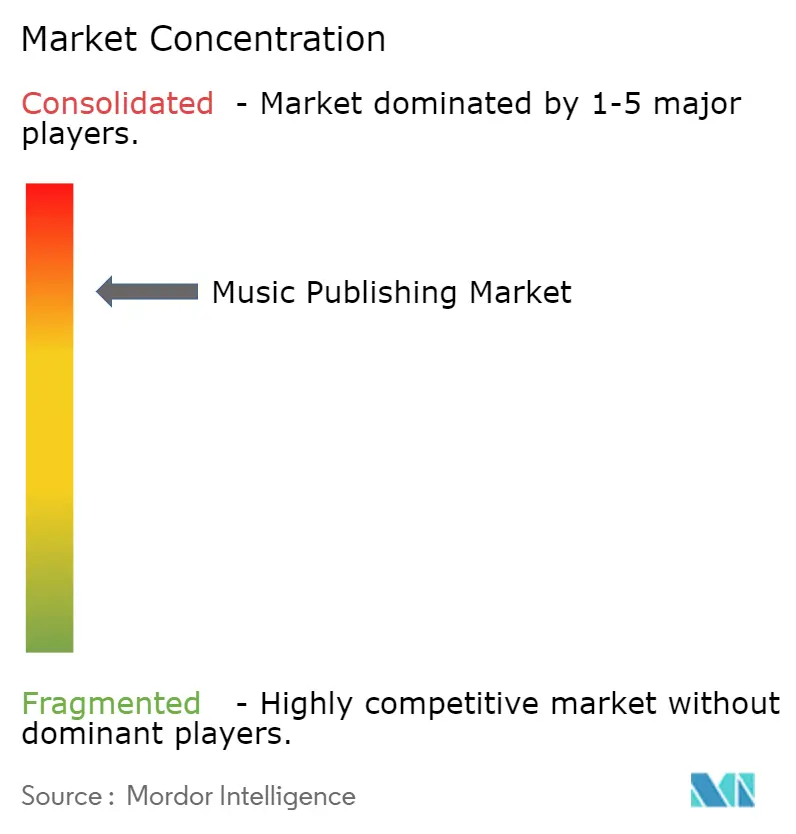

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Musikverlage von Mordor Intelligence

Die Marktgröße für Musikverlage wird voraussichtlich von USD 11,64 Milliarden im Jahr 2025 auf USD 12,37 Milliarden im Jahr 2026 steigen und bis 2031 USD 16,46 Milliarden erreichen, mit einer CAGR von 5,88 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich von physischen Formaten hin zur digitalen Erstlizenzierung, wobei Audio-Streaming, Clips in sozialen Medien und nutzergenerierte Videos nun den Großteil der Lizenzgebührenströme antreiben. Katalogakquisitionen durch Pensionsfonds und Private-Equity-Gruppen führen frische Liquidität zu, während die Smartphone-Verbreitung in aufstrebenden Volkswirtschaften die globale Einnahmenbasis erweitert, trotz geringer Penetration bezahlter Abonnements. Aufführungslizenzgebühren behalten eine beherrschende Rolle, da terrestrisches Radio in reifen Märkten einflussreich bleibt, doch digitale Einnahmelizenzgebühren steigen, da Plattformen Kurzvideos durch neue Werbeteilungstools monetarisieren. Der Wettbewerbsdruck spaltet das Feld weiterhin in eine konsolidierte Spitzengruppe aus drei multinationalen Unternehmen und eine fragmentierte mittlere Ebene technologiegestützter unabhängiger Verlage, die Synchronisationsrechte in Stunden statt in Wochen klären.

Wichtigste Erkenntnisse des Berichts

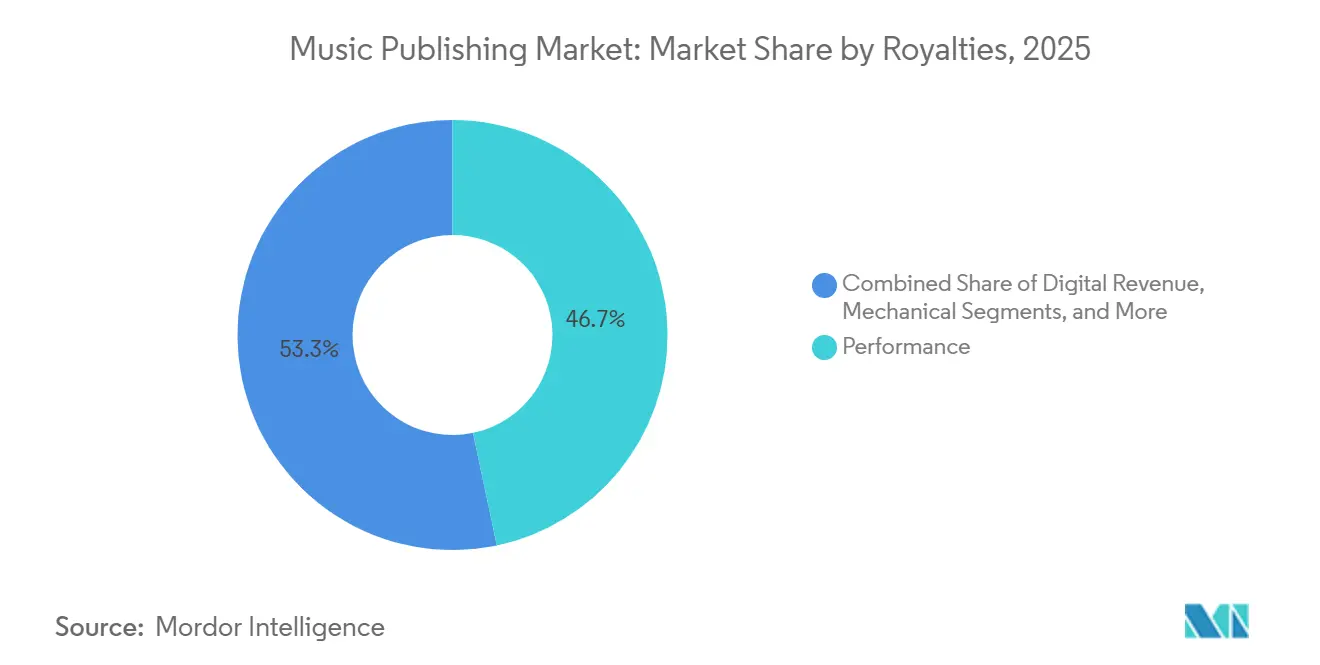

- Nach Lizenzgebühren erfasste die Aufführung im Jahr 2025 einen Marktanteil von 46,71 % am Markt für Musikverlage.

- Nach Verlegertyp kontrollierten Großverlage 63,89 % des Umsatzes im Jahr 2025, während digital-native Verlage mit einer CAGR von 7,19 % bis 2031 das schnellste Wachstum verzeichneten.

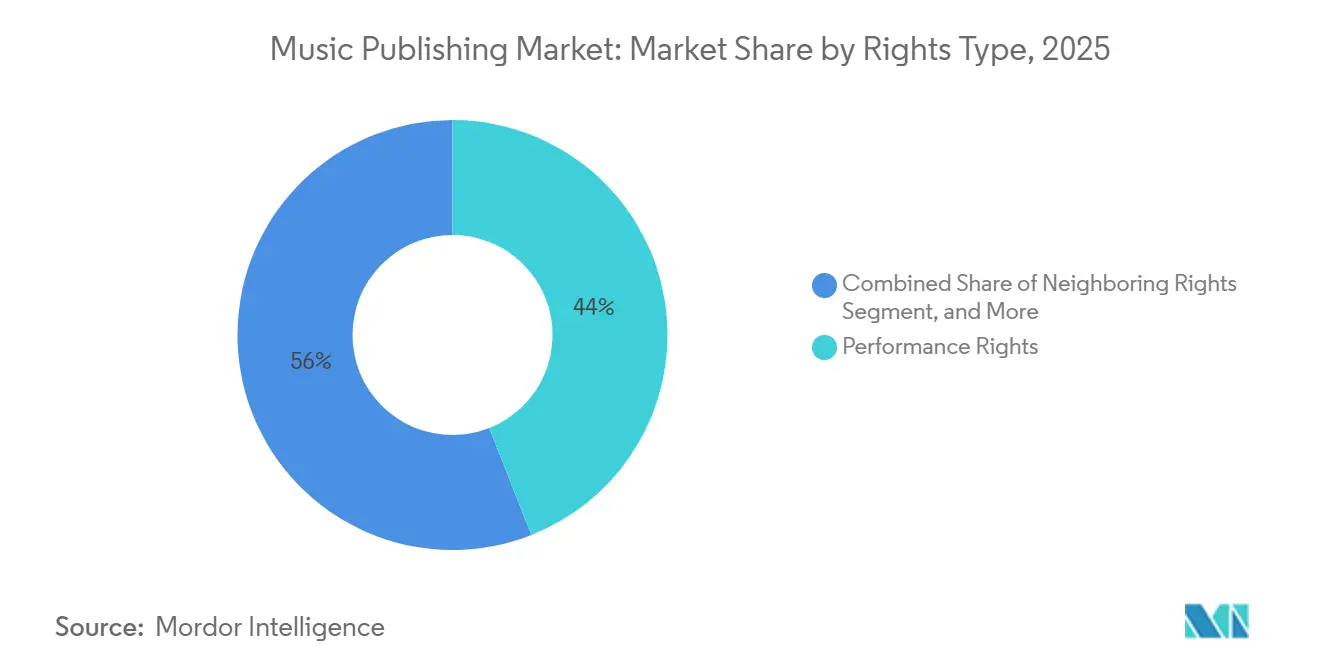

- Nach Rechtetyp verankerten Aufführungsrechte 44,02 % der Einnahmen im Jahr 2025, während benachbarte Schutzrechte voraussichtlich mit einer CAGR von 6,61 % bis 2031 wachsen werden.

- Nach Nutzungsplattform hielt Audio-Streaming im Jahr 2025 einen Anteil von 58,06 %, doch soziale Medienplattformen werden voraussichtlich eine CAGR von 8,72 % bis 2031 verzeichnen.

- Nach Geografie führte Nordamerika mit einem Anteil von 37,28 % im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,43 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Musikverlage

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beliebtheit von Musik-Streaming-Diensten | +1.4% | Global, stärkstes Wachstum in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Kurzvideoplatformen | +1.2% | Global, angeführt von Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Katalogakquisitionen durch Investmentfonds | +1.0% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung der Basis zahlender Abonnenten in aufstrebenden Märkten | +1.1% | Kernregion Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Monetarisierung nutzergenerierter Inhalte durch KI-Tagging | +0.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von Direktvertriebsplattformen für Fans | +0.4% | Nordamerika und Europa, frühe Verbreitung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit von Musik-Streaming-Diensten

Streaming-Plattformen zahlten im Jahr 2024 mehr als USD 10 Milliarden an Rechteinhaber, wobei Spotify allein USD 4,5 Milliarden in den Jahren 2023–2024 überwies, doch die globale Vergütung pro Stream blieb unter USD 0,004. Sechzig Prozent der gesamten Streams erfolgen innerhalb der ersten 28 Tage nach Veröffentlichung, was Kataloginhaber belohnt, die bevorzugte Playlist-Plätze sichern. Die 119 Millionen zahlenden Abonnenten von Tencent Music Entertainment in China veranschaulichen, wie die Bündelung von Karaoke, sozialen Funktionen und Live-Streams die Verbreitung in aufstrebenden Märkten beschleunigt.[1]Tencent Music Entertainment, „Q3 2024 Ergebnisse”, tencentmusic.com Brasiliens 26,7 Millionen Spotify-Abonnenten zeigen ein starkes Volumen, obwohl der durchschnittliche Umsatz pro Nutzer 40 % unter dem Nordamerikas liegt, bedingt durch Währungsabwertung und Familientarifrabatte. Werbefinanzierte Tarife, die im Jahr 2024 55 % der monatlichen Spotify-Nutzer bedienten, generieren Lizenzgebühren zu einem Zehntel der Premium-Sätze, was Verlage dazu zwingt, Reichweite und Einnahmenqualität abzuwägen.

Anstieg von Katalogakquisitionen durch Investmentfonds

Institutionelle Investoren setzten zwischen 2022 und 2024 mehr als USD 5 Milliarden für Songkataloge ein, hervorgehoben durch Blackstones Kauf von Hipgnosis Songs Fund für USD 1,6 Milliarden.[2]Blackstone, „Übernahme von Hipgnosis Songs Fund”, blackstone.com Sony Music Publishings Transaktion über USD 1,27 Milliarden für den Katalog von Queen stellte einen Rekord für Einzelkünstlertransaktionen auf. BMG Rights Management erzielte im Jahr 2024 einen Umsatz von USD 1 Milliarde und gab USD 263 Millionen für mittelgroße Vermögenswerte aus, die Kapital schneller zurückführen als Premium-Kataloge. Reservoir Medias Akquisitionen im Wert von USD 115 Millionen steigerten den Quartalsumsatz um 12 %, doch der Aktienkurs fiel um 18 %, da Investoren steigende Zinssätze auf künftige Multiplikatoren abwogen. Die Konzentration unter den fünf größten Käufern schafft einen Verkäufermarkt, in dem Multiplikatoren von 12 bis 18 Mal des Nettoverlagsanteils üblich sind, was kleinere Bieter verdrängt.

Schnelles Wachstum von Kurzvideoplatformen

TikTok formalisierte Lizenzgebührenstrukturen durch Vereinbarungen im Jahr 2024 mit Universal, Warner und BMG, doch die Vergütungen pro Nutzung liegen weit hinter dem Audio-Streaming zurück. YouTubes Content ID zahlte im Jahr 2024 mehr als USD 9 Milliarden aus und erzielte eine Treffergenauigkeit von 99,5 % bei 800 Millionen Videos.[3]YouTube, „Wie Content ID funktioniert”, youtube.com Metas Musikumsatzbeteiligung auf Instagram Reels und Facebook beschränkt die Berechtigung auf Ersteller mit beträchtlicher Anhängerschaft, schließt 85 % der Nutzer aus und begrenzt den unmittelbaren Lizenzgebührenpool. Instagram Reels erreichten im Jahr 2024 täglich 200 Milliarden Wiedergaben, doch undurchsichtige Tarifoffenlegungen veranlassten Verwertungsgesellschaften in Frankreich und Deutschland, Lizenzgebührenprüfungen einzuleiten. Die Fragmentierung über TikTok, Instagram, YouTube Shorts und Snapchat erhöht die Verwaltungskosten und verzögert Ausschüttungen um bis zu 12 Monate.

Ausweitung der Basis zahlender Abonnenten in aufstrebenden Märkten

Indien gewann bis Mitte 2024 6 Millionen zahlende Spotify-Abonnenten, was jedoch weniger als 1 % der 750 Millionen Smartphone-Nutzer des Landes entspricht. Spotifys Lizenzvereinbarungen mit Warner Chappell India und Saregama erweiterten im Jahr 2024 Bollywood- und Regionalkataloge und reduzierten den Abfluss zu kostenlosen Plattformen. Brasiliens 35-prozentige Streaming-Penetration wird durch einen 22-prozentigen Rückgang der dollardenominierten Lizenzgebühren aufgrund von Währungsabwertung ausgeglichen. Indonesiens hohe Smartphone-Nutzung und ein durchschnittlicher Umsatz pro Nutzer unter USD 2 verdeutlichen, wie niedrige Preise und Piraterie die Einnahmen einschränken. Mexikos 18-prozentiges Wachstum im Jahr 2024 resultiert aus Telekommunikationsbündeln, die Kreditkartenhürden umgehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe globale Rahmenbedingungen für die Lizenzgebührenerhebung | -0.6% | Global, besonders ausgeprägt dort, wo mehrere Verwertungsgesellschaften überlappen | Langfristig (≥ 4 Jahre) |

| Zunehmende Urheberrechtsverletzungen im Web3 | -0.4% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Bewertungen, die den Investitionsertrag von Fusionen und Übernahmen begrenzen | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität, die grenzüberschreitende Zahlungen beeinträchtigt | -0.3% | Lateinamerika, Asien-Pazifik, Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe globale Rahmenbedingungen für die Lizenzgebührenerhebung

Das Mechanical Licensing Collective schüttete im Jahr 2024 USD 1,8 Milliarden aus, doch USD 424 Millionen blieben aufgrund von Metadatenlücken und Streitigkeiten über Aufteilungen unzugeordnet. Europas 39 Verwertungsgesellschaften erfordern separate Registrierungen, verzögern Auszahlungen um bis zu 24 Monate und absorbieren 15–25 % an Verwaltungsgebühren.[4]ISAC, „Globaler Einnahmenbericht 2024”, cisac.org Grenzüberschreitende Streams lösen mehrere Rechte in verschiedenen Rechtssystemen aus und erschweren die Zuordnung. Obwohl die EU im Jahr 2024 die Mehrgebietslizenzierung vorschrieb, hatten bis Jahresende nur 12 Mitgliedstaaten die Regelung vollständig umgesetzt. Blockchain-Pilotprojekte versprechen eine Echtzeitzuordnung, doch mangelnde Akzeptanz durch die großen Labels begrenzt die Interoperabilität.

Zunehmende Urheberrechtsverletzungen im Web3

Dezentralisierte Plattformen wie Audius und Royal wuchsen im Jahr 2024 auf 10 Millionen Nutzer, doch 15–20 % der Titel verletzten bestehende Rechte. NFT-Marktplätze verarbeiteten USD 500 Millionen an musikbezogenen Verkäufen ohne konsistente Lizenzierungsrahmen, was 2024 zu 12 Abmahnanträgen von Warner Music Group führte. Pseudonyme Wallets verlangsamen die Durchsetzung, da die Identifizierung von Verletzern Vorladungen erfordert. Smart Contracts, die Aufteilungen automatisieren, können typische Verlagsverträge nicht berücksichtigen, was Neuverhandlungen oder den Ausschluss aus dem Web3 erzwingt. KI-generierte Ableitungen, die auf nicht lizenzierten Katalogen trainiert wurden, haben Lobbyarbeit für eine strengere Plattformhaftung ausgelöst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lizenzgebühren: Stärke der Aufführung behält die Führung

Aufführungslizenzgebühren machten im Jahr 2025 46,71 % des Marktes für Musikverlage aus, gestützt durch terrestrisches Radio und die Klassifizierung von On-Demand-Streams als öffentliche Aufführungen. Digitale Einnahmelizenzgebühren werden voraussichtlich bis 2031 mit einer CAGR von 6,24 % steigen, dank neuer Monetarisierungsoptionen auf TikTok, YouTube Shorts und Instagram Reels. Synchronisationslizenzgebühren erfassten im Jahr 2025 12 % der Marktgröße für Musikverlage, da Streaming-Videodienste Originaltonspuren in Auftrag gaben, die maßgeschneiderte Lizenzierungen erfordern. Mechanische Lizenzgebühren sanken auf 8 %, da das Stückmodell an Bedeutung verlor, doch die US-Tariferhöhung auf 15,1 % des Umsatzes bietet teilweise Entlastung.

Die Dynamik der Streaming-Ära begünstigt Kataloge, die eine schnelle frontlastige Nutzung erzielen, was Verlage dazu veranlasst, die Playlist-Platzierung zu optimieren. Hochbudgetige Videospiel- und Podcast-Projekte erweitern weiterhin die Synchronisationsbudgets und diversifizieren die Einnahmequellen. Der Rückgang mechanischer Lizenzgebühren bleibt strukturell, da Pauschallizenzen die Plattformhaftung begrenzen. Drucklizenzgebühren behalten trotz ihrer geringen Größe Preissetzungsmacht in Nischen-Bildungssegmenten. Die Gesetzgebung zu benachbarten Schutzrechten in Brasilien, Indien und Südafrika erweitert das Lizenzgebührennetz für Interpreten, die bisher außerhalb der Kernrahmen standen.

Nach Verlegertyp: Großverlage dominieren, während technologiegestützte unabhängige Verlage skalieren

Großunternehmen – Sony, Universal und Warner – hielten im Jahr 2025 63,89 % des Umsatzes durch exklusive Songwriter-Verträge und eine Infrastruktur für mehrere Gebiete. Digital-native Unternehmen expandieren mit einer CAGR von 7,19 %, indem sie die Rechtefreigabe mit Plattformen wie AMRA und Songtrust automatisieren. Unabhängige Verlage kontrollieren 22 % und gedeihen in regionalen Genres, die für die Großverlage keine ausreichende Skalierung bieten. Produktionsbibliotheken liefern 6 %, indem sie vorab freigegebene Titel für Werbetreibende und Podcaster anbieten.

Die Marktgröße für Musikverlage bei digital-nativen Verlagen wird voraussichtlich steigen, da Transparenz-Dashboards Kreative anziehen, die detaillierte Einnahmendaten suchen. BMGs hybrides Modell veranschaulicht, wie mittelgroße Akteure durch niedrigere Provisionen und offene Berichterstattung konkurrieren. Produktionsbibliotheken kommerzialisieren Hintergrundmusik, verkürzen jedoch die Markteinführungszeit für Kampagnen und passen sich dem schnellen Inhaltszyklus an. Technologieinvestitionen werden voraussichtlich den Vorteil von Verlagen vertiefen, die maschinelles Lernen mit globalen Einnahmenetzwerken verbinden können.

Nach Rechtetyp: Aufführungsrechte als Anker, benachbarte Schutzrechte beschleunigen sich

Aufführungsrechte lieferten im Jahr 2025 44,02 % des Umsatzes, erhoben von Organisationen wie PRS und GEMA. Benachbarte Schutzrechte sind mit einer CAGR von 6,61 % positioniert, da gesetzliche Aktualisierungen den Schutz auf Sessionmusiker ausweiten, insbesondere in Lateinamerika und Asien-Pazifik. Mechanische Rechte machten 18 % des Umsatzes aus und wechselten von Stückmodellen zu prozentualen Umsatzmodellen im Rahmen von Pauschalverträgen. Synchronisationsrechte generierten 14 %, angetrieben durch die boomende Nachfrage von Streaming-Serien, Videospielen und Podcasts. Druckrechte blieben bei 3 %, behielten jedoch ihre Relevanz in der klassischen Musik und im Jazz, wo Notenblätter unverzichtbar sind.

Der Marktanteil der Musikverlage bei benachbarten Schutzrechten wird steigen, da mehr Gebiete Interpretenschutz einführen. Synchronisationseinnahmen teilen sich in Premium-Blockbuster-Platzierungen und Mikrolizenzierungen für Social-Media-Clips auf und diversifizieren das Risiko. Mechanische Einnahmen werden empfindlich auf Einsprüche gegen die jüngste US-Tariferhöhung reagieren. Druckrechte stehen vor einem strukturellen Rückgang, behalten jedoch Nischen-Preissetzungsmacht aufgrund professioneller Gravurstandards in Orchesterwerken.

Nach Nutzungsplattform: Audio-Streaming dominiert weiterhin, soziale Medien holen auf

Audio-Streaming-Plattformen lieferten im Jahr 2025 58,06 % des Umsatzes, angeführt von Spotifys 602 Millionen monatlichen Nutzern und Apples 100 Millionen Abonnenten von Apple Music. Social-Media-Video wird voraussichtlich eine CAGR von 8,72 % verzeichnen und Milliarden von Reels und Shorts in lizenzierbare Nutzungen umwandeln. Video-Streaming-Dienste lieferten 10 %, angetrieben durch Rekordsynchronisationsvorschüsse für Originalproduktionen. Traditioneller Rundfunk hielt 12 % dank Pendlerradio und televisierten Live-Veranstaltungen. Live-Veranstaltungsorte erholten sich auf 6 %, als Tourneen wieder aufgenommen wurden, während Videospiele 4 % repräsentierten und sich bis 2030 verdreifachen sollen, da Metaverse-Konzerte zunehmen.

Content-ID-Algorithmen bilden die Grundlage für die Fähigkeit des Marktes für Musikverlage, nutzergenerierte Beiträge zu monetarisieren, und drängen Plattformen zu höherer Transparenz. TikToks undurchsichtige Tarife bleiben ein Streitpunkt, wobei Verwertungsgesellschaften Prüfungen fordern. Netflixs Tendenz, Auftragsproduktionsverträge abzuschließen, begrenzt die Sekundärlizenzierung und benachteiligt Verlage, die Wiederverwendungsgebühren anstreben. Terrestrisches Radio bleibt eine wichtige, wenn auch alternde Einnahmensäule in den Vereinigten Staaten.

Geografische Analyse

Nordamerika generierte im Jahr 2025 37,28 % des Umsatzes, gestützt durch USD 1,8 Milliarden an MLC-Ausschüttungen und höhere Streaming-Mechanik-Tarife. Die Sättigung in den Vereinigten Staaten begrenzt das Wachstum auf mittlere einstellige Werte, doch die Synchronisationsnachfrage von Streaming-Videodiensten stützt Vorschüsse. Kanadas zweisprachiger Markt und Mexikos telekommunikationsgebündelte Abonnements diversifizieren die Einnahmequellen innerhalb der Region.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,43 % bis 2031, angeführt von Tencent Music Entertainments 119 Millionen zahlenden Abonnenten und Spotifys früher Penetration in Indien. Japans USD 2,8 Milliarden umfassender Verlagssektor stützt sich noch auf physische Verkäufe und Karaoke, während Südkorea globale K-Pop-Platzierungen monetarisiert. Indonesiens große Bevölkerung und niedriger durchschnittlicher Umsatz pro Nutzer verdeutlichen das latente Aufwärtspotenzial, sobald Piraterie- und Preishürden nachlassen.

Europa trug im Jahr 2025 28 % des globalen Umsatzes bei, beschleunigt durch die Richtlinie zum digitalen Binnenmarkt, die die Haftung auf Plattformen verlagerte und YouTube dazu veranlasste, neue Lizenzvereinbarungen mit GEMA und PRS abzuschließen. Deutschland, das Vereinigte Königreich und Frankreich bilden den Kern, unterstützt durch stabiles Radio und Premium-Werbesynchronisationen. Russlands Umsatz fiel um 15 % nach dem Rückzug von Plattformen im Zusammenhang mit Sanktionen, während die Niederlande die Festivalkultur für hochmargige Synchronisationsgebühren nutzten.

Wettbewerbslandschaft

Drei multinationale Unternehmen – Sony Music Publishing, Universal Music Publishing Group und Warner Chappell Music – kontrollieren rund 60 % der globalen Aufführungslizenzgebühren durch exklusive Künstlerlisten und unübertroffene administrative Reichweite. Ihre Größe sichert günstige Vergütungen pro Stream und Mindestgarantien, obwohl EU-Regulierungsbehörden prüfen, ob gebündelte Verträge den Wettbewerb einschränken. Digital-native Herausforderer wie Kobalt und Downtown gewinnen unabhängige Verlage durch Echtzeit-Dashboards und Provisionen unter 15 %.

Wachstumsstrategien konzentrieren sich auf Katalogkäufe; Blackstones Übernahme von Hipgnosis Songs Fund für USD 1,6 Milliarden und Sonys Queen-Deal für USD 1,27 Milliarden veranschaulichen den institutionellen Appetit auf zeitlose Vermögenswerte. Technologie ist ein aufkommender Keil: Großverlage setzen maschinelles Lernen ein, um die Synchronisationsnachfrage zu prognostizieren, während kleinere Verlage Blockchain-Register testen, die Aufteilungen automatisieren. Direktvertriebsplattformen für Fans bieten Songwritern alternative Einkommenswege, sind jedoch weiterhin auf Verlage für die globale Einnahmenerhebung angewiesen. Zunehmende KI-generierte Musikinhalte haben Rechteinhaber in ihrer Lobbyarbeit für eine strengere Plattformverantwortung vereint.

Marktführer der Musikverlage

Sony Music Publishing LLC

Universal Music Publishing Group Inc.

Warner Chappell Music Inc.

Kobalt Music Group Ltd.

BMG Rights Management GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Universal Music Group erneuerte seinen globalen Lizenzvertrag mit Spotify und fügte höhertarifige High-Fidelity-Stufen und strengere Metadatenstandards hinzu.

- Oktober 2025: Sony Music Publishing erwarb einen 50-prozentigen Anteil am Katalog von Alamo Records für USD 150 Millionen und vertiefte damit das Engagement bei stark gestreamten Hip-Hop-Titeln.

- September 2025: Concord Music Publishing erwarb das 400-Song-Repertoire von Diane Warren, geschätzt auf USD 300 Millionen.

- August 2025: Warner Chappell Music unterzeichnete einen globalen Verwaltungsvertrag mit Nigerias Chocolate City Music und erweiterte damit die Reichweite von Afrobeats.

Berichtsumfang des globalen Marktes für Musikverlage

Ein Musikverlag oder eine Verlagsfirma in der Musikindustrie stellt sicher, dass Songwriter und Komponisten vergütet werden, wenn ihre Songs kommerziell gespielt werden. Die Studie zielt darauf ab, das aktuelle Wachstum, die Chancen und die Herausforderungen des Marktes für Musikverlage zu analysieren und zu verstehen.

Der Marktbericht für Musikverlage ist segmentiert nach Lizenzgebühren (Aufführung, Synchronisation, digitale Einnahmen, mechanische Lizenzgebühren, Drucklizenzgebühren, sonstige Lizenzgebühren), Verlegertyp (Großverlage, unabhängige Verlage, digital-native Verlage, Produktionsmusikbibliotheken), Rechtetyp (mechanische Rechte, Aufführungsrechte, Synchronisationsrechte, Druckmusikrechte, benachbarte Schutzrechte), Nutzungsplattform (Audio-Streaming, Video-Streaming-Plattformen, Social-Media-Plattformen, traditioneller Rundfunk, Live-Veranstaltungen und Veranstaltungsorte, Videospiele und interaktive Medien) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aufführung |

| Synchronisation |

| Digitale Einnahmen |

| Mechanische Lizenzgebühren |

| Drucklizenzgebühren |

| Sonstige Lizenzgebühren |

| Großverlage |

| Unabhängige Verlage |

| Digital-native Verlage |

| Produktionsmusikbibliotheken |

| Mechanische Rechte |

| Aufführungsrechte |

| Synchronisationsrechte |

| Druckmusikrechte |

| Benachbarte Schutzrechte |

| Streaming – Audio |

| Video-Streaming-Plattformen |

| Social-Media-Plattformen |

| Traditioneller Rundfunk (Radio und Fernsehen) |

| Live-Veranstaltungen und Veranstaltungsorte |

| Videospiele und interaktive Medien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Kenia | |

| Übriges Afrika |

| Nach Lizenzgebühren | Aufführung | |

| Synchronisation | ||

| Digitale Einnahmen | ||

| Mechanische Lizenzgebühren | ||

| Drucklizenzgebühren | ||

| Sonstige Lizenzgebühren | ||

| Nach Verlegertyp | Großverlage | |

| Unabhängige Verlage | ||

| Digital-native Verlage | ||

| Produktionsmusikbibliotheken | ||

| Nach Rechtetyp | Mechanische Rechte | |

| Aufführungsrechte | ||

| Synchronisationsrechte | ||

| Druckmusikrechte | ||

| Benachbarte Schutzrechte | ||

| Nach Nutzungsplattform | Streaming – Audio | |

| Video-Streaming-Plattformen | ||

| Social-Media-Plattformen | ||

| Traditioneller Rundfunk (Radio und Fernsehen) | ||

| Live-Veranstaltungen und Veranstaltungsorte | ||

| Videospiele und interaktive Medien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Musikverlage?

Die Marktgröße für Musikverlage erreichte im Jahr 2026 USD 12,37 Milliarden und wird voraussichtlich bis 2031 auf USD 16,46 Milliarden steigen.

Welcher Lizenzgebührenstrom ist im Musikverlagswesen am größten?

Aufführungslizenzgebühren führen mit 46,71 % des Umsatzes im Jahr 2025 dank Radioausstrahlung und der Klassifizierung von Streams als öffentliche Aufführungen.

Welche Region wächst beim Verlagsumsatz am schnellsten?

Asien-Pazifik verzeichnet die schnellste Entwicklung mit einer CAGR von 7,43 % bis 2031, angeführt von China, Indien und Südkorea.

Wie konzentriert ist die Wettbewerbslandschaft?

Drei Großverlage kontrollieren rund 60 % der Aufführungslizenzgebühreneinnahmen, was zu einem Marktkonzentrationsindex von 7 führt.

Was treibt das künftige Wachstum in diesem Sektor an?

Steigende Streaming-Penetration, Monetarisierung von Kurzvideos und Katalogakquisitionen durch institutionelle Investoren bilden die Grundlage für die prognostizierte CAGR von 5,88 %.

Seite zuletzt aktualisiert am: