Marktgröße und Marktanteil für digitale Erwachseneninhalte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 47.15 Milliarden US-Dollar |

| Marktgröße (2031) | 75.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

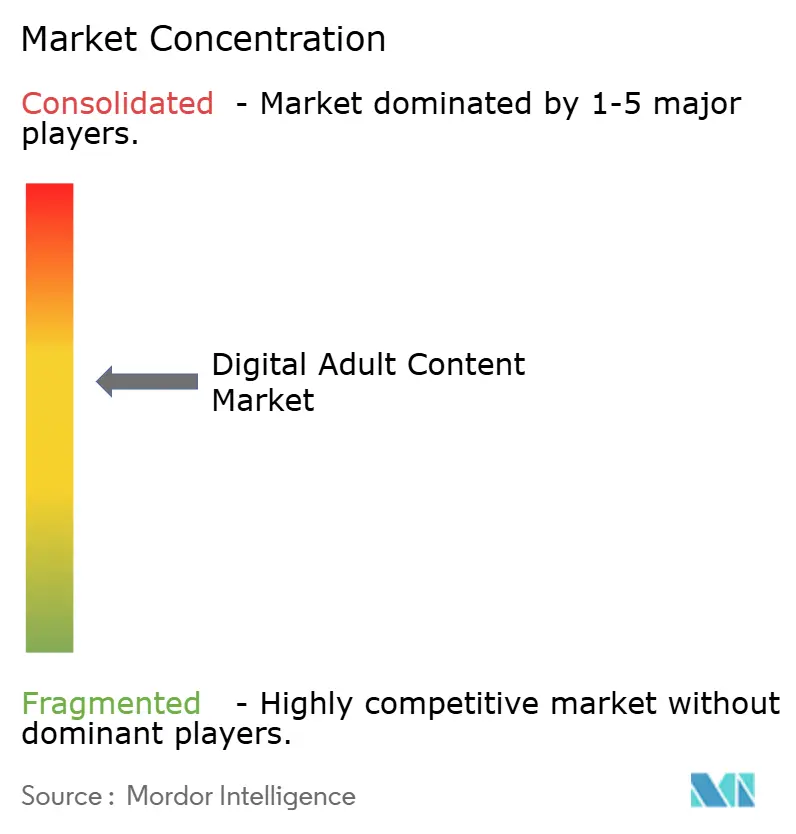

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Erwachseneninhalte von Mordor Intelligence

Die Marktgröße für digitale Erwachseneninhalte wird für 2025 auf 43,87 Milliarden USD, für 2026 auf 47,15 Milliarden USD geschätzt und soll bis 2031 einen Wert von 75,19 Milliarden USD erreichen, mit einer CAGR von 9,78 % von 2026 bis 2031.

Ein struktureller Wandel von werbefinanzierten Aggregatoren hin zu Abonnement- und tokenisierten Ökosystemen beschleunigt die Umsatzexpansion. Mobile-First-Konsum, von Erstellern kontrollierte Monetarisierung und immersive Formate gestalten das Nutzerengagement neu, während strengere Zahlungs- und Compliance-Regelungen das Plattformrisiko neu definieren. Nordamerika generiert weiterhin die höchsten Ausgaben, doch der asiatisch-pazifische Raum holt auf, da Carrier-Billing die Nachfrage erschließt und die Smartphone-Durchdringung steigt. Der Wettbewerbsdruck konzentriert sich nun darauf, wer Altersverifikation, Deepfake-Erkennung und alternative Zahlungswege schnell genug einsetzen kann, um die Skalierung aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

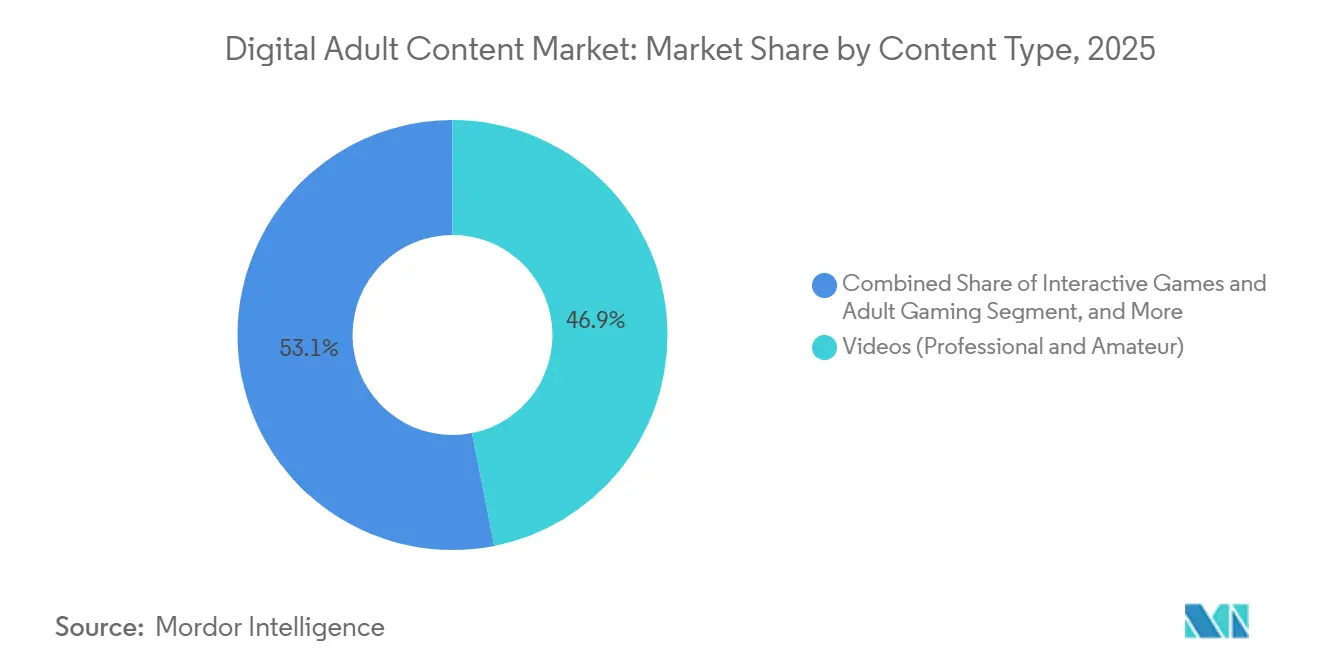

- Nach Inhaltstyp entfielen 46,89 % des Umsatzes im Jahr 2025 auf Videos, während Virtual-Reality-Erlebnisse im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 13,87 % wachsen werden.

- Nach Vertriebskanal hielten Abonnementplattformen im Jahr 2025 einen Anteil von 30,87 % an der Marktgröße für digitale Erwachseneninhalte; Direct-to-Consumer-Erstellerplattformen werden bis 2031 voraussichtlich eine CAGR von 13,64 % verzeichnen.

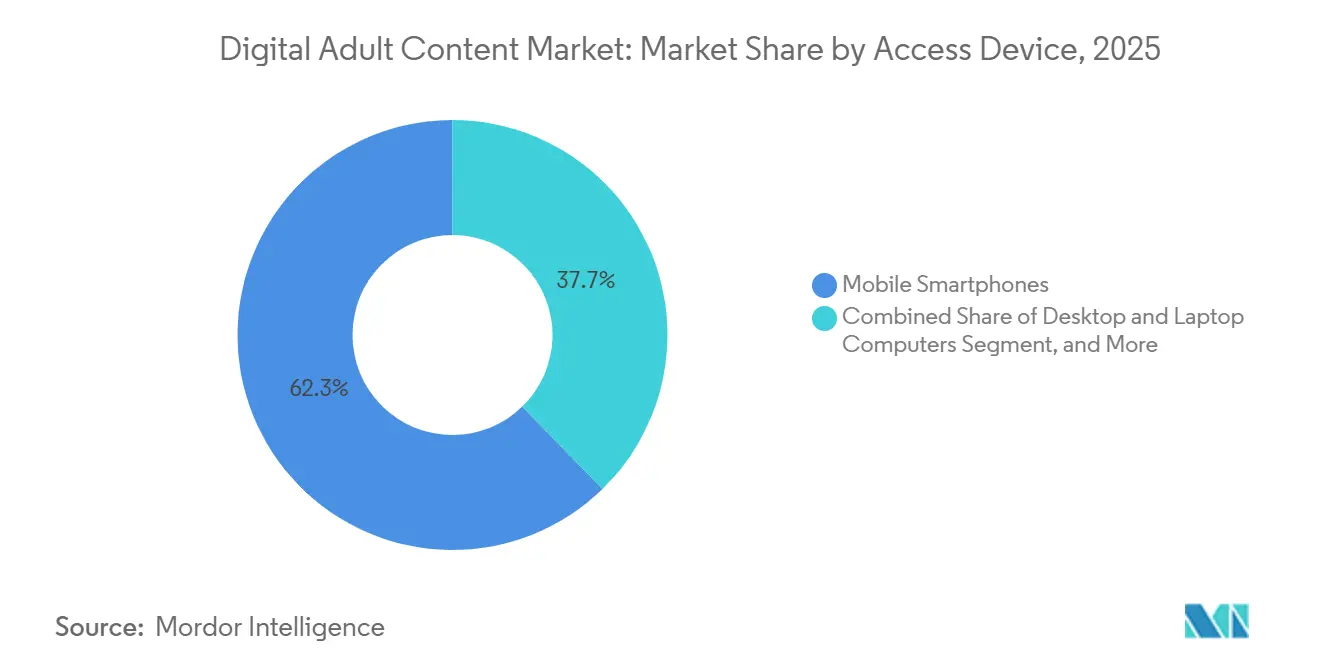

- Nach Zugangsgerät entfielen im Jahr 2025 62,3 % der Marktgröße für digitale Erwachseneninhalte auf mobile Smartphones, während für Spielkonsolen und VR-Headsets im Zeitraum 2026–2031 die höchste CAGR von 22,38 % prognostiziert wird.

- Nach immersivem Technologieniveau hielten 2D-Standarderlebnisse im Jahr 2025 einen Marktanteil von 79,77 % an digitalen Erwachseneninhalten, während haptikorientierte und fortgeschrittene immersive Formate bis 2031 voraussichtlich mit einer CAGR von 21,74 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 40,33 % des Umsatzes auf Nordamerika, doch der asiatisch-pazifische Raum wird voraussichtlich die stärkste CAGR von 13,64 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für digitale Erwachseneninhalte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Smartphone-Durchdringung und 5G-Ausbau | +1.8% | Global, angeführt vom asiatisch-pazifischen Raum und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wandel von kostenlosen Angeboten hin zu kostenpflichtigen Abonnementplattformen | +2.1% | Nordamerika und Europa, mit Ausweitung auf Städte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg immersiver VR- und haptikgestützter Erlebnisse | +1.5% | Nordamerika und asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Monetarisierungstools für die Creator-Economy | +1.9% | Global, mit Infrastrukturführerschaft in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Personalisierung zur Steigerung des Engagements | +1.4% | Global, am stärksten in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Carrier-Billing und alternativen Zahlungsmethoden | +1.2% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Smartphone-Durchdringung und 5G-Ausbau

Die GSMA verzeichnete im Jahr 2024 4,7 Milliarden mobile Internetnutzer, wobei die 5G-Verbindungen im selben Jahr die Marke von 2 Milliarden überschritten, was das Laden von hochauflösenden Streams mit minimaler Verzögerung ermöglicht.[1]GSMA, "Mobile Internet Connectivity 2024," GSMA.COM Erschwingliche Android-Geräte im asiatisch-pazifischen Raum und im Nahen Osten beseitigten Preisbarrieren, während Open-Gateway-Carrier-Billing-APIs es Plattformen nun ermöglichen, direkt über Telefonrechnungen abzurechnen und dabei Kartennetzwerke zu umgehen. Höherer Datendurchsatz verlängert die durchschnittliche Sitzungsdauer und steigert den Lifetime-Value pro Abonnent. Infolgedessen trägt der mobile Datenverkehr rund 1,8 Prozentpunkte zur prognostizierten CAGR des Marktes für digitale Erwachseneninhalte bei. Plattformen, die Komprimierungs- und Empfehlungsmaschinen für kleine Bildschirme anpassen, erzielen die früheste Amortisation bei 5G-Upgrades.

Wandel von kostenlosen Angeboten hin zu kostenpflichtigen Abonnementplattformen

Patreon meldete im Jahr 2024 kumulative Erstellereinnahmen von über 8 Milliarden USD und mehr als 10 Millionen zahlende Mitglieder monatlich – ein Beweis dafür, dass Nutzer bereit sind, exklusive Inhalte zu finanzieren, wenn der Bezahlvorgang reibungslos ist.[2]Patreon, "Celebrating another year of connecting creators and their real fans," PATREON.COM OnlyFans, das 20 % der Erstellereinnahmen einbehält, hat direkte Trinkgelder und wiederkehrende Mitgliedschaften zum Mainstream gemacht, die Kontrolle der Studios gebrochen und die Erwartungen der Nutzer an den Wert neu gestaltet. Wiederkehrende Einnahmen verringern die Cashflow-Volatilität, was wiederum externes Kapital in den Sektor zieht. Nordamerikanische und europäische Verbraucher sind nach wie vor am zahlungswilligsten, doch die Akzeptanz im asiatisch-pazifischen Raum beschleunigt sich, da Carrier-Billing den Kaufabbruch reduziert. Der Abonnement-Schwung trägt bis 2031 schätzungsweise 2,1 Prozentpunkte zum Marktwachstum bei.

Anstieg immersiver VR- und haptikgestützter Erlebnisse

Die Preise für Headsets sinken weiter, während dedizierte Bibliotheken wachsen, was Early Adopter zu Premium-Virtual-Reality-Szenen treibt, die einen höheren durchschnittlichen Umsatz pro Nutzer erzielen.[3]United States Patent and Trademark Office and United States Copyright Office, "Non-Fungible Tokens and Intellectual Property," COPYRIGHT.GOV Haptische Peripheriegeräte synchronisieren nun taktile Empfindungen mit Videos und treiben das Engagement über passives Zuschauen hinaus. Eine gemeinsame Studie des USPTO und des Copyright Office stellte fest, dass tokenisierte Zugriffsrechte VR effizienter monetarisieren könnten, obwohl dezentralisierte Speicherung die Durchsetzung noch erschwert. Nordamerika und Japan führen bei der Akzeptanz, doch europäische Studios lokalisieren immersive Skripte rasch. VR und Haptik zusammen tragen rund 1,5 Prozentpunkte zur CAGR des Marktes bei, da die Hardware nach 2029 massentauglich wird.

Wachsende Monetarisierungstools für die Creator-Economy

Die Creator-Economy könnte bis 2027 auf 480 Milliarden USD anwachsen, angetrieben von Plattformen, die Mikro-Trinkgelder, Pay-per-View und tokenisierte Vergünstigungen auf Abonnementkerne aufschichten. Patreons Update von 2024 zeigte einen vierfachen Anstieg der Einmalkauffeinnahmen, was belegt, dass Fans À-la-carte-Optionen neben monatlichen Plänen schätzen. Ethereum-basierte NFT-Volumina erholten sich im März 2024 auf 800 Millionen USD, was eine anhaltende Nachfrage nach tokenisierten Sammlerstücken trotz früherer Volatilität signalisiert.[4]U.S. Department of the Treasury, "Illicit Finance Risk Assessment of Non-Fungible Tokens," TREASURY.GOV Programmierbare Lizenzgebühren halten Ersteller bei Langzeitverkäufen engagiert, während Fans überprüfbare Knappheit genießen. Zusammen tragen neue Tools rund 1,9 Prozentpunkte zum prognostizierten Wachstum bei.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler Altersverifikationspflichten | -1.6% | Europa und Vereinigtes Königreich, mit Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| De-Risking-Richtlinien von Zahlungsabwicklern und Banken | -1.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Inhaltspiraterie und Verbreitung von Deepfakes | -1.1% | Global, am höchsten in Regionen mit schwacher Durchsetzung des geistigen Eigentums | Mittelfristig (2–4 Jahre) |

| Erhöhte Datenschutz- und Cybersicherheitsrisiken | -0.9% | Europa, Nordamerika, aufstrebende Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Altersverifikationspflichten

Ofcom verpflichtete britische Plattformen bis Juli 2025 zur Durchführung von täglich 5 Millionen zusätzlichen Altersüberprüfungen, was die Anmeldezeiten verlängert und die Anbietergebühren erhöht. Die Europäische Kommission veröffentlichte im selben Monat einen Entwurf zum Gesetz über digitale Dienste mit Pilotprojekten in fünf Mitgliedstaaten, die eine „hochwirksame” Altersverifikation vorschreiben. Neunzehn US-Bundesstaaten fordern nun ähnliche Überprüfungen, und das Gesetz von Texas überstand im März 2024 die Berufungsüberprüfung. Compliance-Kosten bremsen das kurzfristige Wachstum und zwingen kleinere Websites, ganze Bundesstaaten per Geofencing zu sperren. Die Bremswirkung auf die CAGR des Marktes wird bis 2027 auf 1,6 Prozentpunkte geschätzt.

De-Risking-Richtlinien von Zahlungsabwicklern und Banken

Das Regelwerk von Mastercard aus dem Jahr 2021 schreibt Altersüberprüfungen, 7-tägige Löschfristen und monatliche Audits für Händler im Erwachsenenbereich vor, während Visa die Kategorie als „Hochintegritätsrisiko” einstuft, was eine tiefere Zeichnung auslöst. Reuters berichtete 2025 über Hinweisgeberforderungen, dass beide Netzwerke illegale OnlyFans-Zahlungen übersehen hätten, was die Kontrolle verschärfte. Akquirierende Banken haben seitdem ganze Segmente verlassen und zwingen Plattformen, Krypto, ACH und Carrier-Billing zu übernehmen, die höhere Betrugsrisiken und geringere Akzeptanz aufweisen. Diese Reibungsverluste kürzen das Wachstum kurzfristig um rund 1,9 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltstyp: Video bleibt zentral, während VR sich beschleunigt

Videos generierten im Jahr 2025 46,89 % des Umsatzes und unterstreichen damit ihren Status als Arbeitspferd-Format dank geringer Dreh-bis-Upload-Kosten und universeller Gerätekompatibilität. Live-Cams bleiben stabil, da Echtzeit-Trinkgelder Erstellern höhere Nettomarginen als voraufgezeichnete Clips bieten. Dennoch wächst die Marktgröße für digitale Erwachseneninhalte im Bereich Virtual Reality und immersive Erlebnisdateien am schnellsten, mit einer erwarteten CAGR von 13,87 %, da die Headset-Preise unter 300 USD fallen und Cloud-Render-Pipelines die Latenz für 6K-stereoskopische Streams reduzieren. Interaktive Spiele und Handlungsstränge mit Wahlmöglichkeiten verbinden Spielmechaniken mit Erwachsenenthemen und halten Nutzer doppelt so lange in der Sitzung wie lineare Szenen. Audio-Erotik und Comics ergänzen den Long-Tail und sprechen Multitasking-Konsumenten an, die diskrete Formate bevorzugen.

Studios drehen nun gleichzeitig 2D-Teaser und 180-Grad-Masteraufnahmen aus derselben Szene, um die Amortisation von Set- und Darstellerkosten zu maximieren. Tokenisierte Zugangspässe weisen VR-Szenen blockchain-verifizierte Knappheit zu, sodass Erstkäufer Momente weiterverkaufen oder an Freunde verschenken können, was einen Nachmarkt-Mehrwert schafft. Höhere Produktionsausgaben werden durch Premium-Preispunkte ausgeglichen; VR-Bundles verkaufen sich zum Dreifachen der durchschnittlichen Download-Rate von Standardclips. Rechteinhaber testen episodische Handlungsbögen, die wöchentlich freigeschaltet werden, was wiederkehrende Logins fördert und das Risiko von Einzelansichts-Abwanderung reduziert. Mit wachsenden immersiven Bibliotheken setzen Plattformen bandbreitenabhängige Standards, die zunächst 2D bereitstellen und dann VR als Upsell anbieten, um Gateway-Kompatibilität für jeden neuen Besucher sicherzustellen.

Nach Vertriebskanal: Abonnements führen, während Erstellerplattformen wachsen

Abonnements generierten im Jahr 2025 30,87 % des Umsatzes und bestätigen die Bereitschaft der Verbraucher, eine vorhersehbare Gebühr gegen werbefreie Streams und konsistente Veröffentlichungspläne einzutauschen. Der Marktanteil für digitale Erwachseneninhalte, der von Direct-to-Consumer-Ersteller- und Community-Plattform-Hubs gehalten wird, liegt auf Kurs für eine CAGR von 13,64 % bis 2031 – ein Spiegelbild der Entbündelung von Talenten aus Studio-Gatekeepern und der Erfassung von Trinkgeldern, Pay-per-View-Freischaltungen und Markensponsorings in einer Wallet. Traditionelle werbefinanzierte Portale behalten zwar Trafficskalierung, sehen sich aber mit CPM-Stagnation konfrontiert, da Markensicherheits-Engines ganze Keyword-Sets auf die schwarze Liste setzen und die Füllraten begrenzen. Freemium-Trichter migrieren Nutzer von mit Wasserzeichen versehenen Proben auf Tube-Sites zu Premium-Stufen, die Download-Rechte und Community-Chat bieten.

Carrier-Billing reduziert den Warenkorbabbruch in Schwellenmärkten, wo die Kartendurchdringung gering ist, und fügt inkrementelle Nettoneuzugänge zu niedrigeren Akquisitionskosten hinzu. Geografische Compliance-Anforderungen zwingen jedoch margenarme Aggregatoren, kostspielige Alterstor-Integrationen zu finanzieren, was ihren historischen Kostenvorteil untergräbt. Pay-per-View-Events rund um Themen-Drops oder Feiertagsspecials bieten episodische Umsatzsteigerungen, ohne monatliche Pakete zu kannibalisieren. Unterdessen ermöglichen White-Label-Whitelists Influencern, Abonnementmodule auf persönliche Domains aufzuschalten, was die Provisionsraten niedrig hält und direkte Beziehungen stärkt. Insgesamt wird der Umsatz zunehmend auf Abonnement- und erstellereigene Ökosysteme ausgerichtet sein, da Betreiber den Lifetime-Value gegenüber reinen Impression-Zahlen bevorzugen.

Nach Zugangsgerät: Mobile führt, während VR-Headsets an Dynamik gewinnen

Smartphones lieferten im Jahr 2025 62,30 % der Marktgröße für digitale Erwachseneninhalte, gestützt durch weit verbreitetes LTE und 2 Milliarden aktive 5G-Leitungen, die die GSMA verzeichnete. Tap-to-Pay-Carrier-Billing konvertiert Zuschauer in Bargeldwirtschaften mit der dreifachen Erfolgsrate von Karten und erweitert die globale Reichweite. Spielkonsolen und VR-Headsets sind zwar noch eine Nische, liegen aber auf Kurs für eine CAGR von 22,38 % bis 2031, da eigenständige Brillen unter 300 USD fallen und Edge-Computing-Streaming die 6DOF-Wiedergabe verbessert. Desktops und Laptops behalten ihren Wert für lange Binge-Sessions, die große Bildschirme erfordern, während Spielkonsolen interaktive Nutzer ansprechen, die mit Controllern statt Touchscreens navigieren.

Adaptives Bitraten-Encoding erkennt nun automatisch Bildschirmgröße und Verbindungsgeschwindigkeit und liefert komprimierte Clips unter 1 Mbit/s an Prepaid-SIM-Karten, während 12K-Master für Glasfaserverbindungen reserviert werden. Haptische Telefon-Hüllen werden mit Premium-Abonnements gebündelt geliefert und bieten einen Einstieg in taktile Immersion ohne vollständige Headset-Investition. Geräteübergreifende Wiedergabeverlaufssynchronisierung stellt sicher, dass Nutzer auf dem Smartphone während des Pendelns beginnen und zu Hause auf dem Fernseher fortfahren können, ohne Werbeunterbrechungsstrafen. Mit zunehmender Hardware-Vielfalt nutzen Plattformen Analysen, um UI-Layouts pro Formfaktor zu optimieren und zusätzliche Bindung aus jeder neuen Kohorte herauszuholen.

Nach immersivem Technologieniveau: 2D dominiert noch, während haptische Erlebnisse sich beschleunigen

Zweidimensionale Szenen erfassten im Jahr 2025 79,77 % der Ausgaben, da sie sofort in jedem Browser abgespielt werden können und weit weniger kosten als Multi-Kamera-360-Grad-Aufnahmen. Schnelle Bearbeitungszyklen halten Abonnement-Feeds frisch – ein entscheidender Bindungshebel für Binge-Zuschauer. Dennoch sind haptikgestützte und fortgeschrittene immersive Erlebnisse auf Kurs für eine CAGR von 21,74 % bis 2031, getragen von Peripherie-Bundles, die Vibrations- und Drucksignale mit dem Bildschirmgeschehen synchronisieren. Early Adopter in Nordamerika und Japan zahlen das Dreifache der durchschnittlichen monatlichen Gebühr für sensorische Tiefe, die Standard-2D nicht bieten kann.

Der DEFIANCE Act von 2024 verschärft die zivilrechtliche Haftung für nicht einvernehmliche Deepfakes und veranlasst Plattformen, Wasserzeichen und Blockchain-Zeitstempel in KI-generierten Handlungssträngen einzubetten. Studios filmen nun mit modularen Rigs, die es ihnen ermöglichen, flache, 180-Grad- und 360-Grad-Versionen aus einer Masteraufnahme zu exportieren und so den ROI zu maximieren. Sensorische Zusatzfunktionen verlängern die durchschnittliche Sitzungsdauer und ermöglichen Upsells wie virtuelle Gleitmittelsimulationen oder Umgebungsduft-Kartuschen. Mit sinkenden Hardwarekosten werden Multi-Sensorik-Bundles die 2D-Dominanz untergraben und Premium-Ausgaben in Richtung Formate verlagern, die mehr Sinne ansprechen, ohne die Skalierbarkeit zu opfern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,33 % des Umsatzes, angetrieben von wohlhabenden Nutzern, ausgereiften Zahlungsinfrastrukturen und einer etablierten Abonnementkultur. Die Compliance-Komplexität steigt jedoch: 19 US-Bundesstaaten haben Altersverifikationsgesetze verabschiedet, und das Gesetz von Texas überstand im März 2024 die Berufungsüberprüfung. Plattformen müssen daher Geofencing einsetzen oder gesetzliche Schadensersatzansprüche riskieren, was Kosten verursacht, die die Margen belasten könnten.

Europa folgt mit robuster Breitbandinfrastruktur und hoher Kartendurchdringung, doch der Entwurf zum Gesetz über digitale Dienste erzwingt strenge Altersüberprüfungen und Inhaltsaudits, insbesondere in Dänemark, Frankreich, Griechenland, Italien und Spanien. Die Ofcom-Anforderung im Vereinigten Königreich für täglich 5 Millionen Überprüfungen hat die Anmeldetrichter bereits verlängert und echte Reibungsverluste belegt. Betreiber integrieren eID und Open-Banking-Verifizierung, um Abbrüche zu reduzieren.

Der asiatisch-pazifische Raum ist auf eine CAGR von 13,64 % ausgerichtet – die weltweit schnellste –, da Carrier-Billing den Zahlungswiderstand verkürzt und Smartphones bisher offline gebliebene Bevölkerungsgruppen erschließen. Japan und Südkorea verankern die Premium-VR-Akzeptanz, während Indien und Indonesien mobile Freemium-Stufen ausbauen, bevor sie Upselling betreiben. Der Nahe Osten und Afrika sind heute kleiner, zeigen aber ähnliche Mobile-First-Dynamiken und Toleranz für alternative Zahlungsmethoden.

Lateinamerika verzeichnet moderates Wachstum, das durch wirtschaftliche Schwankungen und geringere Bankdurchdringung gehemmt wird. Regionale Studios, die kulturell resonante spanischsprachige Inhalte produzieren, lokalisieren jedoch globale Plattformen und steigern das Engagement. In allen Regionen fragmentieren unterschiedliche Regeln zu Alter, Inhaltskennzeichnung und Zahlungsintegrität die adressierbare Nachfrage und zwingen den Markt für digitale Erwachseneninhalte zur Einführung regionsspezifischer Compliance-Stacks.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert, wobei etablierte Aggregatoren, Ersteller-Hubs und immersive Spezialisten um Technologie und Vertrauen konkurrieren. Die einstweilige Verfügung der Bundeshandelskommission vom September 2025 gegen die Aylo Group setzte einen Compliance-Maßstab, den kleinere Wettbewerber kaum erfüllen können. Erhöhte Moderationskosten begünstigen Marktführer, die Werkzeuge über umfangreiche Bibliotheken amortisieren können.

Das De-Risking durch Zahlungsabwickler zwingt Plattformen zur Diversifizierung. Einige integrieren nun Solana- oder Lightning-Network-Wallets, um Nutzer mit hohen Ausgaben zu halten, die durch Kartensperren ausgeschlossen werden. Andere kooperieren direkt mit Telekommunikationsanbietern, um Micro-Abonnements in Prepaid-Bundles einzubetten. Diese Schritte sichern nicht nur Einnahmen, sondern schaffen auch lokale Wettbewerbsvorteile und intensivieren den Wettbewerb um knappe Akquisitionsbeziehungen.

Strategische Investitionen fließen in haptische Hardware und KI-gestützte Echtzeit-Synchronisation, die Audiotracks nach Akzentpräferenz personalisiert. Nischen-Virtual-Reality-Studios wie Badoink VR kooperieren mit Hardwareherstellern, um exklusive Szenen vorzuladen und Nutzer-Ökosysteme zu binden. Unterdessen schwenken traditionelle Studios auf hochproduktive episodische Serien um, die in mehrere Monetarisierungsfenster aufgeteilt werden können. Konsolidierungsaussichten bleiben bestehen, da die Compliance-Kosten steigen; jedoch könnten kartellrechtliche Bedenken und Gegenreaktionen der Community Mega-Fusionen in diesem Bereich dämpfen.

Marktführer für digitale Erwachseneninhalte

Aylo (MindGeek)

WGCZ Holding

Fenix International (OnlyFans)

Chaturbate

LiveJasmin (Duodecad IT Services)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Bundeshandelskommission erlangte gemeinsam mit der Utah Division of Consumer Protection eine vereinbarte einstweilige Verfügung und ein Geldurteil gegen die Aylo Group, weil diese es versäumt hatte, Material über sexuellen Kindesmissbrauch auf ihren Plattformen zu entfernen.

- Juli 2025: Die Europäische Kommission veröffentlichte und erweiterte ihren Altersverifikations-Entwurf zur Durchsetzung des Gesetzes über digitale Dienste und startete Pilotprojekte in Dänemark, Frankreich, Griechenland, Italien und Spanien.

- Juli 2025: Ofcom setzte eine „hochwirksame” Altersverifikation durch und fügte täglich 5 Millionen Altersüberprüfungen für britische Erwachsenenplattformen hinzu.

- März 2025: Patreons Transparenzbericht 2025 offenbarte 33.935 Nutzermeldungen zu sexuell befriedigendem Inhalt, was zu 5.102 Löschungen führte.

Globaler Berichtsumfang des Marktes für digitale Erwachseneninhalte

Der Markt für digitale Erwachseneninhalte ist segmentiert nach sexueller Orientierung (heterosexuell, homosexuell, bisexuell, andere sexuelle Orientierungen), Inhaltstyp (Videos, Live-Cam-Streaming, E-Books und Literatur, Audio, interaktive Spiele, Virtual-Reality-Erlebnisse, Comics und Graphic Novels), Vertriebskanal (Abonnementplattformen, werbefinanzierte kostenlose Plattformen, Pay-per-View und Vermietungen, Direct-to-Consumer-Erstellerplattformen, Aggregatoren und Tube-Sites), Monetarisierungsmodell (Abonnements, Werbung, Trinkgelder und Mikrotransaktionen, Pay-per-View, Tokenisierung und NFT-Verkäufe), Zugangsgerät (mobile Smartphones, Desktop- und Laptop-Computer, Smart-TVs und OTT-Geräte, VR-Headsets, Spielkonsolen), immersivem Technologieniveau (2D-Standard, 3D-Stereoskopisch, 180°-VR, 360°-VR, haptikintegrierte Erlebnisse, KI-generiert interaktiv) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Videos (professionell und Amateur) |

| Live-Cam-Streaming und interaktive Shows |

| E-Books und erotische Literatur |

| Audioinhalte und erotische Podcasts |

| Interaktive Spiele und Erwachsenenspiele |

| Virtual-Reality- und immersive Erlebnisse |

| Abonnementbasierte Plattformen |

| Werbefinanzierte kostenlose Inhaltsplattformen |

| Pay-per-View und Video-on-Demand-Vermietungen |

| Direct-to-Consumer-Ersteller- und Community-Plattformen |

| Mobile Smartphones |

| Desktop- und Laptop-Computer |

| Smart-TVs und OTT-Streaming-Geräte |

| Spielkonsolen und VR-Headsets |

| 2D-Standardinhalte |

| 3D-stereoskopische Inhalte |

| 180°-Virtual-Reality |

| 360°-Virtual-Reality |

| Haptikintegrierte und fortgeschrittene immersive Erlebnisse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Inhaltstyp | Videos (professionell und Amateur) | |

| Live-Cam-Streaming und interaktive Shows | ||

| E-Books und erotische Literatur | ||

| Audioinhalte und erotische Podcasts | ||

| Interaktive Spiele und Erwachsenenspiele | ||

| Virtual-Reality- und immersive Erlebnisse | ||

| Nach Vertriebskanal | Abonnementbasierte Plattformen | |

| Werbefinanzierte kostenlose Inhaltsplattformen | ||

| Pay-per-View und Video-on-Demand-Vermietungen | ||

| Direct-to-Consumer-Ersteller- und Community-Plattformen | ||

| Nach Zugangsgerät | Mobile Smartphones | |

| Desktop- und Laptop-Computer | ||

| Smart-TVs und OTT-Streaming-Geräte | ||

| Spielkonsolen und VR-Headsets | ||

| Nach immersivem Technologieniveau | 2D-Standardinhalte | |

| 3D-stereoskopische Inhalte | ||

| 180°-Virtual-Reality | ||

| 360°-Virtual-Reality | ||

| Haptikintegrierte und fortgeschrittene immersive Erlebnisse | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der Markt für digitale Erwachseneninhalte bis 2031 generieren?

Es wird prognostiziert, dass er bis 2031 einen Wert von 75,19 Milliarden USD erreicht, mit einer CAGR von 9,78 % ab 2026.

Welcher Vertriebskanal wächst am schnellsten?

Direct-to-Consumer-Erstellerplattformen liegen auf Kurs für eine CAGR von 13,64 % bis 2031 – die höchste unter allen Kanälen.

Warum ist der asiatisch-pazifische Raum der Wachstumsschwerpunkt?

Allgegenwärtige Smartphones, Carrier-Billing und steigende 5G-Abdeckung stützen eine prognostizierte CAGR von 13,64 % bis 2031.

Wie wirken sich die Richtlinien der Zahlungsabwickler auf Plattformen aus?

Verschärfte Sorgfaltspflichtregeln der Kartennetzwerke haben die Compliance-Kosten erhöht und Betreiber dazu veranlasst, auf Carrier-Billing und Krypto-Alternativen umzusteigen.

Wie ernst ist der regulatorische Druck bei der Altersverifikation?

Neue Gesetze in Europa, dem Vereinigten Königreich und 19 US-Bundesstaaten schreiben robuste Altersüberprüfungen vor, was Kosten und Konversionshürden für Plattformen erhöht.

Seite zuletzt aktualisiert am: