Marktgröße und Marktanteil für digitale Signaturen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

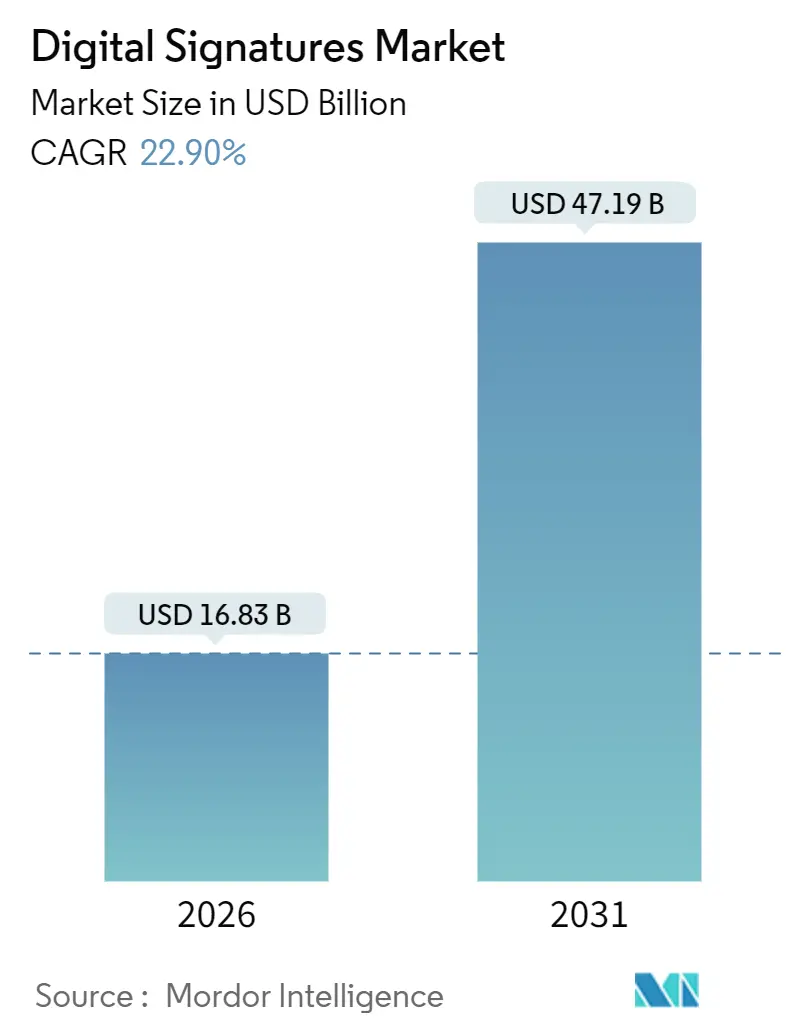

| Marktgröße (2026) | 16.83 Milliarden US-Dollar |

| Marktgröße (2031) | 47.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Signaturen von Mordor Intelligence

Die Marktgröße für digitale Signaturen beträgt im Jahr 2026 16,83 Milliarden USD und wird voraussichtlich bis 2031 47,19 Milliarden USD erreichen, was einer Expansion mit einem CAGR von 22,90 % im Zeitraum 2026–2031 entspricht. Diese rasche Expansion spiegelt wider, dass Unternehmen von Tinte auf Kryptografie umsteigen, da Regierungen die Compliance-Vorschriften verschärfen und Softwareanbieter Signierfunktionen in alltägliche Anwendungen integrieren, wodurch nahtlose Nutzererlebnisse entstehen, die den Transaktionsdurchsatz steigern. Die Nachfrage nach cloudbasierten Workflows nimmt zu, da CIOs API-first-Plattformen bevorzugen, die sich direkt in Microsoft 365 und Salesforce integrieren lassen, während die Zeitpläne für Post-Quanten-Kryptografie (PQC) Upgrades von Zertifikatsstapeln und Hardware-Sicherheitsmodulen vorantreiben. Der Preiswettbewerb verschärft sich, da Anbieter von Produktivitäts-Suiten Signaturen zu marginalen Kosten bündeln, doch Spezialanbieter gewinnen weiterhin regulierte Aufträge, die hohe Sicherheit und Prüfbarkeit erfordern. ESG-Programme treiben die Akzeptanz ebenfalls voran, da multinationale Konzerne die Vergütung von Führungskräften an die Reduzierung des Papierverbrauchs knüpfen und so die Entwicklung des Marktes für digitale Signaturen stärken.

Wichtigste Erkenntnisse des Berichts

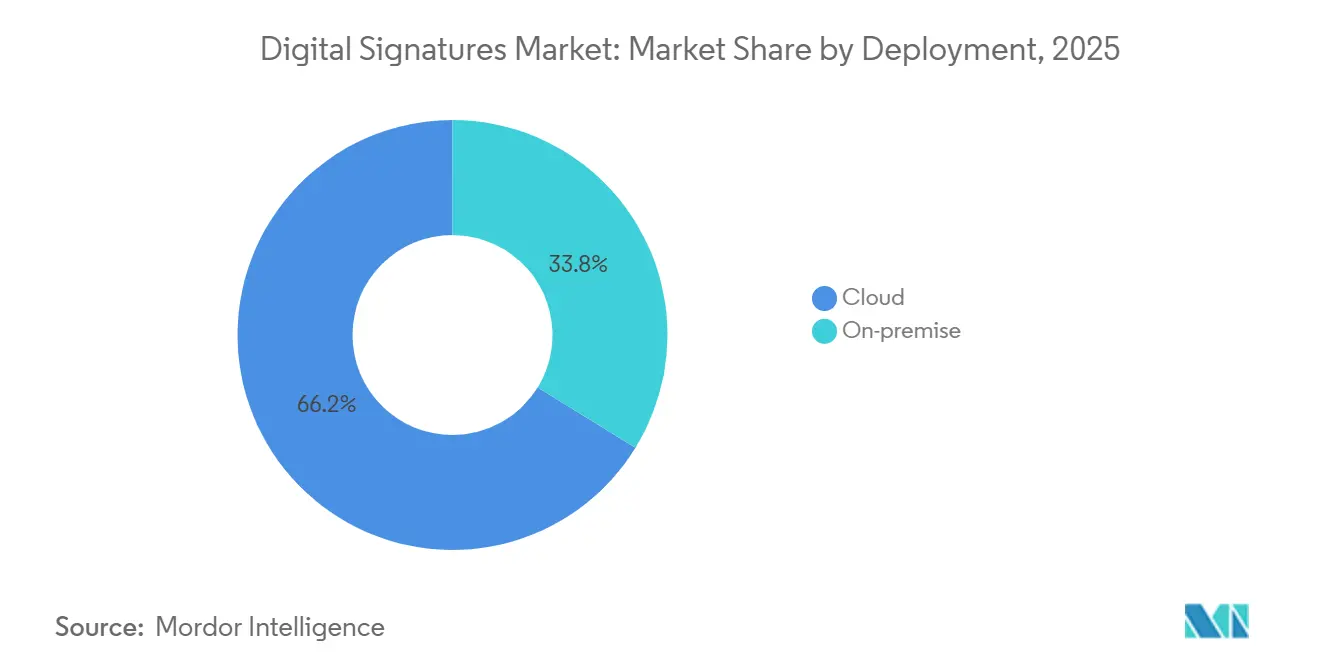

- Nach Bereitstellung erfasste die Cloud im Jahr 2025 einen Marktanteil von 66,22 % am Markt für digitale Signaturen, und das Segment wird voraussichtlich bis 2031 mit einem CAGR von 25,66 % wachsen.

- Nach Angebot entfiel im Jahr 2025 ein Anteil von 78,44 % der Marktgröße für digitale Signaturen auf Software, während Dienstleistungen mit einem CAGR von 24,76 % bis 2031 die am schnellsten wachsende Komponente darstellen.

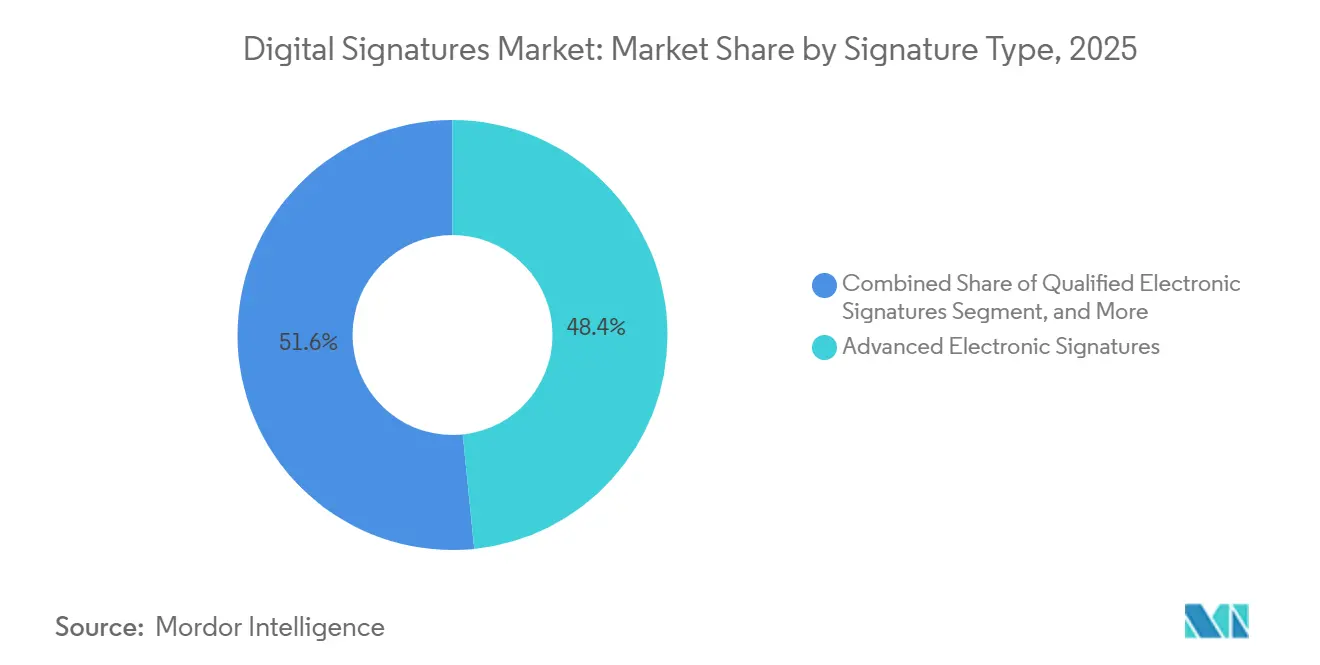

- Nach Signaturtyp führten fortgeschrittene elektronische Signaturen im Jahr 2025 mit einem Umsatzanteil von 48,38 %, während qualifizierte Signaturen bis 2031 einen CAGR von 23,84 % erreichen sollen.

- Nach Endnutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Umsatzanteil von 29,76 %, und das Gesundheitswesen wird voraussichtlich bis 2031 mit einem CAGR von 24,12 % wachsen.

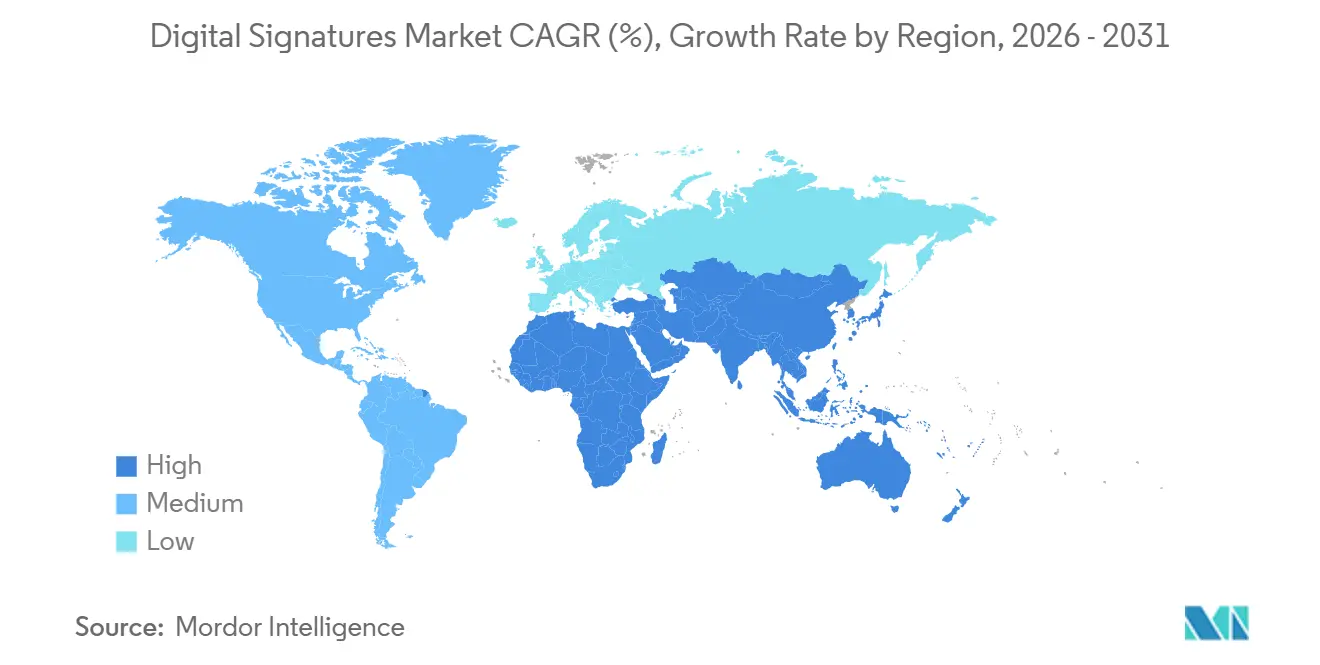

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 40,12 % am Markt für digitale Signaturen, doch der asiatisch-pazifische Raum ist mit einem CAGR von 23,22 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Signaturen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Compliance-Anforderungen für qualifizierte elektronische Signaturen in der EU (eIDAS 2.0) | +5.2% | Europa, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika, die sich an EU-Angemessenheitsrahmen orientieren | Mittelfristig (2–4 Jahre) |

| Groß angelegte Digitalisierungsprogramme in Workflows des öffentlichen Sektors im asiatisch-pazifischen Raum | +4.8% | Kernregion asiatisch-pazifischer Raum (Indien, Singapur, Australien), Ausweitung auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Eingebettete APIs für elektronische Signaturen in Enterprise-SaaS-Suiten (Microsoft 365, Salesforce) | +4.1% | Global, mit höchster Durchdringung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erneuerungszyklus hin zu Post-Quanten-Kryptografie-Zertifikatsstapeln | +3.3% | Global, angeführt von Verteidigungs- und Finanzinstitutionen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfter Vorstoß für papierlose Transaktionen und Reduzierung von Scope-3-Kohlenstoffemissionen | +2.9% | Global, konzentriert in Nordamerika und Europa mit multinationalen Hauptsitzen | Mittelfristig (2–4 Jahre) |

| Digitale Signaturen eingebettet in Firmware-Updates von IoT-Geräten | +2.7% | Global, mit früher Einführung in Automobilzentren (Deutschland, Japan, Vereinigte Staaten) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Compliance-Anforderungen für qualifizierte elektronische Signaturen in der EU (eIDAS 2.0)

Die schrittweise Einführung von eIDAS 2.0 zwingt Unternehmen dazu, qualifizierte elektronische Signaturen einzuführen, die in allen EU-Rechtsordnungen dasselbe rechtliche Gewicht wie handschriftliche Unterschriften haben. Die Durchführungsverordnung 2025/1569 legt kryptografische Algorithmen und Prüfanforderungen fest und löst einen Anstieg der Ausstellung qualifizierter Zertifikate aus, der im ersten Halbjahr 2025 um 340 % gegenüber dem Vorjahr gestiegen ist.[1]Europäische Kommission, "Durchführungsverordnung der Kommission (EU) 2025/1569," eur-lex.europa.eu Notare, Grundbuchämter und Beschaffungsportale der öffentlichen Hand orientieren sich an den neuen Spezifikationen und verkürzen die Fristen für veraltete Zertifizierungsstellen zur Modernisierung oder zum Marktaustritt. Die extraterritoriale Wirkung der Verordnung zeigt sich im Dubai International Financial Centre, das sein Gesetz über elektronische Transaktionen geändert hat, um die eIDAS-Anforderungen zu spiegeln, was auf einen breiteren Harmonisierungstrend hindeutet, der den Markt für digitale Signaturen stimuliert.

Groß angelegte Digitalisierungsprogramme in Workflows des öffentlichen Sektors im asiatisch-pazifischen Raum

Indien verarbeitete im Jahr 2024 im Rahmen seines eSign-Rahmens 1,2 Milliarden Aadhaar-authentifizierte Signaturen, ein Anstieg von 68 %, der sich auf Anwendungsfälle im Bankwesen und bei der Fahrzeugzulassung ausweitete.[2]Ministerium für Elektronik und Informationstechnologie, "eSign-Jahresbericht 2024-25," meity.gov.in Singapurs „Sign with Singpass” hatte bis Mitte 2025 eine Akzeptanzrate von 95 % bei den Behörden erreicht und die Genehmigungszyklen für öffentlichen Wohnungsbau von fünf Tagen auf weniger als zwei Stunden verkürzt. Australiens digitales Identitätssystem, das seit November 2024 in Betrieb ist, soll über 10 Jahre hinweg 11,4 Milliarden AUD (7,6 Milliarden USD) einsparen. Diese Programme schaffen nationale Vertrauensinfrastrukturen, die private Unternehmen nutzen können, beschleunigen Netzwerkeffekte und erhöhen das Niveau für den Markt für digitale Signaturen.

Eingebettete APIs für elektronische Signaturen in Enterprise-SaaS-Suiten

Microsoft fügte Word, Outlook und SharePoint im Oktober 2024 native Signierfunktionen hinzu und erfasste innerhalb von neun Monaten 18 % des nordamerikanischen Mittelmarkts. Salesforce berichtet, dass 63 % der neuen Sales Cloud-Kunden vorgefertigte Signatur-Konnektoren innerhalb von 30 Tagen aktivieren, wodurch die Implementierungszeit von 12 Wochen auf fünf verkürzt wird. Eigenständige Anbieter sehen sich einem Preisdruck ausgesetzt, da Kunden Signaturen als eine im bestehenden Abonnement enthaltene Standardfunktion betrachten. Die API-Volumina steigen jedoch stark an. Adobe verzeichnete im Jahr 2025 einen Anstieg der API-generierten Signaturanfragen um 110 % und festigte damit die Cloud als Standard-Bereitstellungsmodell für den Markt für digitale Signaturen.

Erneuerungszyklus hin zu Post-Quanten-Kryptografie-Zertifikatsstapeln

Das NIST finalisierte die PQC-Standards FIPS 204 und FIPS 205 im August 2024 und leitete damit eine globale Migration zu gitter- und hashbasierten Algorithmen ein. Die National Security Agency verlangt, dass nationale Sicherheitssysteme den Wechsel bis 2030 abschließen, und Unternehmen signieren doppelt mit RSA-2048 plus ML-DSA, um zukunftssicher zu bleiben. DigiCert führte im Januar 2025 hybride Zertifikate ein, während Thales plant, ML-DSA bis Q4 2025 in Luna-HSMs zu integrieren. Die Investitionsbelastung ist erheblich. Thales schätzt, dass 40 % der installierten HSMs ersetzt werden müssen, doch Anbieter, die Algorithmus-Agilität automatisieren können, verschaffen sich einen Wettbewerbsvorteil und steigern das langfristige Wachstum des Marktes für digitale Signaturen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Länderspezifische Datenlokalisierungsregeln, die die grenzüberschreitende Gültigkeit behindern | -3.1% | Asiatisch-pazifischer Raum (China, Indien, Vietnam), Russland, Brasilien | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Akkreditierungsregime für Vertrauensdienste | -2.4% | Global, mit höchster Reibung zwischen EU, Vereinigten Staaten und asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| UX-Lücken bei biometrischen Signaturen in Mobilfunknetzen mit geringer Bandbreite | -1.8% | Afrika, Südasien, ländliches Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für HSM-gestützte qualifizierte Signaturen für KMU | -1.6% | Global, konzentriert in Europa, wo eIDAS 2.0 qualifizierte Signaturen vorschreibt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Länderspezifische Datenlokalisierungsregeln, die die grenzüberschreitende Gültigkeit behindern

Chinas Überarbeitung des Cybersicherheitsgesetzes von 2024 zwingt dazu, alle Signaturschlüssel und Protokolle im Inland zu belassen, und verhindert, dass multinationale Clouds einheitliche Dienste im gesamten asiatisch-pazifischen Raum anbieten.[3]Cyberspace-Verwaltung Chinas, "Vorschriften zur Verwaltung kryptografischer Schlüssel für Cloud-Dienste," cac.gov.cn Indien schreibt inländische Zertifikate für alle an Regierungsstellen gerichteten Dokumente vor, was Workflows für Unternehmen fragmentiert, die sowohl öffentliche als auch private Verträge unterzeichnen. Brasiliens LGPD schafft Unsicherheit darüber, ob Schlüssel sensible Daten darstellen, und veranlasst Unternehmen, separate Signaturstapel für Tochtergesellschaften zu betreiben. Diese überlappenden Regeln erhöhen die Compliance-Kosten und verlangsamen die Akzeptanz bei mittelständischen Unternehmen, was den globalen CAGR des Marktes für digitale Signaturen dämpft.

Fragmentierte globale Akkreditierungsregime für Vertrauensdienste

Europäische qualifizierte Vertrauensdienstlisten erkennen WebTrust-geprüfte US-amerikanische Zertifizierungsstellen nicht automatisch an, was parallele Prüfungen erfordert, die pro Markt 300.000 USD übersteigen können. Die strengeren Domain-Prüfungen des CA/Browser-Forums, die im März 2025 aktualisiert wurden, kollidieren mit einigen nationalen Identitätssystemen und erfordern, dass Anbieter regionsspezifische Zertifikatsprofile pflegen. Grenzüberschreitende Transaktionen wie Konnossemente stocken weiterhin, wenn das Zertifikat einer Partei im Bestimmungshafen nicht anerkannt wird, was rechtliche Risiken hinzufügt und die vollständige Digitalisierung des internationalen Handels verlangsamt. Bis gegenseitige Anerkennung voranschreitet, belastet dieses Hemmnis die langfristige Expansion des Marktes für digitale Signaturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Architekturen dominieren die Infrastrukturauswahl

Cloud-Bereitstellungen machten im Jahr 2025 66,22 % des Marktanteils für digitale Signaturen aus, und das Segment wird voraussichtlich bis 2031 mit einem CAGR von 25,66 % wachsen, da Unternehmen mandantenfähige Plattformen bevorzugen, die die Kosten pro Signatur unter 0,10 USD halten. Microsofts Entscheidung, Signaturen für Microsoft 365 E5-Abonnenten ohne Aufpreis einzuschließen, beschleunigte die Migration und reduzierte die Anbietervielfalt. Die dem Markt für digitale Signaturen zuzurechnende Marktgröße für Cloud-Workflows wächst am schnellsten in regulierten Branchen, die nun ISO/IEC 27001-zertifiziertes Outsourcing akzeptieren.

Während On-Premise für luftdichte Verteidigungsnetzwerke wichtig bleibt, entstehen hybride Modelle. Krankenhäuser speichern Patientenschlüssel vor Ort, leiten Lieferantenverträge jedoch über cloudbasierte Orchestratoren weiter, was die Bearbeitungszeit von Tagen auf Stunden verkürzt. Edge-Bereitstellungen, bei denen IoT-Gateways Firmware-Signaturen offline validieren, gewinnen bei Offshore-Energiebetreibern an Bedeutung. Diese differenzierten Muster unterstreichen, warum der Markt für digitale Signaturen seine Vielfalt beibehält, auch wenn die Cloud das Gesamtwachstum dominiert.

Nach Angebot: Dienstleistungen steigen mit zunehmender Implementierungskomplexität

Software erfasste im Jahr 2025 noch immer 78,44 % der Marktgröße für digitale Signaturen, doch Dienstleistungen expandieren mit einem CAGR von 24,76 %, da Unternehmen mit Legacy-Integrationen konfrontiert werden. Verwaltetes PKI, Compliance-Beratung und Schulungspakete für Nutzer schließen Lücken, die reine Software nicht schließen kann. Der Umsatz von OneSpan aus professionellen Dienstleistungen stieg im Jahresvergleich um 32 % und spiegelt diesen Wandel wider.

Die Hardwareausgaben bleiben stabil, da qualifizierte Signaturen manipulationssichere Module erfordern, doch handelsübliche USB-Token bedienen Workflows für fortgeschrittene Signaturen zu Preisen unter 20 USD. Schulungs- und Change-Management-Programme reduzieren die Helpdesk-Belastung bei der Einführung qualifizierter Signaturen und unterstützen ergebnisorientierte Engagement-Modelle. Da Unternehmen schlüsselfertige Lösungen statt Lizenzen verlangen, wird das Dienstleistungssegment die Software beim Beitrag zum Gesamtwachstum des Marktes für digitale Signaturen übertreffen.

Nach Signaturtyp: Fortgeschrittene Signaturen balancieren Benutzerfreundlichkeit und rechtliches Gewicht

Fortgeschrittene elektronische Signaturen hielten im Jahr 2025 einen Umsatzanteil von 48,38 % und bieten Unternehmen kryptografische Sicherheit ohne den akkreditierten Infrastrukturaufwand, den qualifizierte Signaturen erfordern. Gerichte verschärfen die Beweisstandards und drängen Unternehmen dazu, einfache Click-Wrap-Methoden für alle Verträge oberhalb von Wesentlichkeitsschwellen aufzugeben. Die Marktgröße für qualifizierte Signaturen im Markt für digitale Signaturen soll bis 2031 mit einem CAGR von 23,84 % wachsen, da EU-Regeln Zertifikatsprofile harmonisieren und die Integrationsreibung verringern.

Qualifizierte Signaturen steigen am schnellsten in Immobilien- und öffentlichen Beschaffungsworkflows, wie etwa Spaniens Dekret, das qualifizierte Zertifikate für Immobilientransaktionen über 300.000 EUR (320.000 USD) vorschreibt. Biometrische Signaturen entstehen als Nische, sofern Erfassungsgeräte mit den ISO/IEC 19794-Standards übereinstimmen. Anbieter, die den Zugang zu qualifizierten oder biometrischen Optionen innerhalb einer einheitlichen Oberfläche vereinfachen, werden inkrementelle Wallet-Anteile gewinnen und die Bindung im Markt für digitale Signaturen stärken.

Nach Endnutzerbranche: Gesundheitswesen überholt traditionelle Marktführer

Banken, Finanzdienstleistungen und Versicherungen erzielten im Jahr 2025 einen Umsatzanteil von 29,76 % und festigten damit ihre historische Rolle als größte vertikale Nutzerbasis. Das Gesundheitswesen ist jedoch die am schnellsten wachsende Branche und expandiert bis 2031 mit einem CAGR von 24,12 %, da Telemedizin, elektronische Gesundheitsakten und die Anforderungen der FDA 21 CFR Part 11 zusammentreffen. Krankenhäuser integrieren Signaturen direkt in Patientenportale und verkürzen die Bearbeitungszeit für Einwilligungen von Stunden auf Minuten.

Regierungsbehörden bewegen sich unter Digitalisierungsmandaten rasch voran, während Logistik, Immobilien und Rechtsdienstleistungen weiterhin steigende Akzeptanzkurven verzeichnen. Die IoT-Firmware-Signierung für Automobil- und Industrieanlagen führt eine neue, margenstarke Nische ein. Diese vertikalen Bewegungen veranschaulichen, wie vielfältige Schmerzpunkte zusammenwirken, um den breiteren Markt für digitale Signaturen voranzutreiben.

Geografische Analyse

Nordamerika machte im Jahr 2025 40,12 % des Marktes für digitale Signaturen aus, gestützt durch den ausgereiften ESIGN Act und die Konzentration großer Anbieter. Kanadische Kreditgeber berichten, dass 84 % der Hypothekenanträge im Jahr 2025 elektronische Signaturen verwendeten, während Mexikos Gesetzesänderung von 2024 notarielle Akte online verlagert hat. Rechtssicherheit bei der Durchsetzung und eine breite Anbieterauswahl sorgen für robuste Transaktionsvolumina in den Bereichen Fintech, Gesundheitswesen und Immobilien.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 23,22 % bis 2031. Indiens eSign wickelte im Jahr 2025 76 % der Fahrzeugübertragungen über digitale Signaturen ab und erweiterte die Reichweite über das Bankwesen hinaus. Singapurs nahezu universelle Regierungseinführung und Australiens nationales digitales Identitätssystem belegen, dass die Führungsrolle des öffentlichen Sektors die private Nachfrage ankurbeln kann. Chinas strenge Datenlokalisierungsregeln verlangsamen ausländische Cloud-Anbieter, fördern aber inländische Champions, die lokale Residenzanforderungen erfüllen. Japans Rechtsänderung von 2024 ermöglichte die Digitalisierung der Exportdokumentation und steigerte die Nutzung bei Herstellern.

Europa zeigt komplexe Dynamiken. eIDAS 2.0 schreibt die EU-weite Anerkennung qualifizierter Signaturen vor, und allein Deutschland stellte im Jahr 2025 2,3 Millionen Zertifikate aus. Das Vereinigte Königreich, außerhalb der EU, erkennt elektronische Konnossemente gemäß seinen Vorschriften von 2024 an und fördert die Digitalisierung der Handelsfinanzierung. Frankreich reduzierte die akkreditierten Vertrauensdienstanbieter unter strengeren Prüfregeln von 2025 auf 12 und konsolidierte den Marktanteil bei größeren Akteuren. Kleinere Regionen wie der Nahe Osten und Afrika profitieren von EU-konformen Rahmenwerken, und Brasiliens ICP-Brasil stützt qualifizierte Steuereinreichungen in ganz Südamerika. Zusammen unterstreichen diese regionalen Trends die globale Breite des Marktes für digitale Signaturen.

Regulatorisches Umfeld

Digitale Signaturen befinden sich an der Schnittstelle von Recht der elektronischen Transaktionen, Identitätssicherung und kryptografischen Standards. In der Europäischen Union verschärft die Umstellung auf den Rahmen der Europäischen Digitalen Identität (EUDI) die Anforderungen an Interoperabilität und Vertrauenswürdigkeit: Die Verordnung (EU) 2024/1183 legt eine Frist bis Dezember 2026 fest, innerhalb der die Mitgliedstaaten EUDI-Wallets bereitstellen müssen, während die Durchführungsverordnung (EU) 2026/248 der Kommission (Februar 2026) einheitliche Formate für fortgeschrittene elektronische Signaturen und Siegel festlegt, die von öffentlichen Stellen anerkannt werden, frühere Regelungen ersetzt und die grenzüberschreitende Validierung erleichtert.

Außerhalb der EU stützen sich die Vereinigten Staaten weiterhin auf den ESIGN Act (15 USC 7001) als bundesrechtliche Grundlage für die Rechtsgültigkeit elektronischer Aufzeichnungen und Signaturen, wobei die einzelstaatlichen Regelwerke durch die Übernahme des UETA weitgehend harmonisiert sind. New York bleibt als Ausnahme ohne UETA bestehen, und die laufenden Modernisierungsbemühungen 2026, auf die die New York City Bar Association verweist, verdeutlichen, wie verbleibende bundesstaatliche Unterschiede die landesweiten Vertragsrichtlinien für Unternehmen erschweren können, die eine konsistente Durchsetzbarkeit von Signaturen und einheitliche Prüfpraktiken benötigen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette digitaler Signaturen beginnt mit Standards und Vertrauensrahmen (z. B. Leitlinien von NIST und ETSI), die zulässige Algorithmen, Identitätsprüfung und Signaturformate festlegen, und setzt sich über Zertifizierungsstellen und qualifizierte Vertrauensdiensteanbieter (QTSPs) fort, die Zertifikate ausstellen und verwalten sowie Zeitstempel- und Validierungsdienste anbieten. Plattformanbieter fassen diese Funktionen in Signatursoftware, APIs und Workflow-Tools zusammen, häufig integriert in Unternehmensproduktivitäts- und Fachanwendungssysteme, während Hardwareanbieter HSMs und sichere Elemente für hochgesicherte und regulierte Anwendungsfälle liefern.

Nachgelagert gehören zu den vertrauenden Parteien Banken, Behörden, Gesundheitsdienstleister und Logistikunternehmen, die Signaturen innerhalb von Geschäftsabläufen validieren und Nachweise für Prüfungen und Rechtsstreitigkeiten aufbewahren. Kurzfristige Engpässe konzentrieren sich auf die Neuzertifizierung und die Abstimmung der Interoperabilität für eIDAS-2.0- und EUDI-Wallet-Programme, was durch die Umstellung der EU auf standardisierte Formate gemäß der Durchführungsverordnung (EU) 2026/248 sowie den umfassenderen Vorstoß zu quantensicheren Leitlinien (z. B. ETSI TR 104 239-1, veröffentlicht im März 2026, und NIST IR 8610, fertiggestellt im Mai 2026) verdeutlicht wird, was die Beschaffungszyklen für Zertifikatsstapel, HSM-Erneuerungen und Validierungsdienste beeinflusst.

Wettbewerbslandschaft

DocuSign, Adobe, Microsoft, OneSpan und Thales kontrollierten im Jahr 2025 rund 58 % des Marktes für digitale Signaturen, doch die Wettbewerbsintensität steigt, da Enterprise-SaaS-Plattformen Signierfunktionen zu marginalen Kosten einbetten. Microsoft nutzt seine Nutzerbasis von 400 Millionen, um Mittelmarktkonten ohne separate Beschaffung zu gewinnen. Adobe konzentriert sich auf KI-gestützte Inhaltszusammenfassung und Workflow-Trigger, die die Dokumentenintelligenz steigern. DocuSign startete Maestro Agentic AI, um Unterzeichner automatisch zu extrahieren und die Konfigurationszeit um 70 % zu verkürzen.

Regionale Spezialisten gedeihen, indem sie Datenlokalisierungsregeln und Akkreditierungshürden für Vertrauensdienste navigieren. Indiens eMudhra, Brasiliens CertiSign und Skandinaviens Signicat sichern sich Aufträge des öffentlichen Sektors, indem sie inländische Rechenzentren betreiben und lokale Kryptografierichtlinien einhalten. PKI-Spezialisten wie DigiCert und Entrust dringen in die IoT-Firmware-Signierung vor, wo Anforderungen an die Cybersicherheit im Automobilbereich hochsichere Verifizierung mit geringer Latenz erfordern. Patentanmeldungen für PQC, Blockchain-Prüfpfade und Biometrie stiegen 2024–2025 um 210 %, was zeigt, dass technologische Differenzierung weiterhin entscheidend ist.

Die Marktstruktur driftet in Richtung Bifurkation: Premium-Anbieter qualifizierter Vertrauensdienste berechnen Gebühren für hohe Sicherheit, während Commodity-Anbieter fortgeschrittener Signaturen über Nutzererfahrung und Integrationen konkurrieren. Anbieter, die Algorithmus-Agilität, Identitätsföderation und KI-basierte Betrugserkennung beherrschen, werden überproportionalen Wert erfassen, wenn der Markt für digitale Signaturen international skaliert.

Marktführer für digitale Signaturen

DocuSign Inc.

Adobe Inc. (Adobe Sign)

OneSpan Inc.

Thales Group (SafeNet)

Entrust Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der EU-weite Rollout der EUDI-Wallet schafft ein großes, zeitlich begrenztes Fenster für Integration und Compliance für Anbieter von Signaturen, Vertrauensdiensten und Identitätslösungen. Die Durchführungsverordnung (EU) 2026/248 (Februar 2026) legt anerkannte Formate für fortgeschrittene elektronische Signaturen und Siegel für den öffentlichen Sektor fest, während die Durchführungsverordnung (EU) 2026/798 (April 2026) Anforderungen an das Remote-Onboarding für hochgesicherte Wallet-Anwendungsfälle festlegt; zusammen erhöhen diese Maßnahmen die Nachfrage nach Wallet-fähiger Signaturausstellung, Validierungsdiensten und Orchestrierungsebenen, die QTSPs mit Anwendungen vertrauender Parteien verbinden. Die Veröffentlichung eines ersten Satzes von Spezifikationen für das EUDI-Wallet-Ökosystem durch ETSI im Juni 2026 untermauert zusätzlich Anbieterchancen bei Interoperabilitätstests, Unterstützung der Konformitätsbewertung und verwalteten Vertrauensdiensten.

Die Kommodifizierung auf Plattformebene eröffnet zudem Freiräume für differenzierte, hochgesicherte Workflows anstelle einfacher Signaturvorgänge. Der Beginn des Rollouts einer nativen Signatures-App für Android durch Google über ein Google-Play-Systemupdate im Juni 2026 verstärkt den Trend zur Signatur als Utility-Funktion auf Betriebssystem- und Suite-Ebene und drängt unabhängige Anbieter dazu, sich durch regulierungskonforme Identitätsprüfung, Nachvollziehbarkeit und tiefgreifende Workflow-Automatisierung zu differenzieren. Parallel dazu erhöhen sichtbare Schritte in Richtung quantenresistenter Zertifikatssicherheit, wie die Ankündigung von Merkle Tree Certificates für Chrome durch Google im Februar 2026, die Kundenanforderungen an Algorithmusflexibilität und langfristige kryptografische Widerstandsfähigkeit, was die Nachfrage nach Upgrade-Diensten rund um PKI-Betrieb, HSM-gestützten Schlüsselschutz und Validierungsrichtlinienmanagement verstärkt.

Aktuelle Branchenentwicklungen

- Juni 2026: DocuSign veröffentlichte eine Slack-App, um Agreement-Intelligence und agentenbasierte Vertragsworkflows in die Slack-basierte Zusammenarbeit einzubringen. Die Einführung erweitert die Automatisierung von Signaturen und Vereinbarungen auf tägliche Arbeitsabläufe, stärkt die Kundenbindung durch Workflow-Kontext und verringert die Notwendigkeit, zwischen Vertragstools und Kollaborationsanwendungen zu wechseln.

- Mai 2026: DocuSign gab eine Partnerschaft mit ID.me bekannt, um die Identitätsprüfung in Online-Vereinbarungen zu integrieren. Die Ergänzung um eine höher abgesicherte Identitätsprüfung unterstützt regulierte und risikoreichere Transaktionen, bei denen die Verifizierung des Unterzeichners ebenso entscheidend ist wie die Dokumentenintegrität, und hilft Signaturworkflows, strengere Compliance- und Betrugspräventionsanforderungen zu erfüllen.

- Oktober 2024: Microsoft fügte native Signaturfunktionen in Word, Outlook und SharePoint hinzu. Dieser eingebettete Ansatz rückte die digitale Signatur näher an eine Standard-Produktivitätsfunktion, verstärkte den Preisdruck auf eigenständige Anbieter und erweiterte gleichzeitig das Gesamtvolumen digital ausgeführter Dokumente über bestehende Unternehmenslizenzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die jährlichen Umsätze aus zertifikatsbasierter Software für digitale Signaturen, zugehöriger Signaturinfrastruktur und verwalteten Signaturdiensten, die eine elektronische Aufzeichnung über gängige Dokument- und Workflow-Anwendungsfälle hinweg überprüfbar und manipulationssicher machen.

Ausgeschlossen sind: einfache E-Sign-Tools, die keine zertifikatsgestützte Kryptografie verwenden, sowie eigenständige biometrische Signaturprüfungen, die als separates Produkt verkauft werden.

Übersicht der Segmentierung

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Angebot

- Software

- Hardware

- Dienstleistungen

- Nach Signaturtyp

- Einfache elektronische Signaturen

- Fortgeschrittene elektronische Signaturen

- Qualifizierte elektronische Signaturen

- Nach Endnutzerbranche

- BFSI

- Regierung

- Gesundheitswesen

- Öl und Gas

- Militär und Verteidigung

- Logistik und Transport

- Weitere Endnutzerbranchen (Forschung und Bildung, Immobilien, Fertigung, Recht, IT und Telekommunikation)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Afrika

- Südafrika

- Kenia

- Nigeria

- Rest von Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit wurde genutzt, um die genauen Grenzen dafür festzulegen, was als digitale Signatur gilt und was nicht, und um anschließend externe Indikatoren zu sammeln, die die Adoption nach Land und Branche erklären. Wir bezogen uns auf öffentliche Quellen wie NIST-Publikationen, ENISA-Leitlinien, Trends bei US-SEC-Einreichungen und -Offenlegungen, Unternehmensstatistiken des US Census Bureau und Aktualisierungen der Europäischen Kommission im Zusammenhang mit eIDAS, die uns halfen, das Politik- und Vertrauensdienstumfeld zu kartieren.

Auf der kommerziellen Seite überprüften wir Unternehmenseinreichungen, geprüfte Jahresberichte, Investorenpräsentationen und Produktdokumentationen, um zu verstehen, wie Anbieter Signatur-, Zertifikats- und Identitätsschritte in kostenpflichtige Pläne verpacken. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie globale Verträge und Ausschreibungen genutzt, um Produktfokus und Deal-Aktivitätssignale zu überprüfen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, wofür Käufer tatsächlich bezahlen und was gebündelt wird, da sich Preisgestaltung und Paketierung in diesem Markt schnell ändern können. Wir sprachen mit einer Mischung aus Lösungsanbietern, Vertriebs- und Integrationspartnern sowie Unternehmens- und Behördennutzern in der Region Asien-Pazifik, EMEA und Amerika, sodass Annahmen zu Adoption, Verlängerungsverhalten und Nachfrage nach reguliertem Einsatz anhand konkreter Beschaffungs- und Implementierungserfahrungen überprüft und präzisiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 16% | APAC: 48% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 25% | EMEA: 32% |

| Kleinere Marktteilnehmer: 19% | Manager: 59% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Kernberechnung der Marktgröße begann mit einem Top-Down-Nachfrageaufbau, der die Ausgaben für digitale Signaturen mit dem Pool formeller Dokument-Workflows verknüpft, die Identitätssicherung und Integrität erfordern, und wendet dann eine regionale Gewichtung basierend auf Regulierungsintensität und Unternehmensdigitalisierung an. Nach Festlegung dieses Nachfragepools nutzten wir selektive Bottom-up-Näherungen wie stichprobenweise erhobene Umsatzangaben von Anbietern, Kanal-Feedback zu durchschnittlichen Vertragswerten und Plausibilitätsprüfungen der aktiven Kundenzahlen, um Gesamtwerte anzupassen, wenn der erste Durchgang übertrieben wirkte.

Die wichtigsten Einflussgrößen waren Indikatoren wie die Übernahme von Enterprise-Cloud-Lösungen und die Beständigkeit von Remote-Arbeit, das Tempo der eIDAS-ähnlichen Vertrauensdienst-Einführungen, digitale Dokumentenprogramme des öffentlichen Sektors, regulierte Signaturanforderungen in Branchen wie Finanzen und Gesundheitswesen sowie die beobachtete Verschiebung von einmaligen Lizenzgebühren zu Abonnements. Die Prognose wurde mittels Szenarioanalyse erstellt, gestützt durch einen kleinen Satz gemeinsamer Treiber, da die Adoption durch Regulierungszeitpunkte, Beschaffungszyklen und Preisanpassungen beeinflusst wird, die sich nicht linear entwickeln. Wo direkte Umsatzaufteilungen nicht verfügbar waren, wurden Lücken durch Hinweise zum Produktmix aus Dokumentation und Interviews behandelt, und anschließend wurden konservative Bandbreiten angewendet, die später durch Nachfassgespräche eingeengt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Durchgängen überprüft, damit die endgültige Zahl mit realen Signalen übereinstimmt und nicht auf einer einzelnen Annahme beruht. Wir verglichen regionale Gesamtwerte mit unabhängigen Indikatoren wie öffentlicher Vertrauensdienstaktivität, E-Government-Digitalisierungsbemühungen und der Richtung der Unternehmenssicherheitsausgaben, und überprüften anschließend Ausreißer, die unrealistische Preis- oder Volumensprünge implizierten.

Vor der endgültigen Freigabe wird das Modell von einem weiteren Analysten überprüft, und jede größere Abweichung gegenüber dem Interview-Feedback löst einen Nachfassanruf aus, um den zugrunde liegenden Treiber der Veränderung zu bestätigen. Der Bericht wird jährlich aktualisiert, und wesentliche Ereignisse wie regulatorische Änderungen, größere Preisverschiebungen oder Sprungveränderungen bei der Cloud-Adoption werden im Hinblick auf zwischenzeitliche Überarbeitungen beobachtet. Unmittelbar vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für digitale Signaturen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für digitale Signaturen können weit voneinander abweichen, da die Definitionslinie unterschiedlich gezogen wird und Zeitpunkt sowie Währungsbehandlung je nach Herausgeber ebenfalls variieren. Unterschiede zeigen sich am deutlichsten, wenn benachbarte Tools als digitale Signaturen gezählt werden, obwohl sie nicht auf zertifikatsgestützter Kryptografie beruhen, oder wenn Dienstleistungen wie Identitätsprüfung vollständig in denselben Bereich eingerechnet werden.

Belege aus zertifikatsgestützten Signaturanforderungen in regulierten Workflows sowie Abgleiche anhand von Deal-Aktivität und Anbieterumsatzsignalen halten die Schätzung von Mordor Intelligence an der bezahlten Fähigkeit zur digitalen Signatur verankert, statt an breiter E-Sign-Nutzung. In der Praxis entstehen Lücken meist dadurch, ob Hardware-Sicherheitsmodule und verwaltete Signaturdienste eingeschlossen sind, wie die Abonnementexpansion über die ASP-Entwicklung modelliert wird und wie häufig Annahmen bei Änderungen der Paketierung aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,83 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 9,85 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und scheint den Markt eher näher an Software- und Plattformumsätzen zu fassen, mit weniger Klarheit über die Einbeziehung von Signaturinfrastruktur und verwalteten Signaturdiensten, was den Gesamtwert komprimieren kann. |

| Branchenforschungsgruppe B | 6,90 Mrd. USD (2025) | Tendiert zu einem engeren Umsatzumfang rund um Lösungen für digitale Signaturen, und der Erhebungszeitpunkt 2025 kann jüngste Abonnement-Neupreisungen sowie die erweiterte Nutzung zertifikatsbasierter Signaturen in Regierung und regulierten Branchen verfehlen. |

Betrachtet man die drei Werte im Zusammenhang, erklärt sich die Spanne größtenteils durch Umfangsgrenzen und Jahresauswahl und nicht durch Meinungsverschiedenheiten über die Wachstumsrichtung. Wenn die erfasste Umsatzbasis Infrastruktur und verwaltete Signaturdienste einschließt und wenn Änderungen bei der Abonnementpaketierung nahe am Messjahr berücksichtigt werden, lässt sich die resultierende Marktgröße leichter mit beobachteten Nachfragesignalen und reproduzierbaren Prüfungen in Einklang bringen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitale Signaturen im Jahr 2031 erreichen?

Es wird erwartet, dass er 47,19 Milliarden USD erreicht und im Zeitraum 2026–2031 mit einem CAGR von 22,90 % wächst.

Welches Bereitstellungsmodell wächst am schnellsten im Bereich der digitalen Signierung?

Cloud-Workflows führen mit einer prognostizierten CAGR von 25,66 % bis 2031.

Warum beschleunigt sich die Akzeptanz im Gesundheitswesen?

Telemedizinische Einwilligungen, Integrationen elektronischer Gesundheitsakten und die Einhaltung von FDA Part 11 treiben einen CAGR von 24,12 % bis 2031 an.

Wie wirken sich Post-Quanten-Anforderungen auf die Akzeptanz aus?

NIST-PQC-Standards veranlassen Anbieter zur doppelten Signierung von Zertifikaten und schaffen Upgrade-Bedarf für HSMs und Software-Stapel.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet bis 2031 einen CAGR von 23,22 % aufgrund groß angelegter Digitalisierungsprogramme im öffentlichen Sektor.

Seite zuletzt aktualisiert am: