Marktgröße und Marktanteil für digitale Visitenkarten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

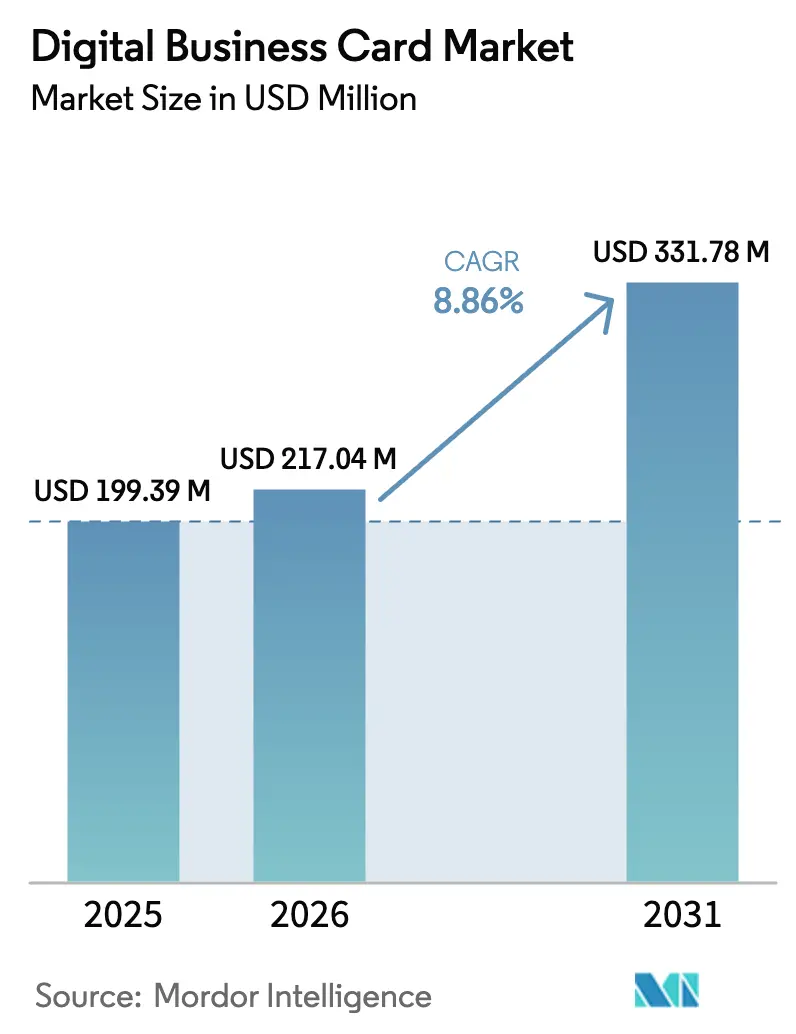

| Marktgröße (2026) | 217.04 Millionen US-Dollar |

| Marktgröße (2031) | 331.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Visitenkarten von Mordor Intelligence

Die Marktgröße für digitale Visitenkarten wird voraussichtlich von 199,39 Millionen USD im Jahr 2025 und 217,04 Millionen USD im Jahr 2026 auf 331,78 Millionen USD bis 2031 anwachsen, was einer CAGR von 8,86 % zwischen 2026 und 2031 entspricht. Diese Expansion wird durch Unternehmen angetrieben, die von der Papieraustauschlösung auf smartphone-native, cloud-synchronisierte Lösungen umsteigen, die sich direkt in Software für das Kundenbeziehungsmanagement integrieren lassen. Sinkende Preise für Nahfeldkommunikations-Chipsätze, strengere unternehmerische Nachhaltigkeitsvorgaben und die Normalisierung hybrider Arbeitsmodelle beschleunigen die Akzeptanz. Die Verfügbarkeit skalierbarer Progressive-Web-App-Architekturen senkt die Bereitstellungskosten weiter, während verbesserte Datenschutzrahmen, wie der California Consumer Privacy Rights Act, das Vertrauen in die Datenverarbeitung stärken. Infolgedessen erfassen Anbieter, die eine nahtlose Benutzererfahrung mit strikter Compliance verbinden, die stärksten Nachfragesignale.

Wichtigste Erkenntnisse des Berichts

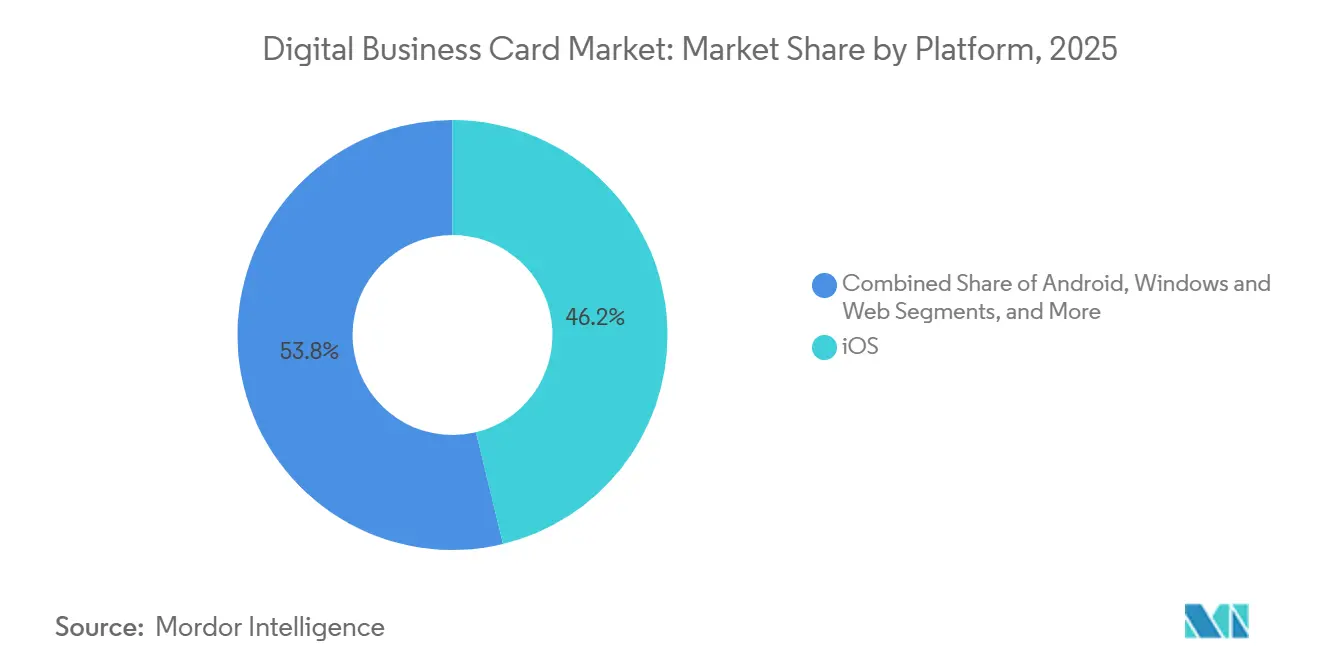

- Nach Plattform erfasste iOS im Jahr 2025 einen Marktanteil von 46,23 % am Markt für digitale Visitenkarten; die Marktgröße für Progressive Web Apps im Bereich digitale Visitenkarten soll bis 2031 mit einer CAGR von 9,11 % wachsen.

- Nach Benutzertyp hielten kleine und mittlere Unternehmen im Jahr 2025 einen Marktanteil von 38,51 % am Markt für digitale Visitenkarten; die Marktgröße für Hochschulen und gemeinnützige Organisationen im Bereich digitale Visitenkarten wird bis 2031 voraussichtlich mit einer CAGR von 10,48 % steigen.

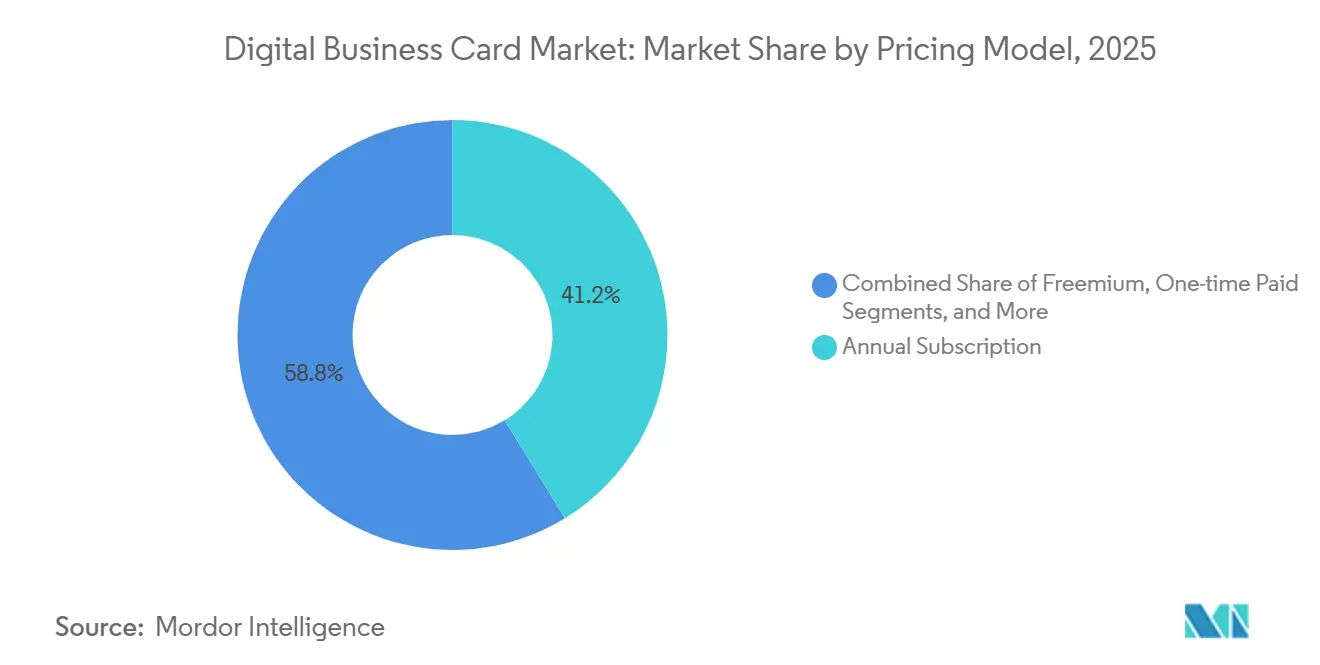

- Nach Preismodell entfielen im Jahr 2025 41,23 % des Marktanteils am Markt für digitale Visitenkarten auf Jahresabonnements; die Marktgröße für Freemium-Pläne im Bereich digitale Visitenkarten wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 10,66 % steigen.

- Nach Branchenvertikale dominierte Informationstechnologie und Software im Jahr 2025 mit einem Marktanteil von 29,46 % am Markt für digitale Visitenkarten; die Marktgröße für das Gesundheitswesen im Bereich digitale Visitenkarten wird bis 2031 voraussichtlich mit einer CAGR von 9,27 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 35,17 % am Markt für digitale Visitenkarten; die Marktgröße für den asiatisch-pazifischen Raum im Bereich digitale Visitenkarten wird bis 2031 voraussichtlich mit einer CAGR von 10,43 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Visitenkarten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kontaktlosem Networking | +1.8% | Weltweit, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeits- und Papiermüllreduzierungsvorschriften | +1.5% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Explosionsartiger Anstieg der Smartphone- und mobilen App-Verbreitung | +2.1% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Dynamik bei Remote- und hybrider Belegschaft | +1.6% | Weltweit, konzentriert in städtischen Gebieten Nordamerikas, Europas und Asiens | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für Nahfeldkommunikations-Chipsätze und Druck | +1.2% | Weltweit, Fertigungsbasis im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Blockchain-verifizierte Berechtigungsnachweise für Vertrauen | +0.9% | Frühe Anwender in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kontaktlosem Networking

Öffentliche Gesundheitsprotokolle, die QR-Code- und Nahfeldkommunikations-Tap-Interaktionen populär gemacht haben, bilden nun die Grundlage für einen dauerhaften Wandel hin zu kontaktlosen professionellen Austauschen. Veranstalter von Messen und Konferenzen berichten, dass digitale Kartenscans die Kontakterfassungslatenz um etwa 70 % reduzieren und so das Personal entlasten, damit es sich auf wertschöpfendere Aktivitäten konzentrieren kann. Parallele Unternehmensvorschriften für die Echtzeit-Synchronisierung mit dem Kundenbeziehungsmanagement stellen sicher, dass jeder Scan sofort die Pipeline-Analyse speist und die Lösung von einer Hygienemaßnahme zu einem Produktivitätsgut erhebt. Mitarbeiterbefragungen zeigen eine breitere Akzeptanz digitaler Arbeitsabläufe, was die Verbreitung von Produktivitätswerkzeugen auf Basis künstlicher Intelligenz widerspiegelt.[1]Quelle: Owl Labs, „State of Hybrid Work 2025”, owllabs.com Zusammengenommen sichern hygienische Präferenz und betriebliche Effizienz eine anhaltende Nachfrage nach kontaktlosen Lösungen in allen Regionen und Sektoren.

Nachhaltigkeits- und Papiermüllreduzierungsvorschriften

Die Richtlinie der Europäischen Union zur unternehmerischen Nachhaltigkeitssorgfaltspflicht verpflichtet große Unternehmen, Abfälle aus Marketingmaterialien zu verfolgen und zu mindern, was multinationale Konzerne dazu veranlasst, gedruckte Werbemittel zu überdenken.[2]Quelle: Europäische Kommission, „Richtlinie zur unternehmerischen Nachhaltigkeitssorgfaltspflicht”, ec.europa.eu Digitale Visitenkarten eliminieren etwa 88 % des mit offsetgedrucktem Material verbundenen Lebenszykluskohlenstoff-Fußabdrucks und machen Compliance zu einem sichtbaren Gewinn für Unternehmensmarkenstrategen. Millennials und Verbraucher der Generation Z berücksichtigen Nachhaltigkeitsnachweise bei 60 % ihrer Kaufentscheidungen, was Abfallvermeidung zu einem indirekten Verkaufshebel macht. Die bevorstehenden Regeln zum digitalen Produktpass, die für 2027 geplant sind, werden Rückverfolgbarkeitspflichten auf Unternehmen im Dienstleistungssektor ausweiten und digitale Identität in standardisierte Prüfungsabläufe einbetten. Da Investoren die Vergütung von Führungskräften an Nachhaltigkeitskennzahlen knüpfen, wird papierloses Networking von einer optionalen Initiative zur treuhänderischen Notwendigkeit.

Explosionsartiger Anstieg der Smartphone- und mobilen App-Verbreitung

Indien überschritt 2025 die Marke von 650 Millionen Smartphone-Nutzern, während das Unified Payments Interface im selben Geschäftsjahr 116 Milliarden Transaktionen verarbeitete, was die landesweite Bereitschaft für mobile Identitätsdienste belegt. In China wickelten digitale Geldbörsen 82 % der E-Commerce-Kassenvorgänge ab und normalisierten so App-basierte Interaktionen. Diese Meilensteine verringern die Einstiegshürden; Nutzer verfügen bereits über leistungsfähige Hardware, Konnektivität und Verhaltensvertrautheit. Progressive Web Apps demokratisieren den Zugang weiter, indem sie App-Store-Gatekeeper umgehen und minimalen Speicherplatz benötigen – ein Vorteil in Märkten mit Einstiegsgeräten. Da die Smartphone-Verbreitung in Südostasien und Afrika zunimmt, entsteht ein positiver Kreislauf der Akzeptanz, der den Markt für digitale Visitenkarten überproportional stärkt.

Dynamik bei Remote- und hybrider Belegschaft

Hybride Arbeitspläne galten 2025 für 52 % der remote-fähigen US-amerikanischen Mitarbeiter, und 88 % der Arbeitgeber boten flexible Optionen an.[3]Quelle: Wave Connect, „Hybrid Work Statistics 2025”, wave.co Weniger spontane Bürobesprechungen erhöhen den Stellenwert digitaler Vorstellungen, die sowohl in virtuellen als auch in persönlichen Umgebungen gleichermaßen funktionieren. Videokonferenzplattformen bieten grundlegende Kartenaustauschfunktionen, doch Vertriebsteams bevorzugen zunehmend dedizierte Lösungen, die Analysen und Schnittstellen zum Kundenbeziehungsmanagement bieten. Die Abkehr von komplexen raumbasierten Videogeräten, nachdem 77 % der Nutzer Produktivitätsverluste durch Einrichtungsprobleme angaben, rückt mobile Werkzeuge in den Vordergrund, die unabhängig von Besprechungshardware funktionieren. Da hybrides Arbeiten nun ein strategischer Bestandteil ist, wird die Nachfrage nach reibungslosem Networking über den Prognosehorizont hinaus stabil bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.4% | Weltweit, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Bekanntheit bei Kleinstunternehmen | -0.9% | Aufstrebender asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Verschärfung der Regeln für Anzeigenverfolgung und Einwilligung | -0.7% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Plattformübergreifende Fragmentierung der Benutzererfahrung in Schwellenmärkten | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Der California Consumer Privacy Rights Act führte 2026 eine Löschung-auf-Anfrage-Präferenz ein und verpflichtet Plattformen, Datensätze innerhalb von 15 Tagen nach einem automatisierten Signal zu löschen. Europäische Regulierungsbehörden haben bis 2025 Bußgelder von mehr als 4 Milliarden EUR (4,69 Milliarden USD) im Rahmen der Datenschutz-Grundverordnung verhängt, was die strenge Durchsetzung unterstreicht. Anbieter digitaler Visitenkarten, die Kontaktdaten, Metadaten und Verhaltensprotokoll speichern, sehen sich nun fortgeschrittenen Credential-Stuffing-Angriffen ausgesetzt. Regulierte Käufer im Bank- und Gesundheitswesen verlangen Security Operations Center 2 Typ II-Bescheinigungen und unterzeichnete Geschäftspartnervereinbarungen vor der Kaufgenehmigung. Kleinere Anbieter ohne dedizierte Sicherheitsteams haben Schwierigkeiten, Prüfungen zu bestehen, was die Marktdiffusion verlangsamt und den Marktanteil zugunsten gut kapitalisierter etablierter Anbieter verschiebt.

Begrenzte Bekanntheit bei Kleinstunternehmen

Unternehmen mit weniger als 10 Mitarbeitern sind trotz eines beträchtlichen adressierbaren Pools bei der Akzeptanz unterrepräsentiert. Umfragen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung ergaben, dass 70 % der kleinen und mittleren Unternehmen nach 2020 ihr digitales Engagement steigerten, jedoch nur 40 % aufgrund von Qualifikationslücken und Finanzierungsbeschränkungen die Investitionen aufrechterhalten konnten. Freemium-Stufen mildern Kostenbedenken, aber Einrichtungsaufwand und unklarer Return on Investment schrecken vor Experimenten ab. Forschungen zur Freemium-Konvertierung zeigen, dass die Übereinstimmung mit Nutzerbedürfnissen und der wahrgenommene Wert Upgrades antreiben – Kennzahlen, die unerfahrene Inhaber schwer quantifizieren können. Die Abhängigkeit von städtischen Vertriebsnetzwerken lässt ländliche Kleinstunternehmen unterversorgt, was die Lernkurve des Marktes verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Progressive Web Apps fordern die native Dominanz heraus

Progressive Web Apps werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,11 % wachsen – die schnellste Rate innerhalb des Plattformsegments. Im Gegensatz dazu behielt iOS im Jahr 2025 einen Umsatzanteil von 46,23 %, was die aktuelle Dominanz unterstreicht, aber auf sich verändernde Präferenzen im Markt für digitale Visitenkarten hindeutet. Unternehmen betrachten Progressive Web Apps als strategische Absicherung gegen Betriebssystemabhängigkeit, da sie die Gesamtbetriebskosten um bis zu 50 % senken und Offline-Funktionalität durch Service Worker ermöglichen. Twitter Lite, Flipkart und Pinterest berichteten nach der Einführung von 60–70 % höheren Engagement-Raten, was belegt, dass die Leistung nicht mehr ausschließlich nativem Code vorbehalten ist.

Der Kostenvorteil bei den Gesamtbetriebskosten wirkt sich in preissensiblen Regionen aus, wo die Android-Fragmentierung Wartungspläne erschwert. Browser-Standards wie die Web Authentication API und die Payment Request API schließen die Funktionslücke weiter, während kartellrechtliche Überprüfungen proprietärer App-Stores den Fall für plattformunabhängige Bereitstellung stärken. Im Zuge dieser Entwicklungen wird der Markt für digitale Visitenkarten wahrscheinlich erleben, dass Progressive Web Apps einen wachsenden Anteil an inkrementellen Bereitstellungen gewinnen, auch wenn iOS und Android weiterhin den Großteil der Legacy-Installationen dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Benutzertyp: Hochschul- und gemeinnützige Nutzer gewinnen an Bedeutung

Kleine und mittlere Unternehmen erfassten 2025 einen Marktanteil von 38,51 % am Markt für digitale Visitenkarten, indem sie mobile Karten mit Dashboards für das Kundenbeziehungsmanagement kombinierten, die manuelle Dateneingabe reduzierten. Dennoch wird für Hochschulen und gemeinnützige Organisationen bis 2031 ein Wachstum mit einer CAGR von 10,48 % prognostiziert, was kulturelle Verpflichtungen gegenüber Datensouveränität und offenen Standards widerspiegelt. Universitäten, die Hyperledger-basierte Berechtigungsnachweise erproben, sehen Blockchain als Schutzwall gegen Lebenslaufbetrug, während Berufsverbände plattformgenossenschaftliche Governance-Modelle einführen, die die Kontrolle an die Mitglieder zurückgeben.

Qualifikationslücken und begrenzte Budgets hemmen die Akzeptanz bei Kleinstunternehmen, während Campus-IT-Teams und gemeinnützige Konsortien häufig dedizierte Fördermittel für Pilotprojekte zur digitalen Identität erhalten. Da diese Institutionen Open-Source-Toolkits veröffentlichen, verbreitet sich das Bewusstsein in angrenzenden Sektoren und stärkt den Schwung. Im Prognosezeitraum werden akademische und missionsorientierte Käufer sowohl als Referenzkunden als auch als Interessenvertretungszentren dienen und die breite Akzeptanz in der Branche für digitale Visitenkarten beschleunigen.

Nach Preismodell: Freemium-Akzeptanz beschleunigt sich

Jahresabonnements machten 2025 41,23 % des Segmentumsatzes aus, was Unternehmensbudgetierungszyklen widerspiegelt, die vorhersehbare Ausgaben bevorzugen. Freemium-Pläne werden jedoch voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,66 % wachsen – der schnellste Anstieg unter den Preisstufen. Anbieter nutzen den kostenfreien Einstieg, um Netzwerkeffekte aufzubauen, und monetarisieren dann Premium-Ebenen mit Schnittstellen zum Kundenbeziehungsmanagement, Analysen und individuellem Branding. Empirische Modelle finden standardisierte Koeffizienten von 0,17–0,23, die den wahrgenommenen Wert mit der Upgrade-Absicht verknüpfen und bis zu 53 % der Varianz bei der Konvertierung erklären.

Saisonale Berater tendieren zu monatlichen Plänen, während beschaffungsbeschränkte Einrichtungen Einmallizenzen bevorzugen, auch wenn die Vorabkosten höher sind. Die wachsende Freemium-Stufe komprimiert die durchschnittlichen Verkaufspreise bei Standardfunktionen und zwingt Anbieter, sich durch branchenspezifische Vorlagen, White-Label-Portale und offene Programmierschnittstellen zu differenzieren. Langfristig könnte der Wettbewerbsdruck die Umsatzabhängigkeit hin zu nutzungsbasierten Kennzahlen wie der Echtzeit-Synchronisierungsfrequenz verschieben und so die Preispalette des Marktes für digitale Visitenkarten bereichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Wachstum im Gesundheitswesen übertrifft frühe Anwender

Unternehmen aus Informationstechnologie und Software machten 2025 29,46 % des Marktes für digitale Visitenkarten aus – ein Zeugnis für den Instinkt früher Anwender. Das Gesundheitswesen ist jedoch auf dem Weg, bis 2031 mit einer CAGR von 9,27 % zu wachsen – dem höchsten Wert unter den Vertikalen. Klinische Netzwerke mit mehreren Standorten verlangen nun einen Kontaktaustausch, der dem Health Insurance Portability and Accountability Act entspricht, einschließlich Verschlüsselung, Prüfpfaden und unterzeichneten Geschäftspartnervereinbarungen. Telemedizin-Anbieter nutzen digitale Karten zur Überprüfung der Identität von Praktikern, was Berechtigungsprüfungen beschleunigt und den Abfall durch Ausweisnachdrucke reduziert.

Marketingteams stützen sich auf digitale Karten für die Kampagnenzuordnung, während Banken und Versicherer Security Operations Center 2 Typ II-Bescheinigungen für die Beschaffungsgenehmigung verlangen. Die staatliche Akzeptanz hinkt aufgrund langer Ausschreibungszyklen hinterher, obwohl Smart-City-Pilotprojekte auf künftige Nachfrage hindeuten. Die Konvergenz von Telemedizin, regulatorischer Compliance und Nachhaltigkeitszielen positioniert das Gesundheitswesen als entscheidenden Katalysator für künftiges Umsatzwachstum im Markt für digitale Visitenkarten.

Geografische Analyse

Nordamerika sicherte sich 35,17 % des Umsatzes von 2025, gestützt durch Unternehmen, die Security Operations Center 2 Typ II-Berichte und die Einhaltung des California Consumer Privacy Rights Act vorschreiben. Die Akzeptanz ist am stärksten in Technologie-, Professional-Services- und Finanzdienstleistungsclustern ausgeprägt, wo die Verbreitung von Kundenbeziehungsmanagement-Lösungen 80 % übersteigt. Die Vereinigten Staaten führen die Region an, Kanada verzeichnet eine robuste Nachfrage aus föderalen Programmen zur digitalen Identität, und Mexikos Outsourcing-Zentren sind frühe Anwender trotz der städtischen Konzentration des Bewusstseins. Laufende datenschutzrechtliche Vorschriften auf Staatsebene werden voraussichtlich die Anforderungen an die Anbieterzertifizierung verschärfen und den Fokus der Region auf Sicherheitsnachweise stärken.

Der asiatisch-pazifische Raum wird voraussichtlich die weltweit schnellste CAGR von 10,43 % verzeichnen. Indiens UPI-Netzwerk, das im Geschäftsjahr 2025 116 Milliarden Zahlungen abwickelte, veranschaulicht die Infrastrukturbereitschaft, die mobile Identität unterstützt. Chinas 82 % Anteil an E-Commerce-Transaktionen über digitale Geldbörsen normalisiert App-basierte Austausche weiter. Sansan erzielte im Geschäftsjahr 2024 einen Umsatz von 43 Milliarden JPY (300,7 Millionen USD) bei einer Abwanderungsrate von 0,49 % und zeigt damit die Kundenbindung in Kulturen, die sorgfältiges Kontaktmanagement schätzen. Südkorea und Australien nutzen eine hohe 5G-Abdeckung, um Nahfeldkommunikations-Tap-Interaktionen voranzutreiben, während die Gerätediversität in Südostasien Progressive Web Apps begünstigt, die für Umgebungen mit geringer Bandbreite optimiert sind.

Europa behauptet eine substanzielle Position dank strenger Datenschutz-Grundverordnungskontrollen und des Abfallreduzierungsmandats der Richtlinie zur unternehmerischen Nachhaltigkeitssorgfaltspflicht. Deutschland, das Vereinigte Königreich, Frankreich und Italien dominieren die Akzeptanz in der Fertigungs- und Beratungsbranche, während Spaniens und Russlands Präferenz für On-Premise-Lösungen das Wachstum dämpft. Der Schwung Südamerikas konzentriert sich auf Brasilien und Argentinien, obwohl Währungsvolatilität die Unternehmensausgaben einschränkt. Mitglieder des Golfkooperationsrats investieren stark in Smart-City-Rahmenwerke, die Visitenkartenfunktionalität in E-Government-Plattformen integrieren, während Afrikas Pilotprojekte in Südafrika, Nigeria und Kenia langfristiges Potenzial signalisieren, trotz bestehender Infrastrukturlücken.

Wettbewerbslandschaft

Der Markt für digitale Visitenkarten bleibt mäßig fragmentiert. Adobe und Canva betten Kartengeneratoren in umfassendere Kreativsuiten ein und nutzen etablierte Nutzerbasen für den Cross-Selling von Identitätswerkzeugen. Adobe Express fügte im Oktober 2025 generative Funktionen auf Basis künstlicher Intelligenz hinzu, die die Erstellung markenkonformer Karten automatisieren und eine Zukunft vorwegnehmen, in der Design und Identität nahtlos konvergieren. Canvas Typecard-Integration vom Februar 2025 leitet Kontaktdaten in Apple Wallet und Google Wallet weiter und macht das Teilen von Karten zu einem Ein-Klick-Erlebnis innerhalb des Design-Workflows.

Spezialisierte Anbieter wie Sansan, Mobilo und HiHello differenzieren sich durch tiefe Integrationen mit Kundenbeziehungsmanagement-Lösungen, branchenspezifische Vorlagen und bemerkenswert niedrige Abwanderungsraten. Sansans Abwanderungsrate von 0,49 % im Geschäftsjahr 2024 unterstreicht die Bindungskraft unternehmensorientierter Funktionstiefe, während Mobiols KI-gestütztes Lead-Scoring-System den Vorstoß in Richtung datengesteuerter Vertriebsunterstützung hervorhebt. Hardware-Innovatoren fügen eine weitere Ebene hinzu. STMicroelectronics' ST25TA-E Nahfeldkommunikations-Chip kombiniert Manipulationserkennung mit sicheren Elementfunktionen und ermöglicht hybride physisch-digitale Lösungen, die gleichzeitig Veranstaltungen und regulierte Sektoren bedienen.

Der Preiswettbewerb verschärft sich, da Freemium-Stufen proliferieren, was Anbieter dazu veranlasst, sich auf Compliance-Zertifizierungen, Analysetiefe und offene Programmierschnittstellen als dauerhafte Wettbewerbsvorteile zu konzentrieren. Regulatorische Änderungen wie der bevorstehende digitale Produktpass der Europäischen Union werden voraussichtlich die Kluft zwischen konformen, gut finanzierten Anbietern und kleineren Wettbewerbern, die Prüfungskosten nicht tragen können, vergrößern. Infolgedessen nimmt die Partnerschaftsaktivität zu, wobei Designplattformen, Anbieter von Kundenbeziehungsmanagement-Lösungen und Sicherheitsunternehmen darum wetteifern, Kartenfunktionalität als eine bindende Schicht in ihre Ökosysteme einzubetten.

Marktführer in der Branche für digitale Visitenkarten

HiHello Inc.

Mobilo Inc.

CamCard (IntSig Information Co., Ltd.)

Popl Inc.

Blinq Technologies Pty Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Adobe veröffentlichte Business-to-Business-KI-Agenten in Adobe Express, die virtuelle Kartendesign-Workflows automatisieren und markenkonsistente Assets über verteilte Teams hinweg skalieren.

- Februar 2025: Canva führte die Typecard-Funktionalität ein, die den direkten Export von Kartendetails in Apple Wallet und Google Wallet für reibungsloses Teilen ermöglicht.

- Februar 2025: ToneTag sicherte sich 78 Millionen USD, um die auf Schallwellen und Nahfeldkommunikation basierende Zahlungsinfrastruktur auszubauen, die kontaktlose Austauschdienste unterstützt.

- Januar 2024: Beaconstac wurde in Uniqode umbenannt und erweiterte sein Mandat um Produktauthentifizierung und Asset-Tracking neben Visitenkarten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für digitale Visitenkarten als alle abonnementbasierten und einmaligen Gebührendienste, die es Nutzern ermöglichen, Kontaktprofile auf Smartphones, Wearables oder Webportalen zu erstellen, zu speichern und auszutauschen; die Bewertung wird in USD-Umsatz ausgedrückt, der durch Softwarelizenzen, In-App-Käufe und zugehöriges Cloud-Hosting generiert wird. Wir verfolgen auch Plattform-, Benutzertyp-, Preismodell-, Vertikal- und Regionalmuster, damit Entscheidungsträger die vollständige Umsatzlandschaft sehen, die wir analysieren.

Ausschluss aus dem Umfang: Diese Bewertung schließt eigenständige Nahfeldkommunikations-Tags, druckbare QR-Kits, die ohne ein verknüpftes Softwarekonto verkauft werden, sowie physische Papiervisitenkartendienste aus.

Segmentierungsübersicht

- Nach Plattform

- Android

- iOS

- Windows und Web

- Plattformübergreifende Progressive Web Apps

- Nach Benutzertyp

- Individuelle Fachleute

- KMU-Geschäftsnutzer

- Großunternehmensnutzer

- Hochschul- und gemeinnützige Nutzer

- Nach Preismodell

- Freemium

- Einmalige Zahlung

- Monatliches Abonnement

- Jahresabonnement

- Nach Branchenvertikale

- IT und Software

- Marketing und Medien

- BFSI

- Gesundheitswesen

- Bildung

- Regierung und öffentlicher Sektor

- Sonstige Branchenvertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Software-as-a-Service-Gründer, unabhängige Vertriebsberater, HR-Onboarding-Leiter und IT-Käufer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche sowie kurze Online-Umfragen, die an Kleinstunternehmer und Marketingagenturen gesendet wurden, füllten Datenlücken zu Abwanderungsraten, durchschnittlichen Verkaufspreisen und der Migration zwischen Funktionsstufen, die reine Schreibtischarbeit selten aufdeckt.

Sekundärforschung

Wir begannen mit öffentlich zugänglichen Datensätzen wie GSMA-Mobilfunkteilnehmerzahlen, Weltbank-KMU-Registern und regionalen IKT-Akzeptanzindizes, die Nutzerpools und Ausgabenpotenzial verankern. Branchenverbandsbriefings der Interactive Advertising Bureau, App Annie-Trend-Dashboards und Patentanmeldungen zur digitalen Identitätsfreigabe lieferten zusätzliche Hinweise zur Technologiediffusion, die Akzeptanzkurven formten. Unser Team griff dann auf kostenpflichtige Repositories zurück – D&B Hoovers für Unternehmensfinanzaufteilungen, Dow Jones Factiva für Finanzierungsrunden und Questel für Innovationsdichte –, um die Umsatzplausibilität anhand von Unternehmensoffenlegungen zu überprüfen. Diese Mischung aus offenen und lizenzierten Quellen schafft eine verlässliche Faktenbasis; viele weitere kleinere Quellen wurden ebenfalls zur Validierung und Klärung herangezogen.

Marktgrößenbestimmung und Prognose

Das Kernmodell verwendet einen Top-down-Ansatz auf Basis aktiver Nutzer-Wallets, beginnend mit der Anzahl der Smartphone-Arbeitskräfte, Anwendung regionaler Penetrationsraten digitaler Karten und Schichtung kalibrierter durchschnittlicher Umsätze pro aktivem Profil. Ausgewählte Bottom-up-Überprüfungen – wie Stichproben von Anbieterumsatz-Zusammenfassungen und Kanal-Durchschnittspreis × Volumen-Berechnungen – kalibrieren die Gesamtwerte vor der endgültigen Festlegung. Zu den Schlüsselvariablen gehören das Wachstum der Smartphone-Verbreitung, die Verbreitung von Remote-Arbeit, Abonnementverlängerungsraten, die Konvertierung von Freemium zu kostenpflichtigen Angeboten und regionale Preisstaffeln. Eine multivariate Regression, kombiniert mit Szenarioanalysen für Verschiebungen in der Datenschutzregulierung, projiziert den Wert bis 2030; nutzervalidierte Annahmen schützen vor Optimismus-Bias.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Filter: automatisierte Anomaliescans, Peer-Review durch einen leitenden Analysten und eine Abstimmung mit aktuellen Finanzierungsnachrichten oder Fusionen-und-Übernahmen-Signalen. Das Modell wird alle zwölf Monate aktualisiert, mit zwischenzeitlichen Anpassungen, die durch wesentliche Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum unsere Ausgangsbasis für den Markt für digitale Visitenkarten Verlässlichkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umfänge wählen, angrenzende Hardwareverkäufe aufblähen oder Währungen zu veralteten Kursen einfrieren. Wir klären den Umfang von Anfang an, normalisieren Preisstufen und aktualisieren jährlich, sodass unser Wert von 199,28 Millionen USD für 2025 die heutige Marktrealität widerspiegelt.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 199,28 Millionen USD (2025) | ||

| 215,13 Millionen USD (2025) | Globale Unternehmensberatung A | Schließt Freemium-Mikrotransaktionen aus und fehlt Preisbandnormalisierung |

| 350,00 Millionen USD (2024) | Branchenverband B | Fügt Nahfeldkommunikations-Tag- und Druckkit-Umsätze hinzu und bläht den adressierbaren Pool auf |

| 178,50 Millionen USD (2024) | Regionale Unternehmensberatung C | Projiziert App-Downloads linear und lässt Abwanderungsanpassungen außer Acht |

Der Vergleich zeigt, dass Umfangserweiterungen, ungeprüfte Multiplikatoren oder statische Wachstumslinien die Zahlen erheblich beeinflussen können; im Gegensatz dazu liefert Mordors disziplinierte Variablenauswahl und Querprüfungen eine ausgewogene, transparente Ausgangsbasis, die Kunden replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Visitenkarten?

Die Marktgröße für digitale Visitenkarten betrug 217,04 Millionen USD im Jahr 2026 und ist auf dem Weg, bis 2031 einen Wert von 331,78 Millionen USD zu erreichen.

Welches Plattformsegment wächst am schnellsten?

Progressive Web Apps wachsen bis 2031 mit einer CAGR von 9,11 % und übertreffen damit native iOS- und Android-Anwendungen.

Warum setzt das Gesundheitswesen digitale Visitenkarten schnell ein?

Klinische Netzwerke mit mehreren Standorten benötigen einen dem Health Insurance Portability and Accountability Act entsprechenden, prüfbaren Identitätsaustausch, was eine CAGR von 9,27 % für Bereitstellungen im Gesundheitswesen antreibt.

Wie beeinflussen Freemium-Preismodelle das Marktwachstum?

Freemium-Stufen ziehen kostensensible Nutzer an und monetarisieren dann durch Premium-Integrationen mit Kundenbeziehungsmanagement-Lösungen und Analysen, was eine CAGR von 10,66 % für dieses Segment unterstützt.

Seite zuletzt aktualisiert am: