Verbraucherkredit-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.1 Milliarden US-Dollar |

| Marktgröße (2031) | 18.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Verbraucherkredit-Marktanalyse von Mordor Intelligence

Die Verbraucherkredit-Marktgröße wird für 2026 auf 14,1 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 13,39 Milliarden USD, mit Prognosen für 2031 von 18,28 Milliarden USD, was einer CAGR von 5,32 % über den Zeitraum 2026–2031 entspricht.

Diese stetige Expansion signalisiert die Etablierung von Fintech-gestützten Kreditvergabemodellen, die auf alternativen Daten und Echtzeit-Zahlungsinfrastrukturen basieren und die historische Dominanz filialzentrierter Banken und Kartennetzwerke untergraben. Der Wettbewerb dreht sich nun um die relative Geschwindigkeit, mit der Emittenten Kauf-jetzt-zahle-später-Funktionen (BNPL), Echtzeit-Zahlungsabwicklung und API-basiertes Underwriting integrieren und dabei verschärfte regulatorische Anforderungen an Datenschutz und algorithmische Fairness erfüllen. Steigende globale Leitzinsen komprimieren die Nettozinsmargen, doch der Umsatzausblick bleibt günstig, da neue Risikomanagement-Tools auf Basis tokenisierter Sicherheiten und maschineller Lernanalysen die Kreditverlustvolatilität senken. Gleichzeitig weiten sich regionale Wachstumsdifferenziale aus, da die auf Smartphones ausgerichteten Verbraucher im asiatisch-pazifischen Raum digitale Geldbörsen und eingebettete Kredite in einem Tempo einführen, das den reifenden Kartenmarkt Nordamerikas übertrifft.

Wichtigste Erkenntnisse des Berichts

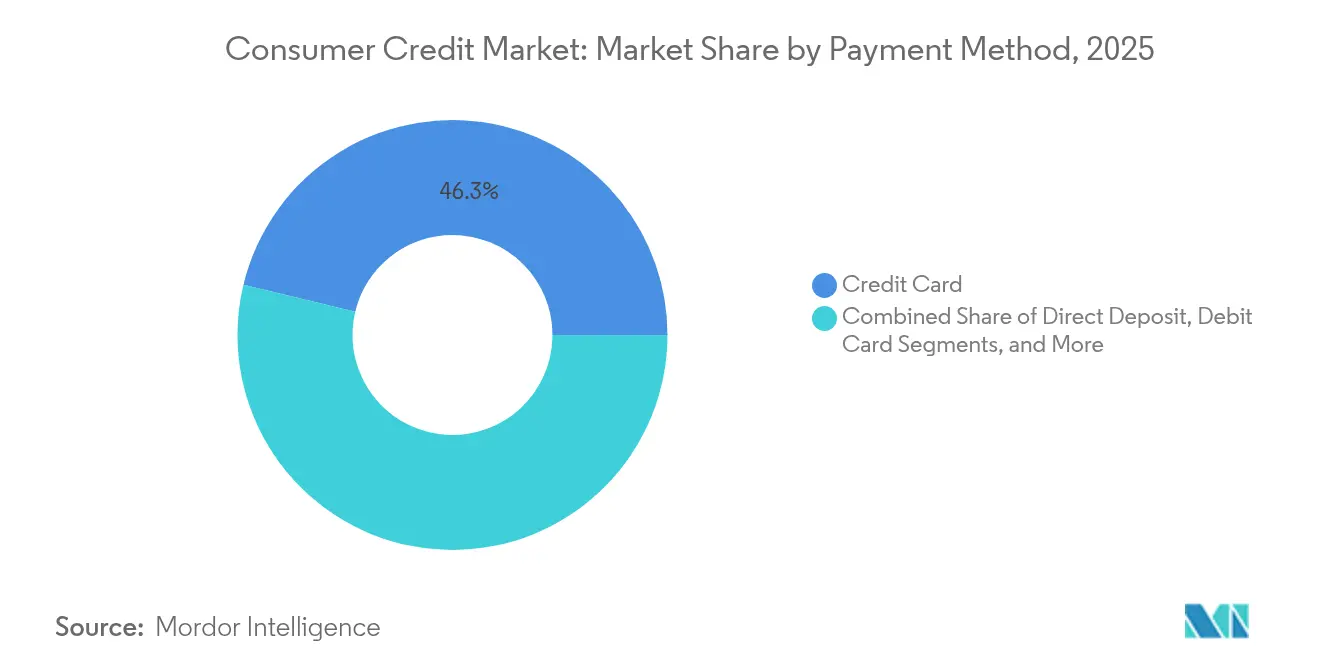

- Nach Zahlungsmethode: Kreditkarten führten 2025 mit einem Anteil von 46,25 % am Verbraucherkredit-Markt, während BNPL-Plattformen bis 2031 voraussichtlich mit einer CAGR von 9,24 % wachsen werden.

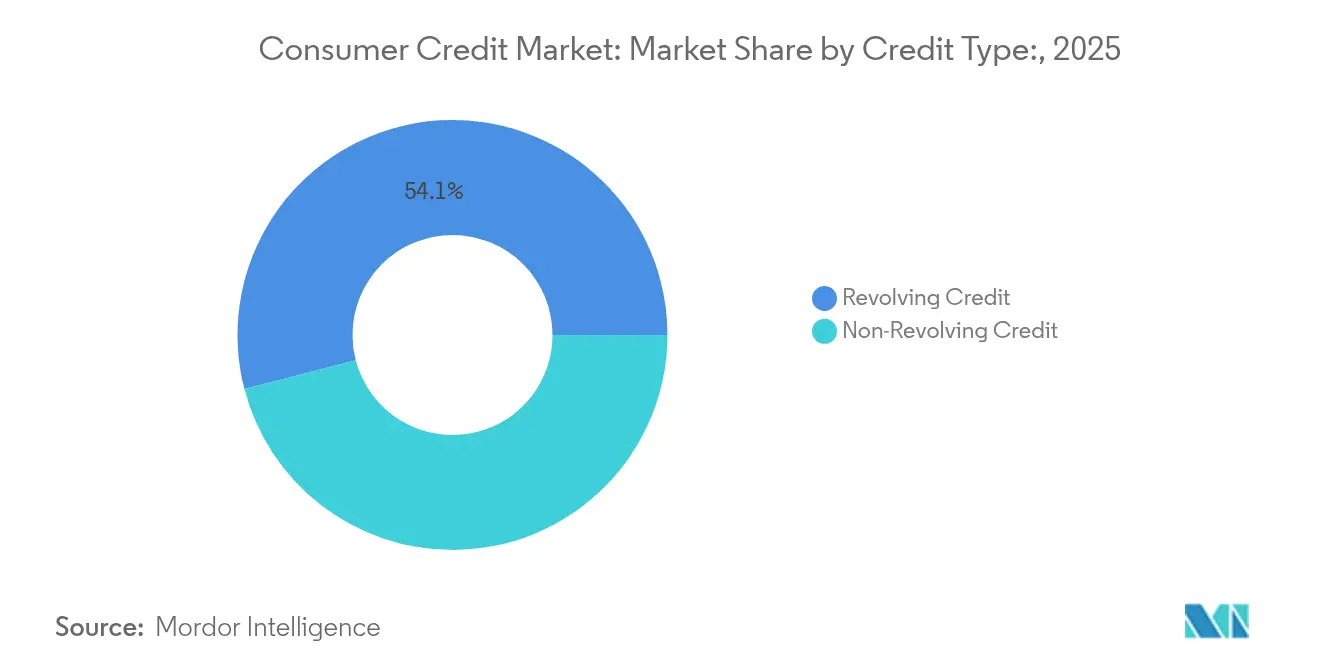

- Nach Kreditart: Revolving-Produkte machten 2025 einen Anteil von 54,05 % an der Verbraucherkredit-Marktgröße aus; Fintech-originierte Ratenkredite sind auf dem Weg, bis 2031 mit einer CAGR von 7,78 % zu wachsen.

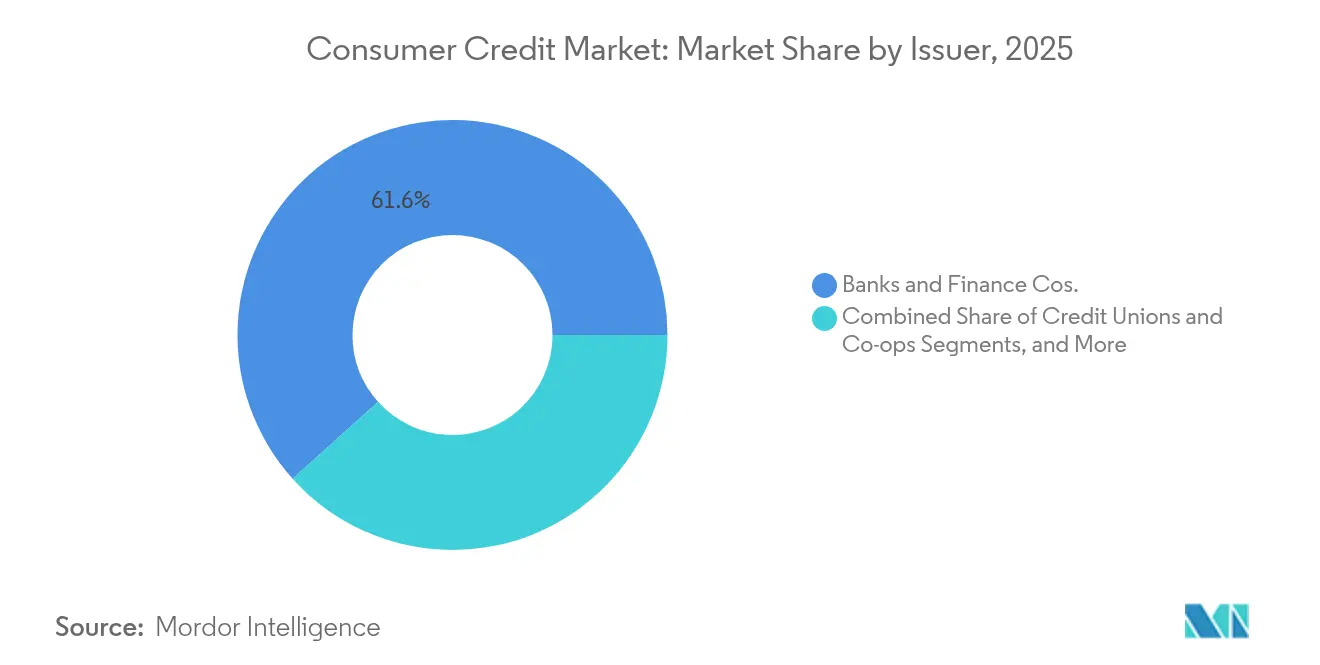

- Nach Emittent: Banken und Finanzunternehmen hielten 2025 einen Anteil von 61,65 % am Verbraucherkredit-Markt, doch Fintech- und Neo-Kreditgeber verzeichnen mit 10,05 % die höchste CAGR auf Emittentenebene.

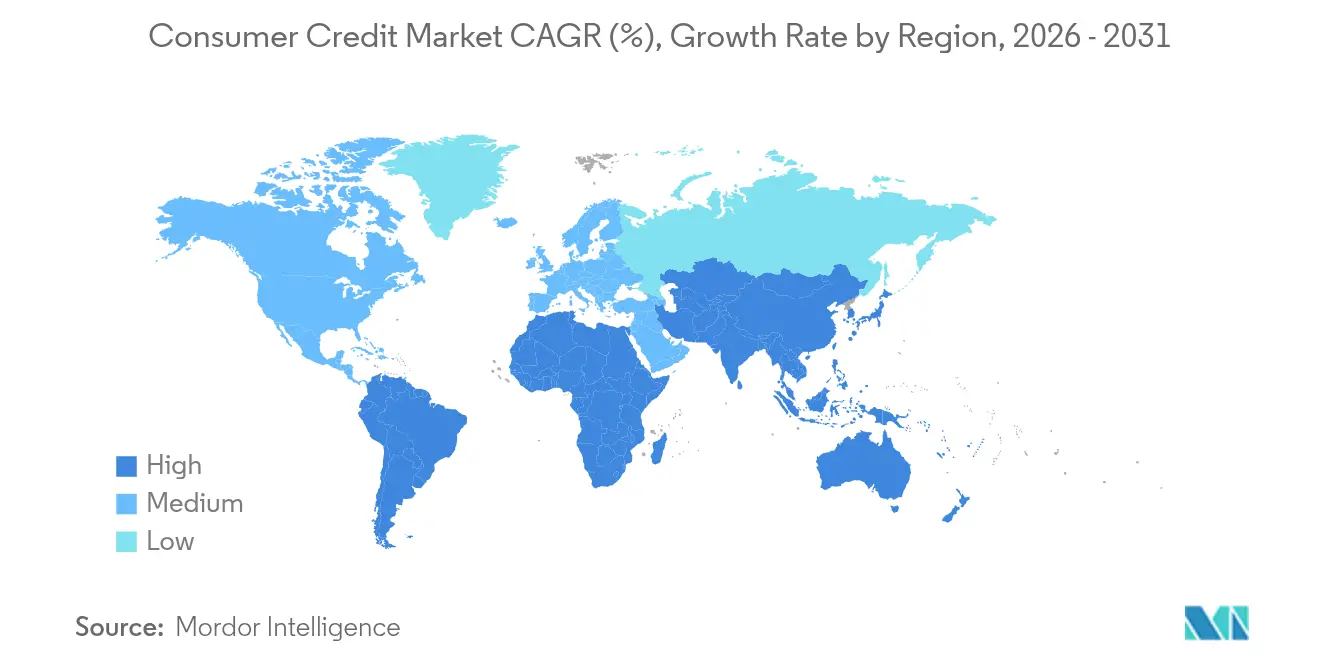

- Nach Geografie: Nordamerika hielt 2025 einen Anteil von 38,45 % an der Verbraucherkredit-Marktgröße, doch der asiatisch-pazifische Raum ist mit einer CAGR von 12,15 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Verbraucherkredit-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fintech-gestützter digitaler Kreditvergabe-Boom | +1.2% | Global, mit Führungsrolle des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Explosives E-Commerce- und BNPL-Wachstum | +0.9% | Nordamerika und EU als Kern, Beschleunigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von Echtzeit-Zahlungen | +0.7% | Global, fortgeschritten im asiatisch-pazifischen Raum und in der EU | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur finanziellen Inklusion | +0.6% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Alternative Datenkreditbewertungsmodelle | +0.5% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Tokenisierte Vermögenssicherung | +0.3% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fintech-gestützter digitaler Kreditvergabe-Boom

Automatisiertes Underwriting, cloud-native Kreditverwaltungssysteme und institutionelle Marktplatzfinanzierung haben es digitalen Kreditgebern ermöglicht, Kredite in Minuten statt in Tagen zu vergeben. LendingClub vergab im vierten Quartal 2024 Verbraucherkredite in Höhe von 1,85 Milliarden USD, ein Anstieg von 13 % gegenüber dem Vorjahr, nachdem das Unternehmen von Peer-to-Peer-Einlagen auf bankchartierte Finanzierung umgestellt hatte, die Skalierung und Compliance unterstützt. Viele Plattformen replizieren dieses Modell und nutzen Algorithmen des maschinellen Lernens, um Cashflow-Daten und soziale Signale auszuwerten, sodass sie Kreditnehmer mit dünner oder keiner Kredithistorie zu wettbewerbsfähigen Renditen bedienen können. Traditionelle Banken reagieren, indem sie API-Gateways öffnen und mit Fintechs kooperieren, um Kunden zu halten, die nun nahezu sofortige Kreditentscheidungen erwarten. Die regulatorische Aufmerksamkeit nimmt jedoch zu, da das Verbraucherschutzbüro für Finanzdienstleistungen (CFPB) algorithmische Verzerrungen untersucht und Kreditgeber zwingt, Erklärbarkeit in Modelle einzubauen, ohne Geschwindigkeitsvorteile zu opfern.[1]Verbraucherschutzbüro für Finanzdienstleistungen, "CFPB ergreift Maßnahmen gegen Kreditgeber wegen algorithmischer Verzerrung," consumerfinance.gov

Explosives E-Commerce- und BNPL-Wachstum

Ratenzahlungspläne am Point-of-Sale gestalten Checkout-Prozesse um und verlagern Volumen weg von Revolving-Karten. Klarna meldete für das dritte Quartal 2024 einen Nettogewinn von 216 Millionen SEK und bereitete einen Börsengang im Wert von 15 Milliarden USD vor, was zeigt, dass das BNPL-Modell auch unter strengeren Kapitalvorschriften Rentabilität erreichen kann.[2]Klarna, "Finanzergebnisse Q3 2024," kla.rna.com (über pymnts.com)Da das CFPB BNPL-Pläne nun als Kreditkarten einstuft, müssen Anbieter Kontoauszüge, Streitbeilegung und Offenlegungen gemäß Regulation Z bereitstellen, was die Kosten erhöht, aber auch klarere Betriebsregeln schafft. Die Händlerakzeptanz wächst, weil Konversionssteigerungen die mit Karten verbundenen Interbankenentgelte ausgleichen, und jüngere Käufer bevorzugen zinsfreie Raten gegenüber hochverzinsten Revolving-Krediten. Die Kartennetzwerke kontern, indem sie Ratenoptionen in bestehende Kreditinstrumente einbetten, was die kategorialen Grenzen verwischt, aber die Interbankenentgeltströme erhält. Der Verbraucherkredit-Markt fragmentiert sich weiter, da Händler nach Flexibilität bei mehreren Zahlungsinfrastrukturen an der Kasse suchen.

Integration von Echtzeit-Zahlungen

Sofortabwicklung bildet die Grundlage für On-Demand-Kreditprodukte wie Earned-Wage-Access, Mikrokredite und dynamische Kreditlinienanpassungen. PayPals Zusammenarbeit mit Synchrony Financial leitet genehmigte Kredite in Echtzeit-Zahlungsinfrastrukturen, sodass Verbraucher Einkäufe finanzieren können, ohne auf Batch-Clearing zu warten. Im asiatisch-pazifischen Raum setzen das FPS in Hongkong und das UPI in Indien Nutzungsmaßstäbe, die globale Kreditgeber in Richtung einer 24/7-Infrastruktur drängen. Echtzeit-Risikobewertung senkt Betrugsverluste, indem Identitätsverifizierung mit tokenisierten Zahlungsdaten abgeglichen wird, was die Margen verbessert, selbst wenn die Netzwerkkosten sinken. Kleinere Kreditgeber stehen vor erheblichen Hürden, da dauerhaft aktive Ledger, redundante Cloud-Zonen und Sicherheitsüberwachung ohne Ausfallzeiten Investitionsausgaben erfordern, die nur skalierte Akteure oder kapitalstarke Technologiepartner aufbringen können.

Regulatorischer Druck zur finanziellen Inklusion

Regierungen schreiben durch Open-Banking-Rahmenwerke, grenzüberschreitende Datenportabilität und kalibrierte Zinsobergrenzen einen erleichterten Kreditzugang für „kreditlich unsichtbare” Personen vor. Equifax Canada lancierte eine globale Verbraucherkreditakte, die es Neuankömmlingen ermöglicht, ausländische Kredithistorien in das inländische Bewertungsökosystem zu übertragen, und damit das Segment der Diaspora mit dünner Kredithistorie adressiert, dem bisher formelle Kreditoptionen fehlten.[3]Equifax Canada, "Einführung der globalen Verbraucherkreditakte," consumer.equifax.ca Im aufstrebenden asiatisch-pazifischen Raum verankern Regulierungsbehörden Ziele zur finanziellen Inklusion in der Lizenzierung von Digitalbanken, was mobile-first-Kreditgeber dazu veranlasst, Stromrechnungen, Miete und Super-App-Wallet-Transaktionen in das Underwriting einzubeziehen. Entwickelte Länder konzentrieren sich auf algorithmische Fairness und robuste Opt-in-Offenlegungen, doch der politische Impuls bleibt additiv: Mehr Datenpunkte können mehr Kreditnehmer qualifizieren, ohne das Portfoliorisiko zu verschlechtern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Leitzinsen und Refinanzierungskosten | -1.1% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Überschuldung der Haushalte und Zahlungsrückstände | -0.8% | Nordamerika und EU als Kern, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datenschutz- beschränkungen bei alternativen Daten | -0.4% | EU als Vorreiter, Ausbreitung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle algorithmischer Verzerrung | -0.3% | Nordamerika und EU, Pilotdurchsetzung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Leitzinsen und Refinanzierungskosten

Aufeinanderfolgende Zinserhöhungen durch die US-Notenbank und andere große Zentralbanken schlagen sich direkt in höheren Kreditkarten-Jahreszinsen nieder, dämpfen die Nachfrage nach neuen Salden und veranlassen Kreditnehmer zur Rückzahlung oder Refinanzierung. Eine Analyse der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung zeigt, dass sich die Refinanzierungsspreads für Fintech-Kreditgeber ohne Einlagengeschäft im Jahr 2024 schneller ausweiteten als für Universalbanken, was den Kostenvorteil von Marktplattformen zunichte machte.[4]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Zinsrisiko in der Verbraucherkreditvergabe," oecd.org Skalierung wird entscheidend: Capital Ones Übernahme von Discover für 35,3 Milliarden USD verschafft dem kombinierten Unternehmen tiefere Finanzierungspools und integrierte Zahlungsinfrastrukturen, die die Margen in einem Hochzinsumfeld schützen. Kleinere Akteure mit monolinen Einnahmequellen müssen entweder zu ungünstigeren Kupons verbriefen oder den Markt verlassen, was die Konsolidierung beschleunigt.

Überschuldung der Haushalte und Zahlungsrückstände

Die Abschreibungsquoten bei Kreditkarten sind seit Mitte 2024 in jedem Quartal gestiegen, da die pandemiebedingten Ersparnispuffer aufgebraucht wurden und die Inflation die Ermessensbudgets belastete, was die Emittenten zwang, Verlustrückstellungen zu erhöhen. Das Ausfallrisiko ist bei BNPL verstärkt, wo mehrere kurzlaufende Pläne versteckte Verschuldung erzeugen, die nicht immer in traditionellen Auskunftsdateien erfasst wird. Jüngere Kreditnehmer mit variablen Einkommen aus der Gig-Economy sind am stärkstem gefährdet, und Kreditgeber, die stark auf synthetische Identitätsbewertungen setzen, verzeichnen höhere Betrugsabschreibungen. Steigende Verlustvorsorge drückt die Eigenkapitalrendite, was Underwriter dazu veranlasst, Kreditvergabekriterien zu verschärfen, Sonderangebote einzuschränken und Kreditlinienerweiterungen zu reduzieren, was wiederum die Expansion im gesamten Verbraucherkredit-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsmethode: BNPL stört die traditionelle Kartendominanz

Die Verbraucherkredit-Marktgröße nach Zahlungsmethoden war 2025 auf Kreditkarten ausgerichtet, die damals noch einen Anteil von 46,25 % hielten, gestützt auf jahrzehntelange Händlerakzeptanznetzwerke. Kartenemittenten nutzen Treueprogramm-Ökosysteme, Co-Branding-Partnerschaften und allgegenwärtige kontaktlose Standards, um Revolving-Salden und Gebühreneinnahmen zu sichern. Dennoch expandieren BNPL-Unternehmen mit einer CAGR von 9,24 %, indem sie zinsfreie Raten direkt in E-Commerce-Warenkörbe einbetten und damit Generation-Z-Käufer ansprechen, die langfristige Schulden scheuen. Klarna, Afterpay und Affirm erweitern ihre Händlerreichweite durch Plug-in-SDKs, die den Integrationsaufwand reduzieren und Echtzeit-Underwriting an der Kasse ermöglichen. Die Kartennetzwerke kontern mit nachträglichen Ratenoptionen, die bestehende Salden in Pläne mit fester Laufzeit umwandeln, was die kategorialen Grenzen verwischt, aber die Interbankenentgeltströme erhält.

Der Vormarsch von BNPL zwingt Händler dazu, mehrere Zahlungsinfrastrukturen zu verwalten, was Enterprise-Gateways dazu veranlasst, Karten-, Wallet-, BNPL- und Bankübertragungsoptionen in einheitlichen APIs zu bündeln. Diese Verschiebung fragmentiert Transaktionsdaten, aber Anbieter, die künstliche Intelligenz nutzen, gleichen kanalübergreifende Kaufhistorien zu einheitlichen Kreditprofilen ab. Unterdessen ziehen Direkteinzahlungs- und Debitprodukte zinssensible Verbraucher an, die bei steigenden Jahreszinsen sofortige Abwicklung bevorzugen, obwohl ihr Wachstumstempo im Vergleich zu Ratenangeboten gedämpft bleibt. Kryptowährungs- und Peer-to-Peer-Zahlungsmethoden sind noch Nischenprodukte, übertreffen aber das Gesamtmarktwachstum in Regionen, in denen Kapitalverkehrskontrollen oder unterversorgte Bevölkerungsgruppen eine Nachfrage nach alternativen Zahlungsinfrastrukturen erzeugen. Kartennetzwerke investieren nun in BNPL-White-Label-Programme und tokenisierte Wallet-Konnektoren, um ihre Relevanz zu verteidigen, was die sich schnell entwickelnde Dynamik im Zahlungsbereich innerhalb des breiteren Verbraucherkredit-Marktes verdeutlicht.

Nach Kreditart: Ratenprodukte fordern die Revolving-Vorherrschaft heraus

Revolving-Salden machten 2025 einen Anteil von 54,05 % am Verbraucherkredit-Markt aus, da Kreditkarten weiterhin alltägliche Ausgaben und Ermessenskäufe finanzierten, die von flexibler Rückzahlung profitieren. Die zinstragende Natur von Karten und ihre Mindestzahlungsstruktur liefern lukrative Nettozinsmargen, die die Bankrentabilität stützen. Fintech-originierte Ratenkredite wachsen jedoch bis 2031 mit einer CAGR von 7,78 %, indem sie hochpreisige Käufe, Schuldenkonsolidierungsbedürfnisse und Kreditnehmer ansprechen, die vorhersehbare Festzahlungen schätzen. LendingClub's Kreditvergabe von 1,85 Milliarden USD im vierten Quartal 2024 unterstreicht die stark steigende institutionelle Nachfrage nach Ratenforderungen mit kürzerer Laufzeit und granularen Leistungsdaten.

Die Produktgrenzen verwischen sich weiter, da große Kartenemittenten nun Ratenpläne auf bestehenden Kartenlimits vorab genehmigen und Revolving-Kreditnehmer nahtlos in strukturierte Rückzahlungen umwandeln, wenn die Zinsen steigen. Regulierungsbehörden haben reagiert, indem sie den Schutz des Wahrheitsgesetzes in der Kreditvergabe auf BNPL-ähnliche Ratenkredite ausgeweitet haben, was eine Compliance-Parität schafft, die Kostenvorteile möglicherweise verringert, aber das Format im Mainstream-Kreditgeschäft legitimiert. Fintech-Originatoren differenzieren sich durch proprietäre Risikomodelle, die Cashflow-Telemetrie und Echtzeit-Banking-Feeds verarbeiten und damit den Verbraucherkredit-Markt für Millionen von Subprime- oder Near-Prime-Haushalten öffnen, die zuvor durch FICO-zentrierte Regeln ausgeschlossen waren. Das Zusammentreffen von vorhersehbaren Rückzahlungsstrukturen und erweiterten Bewertungseingaben deutet auf anhaltenden Schwung für Ratenkredite hin, selbst wenn makroökonomische Gegenwinds zunehmen.

Nach Emittent: Fintech-Plattformen gewinnen Boden gegenüber Bankgiganten

Der etablierte Bankensektor kontrollierte 2025 noch immer 61,65 % der Verbraucherkredit-Marktgröße, dank regulatorischer Lizenzen, versicherter Einlagenfinanzierung und langjährigem Kundenvertrauen. Dennoch übertreffen Fintech- und Neo-Kreditgeber traditionelle Wettbewerber mit einem CAGR-Wachstum von 10,05 %, indem sie mobile-first-Onboarding, reibungslose Nutzererfahrung und eingebettete Finanzvertriebskanäle nutzen. Capital Ones Strategie, Discovers Netzwerk in sein Kartengeschäft zu integrieren, veranschaulicht, wie Banken Fusionen und Übernahmen nutzen, um Skalierung zu erreichen, Technologielücken zu schließen und Netzwerkgebühren auszuhandeln. Umgekehrt streben Fintech-Plattformen nach eingeschränkten Banklizenzen oder Partner-Bank-Modellen, um Zugang zu Direkteinlagen zu erhalten und damit ihre Refinanzierungskosten zu senken und wettbewerbsfähige Jahreszinsen zu ermöglichen.

Peer-to-Peer-Kreditgeber haben sich weitgehend aus der Privatkundenfinanzierung zurückgezogen, nachdem die Liquidität im Zinsumfeld 2024 knapper wurde, und richten sich stattdessen an Versicherungsgesellschaften, Pensionsfonds und Vermögensverwalter, die granulares Engagement in Verbraucherforderungen suchen. Da die Grenze zwischen Bank und Fintech verschwimmt, sieht die Verbraucherkredit-Branche Joint Ventures, bei denen etablierte Unternehmen Bilanzkraft liefern, während Technologiepartner algorithmisches Underwriting und Kundenerfahrungsdesign beisteuern. Kreditgenossenschaften und Genossenschaften halten stabiles, wenn auch langsameres Wachstum durch mitgliederorientierte Dienstleistungen und zinsbegrenzte Produkte aufrecht, aber auch sie setzen Open-Banking-APIs ein, um für digital-native Mitglieder relevant zu bleiben. Das resultierende Emittenten-Ökosystem ist multilateral, mit kooperativen, Bank-, Fintech- und Big-Tech-Akteuren, die nebeneinander existieren und oft zusammenarbeiten, um Wert im gesamten Verbraucherkredit-Markt zu schöpfen.

Geografische Analyse

Nordamerikas Anteil von 38,45 % am Verbraucherkredit-Markt im Jahr 2025 resultiert aus seiner umfangreichen Kartenverbreitung, tiefen Revolving-Produkten und reifen Kreditauskunfts-Infrastruktur. Die regulatorische Kontrolle hat sich verschärft, seit das CFPB Equifax im Januar 2025 mit einer Geldstrafe von 15 Millionen USD wegen anhaltender Dateiungenauigkeiten belegt hat, was branchenweite Investitionen in die Automatisierung der Streitbeilegung und die Erklärbarkeit von Algorithmen ausgelöst hat. Die Fusion von Capital One und Discover setzt weitere Wettbewerbsmaßstäbe, indem eine große Emissionsbasis mit einem eigenen Zahlungsnetzwerk kombiniert wird, das die Interbankenentgelt-Ökonomie verschieben könnte. Kanada verfolgt einen inklusiveren Weg durch den Import internationaler Auskunftsdaten, eine Initiative, die das einwanderungsbedingte Bevölkerungswachstum erleichtert und die inkrementelle Kreditnachfrage unterstützt. Mexiko bietet unterdessen Expansionspotenzial durch steigende Beschäftigung im formellen Sektor und grenzüberschreitenden E-Commerce, muss jedoch Zinsschwankungen im Zusammenhang mit der US-Geldpolitik navigieren.

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale Expansion mit einer CAGR von 12,15 %, da Smartphone-Verbreitung und Super-App-Ökosysteme konvergieren, um Reibungsverluste bei der Kreditvergabe zu beseitigen. China veranschaulicht die Skalierung: QR-Code-Wallets von Alipay und WeChat schaffen eingebettete Kreditschleifen, die Kreditanträge automatisch mit Echtzeit-Kaufdaten befüllen. Indiens Unified Payments Interface, kombiniert mit Aadhaar-gestützter Identitätsprüfung, bringt Kreditnehmer mit dünner Kredithistorie in formelle Kreditkanäle und treibt explosives Wachstum bei Mikrokrediten und BNPL an. Hocheinkommensmärkte wie Japan und Südkorea betonen Robo-Advisory-Funktionen und nahezu sofortige Genehmigungen, während südostasiatische Länder regulatorische Sandboxes einführen, die es Start-ups ermöglichen, alternative Datenmodelle unter behördlicher Aufsicht zu testen. Australien und Neuseeland priorisieren trotz kleinerer Bevölkerung Verbraucherschutzverbesserungen innerhalb von Open-Banking-Schemata und balancieren Innovation mit aufsichtsrechtlichen Schutzmaßnahmen.

Europas Verbraucherkredit-Landschaft konzentriert sich auf die Zahlungsdiensterichtlinie und die weitreichenden DSGVO-Regeln, die die Datennutzung gestalten. Open-Banking-APIs ermöglichen es Drittanbietern, auf Transaktionsdaten zuzugreifen, was wettbewerbsfähige Kreditangebote fördert, die Salden schnell zwischen Kreditgebern übertragen können. Das britische Post-Brexit-Regime behält eine passähnliche Anerkennung von EU-Datenflüssen bei, fügt aber inländische Sandboxes hinzu, um KI-gestützte Bewertungen zu fördern, die Fairness-Metriken erfüllen. Deutschland und Frankreich mit konservativen Kreditkulturen verzeichnen langsameres Volumenwachstum, aber höhere Vermögensqualität, da Kreditnehmer Ratenprodukte gegenüber Revolving-Krediten bevorzugen. Südeuropäische Märkte wie Spanien und Italien setzen auf Fintech-Bank-Partnerschaften, um das Kreditwachstum inmitten anhaltender makroökonomischer Unsicherheit wiederzubeleben. Auf dem gesamten Kontinent fügen geopolitische Risiken – von Energieversorgungsschocks bis hin zu kriegsbedingten Sanktionen – dem Underwriting Vorsicht hinzu, aber der strukturelle Wandel hin zur Digitalisierung zieht weiterhin Marktanteile von papierbasierten Prozessen im breiteren Verbraucherkredit-Markt ab.

Wettbewerbslandschaft

Die Verbraucherkredit-Branche weist ein mäßig konzentriertes Profil auf, bei dem traditionelle Banken, Kartennetzwerke und reine Fintech-Unternehmen in einem kontinuierlichen Wettbewerbs-Realignment gefangen sind. Banken verlassen sich auf Lizenzvorteile, kostengünstige Einlagen und diversifizierte Erträge, müssen aber veraltete Kernsysteme modernisieren, um Echtzeit-Erlebnisse zu replizieren, die von digitalen Unternehmen angeboten werden. Die Kartennetzwerke Visa und Mastercard spüren den doppelten Druck alternativer Zahlungsinfrastrukturen – BNPL, Echtzeit-Zahlungen, Konto-zu-Konto-Überweisungen – und das Aufkommen des integrierten Emittenten-Netzwerk-Modells von Capital One und Discover. Fintechs differenzieren sich durch Geschwindigkeit, Personalisierung und Zugang für kreditlich unsichtbare Verbraucher, aber höhere Refinanzierungskosten drängen kleinere Akteure entweder zur Nischenspezialisierung oder zur Übernahme.

Strategische Schritte konzentrieren sich auf Technologieeinführung und Datenpflege. Kreditgeber integrieren maschinelle Lernbetrugsfilter und Cloud-Mikrodienste, die es ihnen ermöglichen, Kreditrichtlinien in Stunden statt in Wochen zu aktualisieren. Die Nutzung alternativer Daten – Versorgungsrechnungen, Mobilfunk-Aufladungen, Gig-Economy-Einkommen – erschließt neue Risikopools, löst aber Datenschutzprüfungen in DSGVO-Jurisdiktionen aus. Fusionen und Übernahmen spiegeln die Suche nach skalengetriebener Stückkosten-Ökonomie wider: Banken kaufen Fintech-Plattformen, um Underwriting-IP zu erwerben; Fintechs streben nach Banklizenzen, um günstige Einlagen zu erschließen. Gleichzeitig betten Point-of-Sale-Plattformen Kredite in Einzelhandels-Ökosysteme ein, was ihnen Verhandlungsmacht über Interbankenentgelte verleiht und hochmargigen Verkehr von traditionellen Emittenten ablenkt.

Die Wettbewerbsintensität wird durch regulatorische Verschärfungen verstärkt. Regulierungsbehörden fordern transparente Erklärbarkeit für KI-Kreditentscheidungen und verlangen robuste Modell-Governance, die die Compliance-Kosten erhöht. Größere Institutionen amortisieren diese Ausgaben über umfangreiche Portfolios, während Start-ups Konsortien für gemeinsame Prüfwerkzeuge bilden. Die Verbreitung von Pilotprojekten mit tokenisierten Sicherheiten – gesichert durch Blockchain-Smart-Contracts – signalisiert künftige Differenzierung in vermögensbesicherten Segmenten. Akteure, die API-gesteuerte Distribution mit festungsartiger Compliance verbinden können, werden Marktanteile konsolidieren, da Kapitalmärkte dauerhaftes, transparentes Wachstum im Verbraucherkredit-Markt belohnen.

Marktführer in der Verbraucherkredit-Branche

American Express Company

JPMorgan Chase

Capital One

Visa

Mastercard

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Capital One schloss die Übernahme von Discover Financial Services für 35,3 Milliarden USD ab und schuf damit den größten Kreditkartenemittenten nach ausstehenden Salden, wobei Discovers Zahlungsnetzwerk integriert wurde, um die Dominanz von Visa und Mastercard herauszufordern.

- Mai 2025: VantageScore lancierte Version 4.0+, die Open-Banking-Daten integriert und eine 10-prozentige Steigerung der Vorhersagekraft sowie eine breitere Inklusion verspricht.

- Februar 2025: Equifax Canada führte eine globale Verbraucherkreditakte ein, um Neuankömmlingen zu helfen, ausländische Kredithistorien in die inländische Bewertung zu importieren.

- Januar 2025: Das CFPB verhängte eine Geldstrafe von 15 Millionen USD gegen Equifax wegen Ungenauigkeiten in Kreditberichten und unterstrich damit den regulatorischen Fokus auf Datenqualität in der Verbraucherberichterstattung.

Berichtsumfang des globalen Verbraucherkredit-Markts

Verbraucherkredit ist der Begriff, der zur Definition einer unbesicherten Schuld verwendet wird, die zur Finanzierung des Kaufs von Waren und Dienstleistungen aufgenommen wurde. Er wird zur Finanzierung des Kaufs von Gütern oder Dienstleistungen für den persönlichen Verbrauch oder zur Refinanzierung von für solche Zwecke entstandenen Schulden verwendet.

Der Verbraucherkredit-Markt ist segmentiert nach Zahlungsmethode (Direkteinzahlung, Debitkarte, sonstige Zahlungsmethoden), nach Kreditart (Revolving-Kredite, Nicht-Revolving-Kredite), nach Emittent (Banken und Finanzunternehmen, Kreditgenossenschaften, sonstige Emittenten), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Direkteinzahlung |

| Debitkarte |

| Kreditkarte |

| Digitale Geldbörsen |

| Kauf-jetzt-zahle-später (BNPL) |

| Sonstige Zahlungsmethoden |

| Revolving-Kredit |

| Nicht-Revolving-Kredit |

| Banken und Finanzunternehmen |

| Kreditgenossenschaften und Genossenschaften |

| Fintech- und Neo-Kreditgeber |

| Peer-to-Peer-Plattformen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Zahlungsmethode | Direkteinzahlung | ||

| Debitkarte | |||

| Kreditkarte | |||

| Digitale Geldbörsen | |||

| Kauf-jetzt-zahle-später (BNPL) | |||

| Sonstige Zahlungsmethoden | |||

| Nach Kreditart | Revolving-Kredit | ||

| Nicht-Revolving-Kredit | |||

| Nach Emittent | Banken und Finanzunternehmen | ||

| Kreditgenossenschaften und Genossenschaften | |||

| Fintech- und Neo-Kreditgeber | |||

| Peer-to-Peer-Plattformen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Verbraucherkredit-Markt im Jahr 2026?

Die Verbraucherkredit-Marktgröße beträgt 14,1 Milliarden USD im Jahr 2026 und soll mit einer CAGR von 5,32 % auf 18,28 Milliarden USD bis 2031 wachsen.

Welche Zahlungsmethode wächst am schnellsten?

BNPL-Plattformen sind das am schnellsten wachsende Zahlungsmethodensegment und expandieren bis 2031 mit einer CAGR von 9,24 %, getrieben durch E-Commerce-Integration und zinsfreie Raten.

Welche Region bietet den stärksten Wachstumsausblick?

Der asiatisch-pazifische Raum führt mit einer CAGR von 12,15 %, angetrieben durch mobile-first-Plattformen, staatliche Inklusionsinitiativen und weit verbreitete Smartphone-Nutzung.

Wie wirken sich steigende Zinsen auf Kreditgeber aus?

Höhere Leitzinsen erhöhen die Refinanzierungskosten, komprimieren die Nettozinsmargen und veranlassen Kreditgeber, die Underwriting-Standards zu verschärfen, insbesondere bei Fintech-Unternehmen ohne Einlagengeschäft.

Warum ist die Fusion von Capital One und Discover bedeutsam?

Die Fusion im Wert von 35,3 Milliarden USD verbindet einen großen Emittenten mit seinem eigenen Zahlungsnetzwerk und könnte die Interbankenentgelt-Ökonomie sowie die Wettbewerbsdynamik mit Visa und Mastercard verändern.

Seite zuletzt aktualisiert am: