Marktgröße und -anteil digitaler Badges

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 278.07 Millionen US-Dollar |

| Marktgröße (2031) | 613.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

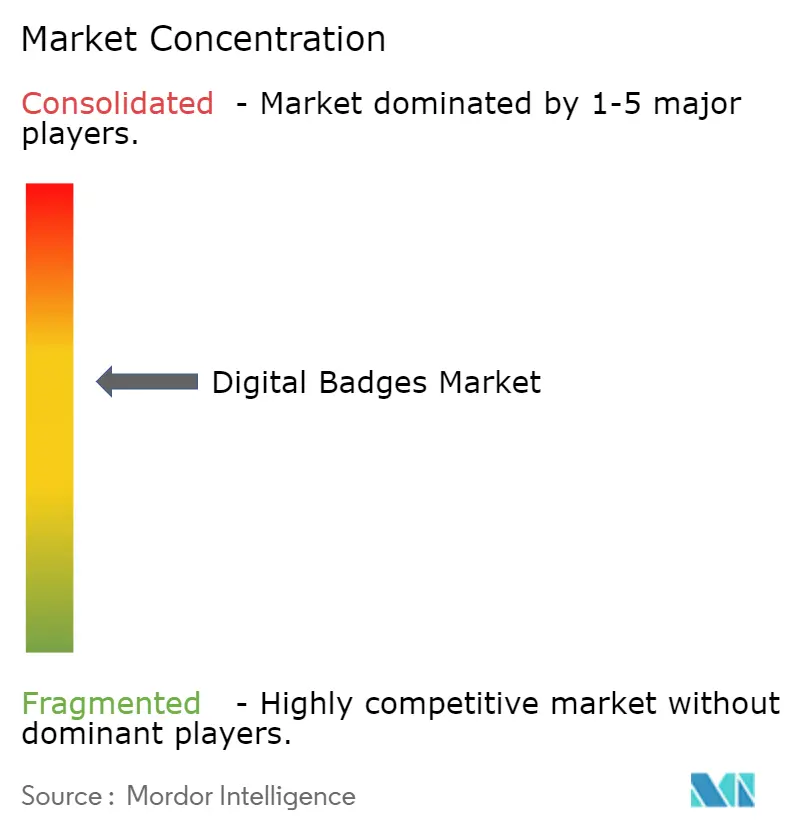

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für digitale Badges durch Mordor Intelligence

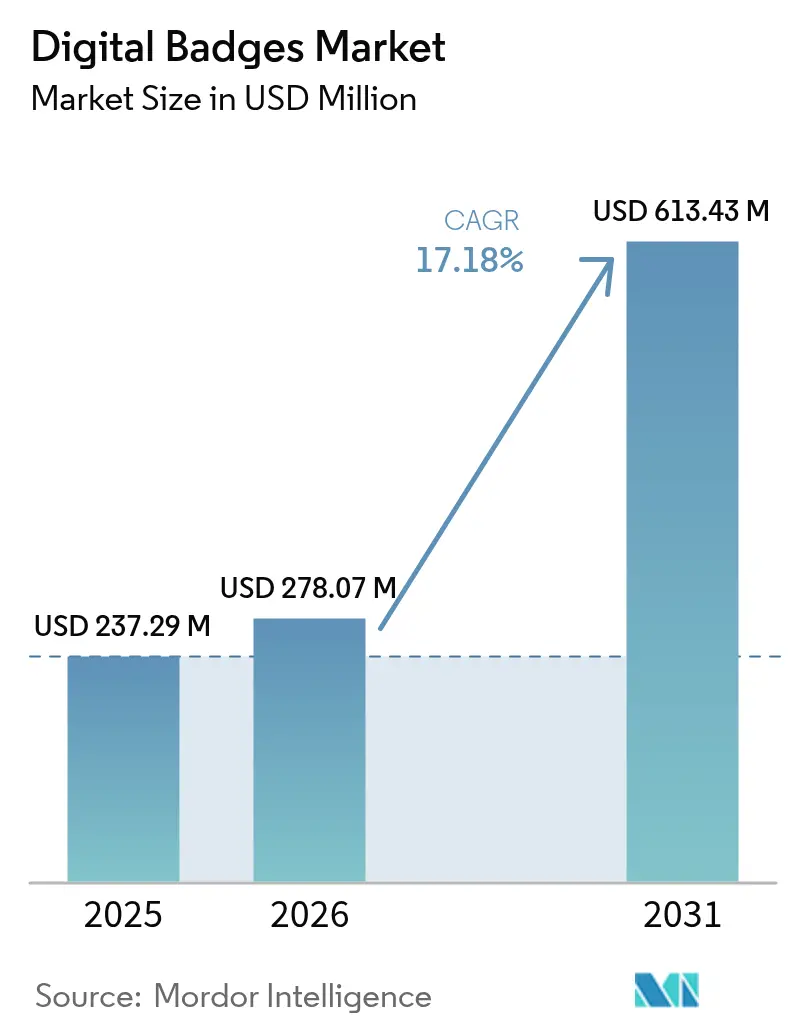

Die Marktgröße für digitale Badges wird voraussichtlich von 237,29 Millionen USD im Jahr 2025 auf 278,07 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 17,18 % über den Zeitraum 2026–2031 einen Wert von 613,43 Millionen USD erreichen. Der Schwung ergibt sich aus der gestiegenen Nachfrage der Arbeitgeber nach nachweisbaren Kompetenznachweisen, der Hinwendung von Hochschuleinrichtungen zu Micro-Credentials sowie staatlich geförderten Qualifizierungsprogrammen, die die Programmkosten senken. Plattformanbieter integrieren nun Blockchain-Verifizierung, um Betrugsvorfälle zu halbieren und gleichzeitig strenge Datenschutzvorschriften wie die DSGVO und FERPA zu erfüllen.[1]VerifyEd, "Was ist ein teilbares Zertifikat?", VerifyEd, verifyed.io Anbieter, die die Open-Badges-3.0-Spezifikation einhalten, profitieren von plattformübergreifender Anerkennung und beschleunigen so die Ökosystemexpansion.[2]1EdTech, "Neuer Open-Badges-3.0-Standard bietet verbesserte Sicherheit und Mobilität", 1EdTech, 1edtech.org Die Implementierungskomplexität hält in Einrichtungen an, die veraltete Lernmanagementsysteme betreiben, obwohl spezialisierte Integrationsdienstleistungen die Lücke zunehmend schließen. Insgesamt entwickelt sich der Markt für digitale Badges von frühen Experimentierphasen hin zu groß angelegten, kompetenzbasierten Zertifizierungsstrategien.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot führten Plattformen im Jahr 2025 mit einem Marktanteil von 67,85 % am Markt für digitale Badges, während Dienstleistungen – allen voran Integration und Implementierung – bis 2031 mit einer CAGR von 21,26 % voranschreiten.

- Nach Anmeldeinformationstyp entfielen im Jahr 2025 42,15 % des Umsatzanteils auf Teilnahme-Badges, während Kompetenz-Badges bis 2031 eine CAGR von 22,6 % verzeichnen sollen.

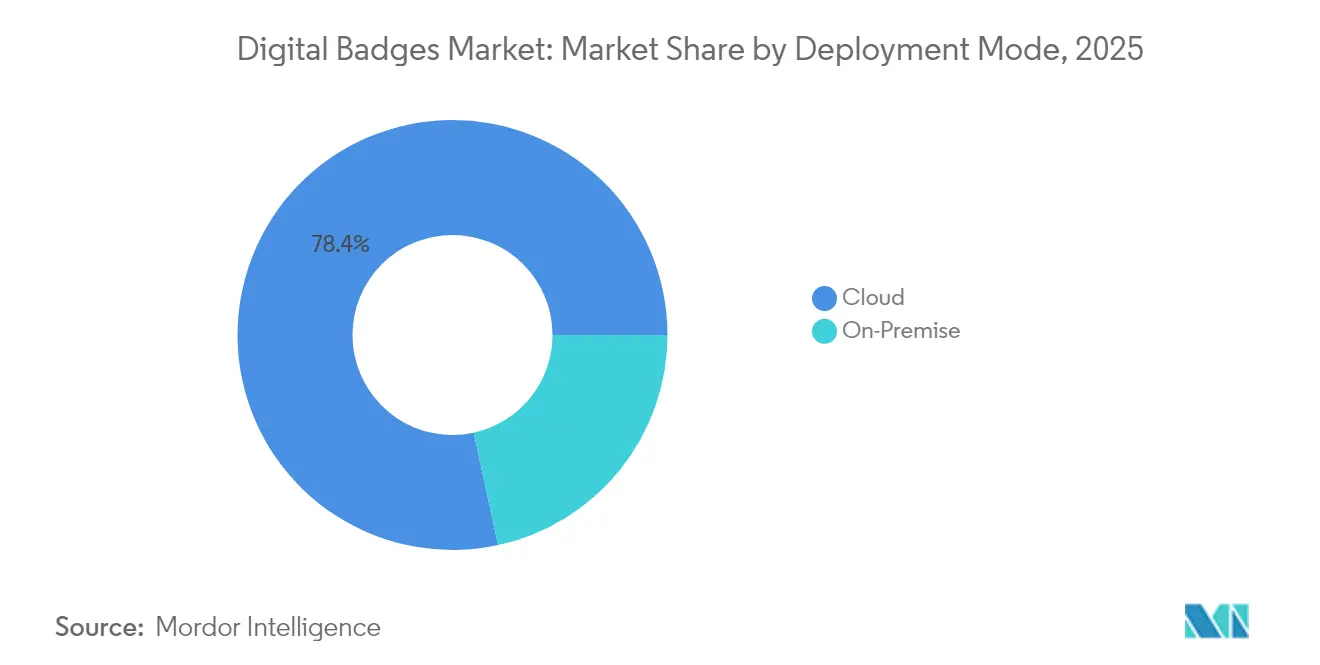

- Nach Bereitstellungsmodus entfielen im Jahr 2025 78,40 % der Marktgröße für digitale Badges auf Cloud-Lösungen; On-Premise-Bereitstellungen verzeichnen in regulierten Branchen eine CAGR von 11,9 %.

- Nach Endbenutzer entfielen im Jahr 2025 54,70 % der Marktgröße für digitale Badges auf akademische Einrichtungen; kleine und mittelständische Unternehmen (KMU) wachsen mit einer CAGR von 19,1 % am schnellsten.

- Nach Region hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,75 %, während Asien-Pazifik zwischen 2026 und 2031 die höchste regionale CAGR von 20,9 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Badges

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasante Verbreitung stapelbarer Micro-Credentials im US-amerikanischen Hochschulbereich | +4.2% | Nordamerika; Ausstrahlungseffekte auf Europa und Australien | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Qualifizierungsprogramme in Europa | +3.8% | EU, Vereinigtes Königreich, Kanada | Mittelfristig (2–4 Jahre) |

| Pflichtnachweis der Weiterbildung in regulierten Berufen | +3.5% | Global; stärkste Ausprägung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wandel der betrieblichen Lern- und Entwicklungsstrategien hin zu kompetenzbasierter Einstellung in Asien | +2.9% | China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsstandards (Open Badges 3.0, W3C-VC) als Katalysatoren für das Anbieter-Ökosystem | +2.1% | Global; frühe Verbreitung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Gamifiziertes Engagement als Treiber der K-12-Verbreitung in Nordamerika | +1.8% | Nordamerika; aufkommend in Europa und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung stapelbarer Micro-Credentials im US-amerikanischen Hochschulbereich

Acht von zehn US-amerikanischen Hochschuleinrichtungen planen, Micro-Credentials bis 2029 zu integrieren, und verweisen dabei auf bessere Vermittlungsergebnisse und eine verbesserte institutionelle Markenbildung. Umfragen zeigen, dass 97 % der akademischen Leitungspersonen Micro-Credentials mit positiven Karriereergebnissen für Absolventen in Verbindung bringen. Stapelbare Lernpfade ermöglichen es Lernenden, diskrete Kompetenzen anzuhäufen, die auf größere Qualifikationen angerechnet werden können und gleichzeitig für Arbeitgeber sichtbar bleiben. Die University of Arizona vergibt nun digitale Badges in den Bereichen Ingenieurwesen, Wirtschaft und öffentliche Gesundheit, sodass Absolventen ihre Kompetenzen direkt auf LinkedIn präsentieren können.[3]University of Arizona, "Micro-Credentials und digitale Badges", University of Arizona, arizona.edu Die Nachfrage der Lernenden verstärkt das Signal: 90 % der Studierenden bewerten Micro-Credentials als äußerst wertvolle Ergänzungen ihres Lebenslaufs.

Anstieg staatlich finanzierter Qualifizierungsprogramme in Europa

Der Aktionsplan für digitale Bildung der EU stellt öffentliche Mittel bereit, um die Qualifikationslücke des Kontinents zu schließen, in der 37 % der Arbeitnehmer noch immer grundlegende digitale Fähigkeiten vermissen lassen. Frankreichs Mon Compte Formation und Deutschlands Qualifizierungsstrategie verteilen Micro-Credential-Gutscheine an einzelne Lernende und stimulieren so die Nachfrage nach verifizierten Badges. Erasmus+ hat 28 Partner in 13 EU-Staaten mobilisiert, um Nachhaltigkeitskompetenzen in digitale Badge-Kurse zu integrieren. Anbieter, die ihre Badges dem künftigen Europäischen Digitalen Kompetenznachweis zuordnen, erlangen grenzüberschreitende Anerkennung und verkürzen so die Zeit bis zur Einstellung von Absolventen in den Bereichen Grüntechnologie und KI.

Pflichtnachweis der Weiterbildung in regulierten Berufen

Regulierungsbehörden im Gesundheitswesen, im Rechnungswesen und im Rechtswesen verlangen nun nachprüfbare Belege für kontinuierliche Weiterbildung, was eine Massenmigration von Papierbescheinigungen zu sicheren Badges auslöst. Die Pflegeschule der Southern New Hampshire University senkte die Kosten für die Überprüfung von Anmeldeinformationen nach der Digitalisierung um 70–90 %.[4]Southern New Hampshire University, "Online-Weiterbildung für Pflegefachkräfte", Southern New Hampshire University, snhu.edu Ein Krankenhausnetzwerk, das Badges für medizinische Fachauffrischungskurse einführte, reduzierte den Verwaltungsaufwand innerhalb eines Jahres um 76 %. Fachleute schätzen die Portabilität: Verifizierte Badges lassen sich in Lizenzierungsportale und soziale Profile integrieren und schaffen Echtzeit-Compliance-Dashboards für Regulierungsbehörden.

Wandel der betrieblichen Lern- und Entwicklungsstrategien hin zu kompetenzbasierter Einstellung in Asien

Asiatische Arbeitgeber setzen auf Badge-gestützte Einstellung, um dem Fachkräftemangel in den Bereichen Cloud-Computing, ESG-Berichterstattung und KI entgegenzuwirken. PwC vergab mehr als 7.000 Badges an Mitarbeitende in China, Indien und Südostasien und integrierte digitale Nachweise in die Beförderungskriterien. Lokale KMU spiegeln diese Strategie wider, um mit multinationalen Konzernen zu konkurrieren, und schätzen Badges, die präzise definierte Fähigkeiten nachweisen. Blockchain-verankerte Verifizierung gewinnt in Japan und Südkorea an Bedeutung, wo Banken und Versicherungen manipulationssichere Prüfpfade verlangen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentierte IT-Systemintegration für veraltete Lernmanagementsysteme | -2.3% | Global; am stärksten ausgeprägt, wo die Infrastruktur veraltet ist | Mittelfristig (2–4 Jahre) |

| Badge-Betrug und überhöhte Verifizierungskosten | -1.9% | Global; ausgeprägt in schnell wachsenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Breitbandzugang in ländlichen Gebieten Afrikas und Südasiens | -1.6% | Afrika, Südasien; vereinzelt auch in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Belastung durch Datenschutz-Compliance (DSGVO, FERPA) | -1.4% | Europa, Nordamerika; global für multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte IT-Systemintegration für veraltete Lernmanagementsysteme

Rund 60 % der IT-Abteilungen im Hochschulbereich berichten von mittelschweren bis erheblichen Schwierigkeiten bei der Verbindung von Badge-APIs mit jahrzehntealten Lernmanagementsystem-Plattformen. In Mehrstandortsystemen werden Integrationsprojekte durch Studierendeninformationssysteme, Alumni-Datenbanken und externe Stellenbörsen zusätzlich erschwert. Diese Hürden verzögern die Einführung, erhöhen die Budgets und verlangsamen die Nutzerakzeptanz. Spezialisierte Integratoren begegnen diesem Problem durch Middleware und vorkonfigurierte Konnektoren, doch viele Einrichtungen schieben die vollständige Einführung auf, bis veraltete Lernmanagementsystem-Verträge auslaufen.

Badge-Betrug und überhöhte Verifizierungskosten

Ausgefeilte Fälschungsversuche zwingen Herausgeber, ihre Sicherheitsschichten zu stärken. Obwohl Blockchain-Pilotprojekte Betrugsvorfälle um 50 % reduziert haben, bleiben die anfänglichen Bereitstellungskosten für kleinere Hochschulen prohibitiv hoch. Große öffentliche Universitäten, die jährlich Hunderttausende von Anmeldeinformationen ausstellen, sehen sich steigenden Cloud-Verifizierungskosten und kontinuierlichen Sicherheitsprüfungen gegenüber. Die Belastung ist am stärksten bei hochriskanten Anmeldeinformationen – etwa in der Luftfahrt oder der Intensivpflege –, wo Verifizierungsversagen öffentliche Sicherheitsfolgen haben kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Integrationsdienstleistungen überholen das Plattformwachstum

Plattformen hielten im Jahr 2025 einen Marktanteil von 67,85 % am Markt für digitale Badges und spiegeln damit ihren Vorteil als Erstanbieter bei der Ausgabe und Verwaltung von Badges wider. Dienstleistungen skalieren jedoch mit einer CAGR von 21,26 %, da Kunden maßgeschneiderte Einführungen suchen, die auf bestehende HR- und akademische Arbeitsabläufe abgestimmt sind. Beratungsspezialisten beraten zu Programmdesign, Metadatenstandards und Ergebnismessung, während Support- und Wartungsteams die langfristige Zuverlässigkeit sicherstellen. Diese dienstleistungsgetriebene Beschleunigung zeigt, wie Einrichtungen Badges zunehmend als Change-Management-Initiativen und nicht als eigenständige Softwarekäufe betrachten. Infolgedessen diversifiziert sich der Markt für digitale Badges weiter in Ökosystemrollen, die Fachwissen jenseits von Kernplattformen monetarisieren.

Die Wachstumslücke unterstreicht die Tatsache, dass eine erfolgreiche Badge-Einführung von der nahtlosen Integration mit Lernmanagementsystemen, CRM-Systemen und Enterprise-Identity-Tools abhängt. Hochschulkunden beauftragen Integratoren damit, Badges mit kreditierungsfähigen Kursen und Akkreditierungsanforderungen zu verknüpfen. Unternehmen hingegen fordern Single-Sign-On-Verknüpfungen zwischen Badge-Plattformen und Talent-Suiten, um Lernanalytik in Karrierepfad-Dashboards zu erfassen. Diese komplexen Anforderungen treiben die Premiumpreisgestaltung für Integrationsspezialisten voran und stärken den Umsatzpool, den Dienstleistungen innerhalb des breiteren Markts für digitale Badges generieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anmeldeinformationstyp: Kompetenzverifizierung treibt die Marktentwicklung voran

Teilnahme-Badges hielten im Jahr 2025 einen Umsatzanteil von 42,15 %, doch es wird prognostiziert, dass Kompetenz-Badges mit einer CAGR von 22,6 % ansteigen werden, da Arbeitgeber nachweisbare Kompetenzen gegenüber Anwesenheitsnachweisen bevorzugen. Leistungs-Badges liegen zwischen beiden und belohnen Meilensteinerreichungen auf längeren Lernwegen, während Beitrags-Badges in Open-Source- und Freiwilligengemeinschaften an Popularität gewinnen. Für Herausgeber bieten Kompetenz-Badges feinkörnige Metadaten, die sich direkt auf Berufsrahmen abbilden lassen, was sie zur Währung kompetenzbasierter Rekrutierungsstrategien macht. Folglich wird erwartet, dass die Marktgröße für digitale Badges im Bereich kompetenzorientierter Anmeldeinformationen symbolische Kategorien bis 2031 übertreffen wird.

Das Zertifizierungsprogramm von Red Hat veranschaulicht diesen Trend: Seine Badges für professionelle Zertifizierungen bestätigen technische Meisterschaft, die von Personalverantwortlichen weltweit anerkannt wird. 83 % der Arbeitgeber bevorzugen nun Badge-verifizierte Kompetenzen bei der Vorauswahl von Bewerbern. Dieser Arbeitgeber-Pull fördert Investitionen in bewertungsintensive Badges mit beaufsichtigten Prüfungen, Szenario-Labs oder Peer-Reviews. Da sich dieser Standard verbreitet, steigt die Nachfrage nach fortschrittlichen Authoring-Tools und Analysemodulen, was die Anbietereinnahmen in der Branche digitaler Badges steigert.

Nach Bereitstellungsmodus: Cloud-Dominanz bleibt trotz Sicherheitsbedenken bestehen

Cloud-Systeme erfassten im Jahr 2025 78,40 % der Marktgröße für digitale Badges und profitierten dabei von geringem Infrastrukturaufwand, schneller Skalierung und automatischen Standardaktualisierungen. On-Premise-Bereitstellungen sind heute zwar nur ein kleiner Anteil, expandieren jedoch mit einer CAGR von 11,9 % in Sektoren wie Verteidigung, öffentliche Verwaltung und Bankwesen, die auf volle Datensouveränität bestehen. Bildungseinrichtungen in Jurisdiktionen mit strengen Datenschutzanforderungen implementieren hybride Modelle: Die Badge-Ausstellungslogik verbleibt auf campuseigenen Servern, während die öffentlich zugängliche Verifizierung in vom Anbieter gehosteten Clouds erfolgt. Diese gemischte Architektur balanciert Kontrolle mit der Portabilität von Anmeldeinformationen und hält sowohl Compliance-Teams als auch Lernende gleichermaßen zufrieden.

Datensicherheitsbedenken entfachen nach wie vor lebhafte Debatten. Administratoren bevorzugen On-Premise-Bereitstellungen wegen ihrer Kapazität, Lernendendaten am Verlassen nationaler Grenzen zu hindern. Herausgeber erkennen jedoch an, dass eine universelle Verifizierung externe Endpunkte erfordert, die für Arbeitgeber weltweit auffindbar bleiben müssen. Anbieter veröffentlichen nun modulare Architekturen – containerisierte Badge-Ausstellungs-Engines gekoppelt mit SaaS-Verifizierungsknoten –, um beide Anforderungen in Einklang zu bringen. Diese technische Entwicklung untermauert das anhaltende Wachstum des Markts für digitale Badges.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer: Akademische Führungsposition trifft auf Unternehmenswachstum

Akademische Einrichtungen besaßen im Jahr 2025 54,70 % der Marktgröße für digitale Badges, dank Hochschulpionieren, die Badges in Abschlusspfade und außercurriculare Aktivitäten integriert haben. Innerhalb der Hochschulwelt vergeben bereits 51 % der Universitäten Micro-Credentials, und 82 % planen eine Ausweitung in den nächsten fünf Jahren. Derweil sind KMU die schnellsten Akteure und fügen Badges hinzu, um die Agilität der Belegschaft zu präsentieren und um Talente zu konkurrieren, was bis 2031 eine CAGR von 19,1 % antreibt. Große Unternehmen wie IBM berichten von dreistelligen Anstiegen bei Kursbelegungen, sobald Badge-Anreize an Lernmodule geknüpft werden.

Behörden und gemeinnützige Organisationen nutzen Badges, um Freiwilligentraining und öffentliche Dienstkompetenzen nachzuweisen. Die American Association of Advertising Agencies führte KI-fokussierte Badges für Mitgliedsagenturen ein, steigerte die Kursabschlussquoten und signalisierte die Kompetenz gegenüber Markenkunden. Diese vielfältigen Anwendungsfälle bestärken die Expansion des Markts für digitale Badges über formale Bildung, betriebliche Qualifizierung und bürgerliches Lernen hinweg.

Geografische Analyse

Nordamerika blieb im Jahr 2025 das Epizentrum des Markts für digitale Badges und sicherte sich 39,75 % des weltweiten Umsatzes dank früher Hochschulverbreitung und des Drucks auf Unternehmens-Talentpipelines. Jede fünfte US-amerikanische Hochschule vergibt bereits Badges, und 60 % der Arbeitgeber werden voraussichtlich bis 2025 diese als gültige Qualifikationen anerkennen. Kanadas Provinzregierungen subventionieren Micro-Credential-Programme für verdrängte Arbeitnehmer und fördern so die Nachfrage bei Gemeinschaftshochschulen. Mexiko befindet sich in einer frühen Phase, wobei multinationale Unternehmen und Eliteuniversitäten vereinzelte, aber einflussreiche Pilotprojekte vorantreiben, die die grenzüberschreitende Portabilität von Anmeldeinformationen betonen.

Asien-Pazifik sticht als am schnellsten wachsende Region hervor und verfolgt von 2026 bis 2031 eine CAGR von 20,9 %. China leitet staatliche Zuschüsse in die digitale Qualifizierung als Teil seines Fünfjahresplans, um Unternehmen zur Einführung Badge-getriebener Belegschaftskennzahlen zu ermutigen. Japan und Südkorea integrieren Blockchain in nationale Anmeldeinformationsnetzwerke und erweitern so die Badge-Gültigkeit über Branchen hinweg. Indische IT-Dienstleistungsunternehmen setzen Badges ein, um Cloud-, Sicherheits- und GenAI-Kompetenzen für 5 Millionen Technologen zu zertifizieren. Trotz dieser Fortschritte bestehen Breitbanddefizite im ländlichen Raum weiter: In einigen Volkswirtschaften Asien-Pazifiks verfügen weniger als 40 % der Bevölkerung über zuverlässige Verbindungen, was die Badge-Ausgabe außerhalb städtischer Zentren einschränkt.

Europa belegt den zweiten Platz beim Marktanteil, verankert durch Deutschland, das Vereinigte Königreich und Frankreich. Das Reifegradmodell für Micro-Credentials der EU versorgt Universitäten mit einem Fahrplan für einheitliche Badge-Standards. Die DSGVO-Konformität prägt die Wettbewerbspositionierung und bevorzugt Anbieter, die differenzierte Datenschutzkontrollen für Lernende bereitstellen. Andernorts erlebt der Nahe Osten eine starke Nachfrage in den Golfkooperationsratsstaaten, wo nationale Visionen lebenslanges Lernen in den Vordergrund stellen. Subsahara-Afrika kämpft mit geringer Konnektivität – nur 25 % der ländlichen Bevölkerung genießen ausgebaute Netze –, doch spenderfinanzierte Pilotprojekte deuten auf aufgestaute Nachfrage nach nachweisbaren Kompetenznachweisen hin.

Wettbewerbslandschaft

Der Markt für digitale Badges weist eine moderate Fragmentierung auf. Kernplattformspezialisten – Credly, Accredible, Badgr (jetzt Teil von Instructure) – sehen sich hartem Wettbewerb von HR-Suite-Anbietern ausgesetzt, die natives Badging in Talentverwaltungssysteme integrieren. Interoperabilität dominiert die Strategie: Open Badges 3.0, im Mai 2024 eingeführt, veranlasste Anbieter, APIs und kryptografische Signierungsmethoden zu aktualisieren. Solche Schritte ebnen den Weg für plattformübergreifendes Badge-Stapeln und lernerkontrollierte Wallets.

Die Konsolidierung beschleunigt sich, da größere Unternehmen Nischenanbieter für Analytik und Verifizierung akquirieren, um ihren Funktionsumfang zu erweitern. VerifyEds Blockchain-Engine, im März 2025 eingeführt, wurde innerhalb weniger Wochen nach der Reduzierung von Betrugsvorfällen bei Pilotkunden um 50 % zum Gegenstand von Übernahmeruchturen. Dienstleistungsintegratoren differenzieren sich durch vertikales Fachwissen – Gesundheitswesen, Finanzwesen, öffentlicher Sektor – und erzielen dabei Spitzenverrechnungssätze. Marktlücken bestehen weiterhin in regulierten Märkten, wo Compliance-Berichterstattung zu hohen Wechselkosten führt.

Unternehmenstechnologie-Stacks rahmen Badges nun als wesentliche Knoten in Kompetenzgraphen ein. Anbieter investieren in KI-Engines, die Badge-Metadaten analysieren, um Talentmarktplätze und interne Gig-Plattformen automatisch zu befüllen. Partnerschaften zwischen Badge-Plattformen und MOOC-Anbietern erschließen Distributionskanäle zu Dutzenden von Millionen Lernenden und erweitern die gesamte adressierbare Nachfrage. Vor diesem Hintergrund belohnt der Markt für digitale Badges Anbieter, die airtight-Sicherheit mit reibungslosen Lernerfahrungen in Einklang bringen.

Branchenführer im Bereich digitale Badges

Credly Inc

Concentric Sky Inc

International Institute of Business Analysis

Skillsoft Corporation

Accredible

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Accredible veröffentlichte „Digital Credential Playbooks: 5 Wachstumsstrategien für 2025” und skizzierte lernerzentrierte Taktiken zur Kommunikation des Anmeldeinformationswerts.

- März 2025: VerifyEd stellte eine KI-gestützte Blockchain-Verifizierungssuite vor, die Betrugsvorfälle in Beta-Einführungen halbierte.

- Februar 2025: Die Johns Hopkins University schlug einen Micro-Credentials-Rahmen vor, der Bewertung, Beratungsgovernance und Stapelbarkeit über zehn Fachbereiche hinweg abdeckt.

- Januar 2025: Tahdah veröffentlichte „The State of Digital Badging in 2025” und prognostizierte eine breitere Verbreitung im betrieblichen Training und eine verstärkte Blockchain-Integration.

Globaler Berichtsumfang des Markts für digitale Badges

Badges repräsentieren typischerweise Kompetenzen, die auf einem Zeugnis nicht ausgewiesen sind, einschließlich des Lernens aus Praktika, ehrenamtlicher Tätigkeit und anderen außercurricularen Aktivitäten. Zunehmend entsprechen Badges dem Open-Badges-Standard, und viele sind stapelbar, das heißt, sie können auf einen erweiterten Badge, ein Zertifikat oder einen Abschluss angerechnet werden.

Der Markt für digitale Badges kann nach Endverwendung (akademisch, unternehmerisch) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt) segmentiert werden.

Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Plattformen | |

| Dienstleistungen | Beratung |

| Integration und Implementierung | |

| Support und Wartung |

| Teilnahme-Badges |

| Kompetenz-Badges |

| Leistungs-Badges |

| Beitrags-Badges |

| Cloud |

| On-Premise |

| Akademisch | K-12 |

| Hochschulbildung | |

| Unternehmen | Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) | |

| Behörden und Nonprofitorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Rest von Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Angebot | Plattformen | |

| Dienstleistungen | Beratung | |

| Integration und Implementierung | ||

| Support und Wartung | ||

| Nach Anmeldeinformationstyp | Teilnahme-Badges | |

| Kompetenz-Badges | ||

| Leistungs-Badges | ||

| Beitrags-Badges | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endbenutzer | Akademisch | K-12 |

| Hochschulbildung | ||

| Unternehmen | Großunternehmen | |

| Kleine und mittelständische Unternehmen (KMU) | ||

| Behörden und Nonprofitorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das rasche Wachstum des Markts für digitale Badges bis 2031?

Das Wachstum resultiert aus der Präferenz der Arbeitgeber für nachweisbare Kompetenzen, staatlich finanzierte Qualifizierungsprogramme und akademische Einrichtungen, die stapelbare Micro-Credentials in Abschlusspfade integrieren, was zu einer prognostizierten CAGR von 17,18 % führt.

Welche Region wird die schnellste Verbreitung digitaler Badges verzeichnen?

Unternehmen und Behörden investieren in groß angelegte digitale Qualifizierungsprogramme.

Wie wichtig sind Interoperabilitätsstandards wie Open Badges 3.0?

Entscheidend. Die Veröffentlichung vom Mai 2024 standardisiert Sicherheit und Metadaten, ermöglicht plattformübergreifende Verifizierung und beschleunigt die Expansion des Anbieter-Ökosystems.

Warum übertreffen Integrationsdienstleistungen das Umsatzwachstum von Plattformen?

Organisationen erkennen, dass der Badge-Erfolg von der nahtlosen Verknüpfung mit Lernmanagementsystemen, HR-Suiten und Compliance-Systemen abhängt, was die Nachfrage nach spezialisierten Integrations- und Implementierungsdienstleistungen mit einer CAGR von 21,26 % fördert.

Wie bekämpfen digitale Badges den Anmeldeinformationsbetrug?

Blockchain-Verifizierungs-Engines, wie VerifyEds Veröffentlichung aus dem Jahr 2025, reduzieren Betrugsvorfälle um 50 % und automatisieren Echtheitsprüfungen, obwohl kleinere Herausgeber die Sicherheitsvorteile gegen höhere Betriebskosten abwägen müssen.

Welches Endnutzersegment verbreitet digitale Badges am schnellsten?

KMU führen mit einer CAGR von 19,1 %, da sie Badges nutzen, um im Wettbewerb um Talente zu konkurrieren, während der akademische Bereich das größte Segment bleibt und im Jahr 2025 54,70 % des Markts hält.

Seite zuletzt aktualisiert am: