Marktgröße und Marktanteil für Diabetes-Nahrungsergänzungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

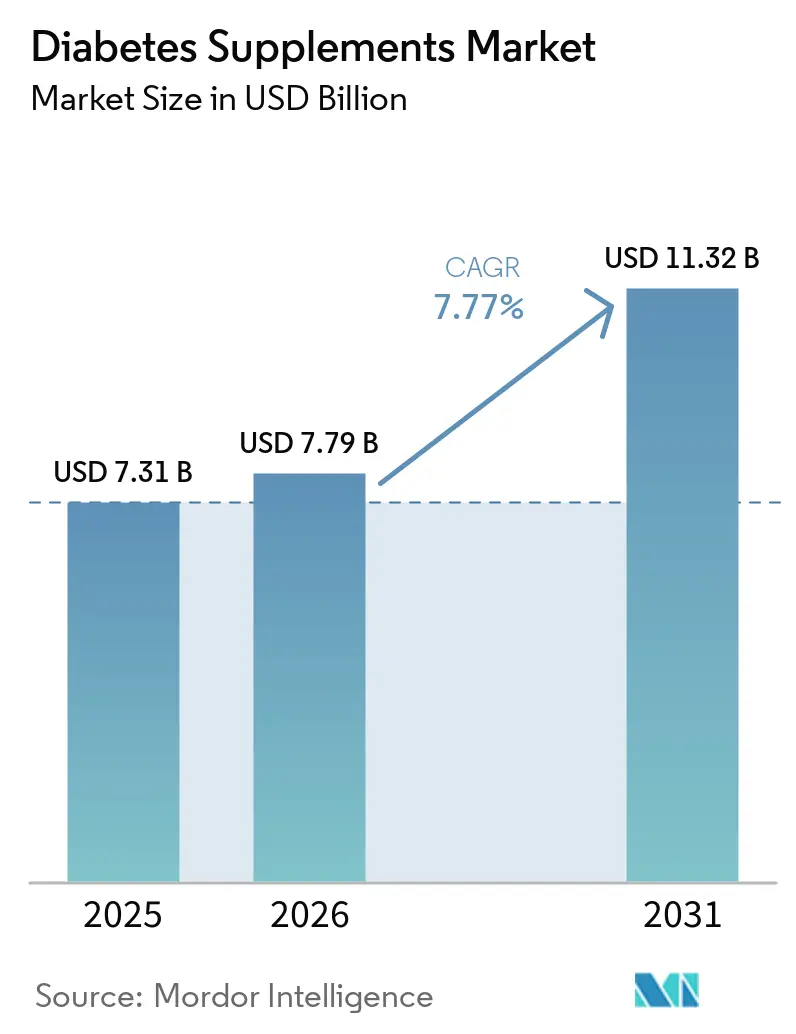

| Marktgröße (2026) | 7.79 Milliarden US-Dollar |

| Marktgröße (2031) | 11.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Diabetes-Nahrungsergänzungsmittel von Mordor Intelligence

Die Marktgröße für Diabetes-Nahrungsergänzungsmittel wurde im Jahr 2025 auf 7,31 Milliarden USD geschätzt und wird voraussichtlich von 7,79 Milliarden USD im Jahr 2026 auf 11,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,77 % während des Prognosezeitraums (2026-2031).

Die Akzeptanz präventiver Ernährung schreitet voran, da Prädiabetes weit verbreitet und unterdiagnostiziert bleibt, was die Nachfrage auch dann aufrechthält, wenn verschreibungspflichtige GLP-1- und SGLT-2-Therapien zunehmen. Die Anwendungsfälle der Verbraucher konzentrieren sich auf ergänzende Unterstützung bei Verträglichkeit und Nährstofflücken, insbesondere dort, wo der Zugang zu oder die Kostenübernahme für Verschreibungen zur Gewichtsreduktion begrenzt ist. Nordamerika unterstützt die Dynamik der Premium-Akzeptanz aufgrund hoher Diabetesausgaben, während der asiatisch-pazifische Raum aufgrund der demografischen Belastung und digitaler Einzelhandelsmodelle schnell wächst. Die Inhaltsstoffinnovation konzentriert sich auf mikrobiomgerichtete Ansätze wie Probiotika, Synbiotika und Ballaststoffe, ergänzt durch Clean-Label-Positionierung und Formatverbesserungen, die die Compliance steigern. Die regulatorischen Anforderungen an die Substantiierung von Aussagen und die Qualitätskontrolle stärken weiterhin das Vertrauen und beeinflussen die Markenauswahl sowohl in apothekengeführten als auch in Online-Kanälen.

Wichtigste Erkenntnisse des Berichts

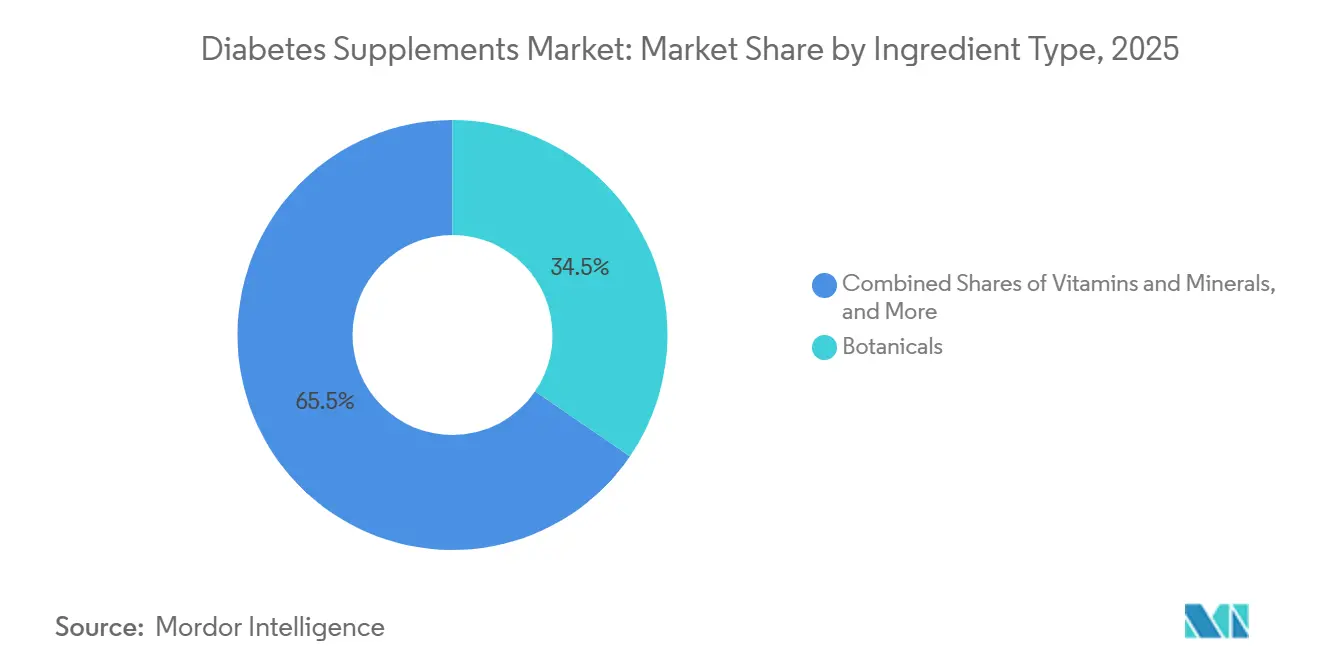

- Nach Inhaltsstofftyp führten botanische Stoffe mit einem Anteil von 34,53 % im Jahr 2025, während Probiotika und Präbiotika mit einer CAGR von 9,93 % bis 2031 das schnellste prognostizierte Wachstum verzeichneten.

- Nach Form hielten Kapseln mit 38,42 % im Jahr 2025 den größten Anteil, während Gummibärchen mit einer CAGR von 10,52 % bis 2031 das höchste prognostizierte Wachstum verzeichneten.

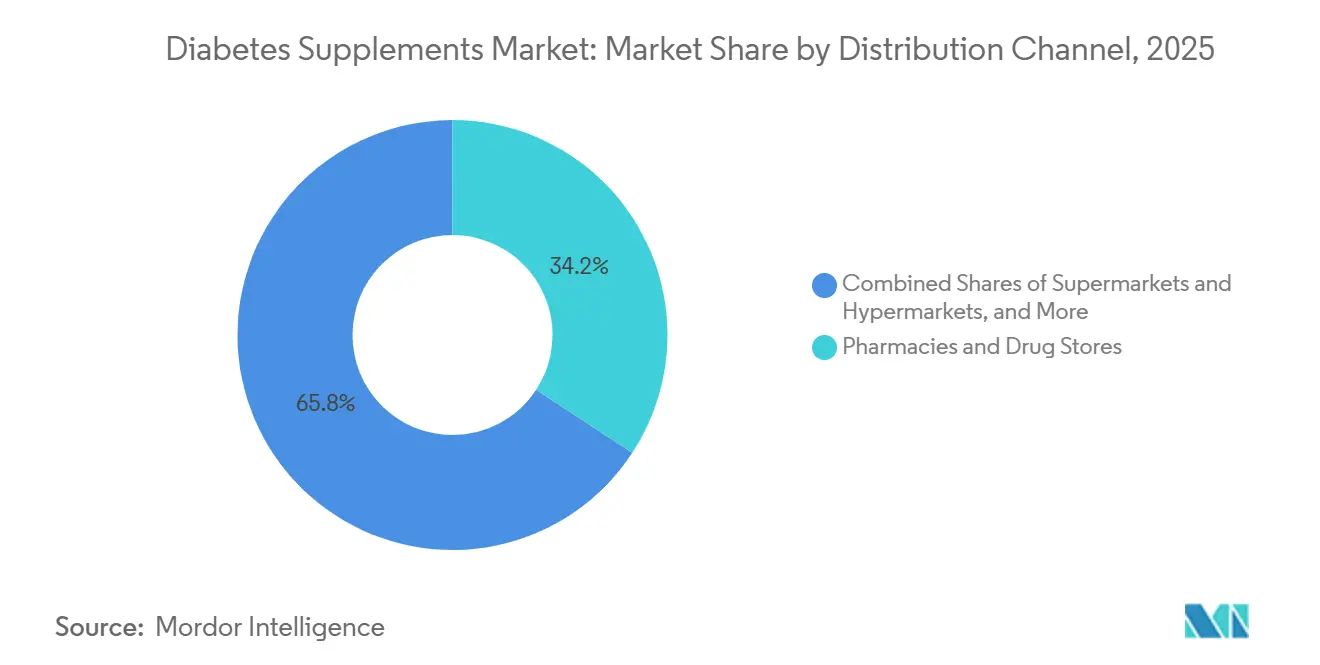

- Nach Vertriebskanal entfielen auf Apotheken und Drogerien im Jahr 2025 ein Anteil von 34,23 %, während Online-Kanäle mit einer CAGR von 11,57 % bis 2031 am schnellsten wuchsen.

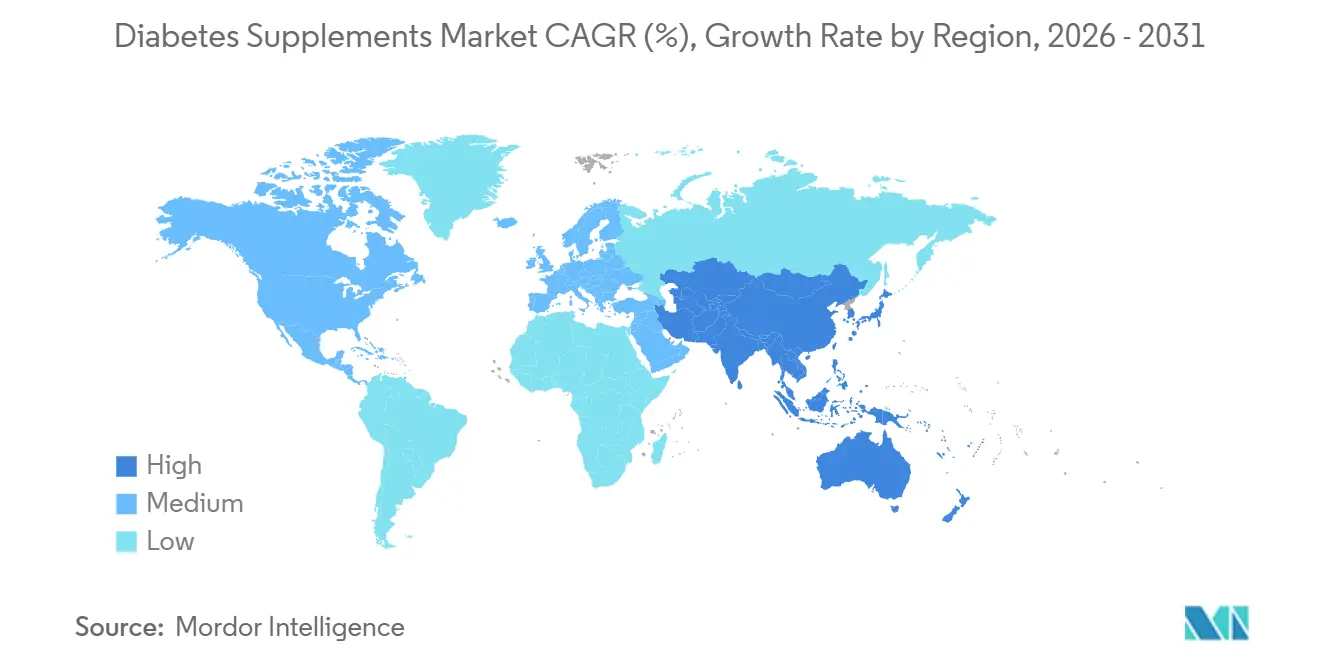

- Nach Geografie hielt Nordamerika im Jahr 2025 mit 34,53 % den größten Anteil, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 10,02 % bis 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Diabetes-Nahrungsergänzungsmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Diabetes und Prädiabetes | +2.1% | Global, konzentriert im asiatisch-pazifischen Raum (Indien 101 Mio., China 141 Mio. Diabetiker) und Nordamerika (38,4 Mio. US-Fälle, 97,6 Mio. Prädiabetiker) | Mittelfristig (2-4 Jahre) |

| Akzeptanz präventiver Ernährung und Nutzung von Nahrungsergänzungsmitteln | +1.8% | Global, frühe Gewinne in US-Ballungsräumen, Wellness-Korridoren in Westeuropa, städtischem Indien | Mittelfristig (2-4 Jahre) |

| Expansion von E-Commerce und Online-Apotheken | +1.5% | Nordamerika und EU etabliert; asiatisch-pazifischer Raum als Kern mit Ausstrahlungseffekten auf aufstrebende MEA-Märkte | Kurzfristig (≤ 2 Jahre) |

| EFSA-fähiger Chrom-Gesundheitsanspruch ermöglicht EU-Marketing | +0.6% | Regulatorische Zonen EU27, Vereinigtes Königreich, Norwegen, Schweiz | Mittelfristig (2-4 Jahre) |

| CGM-Akzeptanz über Diabetiker hinaus katalysiert Experimente mit Nahrungsergänzungsmitteln | +0.9% | Nordamerika (74 % Dexcom-Anteil), EU (Deutschland, Vereinigtes Königreich – Apothekenintegration) | Mittelfristig (2-4 Jahre) |

| Komorbidität-Querverkauf (Neuropathie, Augengesundheit) steigert ergänzende Nachfrage | +0.9% | Global, insbesondere in alternden Bevölkerungen (USA 65+: 29,2 % Diabetesprävalenz) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Diabetes und Prädiabetes

Prävalenz- und Bewusstseinsdynamiken definieren weiterhin die Nachfragebasis für den Markt für Diabetes-Nahrungsergänzungsmittel. Die 11. Ausgabe des IDF Diabetes Atlas berichtet über eine erhöhte globale Prävalenz und anhaltende Diagnoselücken, die Präventions- und ergänzende Pflegeentscheidungen im großen Maßstab prägen[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 11. Ausgabe 2025," Internationale Diabetes-Föderation, idf.org. In den Vereinigten Staaten leben 97,6 Millionen Erwachsene mit Prädiabetes, doch nur 19 % sind sich ihres Zustands bewusst – eine Lücke, die das Interesse an Lebensstil- und Nahrungsergänzungsmaßnahmen vor oder neben Medikamenten aufrechthält. Die wirtschaftliche Belastung verstärkt die Präventionsanreize, wobei die Diabeteskosten in den Vereinigten Staaten mit 412,9 Milliarden USD angegeben werden, was die Begründung für kostengünstigere Ergänzungsmittel stärkt, die auf Adhärenz und Verträglichkeit abzielen.[2]Amerikanische Diabetes-Vereinigung, "Wirtschaftliche Kosten von Diabetes in den USA," Amerikanische Diabetes-Vereinigung, diabetes.org

Das Ausmaß des asiatisch-pazifischen Raums, das sich in großen nationalen Fallzahlen in Indien und China widerspiegelt, stimmt mit höheren Wachstumserwartungen für den Markt für Diabetes-Nahrungsergänzungsmittel im Prognosezeitraum überein. Neue klinische Erkenntnisse zu Ernährung und metabolischem Risiko stärken das Verbraucherinteresse an evidenzbasierter Ernährungsunterstützung, was mit Präventionsprogrammen und Selbstmanagementressourcen von Behörden des öffentlichen Gesundheitswesens zusammenpasst.

Akzeptanz präventiver Ernährung und Nutzung von Nahrungsergänzungsmitteln

Der Markt für Diabetes-Nahrungsergänzungsmittel profitiert weiterhin von Präventionsrahmen, die Gewichtsmanagement und körperliche Aktivität betonen, wobei programmatische Leitlinien Ernährung und Lebensstil als erstrangige Maßnahmen für Menschen mit Prädiabetes positionieren[3]Zentren für Krankheitskontrolle und -prävention, "Strategien für öffentliche Gesundheitsforschung und -programme zur Diabetesprävention und -behandlung," Prävention chronischer Krankheiten, cdc.gov. Peer-reviewed-Erkenntnisse unterstützen mikrobiomgerichtete Nahrungsergänzungsstrategien bei Diabetes und Prädiabetes, einschließlich Mehrstamm-Probiotika und Synbiotika, die in kontrollierten Umgebungen bescheidene Verbesserungen bei HbA1c und Entzündungsmarkern zeigen. Studien und Übersichten heben hervor, dass tägliche Dosen von 109 KBE oder mehr über 8-12 Wochen den beobachteten Effekten zugrunde liegen, mit Variationen nach Stammzusammensetzung und Ausgangsdarmstatus, die das Produktdesign informieren.

Mechanistische Forschung verbindet präbiotische Ballaststoffe mit der Produktion kurzkettiger Fettsäuren und verbesserter glykämischer Homöostase, was die Begründung für synbiotische Formulierungen im Markt für Diabetes-Nahrungsergänzungsmittel stärkt. Gleichzeitig bleibt die Evidenz bei botanischen Stoffen wie Zimt uneinheitlich, wo die US-amerikanische Regierungsbehörde für komplementäre Gesundheit darauf hinweist, dass aktuelle Daten keine therapeutische Anwendung bei Diabetes unterstützen, was die klinische Akzeptanz dämpft, aber Raum für verbrauchergesteuerte Experimente lässt.

Expansion von E-Commerce und Online-Apotheken

Digitale Kanäle bieten kontinuierliches Sortiment, transparente Kennzeichnung und direkte Verbraucheraufklärung, was den Kategoriezugang erhöht und das Markenvertrauen durch verifizierte Qualität und konsistente Versorgungswege stärkt. Der Markt für Diabetes-Nahrungsergänzungsmittel profitiert von Wiederholungskaufmodellen und Selbstmanagementmustern der Patienten, die mit Abonnement-Nachfüllungen und gebündelten Therapiestrategien übereinstimmen, insbesondere in städtischen Korridoren mit hoher digitaler Akzeptanz. Die Integration von Apotheken-E-Commerce und nationalen Liefernetzwerken verbessert die Reichweite in Märkten mit fragmentiertem stationärem Zugang, insbesondere außerhalb von Städten der ersten Kategorie. Da Käufer Formulierungen, Stammspezifität und zertifikatsgestützte Qualität online vergleichen, verlagert sich die Differenzierung hin zu klinisch charakterisierten Inhaltsstoffen und klaren Anwendungsprotokollen, die Mehrdeutigkeiten reduzieren. Diese Kanalverschiebung ergänzt die apothekergeführte Beratung in Regionen, in denen professionelle Empfehlungen entscheidend bleiben, und schafft eine hybride Reise von der Recherche bis zum Kauf.

EFSA-fähiger Chrom-Gesundheitsanspruch ermöglicht EU-Marketing

Die in der EU zugelassenen Gesundheitsansprüche für Chrom zur Aufrechterhaltung eines normalen Blutzuckerspiegels bieten einen regulatorischen Hebel für die Positionierung von Produkten, die bioverfügbare Chromformen in Europas apothekengeführten Kanälen enthalten[4]Nationales Institut für Gesundheit, Büro für Nahrungsergänzungsmittel, "Chrom, Merkblatt für Gesundheitsfachkräfte," Nationales Institut für Gesundheit, ods.od.nih.gov. In den Vereinigten Staaten erlaubt die FDA nur qualifizierte Ansprüche mit expliziter Unsicherheitssprache, was die Kennzeichnungsformulierung und den Marketington für Chromprodukte im Markt für Diabetes-Nahrungsergänzungsmittel beeinflusst. Meta-Analysen berichten über bescheidene glykämische Effekte, die oft unter klinischen Schwellenwerten liegen, was die meisten Gesundheitsfachkräfte dazu veranlasst, breite Empfehlungen zu vermeiden und gleichzeitig eine gezielte Anwendung in ausgewählten Fällen mit gut spezifizierter Dosierung zu ermöglichen.

Diese regulatorischen Asymmetrien prägen transatlantische Produktportfolios, da Unternehmen Evidenzzusammenfassungen, Tageswerte und Ko-Formulierungen kalibrieren, um unterschiedlichen Compliance-Standards gerecht zu werden. Da Etiketten zu Mehrinhaltsstoffdesigns tendieren, die Ernährungsqualität und Mikronährstoffadäquanz ansprechen, erscheinen Chromformulierungen oft in ausgewogenen Mischungen statt als Monotherapien, was eine umsichtige Positionierung stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kontrolle von Diabetes-Krankheitsansprüchen für Nahrungsergänzungsmittel | -0.9% | Global, akut in den USA und der EU | Mittelfristig (2-4 Jahre) |

| Begrenzte hochwertige klinische Evidenz reduziert Empfehlungen von Gesundheitsfachkräften | -0.7% | Global, mit apothekendominierten europäischen Märkten am empfindlichsten | Langfristig (≥ 4 Jahre) |

| GLP-1/SGLT-2-Akzeptanz als Ersatz für blutzuckersenkende Nahrungsergänzungsmittel | -1.1% | Nordamerika und EU als Kern, städtischer Ausstrahlungseffekt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Qualitätsvariabilität botanischer Stoffe schränkt Dosierungen/Ansprüche ein | -0.5% | Global, stärkste Auswirkungen in den USA und der EU | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle von Diabetes-Krankheitsansprüchen für Nahrungsergänzungsmittel

Das regulatorische Klima legt großen Wert auf konforme Ansprüche und Substantiierung, begrenzt den Umfang der Sprache, die eine Behandlung oder Prävention von Diabetes impliziert, und lenkt Marken hin zu einer Struktur-Funktions-Positionierung. In den Vereinigten Staaten erfordert der Standard für Gesundheitsansprüche einen erheblichen wissenschaftlichen Konsens, und gerichtliche Entscheidungen haben qualifizierte Ansprüche mit Haftungsausschlüssen ermöglicht, die dennoch rechtliche und Kennzeichnungskomplexität mit sich bringen, die Kosten und Risikokontrollen erhöht. EU-Behörden wenden strenge Wirksamkeitskriterien und enge Anspruchsdefinitionen an, was unterschiedliche EU-US-Wege schafft, die multinationale Marken navigieren müssen, ohne Verbraucher zu verwirren. Diese Bedingungen fördern evidenzbasierte Kommunikation und stärken die Verlagerung des Marktes für Diabetes-Nahrungsergänzungsmittel hin zu Transparenz bei Dosierung, Zielpopulationen und Anwendungsdauer. Da Behörden den Schutz der Öffentlichkeit vor verzögerter medizinischer Versorgung priorisieren, investieren Kategorieteilnehmer mehr in Aufklärungsmaterialien für Kliniker, die ergänzende Rollen klären. Der Nettoeffekt ist ein vorsichtigeres Werbeklima, das Marken mit robuster Dokumentation und disziplinierter Etikettenverwaltung belohnt.

Begrenzte hochwertige klinische Evidenz reduziert Empfehlungen von Gesundheitsfachkräften

Gesundheitsfachkräfte bleiben selektiv, da mehrere systematische Übersichten und Studien gemischte oder geringe Auswirkungen auf glykämische Ergebnisse für mehrere beliebte Inhaltsstoffe berichten, darunter Zimt und Chrom, im Vergleich zu etablierten Medikamentenstandards. Von der Regierung unterstützte Merkblätter und akademische Übersichten weisen auf inkonsistente Evidenz oder Erkenntnisse mit geringer Sicherheit hin, was zu konservativer Beratung motiviert, um eine routinemäßige Nahrungsergänzung ohne individuelle Begründung zu vermeiden. Gleichzeitig zeigen Meta-Analysen zu Probiotika und Synbiotika bescheidene Reduktionen bei HbA1c und Entzündungsmarkern, aber die Heterogenität bei Stammkombinationen, Dosierung und Ausgangsmikrobiomstatus erschwert universelle Empfehlungen.

Der resultierende Evidenzgradient dämpft die Akzeptanz in apothekendominierten Märkten, insbesondere dort, wo professionelle Empfehlungen die Regalplatzierung und das Verbraucherauswahlverhalten steuern. Da mehr randomisierte kontrollierte Studien stammspezifische und dosisspezifische Effekte verfeinern, können sich Empfehlungsschwellen verschieben, aber derzeit lenken viele Kliniker Patienten auf Ernährungsqualität, körperliche Aktivität und Medikamentenadhärenz als primäre Hebel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp: Probiotika führen den Innovationsschub an

Botanische Stoffe hielten im Jahr 2025 mit 34,53 % den größten Anteil am Markt für Diabetes-Nahrungsergänzungsmittel, da Marken Vertrautheit und traditionelle Anwendung mit modernen Qualitätskontrollen in Einklang brachten. Parallel dazu sind Probiotika und Präbiotika mit einer CAGR von 9,93 % bis 2031 die am schnellsten wachsende Kategorie, da Mehrstamm- und Synbiotika-Designs in kontrollierten Studien bescheidene, aber konsistente Unterstützung für glykämische und Entzündungsmarker zeigen. Forschungen verknüpfen tägliche Aufnahmen von 109 KBE oder mehr über 8-12 Wochen mit Effektgrößen auf HbA1c und C-reaktives Protein, die, obwohl gering, für ergänzende Therapien bei Typ-2-Diabetes und Prädiabetes relevant sind. Infolgedessen enthält der Markt für Diabetes-Nahrungsergänzungsmittel stammfokussierte Produktetiketten und Ko-Formulierungen wie Inulin, um die SCFA-Produktion zu fördern, die mit verbesserter metabolischer Signalgebung verbunden ist. Unternehmen verfeinern auch Sicherheits- und Reinheitspraktiken für botanische Stoffe, da Variabilität eine präzise Dosierung und grenzüberschreitende Compliance erschwert, was die Nachfrage nach Inhaltsstoffen mit standardisierten Wirkstoffen und transparenter Beschaffung aufrechterhält.

Nachfragemuster bei Vitaminen, Mineralien, Antioxidantien und Omega-3-Fettsäuren spiegeln den Querverkauf in kardiometabolische Komorbiditäten und Anwendungsfälle zur Neuropathieprävention wider. Chrom bleibt präsent, ist aber durch qualifizierte Anspruchsregeln in den Vereinigten Staaten und bescheidene glykämische Effektgrößen in Meta-Analysen eingeschränkt, was die Positionierung hin zur Einbeziehung in breitere Mischungen lenkt. Alpha-Liponsäure, Vitamin D3, Magnesium und B-Komplex-Formulierungen behalten stabile Rollen, wo Fachkräfte Nervengesundheit und allgemeine Ernährungsadäquanz betonen, und halten die Sortimentsbreite über alle Kanäle aufrecht. Da Studien personalisierte Reaktionsmuster verfeinern, priorisieren Lieferanten klinische Dokumentation, die Stamm, Dosis und Dauer spezifiziert, um Erwartungen anzupassen und die Beratung durch Fachkräfte zu unterstützen. Diese Verschiebungen stärken Produktarchitekturen, die titriert oder gebündelt werden können, was das Wiederholungskaufverhalten und eine klarere Therapieadhärenz im Markt für Diabetes-Nahrungsergänzungsmittel unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Gummibärchen stören die Kapsel-Dominanz

Kapseln hielten im Jahr 2025 mit 38,42 % den größten Anteil am Formverkauf und wurden aufgrund ihrer Dosiergenauigkeit und Stabilität im Markt für Diabetes-Nahrungsergänzungsmittel bevorzugt. Gummibärchen sind das am schnellsten wachsende Format mit einer CAGR von 10,52 % bis 2031, da Schmackhaftigkeit, einfache Einnahme und Formatvertrautheit die Adhärenz verbessern, insbesondere bei Verbrauchern, die Pillen meiden. Fortschritte bei der Mikroverkapselung und Feuchtigkeitskontrolle helfen, hitzeempfindliche Inhaltsstoffe zu erhalten, was die Palette mikrobiomgerichteter Gummibärchen-Formulierungen mit lagerstabilen Profilen erweitert, die für den regelmäßigen Gebrauch geeignet sind. Marken verbessern die Formulierungstransparenz und zuckerfreie Profile mit Süßungsmitteln und Ballaststoffen, die besser zu metabolischen Gesundheitszielen passen und gleichzeitig Geschmacks- und Texturkompromisse managen. Diese praktischen Verbesserungen helfen Gummibärchen, über Vitamine hinaus zu konkurrieren, und ermöglichen zustandsfokussierte Produkte, die die Beratung durch Apotheker und Kliniker ergänzen.

Die breitere Branche für Diabetes-Nahrungsergänzungsmittel hat die Herstellung auf vegane Pektinbasen, zuckerarme Systeme und robustere Stabilitätsprofile angepasst, was historische Bedenken anspricht, die Gummibärchen für komplexe Formulierungen einschränkten. Einführungen mit Mehrinhaltsstoffmischungen, die auf die postprandiale Glukoseantwort abzielen, veranschaulichen die Rolle der Formatinnovation bei der Vereinfachung von Therapien für den täglichen Gebrauch. Kapseln, Tabletten und Weichkapseln unterstützen weiterhin Omega-3-Fettsäuren und andere Wirkstoffe, die von spezifischen Verabreichungssystemen profitieren, und balancieren den Formatmix über Einzel- und E-Commerce-Kanäle. Flüssigkeiten und Pulver behalten Nischenrollen für Verbraucher, die Shakes und Smoothies in ernährungsgeführten Programmen bevorzugen. Der Nettoeffekt ist ein Formatportfolio, das Adhärenz-, Geschmacks- und Preispräferenzen über demografische Gruppen hinweg im Markt für Diabetes-Nahrungsergänzungsmittel entspricht.

Nach Vertriebskanal: E-Commerce dringt in Apotheken-Hochburgen ein

Apotheken und Drogerien entfielen im Jahr 2025 auf einen Anteil von 34,23 % am Vertrieb, unterstützt durch professionelle Beratung und etablierte Planogramme für zustandsfokussierte Angebote. Online-Kanäle sind mit einer CAGR von 11,57 % bis 2031 am schnellsten wachsend und steigen weiter, da Verbraucher auf Lieferkomfort, Abonnement-Nachfüllung und transparente Qualitätsdokumentation im Markt für Diabetes-Nahrungsergänzungsmittel setzen. Die Verlagerung hin zu digitaler Überlegung und Kauf erweitert den Marktzugang in Vorstadt- und ländlichen Gebieten, wo physische Sortimente begrenzt sind. E-Commerce ermöglicht auch Differenzierung durch klinisch charakterisierte Stämme, standardisierte botanische Stoffe und Zertifizierungen, die online leichter zu überprüfen sind als im Geschäft. Da Marken digitale Aufklärungs- und Kundendienstkapazitäten aufbauen, verbessern sich Konversion und Bindung für mehrmonatige Therapien, die mit der Gewohnheitsbildung übereinstimmen.

Apotheken bleiben als Entdeckungs- und Empfehlungskanal für ältere Erwachsene und Patienten mit komplexen Medikamentenprofilen unverzichtbar, die den Apothekerrat schätzen. Kanalübergreifende Strategien, die Apotheken für die erste Beratung und Online-Kanäle für die Nachfüllung nutzen, gewinnen an Bedeutung und stimmen mit dem Fokus des Marktes für Diabetes-Nahrungsergänzungsmittel auf kontinuierliche Adhärenz überein. Fachhandels- und Fachkräftekanäle behalten Premium-Rollen für hochpotente oder zustandsspezifische Formulierungen, während Supermärkte und Hypermärkte bequemen Zugang für allgemeine Wellness-Bundles bieten. Direktvertrieb trägt parallelen Zugang in ausgewählten Regionen bei, obwohl Krankheitsanspruchsbeschränkungen die Kommunikation konservativ halten. Die Kanallandschaft balanciert Sicherheit, Komfort und Auswahl und stärkt stetige Wachstumspfade.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit einem Anteil von 34,53 % die größte regionale Position, unterstützt durch hohe Versorgungsnutzung und breite Akzeptanz präventiver und ergänzender Lösungen im Markt für Diabetes-Nahrungsergänzungsmittel. Die Vereinigten Staaten verankern diese Basis mit erheblichen Diabetesausgaben, wobei die gemeldete wirtschaftliche Belastung von 412,9 Milliarden USD das Verbraucher- und Zahlerinteresse an erschwinglichen Ergänzungsmitteln erhöht, die Adhärenz und Komfort neben der Standardversorgung unterstützen können. Weit verbreiteter Prädiabetes erweitert das adressierbare Publikum, da weniger als einer von fünf betroffenen Erwachsenen sich seines Zustands bewusst ist, was selbstgesteuerte Prävention und Überwachung im Fokus hält. Kanada und Mexiko tragen inkrementelle Expansion durch Apotheken- und Online-Kanäle bei, da sich die Kostenübernahme für Überwachungstechnologien weiterentwickelt und Einzelhandelssortimente breiter werden. Klinische Kommunikation betont realistische Erwartungen an Nahrungsergänzungsmittel als Ergänzungen zu Ernährung, Aktivität und Medikamenten, was das Kaufverhalten in sicheren, langfristigen Nutzungsmustern verankert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 10,02 % bis 2031, unterstützt durch große nationale Fallzahlen und zunehmendes städtisches Gesundheitsbewusstsein im Markt für Diabetes-Nahrungsergänzungsmittel. IDF-Daten spiegeln erhebliche Fallvolumina in Indien und China wider, was Hersteller zu lokalisierten Portfolios und Sprache zu Dosierung, Format und Ernährungspassung veranlasst, die bei jüngeren Erwachsenen und Bevölkerungen im erwerbsfähigen Alter Anklang finden. Digitaler Handel und Gesundheitsplattformen bieten Marktzugangsvorteile in Städten, wo Apothekenpräsenzen fragmentiert sind, und beschleunigen den Zugang zu klinisch charakterisierten Probiotika, Synbiotika, Vitaminen und Ballaststoffen. Da Produktaufklärung auf mobile Inhalte trifft, stimmen Verbraucher ihre Entscheidungen mit Lebensstilpräferenzen und Rückmeldungen aus der Selbstüberwachung ab, was Wiederholungskaufmuster fördert. Die Marktgröße für Diabetes-Nahrungsergänzungsmittel in diesen Ländern wird sowohl das Ausmaß des metabolischen Risikos als auch die Geschwindigkeit widerspiegeln, mit der transparente Kennzeichnungs- und Drittanbieter-Verifizierungspraktiken sich durch Online-Marktplätze verbreiten.

Europa verzeichnet stetiges Wachstum, unterstützt durch apothekengeführten Vertrieb, klare Anspruchsrahmen und anhaltendes Interesse an klinisch charakterisierten Inhaltsstoffen. EU-autorisierte Chrom-Ansprüche prägen die Positionierung für glukosebezogene Aufrechterhaltung, während die Entwicklung der Leitlinien des Vereinigten Königreichs zum Medikamentenzugang beeinflusst, wie Verbraucher Ergänzungsmittel und unterstützende Inhaltsstoffe für personalisierte Pflegepläne wählen. In Märkten wie Deutschland, Frankreich, Italien und Spanien bleibt der Marktanteil des Marktes für Diabetes-Nahrungsergänzungsmittel für Apothekenkanäle aufgrund des Apothekereinflusses auf die Produktauswahl und Adhärenzberatung hoch. Der Nahe Osten und Afrika bieten ein Flickenteppich von Möglichkeiten, die auf Premium-Importe in den Golfstaaten und Apothekenketten in Südafrika ausgerichtet sind. Südamerika zeigt Expansion mit Fokus auf Brasilien und Argentinien, da Online-Einzelhandel den traditionellen Apothekenvertrieb ergänzt.

Wettbewerbslandschaft

Der Markt für Diabetes-Nahrungsergänzungsmittel ist mäßig fragmentiert, wobei multinationale Ernährungs- und Wellnessmarken, fachkräfteorientierte Unternehmen und regionale Spezialisten bei klinischer Validierung, Qualitätssystemen und Kanalausführung konkurrieren. Exklusive Fachkräfteportfolios behalten Preissetzungsmacht, wo die Empfehlung von Klinikern für die Produktauswahl und Adhärenzberatung entscheidend ist. Marken mit robuster Dokumentation zu spezifischen Stämmen, standardisierten botanischen Stoffen und Dosierungs-Dauer-Klarheit gewinnen Vertrauensvorteile in apothekendominierten Märkten. Angrenzende Möglichkeiten entstehen weiterhin rund um Verträglichkeit und Nährstofflücken für Patienten unter gängigen Medikamenten, was gebündelte Formulierungen fördert, die Glukose-, Nerven- und Herz-Kreislauf-Unterstützung ansprechen. Da Evidenzsynthesen Anwendungsfälle verfeinern, verlagert sich die Differenzierung von breiten Ansprüchen hin zu gut spezifizierten Vorteilen innerhalb eines ergänzenden Pflegegerüsts.

Partnerschaften, Zertifizierungen und Transparenzpraktiken sind entscheidend für die Skalierung. Unternehmen, die Chargenprüfungen veröffentlichen, GMP-Konformität hervorheben und detaillierte Etiketten zu Wirkstoffen, Stamm-IDs und Mengen pro Portion bereitstellen, reduzieren die Auswahlreibung sowohl für Kliniker als auch für Verbraucher. Parallel dazu stärkt die Ausrichtung auf Apothekenaufklärung und Patientenunterstützungsprogramme die Konversion für therapiebasierte Produkte im Markt für Diabetes-Nahrungsergänzungsmittel. Unternehmen investieren in Formate, die Adhärenzhindernisse beseitigen, wie schmackhafte Gummibärchen mit verifizierten Stabilitätsprofilen für mikrobiomgerichtete Inhaltsstoffe. Wo grenzüberschreitende Verkäufe wesentlich sind, verbessern ISO 22000, länderspezifische cGMPs sowie Halal- oder Koscher-Zertifizierungen die Akzeptanz in gesundheitsbewussten und kulturell vielfältigen Bevölkerungen.

Der Schwung pharmazeutischer Unternehmen bei metabolischen Therapeutika beeinflusst die nutraceutische Nachbarschaft. Unternehmensoffenlegungen unterstreichen das Ausmaß von GLP-1-Portfolios, was das Verbraucherbewusstsein für metabolische Gesundheit schärft und das Interesse an komplementären Ernährungsansätzen fördert, die das allgemeine Wohlbefinden und die Adhärenz unterstützen. Kategorieteilnehmer, die die Rolle von Nahrungsergänzungsmitteln als unterstützend, nicht ersetzend, klären, positionieren sich effektiv neben der medizinischen Versorgung im Markt für Diabetes-Nahrungsergänzungsmittel. Mit der Zeit werden Disziplin bei Ansprüchen, Evidenz und Qualität weiterhin Führung und Dauerhaftigkeit sowohl in apothekengeführten als auch in digitalen Kanälen prägen.

Marktführer für Diabetes-Nahrungsergänzungsmittel

Herbalife Nutrition

Amway Corp.

Nestlé Health Science

Nature's Way Brands, LLC.

NOW Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Eine in JAMA Network Open veröffentlichte Studie ergab, dass prädiabetische Erwachsene mit spezifischen Variationen im Vitamin-D-Rezeptor-Gen eine 19%ige Reduktion des Diabetesrisikos erlebten, wenn ihnen eine hohe tägliche Dosis Vitamin D verabreicht wurde.

- November 2025: Abbott brachte in Indien eine fortschrittliche neue Formulierung von Ensure Diabetes Care auf den Markt. Das verbesserte Produkt ist darauf ausgelegt, Menschen mit Diabetes dabei zu helfen, ihre Ernährungsbedürfnisse effektiver zu managen.

Berichtsumfang des globalen Marktes für Diabetes-Nahrungsergänzungsmittel

Gemäß dem Umfang des Marktes sind Diabetes-Nahrungsergänzungsmittel nutraceutische und diätetische Nahrungsergänzungsprodukte, die darauf ausgelegt sind, das Blutzuckermanagement, die Insulinsensitivität und die allgemeine metabolische Gesundheit bei Personen mit Diabetes oder Prädiabetes zu unterstützen.

Der Markt für Diabetes-Nahrungsergänzungsmittel ist nach Inhaltsstofftyp, Form, Vertriebskanal und Geografie segmentiert. Nach Inhaltsstofftyp umfasst der Markt botanische Stoffe, Vitamine und Mineralien, Antioxidantien, Omega-3-Fettsäuren, Probiotika und Präbiotika sowie weitere, die Ballaststoffe, Spezialitätskohlenhydrate und Aminosäuren umfassen. Basierend auf der Form ist der Markt in Kapseln, Tabletten, Weichkapseln, Pulver, Flüssigkeit und Gummibärchen kategorisiert. Nach Vertriebskanal ist der Markt für Diabetes-Nahrungsergänzungsmittel in Apotheken und Drogerien, Supermärkte und Hypermärkte, Fachhandels- und Fachkräftekanäle, Direktvertrieb und Online-Kanäle (E-Commerce) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Botanische Stoffe |

| Vitamine und Mineralien |

| Antioxidantien |

| Omega-3-Fettsäuren |

| Probiotika/Präbiotika |

| Sonstige (Ballaststoffe und Spezialitätskohlenhydrate, Aminosäuren) |

| Kapseln |

| Tabletten |

| Weichkapseln |

| Pulver |

| Flüssigkeit |

| Gummibärchen |

| Apotheken und Drogerien |

| Supermärkte und Hypermärkte |

| Fachhandels- und Fachkräftekanäle |

| Direktvertrieb |

| Online-Kanäle (E-Commerce) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Inhaltsstofftyp | Botanische Stoffe | |

| Vitamine und Mineralien | ||

| Antioxidantien | ||

| Omega-3-Fettsäuren | ||

| Probiotika/Präbiotika | ||

| Sonstige (Ballaststoffe und Spezialitätskohlenhydrate, Aminosäuren) | ||

| Nach Form | Kapseln | |

| Tabletten | ||

| Weichkapseln | ||

| Pulver | ||

| Flüssigkeit | ||

| Gummibärchen | ||

| Nach Vertriebskanal | Apotheken und Drogerien | |

| Supermärkte und Hypermärkte | ||

| Fachhandels- und Fachkräftekanäle | ||

| Direktvertrieb | ||

| Online-Kanäle (E-Commerce) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Markt für Diabetes-Nahrungsergänzungsmittel bis 2031

Die Marktgröße für Diabetes-Nahrungsergänzungsmittel wird voraussichtlich im Jahr 2026 7,79 Milliarden USD betragen und bis 2031 11,32 Milliarden USD bei einer CAGR von 7,77 % erreichen, unterstützt durch Präventionsanwendungsfälle, mikrobiomgeführte Innovation und hybride Einzelhandelsmodelle.

Welche Regionen führen das Wachstum bei diabetesfokussierten Nahrungsergänzungsmitteln an

Der asiatisch-pazifische Raum zeigt die schnellste Expansion mit einer prognostizierten CAGR von 10,02 % bis 2031, während Nordamerika im Jahr 2025 den größten Anteil hielt, unterstützt durch hohe Diabetesausgaben und breite Akzeptanz ergänzender Unterstützung.

Welche Inhaltsstoffgruppen gewinnen im Bereich Diabetes-Nahrungsergänzungsmittel am meisten an Bedeutung

Probiotika und Präbiotika führen das Wachstum an, da Synbiotika-Designs in kontrollierten Studien bescheidene Verbesserungen bei glykämischen und Entzündungsmarkern zeigen, während botanische Stoffe das größte Segment nach Anteil im Jahr 2025 bleiben.

Wie entwickeln sich Formate für bessere Adhärenz bei Diabetes-Nahrungsergänzungsmitteln

Gummibärchen sind das am schnellsten wachsende Format aufgrund von Schmackhaftigkeit und Komfort, während Kapsel- und Weichkapselformate für Dosiergenauigkeit und Inhaltsstoffstabilität wichtig bleiben.

Wie beeinflusst die Regulierung Ansprüche bei Diabetes-Nahrungsergänzungsmitteln

US-amerikanische und EU-Regelungen betonen Substantiierung und sorgfältige Anspruchssprache, wobei die USA qualifizierte Ansprüche mit Haftungsausschlüssen erlauben und die EU strenge genehmigte Gesundheitsansprüche wie jene für Chrom bei der Glukoseaufrechterhaltung beibehält.

Welche Rollen spielen Apotheken und E-Commerce beim Zugang zu Diabetes-Nahrungsergänzungsmitteln

Apotheken führen bei professioneller Beratung und erster Auswahl, während Online-Kanäle am schnellsten wachsen für Lieferkomfort, transparente Qualitätsdokumentation und Abonnement-Nachfüllung, die die laufende Adhärenz unterstützt.

Seite zuletzt aktualisiert am: